Раздельный учет

Содержание

- НДС: раздельный учет

- В каких случаях нужно вести раздельный учет НДС

- Как вести раздельный учет по налогу на добавленную стоимость при наличии операций необлагаемых НДС

- Раздельный учет НДС: что следует указать в учетной политике компании

- Как разделить НДС при наличии операций как облагаемых налогом, так и освобожденных

- Пример раздельного учета НДС при наличии необлагаемых операций

- Может ли компания не вести раздельный учет НДС: правило пяти процентов

- Распределение НДС при раздельном учете

- Принципы ведения раздельного учета по НДС

- Особенности расчета пропорции при раздельном учете НДС

- Методика раздельного учета НДС

- Как ведется раздельный учет НДС: проводки

- Когда можно не вести раздельный учет по НДС

- Налоговый учет по НДС

- В чем заключается налоговый учет НДС?

- Налоговый учет НДС: нюансы

- НДС: особенности бухучета

- Раздельный учет по НДС. Примеры

- Методика раздельного учета «входного» НДС

- Расчет пропорции

- Раздельный учет при осуществлении операций, облагаемых по разным ставкам — 0% и 18 (10)%

- «Правило 5 процентов»

НДС: раздельный учет

Необходимость ведения раздельного учета может возникнуть практически у каждого плательщика НДС. Раздельный учет необходим, чтобы правильно определить долю «входного» налога, принимаемого к вычету, в том числе при наличии операций, необлагаемых НДС. Ошибки при раздельном учете НДС приведут к тому, что налоговики просто снимут все вычеты и доначислят налог.

Мы сделали подробную инструкцию, в каких случаях нужно разделять НДС, как разделить налог, как отразить этот процесс в бухгалтерском учете.

В этой статье вы найдете:

Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут. Подробности читайте в журнале «Российский налоговый курьер».

- В каких случаях нужно вести раздельный учет НДС

- Как вести раздельный учет по НДС при наличии операций, необлагаемых НДС

- Что следует указать в учетной политике компании

- Как разделить НДС при наличии операций как облагаемых налогом, так и освобожденных

- Пример раздельного учета НДС при наличии необлагаемых операций

- Может ли компания не вести раздельный учет НДС: правило пяти процентов

В каких случаях нужно вести раздельный учет НДС

Согласно п. 4 ст. 149 и п. 4 ст. 170 НК РФ, если компания помимо операций, облагаемых НДС, выполняет операции, не подлежащие налогообложению, то она должна организовать раздельный учет НДС. Это относится и к ситуациям, когда выполнены работы и оказаны услуги, местом реализации которых не признается территория РФ (постановление Президиума ВАС РФ от 05.07.11 № 1407/11 и письмо Минфина России от 29.12.07 № 03-07-13/1-29).

Это делается потому, что

- НДС при реализации товаров (работ, услуг, имущественных прав), облагаемых налогом, можно принять к вычету;

- НДС при реализации товаров (работ, услуг, имущественных прав), необлагаемых налогом, прибавляется к стоимости этих товаров.

Чтобы отделить эти суммы, организации должны их соответствующим образом учитывать. Причем правила ведения раздельного учета должны быть закреплены в вашей учетной политике, в противном случае возможны негативные последствия (смотрите таблицу ниже).

Проверьте по таблице, в каких случаях безопасно брать НДС к вычету, а в каких есть риски.

|

Раздельный учет НДС |

Можно ли принять НДС к вычету |

Нормативные документы |

|---|---|---|

|

Организация осуществляет как облагаемую налогом, так и не облагаемую НДС деятельность, и ведет раздельный учет, закрепленный в учетной политике. |

НДС можно смело принимать к вычету |

п.4 ст.170 НК РФ |

|

Организация осуществляет как облагаемую налогом, так и не облагаемую НДС деятельность, но раздельный учет ведет устно, не закрепляя его в учетной политике |

ФНС не примет такой НДС к вычету.* |

абз.6 п.4 ст.170 НК РФ и Письмо Минфина № 03-07-11/296 от 11.11.2009 |

|

Организация закупила товары, которые будут применяться только для облагаемой налогом деятельности. |

НДС можно смело принимать к вычету |

Письмо ФНС № ШТ-6-03/68@ от 02.02.2007 |

*— В такой ситуации возможно судебное разбирательство, так как формально компания НДС все-таки разделяет, но, как показывает практика, суды не всегда встают на сторону налогоплательщиков. Во избежание неприятностей закрепите раздельный учет НДС в учетной политике фирмы.

Важно! Если за квартал доля расходов на приобретение, производство и реализацию товаров (работ, услуг, имущественных прав), освобожденных от обложения НДС, не превышает 5 % совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, то компания вправе принять входной НДС к вычету целиком ( абз. 7 п. 4 ст. 170 НК РФ).

Как вести раздельный учет по налогу на добавленную стоимость при наличии операций необлагаемых НДС

Теперь разберемся, как организовать раздельный учет НДС при наличии операций, необлагаемых НДС. Раздельный учет ведем по исходящему налогу. То есть:

- по стоимости отгруженных товаров (работ, услуг, имущественных прав) – облагаемых и освобожденных от налогообложения;

- по суммам «входного» НДС, включенного в стоимость товаров (работ, услуг, имущественных прав), приобретенных для выполнения операций – облагаемых и освобожденных от налогообложения.

Как вести учет совокупных расходов

Имейте в виду, что порядок учета совокупных расходов в целях налогообложения законодательно не установлен, поэтому организация вправе определять совокупные расходы по данным бухучета. Например, учитывать все затраты (прямые, косвенные, общепроизводственные, общехозяйственные, прочие), которые связаны с проведением операций, освобождаемых от НДС.

На каких счетах вести учет

Целесообразно учет облагаемых и освобожденных от налогообложения операций вести на разных субсчетах, специально открытых к счетам бухучета. Например, для раздельного учета по «входному» НДС к счетам 10, 41, 23, 25, 26, 44 и т. д. можно открыть следующие субсчета:

- «Операции, облагаемые НДС»;

- «Операции, освобожденные от налогообложения»;

- «Операции, облагаемые НДС и освобожденные от налогообложения»; «НДС в стоимости товаров (работ, услуг, имущественных прав)».

К счетам реализации – субсчета:

- «Операции, облагаемые НДС»;

- «Операции, освобожденные от налогообложения».

К счету 19 целесообразно открыть субсчета:

- «НДС к вычету»;

- «НДС к распределению».

В целом конкретной методики ведения раздельного учета не установлено. Можете применять любой порядок, позволяющий разграничить облагаемые и освобожденные от НДС операции.

Выбранный порядок ведения раздельного учета закрепите в учетной политике организации.

Раздельный учет НДС: что следует указать в учетной политике компании

В своей учетной политике в зависимости от специфики деятельности налогоплательщику нужно указать:

- Какие именно расходы он относит только к облагаемым операциям;

- Какие расходы относит к необлагаемым операциям;

- Какие расходы — и к тем и к другим.

Кроме вышесказанного, налогоплательщик может уточнить, по каким именно общим расходам он будет распределять НДС, а какие он относит к облагаемым или необлагаемым операциям. Конечно, такое разделение должно быть обоснованным.

Обратите внимание! Утверждать, что у организации вообще отсутствуют расходы на необлагаемые операции, опасно. Так, в постановлении от 07.07.11 № А58-2974/2010 (оставлено в силе определением ВАС РФ от 13.10.11 № ВАС-12760/11) ФАС Восточно-Сибирского округа отклонил доводы организации об отсутствии у нее расходов на операции по выдаче займов.

Если налогоплательщик не составит подобные перечни расходов, то распределять в соответствующей пропорции придется НДС по всем общим расходам.

Пример. Что записать в учетной политике

Предположим, основной вид деятельности организации — оптовая торговля товарами, которая облагается НДС. Организация арендует склад и офис. В офисе располагается отдел сбыта, рекламный отдел, бухгалтерия и администрация. При этом организация также предоставляет другим компаниям процентные займы, то есть осуществляет операции, не облагаемые НДС (письма Минфина России от 29.11.10 № 03-07-11/460 и от 30.11.11 № 03‑07-07/78).

Компания прописала в учетной политике следующие положения:

«4.1.1. Раздельный учет облагаемых и не облагаемых НДС операций обеспечивается путем отражения выручки от реализации товаров на счете 90 и доходов от предоставления займов на счете 91. Раздельный учет «входного» НДС ведется с использованием субсчетов второго порядка к счету 19.

4.1.2. Расходы на приобретение товаров, их доставку, рекламу, содержание склада (включая аренду) и другие расходы, понесенные в рамках основного вида деятельности — оптовой торговли, относятся к облагаемым НДС операциям. «Входной» НДС по ним принимается к вычету в полном объеме.

4.1.3. Расходы, связанные с содержанием офиса, распределяются. Отдел сбыта и рекламный отдел не имеют отношения к необлагаемым операциям по предоставлению займов, поэтому НДС, относящийся к содержанию именно этих отделов, принимается к вычету в полном объеме.

4.1.4. Конкретный перечень общехозяйственных расходов, относящихся исключительно к облагаемым операциям, включает расходы на содержание отдела рекламы и отдела сбыта (канцтовары, оргтехника, ОС, НМА и др., приобретаемые для этих подразделений).

4.1.5. Остальные затраты на содержание офиса относятся одновременно к облагаемым и необлагаемым операциям. Это расходы на аренду, оплату коммунальных услуг, а также на приобретение для бухгалтерии и администрации канцтоваров, оргтехники, ОС, НМА и др. Поэтому «входной» НДС по ним подлежит распределению согласно пункту 4 статьи 170 НК РФ — пропорционально стоимости отгруженных товаров, выполненных работ, оказанных услуг».

Как разделить НДС при наличии операций как облагаемых налогом, так и освобожденных

Обращаем ваше внимание, что исходящие операции (отгрузку) поделить не так сложно, ведь вы однозначно знаете, что облагается НДС, а что нет. А вот вести раздельный учет НДС по покупкам не всегда просто. Ведь один и тот же объект может использоваться как для облагаемых, так и освобожденных от НДС операций. Как правило, это относится к основным средствам и нематериальным активам, общепроизводственным и общехозяйственным расходам.

В таком случае понадобится расчетный способ распределения «входного» НДС.

Расчетный способ распределения «входного» НДС

Заключается способ в определении пропорции, какая часть купленных товаров (работ, услуг) будет использована в деятельности облагаемой НДС, а какая часть – в деятельности необлагаемой налогом.

Определение пропорции выручки позволит компании разделить НДС к вычету от НДС, который она направит на увеличение стоимости товаров.

Важно! Расчетный периодом при определении пропорции всегда служит квартал. Исключение – основные средства и нематериальные активы, пропорции в данном случае считаются в месяце их принятия на баланс.

Определяем пропорцию для распределения

При расчете используйте суммы без НДС. Пропорции определяются по формуле:

При этом имейте в виду, что к выручке от продажи не относятся:

- доходы, полученные от ваших вкладов в банках (депозиты);

- средства от штрафов по причине изменившихся условий займа;

- денежные средства, которые обособленное подразделение получает от своей головной фирмы.

А вот выручку от продажи за пределами РФ обязательно примите в расчет.

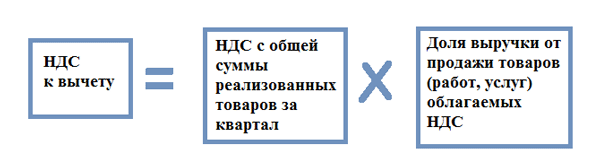

Считаем, сколько НДС можно принять к вычету

Определив долю налогооблагаемой выручки, вы спокойно сможете вычислить НДС к вычету.

Для этого примените следующую формулу:

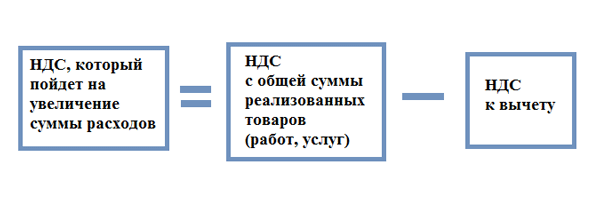

Узнаем сумму НДС, которую включим в стоимость товаров

Теперь остается только посчитать НДС, который компания отправит на увеличение стоимости товаров (работ, услуг).

Чтобы легче было уяснить все вышесказанное, приведем конкретный пример, в котором покажем, как на практике разделить НДС в бухучете.

Пример раздельного учета НДС при наличии необлагаемых операций

ООО «Лимма» занимается одновременно деятельностью облагаемой НДС и деятельностью необлагаемой НДС. Для оборудования рабочего помещения в июле 2017 года компания приобрела агрегат за 94 400 руб. НДС — 14 400 руб. Доля НДС в облагаемой налогом деятельности — 80%, срок эксплуатации агрегата – 60 месяцев.

Бухгалтер компании в согласии с учетной политикой организации в части раздельного учета НДС сделает следующие проводки в 3 квартале:

|

Месяц |

Проводка |

Сумма (в рублях) |

Комментарии к проводке |

|---|---|---|---|

|

июль |

Дт.08 Кт.60 |

90 000 |

Приобретен агрегат |

|

Дт. 19-1 (субсчет учета НДС по приобретенным товарам для облагаемых и необлагаемых налогом операций) Кт.60 |

14 400 |

Принят к учету НДС с приобретения агрегата |

|

|

Дт.60 Кт.51 |

94 400 |

Перечислены денежные средства продавцу агрегата |

|

|

Дт. 01 Кт.08 |

90 000 |

Агрегат принят к учету в качестве основного средства |

|

|

август |

Дт.44 Кт.02 |

По агрегату начислена амортизация (90 000/60) за август |

|

|

сентябрь |

Дт.19-2 (НДС к вычету) Кт.19-1 |

11 520 |

Выделена сумма НДС к вычету |

|

Дт.19-3 (НДС к распределению) Кт. 19-1 |

Выделена сумма НДС, которая увеличит стоимость агрегата |

||

|

Дт.68 Кт.19-2 |

11 520 |

Принят к вычету НДС от покупки агрегата |

|

|

Дт.01 Кт.19-3 |

НДС, предназначенный к распределению, добавлен к стоимости агрегата |

||

|

Дт.44 Кт.02 |

По агрегату доначислена амортизация за август месяц (2880/60) |

||

|

Дт.44 Кт.02 |

По агрегату начислена амортизация за сентябрь ((90 000 + 2880)/60) |

Может ли компания не вести раздельный учет НДС: правило пяти процентов

Организация имеет право не вести раздельный учет «входного» НДС. Для этого за налоговый период доля совокупных расходов на приобретение, производство и реализацию товаров, работ, услуг, имущественных прав, реализация которых не облагается НДС, не должна превышать 5% общей величины совокупных затрат. Тогда НДС за налоговый период подлежит вычету в полном объеме (абз. 9 п. 4 ст. 170 НК РФ).

Данной нормой могут воспользоваться как производственные, так и торговые организации (прямая норма действует с 1 октября 2011 года). Помимо того что новая формулировка статьи 170 НК РФ разрешила давний спор по поводу торговых компаний, она привела к негативным последствиям.

Так, по некоторым операциям у компаний не было производственных расходов (например, при реализации ценных бумаг). И они могли НДС принимать к вычету в полном объеме, хотя такое решение часто приходилось отстаивать в суде.

После внесения изменений говорить об отсутствии расходов на не облагаемую НДС деятельность практически нельзя. Если взять для примера реализацию банковских векселей, то в совокупные расходы на необлагаемую деятельность с 1 октября 2011 года придется отнести стоимость приобретения таких ценных бумаг. А значит, совокупные расходы по не облагаемым НДС операциям могут превысить пятипроцентный барьер.

Как отстоять право на «правило пяти процентов»

Если организация примет решение о применении правила «пяти процентов», во избежание налоговых споров ей необходимо:

- отразить это решение в учетной политике;

- прописать в учетной политике порядок определения доли совокупных расходов на необлагаемые операции. Причем к таким расходам должны относиться как прямые, так и общехозяйственные расходы (письма Минфина России от 29.12.08 № 03-07-11/387 и ФНС России от 22.03.11 № КЕ-4-3/4475).

Распределять можно пропорционально выручке от реализации, прямым затратам, численности персонала, фонду оплаты труда, стоимости основных фондов и иным показателям (письмо ФНС России от 22.03.11 № КЕ-4-3/4475).

Распределение НДС при раздельном учете

Предъявляемые поставщиками товаров, работ, услуг суммы налога на добавленную стоимость необходимо либо принять к вычету (в налогооблагаемых операциях), либо включить в стоимость ТРУ для расчета налога на прибыль (в освобожденных от налога операциях). Это указано в п. 4 ст. 170 НК РФ.

При этом если компания не ведет раздельный учет по НДС, но осуществляет налогооблагаемую и освобожденную от налогообложения деятельность, то она не может ни применить право вычета по входному НДС, ни увеличить на сумму налога стоимость продукции (абз. 6 п. 4 ст. 170 НК РФ). Об этом же говорится в письме Минфина от 11.11.2009 № 03-07-11/296. Также с этим соглашаются и суды, о чем свидетельствует сложившаяся судебная практика по отказам налогоплательщикам в исках, если они не ведут раздельный учет НДС (постановление ФАС Западно-Сибирского округа от 21.04.2009 № Ф04-2146/2009(4710-А27-19), Ф04-2146/2009(4321-А27-19) по делу № А27-10576/2008).

Однако если товары, работы, услуги используются только в отношении налогооблагаемых операций, то даже при отсутствии раздельного учета НДС налогоплательщик вправе воспользоваться правом на вычет по ним (письмо ФНС от 02.02.2007 № ШТ-6-03/68@).

Принципы ведения раздельного учета по НДС

1. В одном виде деятельности.

При приобретении товаров и услуг, которые целиком используются в облагаемой налогом деятельности, трудностей у налогоплательщика с отображением их в налоговом учете не возникает. Так, предъявленный поставщиком к вычету НДС покупатель целиком сможет принять к вычету на основании п. 1 ст. 172 и п. 4 ст. 170 НК РФ.

Если же приобретаемые товары будут полностью использоваться в освобожденной от обложения налогом деятельности, то сумма НДС целиком будет отнесена к увеличению их стоимости.

2. В нескольких видах деятельности.

В тех же случаях, когда приобретаемые товары, основные средства (ОС), услуги, нематериальные активы (НМА), работы или имущественные права будут использоваться как в налогооблагаемой, так и в освобожденной от НДС деятельности, распределение НДС при раздельном учете будет особым. Тогда часть предъявленного поставщиком налога может быть использована как вычет, а другая часть — направлена на увеличение стоимости покупки.

Для того чтобы определить, какая сумма налога будет использована в качестве вычета, а какая пойдет на увеличение стоимости, необходимо высчитать пропорцию (абз. 4 п. 4 ст. 170 НК РФ).

Налогоплательщику следует внести запись о поступившем счете-фактуре в книге покупок только в той части, которая пойдет на вычет (п. 2, подп. «у» п. 6, п. 23(2) Правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137).

Особенности расчета пропорции при раздельном учете НДС

1. Налоговый период.

Пропорция определяется на основании данных налогового периода, которым является квартал (письма Минфина от 12.11.2008 № 03-07-07/121 и ФНС от 27.05.2009 № 3-1-11/373@). Распределять «зашедший» от поставщика НДС следует в том налоговом периоде, когда товары были приняты на учет (письмо Минфина от 18.10.2007 № 03-07-15/159).

Исключение составляют основные средства и нематериальные активы, которые были приняты на учет в первом или втором месяце квартала. Распределять НДС в соответствии с пропорцией по этим активам налогоплательщик вправе по итогам того месяца, когда они были отображены в учете в связи с их приемкой (подп. 1 п. 4.1 ст. 170 НК РФ).

Кроме того, особые правила при расчете пропорции действуют и в отношении:

- операций с фининструментами срочных сделок (подп. 2 п. 4.1 ст. 170 НК РФ);

- клиринговых операций (подп. 3 п. 4.1 ст. 170 НК РФ);

- операций по предоставлению займа ценными бумагами или деньгами, операций РЕПО (подп. 4 п. 4.1 ст. 170 НК РФ) или продажи ценных бумаг (подп. 5 п. 4.1 ст. 170 НК РФ).

2. Формула.

Для того чтобы разобраться, как ведется раздельный учет НДС, следует ознакомиться с такими формулами:

ПНДС = СНДС / Собщ.

где ПНДС – пропорциональный НДС к вычету;

СНДС – суммарное значение выручки по товарам, отгруженным в рамках налогооблагаемых операций;

Собщ – общая сумма отгруженных товаров за отчетный период.

НДС = Снеобл / Собщ.

НДС – сумма НДС, направляемая на увеличение стоимости товаров;

Снеобл – стоимость товаров, отгруженных в рамках освобожденных от налогообложения операций;

Собщ – общая сумма отгруженных товаров за отчетный период.

См. также материал «Разъяснено, как считать пропорцию для раздельного учета, если имела место продажа ценных бумаг».

Указанные выше формулы выведены на основании норм, содержащихся в п. 4.1 ст. 170 НК РФ. При этом в расчете пропорции не следует учитывать те поступления, которые не могут быть признаны выручкой от реализации товаров. Это:

- проценты по депозитным вкладам (письмо Минфина от 17.03.2010 № 03-07-11/64);

- дивиденды по акциям (письма Минфина России от 17.03.2010 № 03-07-11/64, от 11.11.2009 № 03-07-11/295);

- дисконты по векселям (письмо Минфина России от 17.03.2010 № 03-07-11/64);

- суммы, полученные в виде штрафных санкций, связанных с изменением условий займа (письмо Минфина от 19.07.2012 № 03-07-08/188);

- полученное подразделением финансирование от головной компании (постановление Президиума ВАС РФ от 30.07.2012 № 2037/12);

- сделки эмитентов депозитарных расписок России по размещению этих расписок, а также по связанной с расписками купле-продаже ценных бумаг (абз. 8 п. 4 ст. 170 НК РФ).

При подсчете общей суммы отгруженных товаров за отчетный период следует учитывать реализацию как на территории России, так и за ее пределами (определение ВАС РФ от 30.06.2008 № 6529/08).

Использовать другие формулы для расчета пропорций — например, исходя из площади помещений, которые используются для облагаемой и освобожденной от налога деятельности, — нельзя (постановление ФАС Восточно-Сибирского округа от 20.03.2009 № А33-7683/08-Ф02-959/09).

3. Сумма без НДС.

Для расчета пропорции необходимо брать стоимость отгруженных товаров без учета НДС (письмо Минфина от 18.08.2009 № 03-07-11/208, ФНС России от 21.03.2011 № КЕ-4-3/4414). При этом необходимо учитывать, что сложившаяся судебная практика полностью поддерживает выводы финансового ведомства и контролеров (постановление Президиума ВАС РФ от 18.11.2008№ 7185/08).

Чиновники, Президиум ВАС РФ и нижестоящие арбитражные суды обосновывают свои решения тем, что ведение раздельного учета по НДС должно быть в сопоставимых значениях. Причем при расчете как облагаемых НДС операций, так и не облагаемых.

В то же время некоторые судьи не усматривают в ст. 170 Налогового кодекса прямого указания на то, что при расчете пропорции надлежит исключить сумму НДС, и выносят решения в пользу налогоплательщиков, которые не соглашаются с озвученной выше позицией (постановление ФАС Западно-Сибирского округа от 07.05.2007 № Ф04-2637/2007(33744-А45-42) по делу № А45-6961/2006-46/292, ФАС Московского округа от 28.06.2007, 29.06.2007 № КА-А40/5984-07 по делу № А40-73242/06-129-462).

Методика раздельного учета НДС

В гл. 21 НК РФ не прописана методика раздельного учета НДС, поэтому налогоплательщики определяют ее самостоятельно. На практике предприятия закрепляют методические рекомендации по раздельному учету НДС в своей учетной политике (постановление ФАС Поволжского округа от 19.04.2011 № А55-19268/2010 и письмо УФНС Москвы от 11.03.2010 № 16-15/25433).

Если же предприятие фактически пользуется раздельным учетом НДС, но в правилах по его ведению в учетной политике это не отражено, то имеется возможность оспорить вероятный отказ фискалов в праве на вычет в суде. В этом случае необходимо только представить доказательства того, что такое разделение при учете НДС ведется (постановление ФАС Северо-Кавказского округа от 17.08.2011 № А53-19990/2010).

Однако существует и негативная судебная практика для налогоплательщиков, которые не смогли доказать, что раздельный учет ведется (постановление ФАС Дальневосточного округа от 20.07.2011 № Ф03-2961/2011). Поэтому игнорировать отражение правил раздельного учета в учетной политике не стоит.

О том, как быть, если в определенном периоде не было отгрузки, см. в материале «Раздельный учет НДС в бездоходных периодах ведется по правилам налогоплательщика».

Как ведется раздельный учет НДС: проводки

Необходимо открыть субсчета второго порядка для учета поступающего от поставщиков НДС. Так, на субсчете 19-1 будет собираться НДС по товарам (услугам, ОС, НМА), которые используются в обоих видах деятельности. На 19-2 предлагается накапливать НДС по товарам, которые будут использованы в облагаемой налогом деятельности. На субсчете 19-3 будет учитываться НДС, который впоследствии увеличит стоимость товаров, используемых в освобожденной от налогообложения деятельности.

Пример проводок при оприходовании основного средства:

Январь

Дт 08 Кт 60 (от поставщика принято оборудование) — 60 000 руб.

Дт 19-1 Кт 60 (учтен входной НДС) — 10 800 руб.

Дт 60 Кт 51 (перечислены деньги поставщику) — 70 800 руб.

Дт 01 Кт 08 (оборудование принято на учет) — 60 000 руб.

Февраль

Дт 44 Кт 02 (начислена амортизация линейным способом, срок использования оборудования — 4 года) — 1 250 руб.

Март

Дт 19-2 Кт 19-1 (НДС, который будет использован в качестве вычета) — 7 000 руб.

Дт 19-3 Кт 19-1 (сумма НДС, которая пойдет на увеличение стоимости оборудования) — 3 000 руб.

Дт 68 Кт 19-2 (НДС, принятый к вычету) — 7 000 руб.

Дт 01 Кт 19-3 (увеличение балансовой стоимости оборудования) — 3 000 руб.

Дт 44 Кт 02 (доначисление амортизации за февраль) — 62,5 руб.

Дт 44 Кт 02 (амортизация за март) — 1 131,25 руб.

Когда можно не вести раздельный учет по НДС

Иногда могут возникать ситуации, когда налогоплательщик осуществляет налогооблагаемые и освобожденные от налогообложения операции, но обязанности по ведению раздельного учета НДС у него не возникает.

1. Правило 5%.

До 2018 года налогоплательщики могли не вести раздельный учет налога в тех налоговых периодах, когда общие расходы по операциям, освобожденным от НДС (не облагаемым НДС) меньше или равны 5% от суммарного значения всех расходов на производственный процесс. В эти периоды все суммы предъявляемого поставщиками НДС подлежали вычету целиком. С 2018 года ведение раздельного учета стало обязательным и в таких периодах. При этом возможность брать в них весь налог к вычету сохранилась.

Важно помнить, что при расчете показателей используются именно затраты на ведение необлагаемых операций, а не выручка от такой деятельности (письмо Минфина от 08.09.2011 № 03-07-11/241). При этом при исчислении 5% барьера учитываются расходы по всем не облагаемым НДС операциям, а не по какой-то одной (письмо ФНС от 03.08.2012 № ЕД-4-3/12919@).

2. Иные случаи.

Также суды признают за налогоплательщиками право не вести раздельный учет:

- если товары сразу были приобретены для целей, не облагаемых НДС, но впоследствии их назначение было изменено (определение ВАС РФ от 26.06.2008 № 8277/08);

- если предъявлены к погашению векселя третьих лиц с учетом того, что основная деятельность, облагаемая НДС, тоже ведется.

В этом случает ФАС Московского округа встал на сторону налогоплательщика, указав, что тот не должен вести раздельный учет, поскольку ни общеадминистративные, ни производственные расходы не могут быть включены в затраты по приобретению векселей. Кроме того, в п. 4 ст. 170 НК РФ не упоминается об операциях, связанных с обращением ценных бумаг — только о товарных операциях (постановление ФАС Московского округа от 23.09.2009 № КА-А40/9481-09).

Налоговый учет по НДС

13 мая 2016 НДС

Если субъект экономической деятельности относится к плательщикам НДС, то придется вести не только бухгалтерский учет, но и налоговый. Чтобы не ошибаться в ведении налогового учета по НДС, следует применять актуальные положения двадцать первой главы НК РФ.

Понятие налогового учета по отношении к НДС

Как вести бухучет понятно всем, необходимо опираться на разработанные и актуальные ПБУ, которые и регулируются процедуру учета на различных участках бухгалтерии.

Как вести налоговый учет, конкретно нигде не расписано, однако следует исходить из того, что является объектом налогообложения и налоговой базой для расчета добавленного налога, а также из чего складывается конечная величина налога к уплате. На основании этих данных и строится налоговый учет.

Объект налогообложения – это те операции, которые ежедневно совершает компания по продаже ТМЦ, оказанию работ, выполнению услуг.

Налоговая база представляет собой стоимость этих операций.

НДС к уплате составляют:

- налог, начисленный с операций по реализации,

- налог, выделенный для возмещения;

- восстановленный налог.

Итоговая сумма НДС для перечисления в бюджет – п.1 – п.2 + п.3.

Исходя из этих данных, следует вывод о том, что нужно вести налоговый учет операций, связанных с реализацией, поступлением от поставщиков и восстановлением добавленного налога.

В чем заключается налоговый учет НДС?

Налоговый учет НДС предполагает заполнение следующих регистров:

- Книга продаж – отражает данные по реализации;

- Книга покупок – отражает данные о покупках;

- Журнал регистрации счетов-фактур – если компания является посредником.

Указанные регистры заполняются на основании выписанных и полученных счетов-фактур.

Используемые формы регистров, а также особенности ведения налогового учета по НДС отражаются в налоговой учетной политике, которая должна быть разработана в организации наряду с бухгалтерской. Данные для ведения налогового учета берутся из бухгалтерского учета (с бухгалтерских счетов), при этом иногда для налогового учета следует проводить некоторые корректировки сумм, отраженных в бухучете.

Налоговый учет операций по продажам

Первое, с чем сталкивается налогоплательщик НДС в налоговом учете – это учет операций, в ходе которых выполняются продажи имущества, работ, услуг, оказываются какие-либо услуги или работы.

Налог на добавленную стоимость предполагает несколько налоговых ставок. Так как данные для налогового учета берутся из бухгалтерских счетов, то нужно сразу сделать так, чтобы суммы по разным налоговым ставкам учитывались на разных аналитических счетах.

Сведения о производимых операциях, связанных с реализацией, для налогового учета подлежаат отражению в книге продаж. Для этого в указанную книгу последовательно вносятся записи о каждой операции, такие записи выполняются на основании счетов-фактур, сформированных компанией для выставления покупателю. Счет-фактура выделяет конкретную сумму налога и соответствующую ставку. Эти данные подлежат отражению в книге продаж и позже позволят рассчитать налог к уплате в бюджет.

Причем важным является то, что обязанность по уплате НДС появляется не только по продажам, предполагающим денежные поступления от покупателя, но и по безвозмездной передаче имущества, работ, услуг, при этом также должны выставляться счет-фактуру, регистрируемый в книге продаж.

Если компания освобождается от НДС на основании ст.145 НК РФ, то нужно выставлять счета-фактуры без НДС, такие счета-фактуры также нужно регистрировать в книге продаж несмотря на отсутствие в них суммы налога.

Если же компания выставляет счета-фактуры по операциям, освобожденным от НДС по статье 149 НК РФ, то регистрировать их в книге продаж не нужно. Также не нужно регистрировать счета-фактуры, выписываемые компаниями, применяющими спецрежимы.

В целях правильного налогового учета НДС с реализаций нужно учесть следующие моменты:

- Продажные цены должны соответствовать рыночным (особенно актуально для безвозмездных операций);

- Место выполнения операции должна быть РФ;

- Правильно определение момента по начислению НДС к уплате.

Рыночные цены

Цены в документах должны соответствовать средним рыночным ценам по стране для аналогичных товаров, что такое аналогичный, и как определяется рыночная цена прописано в ст.40 НК РФ.

Конечно, налоговая не будет проверять каждую цену на предмет соответствия ее рыночной. Однако если выявится, что за короткий временной промежуток, один и тот же товар продавался по разным ценам, причем отличие существенно – более 20%, то может быть проведена налоговая проверка и, если выяснится, что цена не соответствует рыночной, то налог будет доначислен.

Для того чтобы этого не произошло для налогового учета нужно провести корректировку цены, чтобы не было больших колебаний – свыше 20%.

Место реализации

Что касается места реализации, то это должна быть территория РФ. Если РФ служит лишь для транзита ТМЦ через ее территорию, то НДС с таких операций не начисляется.

Операция признается выполненной на территории РФ, если в момент отгрузки товар находится в РФ, или он расположен в РФ и никуда не перемещается (недвижимость).

Момент начисления НДС к уплате

НДС отправляется к уплате в момент определения налоговой базы – либо в момент отгрузки, либо в момент оплаты (перечисления аванса) – что раньше наступит.

Исключения из этого общего правила установлены сто шестьдесят седьмой статьей НК РФ.

Учет в целях налогообложения операций по покупкам

Для определения суммы НДС, подлежащего возмещению, следует вести учет операций по поступлениям от поставщиком. Для этих целей заполняется книга покупок на основании счетов-фактур, которые передаются поставщиками компании.

Учесть НДС в качестве вычета при налогообложении возможно только в том случае, если имеется счет-фактура с заполненными обязательными реквизитами. Если такого документа нет или он оформлен не верно, то в бухгалтерском учете нельзя выполнять проводку о направлению выделенного из стоимости НДС к вычету.

Именно на основании данных бухгалтерских счетов ведется налоговый учет на предприятии.

Для того чтобы учет НДС к вычету:

- нужен правильный счет-фактура;

- поступления участвуют в операциях, облагаемых НДС;

- НДС перечислен покупателем поставщику;

- Ценности по приходным операциям приняты к учету.

Необходимо обеспечить учет входного НДС по операциям, облагаемым и не облагаемым налогам отдельно. Такой учет именуется раздельным, и обеспечивает путем правильной организации аналитики на счетах учета операций по поступлениям от поставщиком:

- НДС по операциям, которые участвуют в операциях, облагаемых НДС, выделяются на отдельном аналитическом счете 19 счета. Именно этот НДС и можно направить к вычету.

- НДС по операциям, которые участвуют в операциях, не облагаемых НДС, не подлежит направлению к вычету, потому и выделяется отдельно.

НДС с полученных и уплаченных авансов

Денежные средства, полученные от клиентов в качестве предоплаты, а также средства, перечисленные авансом поставщикам являются поводом для выставления счета-фактуры в пятидневный срок с даты оплаты.

Так как счет-фактура формируется, то возникает необходимость регистрации ее в книге покупок или книге продаж и обязанность по возмещению или начислению НДС, а после отгрузки в счет оплаты – восстановлению налога.

На счетах бухгалтерского учета нужно заранее обеспечить обособленный учет НДС с авансов для того, чтобы не возникало в будущем проблем с расчетом итогового налога к уплате.

Авансы покупателей учитываются на отдельном субсчете счета 62 (например, на первом учитываются операции отгрузок без предварительной оплаты, на втором – авансы).

Аналогичным образом авансы, перечисленные поставщиком, учитываются обособленно на 60 счете.

Пример налогового учета НДС с авансов полученных:

10 мая 2016 года поступает предоплата от покупателя, в этот же день компания предоставляет счет-фактуру покупателю. 12 мая – отгружается товар в счет оплаты. Что нужно сделать бухгалтеру компании с целью правильного ведения налогового учета?

Решение:

- 10 мая – выполняется проводка по поступлению денег (сумма 236000 с НДС по ставке 18%);

- 10 мая – передается счет-фактура на сумму аванса клиенту;

- 10 мая – сформированный счет-фактура с аванса вносится в книгу продаж с помощью регистрационной записи;

- 10 мая — НДС с аванса направляется к уплате;

- 12 мая – формируются товарная накладная на отгрузку на сумму 236000 с НДС.

- 12 мая – формируется счет-фактура на сумму отгрузки.

- 12 мая – сформированный счет-фактура с отгрузки вносится в книгу продаж;

- 12 мая – НДС с отгрузки направляется к уплате;

- 12 мая – производится зачет суммы аванса за отгруженные ТМЦ;

- 12 мая – восстанавливается НДС с аванса.

- 12 мая – счет-фактура с аванса вносится в книгу покупок.

Проводки:

| Дата | Сумма | Дебет | Кредит |

Налоговый учет НДС: нюансы

Соответствующая разновидностьучета НДС представляет собой своевременное отражение во внутренних документах фирмы сведений:

- о продаже товаров и оказании услуг, которые облагаются рассматриваемым налогом;

- об исчислении НДС, применении установленных законом вычетов по нему;

- о формировании отчетности по рассматриваемому налогу.

Налоговый учет НДС, как и любого другого налога, установленного в РФ, ведется предприятием в силу требований законодательства. Те документы, которые предприятие формирует в рамках решения вышеобозначенных задач, должны предоставляться в ФНС РФ и проверяться.

Основные особенности налоговогоучета НДС заключаются в том, что:

- величина базы исчисляется в корреляции с отдельными разновидностями товаров либо сервисов, для которых установлена конкретная ставка;

- принятие сумм налога, о котором идет речь, к вычету может быть осуществлено только при наличии у налогоплательщика счетов-фактур.

В предусмотренных законом случаях, а также при условии максимально корректного учета налога плательщик НДС получает право не только на получение вычета, но также и на возврат излишних денежных сумм НДС из бюджета.

Корректное оформление вычета, или же возврата, по соответствующему налогу — важнейший критерий эффективного управления капиталами предприятия.

НДС: особенности бухучета

Бухгалтерский учет НДС предполагает осуществление финансовыми специалистами фирмы-плательщика НДС довольно большого количества различных процедур. Для примера можно изучить особенности следующих:

- учет налога, который должен быть оплачен контрагенту;

- принятие покупателем суммы НДС;

Бухгалтер, который решает первую задачу, должен зафиксировать необходимые проводки на счете 19. Если точнее — по дебету данного счета необходимо отразить те суммы налога, что перечислены контрагенту по купленным ТМЦ либо полученным услугам. Также по кредиту указанного счета необходимо списать сумму налога к вычету. При этом, сальдо должно показывать величину налога, который на момент его отражения не списан.

Фирма, покупающая товары, в целях принятия НДС на указанный счет должна использовать счет-фактуру. В этом смысле источник налогового учета НДС оказывается полезным также и при осуществлении бухгалтерского учета.

Таким образом, можно пронаблюдать тот факт, что и бухгалтерский, и налоговый разновидностиучета НДС тесно связаны между собой.

Раздельный учет по НДС. Примеры

Налогоплательщики, осуществляющие налогооблагаемые и освобождаемые от обложения налогом на добавленную стоимость операции в соответствии с положениями ст. 149 НК РФ, обязаны вести раздельный учет таких операций (п. 4 ст. 149 НК РФ).

Кроме того, нужно раздельно учитывать суммы «входного» НДС по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, которые используются в облагаемых и не облагаемых налогом операциях.

Так как в случае приобретения товаров (работ, услуг), имущественных прав как для облагаемых налогом, так и для освобождаемых от налогообложения операций суммы «входного» НДС принимаются к вычету либо учитываются в стоимости товаров (работ, услуг) в той пропорции, в которой они используются для операций, подлежащих налогообложению или освобожденных от него (п. 4 ст. 170 НК РФ).

Напомним, что по общему правилу суммы НДС, предъявленные продавцом покупателю (или уплаченные на таможне при ввозе товаров на территорию РФ), принимаются к вычету покупателем, если:

— приобретенные товары (работы, услуги), имущественные права используются для осуществления операций, облагаемых налогом на добавленную стоимость (пп. 1 п. 2 ст. 171 НК РФ);

— приобретенные товары (работы, услуги), имущественные права приняты к учету (п. 1 ст. 172 НК РФ);

— имеется правильно оформленный счет-фактура поставщика (для импортных товаров имеются документы, подтверждающие фактическую уплату сумм налога при ввозе товаров на территорию РФ (п. 2 ст. 169, п. 1 ст. 172 НК РФ)).

Из этого общего правила есть исключения.

В силу прямого указания п. 2 ст. 170 НК РФ суммы «входного» НДС, предъявленные покупателю при приобретении товаров (работ, услуг), к вычету не принимаются, а учитываются в стоимости приобретенных товаров (работ, услуг) в следующих случаях приобретения товаров (работ, услуг):

— используемых для операций, не подлежащих налогообложению (освобожденных от налогообложения) согласно ст. 149 НК РФ;

— используемых для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации;

— используемых лицами, не являющимися налогоплательщиками НДС либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога;

— используемых для операций, не признаваемых объектом налогообложения в соответствии с п. 2 ст. 146 НК РФ.

Налогоплательщик обязан вести раздельный учет сумм налога на добавленную стоимость по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых этим налогом, так и не подлежащих налогообложению операций (абз. 5 п. 4 ст. 170 НК РФ).

Исполнение налогоплательщиком требования, установленного п. 2 ст. 170 НК РФ, возможно лишь в случае соблюдения правил ведения раздельного учета сумм налога, предусмотренного для ситуации осуществления как облагаемых, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (абз. 5 п. 4 ст. 170 НК РФ, разд. 2 Обзора практики рассмотрения налоговых споров Президиумом ВАС РФ, ВС РФ и толкование норм законодательства о налогах и сборах, содержащееся в решениях КС РФ за 2013 г., направленного нижестоящим налоговым органом Письмом ФНС России от 24.12.2013 N СА-4-7/23263, Постановление Президиума ВАС РФ от 05.07.2011 N 1407/11 по делу N А40-167992/09-13-1421, п. 2.2 Определения КС РФ от 04.06.2013 N 966-О).

Таким образом, раздельный учет «входного» НДС необходим для того, чтобы принимать к вычету только ту часть «входного» НДС, которая относится к облагаемым этим налогом операциям. А по необлагаемым операциям налогоплательщик не может поставить «входной» НДС к вычету — вместо этого сумма налога учитывается в расходах при расчете налога на прибыль

При отсутствии раздельного учета суммы «входного» НДС по товарам (работам, услугам), которые используются одновременно и для облагаемых, и для не облагаемых НДС операций, нельзя отнести ни к вычетам по облагаемым НДС операциям, ни учесть в расходах при расчете налога на прибыль по необлагаемым операциям (абз. 6 п. 4 ст. 170 НК РФ, Письмо Минфина России от 11.01.2007 N 03-07-15/02). Сумма «входного» НДС в такой ситуации покрывается за счет собственных средств организации.

Методика раздельного учета «входного» НДС

Раздельному учету в гл. 21 НК РФ посвящено две нормы — п. 4 ст. 149, п. 4 ст. 170 НК РФ. Но они лишь определяют, что необходимо организовать раздельный учет.

При этом Налоговый кодекс РФ не определяет, каким образом должен быть организован раздельный учет операций по отгрузке и «входного» НДС, а также не устанавливает требований к перечню документов, которыми организация может подтвердить раздельный учет.

Поэтому методика ведения раздельного учета операций по отгрузке и «входного» НДС должна быть разработана организацией самостоятельно и отражена в учетной политике для целей налогообложения (абз. 4 п. 4 ст. 170 НК РФ, Письмо УФНС России по г. Москве от 11.03.2010 N 16-15/25433).

При разработке этой части учетной политики необходимо учитывать, что основная задача раздельного учета НДС — из «входного» налога на добавленную стоимость вычленить ту часть, которая относится к облагаемым операциям. Эту сумму организация сможет поставить к вычету. Остальную часть налога ей придется включить в стоимость приобретенных товаров (работ, услуг), имущественных прав, или же отнести на расходы. Для этого нужно распределить в учете между облагаемыми и льготными операциями не только суммы НДС, но и товары, выручку, расходы.

Расчет пропорции

Пунктом 4 ст. 170 НК РФ установлено, что суммы НДС, предъявленные налогоплательщику по товарам (работам, услугам), имущественным правам, используемым как для облагаемых, так и для не облагаемых НДС операций, принимаются к вычету (либо учитываются в их стоимости) в той пропорции, в которой эти товары (работы, услуги), имущественные права используются для облагаемых НДС операций (соответственно, освобождаемых от налогообложения).

Таким образом, налогоплательщики, которые осуществляют операции как облагаемые НДС, так и освобожденные от обложения этим налогом, для применения вычета НДС должны рассчитать пропорцию, предусмотренную п. 4 ст. 170 НК РФ.

Порядок определения такой пропорции содержался в п. 4 ст. 170 НК РФ до 01.04.2014, а начиная с указанной даты, установлен в п. 4.1 ст. 170 НК РФ.

Пропорция (до и после 01.04.2014) определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, реализация которых облагается НДС (освобождается от налогообложения), в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за налоговый период (квартал) (абз. 4 п. 4, абз. 1 п. 4.1 ст. 170 НК РФ).

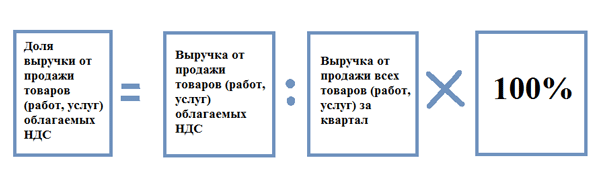

Так, доля выручки от облагаемых НДС операций в общей сумме выручки (если организация в течение квартала не получала доходов от реализации ценных бумаг) рассчитывается по формуле (абз. 1 п. 4.1 ст. 170 НК РФ):

Доля выручки от облагаемых НДС операций в общей сумме выручки за квартал =

(Выручка от продаж, облагаемых НДС (без НДС), за квартал + Прочие доходы, облагаемые НДС (без НДС), за квартал) / (Выручка от продаж (без НДС) за квартал + Прочие доходы (без НДС) за квартал) х 100%

Указанная формула — это пропорция, в которой НДС принимается к вычету.

Согласно официальной позиции определять пропорцию (абз. 4 п. 4, п. 4.1 ст. 170 НК РФ) нужно, основываясь на сопоставимых показателях. Для этого стоимость отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав следует определять без учета НДС, чтобы выручка была сопоставима с аналогичным показателем по льготным операциям (Письма Минфина России от 18.08.2009 N 03-07-11/208, от 26.06.2009 N 03-07-14/61, от 17.06.2009 N 03-07-11/162, Определение ВАС РФ от 25.03.2013 N ВАС-3003/13 по делу N А03-18530/2011, Постановления ФАС Центрального округа от 06.12.2013 по делу N А14-16841/2012, от 17.04.2012 по делу N А09-4324/2011, ФАС Дальневосточного округа от 13.06.2012 N Ф03-1656/2012 по делу N А37-359/2011).

Соответственно, чтобы посчитать долю выручки, приходящуюся на не облагаемые НДС операции, в числитель приведенной выше формулы ставится стоимость отгруженных за квартал товаров (выполненных работ, оказанных услуг), переданных имущественных прав в рамках необлагаемых продаж, а в знаменатель — квартальная стоимость всех отгрузок. Это уже пропорция, в которой НДС учитывается в стоимости товаров (работ, услуг, имущественных прав).

Как следствие, сумма НДС по общехозяйственным расходам, учитываемая в стоимости товаров, работ, услуг, имущественных прав, определяется по следующей формуле:

Сумма НДС, по итогам квартала, учитываемая в стоимости товаров (работ, услуг) =

НДС, предъявленный в течение квартала по общехозяйственным расходам х

Стоимость отгруженных в квартале товаров (выполненных работ, оказанных услуг), переданных имущественных прав, реализация которых не облагается НДС) / Общая стоимость отгруженных в квартале товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

На практике делить «входной» НДС необходимо по таким общехозяйственным расходам, как расходы на коммунальные услуги по собственным помещениям, на телефонную связь, на аренду помещений, на уборку и обслуживание помещений, прилегающей территории, на банковское обслуживание, на канцелярские принадлежности, на мебель для офиса, на содержание служебного автотранспорта для руководящего персонала и др.

Пример

Общая сумма выручки Организации составила за квартал 12 550 000 руб., без учета НДС, в том числе:

— выручка от облагаемых НДС операций — 10 479 250, без учета НДС (83,5%);

— выручка от осуществления не облагаемых НДС операций — 2 070 750 руб. (16,5%).

Сумма «входного» НДС по общехозяйственным расходам составляет 200 000 руб.

Согласно учетной политике для целей налогообложения на 2015 г. показателем распределения «входного» НДС при осуществлении облагаемых и не облагаемых НДС операций является доля выручки по отгруженным товарам, работам, услугам, реализация которых не облагается НДС, в общей сумме выручки.

Расчет распределения «входного» НДС по общехозяйственным расходам можно оформить бухгалтерской справкой-расчетом в табличной форме:

Бухгалтерская справка-расчет распределения «входного» НДС по общехозяйственным расходам за квартал

|

Показатели |

Сумма (руб.) |

|

Совокупная выручка за квартал, без НДС (100%) — всего в том числе: |

12 550 000 |

|

— выручка от облагаемых НДС операций, без НДС (83,5%) |

10 479 250 |

|

— выручка от не облагаемых НДС операций (16,5%) |

2 070 750 |

|

Сумма «входного» НДС по общехозяйственным расходам — всего в том числе: |

200 000 |

|

— сумма «входного» НДС, приходящаяся на облагаемые операции |

167 000 (200 000 x 83,5%) |

|

— сумма «входного» НДС, приходящаяся на необлагаемые операции |

33 000 (200 000 x 16,5%) |

|

Сумма «входного» НДС, принимаемая к вычету |

167 000 |

|

Сумма «входного» НДС, включаемая в стоимость товаров (работ, услуг) |

33 000 |

Доля выручки от облагаемых НДС операций в общей сумме выручки (если организация в течение квартала получала доходы от реализации ценных бумаг) рассчитывается по формуле (пп. 5 п. 4.1 ст. 170 НК РФ):

Доля выручки от облагаемых НДС операций в общей сумме выручки за квартал =

(Выручка от продаж, облагаемых НДС (без НДС), за квартал + Прочие доходы, облагаемые НДС (без НДС), за квартал) / (Выручка от продаж (без НДС) за квартал + Прочие доходы (без НДС) за квартал — Доходы от продажи ценных бумаг за квартал + Налоговая прибыль от продажи ценных бумаг за квартал) х 100%

По общему правилу рассчитывать пропорцию, предусмотренную абз. 4 п. 4, п. 4.1 ст. 170 НК РФ, нужно по данным налогового периода — за квартал, так как плательщики НДС исчисляют и уплачивают налог поквартально.

Единственным исключением является расчет сумм НДС в отношении основных средств и нематериальных активов, принятых к учету в первом или втором месяцах квартала. В этом случае налогоплательщики имеют право определять указанную пропорцию исходя из стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных (переданных) за месяц товаров (выполненных работ, оказанных услуг), переданных имущественных прав (абз. 4 п. 4, пп. 1 п. 4.1 ст. 170 НК РФ). То есть пропорция может определяться по данным одного месяца, а не всего налогового периода.

На этом основании, если организация в первом или втором месяце квартала приобретала объекты основных средств или нематериальных активов, используемые одновременно в облагаемых и не облагаемых НДС операциях, она вправе рассчитать долю выручки от облагаемых НДС операций в общей сумме выручки за месяц, в котором был приобретен объект основных средств или нематериальный актив, и принять к вычету сумму НДС, учтенную в течение такого месяца на соответствующем субсчете к счету 19, например на субсчете 19.Н/О-ОС (НМА), предназначенном для учета НДС по основным средствам и нематериальным активам, используемым одновременно для облагаемых и необлагаемых операций.

В этом случае используется формула:

НДС к вычету = (Сумма «входного» НДС по объекту основных средств или нематериальных активов) х (Доля выручки от облагаемых НДС операций в общей сумме выручки за месяц, в котором приобретено основное средство или нематериальный актив)

А часть суммы НДС, оставшейся на этом субсчете счета 19 по каждому объекту основных средств или нематериальных активов, включить в стоимость такого объекта.

Пример

Торговая компания в октябре 2015 г. приобрела основное средство за 118 000 руб. (включая НДС — 18 000 руб.).

В этом же месяце организация приняла данный объект к учету и установила срок его полезного использования — 50 месяцев.

Объект одновременно используется как в облагаемых, так и в не облагаемых НДС операциях.

Значит, «входной» НДС следует частично отнести на увеличение стоимости объекта, а частично принять к вычету.

В октябре 2015 года стоимость не облагаемых НДС отгрузок составила 2 000 000 руб., а стоимость отгрузок, облагаемых НДС, — 3 000 000 руб.

Рассчитаем сумму «входного» НДС, которую следует включить в первоначальную стоимость объекта основного средства.

Она равна 7200 руб. .

В бухгалтерском учете в октябре 2015 года необходиом сделать следующие записи:

Дебет 08-4 Кредит 60

— 100 000 руб. — отражены расходы на приобретение объекта основных средств;

Дебет 19 Кредит 60

— 18 000 руб. — учтена сумма «входного» НДС;

Дебет 08-4 Кредит 19

— 7200 руб. — часть «входного» НДС включена в первоначальную стоимость объекта;

Дебет 01 Кредит 08-4

— 107 200 руб. (100 000 руб. + 7200 руб.) — сформирована первоначальная стоимость объекта;

Дебет 68 Кредит 19

— 10 800 руб. (18 000 руб. — 7200 руб.) — часть «входного» налога предъявлена к вычету.

Раздельный учет при осуществлении операций, облагаемых по разным ставкам — 0% и 18 (10)%

Пунктом 4 статьи 170 НК РФ установлен порядок ведения раздельного учета «входного» НДС только в случае, если налогоплательщик одновременно осуществляет облагаемые НДС и освобождаемые от налогообложения операции.

При этом гл. 21 НК РФ не содержит прямой нормы, обязывающей налогоплательщика вести раздельный учет «входного» НДС при осуществлении операций, облагаемых НДС по разным ставкам (0% и 18% или 0% и 10%).

Однако особый порядок принятия к вычету «входного» НДС по операциям, облагаемым по нулевой ставке, на практике приводит к необходимости ведения раздельного учета (п. 3 ст. 172 НК РФ, Письма Минфина России от 29.04.2013 N 03-07-08/15125, УФНС России по г. Москве от 29.02.2008 N 19-11/19188). «Входной» НДС по таким операциям принимается к вычету на момент определения налоговой базы, установленный ст. 167 НК РФ.

Поэтому раздельный учет «входного» НДС должны вести и те налогоплательщики, которые осуществляют операции, облагаемые НДС по ставкам 0% и 18 (10)% (Письма Минфина России от 06.07.2012 N 03-07-08/172, от 27.06.2012 N 03-07-08/163, от 11.04.2012 N 03-07-08/101, от 20.02.2012 N 03-07-08/42, от 07.02.2012 N 03-07-08/31, от 02.02.2012 N 03-07-08/27, от 23.01.2012 N 03-07-08/11, от 22.12.2011 N 03-07-08/356, от 22.12.2011 N 03-07-08/360, от 22.12.2011 N 03-07-08/355).

В отношении экспортеров установлено, что НДС надо отдельно учитывать по каждой экспортной поставке (п. 6 ст. 166 НК РФ).

Никаких правил ведения раздельного учета для таких налогоплательщиков в гл. 21 НК РФ не установлено.

Пунктом 10 ст. 165 НК РФ предусмотрено, что порядок определения суммы налога, относящейся к товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по налоговой ставке 0 процентов, устанавливается принятой налогоплательщиком учетной политикой для целей налогообложения (Письма Минфина России от 29.04.2013 N 03-07-08/15125, от 26.02.2013 N 03-07-08/5471, от 06.07.2012 N 03-07-08/172, от 27.06.2012 N 03-07-08/163, от 11.04.2012 N 03-07-08/101, УФНС России по г. Москве от 29.02.2008 N 19-11/19188, Определение ВАС РФ от 11.09.2009 N ВАС-11963/09 по делу N А57-5373/2008-41).

Согласно разъяснениям, данным в Письме УФНС России по г. Москве от 29.02.2008 N 19-11/19188, в рассматриваемом случае необходимым требованием к методике раздельного учета затрат является возможность исчисления на основании данных бухгалтерского учета и объективных критериев (выбираемых налогоплательщиком самостоятельно) оплаченной части НДС, приходящейся на материальные ресурсы (работы, услуги), фактически использованные при производстве и (или) реализации экспортируемой продукции. При разработке методики необходимо учитывать, что распределение НДС по материальным ресурсам (работам, услугам), в том числе основным средствам и нематериальным активам, между видами продукции производится в пропорции, в которой материальные ресурсы (работы, услуги) используются при производстве и (или) реализации этих видов продукции.

Фактически это означает, что при осуществлении экспортных операций особый порядок применения вычетов распространяется не только на суммы «входного» НДС по товарам, реализованным на экспорт, но и на суммы «входного» НДС по всем товарам (работам, услугам), имущественным правам, прямо или косвенно связанным с осуществлением экспортных операций (Письма Минфина России от 10.04.2007 N 03-07-08/71, от 18.05.2006 N 03-04-08/100).

При определении в учетной политике методики ведения раздельного учета организации, осуществляющей операции, облагаемые по разным ставкам — 0% и 18 (10)%, нужно установить порядок определения пропорции (абз. 4 п. 4, п. 4.1 ст. 170 НК РФ) для распределения суммы «входного» НДС:

— либо определять ее исходя из стоимости отгруженных на экспорт товаров в общей стоимости товаров, отгруженных за налоговый период, то есть использовать порядок, предусмотренный п. 4.1 ст. 170 НК РФ;

— либо использовать любой другой обоснованный метод распределения НДС (например, распределить пропорционально стоимости продукции, отгруженной на экспорт и на внутренний рынок, затратам на производство продукции, отгруженной на экспорт и на внутренний рынок, и т.д.).

Так, в учетной политике для целей налогообложения для определения суммы НДС, подлежащей вычету по товарам, работам, услугам, используемым при производстве и реализации экспортных товаров, можно установить такой порядок определения пропорции (Постановления ФАС Уральского округа от 28.07.2008 N Ф09-5252/08-С2 по делу N А47-8664/07, ФАС Восточно-Сибирского округа от 25.05.2012 по делу N А19-14880/2011):

Суммы НДС по расходам, относящимся к производству и реализации товаров как на экспорт, так и на внутреннем рынке, определяются исходя из произведения НДС по приобретенным и подтвержденным счетами-фактурами товарно-материальным запасам, работам, услугам, относящимся к производству и реализации товаров на внутреннем рынке и на экспорт, на соотношение себестоимости экспортной продукции, которая рассчитывается как стоимость единицы продукции, сложившаяся в отчетном периоде, умноженная на количество отгруженной на экспорт продукции, к себестоимости продукции (работ, услуг), реализованной в отчетном месяце на внутреннем рынке и на экспорт, которая рассчитывается как себестоимость единицы продукции, сложившаяся в отчетном месяце, умноженная на количество отгруженной на экспорт и на внутренний рынок продукции.

Для определения себестоимости продукции (работ, услуг), реализованной в отчетном месяце, используются данные бухгалтерского учета.

Суммы НДС, относящиеся к экспорту, распределяются между экспортными отгрузками (таможенная декларация) отчетного месяца пропорционально приходящейся на каждую отгрузку (таможенную декларацию) себестоимости отгруженной продукции (стоимости реализации, объему реализованной продукции) и принимаются к вычету по мере подтверждения экспорта.

Пример

За I квартал 2015 г. Организация приобрела ТМЦ на сумму 1 180 000 руб. (в том числе НДС — 180 000 руб.).

При этом выручка от реализации товаров в I квартале 2015 г. составила:

— на экспорт — 400 000 руб.;

— общая сумма выручки с учетом экспорта — 2 000 000 руб. без НДС.

Соответственно, НДС по приобретенным ТМЦ, относящийся к экспортной деятельности, составил 36 000 руб. .

Пример

За I квартал 2015 г. Организация приобрела ТМЦ на сумму 1 180 000 руб. (в том числе НДС — 180 000 руб.).

За этот же период организация отгрузила продукцию, себестоимость которой составила 500 000 руб., из них себестоимость экспортной продукции — 50 000 руб.

Следовательно, экспортный НДС составляет 18 000 руб. .

«Правило 5 процентов»

«Правило 5 процентов», позволяющее не делить «входной» НДС только в этом, единственном случае закреплено в абз. 7 п. 4 ст. 170 НК РФ.

Согласно этому правилу при одновременном наличии облагаемых и не облагаемых НДС операций организация может не вести раздельный учет «входного» НДС и принимать его к вычету полностью (по прямым и общехозяйственным расходам) в общеустановленном порядке, если за налоговый период доля совокупных расходов на осуществление всех необлагаемых операций не превысила 5% общей величины расходов за соответствующий квартал (абз. 7 п. 4 ст. 170 НК РФ, Письма Минфина России от 29.03.2012 N 03-07-08/92, от 12.02.2013 N 03-07-11/3574, от 02.08.2012 N 03-07-11/223, ФНС России от 13.11.2008 N ШС-6-3/827@).

Согласно правовой позиции Президиума ВАС РФ часть суммы «входного» налога по общехозяйственным расходам, приходящаяся на операции, местом реализации которых признается территория иностранного государства, должна учитываться в стоимости товаров (работ, услуг), формирующих указанные расходы налогоплательщика (Постановление Президиума ВАС РФ от 05.07.2011 N 1407/11).

Для применения абз. 7 п. 4 ст. 170 НК РФ необходимо брать в расчет общую сумму расходов по всем необлагаемым операциям.

Исчисление 5%-ной величины расходов в отношении одной из нескольких осуществляемых налогоплательщиком операций, освобождаемых от обложения НДС, гл. 21 НК РФ не предусмотрено.

Соответственно, отказаться от раздельного учета «входного» НДС можно только в том случае, если совокупная сумма расходов по всем необлагаемым операциям не превышает 5% общей величины расходов за соответствующий квартал. Такой вывод сделан в Письме ФНС России от 03.08.2012 N ЕД-4-3/12919@, которое размещено на сайте ФНС в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами». Аналогичное мнение ранее было высказано в Письме Минфина России от 06.03.2012 N 03-07-07/34.

Пример

Организация осуществляет операции, подлежащие налогообложению НДС, и операции, не подлежащие налогообложению (освобождаемые от налогообложения).

При этом доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, не облагаемых НДС составила 9,09% (табл.):

|

Расходы на производство товаров (без НДС), руб. |

В том числе расходы на производство товаров и др., операции по которым не подлежат налогообложению, руб. |

Доля расходов, % |

|

550 000 |

50 000 |

9,09 |

В данном случае налогоплательщик превысил 5%-ный барьер, установленный п. 4 ст. 170 НК РФ.

Следовательно, суммы НДС подлежат вычету не в полной сумме, а в пропорции, которая приходится на облагаемые и не облагаемые НДС операции.

Добавить комментарий