Платежный период

Содержание

- Налоговый период: как заполнять поле 107 в платежном поручении 2017 год

- Как заполнить платежное поручение

- Ошибки при заполнении

- Как определить правильный налоговый период

- Налоговый период для иностранных организаций-резидентов

- Несвоевременная уплата

- Поле 107 в платежном поручении в 2017 году

- Налоговый период в поле 107 платежного поручения

- Поле 107 в платежном поручении в 2016 году

- Заполнение поля 107 в платежном поручении. Ситуации

- Что это такое

- Функции поля «налоговый период» и платежного распоряжения

- Как заполнять платежное поручение в Сбербанк Бизнес Онлайн

- Налоговый период (107): как заполнять

- Заполняем поля 106 и 107 в платежном поручении правильно — избегаем доначисления налогов

- Платежное поручение: поле 107

- Каким может быть налоговый период?

- Поле 107 «Налоговый период» в платежном поручении 2018–2019 годов

Налоговый период: как заполнять поле 107 в платежном поручении 2017 год

Для своевременной уплаты налогов каждый плательщик должен знать, как правильно заполнять каждое поле в соответствующем платежном получении. Особое внимание следует уделить полю 107. Необходимо знать, как указать период, за который осуществляется платеж или конкретную дату правильно.

Для своевременной уплаты налогов каждый плательщик должен знать, как правильно заполнять каждое поле в соответствующем платежном получении. Особое внимание следует уделить полю 107. Необходимо знать, как указать период, за который осуществляется платеж или конкретную дату правильно.

Коды налогового периода состоят из 10 знаков, два из которых заполняются точками для разделения. Первый и второй знаки в платежном поручении – период уплаты. При этом обозначение, которое требуется указать в соответствующем поле, зависит от частоты совершения платежей:

Также в поле «Налоговый период» указывается месяц, квартал или полугодие по номеру. Если деньги зачисляются каждый месяц, то ставится соответствующий номер (от 1 до 12). Если перечисления осуществляются каждый квартал, то ставится значение от 01 до 04. При уплате каждые 6 месяцев указывается полугодие (01 или 02). Если платежи осуществляются раз в год (например, при уплате НДФЛ), эту часть поля надо заполнить нулями. Третий и шестой знаки – точки. А с 7 по 10 знаки – показатель отчетного года. Поле 107 нужно заполнять для текущих платежей, но и для оплаты прошедших периодов.

Как заполнить платежное поручение

Содержание этого документального распоряжения должно соответствовать всем требованиям, предусмотренным действующим законодательством. О том, какой порядок заполнения платежного поручения, можно узнать из приказа № 107н Министерства финансов, где подробно описаны требования к заполнению каждого поля.

Налоговый период заполняется при перечислении определенной суммы сбора и содержит основную информацию об отрезке времени, за который осуществляется данный платеж. Это позволяет уполномоченным органам идентифицировать платеж и отнести его к соответствующему сроку.

Если речь идет о погашении задолженности, то поле 107 нужно заполнить в формате «день.месяц.год», то есть помечается конкретная дата. При этом платеж идентифицируется исходя из назначения:

- «ТР» – период уплаты в соответствии с требованиями налогового органа.

- «РС» – дата уплаты установленной части суммы по графику рассрочки.

- «ОТ» – дата завершения рассрочки.

- «РТ» – дата уплаты в соответствии с установленным графиком реструктуризации.

- «ВУ» – дата окончания внешнего управления.

- «ПР» – дата завершения приостановления взыскания.

При погашении задолженности по исполнительному документу в поле «Налоговый период» указывается «0». А если уплата осуществляется заранее, то указывается налоговый период, за который делается взнос.

Ошибки при заполнении

Если поле 107 заполнено в платежном документе неверно, перечисление суммы все равно будет осуществлено. При этом плательщику следует подать заявление о допущенной ошибке в соответствующий налоговый орган и дополнительно представить копию платежного документа. Уполномоченные сотрудники произведут проверку уплаченных налогов и составят соответствующий акт, на основании которого принимается решение об уточнении платежа. Согласно постановлению Министерства финансов, данное решение должно быть принято в течение 10 дней после подачи соответствующего заявления.

Поскольку неправильно заполненное поле 107 влечет за собой ошибочные данные в лицевом счете плательщика, за исправление взимается пеня. Как правило, эта сумма входит в следующее перечисление сбора. Поэтому важно правильно заполнять каждое поле в соответствующем поручении, чтобы избежать проблем впоследствии. Аналогичным образом можно исправить ошибки, запросив уточнение платежа, если было неправильно заполнено поле «Основание платежа», «Статус плательщика» или «КПП получателя».

Как определить правильный налоговый период

Согласно статье 55 Налогового кодекса, под налоговым периодом понимается календарный год (с 1-го января по 31-е декабря). При этом налоговый период конкретной организации может занимать полгода, месяц или квартал. Для некоторых видов получения дохода такого периода не существует. В качестве примера можно привести налог с имущества, которое перешло в вашу собственность по наследству или в результате дарения. Поэтому прежде чем заполнять платежный документ, нужно определить, по какой схеме вы должны осуществлять данный вид платежей.

Для организации, которая была создана в начале года, налоги требуется уплачивать за весь год ее существования. Если организация была зарегистрирована в середине календарного года, то первый налоговый период составит 6 месяцев. Для организаций, созданных в декабре, он начнется только с января, а дни деятельности в декабре будут включены в следующий сбор. Для некоторых видов сборов этот срок составляет месяц или квартал. К таким платежам относятся, например, налоги на добавленную стоимость, которые уплачивают малые предприятия.

Налоговый период для иностранных организаций-резидентов

Если организация признала себя налоговым резидентом России и подала соответствующее заявление в начале календарного года, первым периодом, который надо указать в платежном поручении, является срок от даты становления резидентом до конца этого года. Если заявление о признании налоговым резидентом было подано в декабре, то налоговый период в этом случае начнется со следующего года и завершится в его последний календарный день.

При необходимости организация-резидент имеет право подать запрос на продление срока выплат. Для этого необходимо подать соответствующее прошение до 31 марта следующего года после истекшего периода. При этом на уполномоченного инспектора оформляется доверенность. Если, например, перечисление требуемой суммы грозит банкротством компании, то следует подать прошение о продлении срока уплаты или о начислениях частями. Однако в этом случае стоит учитывать, что сумма выплат будет возрастать из-за процентов. Если в налоговой откажут в предоставлении подобных льгот, надо будет выплатить сразу всю сумму.

Несвоевременная уплата

Если налоговый период и срок оплаты завершился, а требуемая сумма так и не поступила в налоговый орган, налогоплательщику будет выписан штраф на сумму, составляющую 20 процентов от задолженности. Если ответственное лицо умышленно не совершает обязательные перечисления, размер штрафа увеличивается до 40 процентов от суммы сбора.

Если ответственное лицо уклоняется от уплаты, уполномоченные сотрудники налогового органа принимают решение о взыскании налога. В банк, в котором открыт счет организации, направляется поручение о взыскании задолженности. Банк должен рассмотреть это поручение в порядке очередности согласно действующему законодательству. Если на счету должника нет требуемой суммы средств, налоговый орган может взыскать налог в виде имущества. Такое решение принимается в течение одного календарного года. При необходимости уполномоченные сотрудники налоговой могут воспользоваться своим правом на арест имущества. Однако такие меры предпринимаются только в тех случаях, когда есть доказательства умышленной неуплаты.

Если ошибки в платежном поручении можно исправить без негативных последствий для деятельности организации, то несвоевременные перечисления средств нередко становятся причиной больших финансовых потерь, банкротства и даже краха компании.

Поле 107 в платежном поручении в 2017 году

В поле 107 в платежном поручении в 2017 году указывается налоговый период, за который платиться налог, взнос, или другой платеж. При невозможности указать налоговый период в поле 107 в платежном поручении ставится ноль «0».

В поле 107 платежного поручения указывается значение показателя налогового периода, который имеет 10 знаков. Восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой (“.”).

Показатель поля 107 платежки используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой. Первые два знака поля 107 налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, которая указывается следующим образом:

- “МС” – месячные платежи;

- “КВ” – квартальные платежи;

- “ПЛ” – полугодовые платежи;

- “ГД” – годовые платежи.

В 4-м и 5-м знаках поля 107 для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей – номер квартала, для полугодовых – номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала – от 01 до 04, номер полугодия – 01 или 02.

В 3-м и 6-м знаках поля 107 показателя налогового периода в качестве разделительных знаков проставляется точка (“.”).

В 7-10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями (“0”).

Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

>Платежные поручения: полезная подборка для бухгалтера

В помощь бухгалтеру: производственный календарь на 2017 год . Узнайте нормы рабочего времени и перенос праздников в 2017 году.

Налоговый период в поле 107 платежного поручения

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа.

При погашении отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налогов (сборов) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита в показателе налогового периода в формате “день.месяц.год” указывается конкретная дата, например: “05.09.2017 “, которая взаимосвязана с показателем основания платежа и может обозначать, если показатель основания платежа имеет значение:

- “ТР” – срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов);

- “РС” – дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки;

- “ОТ” – дата завершения отсрочки;

- “РТ” – дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации;

- “ПБ” – дата завершения процедуры, применяемой в деле о банкротстве;

- “ПР” – дата завершения приостановления взыскания;

- “ИН” – дата уплаты части инвестиционного налогового кредита.

В случае осуществления платежа с целью погашения задолженности по акту проведенной проверки (“АП”) или исполнительному документу (“АР”), в показателе налогового периода указывается ноль (“0”).

В случае досрочной уплаты плательщиком налогового платежа в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

>Примеры заполнения поля 107 в разных платежных поручениях

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Поле 107 в платежном поручении в 2016 году

Поле 107 (“Налоговый период”) в платежном поручении заполняют по-разному. Варианты такие:

Многие банки пропускают платежные поручения с любым значением в поле 107 платежного поручения по НДФЛ. Но, если поставить конкретный срок, инспекторам будет проще сопоставить даты в расчете 6-НДФЛ с датами фактических платежей. А любое расхождение в датах может привести к пеням и штрафам.

Из порядка заполнения платежных поручени следует, что в поле 107 надо писать точные даты при соблюдении двух условий:

- для годового платежа НК РФ предусматривает более одного срока уплаты;

- кодекс устанавливает конкретные даты уплаты (абз. 13 п. 8 приложения 2 к приказу Минфина России от 12.11.2013 № 107н).

Налоговый период по НДФЛ – год (ст. 216 НК РФ). Компания перечисляет налог за год несколько раз, и кодекс определяет максимальные даты платежа. Например, для отпускных или пособий срок оплаты – последний день месяца. Для зарплаты – день, следующий за выдачей (п. 6 ст. 226 НК РФ). Значит, в поле 107 платежного поручения надо писать дату. Так считают в Минфине.

Но могут возникнуть сложности при заполнении поля 107 в платежном поручении в 2016 году (образец смотрите ниже).

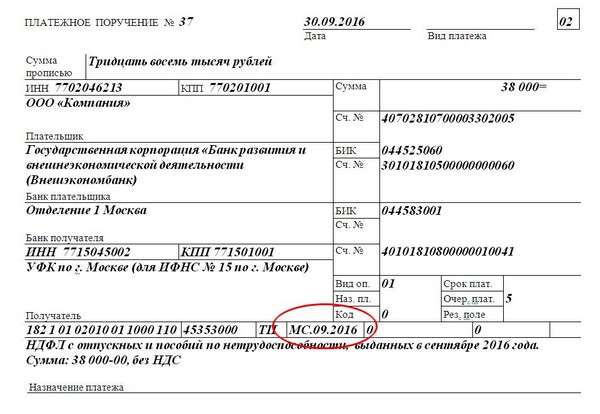

Компания вправе оформить одну платежку, чтобы перечислить НДФЛ с отпускных и пособий, разъяснила ФНС России в письме от 01.09.2016 № БС-3-11/4028@.

НДФЛ с отпускных и пособий. Срок уплаты НДФЛ с отпускных и пособий единый – не позднее последнего дня месяца, в котором выданы деньги работникам (п. 6 ст. 226 НК РФ).

ФНС решила, что заплатить налог можно по одному поручению. Налоговики считают, что в поле 107 надо заполнить месяц, в котором сотрудник получил доход. Например, если компания выдала отпускные и пособия в сентябре, то запишите МС.09.2016 (см. образец). Ведь периодичность уплаты налога с таких выплат – месяц. Поэтому в первых двух знаках в поле 107 надо ставить МС.

Ниже смотрите Образец заполнения поля 107 в платежном поручении по НФДЛ с отпускных и пособий.

Скачать образец платежного поручения можно по ссылке в конце статьи.

НДФЛ с зарплаты и отпускных. Если компания перечисляет налог с зарплаты и отпускных, обычно сроки таких платежей разные. Налог с зарплаты платят не позднее дня, следующего за выдачей денег. А для отпускных – последний день месяца, в котором сотрудник получил доход. Поэтому компании составляют несколько платежек. Не ясно, надо ли в платежках по-разному заполнять поле 107. Есть два варианта, как заполнить показатель налогового периода.

- Если программа “Клиент-банк” позволяет, запишите в поле 107 срок уплаты налога. Например, если компания выдала зарплату 8 сентября, то в платежке записать 09.09.2016. Для налога с отпускных – 30.09.2016. Тогда составьте две платежки.

- Организация вправе не дожидаться 30-го числа, чтобы заплатить налог с отпускных. Перечислить НДФЛ можно вместе с налогом с зарплаты. Тогда в поле 107 запишите месяц, в котором компания удержала НДФЛ, например МС.09.2016.

Какой бы вариант компания ни выбрала, платеж поступит в бюджет.

Заполнение поля 107 в платежном поручении. Ситуации

Программа “Клиент-банк” не дает поставить дату в поле 107 платежного поручения. В этом случае надо поставить в поле ГД.00.2016 или месяц, например МС.09.2016. А в банк надо отправить письмо о том, что “Клиент-банк” работает неправильно.

Если “Клиент-банк” не дает заполнить дату в поле 107 платежного поручения по НДФЛ, заполняют поле так, как позволяет программа. Платеж в любом случае попадет в бюджет, но у инспекторов могут возникнуть вопросы. Тогда достаточно будет уточнить платежку.

Компания перечисляла НДФЛ с зарплаты за август, а в поле 107 платежного поручения написала МС.09.2016. Программа ИФНС посчитала, что налог не уплачен. В этом случае надо подать в инспекцию заявление об уточнении платежа. Но пвторно налог не перечислять.

Инспекторы считают, что при заполнении поля 107 в платежном поручении в 2016 году нужно ориентироваться на месяц, в котором физлицо получило доход. Например, если компания выдает зарплату за август в сентябре, в платежке нужно ставить МС.08.2016, а не МС.09.2016. Ведь дата получения дохода – 31 августа (п. 2 ст. 223 НК РФ). Но в любом случае налог попадает в бюджет, поэтому достаточно уточнить платежку.

Если “Клиент-банк” позволяет ставить в поле 107 дату, то надо указать ее. Тогда путаницы с платежками не будет.

Компания выдала зарплату за декабрь в январе, в поле 107 платежки написала МС.12.2015. Программа налоговиков насчитала пени. В этом случае надо подать заявление в инспекцию с просьбой пересчитать пени.

Если компания выдает зарплату за декабрь в январе, выплату показывают в разделе 2 расчета 6-НДФЛ. Программа ИФНС сверяет даты и суммы в разделе 2 с информацией об уплате. Если в поле 107 платежного поручения компания записала МС.12.2015, программа считает, что это налог за прошлый год, и отбрасывает платежи. В итоге инспекторы начисляют пени на налог, удержанный в январе с зарплаты 2015 года. Это незаконно, поэтому требуйте пересчитать пени.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Сберегательный банк ведет работу как с физическими лицами, так и юридическими. Любой тип предпринимательской деятельности предусматривает внесение налогов. Довольно часто у бизнесменов составление платежных поручений вызывает затруднение, в данной публикации мы рассмотрим правильное заполнение поля 107 (налоговый период) в Сбербанк Онлайн.

Что это такое

Платежным поручением считается особый тип распорядительной документации, основываясь на которой, Сберегательный банк или иное кредитное учреждение переводит денежные средства с расчётного счёта клиента по заданным реквизитам. Отчетные бумаги заполняет бухгалтер компании или сотрудник СБ РФ.

Финансовая организация принимает поручения двух видов:

- Бумажный. Документ создается в формате Word, затем печатается на листе формата А4;

- Электронный. Подобный экземпляр распорядительной бумаги создают на дистанционных интернет-ресурсах, например, в Сбербанк Бизнес Онлайн.

Поручения бывают одноразовые или носят регулярный характер. В первом варианте платежка после проведения транзакции считается недействительной. Во втором – проводится постоянное перечисление средств с депозита клиента через определенный временной промежуток.

В платежном поручении обязательной для заполнения является поле 107. Также необходимо указать расчётный период, за который идет перечисление страховых взносов или погашение долга перед ИФНС.

Функции поля «налоговый период» и платежного распоряжения

Платёжки требуются для проведения следующих транзакций:

- Перечисление денежных средств контрагентам в счет оплаты товаров или услуг;

- Перевод в государственные и негосударственные фонды (например, налоговая полиция);

- Расчёт с кредитными учреждениями или пополнение депозита с действующего лицевого счета;

- Финансовые транзакции в рамках подписанных соглашений и заключенных договоренностей;

- Обязательные регулярные платежи: оплата коммунальных услуг, телефона, интернета, внесение госпошлины и т.д.

Графа 107 обязательна для заполнения, поскольку в ней указан расчетный период. Он отображается в виде десяти символов, первые восемь цифр – это срок, за который вносится плата, два остальных знака − это точки, разграничивающих пункты кодировки.

Пример

Первые две цифры обозначают периодичность оплаты:

- МС – каждый месяц;

- КВ – перевод осуществляется раз в квартал;

- ПЛ – транзакция проводится раз в полгода;

- ГД — годовые платежи.

Две последующие цифры конкретизируют расчетный период. Если платеж вносится ежемесячно, необходимо проставить число от 01 до 12, это указывает, в какой именно месяц требуется переводить деньги. При ежеквартальном гашении указывается показатель от 01 до 04 (номер квартала). Для полугодичных транзакций используется шифровка 01 или 02, обозначающая, в каком именно полугодии будет проходить платеж. Операция, осуществляемая раз в год, не требует дополнительной кодировки и указывается как 00.

Оставшиеся числа – это год. Например, если вы переводите оплату ФНС за март текущего года, то код таможенного органа в поле 107 будет выглядеть следующим образом: МС.03.2018.

Как заполнять платежное поручение в Сбербанк Бизнес Онлайн

Чтобы начать работу с интернет-банком, перейдите по ссылке https://sbi.sberbank.ru. Проведите процедуру авторизации. На главной странице в Личном Кабинете выберите категорию «Рублевые операции». Она располагается в меню быстрого доступа, которое находится с левой стороны.

В разделе «Платежные поручения» откроется окно с фильтрами, там вы можете отыскать завершенные платежки и выбрать подходящий вариант. Это избавит от повторного внесения реквизитов и сэкономит время.

Если ранее подобный платеж не проводился, жмите на ссылку «Создать новый документ». Здесь придется заполнять все поля (расчетный период, сумма для списания и т.д.). Прежде чем создать платежку, проверьте правильность внесенных сведений. Убедитесь, что налоговый период 107 в Сбербанк Онлайн заполнен безошибочно.

Завершением формирования платежного поручения станет выбор очередности исполнения. Это удобно в том случае, если вы одновременно создаете несколько документов. Факт списания подтверждается с помощью СМС или электронной подписи руководителя (главного бухгалтера).

Возможность проведения дистанционных платежей существенно облегчает и ускоряет процесс проведения взаиморасчетов и гашения задолженностей. Налоговый период 107 в Сбербанк Бизнес Онлайн заполняется в обязательном порядке, поскольку содержит важную информацию об осуществляемом переводе.

>Налоговый период 107 как заполнять в сбербанк онлайн

Налоговый период (107): как заполнять

«107» — это одно из полей платежного поручения, в котором указывается налоговый период при перечислении налогов, страхвзносов и авансовых налоговых платежей. Платежки на перечисление денежных средств в бюджет, заполняются с соблюдением Правил, утвержденных приказом Минфина РФ от 12.11.2013 № 107н. Налоговый период в платежном поручении указывается при перечислении текущих налогов и страховых взносов. Заполнять реквизит 107 необходимо и при добровольном погашении недоимки налогоплательщиком или налоговым агентом. О том, как правильно заполнить данное поле, расскажем в нашей статье.

Код периода при своевременной уплате налога

Показатель поля 107 имеет вид десятизначного кода в формате «ХХ.ХХ.ХХХХ».

Первые два знака обозначают периодичность уплаты:

- «МС» — платеж за месяц (НДФЛ, акцизы и др.),

- «КВ» — платеж за квартал (ЕНВД, НДС и др.),

- «ПЛ» — платеж за полугодие (ЕСХН),

- «ГД» — годовой платеж (экологический сбор).

Следующие два знака, отделенные точкой – это порядковый номер месяца (от 1 до 12), квартала (от 01 до 04), или полугодия (01 или 02). Для платежа, производимого раз в год, указывается 00.

Последние четыре знака обозначают отчетный год.

В таком виде налоговый период указывается для налогов и авансовых платежей за текущий год, либо, когда налогоплательщик обнаружил ошибку в декларации за прошедшие периоды и решил сам, не дожидаясь требования от налоговой, доплатить доначисленный налог. В поле «Налоговый период» (107) своевременный налоговый платеж, например, по НДФЛ за июнь 2017 г. будет выглядеть как «МС.06.2017», а ЕНВД за 2 квартал 2017 г., как «КВ.02.2017». При добровольной доплате налога, указывается период, за который она производится: к примеру, перечисляя во 2 квартале 2017 г. доплату по налогу за 4 квартал 2016 г., в поле 107 укажем: «КВ.04.2016».

При досрочной уплате налога следует указывать тот налоговый период, за который производится перечисление.

Налоговый период (107): как заполнять при перечислении страховых взносов

С начала 2017 года страховые взносы перечисляются в налоговую инспекцию, и только взносы на «травматизм» по-прежнему уплачиваются в ФСС. В зависимости от получателя взноса, в поле 107 платежного поручения следует указывать:

- налоговый период в формате «МС.ХХ.ХХХХ» — по страхвзносам ПФР, ОМС и ФСС на случай временной нетрудоспособности и материнства,

- «0» — при перечислении страхвзносов на «травматизм» в ФСС.

Когда в поле 107 указывается точная дата

В определенных случаях в поле «Налоговый период» (107) следует указывать не период платежа (квартал, месяц и т.п.), а конкретную дату. Когда в поле «Основание платежа» (106) проставлено какое-либо из следующих значений, дата указывается согласно соответствующему документу:

- ТР – срок, установленный в требовании ИФНС,

- РС – дата уплаты налога в соответствии с графиком рассрочки,

- ОТ – дата завершения отсрочки платежа,

- РТ – дата уплаты согласно графику реструктуризации задолженности,

- ПБ – дата завершения процедуры банкротства,

- ПР – последний день приостановления взыскания,

- ИН – дата уплаты части инвестиционного налогового кредита.

Например, в требовании ИФНС (ТР) установлен срок погашения задолженности по налогу – 25.07.2017 г., значит в поле 107 платежки нужно указать: «25.07.2017».

А как указать налоговый период в платежном поручении, если задолженность погашается на основании акта налоговой проверки, либо по исполнительному листу? В этом случае в поле 107 необходимо проставить нулевое значение: «0».

Ошибочное указание налогового периода

Даже если период в поле 107 платежного поручения указан неправильно, налог все равно должен поступить в бюджет, поскольку это не является причиной неисполнения обязанности по уплате налога. Когда ошибка обнаружена самим налогоплательщиком, налоговый период лучше уточнить, направив в ИФНС заявление об этом с приложением копии платежки (пп.4 п.4, п. 7 ст. 45 НК РФ).

Заполняем поля 106 и 107 в платежном поручении правильно — избегаем доначисления налогов

Платежное поручение представляет собой распоряжение владельца счета, выданное обслуживающему банку с целью осуществления каких-либо платежей. Несмотря на то что необходимость оформлять этот документ появляется на предприятиях довольно часто, у многих специалистов возникают проблемы с заполнением этого бланка. Одно из самых распространенных затруднений — это заполнение полей 106 и 107. Попробуем разобраться, как правильно заполнить эти графы.

Подробное описание заполнения полей расчетных документов приводится в «Положении о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П). Их правильное оформление исключает споры с органами контроля. Ошибки, допущенные при заполнении отдельных разделов, могут привести к доначислению налогов.

Поле 106 в платежном поручении 2017

Графа 106 предназначена для указания основания платежа. Вне зависимости от того, как формируется документ на оплату (в ручном режиме или в программе), числовые и буквенные значения в его графах должны соответствовать требованиям действующего законодательства.

С 25 апреля 2017 внесены изменения в приказ Минфина № 107н, определяющий правила оформления расчетных документов, отправляемых владельцами банковских счетов. Соответственно заполнять 106 поле в платежном поручении 2016 года нужно было по несколько иным правилам. Изменения коснулись правил заполнения отдельных реквизитов. По-прежнему особенное внимание уделяется заполнению граф 106 и 107.

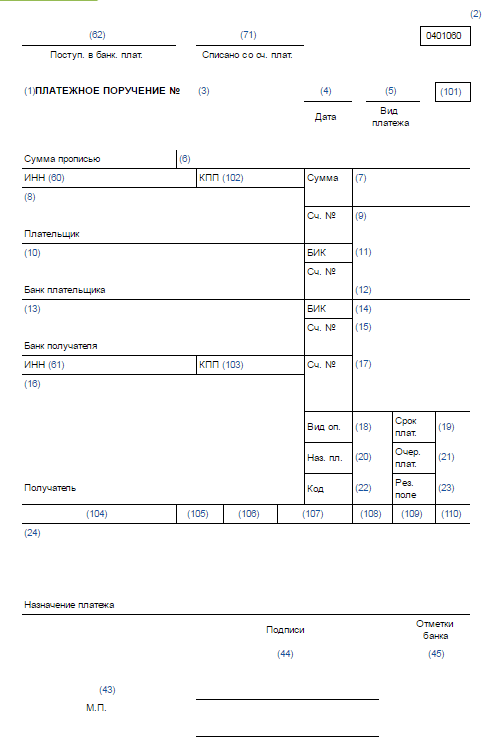

Образец бланка платежного поручения с указанием номеров полей представлен ниже.

Когда следует заполнять поле 106

Можно ли оставлять 106 не заполненным? Практикующие бухгалтеры отлично знают, что так делать нельзя.

Поле 106 в платежке как на бумажном носителе, так и в электронном документе заполняется с использованием кодов.

Для заполнения рассматриваемой графы используются кодовые значения, состоящие из двух буквенных символов:

- ТП — оплата в текущем периоде;

- ТР, ЗД, АП — платежи по требованию, добровольные и по акту ИФНС;

- ИН — погашение инвестиционного кредита;

- РС, ОТ — погашение рассроченной или отстроченной задолженности;

- РТ — расчеты по графику реструктуризации;

- АР — погашение задолженности но исполнительному документу;

- ПР — погашение задолженности, приостановленной к взысканию;

- ПБ, ТЛ, ЗТ — обозначения, используемые при проведении платежей в рамках процедуры банкротства;

- «БФ» — текущий платеж физического лица, уплачиваемый со своего банковского счета;

Поле 107 в платежном поручении

Следующей графой в разделе, предназначенном для уточнения принадлежности обязательного сбора, является поле 107 в платежке. Значение налогового периода состоит из 10 знаков, два из которых являются разделителями. Согласно общему правилу, первые две позиции предназначены для уточнения периода, в котором осуществляются перечисления. Для этого предусматриваются значения МС (расчет за месяц), КВ (по итогам квартала), ПЛ (для расчетов за полугодие), ГД (налоги за год).

После уточнения периода, за который отчитывается организация, ставится разделитель. За ним следует обозначение месяца, квартала, полугодия или года, за который осуществляется платеж по налогам. Стоит отметить, что в случае перечисления реструктуризируемой, просроченной или иной задолженности поле 107 в платежном поручении следует заполнять точным значением.

Значения поля 107

| Показатель | Значение платежей |

| Календарный день | МС — месячный |

| КВ — квартальный | |

| ПЛ — полугодовые | |

| ГД — годовые | |

| Номер месяца | Месячные — указывается значение от 01 до 12 |

| Квартальные — указывается значение от 01 до 04 | |

| Полугодовые — указывается значение 01 или 02 | |

| Годовой — четвертый и пятый знаки заполняются нулями | |

| Год, за который производится уплата | Указываются четыре цифры года, за который производится уплата |

Пример: МС.02.2017 — месячный платеж за февраль 2017 года; КВ.02.2017 — квартальный, за второй квартал 2017 года; ПЛ.01.2017 — полугодовой, за первое полугодие 2017 года; ГД.00.2017 — годовой, за 2017 год.

К чему ведут ошибки оформления и как их избежать

Если одно из полей расчетного документа по налогам и сборам заполнено неверно, существует риск неисполнения налогового обязательства. Даже если все банковские реквизиты заполнены верно, платеж не зачислится по назначению в установленный срок. Это влечет за собой начисление пени (не штрафов).

Чтобы платежное поручение в поле 106 «основание платежа» заполнялось верно, рекомендуется использовать специализированные бухгалтерские программы. Создание новых документов с применением правильного исходника с высокой вероятностью исключит ошибки. Дополнительную проверку на предмет правильности заполнения платежка пройдет в системе дистанционного банковского обслуживания. Если поля 106 и 107 содержат ошибки, расчетные документы будут отклоняться до устранения всех замечаний.

Платежное поручение: поле 107

Актуально на: 13 марта 2017 г.

В поле 107 платежного поручения (Приложение 2 к Положению Банка России от 19.06.2012 № 383-П) на перечисление налогов плательщик/налоговый агент должен указать код налогового периода, за который перечисляется налог (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Налоговый период указывается плательщиком/агентом при перечислении налогов за текущий год, а также при добровольном погашении недоимки при отсутствии требования об уплате из ИФНС.

Значение показателя, отражаемого в поле 107 платежки, имеет 10 знаков – ХХ.ХХ.ХХХХ:

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

Значение поля 107 налоговой платежки может принимать следующий вид:

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при перечислении авансового платежа по налогу на прибыль за март 2017 г. в поле 107 платежки нужно проставить «МС.03.2017»;

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за I квартал 2017 г., в поле 107 должно быть указано «КВ.01.2017»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2017 г. ставьте в платежке «ПЛ.01.2017»;

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, производя окончательный расчет по налогу на прибыль за 2016 год, в поле 107 платежки нужно будет поставить «ГД.00.2016».

Поле 107 в платежном поручении в 2017 году: когда ставится конкретная дата

Если НК РФ по годовому платежу предусматривается более одного срока уплаты и установлены конкретные даты уплаты этого налога, то в поле 107 платежки указываются эти даты (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Ярким примером такого налога является НДФЛ, уплачиваемый ИП на ОСН за себя (не в качестве налогового агента). Ведь налог по итогам года он должен перечислить не позднее 15 июля года, следующего за отчетным, а в течение года перечисляются авансы (п. 9 ст. 227 НК РФ): не позднее 15 июля, 15 октября отчетного года и 15 января года, следующего за отчетным.

Как видим, в Кодексе в отношении данного налога нет формулировок, как для других налогов (например, «налог уплачивается не позднее 28 числа месяца, следующего за отчетным периодом»), а указаны конкретные даты. Соответственно, в поле 107 платежки по НДФЛ у ИП за себя нужно ставить именно дату, к примеру, «17.07.2017» при уплате аванса за январь – июнь 2017 года (15 июля — суббота).

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ»). Ведь в НК не прописаны конкретные даты уплаты агентского НДФЛ.

Следовательно, никаких новых правил заполнения платежек по НДФЛ не появилось. А разъяснение Налоговой службы (Письмо ФНС от 12.07.2016 N ЗН-4-1/12498@), расцененное некоторыми экспертами, как нововведение в заполнении поля 107 платежек по НДФЛ, — лишь общий комментарий к порядку заполнения платежных поручений на уплату налога.

Учитывая данный факт, налоговые агенты при перечислении НДФЛ, допустим, с зарплаты за март 2017 г. в поле 107 платежки должны поставить «МС.03.2017».

Платежка НДФЛ-2017: образец заполнения

Образец платежки по НДФЛ в 2017 году вы найдете в отдельном материале.

Если вы ошиблись только в поле 107 платежного поручения, то ничего страшного в этом нет – деньги все равно поступили в бюджет (пп. 4 п. 4 ст. 45 НК РФ). Но вы вправе направить в ИФНС заявление с просьбой уточнить налоговый период в платежке, в которой ошиблись при заполнении поля 107 (п. 7 ст. 45 НК РФ).

С 2017 года администрированием страховых взносов (кроме взносов «на травматизм») будет заниматься ФНС. Поэтому при заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) поле 107 платежного поручения заполняется в формате «МС.ХХ.ХХХХ» (как в платежках по агентскому НДФЛ). А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0» (п. 5 Приложения № 4 к Приказу Минфина России от 12.11.2013 N 107н).

Каким может быть налоговый период?

Перед тем как разбираться в нюансах кодировки того или иного периода, стоит вспомнить, что такое налоговый год и всегда ли это тоже самое, что год календарный?

В п.1 ст. 55 НК РФ дано определение налогового периода. Согласно ему к этому понятию правомерно относить не только календарный год, но и иные промежутки времени, за которые производится расчет налоговой базы по конкретному налогу и на ее основании — расчет самого налога. Таким образом, это определение допускает возможность установления длительности налогового периода, не равного году. В частности, налоговым законодательством налоговый период продолжительностью месяц определен для таких налогов, как акцизы или налог на игорный бизнес, а налоговый период равный кварталу установлен для НДС, вмененки, водного налога.

Налоговый период как год определен для таких налогов как:

- единый налог по УСН;

- налог на прибыль;

- НДФЛ;

- имущественные налоги (на транспорт, имущество, землю);

- ЕСХН;

- а также для страховых взносов, администрирование которых с 2017 года передано в налоговое ведомство.

Следует отметить, что по каждому из приведенных выше налогов один налоговый период делится на несколько отчетных периодов. Отчетные периоды в основном имеют квартальное деление. Исключение составляют:

- прибыльный налог, для которого предусмотрена возможность ежемесячных отчетных периодов;

- ЕСХН, отчетный период которого составляет полгода;

- имущественные налоги, для которых отчетные периоды региональные власти могут отменить вовсе.

Кроме того, законодательство допускает возможность установления неполного годового налогового периода. Такая ситуация может возникнуть, если в течение одного налогового периода имели место основания для уплаты либо прекращения уплаты того или иного налога.

Программа для налогового учета «Бухсофт: Предприятие» обеспечит подготовку необходимых сведений для правильного расчета и уплаты налогов комплексно и оперативно!

Поле 107 «Налоговый период» в платежном поручении 2018–2019 годов

Рассмотрим подробно правила заполнения налогового периода в платежном поручении (поле 107 «Налоговый период») в 2018–2019 годах. Это поле заполняется при формировании платежных поручений на уплату налогов и взносов:

- Для указания периода, за который производится уплата налога (взноса).

- Для указания конкретной даты платежа — в исключительных случаях, установленных законодательством.

Поле 107 имеет 10 знаков, 8 из них указываются в определенном порядке, а оставшиеся 2 используются для разделения и заполняются точками. 1 и 2 знаками отмечается периодичность уплаты налога (взноса), которая может принимать такие значения:

- месячная (МС);

- квартальная (КВ);

- полугодовая (ПЛ);

- годовая (ГД).

4 и 5 знаки показателя соответствуют номеру выбранного периода:

- для месячных платежей указывается номер месяца отчетного периода — такой номер может принимать значение от 01 до 12 по количеству месяцев в году;

- для квартальных платежей приводится номер квартала — номер принимает значение от 01 до 04 по количеству кварталов;

- для полугодия указывается номер полугодия, он имеет 2 значения: 01 и 02;

- для платежей, осуществляемых один раз в год, проставляются нули.

3 и 6 знаки соответствуют символу «точка» и являются разделительными.

Знаки с 7 по 10 отведены для указания отчетного года. Если в законодательстве определена точная дата уплаты налога, то в поле платежного поручения «Налоговый период» указывается эта дата.

Поле «Налоговый период» может заполняться по платежам не только текущего года, но и прошедших периодов, если налогоплательщик сам обнаружил ошибки в уже сданной отчетности и самостоятельно доплачивает доначисленный налог (взнос). В этом случае в поле 107 должен быть отражен налоговый период, в который были внесены изменения.

Существует ряд ситуаций, при которых в поле «Налоговый период» указывается конкретная дата. Это происходит, когда взаимосвязанное поле 106 «Основание платежа» имеет определенную кодировку. Конкретная дата в таких ситуациях означает для основания платежа:

- ТР — срок уплаты, установленный налоговым органом;

- РС — дата уплаты части рассроченной суммы налога, исходя из существующего графика рассрочки;

- ОТ — дата, когда завершается отсрочка платежа;

- РТ — дата уплаты части реструктурируемой задолженности исходя из существующего графика реструктуризации;

- ПБ — дата окончания процедуры, которая применяется в деле о банкротстве;

- ПР — дата окончания приостановления взыскания;

- ИН — дата уплаты части инвестиционного налогового кредита.

В случае, когда оплата происходит по выявленной в ходе налоговой проверки задолженности или по исполнительному листу, в поле «Налоговый период» указывается нулевое значение.

В случае авансовой уплаты налога в поле 107 указывается тот налоговый период, за который производится оплата.

ОБРАТИТЕ ВНИМАНИЕ! При платежах таможне поле 107 заполняется совсем иначе.

Добавить комментарий