Отражение расходов в финансовой отчетности

Содержание

- Порядок заполнения отчета о финансовых результатов по общей форме. Пример

- Отчет о финансовых результатах (Форма № 2)

- Дополнительно

- 5. Отражение информации о доходах и расходах в бухгалтерской отчетности

- Учет коммерческих расходов производственными организациями

- Форма 2 бухгалтерского баланса: один отчет — два названия

- Отчет о финансовых результатах: расшифровка строк

- Отчет о финансовых результатах: пример заполнения

- Формирование отчета о финансовых результатах

- Структура отчета о финансовых результатах

Порядок заполнения отчета о финансовых результатов по общей форме. Пример

Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Общая форма отчета о финансовых результатах приведена в Приложении N 1 к Приказу N 66н.

В отчете о финансовых результатах приводят данные за текущий и предшествующий годы.

В графе 1 «Пояснения» указывают номер пояснения к соответствующей строке отчета о финансовых результатах.

Графу 3 нужно добавить самостоятельно, чтобы указывать в ней код строки.

Рассмотрим, что следует отражать по тем или иным показателям, приведенным в отчете о финансовых результатах.

В строке 2110 отражают доходы от обычных видов деятельности — выручку за проданные товары, выполненные работы, оказанные услуги. Обратите внимание: доходы нужно указывать без учета НДС и акцизов.

Себестоимости проданных товаров (выполненных работ, оказанных услуг) соответствует показатель по строке 2120. При подсчете итога его учитывают со знаком минус, поэтому заключают в скобки.

В строке 2100 указывают сумму валовой прибыли (разность показателей строк 2110 и 2120), в строке 2210 — коммерческие расходы, в строке 2220 — управленческие расходы.

Финансовый результат от продажи товаров (выполнения работ, оказания услуг) (сумма строк 2100, 2210 и 2220) записывают в строку 2200. Если он отрицательный, значит, организация работала в убыток.

Доход, обусловленный участием в уставных капиталах других организаций (дивиденды по акциям) и совместной деятельностью, указывают в строке 2310, но только если такой доход не является основным. В противном случае его величина должна стоять в строке 2110.

В строке 2320 объединены суммы по процентам, которые организация получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на расчетном счете, выданным кредитам и займам. А суммы, которые начислены к выплате уже по своим облигациям и векселям, а также по взятым кредитам и займам, вносят в строку 2330. Это расходы, поэтому запишите сумму в скобках.

В строках 2340 и 2350 приводят прочие доходы и расходы, которые не вошли в показатели предыдущих строк.

В строке 2300 рассчитывают прибыль до налогообложения, просуммировав строки 2200 — 2350 и при этом учитывая, что расходы указываются со знаком минус.

Строки 2410 — 2450 предназначены для плательщиков налога на прибыль, поэтому «упрощенцы» ставят в них прочерки и переходят к следующей строке — 2460. По ней, в частности, отражают налог, уплачиваемый при упрощенной системе налогообложения (в скобках), а также пени и штрафы, начисленные за нарушения налогового законодательства.

В строке 2400 рассчитывают чистую прибыль (или убыток) за отчетный год. Для «упрощенцев» это будет прибыль за вычетом начисленного единого налога при упрощенной системе. Кстати, показатель по строке 2400 отчета о финансовых результатах должен совпадать с показателем нераспределенной прибыли (непокрытого убытка) из разд. III пассива бухгалтерского баланса за этот год (за минусом этого же показателя за прошлый год).

Далее идет справочная информация. По строке 2510 показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов организации. Отметим, в данной строке указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) основных средств и нематериальных активов, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показывают по строке 2340 «Прочие доходы» или 2350 «Прочие расходы».

По строке 2520 показывают результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

В строке 2500 указывают совокупный финансовый результат периода. Показатель определяют так: строка 2400 + строка 2510 + строка 2520.

Показатель строки 2900 представляет собой прибыль, причитающуюся за отчетный период владельцам обыкновенных акций. Показатель рассчитывают по формуле:

![]()

Средневзвешенное число — это частное от деления общего числа акций, находящихся в обращении на 1-е число каждого месяца отчетного года, на число месяцев в нем.

Другой показатель, относящийся к фондовому рынку, — разводненная прибыль (убыток) на акцию отражают в строке 2910. Его рассчитывают так:

Показатели приводятся акционерами, имеющими конвертируемые ценные бумаги.

Теперь предлагаем схему, помогающую определить показатели отчета (Дт и Кт означают дебетовый и кредитовый обороты за отчетный период по счетам бухучета).

Строка 2110 «Выручка» (за минусом НДС, акцизов и других аналогичных обязательных платежей) = Кт 90, субсчет «Выручка», — Дт 90 субсчета «НДС», «Акцизы», «Экспортные пошлины».

Строка 2120 «Себестоимость продаж» = Дт 90, субсчет «Себестоимость продаж», в корреспонденции со счетами 20, 41, 43 и 45. Заключите показатель в скобки.

Строка 2100 «Валовая прибыль» = строка 2110 + строка 2120.

Строка 2210 «Коммерческие расходы» = Дт 90, субсчет «Себестоимость продаж», в корреспонденции со счетом 44. Заключите показатель в скобки.

Строка 2220 «Управленческие расходы» = Дт 90, субсчет «Себестоимость продаж», в корреспонденции со счетом 26. Заключите показатель в скобки. Заметьте, что удобнее на счете 90 организовать отдельный одноименный субсчет.

Строка 2200 «Прибыль (убыток) от продаж» = сумма строк 2100 — 2220.

Строка 2310 «Доходы от участия в других организациях» = Кт 91, субсчет «Прочие доходы», в сумме доходов от долевого участия.

Строка 2320 «Проценты к получению» = Кт 91, субсчет «Прочие доходы», в сумме по процентам к получению.

Строка 2330 «Проценты к уплате» = Дт 91, субсчет «Прочие расходы», в сумме по процентам к уплате. Заключите показатель в скобки.

Строка 2340 «Прочие доходы» = Кт 91, субсчет «Прочие доходы», за минусом процентов к получению.

Строка 2350 «Прочие расходы» = Дт 91, субсчет «Прочие расходы», за минусом процентов к уплате. Заключите показатель в скобки.

Строка 2300 «Прибыль (убыток) до налогообложения» = сумма строк 2200 — 2350. Если за отчетный период получился убыток, значение указывается в скобках.

Строка 2460 «Прочее» = Дт 99 в части налога, уплачиваемого при УСН. Заключите показатель в скобки.

Строка 2400 «Чистая прибыль (убыток) отчетного периода» = сумма строк 2300 — 2460. Полученный убыток укажите в скобках.

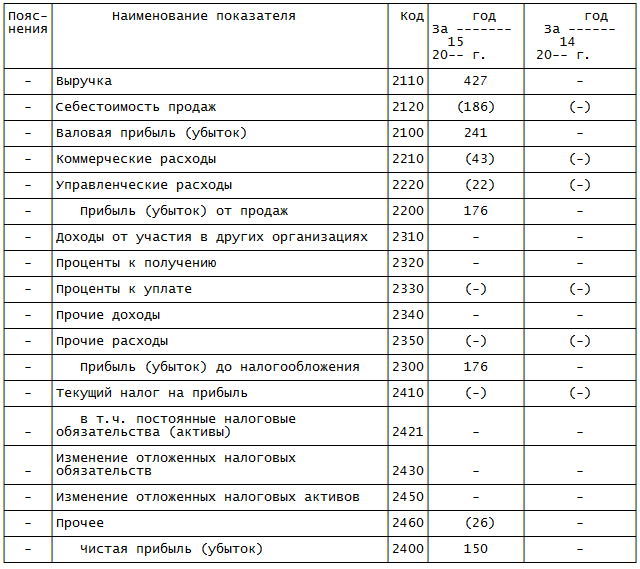

Пример. Заполнение отчета о финансовых результатах

ООО, зарегистрированное в 2015 г., применяет УСН.

Данные бухгалтерского учета за 2015 г. приведены в таблице.

Таблица

Данные бухгалтерского учета ООО на 31 декабря 2015 года

|

Обороты по счетам |

Сумма, руб. |

|

Дт 62 Кт 90, субсчет «Выручка» |

427 410 |

|

Дт 90, субсчет «Себестоимость продаж», Кт 43 |

186 000 |

|

Дт 90, субсчет «Себестоимость продаж», Кт 44 |

43 000 |

|

Дт 90, субсчет «Себестоимость продаж», Кт 26 |

22 000 |

|

Дт 99 Кт 68 (начислен единый налог по УСН) |

25 800 |

Отчет о финансовых результатах за 2015 г. по общей форме будет заполнен следующим образом:

|

Пояснения |

Наименование показателя |

Код |

год 15 |

год 14 |

|

СПРАВОЧНО |

||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

||||

|

Совокупный финансовый результат периода |

||||

|

Базовая прибыль (убыток) на акцию |

||||

|

Разводненная прибыль (убыток) на акцию |

Строки графы 1 бухгалтер прочеркнул. Это возможно, так как компания не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. Бухгалтер внес в эту графу показатели на основании данных, приведенных в таблице. Также добавлена графа 3 — для указания кодов строк.

Так, в строке 2110 бухгалтер показал выручку. Значение — 427.

В строке 2120 — себестоимость продаж — 186. Этот показатель в скобках, то есть отрицательный.

Далее из строки 2110 вычитается показатель строки 2120, получаем 241. Это значение занесено в строку 2100 «Валовая прибыль (убыток)».

В строке 2210 отражены коммерческие расходы — 43.

В строке 2220 — управленческие — 22.

Показатель строки 2200 «Прибыль (убыток) от продаж» равен 176 (241 — 43 — 22).

В строке 2300 «Прибыль (убыток) до налогообложения» дублируется показатель из строки 2200 — 176.

В строку 2460 бухгалтер вписал сумму начисленного «упрощенного» налога — 26. Показатель заключен в скобки.

В строке 2400 рассчитана чистая прибыль фирмы. Она равна 150 (176 (строка 2300) — 26 (строка 2460)).

В справочной части отчета по строке 2500 указан совокупный финансовый результат отчетного периода — 150.

Во всех незаполненных строках графы 4 поставлены прочерки.

Отчет о финансовых результатах (Форма № 2)

Отчет о финансовых результатах — бухгалтерский (финансовый) отчет, который показывает доходы, расходы, финансовые результаты экономического субъекта за отчетный период.

Отчет о финансовых результатах иногда называют сокращенно как ОФР.

Отчет о финансовых результатах иногда называют как Форма № 2 (Форма 2), имея в виду, что Бухгалтерский баланс это форма № 1, а Отчет о финансовых результатах — Форма № 2 (вторая форма).

Отчет о финансовых результатах ранее назывался Отчетом о прибылях и убытках. С отчетности за 2012 год, название отчета было изменено (Информация Минфина России N ПЗ-10/2012).

Отчет о финансовых результатах на английском языке — Statement of Financial Performance.

Отчет о прибылях и убытках на английском языке — Profit and loss statement (P&L).

Отчет о финансовых результатах — одна из основных форм бухгалтерской (финансовой) отчетности. Так, ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» определяет, что в общем случае, годовая бухгалтерская (финансовая) отчетность состоит из Бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Отчет о финансовых результатах показывает доходы, расходы, финансовый результат организации за период. То есть, если Бухгалтерский баланс показывает финансовое состояние на отчетную дату, то Отчет о финансовых результатах показывает соответствующие показатели за период (например, за 2018 год).

Форма Отчета о финансовых результатах утверждена Приказом Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций».

Перед формированием годовой бухгалтерской отчетности нужно сделать реформацию баланса.

В конце этой статьи приведены , где вы можете посмотреть примеры лучших практик составления бухгалтерской отчетности, в том числе и Отчета о финансовых результатах.

Различие между Бухгалтерским балансом и Отчетом о финансовых результатах

Обратите внимание на различие между Бухгалтерским балансом и Отчетом о финансовых результатах — в балансе отражаются показатели нарастающим итогом с начала деятельности, а в Отчете о финансовых результатах данные за период. К примеру, в обоих отчетах есть показатель прибыли — Нераспределенная прибыль (убыток) (в бухгалтерском балансе) и Чистая прибыль (в отчете о финансовых результатах). Но эти суммы, как правило, не совпадают. В бухгалтерском балансе по этой строке указывается Нераспределенная прибыль (убыток) (стр. 1370) на отчетную дату (то есть, за весь период деятельности организации), а в Отчете о финансовых результатах аналогичный показатель Чистая прибыль (убыток) (стр. 2400) за отчетный период (например, календарный год).

Сумма Нераспределенной прибыли (убытка) на конец отчетного периода Бухгалтерского баланса (стр. 1370) должна быть равна Сумме Нераспределенной прибыли (убытка) на начало отчетного периода Бухгалтерского баланса (стр. 1370) + Чистая прибыль (убыток) (стр. 2400) Отчета о финансовых результатах (если в течение года не было использования нераспределенной прибыли).

Если же в течение года было распределение нераспределенной прибыли (например, на выплату дивидендов), то Сумма Нераспределенной прибыли (убытка) на конец отчетного периода Бухгалтерского баланса (стр. 1370) должна быть равна Сумме Нераспределенной прибыли (убытка) на начало отчетного периода Бухгалтерского баланса (стр. 1370) + Чистая прибыль (убыток) (стр. 2400) Отчета о финансовых результатах — Сумма распределенной прибыли за период.

Пример

Отчетный год — 2018.

В бухгалтерском балансе на 1 января 2018 по строке Нераспределенная прибыль (убыток) (стр. 1370): 30 000 тыс. рублей.

В отчете о прибылях и убытках чистая прибыль за календарный год 2018 составила: 20 000 тыс. рублей.

В течение года было распределено нераспределенной прибыли на выплату дивидендов в сумме: 10 000 рублей.

В бухгалтерском балансе на 31 декабря 2018 по строке Нераспределенная прибыль (убыток) (стр. 1370) должно быть указано: 40 000 тыс. рублей (30 тыс. + 20 тыс. — 10 тыс.).

Показатели в Отчете о финансовых результатах

В Отчете о финансовых результатах указываются установленные показатели, формирующие в бухгалтерском учете доходы, расходы, финансовые результаты. Для каждого показателя указывается Пояснение (указывается номер соответствующего пояснения к отчету, а само пояснение указывается далее в разделе Пояснения к отчетности — применяется если есть необходимость в более детальном раскрытии информации), Наименование показателя, Код (код строки), Отчетный период (значение показателя в рублях за отчетный период), Предыдущий отчетный период (значение показателя в рублях за предыдущий отчетный период).

Указание значение в круглых скобках () — означает значение показателя со знаком минус.

| Пояснение | Наименование показателя | Код | Отчетный период | Предыдущий отчетный период |

| Выручка | 2110 | |||

| Себестоимость продаж | 2120 | () | () | |

| Валовая прибыль (убыток) | 2100 | |||

| Коммерческие расходы | 2210 | () | () | |

| Управленческие расходы | 2220 | () | () | |

| Прибыль (убыток) от продаж | 2200 | |||

| Доходы от участия в других организациях | 2310 | |||

| Проценты к получению | 2320 | |||

| Проценты к уплате | 2330 | () | () | |

| Прочие доходы | 2340 | |||

| Прочие расходы | 2350 | () | () | |

| Прибыль (убыток) до налогообложения | 2300 | |||

| Текущий налог на прибыль | 2410 | () | () | |

|

в т.ч. Постоянные налоговые обязательства (активы) |

2421 | |||

| Изменение отложенных налоговых обязательств | 2430 | |||

| Изменение отложенных налоговых активов | 2450 | |||

| Прочее | 2460 | |||

| Чистая прибыль (убыток) | 2400 | |||

| Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) | 2510 | |||

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | 2520 | |||

| Совокупный финансовый результат периода | 2500 | |||

| Базовая прибыль (убыток) на акцию | 2900 | |||

| Разводненная прибыль (убыток) на акцию | 2910 |

Пояснения к показателям отчета о финансовых результатах

Выручка (2110)

Указывается сумма выручки за отчетный период (доходы по обычным видам деятельности). Выручкой признаются поступления от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Выручка отражается в бухгалтерском учете на счете 90 «Продажи».

Выручка отражается за минусом налога на добавленную стоимость (НДС) и акцизов (п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99″, утв. Приказом Минфина России от 06.05.1999 N 32н).

К примеру, к выручке относятся:

— поступления от продажи готовой продукции;

— поступления от продажи товаров;

— поступления за выполненные работы;

— поступления за оказанные услуги.

Поступления, связанные с предоставлением имущества в аренду (арендная плата), предоставлением займов (проценты по займу), предоставлением прав на использование результатов интеллектуальной деятельности (лицензионная плата, роялти), как правило, выручкой не признаются и считаются прочими доходами. Но, если для организации какой-либо из указанных видов деятельности является основным, то такие поступления будут считаться выручкой.

Выручку следует отличать от прочих доходов (проценты по предоставленным займам, штрафы за нарушение хозяйственных договоров, доходы от продажи основных средств, дивиденды и т.д.). Прочие доходы отражаются в других строках Отчета о финансовых результатах.

Подробнее: Выручка

Обратно к форме

Себестоимость продаж (2120)

Указывается сумма расходов по обычным видам деятельности, которые сформировали себестоимость проданных товаров (продукции), выполненных работ и оказанных услуг.

Себестоимость продаж определяется как сумма списанной на доходы при реализации себестоимости товаров (работ, услуг). Соответственно, сумма себестоимости продаж определяется как сумма списанных активов и затрат на дебет счета 90 «Продажи» с кредита счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 40 «Выпуск продукции (работ, услуг)», 41 «Товары», 43 «Готовая продукция» и т.д.

В этой строке указываются расходы, имеющие отношение только к реализованным товарам (работам, услугам). К примеру, если произведено 100 единиц продукции, а реализовано 40, то в строке Себестоимость продаж указываются расходы на производство только 40 единиц проданных товаров. Расходы, связанные с производством 60 нереализованных единиц продукции будут учитываться как готовая продукция и будут списаны на расходы только при последующей реализации этой продукции.

Управленческие расходы, в соответствии с учетной политикой организации (п. п. 9, 20 ПБУ 10/99, Инструкция по применению Плана счетов) могут:

1) включаться в себестоимость продукции, работ, услуг, или

2) в качестве условно-постоянных списываться как управленческие расходы того отчетного периода, в котором возникли.

Управленческие расходы учитываются на счете 26 «Общехозяйственные расходы».

В первом случае управленческие расходы указываются в строке 2120 Себестоимость продаж Отчета о финансовых результатах. В бухгалтерском учете в этом случае управленческие расходы списываются с кредита счета 26 в дебет счетов затрат — 20, 23, 29.

Во втором случае управленческие расходы отражаются в строке 2220 Управленческие расходы и не указываются в строке 2120 Себестоимость продаж. В бухгалтерском учете в этом случае управленческие расходы списываются с кредита счета 26 в дебет счета 90.

Обратно к форме

Валовая прибыль (убыток) (2100)

Указывается сумма валовой прибыли — прибыли от обычных видов деятельности (определяется без учета коммерческих и управленческих расходов).

Сумма строки 2100 «Валовая прибыль (убыток)» определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж».

Подробнее: Валовая прибыль

Обратно к форме

Коммерческие расходы (2210)

Указывается сумма коммерческих расходов за отчетный период. Сумма коммерческих расходов определяется как сумма, списанная к кредита счета 44 «Расходы на продажу» в дебет счета 90 «Продажи».

К коммерческим расходам могут относиться расходы на:

— на затаривание и упаковку товара;

— на доставку продукции на станцию (пристань) отправления;

— на погрузку в транспортные средства;

— на комиссионные вознаграждения сбытовым организациям;

— на содержание помещений для хранения продукции в местах ее продажи;

— на оплату труда продавцов в организациях, занятых производством;

— на рекламу;

— на представительские расходы;

— на страхование отгруженных товаров, продукции и коммерческих рисков;

— на покрытие недостачи товаров (продукции) в пределах норм естественной убыли;

— другие аналогичные расходы.

Обратно к форме

Управленческие расходы (2220)

Указывается сумма расходов по обычным видам деятельности, связанных с управлением организацией.

Сумма, указываемая с стр. 2220 «Управленческие расходы» определяется как сумма, списанная с кредита счета 26 «Общехозяйственные расходы» в дебет счета 90 «Продажи». Сумма по стр. 2220 «Управленческие расходы» указывается в круглых скобках.

Предусмотрено два способа учета управленческих расходов организации (определяются учетной политикой организации):

1) управленческие расходы могут списываться полностью в периоде их признания в уменьшение продаж (Д 90 «Продажи» — К 26 «Общехозяйственные расходы»);

2) управленческие расходы могут включаться в себестоимость производимой продукции, работ, услуг (Д 20 «Основное производство» — К 26 «Общехозяйственные расходы»).

В первом случае, сумма управленческих расходов указывается в стр. 2220 «Управленческие расходы».

Во втором случае, в стр. 2220 «Управленческие расходы» такие расходы не указываются, так как их сумма включается в себестоимость продукции (работ, услуг) и в составе себестоимости включается в данные строки Себестоимость продаж (2120).

Обратно к форме

Прибыль (убыток) от продаж (2200)

Прибыль (убыток) от продаж показывает сумму прибыли (убытка) от обычных видов деятельности.

Сумма 2200 «Прибыль (убыток) от продаж» определяется путем вычитания из суммы строки 2100 «Валовая прибыль (убыток)» сумм строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы».

«Прибыль (убыток) от продаж» (2200) = «Валовая прибыль (убыток)» (2100) — «Коммерческие расходы» (2210) — «Управленческие расходы» (2220)

Прибыль (убыток) от продаж должна быть равной сальдо по счету 99 «Прибыли и убытки» на конец отчетного периода.

Подробнее: Прибыль (убыток) от продаж

Обратно к форме

Доходы от участия в других организациях (2310)

Указывается сумма доходов, полученных от участия в уставных (складочных) капиталах других организаций.

В этой строке указываются дивиденды, а также стоимость имущества, полученного при выходе из общества или при ликвидации организации.

Обратно к форме

Проценты к получению (2320)

Указываются доходы в виде причитающихся процентов (по долговым обязательствам).

В этой строке, к примеру, указывается сумма начисленных процентов по выданным займам.

Сумма процентов к получению отражается в бухгалтерском учете по кредиту счета 91 «Прочие доходы и расходы».

Обратно к форме

Проценты к уплате (2330)

Указываются расходы в виде начисленных к уплате процентов (по долговым обязательствам).

В этой строке, к примеру, указывается сумма начисленных процентов по полученным займам и кредитам.

Сумма процентов к уплате отражается в бухгалтерском учете по дебету счета 91 «Прочие доходы и расходы».

Обратно к форме

Прочие доходы (2340)

Указываются прочие доходы (помимо указанных в строках 2310 «Доходы от участия в других организациях» и 2320 «Проценты к получению»).

К прочим доходам относятся, к примеру, поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов; поступления, связанные с предоставлением за плату прав на использование результатов интеллектуальной деятельности; поступления от продажи основных средств; штрафы, пени, неустойки за нарушение условий договоров; доходы от безвозмездных поступлений; прибыль по договору простого товарищества (от совместной деятельности); курсовые разницы; суммы кредиторской задолженности, по которым истек срок исковой давности; суммы дооценки финансовых вложений.

В этой строке указываются также суммы восстановленного Резерва под снижение стоимости материальных ценностей.

Прочие доходы учитываются на счете 91 «Прочие доходы и расходы»;

Обратно к форме

Прочие расходы (2350)

Указываются прочие расходы (кроме Проценты к уплате (стр. 2330)).

К прочим расходам относятся, к примеру, расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов; расходы, связанные с предоставлением за плату прав на использование результатов интеллектуальной деятельности; расходы в связи с продажей основных средств; штрафы, пени, неустойки за нарушение условий договоров; расходы, связанные с формированием оценочных резервов; суммы дебиторской задолженности, по которой истек срок исковой давности; курсовые разницы; убыток от обесценения нематериальных активов; сумма уценки финансовых вложений; перечисление средств на благотворительную деятельность и иные расходы, связаные с безвозмездным предоставлением имущества третьим лицам; расходы на осуществление мероприятий, не связанных с деятельностью, направленной на получение доходов (спортивные мероприятия, развлекательные мероприятия и т.д.); убыток по договору простого товарищества (по совместной деятельности), распределенный между товарищами.

Например, в этой строке указываются суммы начисленного Резерва под снижение стоимости материальных ценностей.

Прочие расходы учитываются на счете 91 «Прочие доходы и расходы»;

Обратно к форме

Прибыль (убыток) до налогообложения (2300)

Прибыль (убыток) до налогообложения определяется:

Прибыль (убыток) до налогообложения (2300) = «Прибыль (убыток) от продаж» (2200) + «Доходы от участия в других организациях» (2310) + «Проценты к получению» (2320) + «Прочие доходы» (2340) — «Проценты к уплате» (2330) — «Прочие расходы» (2350).

Подробнее: Прибыль (убыток) до налогообложения

Обратно к форме

Текущий налог на прибыль (2410)

Указывается сумма Текущего налога на прибыль. Текущий налог на прибыль равен сумме налога на прибыль организаций, начисленной к уплате в бюджет, по налоговой декларации по налогу на прибыль организаций.

Текущий налог на прибыль может определяться одним из двух способов, выбираемых и закрепляемых в учетной политике организации (п. 21 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02):

— на основе данных, сформированных в бухгалтерском учете. При этом величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль. Текущий налог на прибыль определяется исходя из величины условного расхода (условного дохода) по налогу на прибыль, скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода

— на основе налоговой декларации по налогу на прибыль.

Подробнее об учете налога на прибыль: Бухгалтерский учет налога на прибыль

Обратно к форме

В т.ч. постоянные налоговые обязательства (активы) (2421)

Указывается сальдо постоянных налоговых обязательств (активов) на конец отчетного периода (см. Постоянное налоговое обязательство (постоянный налоговый актив)).

Так как постоянные налоговые обязательства (активы) включены в показатель строки «Текущий налог на прибыль» (2410), то при расчете чистой прибыли сумма строки 2421 не учитывается (то есть эта сумма указывается справочно и не участвует в расчетах чистой прибыли).

Суммы постоянных налоговых обязательств (активов) учитываются на отдельном субсчете счета 99 «Прибыли и убытки».

Подробнее об учете налога на прибыль: Бухгалтерский учет налога на прибыль

Обратно к форме

Изменение отложенных налоговых обязательств (2430)

Указывается сумма изменения отложенных налоговых обязательств за отчетный период.

Сумма этой строки определяется как разница между кредитовым и дебетовым оборотами по счету 77 «Отложенные налоговые обязательства» за отчетный период (без учета дебетового оборота по счету 77 «Отложенные налоговые обязательства» в корреспонденции со счетом 99 «Прибыли и убытки», так как эти проводки формируются при выбытии активов).

Положительная разница указывается в строке 2430 в круглых скобках (так как вычитается из показателя прибыли), а отрицательная — без них.

Подробнее об учете налога на прибыль: Бухгалтерский учет налога на прибыль

Обратно к форме

Изменение отложенных налоговых активов (2450)

Указывается сумма изменения отложенных налоговых активов за отчетный период.

Сумма этой строки определяется как разница между дебетовым и кредитовым оборотами по счету 09 «Отложенные налоговые активы» за отчетный период (без учета кредитового оборота по счету 09 «Отложенные налоговые активы» в корреспонденции со счетом 99 «Прибыли и убытки», так как эти проводки формируются при выбытии активов).

Отрицательная разница указывается в строке 2450 в круглых скобках (так как вычитается из показателя прибыли), а положительная — без них.

Подробнее об учете налога на прибыль: Бухгалтерский учет налога на прибыль

Обратно к форме

Прочее (2460)

Указываются суммы иных, не указываемых в вышестоящих строках, показателях, оказывающих влияние на величину чистой прибыли организации.

В этой строке могут указываться:

— штрафные санкции, уплачиваемые за нарушения налогового законодательства;

— доначисления (суммы к уменьшению) по налогу на прибыль за предыдущие налоговые периоды в связи с выявлением ошибок;

— сумма списанных в дебет счета 99 «Прибыли и убытки» отложенных налоговых активов (при выбытии активов, по которым были начислены ОНА);

— сумма списанных в кредит счета 99 отложенных налоговых обязательств (при выбытии активов, по которым были начислены ОНО);

Обратно к форме

Чистая прибыль (убыток) (2400)

Чистая прибыль (убыток) самый важный показатель Отчета о финансовых результатах.

По окончании отчетного года счет 99 «Прибыли и убытки» закрывается проводкой в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». При этом сумма начисленного результата, отраженного по счету 84 «Нераспределенная прибыль (непокрытый убыток)» и есть чистая прибыль.

Полученный убыток показывается в Отчете о финансовых результатах в круглых скобках.

Показатель чистой прибыли в Отчете о финансовых результатах определяется так:

Чистая прибыль (убыток) (2400) = Прибыль (убыток) до налогообложения (2300) — Текущий налог на прибыль (2410) +- Изменение отложенных налоговых обязательств (2430) +- Изменение отложенных налоговых активов (2450) — Прочее (2460).

Подробнее:

Чистая прибыль (убыток) — прибыль (убыток) отчетного периода, оставшаяся после уплаты налога на прибыль и других аналогичных обязательных платежей.

Нераспределенная прибыль (непокрытый убыток) — прибыль (убыток) за весь период существования организации, оставшиеся после уплаты налога на прибыль и других аналогичных обязательных платежей.

Обратно к форме

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода (2510)

Указывается сумма изменения добавочного капитала организации, в результате переоценки внеоборотных активов, проведенной в отчетном периоде.

Суммы дооценки (уценки) признанные в составе прочих доходов (прочих расходов) в этой строке не указываются. Такие суммы указываются в строках 2340 «Прочие доходы» (строки 2350 «Прочие расходы»).

Обратно к форме

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода (Строка 2520)

Указывается результат от прочих операций, не включаемый в чистую прибыль (убыток) периода. Эти ситуации доаольно редки (например, курсовая разница, возникшая при пересчете в рубли выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами России, с возникновением разницы, включаемой в добавочный капитал организации).

В российских документах мало информации о порядке заполнения этой строки. В МСФО используется близкое понятие — «Прочий совокупный доход». Компоненты прочего совокупного дохода включают:

(a) изменения прироста стоимости от переоценки (см. МСФО (IAS) 16 «Основные средства» и МСФО (IAS) 38 «Нематериальные активы»);

(b) переоценка пенсионных планов с установленными выплатами (см. МСФО (IAS) 19 «Вознаграждения работникам»);

(c) прибыли и убытки, возникающие от перевода финансовой отчетности иностранного подразделения (см. МСФО (IAS) 21 «Влияние изменений обменных курсов валют»);

(d) прибыли и убытки от инвестиций в долевые инструменты, оцениваемые по справедливой стоимости, изменения которой отражаются в составе прочего совокупного дохода в соответствии с пунктом 5.7.5 МСФО (IFRS) 9 «Финансовые инструменты»;

(e) эффективную часть прибылей и убытков от инструментов хеджирования при хеджировании денежных потоков (см. МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»);

(f) для определенных обязательств, классифицированных как учитываемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, сумму изменения в справедливой стоимости, которая относится к изменениям в кредитном риске по обязательству (см. пункт 5.7.7 МСФО (IFRS) 9).

Обратно к форме

Совокупный финансовый результат периода (2500)

Определяется как сумма строк «Чистая прибыль (убыток)», «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» и «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода».

Подробнее: Финансовый результат

Обратно к форме

Базовая прибыль (убыток) на акцию (2900)

Базовая прибыль (убыток) на акцию показывает часть прибыли (убытка) отчетного периода, причитающейся акционерам — владельцам обыкновенных акций.

Базовая прибыль (убыток) на акцию отражается акционерными обществами. Иные организационно-правовые формы (например, общества с ограниченной ответственностью) этот показатель в отчетности не отражают.

Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода.

Сумма, отражаемая в этой строке отчета, не влияет на иные строки Отчета о финансовых результатах.

Подробнее: Базовая прибыль (убыток) на акцию

Обратно к форме

Разводненная прибыль (убыток) на акцию (2910)

Разводненная прибыль (убыток) на акцию — величина, которая показывает максимально возможную степень уменьшения прибыли (увеличения убытка), приходящейся на одну обыкновенную акцию акционерного общества, в случаях:

— конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции;

— при исполнении всех договоров купли — продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости.

Разводненная прибыль (убыток) на акцию отражается акционерными обществами. Организации иных организационно-правовых форм (например, общества с ограниченной ответственностью) этот показатель в отчетности не отражают.

Если акционерное общество не имеет конвертируемых ценных бумаг или договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости, то в бухгалтерской отчетности отражается только базовая прибыль (убыток) на акцию (строка 2900) с обязательным раскрытием соответствующей информации в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. На это указывает п. 16 Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию, а также Информация Минфина России N ПЗ-10/2012.

Подробнее: Разводненная прибыль (убыток) на акцию

Обратно к форме

Методы раскрытия затрат по МСФО

Международные стандарты финансовой отчетности требуют, чтобы расходы были представлены в Отчете о финансовых результатах с использованием классификации, основанной либо на характере затрат (метод «по характеру затрат»), либо на их функции в рамках предприятия (метод «по функции затрат» или метод «себестоимости продаж») в зависимости от того, какой из подходов обеспечивает надежную и более уместную информацию.

Эти методы описаны в пунктах 99 — 105 Международного стандарта финансовой отчетности (IAS) 1 «Представление финансовой отчетности».

Подробнее: Методы анализа расходов «По характеру затрат», «По функции затрат», «Себестоимости продаж».

Дополнительно

Тест: Отчет о финансовых результатах — проверьте себя.

В какой срок должна быть подготовлена годовая бухгалтерская отчетность?

Бухгалтерская (финансовая) отчетность — отчетность организации, которая готовится по правилам бухгалтерского учета.

Бухгалтерский баланс — бухгалтерский (финансовый) отчет, который показывает финансовое положение организации на отчетную дату, стоимость ее активов, собственного капитала и сумму обязательств.

Баланс брутто и Баланс нетто — способы составления бухгалтерской отчетности, в том числе и бухгалтерского баланса.

Бухгалтерский счет — учетная единица, которая используется для бухгалтерского учета информации об однородных активах, обязательствах, капитале.

Методы анализа расходов «По характеру затрат», «По функции затрат», «Себестоимости продаж» — методы раскрытия расходов в Отчете о финансовых результатах по МСФО.

Реформация баланса — формирование прибыли (убытка), полученной организацией за прошедший финансовый год. Реформацию проводят 31 декабря, после отражения последнего факта хозяйственной жизни.

Бюджет доходов и расходов (БДР) — финансовый бюджет, показывающий прогноз доходов и расходов.

Материалы по теме «Бухгалтерский учет»

Внешние ссылки

Приказ Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций» (base.garant.ru)

Приказ Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций» (consultant.ru)

Примеры бухгалтерской отчетности, составленной в российских стандартах (РБУ)

Годовые бухгалтерские отчетносты (РБУ) АО «Красный Октябрь» (konfetki.ru)

Годовая бухгалтерская отчетность (РБУ) ОАО «Галс-девелопмент» (hals-development.ru)

Годовая бухгалтерская отчетность ОАО «Аптечная сеть 36,6» (pharmacychain366.ru)

ПАО «Газпром» (gazprom.ru)

5. Отражение информации о доходах и расходах в бухгалтерской отчетности

При составлении форм отчетности следует руководствоваться Приказом Минфина РФ от 02.07.2010 №66н (в ред. Приказа Минфина РФ от 05.10.2011 №124н).

В Отчете о прибылях и убытках (форма по ОКУД – 0710002) представлена информация о финансовых результатах деятельности организации за период. Все расходы и убытки отражаются в круглых скобках.

Рассмотрим содержание строк отчета о прибылях и убытках.

Строка «Выручка» – отражаются общая сумма выручки, полученной при осуществлении обычных видов деятельности за отчетный период. Выручка отражается за минусом НДС, акцизов и других возмещаемых налогов. При этом все доходы, которые не являются доходами от обычных видов деятельности, считаются прочими поступлениями. Если предприятие имеет несколько основных видов деятельности, то сумму выручки следует расшифровать, т.е. отразить отдельно выручку от каждого вида деятельности исходя из принципа существенности (существенной считается сумма, составляющая, как правило, 5 и более процентов от общей суммы). Это правило касается и расходов. Расходы, соответствующие каждому виду выделенного дохода, нужно показывать в отдельных строках.

Пример. Организация занимается производственной деятельностью и оптовой торговлей. В приказе об учетной политике установлен критерий существенности на уровне 5%. Итоговые данные за год составили:

— производственная деятельность – 2 000 000 руб.;

— оптовая торговля – 200 000 руб.

— всего по организации – 2 200 000 руб.

Доля оптовой торговли в общем объеме продаж составляет 9,09% (200 000 руб. /2 200 000 руб.). Это превышает установленный уровень существенности 5%. В отчете следует добавить дополнительные строки, например, «Выручка от производственной деятельности» — 2 000 000 руб., «Выручка от оптовой торговли» — 200 000 руб.

Строка «Себестоимость продаж» – отражаются расходы от обычных видов деятельности за отчетный период, по которым доходы отражены по строке 2110. Состав себестоимости зависит от вида деятельности:

-

для производственных предприятий – производственная себестоимость проданной готовой продукции;

-

для торговых фирм – покупная стоимость проданных товаров;

-

для фирм, выполняющих работы (услуги) – все расходы, связанные с выполненными работами (услугами).

Строка «Валовая прибыль» (убыток) – это промежуточный итог. Рассчитывается как разница между выручкой и себестоимостью продаж.

Строка «Коммерческие расходы» — отражаются затраты, связанные с продажей продукции, которые отражаются на счете 44 «Расходы на продажу». Для производственных предприятий коммерческие расходы – это расходы на рекламу, упаковку, транспортировку и т.д. Для торговых предприятий – это расходы, связанные с ведением обычной деятельности (заработная плата, аренда помещений, расходы на рекламу и т.д.).

Строка «Управленческие расходы». Заполнение данной строки зависит от порядка формирования себестоимости продукции (работ, услуг): по полной производственной себестоимости или по сокращенной производственной себестоимости. Если формируется полная производственная себестоимость, то общехозяйственные расходы со счета 26 списываются в дебет счетов 20,23,29. В этом случае общехозяйственные расходы по строке не отражаются, а указываются в строке 2120. Если формируется сокращенная производственная себестоимость, то общехозяйственные расходы со счета 26 списываются в дебет счета 90/2.

Строка «Прибыль (убыток) от продаж» — рассчитывается как разница между валовой прибылью и коммерческими и управленческими расходами.

Строка «Доходы от участия в других организациях» (нам должны). Отражаются поступления от долевого участия в уставных капиталах других обществ (включая проценты и иные доходы по ценным бумагам), а также прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества).

Строка «Проценты к получению» (нам должны). Отражаются проценты, подлежащие получению по государственным облигациям и ценным бумагам, банковским депозитам и вкладам, а также по предоставленным займам.

Строка «Проценты к уплате» (мы должны). Отражаются проценты, подлежащие уплате организацией по полученным кредитам и займам, выданным облигациям, проданным акциям.

Строка «Прочие доходы». Отражаются те прочие доходы, которые не были представлены в предыдущих строках отчета (например, от сдачи имущества в аренду, от продажи прочего имущества, от ликвидации основных средств, доходы, связанные с чрезвычайными обстоятельствами и другие). Доходы отражаются за минусом суммы НДС.

Строка «Прочие расходы». Отражаются прочие расходы, за минусом процентов к уплате.

Строка «Прибыль (убыток) до налогообложения». Рассчитывается следующим образом: прибыль (убыток) от продаж плюс прочие доходы и минус прочие расходы.

Строка «Текущий налог на прибыль». Отражается информация о текущем налоге на прибыль, который начислен к уплате в бюджет и отражен в Налоговой декларации по налогу на прибыль организаций.

Строки 2421, 2430, 2450 заполняются с использованием положений ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (обороты счетов 99, 09, 77). По строкам 2430 и 2450 указываются показатели, которые оказывают влияние на величину чистой прибыли.

Строка «Прочее». Отражаются иные показатели, которые оказывают влияние на величину чистой прибыли и не отражаются в предыдущих строках. Используются данные аналитического учета к счету 99.

Строка «Чистая прибыль (убыток)». Отражается конечный финансовый результат деятельности организации. Рассчитывается по формуле: прибыль (убыток) до налогообложения – текущий налог на прибыль + изменение отложенных налоговых обязательств + изменение отложенных налоговых активов – прочее. При составлении промежуточной отчетности по данной строке отражается сальдо по счету 99 на конец отчетного периода. При составлении годовой отчетности по данной строке отражается оборот по счету 99 в корреспонденции со счетом 84.

Строка «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток)». Отражаться результаты проведенной в отчетном периоде переоценки внеоборотных активов организации. В данной строке указывается только изменение добавочного капитала организации, которое является результатом переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) объектов, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), участвуют в формировании показателей строки 2340 «Прочие доходы».

Формирование показателей формы «Отчет о прибылях и убытках»

|

Строка отчета |

Код |

Порядок формирования показателя |

|

Выручка |

Разница между оборотом по кредиту счета 90/1 «Выручка» и оборотами по дебету счетов 90/3 «Налог на добавленную стоимость», 90/4 «Акцизы», 90, суб. «Экспортные пошлины». |

|

|

Себестоимость продаж |

Оборот по дебету счета 90/2 «Себестоимость продаж» в корреспонденции с оборотами по кредиту счетов 20, 41, 43, 45, а также 23 и 29, если продукция вспомогательных производств продается на сторону. Организации, которые используют для учета затрат на производство счет 40, должны скорректировать дебетовый оборот по счету 90/2 «Себестоимость продаж» на разницу между фактической и нормативной себестоимостью продукции (по данной строке не отражаются обороты по дебету счета 90/2 и кредиту счетов 26 и 44). |

|

|

Валовая прибыль (убыток) |

Разница между строками 2110 и 2120. |

|

|

Коммерческие расходы |

Оборот по дебету счета 90/2 «Себестоимость продаж» в корреспонденции со счетом 44 «Расходы на продажу». |

|

|

Управленческие расходы |

Оборот по дебету счета 90/2 «Себестоимость продаж» в корреспонденции со счетом 26 «Общехозяйственные расходы». |

|

|

Прибыль (убыток) от продаж |

стр. 2100 – стр. 2210 – стр. 2220 |

|

|

Доходы от участия в других организациях |

Обороты по кредиту соответствующих аналитических счетов к счету 91/1, на которых показаны доходы от долевого участия в других организациях. |

|

|

Проценты к получению |

Обороты по кредиту соответствующих аналитических счетов к счету 91/1, на которых показаны проценты к получению. |

|

|

Проценты к уплате |

Обороты по дебету соответствующих аналитических счетов к счету 91/2, на которых показаны проценты к уплате. |

|

|

Прочие доходы |

Обороты по кредиту соответствующих аналитических счетов к счету 91/1, на которых показаны прочие доходы, за минусом суммы НДС |

|

|

Прочие расходы |

Обороты по дебету соответствующих аналитических счетов к счету 91/2, на которых показаны прочие расходы |

|

|

Прибыль (убыток) до налогообложения |

стр. 2200 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 |

|

|

Текущий налог на прибыль |

Обороты по дебету счета 99 и кредиту счета 68, суб. «Расчеты по налогу на прибыль (если организация не использует ПБУ 18/02). |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

Разница между кредитовым дебетовым оборотами по счету 99 (аналитический счет учета постоянных налоговых обязательств и активов). |

|

|

Изменение отложенных налоговых обязательств |

Разница между оборотом по кредиту и оборотом по дебету счета 77 «Отложенные налоговые обязательства». |

|

|

Изменение отложенных налоговых активов |

Разница между оборотом по дебету и оборотом по кредиту счета 09 «Отложенные налоговые активы». |

|

|

Прочее |

Разница между оборотом по дебету счета 99 в части налогов, уплачиваемых при применении налоговых спецрежимов, пеней и штрафов, доплат по налогу на прибыль, списанных отложенных налоговых активов и оборотом по кредиту счета 99 в части переплаты по налогу на прибыль, списанных отложенных налоговых обязательств. |

|

|

Чистая прибыль (убыток) |

Определяется по формуле: стр. 2300 – стр. 2410 + стр. 2430 + стр. 2450 – стр. 2460 |

В течение года в промежуточной отчетности в бухгалтерском балансе по строке «Нераспределенная прибыль (непокрытый убыток)» показывается сумма сальдо по счетам 99 и 84, т.е. суммированное сальдо. В годовой отчетности по строке «Нераспределенная прибыль (непокрытый убыток)» показывается сумма нераспределенной прибыли (непокрытого убытка) с учетом списания чистой прибыли (убытка) при реформации баланса (сальдо по счету 84). Сумма убытка показывается в круглых скобках и при расчете итога по разделу III вычитается.

Учет коммерческих расходов производственными организациями

Учет КР промышленными предприятиями имеет некоторые особенности. Если организация занимается производственной деятельностью, то в отличие от торговых предприятий, где аналогичные затраты связаны с учетом товаров, в составе расходов на продажу она учитывает затраты, связанные с реализацией и предпродажной подготовкой готовой продукции (ГП):

- транспортировка ГП покупателям;

- заработная плата продавцов, специалистов по сбыту, персонала складов ГП;

- тара, упаковка для готовых изделий;

- комиссия посредническим предприятиям, организующим сбыт ГП;

- обслуживание имущества, связанного с реализацией ГП (торговые помещения, оборудование, инвентарь);

- реклама;

- расходы, связанные с установлением и поддержанием деловых связей (прием и обслуживание делегаций и т. п.);

- другие расходы.

Если предприятие занимается такими видами деятельности, как производство и переработка сельхозпродукции, в составе этих затрат оно учитывает расходы на хранение готовой продукции, транспортировку, содержание скота и птицы на продовольственных базах.

Форма 2 бухгалтерского баланса: один отчет — два названия

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название совсем недавно: «Отчет о прибылях и убытках» был официально переименован в Отчет о финансовых результатах только 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

Подробнее о формах, дополняющих бухбаланс и отчет о финрезультатах, читайте в статье «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

Отчет о финансовых результатах: расшифровка строк

Отчет о финансовых результатах — расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?».

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-1.

10. Прочие доходы (код сроки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, ЕНВД, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

- постоянные налоговые обязательства (активы) (код строки — 2421);

- изменение ОНО (строка 2430) и ОНА (строка 2450).

О том, как применение ПБУ 18/02 отражается на расчете налога на прибыль, читайте в материале «Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?».

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

Далее следует справочная информация:

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).

Отчет о финансовых результатах: пример заполнения

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2018 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

|

Счет (субсчет) |

Оборот |

||

|

Номер |

Наименование |

Дебет |

Кредит |

|

Отложенные налоговые активы |

45 000 |

40 000 |

|

|

Отложенные налоговые обязательства |

110 000 |

90 000 |

|

|

Выручка |

110 799 640 |

||

|

Себестоимость продаж |

76 880 000 |

||

|

НДС |

16 901 640 |

||

|

Управленческие расходы |

5 865 000 |

||

|

Прибыль/убыток от продаж |

11 153 000 |

||

|

Прочие расходы |

352 000 |

||

|

Сальдо прочих расходов |

352 000 |

||

|

Прибыли и убытки |

|||

|

Прибыли и убытки (за исключением налога на прибыль) |

11 153 000 |

352 000 |

|

|

Налог на прибыль |

2 210 200 |

||

|

Условный расход по налогу на прибыль |

2 160 200 |

||

|

Постоянное налоговое обязательство |

50 000 |

||

При реформации баланса проводкой Дт 99.01.1 Кт 84.01 будет списана чистая прибыль в размере 8 590 800 руб.

На основе вышеуказанных данных рассмотрим форму 2 бухгалтерской отчетности — образец заполнения за 2018 год (данные за 2017 год взяты из прошлогоднего отчета):

|

Наименование показателя |

Код |

За 2018 год |

За 2017 год |

||||

|

Выручка |

93 898 |

88 365 |

|||||

|

Себестоимость продаж |

(76 880) |

(75 993) |

|||||

|

Валовая прибыль (убыток) |

17 018 |

12 372 |

|||||

|

Коммерческие расходы |

( — ) |

(545) |

|||||

|

Управленческие расходы |

(5 865) |

(3 682) |

|||||

|

Прибыль (убыток) от продаж |

11 153 |

8 145 |

|||||

|

Доходы от участия в других организациях |

|||||||

|

Проценты к получению |

|||||||

|

Проценты к уплате |

( — ) |

( — ) |

|||||

|

Прочие доходы |

|||||||

|

Прочие расходы |

(352) |

(513) |

|||||

|

Прибыль (убыток) до налогообложения |

10 801 |

7 655 |

|||||

|

Текущий налог на прибыль |

(2 235) |

(1 894) |

|||||

|

в т. ч. постоянные налоговые обязательства (активы) |

(50) |

(363) |

|||||

|

Изменение отложенных налоговых обязательств |

|||||||

|

Изменение отложенных налоговых активов |

|||||||

|

Прочее |

|||||||

|

Чистая прибыль (убыток) |

8 591 |

5 761 |

|||||

|

Наименование показателя 2) |

Код |

За 2018 год |

За 2017 год |

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||

|

Совокупный финансовый результат периода |

8 591 |

5 761 |

|

|

Справочно Базовая прибыль (убыток) на акцию |

|||

|

Разводненная прибыль (убыток) на акцию |

Формирование отчета о финансовых результатах

Отчет о финансовых результатах по новой форме установлен Приказом Минфина №66н в редакции от 04.12.12.

Он представляется в комплекте годовой бухгалтерской отчетности всеми юридическими лицами независимо от применяемой системы налогообложения.

От составления отчета о финансовых результатах освобождены индивидуальные предприниматели и прочие физические лица, занимающиеся частной практикой, а также бюджетные, кредитные предприятия и страховщики.

При формировании отчета о финансовых результатах сумма выручки, и, соответственно, финансовый результат рассчитывается по методу начисления.

Это значит, что выручка показывается в момент возникновения у покупателя обязательства по оплате задолженности.

При заполнении отчета о финансовых результатах требуются данные бухгалтерских регистров за два календарных года – отчетный и предыдущий.

Содержание отчета о финансовых результатах определяется по ПБУ 4/99.

При формировании отчетности минусовые (отнимаемые) значения пишутся в скобках

Суммы в графах проставляются в тысячах или миллионах рублей по выбору.

В состав отчета о финансовых результатах входят следующие группы сведений:

- выручка и расходы от основной деятельности

- доходы и расходы от выполнения прочих операций;

- расчет финансового результата с учетом особенностей налогообложения.

Какие предприятия подлежат обязательному аудиту?

Обязательно ли проходить аттестацию рабочих мест?

Структура отчета о финансовых результатах

Рассмотрим порядок формирования отчета о финансовых результатах на примере.

Структура отчета о финансовых результатах содержит следующую информацию:

В поле 2110 «Выручка» ставится сумма выручки от основных видов деятельности, утвержденных в организации, за вычетом НДС и акцизов.

Это значение равно величине оборота по кредиту счета 90 «Выручка» за минусом дебетовых сумм по счету 90 субсчетам «НДС», «Акцизы», «Экспортные пошлины».

Доходы, полученные при осуществлении прочих видов деятельности, в состав выручки не входят, а учитываются в сумме прочих поступлений.

В графе 2120 «Себестоимость продаж» проставляется размер понесенных расходов при выполнении обычных видов деятельности за минусом НДС и акцизов.

Для заполнения этой графы берется сумма дебета счета 90 «Продажи» субсчета «Себестоимость продаж» в корреспонденции с кредитовым оборотом по счетам 20 «Основное производство», 40 «Выпуск продукции», 41 «Товары», 43 «Готовая продукция». Значение в этой графе указывается в скобках.

Себестоимость продаж включают в себя

- расходы на выпуск и реализацию продукции,

- покупку товаров,

- выполнение работ,

- прочие статьи расходов от основной деятельности.

Суммы, не включенные в расходы от обычных видов деятельности, учитываются в составе прочих расходов

Статья 2100 «Валовая прибыль» рассчитывается как выручка за отчетный период минус себестоимость. Если расчетная сумма получилась отрицательной, она пишется в скобках.

В графе 2210 «Коммерческие расходы» пишется размер произведенных коммерческих расходов по основной деятельности. Для заполнения этой строки берется сумма по кредиту счета 90 «Выручка» субсчет «Себестоимость продаж» в корреспонденции с дебетовым оборотом по счету 44 «Расходы на продажу». Значение по строке 2210 пишется в скобках.

Графа 2220 «Прибыль (убыток) от продаж» рассчитывается как разность между размером валовой прибыли и коммерческих расходов. Если сумма прибыли меньше нуля, то она указывается в скобках.

Статья 2310 «Доходы от участия в других организациях» показывает размер поступлений от выполнения этих операций. Для заполнения этой статьи берется сумма по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы», аналитика по выбранному виду дохода, в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

В графе 2330 «Проценты к уплате» показывается сумма процентов, уплаченная при пользовании полученными займами и кредитами.

Для заполнения строки берется сумма, отраженная по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы», аналитика по соответствующему виду расхода, в корреспонденции со счетами 66 «Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы». Сумма в этой строке указывается в скобках.

В графе 2340 «Прочие доходы» пишется величина прочих доходов, уменьшенная на суммы НДС и акцизов. Также из этой величины отнимаются суммы, указанные в графах 2310 и 2320. Для заполнения этой строки берется сумма кредитового оборота по счета 91 «Прочие доходы и расходы» субсчета «Прочие доходы».

В статье 2350 «Прочие расходы» указывается сумма прочих расходов за вычетом расходов, указанных в статье 2330. Эта сумма указывается в скобках.

Как создать собственный товарный знак? Его регистрация.

Полезная информация по срокам сдачи отчетности – налоговый календарь.

Ведение управленческого учета: https://buhguru.com/buhgalteria/upravlencheskijj-uchet-na-predpriyatii.html

В графе 2300 «Прибыль (убыток) до налогообложения» определяется прибыль по данным бухучета до начисления налога на прибыль.

Эта сумма рассчитывается в следующем порядке: графа 2200 + графа 2310 + графа 2320 + графа 2340 – графа 2330 – графа 2350. Если результат расчета отрицательный, он указывается в скобках.

В статье 2410 «Текущий налог на прибыль» проставляется величина исчисленного налога на прибыль по данным налоговой декларации. Организации, не уплачивающие налог на прибыль, эту и другие графы, связанные с исчислением налога на прибыль, оставляют пустыми.

- В графе 2421 справочно показывается остаток ПНО/ПНА

- В графе 2430 показывается сумма изменений ОНО.

- В графе 2450 показывается сумма изменений ОНА

- В графе 2460 «Прочее» указываются суммы, не вошедшие в предыдущие графы и влияющие на расчет финансового результата.

В графе 2400 «Чистая прибыль (убыток)» определяется величина чистой прибыли или убытка предприятия. Эта строка рассчитывается так: графа 2300 – графа 2410 + (-) графа 2430 – (+) графа 2450 + (-) графа 2460.

При значениях граф 2430, 2450, 2460 больше нуля их показатели прибавляются к сумме графы 2300, если меньше нуля – отнимаются. Если результат расчета отрицательный, он пишется в скобках. Значение графы 2400 должно равняться величине чистой прибыли или убытка по счетам 84 (по итогам года) или 99 (по итогам кварталов).

В графе 2500 «Совокупный финансовый результат периода» показывается значение графы 2400, скорректированное на показатели граф 2510 и 2520.

Статьи отчета о финансовых результатах, в которых нет значения, нужно однократно прочеркнуть

Образцы заполнения отчета о финансовых результатах размещены на информационных стендах в налоговых инспекциях. Также отчет о финансовых результатах можно скачать с официального сайта ФНС.

Заполненный отчет о финансовых результатов сдается в комплекте годовой бухгалтерской отчетности до 31 марта следующего за отчетным года.

Отчет о финансовых результатах образец заполнения бланка

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Добавить комментарий