Нематериальные активы в МСФО

Содержание

- МСФО (IAS) 38 – Общие сведения

- МСФО IAS 38 – особенности применения

- Амортизация основных средств и нематериальных активов (Depreciation, Amortization)

- Как производить начисление амортизации по МСФО

- Амортизация компонентов объекта

- Расчет амортизируемой стоимости

- Ликвидационная стоимость

- Метод амортизации

- Учет нематериальных активов: проблемы идентификации и классификации Текст научной статьи по специальности «Экономика и экономические науки»

- 1. Идентификация нематериальных активов

МСФО (IAS) 38 – Общие сведения

Определение актива такого рода в финансово-экономической литературе размыто. В общем смысле, любой объект, не имеющий материально-вещественного состояния, но способный принести компании существенные плюсы – можно признавать в качестве подобного актива фирмы. Главное требование к такому активу с точки зрения логики бизнеса в том, чтобы правами и возможностями от использования данного актива обладала рассматриваемая компания. Мы имеем в виду различные типы экономического профита, которые выражаются не только в прямых денежных поступлениях.

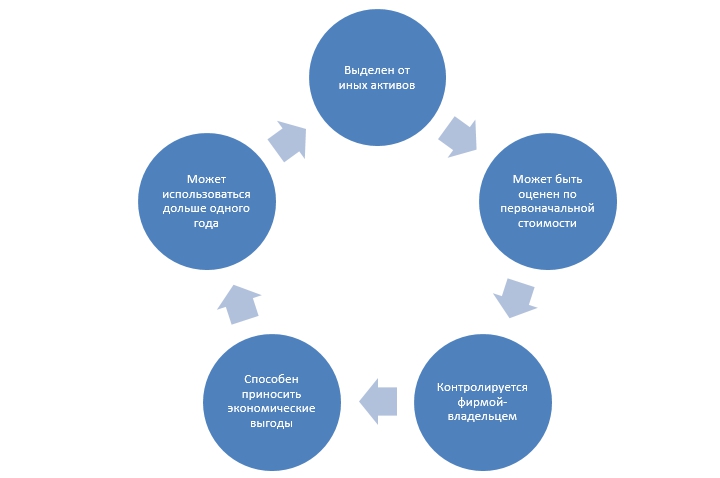

Любой актив этой группы при этом обладает рядом свойств, которые могут незначительно изменяться в зависимости от специфики самого НМА или бизнеса компании-собственника:

- Может быть идентифицирован отдельно от других активов;

- Имеет срок полезного использования свыше одного года;

- Способен приносить экономические выгоды компании-владельцу;

- Контролируется и используется самой фирмой;

- Может быть высчитана первоначальная стоимость данного актива.

Главная цель стандарта МСФО IAS 38 заключается в стандартизации и регламентировании порядка учета нематериальных активов фирм вне зависимости от отрасли или рынка бизнеса. Стандарт предписывает компаниям признавать в своем финансовом учете любой объект в качестве нематериального актива, который соответствует перечисленным свойствам указанной подгруппы активов компании. Помимо прочего, стандартом установлен порядок исчисления, оценки и признания стоимости актива такого рода по балансу компании, а также регулируются требования к раскрытию информации по таким корпоративным активам.

Стандарт IAS 38 применяется при учете любых корпоративных нематериальных активов, кроме тех, которые регулируются отдельным стандартом или относятся к специфической группировке. Примерами специфических группировок можно считать нематериальные активы, связанные с оценкой запасов полезных ископаемых (минералов, газа, нефти) и аналогичных невозобновляемых ресурсов. Если вдруг существует отдельный стандарт, регулирующий учет специфического вида нематериальных активов, то компания не применяет стандарт IAS 38.

Настоящий стандарт не распространяется также на нематериальные активы фирмы, которые предназначены для продажи, на налоговые активы, договора аренды, активы, которые возникают вместе с вознаграждениями работников, на гудвилл от синергии и объединения бизнеса, на договора страхования и ряд финансовых активов, каждый из которых регулируется одним или несколькими специфическими международными стандартами.

Рисунок 1. Признаки нематериального актива согласно IAS 38.

Актив такого рода может обладать свойствами, которые могут включать как материальные, так и нематериальные составляющие. Примером этого может быть авторское ноу-хау на сервере компании, специальная документация технического характера или патент. Такое несоответствие, казалось бы, вносит разночтения в принципы учета подобного актива, не предоставляя возможности однозначно признать его положение в одной из группировок. Однако стандарт МСФО IAS 38 в таком случае дает возможность компании самостоятельно принять решение относительно того, каким образом следует учитывать данный актив на основании собственного профессионализма и значительности материального/нематериального элемента в составе актива.

Если актив содержит больше признаков материальности, то его учет необходимо проводить при помощи специального стандарта относительно основных средств компании. А если нематериальная составляющая является главным стержнем данного объекта экономической выгоды для фирмы, то его оценка и признание осуществляется в соответствии с IAS 38.

Помимо перечисленных выше сфер применения стандарта 38, он должен применяться к любым затратам компании на корпоративное обучение, затратам исследовательского характера и затратам на различные разработки. Данная группировка включается в сферу применения настоящего актива ввиду превалирующего в каждом из подобных процессов компонента «знаний». Даже если итоговая работа по таким проектам приводит к созданию чего-то материально ценного для компании, интеллектуальный компонент данного процесса является первичным свойством.

Применительно к финансовой аренде: ее предмет может быть как материальным, так и нет. Если речь идет о нематериальном активе, который компания получила в результате сделки финансовой аренды, то его признание и учет осуществляются в соответствии с настоящим стандартом. Процессы учета прав владения медиаматериалами, документами, рукописями, патентами и прочими схожими нематериальными активами регулируются настоящим стандартом безо всяких существенных исключений. Конечно, компания имеет право самостоятельно определить исключение из стандарта IAS 38 в том случае, когда деятельность, операция или продукт в целом настолько специализированы, что это требует индивидуального подхода к данному вопросу.

МСФО IAS 38 – особенности применения

Согласно регламенту IAS 38 актив данного типа в первую очередь должен обладать свойством идентифицируемости. Главный принцип в том, чтобы материальный актив можно было отличить от гудвилла. Актив можно идентифицировать, если он может быть отдельно продан, передан, заложен, защищен патентом/лицензией, отдан в аренду, обменен на другой актив отдельно от компании и других ее активов, а также является результатом интеллектуальной деятельности, контрактных и других юридических прав. Гудвил компании, который возник в результате сделки объединения бизнеса, тоже является активом, который дает предприятию плюсы от объединения бизнеса и слияния активов. Некоторые активы в такой сделке нельзя идентифицировать индивидуально, поэтому их экономическая польза для предприятия признается в целом от объединения компаний.

К нематериальным активам относится достаточно обширная группировка объектов интеллектуальной собственности, выраженных различным образом знаний, технических ноу-хау, объектов исключительных прав и возможностей, включая различные разрешения, квоты, эксклюзивные договора и прочие подобные активы. Не все объекты, которые попадают под внешнее определение нематериального актива, на самом деле являются таковыми. Поэтому если объект или статья не соответствует критерию индивидуальной идентификации в качестве нематериального актива, тогда затраты на приобретение такого объекта признаются в качестве расходов при их возникновении.

Компания может обоснованно заявить, что актив данного типа находится под ее контролем в том случае, когда она обладает всеми правами на получение экономических выгод, которые заключены в ресурсе данного объекта. Способность распоряжаться выгодами и ограничивать доступ третьих лиц к этим выгодам обычно вытекает из юридических прав собственности компании, которые неоспоримы в судебном порядке. Хотя в современной практике достаточно примеров, когда подобный актив есть, а юридического права на него в силу специфики нет. Наличие юридических прав не является обязательным условием для возникновения контроля, но облегчает его и хотя бы дает возможность компании идентифицировать такой объект в качестве нематериального актива.

Например, интеллектуальные знания работников не могут считаться нематериальным активом компании не только в связи с невозможностью четко оценить их стоимость и отделить в качестве объекта для продажи, а скорее по причине невозможности в полной мере предъявить свои права на такие знания даже будучи работодателем по контракту. Поэтому к нематериальному активу и будущим экономическим выгодам от обладания им могут относиться только такие профиты, которые получит и ощутит непосредственно компания, и на возникновение которых она может обоснованно рассчитывать. Примерами могут служить денежные потоки от продаж или тиражирования, оптимизация затрат, повышение эффективности других процессов компании и прочее.

Нематериальные активы обладают одним исключительным свойством – их модернизация, замена или совершенствование практически никогда не производится. Поэтому все затраты, возникающие в связи с нематериальным активом после его первоначального ввода в эксплуатацию, как правило, приходятся в целом на бизнес организации. Поэтому крайне редко балансовая стоимость нематериального актива изменяется в связи с новыми расходами, связанными с данным объектом собственности. В целом можно сказать, что затраты на содержание и развитие нематериального актива признаются в составе прибыли или убытка согласно допущению о том, что их невозможно вычленить из общих затрат на развитие и обслуживание бизнеса.

Любой актив подобного типа, который возможно достоверно идентифицировать, подлежит признанию, когда существует возможность оценки себестоимости данного объекта и компания обоснованно ожидает получение в будущем экономических выгод от его применения. Первоначальная оценка нематериального актива согласно требованиям МСФО IAS 38 всегда происходит по себестоимости. Критерий «будущих экономических выгод» от использования актива является субъективно профессиональным суждением компании, которое должно быть построено на объективных оценках и данных, полученных из всех возможных профессиональных источников, мнению которых компания имеет обоснованную возможность доверять.

Себестоимость актива, как правило, включает в себя все совокупные монетарные расходы компании на покупку данного нематериального актива, подготовку сделки с учетом комиссионных платежей, внедрение и прочие расходы связанные с этой сделкой. Как было указано ранее, в результате процесса приобретения и внедрения компания ожидает получение неких экономических выгод, ради которых она и заинтересована в данном активе. Себестоимость нематериального актива всегда оценивается по справедливой стоимости, а затраты на приобретение такого актива признаются в качестве расходов компании на момент их возникновения.

Если компания в соответствии с МСФО 38 учитывает актив по фактическим затратам, то она учитывает его себестоимость за вычетом любой амортизации и убытков от обесценения после первичного признания. Если компания учитывает свой актив данного типа по переоцененной модели, тогда справедливая стоимость оценки на дату переоценки уменьшается на накопленные суммы амортизации и убытки от обесценения. При таком подходе справедливая стоимость складывается на основании профессионального суждения с учетом данных открытого рынка.

В учете группировки активов, на которые распространяется стандарт МСФО IAS 38, существует отдельный вид материальных активов, который требует индивидуального рассмотрения. Речь идет о нематериальных активах, которые созданы компанией самостоятельно. Такие активы трудно оценить и признать, поскольку существуют специфические проблемы с определением момента возникновения такого актива и надежным определением его себестоимости. Компания должна руководствоваться общими положениями стандарта МСФО 38 в отношении активов создаваемых самостоятельно без каких-либо существенных исключений. Компания проводит оценку на двух производственных стадиях создания актива – исследованиях и разработке.

Исследования дают возможность понять принципиальную применимость актива в вопросах извлечения экономических выгод, а стадия разработки – трансформировать продукт в некую оболочку, которая может обеспечить его отделимость от компании для обмена, продажи и прочего извлечения дохода и выгод. Если созданный актив соответствует логике признания аналогично с другими НМА, то компания имеет право учитывать его в соответствии со стандартом МСФО IAS 38. Когда созданный актив может генерировать экономические выгоды для предприятия только вместе с другими активами, тогда компании стоит идентифицировать его в соответствии с регламентом признания единиц генерирующих денежные средства.

В любом случае компания должна использовать такой метод калькуляции себестоимости актива, который обеспечит широкому круг пользователей понимание структуры расходов, затраченных на производство данного актива. Кроме того процесс создания нематериального актива должен быть подкреплен нормативной документацией (бизнес-план, техническое задание), техническими материальными средствами и персоналом необходимым для производства таких продуктов.

По каждому признанному нематериальному активу компания на основании фактических сведений определяет срок полезного использования данного актива как конечный или неопределенный. Если актив ограничен по времени использования и ожидается его последующее выбытие, то компания прогнозирует исчисляемое в единицах количество экономических выгод, которые компания планирует получить благодаря данному активу. Компании стоит учитывать актив как не имеющий указанного срока использования в том случае, когда анализ его применимости не выявил предсказуемых ограничений по использованию данного продукта/актива.

Амортизация актива с ограниченным сроком использования происходит систематически на протяжении всего срока использования, начиная с момента возникновения фактической возможности использовать актив. Остаточная стоимость такого актива по логике равна нулю за исключением случаев, когда существует обязательства третьей стороны о покупке данного актива в конце срока использования или альтернативный рынок, на котором актив такого рода можно реализовать и существование спроса достаточно вероятно. Срок амортизации актива должен анализироваться не реже, чем раз в финансовый год, и при расхождении с первоначальными оценками – корректироваться под новые данные.

Компания проводит оценку актива на признаки обесценения в соответствии со специальным стандартом. Актив подобного типа прекращает признаваться компанией в случае его выбытия или тогда, когда от его использования больше не ожидается никаких выгод. Прибыль или убыток от выбытия исчисляются как разница между поступлениями от выбытия и балансовой стоимостью актива.

Стандарт МСФО IAS 38 требует от компаний раскрытия максимально полного и подробного перечня информации о своих материальных активах для того, чтобы пользователи финансовой отчетности могли максимально полно проанализировать этот раздел корпоративной отчетности без существенных затруднений. Так компании должны раскрывать в своей отчетности разграниченную информацию по приобретенным и самостоятельно произведенным нематериальным активам в вопросах специфики, ожиданий выгод и профитов, сроков использования в бизнесе, себестоимости, амортизации, поступлений от актива или группы единиц генерирующих прибыль, убытков от обесценения и прочих изменениях данных балансовой стоимости, прогнозов по выбытию и прочей существенной финансовой информации касательно актива.

При этом не обязательно, но желательно дать краткую характеристику экономического прогноза использования нематериального актива, а также изложить сведения о наличии у компаний в собственности других объектов схожего экономического значения, которые не признаны в качестве активов из-за несоответствия критериям признания.

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО»

Амортизация основных средств и нематериальных активов (Depreciation, Amortization)

Амортизация — это систематическое уменьшение балансовой стоимости актива на протяжении срока его полезной службы, по мере того, как экономические выгоды, связанные с использованием ОС или НМА, потребляются компанией.

Порядок учета амортизации основных средств по МСФО ведется в соответствии со стандартом МСФО IAS 16 «Основные средства». Порядок учета амортизации нематериальных активов по МСФО ведется в соответствии со стандартом МСФО IAS 38 «Нематериальные активы».

Начисление амортизации начинается в момент, когда объект ОС или НМА доступен, готов к эксплуатации, т.е. доставлен на рабочее место и приведен в состояние, необходимое для его эксплуатации в запланированном режиме.

Метод амортизации должен отражать «схему» потребления предприятием экономических выгод от использования основных средств.

Методы расчета амортизации:

- способ прямолинейного списания (straight line method)

- способ списания пропорционально объему продукции (volume of production method)

- способ уменьшаемого остатка (reducing balance method)

Амортизация актива прекращается на более раннюю из двух дат:

- даты классификации актива как предназначенного для продажи в соответствии с МСФО (IFRS 5), и

- даты прекращения признания данного актива.

Компании обязаны ежегодно пересматривать:

- Остаточный срок полезной службы ОС

- Метод амортизации

- Ликвидационную стоимость

В случае необходимости компания должна внести соответствующие изменения в учетные оценки.

Нематериальные активы с неопределенным сроком службы не амортизируются, а проверяются на предмет обесценения на каждую отчетную дату или каждый раз при наличии признаков обесценения. Активы с определяемым сроком службы амортизируются в течение определяемого срока службы (линейный метод). Они также проверяются на предмет обесценения (как и другие необоротные активы), но только при наличии признаков обесценения.

Используемый метод начисления амортизации объектов НМА также должен отражать ожидаемый характер потребления предприятием будущих экономических выгод от нематериального актива. К этим методам относятся прямолинейный метод, метод уменьшающегося остатка и метод единиц продукции. Используемый метод выбирается на основе ожидаемого характера потребления будущих экономических выгод, заключенных в активе, и применяется последовательно из периода в период, за исключением случаев, когда происходит изменение ожидаемого характера потребления этих будущих экономических выгод.

Если указанный характер потребления нельзя надежно определить, то следует использовать прямолинейный метод. Амортизация, начисленная за каждый период, должна признаваться в составе прибыли или убытка, за исключением случаев, когда настоящий или другой стандарт разрешает или требует ее включения в балансовую стоимость другого актива.

Как производить начисление амортизации по МСФО

Законодатели все больше и больше приближают российские стандарты учета и отчетности к международным. На данный момент компании, при формировании учетной политики попросту должны руководствоваться МСФО, если по какому-то конкретному вопросу в нормативных актах не установлены способы ведения бухгалтерского учета. В продолжение темы разберемся, как же производить начисление амортизации по международным стандартам.

В соответствии с МСФО (IAS) 16 «Основные средства» (введен в действие на территории России приказом Минфина РФ от 25 ноября 2011 г. № 160н; далее — МСФО 16) стоимость объекта ОС должна быть перенесена на затраты в течение всего срока полезного использования объекта на систематической основе посредством начисления амортизации.

Учет амортизации по МСФО производится по каждому объекту основных средств отдельно. К примеру, земельные участки и здания представляют собой отделимые активы и отражаются в учете раздельно, даже если приобретены вместе. За некоторыми исключениями, такими как карьеры и площадки, отводимые под участки под отходы, земельные участки имеют неограниченный СПИ и, соответственно, не амортизируются. Здания имеют ограниченный СПИ и, таким образом, являются амортизируемыми активами. Увеличение стоимости земельного участка, на котором стоит здание, не влияет на определение амортизируемой стоимости для этого здания (п. 58 МСФО 16).

Амортизация компонентов объекта

В случае если в состав объекта входят отдельные существенные части, срок полезного использования которых отличается от основной части основного средства, то такие отдельные части являются в учетной системе самостоятельными объектами и амортизируются отдельно. Таким образом, нормы МСФО в отличие от отечественных стандартов, уже предписывают амортизировать компоненты объекта основного средства самостоятельно.

Международные нормы содержат более подробную схему начисления амортизации при компонентном учете объекта и включают следующие правила:

1) каждый компонент объекта основных средств, себестоимость которого составляет значительную величину относительно общей себестоимости объекта, амортизируется отдельно;

2) СПИ и метод амортизации одного значительного компонента объекта могут полностью соответствовать СПИ и методу амортизации другого значительного компонента того же самого объекта. Такие компоненты можно объединять в группы для целей начисления амортизации;

3) если амортизация по компонентам объекта начисляется отдельно, то отдельно амортизируется и остальная часть этого объекта, которая состоит из других незначимых компонентов;

4) если меняются планы по использованию незначимых компонентов, то для начисления амортизации остальной части объекта могут потребоваться методы аппроксимации (приближения), обеспечивающие надежное отражение данных;

5) предприятие вправе начислять амортизацию отдельно по компонентам объекта, себестоимость которых не является значительной по отношению к себестоимости всего объекта.

Полная сумма начисленной амортизации объекта будет состоять из величины амортизации основной части инвентарного объекта и величины амортизации компонента внутри инвентарного объекта.

Формул расчета на предприятии может быть несколько. Для различных видов или групп объектов основных средств, как правило, в холдинговых компаниях закреплены разные методы определения амортизации.

Пример 1

Холдинговая компания учитывает капитализированные затраты на ремонт объектов основных средств в стоимости этих объектов. Амортизация по инвентарному объекту ОС (А) складывается из двух величин: амортизации основного объекта (Ао) и амортизации компонента (Ак):

А = Ао + Ак

При регулярных ремонтах амортизация рассчитывается по формуле:

Ао = АС : ОСПИ и Ак = АСк : НСПИк, где

АС – амортизируемая стоимость объекта;

ОСПИ – оставшийся срок полезного использования объекта;

АСк – амортизируемая стоимость компонента (капитализированного ремонта), равная стоимости ремонтных работ;

НСПИк – нормативный срок полезного использования компонента (устанавливается исходя из регулярности ремонта).

При нерегулярных ремонтах, не продлевающих срок полезного использования объекта, срок амортизации компонента будет равен СПИ инвентарного объекта ОС. Поэтому амортизация компонента рассчитывается по другой формуле:

Ак = АСк : ОСПИ, где

ОСПИ – оставшийся срок полезного использования основного объекта.

Обратите внимание, амортизация по компоненту – капитальному ремонту начинается в месяце, следующем за месяцем в котором был учтен капитализируемый ремонт в составе объекта.

Расчет амортизируемой стоимости

Ежемесячная величина амортизационных отчислений по объекту основных средств определяется в МСФО путем деления амортизируемой стоимости объекта на остаточный срок полезного использования, выраженный в месяцах.

Амортизируемая стоимость объекта ОС – это балансовая стоимость основного средства за вычетом его ликвидационной (остаточной) стоимости (п. 6, 53 МСФО 16). Однако на практике остаточная стоимость актива, как правило, составляет незначительную величину. Поэтому во многих случаях она может считаться несущественной и не учитываться при расчете амортизируемой стоимости.

Амортизируемая стоимость основного средства (компонента) подлежит равномерному погашению на протяжении оставшегося срока полезного использования основного средства (п. 50 МСФО 16).

Период начисления амортизации для целей ведения учета объектов ОС равен одному календарному месяцу. Для расчета берутся данные на начало периода начисления амортизации.

При вводе в эксплуатацию ОС начисление амортизации осуществляется в месяце, следующем за месяцем ввода ОС в эксплуатацию.

При выбытии объекта ОС начисление амортизации осуществляется в месяце выбытия ОС от амортизируемой стоимости ОС на начало периода за полный месяц. При частичном выбытии объекта ОС начисление амортизации производится в месяце выбытия ОС от амортизируемой стоимости ОС на начало периода без учета суммы частичного выбытия.

Расчет и начисление ежемесячной величины амортизации производится по следующей формуле:

Амортизация = Амортизируемая стоимость : ОСПИ, где

ОСПИ – оставшийся срок полезного использования объекта.

Далее рассчитанная амортизация периода прибавляется к начисленной амортизации на начало периода, формируя тем самым сумму накопленной амортизации на конец отчетного периода.

Согласно пункту 55 МСФО 16 амортизация ОС прекращается, начиная с наиболее ранней из двух дат: даты перевода в состав активов, предназначенных для продажи в соответствии с МСФО (IFRS) 5, или даты прекращения признания актива.

Соответственно, амортизация не прекращается, когда наступает простой актива или он выводится из активного использования и предназначается для выбытия, кроме случая, когда он уже полностью амортизирован.

Консервация объектов ОС в МСФО не предусмотрена. Начисление амортизации продолжает осуществляться вне зависимости от использования или неиспользования в производственных нуждах данного объекта ОС.

Ликвидационная стоимость

МСФО обязывает применять предприятиями одну из моделей учета объектов основных средств после их признания: по фактическим затратам (по первоначальной стоимости), либо по переоцененной стоимости (с учетом справедливой стоимости).

Предприятие, выбравшее метод по фактическим затратам, будет рассчитывать амортизируемую стоимость объекта ОС по формуле:

СА = СП – СЛ, где

СА – амортизируемая стоимость объекта ОС (компонента);

СП – историческая первоначальная стоимость объекта ОС (компонента);

СЛ – ликвидационная стоимость объекта ОС (компонента).

Ликвидационная стоимость объекта ОС – это расчетная сумма, которую компания получила бы на текущий момент от выбытия данного основного средства после вычета предполагаемых затрат на выбытие, если бы объект уже достиг конца срока полезного использования и состояния, характерного для конца СПИ (п. 6 МСФО 16).

Добавляем в выше приведенную формулу затраты, понесенные при выбытии объекта (ЗВ), и получаем следующее логическое выражение амортизационной стоимости (СА):

СА = СП – (СЛ – ЗВ).

Таким образом, определение величины стоимости, исходя из которой рассчитываются амортизационные отчисления, в целом совпадает с тем алгоритмом, который мы привели в начале статьи в отношении новых правил исчисления амортизации. Значит, в данном вопросе отечественный стандарт реально будет соответствовать международным нормам.

Как правило, предприятия рассчитывают ликвидационную стоимость индивидуально для каждого основного средства, исходя из его принадлежности к группе объектов ОС. Организации самостоятельно определяют методику определения ликвидационной стоимости.

К примеру, в одной крупной компании в качестве ликвидационной рассматривается утилизационная стоимость объекта, характерная для металлоемких активов, затраты на демонтаж которых могут окупаться стоимостью реализуемых материалов. При этом ликвидационная стоимость рассчитывается как процент от первоначальной стоимости объекта ОС, установленный на основе данных о средней стоимости металлолома в конце срока службы основного средства, которая определяется техническими специалистами. Процент рассчитывается по каждой группе ОС и применяется для всех объектов, входящих в ту или иную группу. По тем группам основных средств, для которых не установлены такие значения, ликвидационная стоимость принимается равной нулю.

Ликвидационная стоимость формируется при вводе основного средства в эксплуатацию и может подлежать корректировке в случае существенных колебаний стоимости металлолома на рынке.

Правилами МСФО предусмотрена периодическая переоценка ликвидационной стоимости. Она должна пересматриваться как минимум один раз в конце каждого отчетного года. Если ожидания отличаются от предыдущих бухгалтерских оценок, изменения должны отражаться в учете как изменение в бухгалтерской оценке в соответствии с МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» (п. 51 МСФО 16).

В исключительных случаях ликвидационная стоимость актива может быть гарантированной. Но обычно ликвидационной стоимостью является прогнозное значение суммы, которую получит предприятие при выбытии актива.

Чем выше ликвидационная стоимость, тем меньше будут затраты предприятия в виде амортизационных отчислений. Однако если оценочная ликвидационная стоимость будет слишком высокой, это приведет к убыткам при ликвидации объекта и завышенной прибыли в периоды, предшествующие данному мероприятию.

Ликвидационная стоимость основного средства может увеличиваться до суммы, равной его остаточной (балансовой) стоимости или превышающей ее. Если это происходит, то амортизационное отчисление по данному объекту будет равно нулю. Но если при следующем пересмотре ликвидационной стоимости она становится ниже балансовой, то амортизация исчисляется вновь (п. 54 МСФО 16).

Срок полезного использования

Согласно пункту 6 МСФО 16 срок полезного использования или службы (СПИ) это:

- период времени, на протяжении которого организация предполагает использовать актив;

- либо количество единиц производства или аналогичных единиц, которое компания ожидает получить от использования актива.

В качестве срока полезного использования должен учитываться период времени, на протяжении которого основное средство будет приносить экономические выгоды (полезность). Учетной политикой предприятия может предусматриваться выбытие активов по истечении определенного времени или после потребления определенной доли будущих экономических выгод, заключенных в активе.

Таким образом, СПИ актива может оказаться короче, чем его срок экономической службы. Срок полезной службы – это период, в течение которого руководство фактически предполагает использовать объект. Такой срок отличается от нормативного срока эксплуатации актива — общего периода времени, в течение которого актив теоретически способен обеспечивать получение экономических выгод предприятию и даже следующему собственнику.

Пример 2

Предприятие арендует помещение, в котором оно произвело установку оборудования комплексной системы безопасности и охранно-пожарной сигнализации, неотделимого от самого помещения.

Срок полезного использования данного оборудования составляет 10 лет. Однако срок аренды производственного помещения всего 7 лет, и продление договора аренды не предусмотрено. Поэтому бухгалтер на основе профессионального суждения произвел расчетную оценку СПИ актива в размере 7 лет.

Как правило, предприятие старается применять один срок полезного использования для всех активов.

К примеру, крупная холдинговая компания выделила СПИ объекта и его оставшийся срок полезного использования (ОСПИ). Но при расчете амортизационных начислений она применяет только показатель оставшегося срока полезного использования объектов. На практике ОСПИ объекта основного средства на дату его ввода в эксплуатацию равен нормативному сроку полезного использования этого объекта (СПИ), и затем он уменьшается с каждым календарным месяцем пользования имуществом на один месяц.

Несмотря на то что будущие экономические выгоды, заключенные в активе, потребляются главным образом через его использование, действие других факторов (моральное или коммерческое устаревание, физический износ при простое актива и пр.) часто приводит к уменьшению экономических выгод, которые могли бы быть получены от данного имущества. Соответственно, при определении СПИ актива необходимо принимать во внимание перечисленные ниже факторы:

- значительное изменение предполагаемого физического износа основного средства (увеличение количества смен, использующих данный актив; программа ремонта и обслуживания объекта; условия хранения и обслуживания актива в период простоя);

- моральное или коммерческое устаревание объектов в результате изменений или усовершенствования производственного процесса, или в результате изменений объема спроса на рынке на продукцию или услугу, производимых или предоставляемых с использованием ОС;

- юридические или иные правовые ограничения на использование актива, такие как сроки аренды;

- проведение модернизации, реконструкции и нерегулярного (внепланового) ремонта объекта ОС, приводящие к увеличению оставшегося срока полезного использования ОС.

Срок полезного использования актива должен пересматриваться как минимум один раз в конце каждого отчетного года. Если ожидания отличаются от предыдущих бухгалтерских оценок, изменения должны отражаться в учете как изменение в бухгалтерской оценке аналогично ликвидационной стоимости и другим характеристикам объекта, подлежащим переоценке.

Согласно МСФО 16 (п. 55) амортизация ОС прекращается, начиная с наиболее ранней из двух дат: даты перевода данного объекта в состав активов, предназначенных для продажи или даты прекращения признания актива.

Соответственно, амортизация не прекращается, когда наступает простой актива или он выводится из активного использования и предназначается для выбытия. Исключение составляют случаи, когда он уже полностью амортизирован.

Обратите внимание, во время ремонта и текущего обслуживания основного средства начисление амортизации также не прекращается (п. 52 МСФО 16). Консервация объектов ОС в МСФО не предусмотрена, поэтому начисление амортизации продолжает производиться вне зависимости от использования или неиспользования в производственных нуждах данного основного средства.

Метод амортизации

Как предписывает международный стандарт, используемый метод амортизации должен отражать предполагаемую структуру потребления предприятием будущих экономических выгод от актива (п. 60 МСФО 16).

МСФО предусматривает следующие методы амортизации:

- линейный;

- метод уменьшаемого остатка;

- метод единиц производства продукции.

Предприятие выбирает тот метод, который наиболее точно отражает предполагаемую структуру потребления будущих экономических выгод, заключенных в активе. Например, метод единиц производства продукции состоит в начислении суммы амортизации на основе ожидаемого использования или ожидаемой производительности.

Выбранный метод применяется последовательно от одного отчетного периода к другому, кроме случаев изменения в структуре потребления этих будущих экономических выгод. В этом МСФО обязывает пересматривать метод амортизации, применяемый в отношении определенного актива, как минимум один раз в конце каждого отчетного года.

Как правило, предприятия крупного бизнеса в целях учета основных средств по МСФО используют линейный метод амортизации для всех инвентарных объектов ОС. Этот метод предпочтительнее, так как его применение регламентируется и отечественными нормами, в том числе Налоговым кодексом.

В заключение отметим, что процесс амортизации основных средств является очень важным при учете активов. Сближение отечественного стандарта с международными нормами, а в перспективе с налоговым законодательством, позволило бы упростить финансовый учет основных средств в коммерческих предприятиях, а также исключить формирование многочисленных корректировочных поправок, приводящих финансовую отчетность к единому пониманию.

И.М. Семенова — консультант по налогам, эксперт журнала «»

Учет нематериальных активов: проблемы идентификации и классификации Текст научной статьи по специальности «Экономика и экономические науки»

160 ♦-

Вестник СГСЭУ. 2018. № 4 (73) -♦

Natalia Vladimirovna Predeus,

Khatyn Alaskarovna Rustamova,

УДК 657.1

Наталия Владимировна Предеус,

доктор экономических наук, доцент, профессор кафедры бухгалтерского учета, анализа хозяйственной деятельности и аудита, Саратовский социально-экономический институт (филиал)

РЭУ им. Г.В. Плеханова

predeusnv@yandex.ru

Хатын Аласкаровна Рустамова,

аспирантка кафедры бухгалтерского учета, анализа хозяйственной деятельности и аудита, Саратовский социально-экономический институт (филиал)

РЭУ им. Г.В. Плеханова

<>£<1″ sohs-55@yandex.ru

УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ: ПРОБЛЕМЫ ИДЕНТИФИКАЦИИ И КЛАССИФИКАЦИИ

Не можете найти то что вам нужно? Попробуйте наш сервис подбора литературы.

В настоящее время в цифровой экономике роль нематериальных активов резко возросла, они становятся важнейшим фактором конкурентоспособности компании. Высокая стоимость ведущих мировых компаний обеспечивается именно за счет нематериальных активов. Несмотря на достаточно глубокие исследования, проведенные российскими и зарубежными учеными, на практике экономический субъект сталкивается с проблемами правильной идентификации, классификации, отражения в бухгалтерском учете передачи в пользование и поставки на баланс, имеющиеся в распоряжении и пользовании объекты нематериальных активов. Связано это прежде всего с проблемами недостаточного регулирования нематериальных активов. Неоднозначность используемого терминологического аппарата, регулирующего нематериальные активы, приводит к затруднению их идентификации для признания в учете. Помимо отсутствия точной трактовки, не существует единой и универсальной классификации данной учетной категории. Перечисленные проблемы не позволяют в полной мере определить стоимостную оценку нематериальных активов и достоверно отразить их в бухгалтерском учете и бухгалтерской (финансовой) отчетности.

Ключевые слова: нематериальные активы, идентификация, классификация, стоимостное измерение, учет.

ACCOUNTING OF INTANGIBLE ASSETS: PROBLEMS OF IDENTIFICATION AND CLASSIFICATION

Keywords: intangible assets, identification of intangible assets, classification, value assessment, accounting.

Нематериальные активы являются ключевым ресурсом современной информационной экономики и активно используются в производственной деятельности субъектов бизнеса. Как показали исследования, стоимость нематериальных активов транснациональных компаний продолжает расти, о чем свидетельствуют выводы Global Intangible Finance Tracker (GIFT™) 2017. Так, в период с 2001 по 2016 г. стоимость нематериальных активов возросла на 27,8 трлн долл. . При этом нематериальные активы имеют большое значение при определении делового имиджа, занимая существенную долю в активах предприятий следующих секторов экономики (табл. 1).

Как видно из табл. 1, среди лидеров мировых компаний с наибольшей стоимостью нематери-

альных активов присутствуют крупнейшие технологичные и телекоммуникационные гиганты -Apple (стоимость нематериальных активов -455 млрд долл.), Microsoft (442 млрд долл.) и Amazon (410 млрд долл.) .

Следует отметить, что значительная часть нематериальных активов данных компаний включает бренды, товарные знаки, торговые марки, а также патенты. Однако следует принять во внимание тот факт, что торговая марка и бренды в бухгалтерском учете не признаются нематериальными активами . Таким образом, указанные категории не отображаются в финансовой отчетности и учитываются только во время сделок по продаже организаций.

Вопросам формирования юридических аспектов нематериальных активов, оформлению и защите

ISSN 1994-5094 161 ♦-♦

Таблица 1

Стоимость нематериальных активов ведущих транснациональных компаний

Компания Сектор экономики Стоимость нематериальных активов, млрд долл. Соотношение стоимости нематериальных активов к стоимости компании*, %

AppleINC Компьютерные технологии 455 62

Не можете найти то что вам нужно? Попробуйте наш сервис подбора литературы.

Microsoft Corp Программное обеспечение 442 88

Amazon.com Inc. Интернет-технологии 410 95

Alphabet Inc. Интернет-технологии 378 55

AT&T Inc. Телекоммуникации 347 95

Facebook Inc. Интернет-технологии 344 84

Anheuser-BuschInBev Пищевая промышленность 333 98

Verizon Communications Телекоммуникации 300 98

Johnson & Johnson Фармацевтика 294 89

General Electric Многоотраслевое производство 272 72

Tencent LTD Интернет-технологии 260 93

Alibaba Group Holdings — LP Интернет-технологии 251 91

PfizerInc. Фармацевтика 248 110

The Procter & Gamble Company Косметическая промышленность 245 99

Comcast Corporation Медиа 237 99

Berkshire Hathaway Inc — CL Страхование 232 44

Не можете найти то что вам нужно? Попробуйте наш сервис подбора литературы.

Nestlé S.A. Пищевая промышленность 224 89

VisaInc. Платежная инфраструктура 224 102

Roche Holdin Фармацевтика 220 93

Philip Morris International Сельское хозяйство 199 98

*Стоимость компании рассчитывается исходя из показателей долговых обязательств, привилегированных акций, доли меньшинств и обыкновенных акций компаний, т.е. с учетом всех источников финансирования в рыночной стоимости.

прав на эти объекты в современной литературе отводится достаточное внимание. При этом глубоко исследуются вопросы идентификации нематериальных активов с точки зрения их признания в системе учета.

Следует отметить тот факт, что в Положении по бухгалтерскому учету 14/2007 «Учет нематериальных активов» не содержится конкретного определения нематериального актива, а приводятся только критерии их признания (п. 3 ПБУ 14/2007):

а) объект способен приносить экономические выгоды в будущем;

б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем, а также имеются ограничения доступа иных лиц к таким экономическим выгодам;

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 ме-

сяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

Не можете найти то что вам нужно? Попробуйте наш сервис подбора литературы.

Однако в экономической литературе приводится различное трактование термина «нематериальные активы», что наглядно представлено в табл. 2.

На наш взгляд, предлагаемые авторами трактовки достаточно полно и четко раскрывают термин «нематериальные активы». Но, несмотря на глубокие исследования, проведенные российскими и зарубежными учеными, следует признать, что не каждый экономический субъект может квалифицированно идентифицировать, классифицировать, правильно отразить в бухгалтерском учете передачу в пользование и поставить на баланс имею-

162 Вестник СГСЭУ. 2018. № 4 (73) -♦

Таблица 2

Трактовка термина «нематериальные активы»

Автор Определение

Архипов А.И. «Нематериальные активы — это неосязаемые ценности: стоимость патентов, торговой марки организации, её прав, привилегий при покупке или начале хозяйственной деятельности, её репутации»

Бабаев Ю.А. «Нематериальными активами называются приобретенные и (или) созданные организацией исключительные права на результаты интеллектуальной деятельности и иныеобъекты интеллектуальной собственности, используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев)»

Барух Л. «… Нематериальный актив обеспечивает будущие выгоды, не имея материального или финансового (как акция или облигация) воплощения»

Бочкарева И.И. «НМА — это внеоборотные немонетарные активы, не имеющие материальных носителей, и внеоборотные немонетарные активы, стоимость (цена) которых во много раз превосходит стоимость (цену) их материальных активов»

Каморджанова Н.А. «НМА — средства, не имеющие физической субстанции, используемые длительное время (более 1 года) в производстве или для управления предприятием с целью получения дохода»

щиеся в распоряжении и пользовании объекты нематериальных активов.

Эти проблемы прежде всего связаны:

— с нечетким терминологическим аппаратом;

— недостаточным правовым регулированием нематериальных активов;

Не можете найти то что вам нужно? Попробуйте наш сервис подбора литературы.

— отсутствием единой классификации нематериальных активов;

— отсутствием унифицированных форм по оформлению нематериальных активов;

— оформлением прав использования на объекты нематериальных активов;

— определением стоимости нематериальных активов;

— низким уровнем правовой охраны.

Что касается формирования терминологического аппарата, то следует отметить, что дефиниция «нематериальные активы» впервые в России была введена в 1988 г. с появлением в Плане счетов бухгалтерского учета счета с одноименным названием. Затем с принятием четвертой части Гражданского кодекса РФ, регулирующей вопросы в сфере интеллектуальной собственности, вступило в силу Положение по бухгалтерскому учету 14/2007 «Учет нематериальных активов».

Систему нормативного регулирования данной категории можно условно разделить на юридическую (гражданско-правовую) и экономическую. Юридический аспект рассматривается в Гражданском кодексе РФ, а экономическая трактовка понятия содержится в нескольких документах:

— ПБУ 14/2007 «Учет нематериальных активов»;

— Международный стандарт финансовой отчетности IAS 38 «Нематериальные активы»;

— Налоговый кодекс РФ (ст. 257 гл. 25 «Налог на прибыль организаций»).

Сравнительная характеристика понятия «нематериальные активы» в нормативных документах приведена в табл. 3.

Сравнивая характеристики понятия «нематериальные активы», приведенные в разных законодательно-правовых документах, можно утверждать, что универсальное определение понятия «нематериальные активы», пригодного для различных сфер деятельности, отсутствует.

В условиях глобализации экономики и ее циф-ровизации наблюдается тенденция сближения национальных стандартов к МСФО. На данный момент этот процесс сопровождается внедрением новых федеральных стандартов бухгалтерского учета. Предполагается, что регулирование нематериальных активов будет осуществляться федеральным стандартом бухгалтерского учета (ФСБУ) » Нематериальные активы». Применение этого ФСБУ будет возможным, начиная с бухгалтерской отчетности за 2019 г. .

В данном стандарте раскрывается понятие группы нематериальных активов как совокупности однородных нематериальных активов, выделенной для целей бухгалтерского учета, исходя из сходного характера их использования в деятельности организации, а сам термин «нематериальные активы» раскрывается через критерии их признания и признаки НМА.

В соответствии с п. 3 ФСБУ «Нематериальные активы» предлагают НМА считать активами, характеризующимися совокупностью следующих признаков:

Не можете найти то что вам нужно? Попробуйте наш сервис подбора литературы.

а) актив не имеет материально-вещественной формы, за исключением материальных объектов, используемых в качестве носителей информации, таких как модель, образец, диск, флэш-карта, пленка, бумажный носитель;

ISSN 1994-5094 163 ♦-♦

Таблица 3

Трактовка нематериальных активов в нормативно-правовых документах

Нормативный акт Трактовка

Гражданский кодекс РФ Понятие «нематериальные активы» отождествляется с определением «интеллектуальная собственность». Интеллектуальная собственность — охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий

Налоговый кодекс РФ Нематериальные активы как приобретенные и (или) созданные налогоплательщиком представляют с собой результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев)

МСФО IAS 38 «Нематериальные активы» Нематериальные активы — идентифицируемый немонетарный актив, не имеющий физической формы

б) актив предназначен организацией для использования в ходе ее обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для предоставления за плату во временное владение и (или) пользование, для административных целей, либо для использования в целях деятельности некоммерческой организации;

в) актив предназначен организацией для использования в течение периода свыше 12 месяцев или свыше обычного операционного цикла, превышающего 12 месяцев.

При этом нематериальный актив предлагается признавать при одновременном соблюдении следующих условий:

а) актив идентифицируется, т.е. обусловлен наличием у организации соответствующих юридических прав либо может быть отделен от организации и являться предметом гражданско-правовых договоров;

б) существует высокая вероятность, что понесенные затраты обеспечат организации получение в будущем экономических выгод (цели деятельности некоммерческой организации) в течение продолжительного периода;

в) организация имеет право на получение экономических выгод от актива и способна ограничить доступ других лиц к этим выгодам;

г) первоначальная стоимость может быть определена.

Не можете найти то что вам нужно? Попробуйте наш сервис подбора литературы.

Учитывая нормы проекта ФСБУ «Нематериальные активы», предлагаем в целях правильной и полной идентификации НМА понимать под ними следующее: нематериальные активы — это подлежащие правовой охране идентифицируемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации экономических субъектов, товаров, работ, услуг, приносящие будущие экономические выгоды и используемые свыше 12 месяцев.

Другой важной проблемой, связанной с правильным признанием в учете нематериальных активов, является их классификация. Необходимость классификации нематериальных активов по определенным признакам вызвано разнообразным составом данного вида актива (табл. 4).

Анализируя табл. 4, можно сделать вывод о том, что часть нематериальных активов остается вне перечня.

Помимо классификаций, приведенных в нормативно-правовых актах, имеют место классификации, предлагаемые отечественными и зарубежными исследователями. Так, в частности, Р. Рейли и Р. Швайс предлагают классифицировать по элементам деятельности, куда входят 10 типов нематериальных активов:

1) нематериальные активы, связанные с маркетингом (товарные знаки, слоганы, фирменные наименования, бренды, логотипы);

2) нематериальные активы, связанные с технологиями (техническая документация и расчеты, патенты на технологические процессы,патентные заявки, техническое ноу-хау);

3) нематериальные активы, связанные с творческой деятельностью (издательские права, авторские права на литературныепроизведения, музыкальные произведения);

4) нематериальные активы, связанные с обработкой данных (автоматизированные базы данных, шаблоны для интегральных микросхем);

5) нематериальные активы, связанные с инженерной деятельностью (инженерные расчеты, промышленные образцы, патенты на разработанные изделия);

6) нематериальные активы, связанные с клиентами (списки клиентов, договоры с клиентами);

7) нематериальные активы, связанные с контрактами (лицензионные соглашения, договоры франшизы);

164 Вестник СГСЭУ. 2018. № 4 (73) -♦

Таблица 4

Состав нематериальных активов, приведенных в российском законодательстве

Нормативный акт Состав нематериальных активов

Не можете найти то что вам нужно? Попробуйте наш сервис подбора литературы.

Гражданский кодекс РФ — произведения науки, литературы и искусства; — программы для электронных вычислительных машин (программы для ЭВМ); — базы данных; — исполнения; — фонограммы; — сообщение в эфир или по кабелю радио- или телепередач (вещание организаций эфирного или кабельного вещания); — изобретения; — полезные модели; — промышленные образцы; — селекционные достижения; — топологии интегральных микросхем; — секреты производства (ноу-хау); — фирменные наименования; — товарные знаки и знаки обслуживания; наименования мест происхождения товаров; коммерческие обозначения (ст. 1225 ГК РФ)

Налоговый кодекс РФ — исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; — исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных; — исключительное право автора или иного правообладателя на использование топологии интегральных микросхем; — исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование; — исключительное право патентообладателя на селекционные достижения; — владение ноу-хау, секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта; исключительное право на аудиовизуальные произведения (ст. 257 НК РФ)

ПБУ 14/2007 «Учет нематериальных активов» — произведения науки, литературы и искусства; — программы для электронных вычислительных машин; — изобретения; — полезные модели; — селекционные достижения; — секреты производства (ноу-хау); — товарные знаки и знаки обслуживания (п. 4 ПБУ 14/2007)

МСФО IAS 38 «Нематериальные активы» — компьютерное программное обеспечение; — патенты, авторские права, кинофильмы; — клиентская база; — права обслуживания ипотеки; — лицензии на рыболовство; — импортные квоты; — франшизы; — отношения с клиентами или поставщиками; — лояльность клиентов; — доля рынка; — права на сбыт

8) нематериальные активы, связанные с человеческим капиталом (соглашения с профсоюзами, отобранная и обученная рабочая сила);

9) нематериальные активы, связанные с земельным участком (права на разработку полезных ископаемых, водное пространство);

10) нематериальные активы, связанные с понятием «гудвил» (гудвил организации, гудвил знаменитости).

Е.М. Сорокина и А.А. Фадеева предлагают классифицировать нематериальные активы следующим образом:

— объекты смежных прав;

— объекты патентного права;

— средства индивидуализации;

— объекты авторского права;

— прочие объекты.

ISSN 1994-5094 ♦-

165 -♦

Не можете найти то что вам нужно? Попробуйте наш сервис подбора литературы.

Вышеперечисленные классификации, предложенные российскими и зарубежными учеными, имеют ограниченный характер, не рассматривают все сферы экономики и поэтому не обладают универсальностью.

Учитывая приведенные классификации нематериальных активов, предлагаем использование следующей их группировки в качестве унифицированной:

— исключительные и неисключительные права на использование результатов интеллектуальной деятельности;

— лицензионные права на осуществление деятельности (лицензии на осуществление брокерской деятельности, лицензии на программное обеспечение, на добычу полезных ископаемых);

— средства индивидуализации;

— научные и технологические знания (ноу-хау), зафиксированные на носителях способом, позволяющим их использовать независимо от физических лиц.

Таким образом, идентификация и признание нематериальных активов в бухгалтерском учете обусловлена:

— выполнением условий отнесения объекта к нематериальным активам, содержащимсяв ПБУ 14/2007 «Нематериальные активы»;

— применением норм МСФО IAS 38 «Нематериальные активы» в случаях, не предусмотренных ПБУ 14/2007 «Нематериальные активы»;

— усовершенствованием понятийного аппарата;

— применением универсальной классификации нематериальных активов.

1. Богаченко В.М., Кириллова Н.А. Бухгалтерский учет: учебник. М.: Феникс, 2010.

2. Бухгалтерский учет: учебник / И.И. Бочкарева, В. А. Быков ; под ред. Я.В. Соколова. 2-е изд., перераб. и доп. М.: ТК «Велби»: Изд-во «Проспект», 2011.

3. Бухгалтерский учет: учебник / Ю.А. Бабаев ; под ред. Ю.А. Бабаева. 2-е изд., перераб. и доп. М.: Проспект, 2011.

4. Каморджанова Н.А. Бухгалтерский финансовый учет. 3-е изд. СПб.: Питер, 2008.

Не можете найти то что вам нужно? Попробуйте наш сервис подбора литературы.

5. ПредеусН.В., ИсаковаХ.А. Актуальные вопросы признания в учете исключительных прав на товарные знаки // Все для бухгалтера. 2013. № 5 (275). С. 2-7.

6. Рейли Р., Швайс Р. Оценка нематериальных активов / пер. с англ. М.: Квинто-консалтинг, 2005.

7. Сорокина Е.М. Понятие и классификация нематериальных активов / Е.М. Сорокина, А.А. Фадеева // Международный бухгалтерский учет. 2012. № 41 (239). С. 35-44.

8. Экономический словарь / Е.Г. Багудина ; отв. ред. А.И. Архипов. М.: ТК «Велби»: Изд-во «Проспект», 2006.

1. Идентификация нематериальных активов

в соответствии с МСФО

Цель.Усвоить порядок идентификации нематериальных активов в соответствии с МСФО.

Классифицировать расходы и идентифицировать нематериальные активы в соответствии с МСФО.

Методические рекомендации.В соответствии с МСФО не все статьи расходов, направленные на создание нематериальных активов, могут быть идентифицированы как нематериальные активы. В первом столбце — «Расходы» таблицы приведены виды расходов, произведенных компанией. Второй и третий столбцы заполняются самостоятельно. Во втором столбце — «Классификация» необходимо указать классификацию каждого вида расходов. Например, расходы периода, нематериальный актив и т.п. В третьем столбце — «Примечания» — указывается обоснование классификации расхода. Например, отсутствие контроля, отсутствие идентификации, соответствие критериям признания нематериального актива и т.п.

Пример оформления.

|

Расходы |

Классификация |

Примечания |

|

На повышение квалификации работников (в связи с приобретением нового оборудования было проведено переобучение работников, что существенно повысило их квалификацию и позволит компании в будущем получить дополнительные экономические выгоды) |

Расходы периода |

Несмотря на то что квалификация работников в будущем позволит компании получить дополнительные выгоды, отсутствует критерий идентификации нематериального актива. Отсутствует функция контроля, так как работники могут уволиться |

|

На приобретение исключительного авторского права на издание рукописи (компания приобрела исключительное право на рукописи сроком на 5 лет по рыночной стоимости. Ожидается поступление экономических выгод) |

Нематериальный актив |

Является идентифицируемым нематериальным активом, так как отвечает требованиям признания актива, не имеет физической формы, отделим от компании и не является внутренне созданной деловой репутацией |

Примечания.

1. Расходы на создание списка лояльных клиентов.Организация планирует выпуск новой продукции. Для этих целей был проведен мониторинг покупателей и составление списка наиболее лояльных.

2. Расходы на создание и регистрацию собственной торговой марки.Проведена работа по созданию компьютерного логотипа (торговой марки) организации. Оплачена работа дизайнерского бюро по созданию логотипа торговой марки, и оплачены расходы по государственной регистрации.

3. Расходы на приобретение исключительного авторского права на издание рукописи.Организация приобрела исключительное право на рукописи сроком на 5 лет по рыночной стоимости. Ожидается поступление экономических выгод.

4. Расходы на проведение рекламной акции по созданию имиджа организации.Созданы рекламные теле- и аудиоролики. Проведены концертные программы в социальных учреждениях.

5. Расходы на приобретение операционной системы для компьютера.Компанией была приобретена операционная система компьютера, без которой невозможна его эксплуатация.

6. Расходы на повышение квалификации работников.В связи с приобретением нового оборудования было проведено переобучение работников, что существенно повысило их квалификацию и позволит организации в будущем получить дополнительные экономические выгоды.

7. Расходы на разработку нового технологического производства на стадии исследования.Были проведены работы по исследованию рынка, аналогичных процессов, поиску альтернативных материалов. Составлен бизнес-план проведения работ.

8. Расходы на приобретение права на показ кинофильма.Организация приобрела право на показ кинофильма сроком на 3 года по рыночной стоимости. Ожидается поступление экономических выгод от его использования или передачи прав другой стороне.

9. Расходы на рекламу книжного издания.Для повышения экономических выгод от издания рукописи была проведена рекламная акция.

10. Расходы на приобретение исключительного права использования компьютерной программы.Компания приобрела исключительное право использования компьютерной программы, записанной на магнитном диске. Ожидается поступление экономических выгод от ее распространения.

11. Расходы на техническую поддержку компьютерной программы.Для поддержания программы в надлежащем состоянии и обновления документов периодически проводится ее техническая поддержка.

12. Расходы на разработку нового технологического производства на стадии разработок.Было проведено проектирование и конструирование новой производственной линии и получены опытные образцы продукции. Найдены заинтересованные покупатели.

13. Приобретение франшизы.Организация приобрела франшизу сроком на 10 лет. Руководство организации предполагает, что использование франшизы существенно сократит расходы на создание торговых павильонов.

14. Расходы на создание фирменного девиза.Проведена работа по созданию рекламной рифмы.

|

N п/п |

Расходы |

Классификация |

Примечания |

|

На создание списка лояльных клиентов |

|||

|

Затраты на создание и регистрацию собственной торговой марки |

|||

|

На приобретение исключительного авторского права на издание рукописи |

|||

|

На проведение рекламной акции по созданию имиджа компании |

|||

|

На приобретение операционной программы для компьютера |

|||

|

На повышение квалификации работников |

|||

|

На разработку нового технологического производства на стадии исследования |

|||

|

На приобретение права на показ кинофильма |

|||

|

На рекламу книжного издания |

|||

|

На приобретение исключительного права использования компьютерной программы |

|||

|

На техническую поддержку компьютерной программы |

|||

|

На разработку нового технологического производства на стадии разработок |

|||

|

На приобретение франшизы |

|||

|

На создание фирменного девиза |

Добавить комментарий