МПЗ в бухгалтерском учете

Содержание

- Учет материально-производственных запасов

- Методические указания по учету материально-производственных запасов

- Документы, которыми сопровождается учет поступления материально-производственных запасов

- Что такое материально-производственные запасы — понятие, единица, классификация и оценка для бухгалтерского учета

- Как принимаются к учету МПЗ после поправок, внесенных в ПБУ 5/01?

- Производственные запасы — это актив или пассив баланса, куда они относятся и как отражаются в отчете?

- Классификация материально-производственных запасов в соответствии с ПБУ

- Оценка производственных запасов

Учет материально-производственных запасов

Определение 1

К материально-производственным запасам (МПЗ) относятся активы предприятия, которые используются в качестве сырья и материалов при производстве продукции для продажи и для управленческих нужд предприятия.

Определение 2

Соответственно к МПЗ относятся материалы, готовая продукция, товары для перепродажи. Материалы – это вид материально — производственных запасов, из которых изготавливают продукцию или используют их в хозяйственной деятельности компании. Товары – это часть МПЗ, закупленные или получены с целью дальнейшей продажи. Готовая продукция – это тоже часть МПЗ, которая предназначена для продажи и изготавливается предприятием самостоятельно.

Основные особенности учета производственных запасов заключаются в следующем:

- Лицами с материальной ответственностью на складах предприятия ведется исключительно количественный учет движения материалов по видам в карточках складского учета;

- денежный учет МПЗ ведется в бухгалтерии по синтетическим счетам учета, субсчетам и местам хранения;

- сверка данных складского и бухгалтерского учета проводится по окончании месяца в денежной оценке количественных остатков на складах организации.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Замечание 1

Единица учета МПЗ выбирается компанией самостоятельно таким образом, чтобы обеспечить полноту и достоверность информации о запасах и контроль за их наличием и движением.

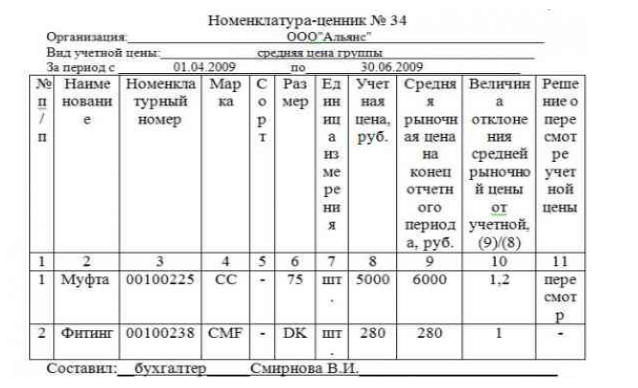

Для корректного учета материалов на предприятиях разрабатывается номенклатура-ценник (Рис.1). Состоит он из двух частей: описание номенклатуры и указания цены. Номенклатура представляет собой систематизированный перечень наименований материалов, полуфабрикатов, запасных частей и других материальных ценностей. Номенклатура должна содержать следующий перечень данных о материале:

- техническое правильное наименование (в соответствии с ГОСТ);

- полную характеристику, с указанием марки, сорта, размера, единицы измерения;

- номенклатурный номер.

Замечание 2

Если в номенклатуру добавлена учетная цена материала – это является номенклатурой-ценником.

С глобальной автоматизацией учета, необходимость ведения номенклатур-ценников на бумаге отпала. Это значительно снизило трудоемкость процесса учета материально-производственных запасов. Автоматизация учета МПЗ позволила снизить количество ошибок в учетных данных и искажение данных о финансово-хозяйственной деятельности предприятия.

Рисунок 1.

Материально — производственные запасы принимаются к учету по фактической себестоимости, которая складывается из затрат на приобретение объекта запасов.

Для учета МПЗ предназначены следующие счета бухгалтерского учета:

- счет $10$ «Материалы»,

- счет $14$ «Резервы под снижение стоимости материальных ценностей»,

- счет $15$ «Заготовление и приобретение материальных ценностей»,

- счет $16$ «Отклонение в стоимости материальных ценностей»,

- счет $41$ «Товары»

- счет $43$ «Готовая продукция».

К счету $10$ «Материалы» могут быть открыты субсчета:

- $10-1$ «Сырье и материалы»,

- $10-2$ «Покупные полуфабрикаты и комплектующие»,

- $10-3$ «Топливо»,

- $10-4$ «Тара и тарные материалы»,

- $10-5$ «Запасные части»,

- $10-8$ «Строительные материалы»,

- $10-9$ «Инвентарь и хозяйственные принадлежности».

Материалы принимают к бухгалтерскому учету по фактической себестоимости. В фактическую себестоимость включается:

- сумма, уплаченная поставщику;

- прочие расходы, включающие транспортно-заготовительные затраты, комиссионные вознаграждения и другие.

Если организация закупает материалы у поставщика, применяющего ОСНО и начисляющего налог на добавленную стоимость (НДС) с продажи, тогда НДС уплаченный продавцу, на основании полученного счета-фактуры можно принять к вычету. Если приобретенные материалы не будут использованы в деятельности облагаемой НДС, то сумму входного налога необходимо включить в фактическую стоимость материалов.

Бывает, что организация выполняет одновременно облагаемые и не облагаемые НДС операции, при этом материалы используется в обоих видах деятельности. В таком случае необходимо вести раздельный учет входного НДС.

Учет материалов ведут на счете $10$ «Материалы». Отражать поступившие материалы в бухгалтерском учете можно по фактической стоимости (сразу на счете $10$) и по учетным ценам (с применением счетов $15$ и $16$). Если используется метод учетных цен, то фактическая себестоимость учитывается одновременно на двух счетах: одна часть на счете $10$ «Материалы» и вторая на счете $16$ «Отклонение в стоимости материальных ценностей». На счете $16$ отражается разница между стоимостью по учетным ценам и фактической себестоимостью их приобретения. При этом изначально затраты на материалы собираются на счете $15$ «Заготовление и приобретение материальных ценностей».

Организации, которые осуществляют заготовление запасов, относящихся к средствам в обороте, применяют для учета счет $15$ «Заготовление и приобретение материальных ценностей». Проводки по учету таких материалов формируются следующим образом:

-

Отражение покупной стоимости запасов:

- Дебет $15$ «Заготовление и приобретение материальных ценностей»

- Кредит $60$ «Расчеты с поставщиками и подрядчиками».

-

Отражение стоимости фактически оприходованных запасов:

- Дебет $10$ «Материалы»

- Кредит $15$ «Заготовление и приобретение материальных ценностей».

-

Отражение положительной разницы между фактической и учетной ценой:

- Дебет $16$ «Отклонения в стоимости материальных ценностей»

- Кредит $15$ «Заготовление и приобретение материальных ценностей».

-

Отражение отрицательной разницы между фактической и учетной ценой:

- Дебет $15$ «Заготовление и приобретение материальных ценностей»

- Кредит $16$ «Отклонения в стоимости материальных ценностей».

Счет $14$ «Резервы под снижение стоимости материальных ценностей», служит для отражения данных о резервах под отклонение стоимости МПЗ. Резерв образуется за счет финансовых результатов, на величину разницы текущей рыночной стоимости и фактической себестоимости материально-производственных запасов, при условии, что последняя, выше рыночной. Образование резерва под снижение стоимости МПЗ фиксируется проводкой в конце периода:

- Дебет $91$ «Прочие доходы и расходы»

- Кредит $14$ «Резервы под снижение стоимости материальных ценностей»;

в начале следующего периода делается запись:

- Дебет $14$ «Резервы под снижение стоимости материальных ценностей»

- Кредит $91$ «Прочие доходы и расходы».

Материально-производственные запасы, морально устаревшие или потерявшие свои первоначальные свойства, или рыночная стоимость которых снизилась, отражаются в балансе на конец года за минусом резерва под снижение стоимости материальных ценностей.

Учет товаров для продажи требуется вести на счете $41$ «Товары». На данном счете бухгалтерского учета отражается или вся фактическая себестоимость единовременно, или применяются учетные цены. Во втором случае часть себестоимости отражают на счете $16$, как в случае с материалами. Для товаров есть третий вариант учета – с использованием счета $42$ «Торговая наценка». При этом делаются проводки:

-

Отражение фактической стоимости приобретения товаров:

- Дебет $41$ «Товары»

- Кредит $60$ «Расчеты с поставщиками и подрядчиками»

-

Отражение торговой наценки:

- Дебет $41$ «Товары»

- Кредит $42$ «Расчеты с поставщиками и подрядчиками»

Готовая продукция также является МПЗ и принимается к учету по фактической себестоимости. Остатки готовой продукции на начало и конец месяца могут учитываться по нормативной, или как ее еще называют плановой себестоимости. Расходы, формирующие себестоимость готовой продукции, делятся в бухгалтерском учете на прямые и косвенные. Первые напрямую связаны с изготовлением продукции. А косвенные, связаны с предприятием в целом или с управлением.

Прямые расходы на производство готовой продукции аллоцируются на счете 20 «Основное производство». Косвенные расходы могут в момент возникновения относиться на финансовые результаты или списываться на счет 20 «Основное производство». Как распределить расходы между видами готовой продукции, организация определяет самостоятельно и указывает это в учетной политике.

Списание материалов в производство осуществляется одним из следующих методов:

- по себестоимости единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Транспортно-заготовительные расходы (ТЗР) увеличивают стоимость запасов. Это затраты организации, связанные с процессом заготовления и доставки материалов.

К ТЗР относятся:

- расходы по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов;

- расходы по содержанию заготовительно-складских подразделений организации в местах закупки материалов;

- плата за хранение материалов в местах приобретения;

- стоимость потерь по поставленным материалам в пути в пределах норм естественной убыли.

Транспортно-заготовительные расходы принимаются к учету путем:

- отнесения на счет $15$ «Заготовление и приобретение материальных ценностей»;

- отнесения на отдельный субсчет к счету $10$;

- включения в фактическую себестоимость материала.

Методические указания по учету материально-производственных запасов

Методуказания по бухгалтерскому учету материально-производственных запасов приняты приказом Минфина РФ от 28.12.2001 № 119н. Они регулируют бухучет МПЗ организаций, кроме кредитных и бюджетных. Рассмотрим основные положения.

Стоимость МПЗ

Определение стоимости МПЗ зависит от способа их получения: материальные ценности могут быть приобретены за плату или безвозмездно, произведены самой организацией, внесены в качестве уставного капитала.

Стоимость купленных материальных ценностей равна фактическим тратам за минусом НДС и прочих возмещаемых налогов.

Из фактических трат складывается и стоимость материальных ценностей, произведенных самой организацией.

Стоимость МПЗ, полученных на безвозмездной основе, равна их рыночной стоимости на момент поступления в организацию.

Ценности, не являющиеся собственностью фирмы, учитываются по цене, согласованной с собственниками, на счетах за балансом.

Активы, купленные в у. е., берутся к учету в цене, рассчитанной в рублях по курсу ЦБ РФ на дату принятия к учету.

Резерв под снижение стоимости материальных ценностей

Методуказаниями предусмотрено образование резерва в случае понижения стоимости или морального и физического износа МПЗ. Его начисление проходит по счету «Прочие доходы и расходы».

Узнать, на каких условиях образуется резерв, можно в материале «Учет резервов под снижение стоимости материальных ценностей».

Выбытие МПЗ

Выбытие МПЗ может происходить одним из трех методов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения припасов (метод ФИФО).

Выбранный способ закрепляется в учетной политике и применяется из месяца в месяц.

Основные черты бухучета материально-производственных запасов

Для учета МПЗ присущи особенности:

- численный учет перемещения различных видов МПЗ проводится на складах по карточкам складского учета;

- денежный учет проводится по синтетическим счетам, субсчетам и местам хранения;

- по истечении месяца производится сопоставление сведений складского учета в денежной оценке с числовыми показателями остатков запасов на складах.

Для контроля учета и сохранности МПЗ предусмотрено проведение инвентаризации.

НПА, регулирующие ее исполнение, вы найдете в статье «Инвентаризация материально-производственных запасов».

Документы, которыми сопровождается учет поступления материально-производственных запасов

Учет МПЗ связан с оформлением документов, которые условно можно разбить на две группы: внешние и внутренние.

Внешние документы — те, которые выдаются поставщиками МПЗ: товарная накладная и счет-фактура, товарно-транспортная накладная. Внутренними документами оформляются материальные ценности, перемещаемые внутри организации.

Поступление материальных ценностей на склад сопровождается приходным ордером по форме № М-4, актом о приемке материалов по форме № М-7 (по неотфактурованным поставкам). Отпуск материалов в производство и на иные нужды сопровождается выпиской лимитно-заборной карты по форме № М-8.

Передача материалов между структурными единицами предприятия или ответственными лицами может сопровождаться требованием-накладной на отпуск материалов по форме № М-11. Эта форма применяется и для сдачи на склад неизрасходованного материала.

Если структурные единицы предприятия находятся удаленно друг от друга, для передачи материалов между ними используется накладная по форме № М-15. Ее также применяют для передачи материальных ценностей сторонним компаниям, например, при передаче давальческого сырья.

С января 2013 года организация имеет право использовать собственные формы первичных документов (закон «О бухучете» от 06.12.2011 № 402-ФЗ), закрепив их в своей учетной политике.

Что такое материально-производственные запасы — понятие, единица, классификация и оценка для бухгалтерского учета

Порядок отражения материально-производственных запасов (далее — «МПЗ») в бухгалтерском учете отраженв ПБУ 5/01 «Учет материально-производственных запасов». Согласно п. 2 данного ПБУ МПЗ — это активы, применяемые хозсубъектом:

- в управленческих целях (инвентарь и хозпринадлежности);

- как материалы или сырье для изготовления товаров на продажу (сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие, возвратные отходы производства);

- для реализации (готовая продукция и товары).

К основным материалам и сырью принадлежат те активы, без которых не может получиться конечный результат (продукция), например дерево, фурнитура, лакокрасочные покрытия и пр. (если речь идет о деревообрабатывающем производстве).

К вспомогательным МПЗ относятся материалы, помогающие товару приобрести потребительские свойства. Для деревообрабатывающего производства это, например, короба для транспортировки произведенной деревянной мебели, топливо, обеспечивающее работу станков, и проч.

В понятие материально-производственных запасов, применяемых для управленческих целей, входят, кроме того, канцтовары для сотрудников компании, хозпринадлежности, спецодежда, недорогие инструменты.

Готовая продукция (например, деревянный шкаф, кровать и другая мебель) является результатом процесса производства.

Товары — активы, приобретенные для перепродажи, например матрасы, реализуемые как сопутствующие товары к изготовленным деревянным кроватям.

Согласно ПБУ 5/01 не могут быть отнесены к МПЗ активы, относящиеся к незавершенному производству.

Для нужд бухгалтерского учета в качестве единицы МПЗ может использоваться:

- номенклатурный номер;

- группа;

- партия и пр.

При этом организация, согласно п. 3 ПБУ 5/01, вправе самостоятельно выбирать из перечисленных учетных единиц. Главное условие — чтобы предпочтенная для учета единица обеспечивала создание исчерпывающей информационной картины о МПЗ.

Как принимаются к учету МПЗ после поправок, внесенных в ПБУ 5/01?

В связи с новшествами в ПБУ 5/01, действующими с 20.06.2016 (приказ Минфина России от 16.05.2016 № 64), оценка МПЗ при упрощенном бухучете может производиться по одной из следующих методик анализа производственных запасов:

- Закупленные МПЗ — по цене продавца. Иные издержки по их закупке могут приниматься полностью в периоде их осуществления в качестве издержек по обычным видам деятельности (п. 13.1 ПБУ 5/01).

- МПЗ, используемые в производстве, — по стоимости их приобретения, а также сумме прочих производственных и иных издержек, осуществленных в процессе подготовки товаров к продаже. При этом всю величину таких затрат можно по мере их возникновения учесть в расходах по обычной деятельности. Указанный вариант применим для микропредприятий, а также прочих хозсубъектов, имеющих несущественные остатки МПЗ (п. 13.2 ПБУ 5/01).

- МПЗ, задействованные в управленческих целях, полностью относятся к издержкам по мере их закупки (п. 13.3 ПБУ 5/01).

Кроме того, для рассматриваемых хозсубъектов отменена обязанность по резервированию средств под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01).

Аспект бухгалтерской отчетности — оценка материально-производственных запасов, принадлежащих организации, но находящихся в пути, либо переданных покупателю, по состоянию на отчетную дату отражаются по договорной стоимости с последующим уточнением фактической себестоимости (п. 26 ПБУ 5/01).

Производственные запасы — это актив или пассив баланса, куда они относятся и как отражаются в отчете?

Материально производственные запасы — это активы, и отражаются они в соответствующей части баланса в разделе «Оборотные активы». Для записи сведений по этому направлению отведена строка 210, носящая название «Запасы». Расшифровка ее приводится в детализирующих строках с 211-й по 217-ю, а именно:

- 211-я строка содержит данные по сырью, материалам и пр.;

- 212-я — отведена для сельхозпредприятий, занимающихся животноводством;

- 213-я — для затрат по незавершенке;

- 214-я — для готовой продукции и товаров, предназначенных для реализации;

- 215-я — для отгруженных товаров;

- 216-я — содержит информацию по расходам будущих периодов;

- 217-я — о прочих запасах и расходах.

О сроках сдачи бухгалтерского баланса, рассказано в статье «Срок сдачи бухгалтерского баланса за 2017 год».

МПЗ составляют немалую долю активов любой организации, в связи с чем очень важно организовать их бухучет, опираясь на ПБУ 5/01. Поправки 2016 года к указанному ПБУ позволяют ускорить списание расходов по МПЗ для организаций с упрощенным бухучетом.

Классификация материально-производственных запасов в соответствии с ПБУ

Учет МПЗ необходимо производить в соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.01 N 44н).

Согласно указанному ПБУ в состав материально-производственных запасов включаются: сырье, материалы и т. п., используемые при производстве продукции, предназначенной для продажи, активы, используемые для управленческих нужд, готовая продукция, предназначенная для продажи, а так же товары, приобретенные или полученные от других юридических или физических лиц или предназначенные для продажи.

Основная часть МПЗ используется в качестве предметов труда и в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

В зависимости от роли, которую играют разнообразные производственные запасы в процессе производства, их разделяют на следующие группы:

-

сырье и основные материалы;

-

вспомогательные материалы;

-

покупные полуфабрикаты;

-

отходы (возвратные), топливо;

-

тара и тарные материалы, запасные части;

-

инвентарь и хозяйственные принадлежности.

Единицей бухгалтерского учета МПЗ кроме номенклатурного номера может быть партия, однородная группа и т. п.

При этом выбранная единица должна обеспечить формирование полной и достоверной информации о запасах, а также надлежащий контроль за их наличием и движением.

Оценка производственных запасов

Оприходование МПЗ

В соответствии с ПБУ 5/01 материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение материально-производственных запасов могут быть:

-

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

-

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально — производственных запасов;

-

таможенные пошлины и иные платежи;

-

невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

-

вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

-

затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию;

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Оценка МПЗ при выбытии

В соответствии с ПБУ 5/01 при отпуске материально-производственных запасов в производство и ином выбытии их оценка производится организацией (товаров, учитываемых по продажной (розничной) стоимости) одним из следующих методов:

-

по себестоимости каждой единицы;

-

по средней себестоимости;

-

по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

Применение одного из методов по виду (группе) запасов производится в течение отчетного года.

Добавить комментарий