Материальная ответственность главного бухгалтера

Содержание

- Понятие материальной ответственности

- Виды материальной ответственности

- Договор о материальной ответственности бухгалтера

- Нюансы материальной ответственности главного бухгалтера

- Договор о материальной ответственности главного бухгалтера и его образец

- Полная материальная ответственность главного бухгалтера в трудовом договоре: правовое обоснование

- Договор о полной материальной ответственности главного бухгалтера или раздел в трудовом договоре: варианты

- Когда наступает полная материальная ответственность главного бухгалтера

- Условия наступления матответственности применительно к главному бухгалтеру

- Законодательная база

- Трудовой договор с бухгалтером и размер компенсации

- Порядок взыскания ущерба

- Риски

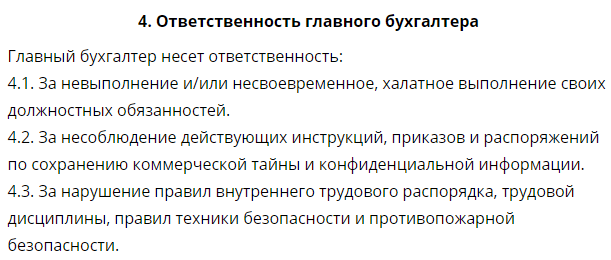

- Ответственность главного бухгалтера

- Практические примеры полной или ограниченной материальной ответственности бухгалтера

- Часто задаваемые вопросы по материальной ответственности бухгалтера

- ТРУДОВОЙ ДОГОВОР

- Должностные обязанности главного бухгалтера

- Виды материальной ответственности главного бухгалтера

- Варианты включения норм о мат ответственности главного бухгалтера

- Условия наступления материальной ответственности главного бухгалтера

- Образцы договоров о материальной ответственности главного бухгалтера

- Обязанности

- Материальная ответственность

- Риски, связанные с отсутствием опыта, квалификации и безответственностью

- Риски, связанные с преступными действиями

- Ответственность после увольнения

Понятие материальной ответственности

Материальная ответственность — понятие трудового законодательства. Она подразумевает обязанность лица возместить ущерб, причиненный другому лицу. Регулируется понятие «материальная ответственность» нормами раздела 11 ТК РФ и нормативными актами, применяемыми для отдельных категорий сторон трудового договора (например, ФЗ «О материальной ответственности военнослужащих» от 12.07.1991 № 161-ФЗ).

Материальная ответственность устанавливается как для работника, так и для работодателя. В каких случаях матответственность возлагается на работодателя? Трудовое увечье или профессиональное заболевание — повод взыскать полученный ущерб в полном размере с руководителя компании. Работник имеет право на возмещение:

- потерянного заработка;

- дополнительных расходов на лечение;

- единовременное пособие.

В полном объеме возмещается работнику и нарушение его прав:

- незаконное отстранение от работы или увольнение;

- задержка выдачи трудовой книжки;

- невыплата заработной платы в срок.

Задержка заработной платы квалифицируется как нарушение трудового законодательства. При этом не является оправданием ни падение объемов производства, ни общий экономический кризис в стране, когда у работодателей порой нет денег, чтобы своевременно и в полном объеме платить работникам за труд. В статье «Задержка зарплаты — дело затратное» мы расскажем руководителям, что ждет их за подобное нарушение ТК РФ, а работники смогут узнать из нее о своих правах.

Однако у трудящихся есть не только права, но и обязанности, одной из которых является бережное отношение к имуществу компании. Материальная ответственность для работника наступает независимо от других видов ответственности. Это значит, что сотрудник, нарушивший правила техники безопасности, в результате чего другие работники подверглись опасности, а имущество работодателя было испорчено, понесет материальную ответственность и будет подвергнут дисциплинарному взысканию.

Согласно ТК РФ работник возмещает работодателю причиненный ему прямой действительный ущерб. То есть нельзя взыскать с работника неполученный доход, а вот уменьшение количества или ухудшение состояния имущества компании — повод требовать от подчиненного возмещения ущерба.

Важно! Удержать размер ущерба сразу в полном объеме работодатель не имеет права. Максимальная сумма удержания ограничена 20% от суммы заработной платы за вычетом НДФЛ.

Виды материальной ответственности

Материальная ответственность бухгалтера может быть ограниченной и полной. Что это значит? Для большинства работников сумма взыскания не может быть больше 1 среднемесячного заработка. Если инженер испортил дорогостоящий станок, работодатель не имеет права купить за счет его зарплаты другое оборудование.

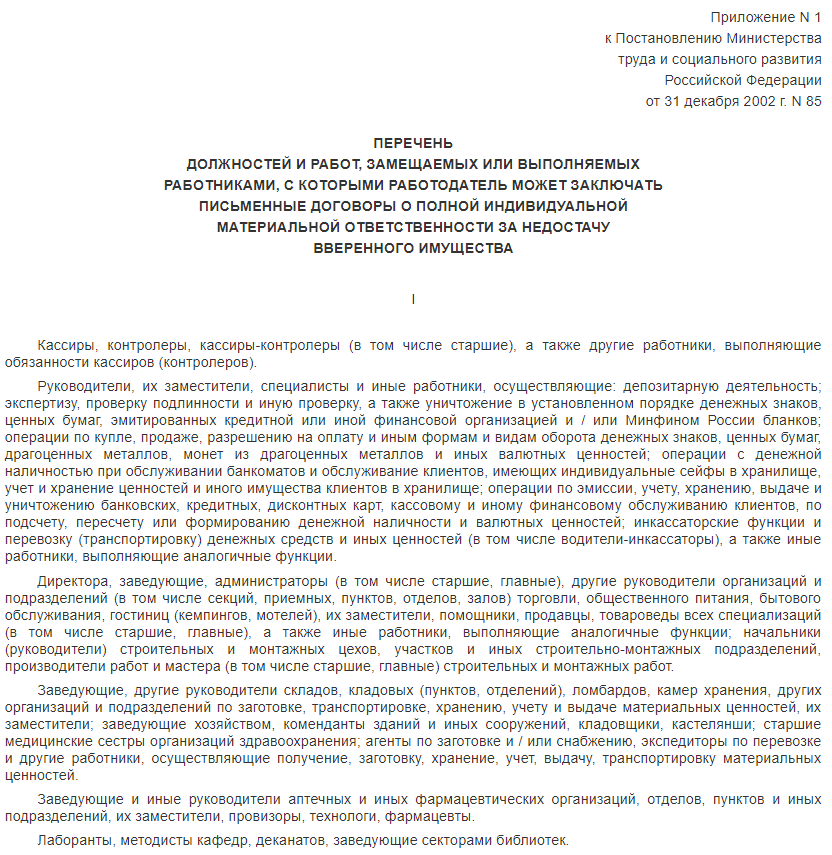

А вот для работников, которые занимают должности из перечня, утвержденного постановлением Минтруда РФ от 31.12.2002 № 85, материальная ответственность может быть полной. Перечень этот закрытый и содержит такие должности, как провизоры, фармацевты, кассиры, лаборанты кафедр, экспедиторы и работники складов. Лица, работающие на данных должностях, возмещают причиненный ими ущерб полностью. При этом заключение с ними отдельного договора о полной матответственности необязательно.

Важно! Договор о полной материальной ответственности можно заключить только с совершеннолетним работником.

В некоторых ситуациях полную материальную ответственность может нести работник на должности, не предусматривающей стопроцентного возмещения ущерба. Если вред имуществу сотрудник причинил умышленно, в состоянии опьянения или не при исполнении трудовых обязанностей (например, использовал имущество компании не по назначению: ездил на рабочей машине на дачу, взял рабочий инвентарь для личных целей), руководство предприятия вправе взыскать с него размер ущерба в полном объеме.

Работник может добровольно возместить работодателю ущерб, например исправить повреждение или передать на баланс компании равноценное имущество. Если же работник не желает это делать, удержание производится по приказу руководителя. Как правило, право на полное возмещение ущерба фирмам приходится отстаивать в суде.

Кроме того, материальная ответственность может возлагаться не только на конкретного работника, но и на коллектив. Такая норма применяется в отношении работ, выполняемых несколькими специалистами, при том что выделить ответственность каждого из них невозможно. Подписывать договор о коллективной материальной ответственности должны все члены коллектива. Впоследствии при возникновении спорных ситуаций будет учитываться вина каждого сотрудника и, соответственно, определяться сумма взыскания.

Важно! Если вместо договора о коллективной матответственности вы заключите с несколькими работниками договоры о полной материальной ответственности, то в спорных ситуациях суд, скорее всего, будет не на вашей стороне.

Напомним, что ТК РФ установлен ограниченный срок, в течение которого работодатель может предъявить работнику претензию по поводу ущерба, — 1 год.

Договор о материальной ответственности бухгалтера

Порядок заключения договора о материальной ответственности бухгалтера зависит от специфики работы этого специалиста. Непосредственно должности «бухгалтер» в списке должностей, замещаемых работниками, с которыми должен быть заключен договор о полной материальной ответственности, нет. А вот должность «кассир» есть. Таким образом, кассир в полном объеме несет ответственность за полученные денежные средства и иные ценности.

Другие сотрудники бухгалтерии (за исключением главного бухгалтера, о нем мы расскажем ниже) несут ограниченную материальную ответственность. Вы не можете удержать с бухгалтера сумму ущерба большую, чем его среднемесячный заработок.

Обратите внимание! Заключение договора о полной материальной ответственности с сотрудником, не обязанным возмещать ущерб целиком, является нарушением законодательства и поводом для отказа во взыскании с него сумм ущерба. Судебная практика по этому вопросу — на стороне работника. Нарушением законодательства будет и включение пункта о полной материальной ответственности в трудовой договор.

А вот заключить договор об ограниченной материальной ответственности бухгалтера или включить этот пункт в обычный трудовой договор работодатель имеет право. Если заключается отдельный договор о материальной ответственности бухгалтера, то стороны подписывают 2 экземпляра (по 1 для работника и работодателя).

Заключить договор об ограниченной материальной ответственности или допсоглашение к трудовому договору можно в любое время. Если бухгалтер ведет учет и контроль за ТМЦ, то отказаться от подписания документа об ограниченной материальной ответственности он не может.

Нюансы материальной ответственности главного бухгалтера

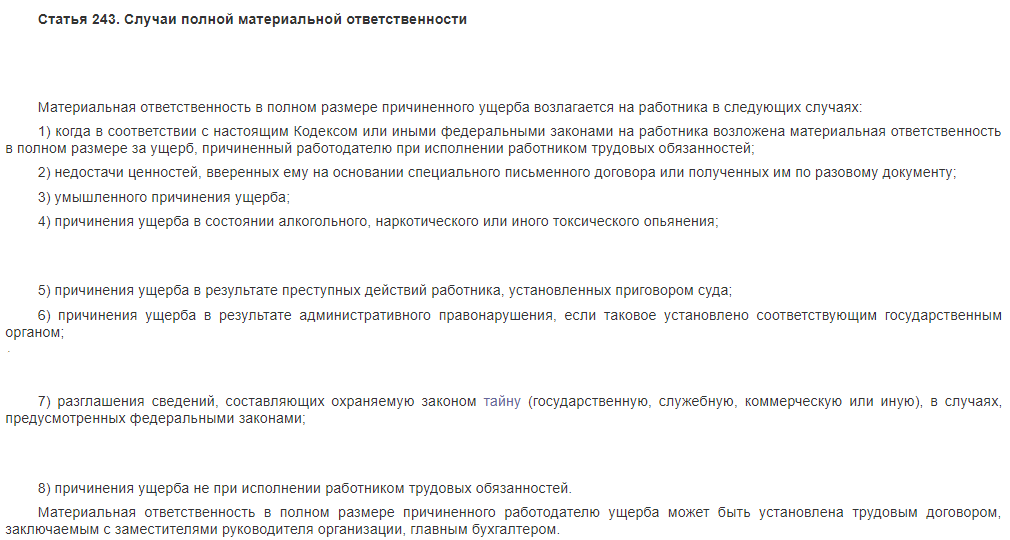

В списке должностей, для которых разрешено заключать договор о полной материальной ответственности, главбуха нет. Однако ч. 2 ст. 243 ТК РФ позволяет работодателю включить в трудовой договор главбуха условие о его полной материальной ответственности. С этим согласен и Верховный суд (постановление Пленума ВС РФ от 16.11.2006). Подробнее о том, какую ответственность несет главный бухгалтер компании, читайте в статье «Какую материальную ответственность несет главбух».

Важно! Ущербом по вине главного бухгалтера считаются также штрафы, накладываемые на организацию по результатам проверок государственных органов. Суммы пеней, подлежащих уплате в бюджет, также можно взыскать с главного бухгалтера. А вот суммы недоимок, возникших в результате ненадлежащего исполнения обязанностей, получить с главбуха не удастся.

А как быть малым фирмам, в которых главбух является и кассиром? В таком случае руководитель компании должен издать приказ, которым наделить главного бухгалтера полномочиями кассира. К трудовому договору главбуха заключается дополнительное соглашение о совмещении должностей. А договор о полной материальной ответственности составляется именно в отношении обязанностей кассира. Тогда работник будет нести полную материальную ответственность за денежные средства (как кассир) и ограниченную — за остальные участки учета (в качестве главного бухгалтера).

Есть 2-й вариант — заключить не отдельный договор о полной материальной ответственности с кассиром, а допсоглашение к трудовому договору главбуха о полной материальной ответственности. В таком случае работник будет нести ответственность в полном объеме и как главный бухгалтер, и как кассир, поскольку эта должность изначально предполагает полную материальную ответственность.

У компании может и не быть главного бухгалтера — ФЗ «О бухгалтерском учете» от 04.11.2004 № 402-ФЗ разрешает ведение учета по договору возмездного оказания услуг с бухгалтерской компанией.

Как руководству предприятия в таком случае защитить себя от убытков? Договор возмездного оказания услуг регулируется гл. 39 ГК РФ. В соответствии с нормами законодательства предприятие, чьи права были нарушены из-за непрофессионального ведения учета, может требовать полного возмещения убытков, если в договоре не было указано иное.

То есть если вы предусмотрели ограниченную ответственность аутсорсинговой бухгалтерской компании за ущерб, то не можете взыскать с нее больше, чем оговорено в договоре. Если же данный факт в договоре не фигурирует, то бухгалтерская фирма понесет за причиненный вам ущерб полную материальную ответственность.

Обратите внимание! В суде вам придется доказывать причинно-следственную связь между ненадлежащим качеством оказания услуг и вашими убытками. Например, если сотрудник бухгалтерской компании подготовил отчетность с ошибками, а налоговая вас оштрафовала, штраф вы можете взыскать с бухгалтерской компании.

Однако и добровольное, зафиксированное в договоре соглашение сторон по поводу ограниченной материальной ответственности бухгалтера судебные органы считают правомерным. В этом случае если действия бухгалтерской компании нанесли ущерб предприятию, то убытки бухгалтерская служба возместит в соответствии с суммой, указанной в договоре возмездного оказания услуг.

Материальная ответственность для главного бухгалтера наступает не только за его действия или бездействие, но и по результатам работы его подчиненных. Так как главбух относится к категории руководителей, он несет ответственность за работу своего подразделения.

Материальная ответственность бухгалтера — непростой вопрос. С одной стороны, руководство фирмы стремится максимально обезопасить себя от последствий вероятных ошибок специалистов бухгалтерии. С другой — бухгалтеры, кассиры и главные бухгалтеры вынуждены лавировать между иногда незаконными распоряжениями начальства и ответственностью, которую они понесут за ущерб предприятию и штрафы от госорганов. А еще есть законодательство, которое регламентирует объем матответственности для отдельных категорий специалистов.

Кроме того, не нужно забывать, что не только работник несет материальную ответственность перед работодателем, но и у работодателя есть определенные обязательства. Разобраться во всех нюансах вам поможет наша рубрика «Материальная ответственность».

Договор о материальной ответственности главного бухгалтера и его образец

В трудовом праве действуют собственные нормы, регулирующие меры, применения которых может потребовать каждая из сторон трудового договора в случае причинения ущерба.

Название института — материальная ответственность — призвано подчеркнуть его отличие от гражданско-правовых санкций (неприменимых в данной ситуации), а также от мер уголовно-правового, административно-правового, дисциплинарного воздействия, которые совместимы с одновременным наложением матответственности.

Согласно нормам Трудового кодекса имущественные санкции могут быть применены как к работнику, так и к работодателю (см. подробнее в статье на сайте «Материальная ответственность сторон трудового договора»). Практически все аспекты их использования урегулированы в ст. 238–248 ТК РФ, в связи с чем на практике нередко возникает вопрос: возможен и нужен ли договор о матответственности с бухгалтером (здесь и далее речь пойдет об индивидуальной полной материальной ответственности)?

Образец подобного документа можно скачать по ссылке: Образец договора о материальной ответственности главного бухгалтера.

Далее в нашей статье — о том, почему договор или соответствующий раздел в трудовом договоре нужен и какие условия обеспечивают его эффективность в качестве способа защиты интересов работодателя.

Полная материальная ответственность главного бухгалтера в трудовом договоре: правовое обоснование

Общие положения о матответственности

В трудовом праве известна ограниченная (по общему правилу) и полная матответственность. При отсутствии условий о полной ответственности в трудовом или отдельном договоре главный бухгалтер может отвечать за причиненный ущерб суммарно только в размере среднего заработка за месяц (ст. 241 ТК РФ). Исключениями, при которых возможна ответственность в полном размере, являются ситуации, возникшие вследствие умысла, публичного правонарушения и др. (ст. 243 ТК РФ).

Полная материальная ответственность главного бухгалтера возможна в качестве общего правила:

- при достижении сотрудником 18 лет;

- непосредственной связи трудовых обязанностей с обслуживанием имущества;

- заключении договора о полной матответственности при условии указания на такую возможность в законодательстве.

Рассмотрим, какие нормы здесь применимы.

ТК РФ разрешает включить условие о полной матответственности в трудовой договор с главбухом по должности

Возможность включения условий о полной материальной ответственности в трудовой договор с лицом, занимающим должность главного бухгалтера, прямо названа в абз. 10 ст. 243 ТК РФ. Отметим, что остальные бухгалтерские должности в нем не указаны, поскольку в соответствии с п. 3 ст. 7 закона «О бухучете» от 06.12.2011 № 402-ФЗ (далее — закон № 402-ФЗ) именно на главного бухгалтера возлагается ведение бухучета по общему правилу с предоставлением особых полномочий, указанных в п. 8 этой же статьи.

На практике возникает вопрос о возможности заключения договора о полной матответственности с иным должностным лицом, на которое возлагается ведение бухучета, ведь такое делегирование полномочий допускается как ст. 7 закона № 402-ФЗ, так и п. 7 положения по ведению бухучета, утв. приказом Минфина РФ от 29.07.1998 № 34н.

Кроме того, в п. 17 постановления Пленума ВС РФ «О практике применения…» от 28.12.2006 № 64 указано на возможность применения санкций за налоговые преступления к лицу, на которое возложена обязанность по исчислению, удержанию или перечислению налогов, в т. ч. на лицо, фактически выполняющее обязанности руководителя или главного (старшего) бухгалтера.

Однако суды склонны ограничительно толковать норму ст. 243 ТК РФ: если должность не называется «главный бухгалтер», то и договорная полная матответственность невозможна (см. кассационное определение Пермского краевого суда от 23.01.2012 по делу № 33-174, решение Салехардского горсуда ЯНАО от 04.10.2017 по делу № 2-1670/2017).

Дополнительное условие, касающееся трудовой функции

Существует точка зрения, основанная на ст. 244 ТК РФ, согласно которой отдельный договор с главным бухгалтером об индивидуальной полной матответственности можно заключить только при выполнении им трудовых функций, включенных в раздел II Перечня должностей и работ, утв. постановлением Минтруда РФ от 31.12.2002 № 85 (далее — постановление № 85), принятым в соответствии с постановлением Правительства от 14.11.2002 № 823. Это:

- Оформление и осуществление денежных расчетов (абз. 1).

- Учет матценностей (абз. 4).

Логика состоит в том, что используемая для закрепления отношений форма договора, утв. постановлением № 85, относится именно к перечисленным в перечне функциям. Вместе с тем нужно учитывать правовой принцип приоритета содержания договора над формой. В п. 10 постановления Пленума ВС РФ «О применении судами…» от 16.11.2006 № 52 (далее — постановление № 52) отсутствует требование о включении должностных обязанностей, выполняемых главбухом, в перечень, утв. постановлением № 85.

Условие о матответственности может быть включено как в трудовой договор, так и в любое приложение к нему, в том числе названное договором о матответственности. При отсутствии такого документа полная матответственность в качестве общего правила не применяется (см. решение Минусинского горсуда от 06.03.2017 по делу № 2-869/2016; 2-5063/2015).

Договор о полной материальной ответственности главного бухгалтера или раздел в трудовом договоре: варианты

Вариантов включения норм о полной матответственности несколько:

- Буквальный текст ст. 243 ТК РФ гласит, что раздел о матответственности должен быть включен в трудовой договор. Можно использовать вариант формулировки, предложенный в п. 5.4 образца трудового договора, содержащегося в письме Росстроя от 05.04.2006 № СК-1199/04: «…несет материальную ответственность за ущерб, который причинен по его вине излишними денежными выплатами…» и далее по тексту.

- Возможно заключение отдельного договора о матответственности. В таком случае целесообразно руководствоваться типовой формой, это вытекает из судебной практики. Подробности см. в статье «Договор о полной материальной ответственности – образец». Кроме того, стоит указать, что этот договор является приложением или допсоглашением к трудовому договору на основании ст. 243 ТК РФ.

- Можно включить соответствующую формулировку в должностную инструкцию, при условии что она сформулирована как часть трудового договора и подписана работником.

Когда наступает полная материальная ответственность главного бухгалтера

Итак, полная матответственность главного бухгалтера возможна как в отдельных случаях, предусмотренных ТК РФ, так и в более широком круге ситуаций — по договору, если при его заключении соблюдены необходимые условия.

Можно ли считать, что при наличии такого договора главбух отвечает «за все»? Необходимо ли перечисление в договоре тех обстоятельств, с которыми работодатель связывает необходимость возмещения ущерба? Относятся ли налоговые доначисления к такому ущербу? Рассмотрим эти вопросы.

Постановлением № 85 утвержден типовой договор об индивидуальной полной матответственности (приложение 2). В п. 1 этой формы указано, что сотрудник отвечает в 2 случаях: при недостаче и возмещении ущерба третьим лицам.

Несомненно, что в работе главного бухгалтера возможны и иные ситуации. Они могут быть охвачены отдельной формулировкой, как в приведенном выше примере или нашем образце договора. Если перечень таких условий будет более узким, то в остальной части будут применяться правила ТК РФ об ограниченной ответственности (см. постановление президиума Мосгорсуда от 16.11.2016 по делу № 44г-221/2016).

Условия наступления матответственности применительно к главному бухгалтеру

Общие положения

Некоторые общие вопросы взыскания возмещения с работника рассматриваются в нашей статье по ссылке: «Возмещение материального ущерба работником работодателю». Условиями наступления материальной ответственности являются (письмо Роструда от 19.10.2006 № 1746-6-1):

- противоправность поведения причинителя ущерба;

- причинная связь;

- вина в совершении деяния.

В п. 4 постановления № 52 к обстоятельствам, имеющим существенное значение, также отнесены:

- отсутствие обстоятельств, исключающих материальную ответственность работника;

- наличие и размер ущерба;

- соблюдение правил заключения договора о полной материальной ответственности.

Некоторые общие вопросы доказывания освещены в материале «Полная материальная ответственность работника (нюансы)». Применительно к должности главного бухгалтера возникают некоторые особенности толкования требований нормативных актов.

Какой ущерб можно взыскать с главного бухгалтера

Наиболее распространенным поводом предъявления иска о взыскании ущерба с главбуха является вынесение налоговым органом решения о привлечении к налоговой ответственности за неправильное исчисление, несвоевременную уплату налоговых платежей, несвоевременное представление деклараций и иных документов, а также доначислении налогов (взносов).

При рассмотрении подобных дел суды указывают, что предъявленные недоимки не могут составлять ущерб организации в том понимании, которое содержится в ст. 238 ТК РФ и п. 15 постановления № 52, поскольку уплата налогов и взносов является обязанностью налогоплательщика, т. е. правомерным платежом (см. постановление президиума Мосгорсуда от 16.11.2016 по делу № 44г-221/2016). Другое дело — штрафы, пени и иные санкции, наложенные на организацию вследствие невыполнения сотрудником его обязанностей.

Доказывание противоправности поведения

При обосновании противоправности поведения главного бухгалтера нужно учесть некоторые особенности:

- Допущенное нарушение, за которое организация привлечена к ответственности, должно быть нарушением должностной обязанности, указанной в трудовом договоре или надлежаще оформленной должностной инструкции (см. образец в нашей статье «Должностная инструкция главного бухгалтера ООО (образец) 2017-2018»). Так, если главбух по этому документу обязан обеспечить подготовку и сдачу бухотчетности, то его нельзя привлечь к полной матответственности за неправильную налоговую отчетность или отчетность по взносам (см. постановление президиума Мосгорсуда от 16.11.2016 по делу № 44г-221/2016).

- Одного факта наложения взысканий налоговым органом недостаточно. По факту причинения организации ущерба должно быть проведено полное служебное расследование с предупреждением проверяемого лица и истребованием у него письменных объяснений. При выявлении проступка (см. статью «Дисциплинарный проступок — понятие и перечень») логичным завершением этой процедуры является привлечение виновного лица к дисциплинарной ответственности (подробности есть в статье «Приказ о привлечении к дисциплинарной ответственности»). При отсутствии надлежаще оформленного факта применения административного или дисциплинарного взыскания вероятность удовлетворения требования о применении к главному бухгалтеру полной матответственности крайне низка (см. решение Минусинского горсуда от 06.03.2017 по делу № 2-869/2016; 2-5063/2015).

***

Итак, индивидуальная полная матответственность главного бухгалтера допускается как по трудовому договору, так и на равных основаниях с другими работниками. Для ее реального применения необходимо также доказать факты нарушения главным бухгалтером персональных должностных обязанностей, обосновать наличие ущерба (в состав которого не включается недоимка по налогам и сборам), а также причинную связь и вину. Целесообразно до обращения в суд с иском провести служебное расследование и применить дисциплинарное взыскание при наличии оснований.

Законодательная база

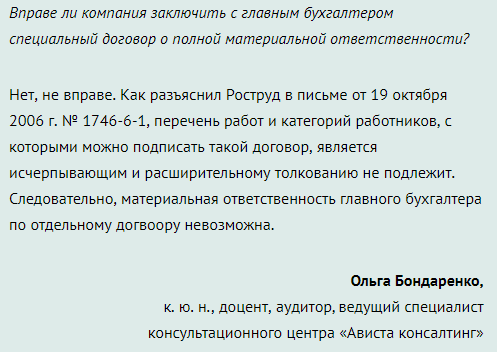

Список всех должностей, с представителями которых компания вправе подписать договор, возлагающий полную матответственность, утвержден Минтруда России. В этом перечне можно найти руководителей компании и их заместителей, кассиров, однако бухгалтеры и главбухи там не указаны.

Это означает, что работодатель не может заключать с такими сотрудниками каких-либо отдельных, специальных соглашений о полной ответственности. Соответствующие комментарии дают представители Роструда, а также члены экспертного сообщества.

Однако это не означает, что руководство не может возложить материальную ответственность на бухгалтера. Если включить соответствующий пункт в индивидуальный трудовой договор, он будет обязателен для исполнения, причем никакого нарушения с точки зрения законодательства в данном случае нет.

Ответственность сотрудника бухгалтерии будет наступать во всех случаях, которые прописаны в Трудовом кодексе, например:

- недостача ценностей, которые были доверены работнику;

- ущерб в результате правонарушения (сознательно или по неосторожности, невнимательности);

- ущерб в результате бездействия сотрудника;

- ущерб в результате преступного деяния и т.п.

Принятие на себя полной материальной ответственности означает, что при наступлении вины, факт которой полностью доказан (внутреннее расследование работодателя или судебное решение), бухгалтер отвечает за инцидент своей зарплатой, а в исключительных случаях (уголовные дела) – и другими активами (имущество, сбережения и т.п.).

Под прямым действительным ущербом понимаются действия или бездействия, которые были совершены умышленно или же по неосторожности и при этом привели к неблагоприятным последствиям для компании, т.е. составили ущерб для нее:

- недостача денег;

- недостача ценных вещей;

- поврежденное имущество;

- выплаты за время вынужденного простоя в работе;

- суммы штрафов, наложенных на компанию по вине бухгалтера.

При этом к ответственности сотрудника нельзя приписать случаи, когда из-за его действий/бездействия компания лишилась ожидаемой прибыли или иной выгоды. То есть если возникает упущенная выгода по незаключенным договорам, несостоявшимся сделкам, материальная ответственность бухгалтера не наступает.

Мнение эксперта Саломатов Сергей Эксперт по недвижимости Ранее мы приводили пример гражданско правового договора с работником, рекомендуем вам ознакомиться с этой информацией .

Мнение эксперта Саломатов Сергей Эксперт по недвижимости Ранее мы приводили пример гражданско правового договора с работником, рекомендуем вам ознакомиться с этой информацией .

Трудовой договор с бухгалтером и размер компенсации

В самом трудовом договоре утверждение о полной материальной ответственности можно включить в любой раздел или прописать его отдельным пунктом. Важно напрямую отразить, что ответственность наступает в полном виде.

Конкретные случаи ее наступления можно указать в должностной инструкции и других локальных актах, например:

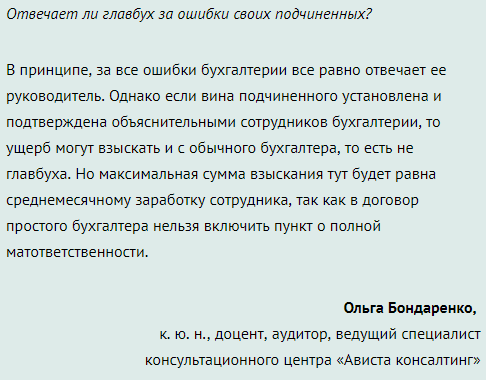

При этом в трудовой договор «обычного» бухгалтера недопустимо включать пункт о полной ответственности. Однако главбух отвечает в том числе и за ошибки своих подчиненных. Но если после внутреннего расследования выявятся конкретные ошибки подчиненного главного бухгалтера, то ущерб можно будет взыскивать именно с первого. Соответствующие комментарии дают представители экспертного сообщества.

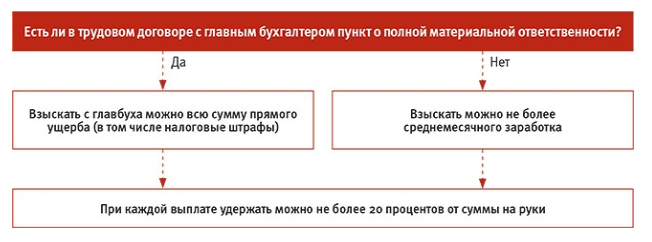

Размер взыскиваемой суммы напрямую зависит от того, отражен ли пункт о полной ответственности в трудовом договоре:

- Если да, то бухгалтер компенсирует ущерб в полном объеме: с его зарплаты ежемесячно удерживаются определенные суммы (но не более 20%).

- Если нет, то компенсация предоставляется в размере не более 1 средней зарплаты сотрудника. Причем она также взыскивается частями, а не единовременно, и размер одной месячной выплаты не должен превышать 20%.

Мнение эксперта Саломатов Сергей Эксперт по недвижимости Ранее мы приводили пример докладной записки о невыполнении служебных обязанностей, образец и правила составления можно посмотреть .

Порядок взыскания ущерба

Наступление ответственности не происходит единовременно – с момента выявления нарушения компания должна тщательно проверить эти факты, потребовать с работника объяснительную, а при необходимости обратиться в правоохранительные органы и подать заявление в суд. Порядок действий выглядит таким образом:

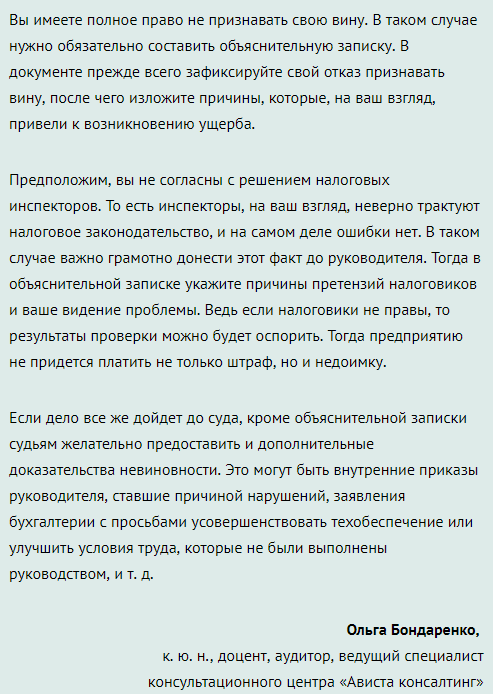

- По факту произошедшего инцидента непосредственный руководитель бухгалтера или лично директор компании запрашивает у нее письменную объяснительную, которая составляется в произвольном виде. В документе работник излагает свою точку зрения на случившееся, при этом он не обязан признавать свою вину. Если бухгалтер уверен, что в его действиях не было ошибки, лучше сразу отразить этот факт в объяснительной, оставив у себя 2 экземпляр. Если же сотрудник категорически отказывается составлять письменную объяснительную, необходимо зафиксировать этот факт в присутствии свидетелей (коллег) и составить соответствующий акт.

- Компания в лице руководства незамедлительно собирает рабочую комиссию, которая расследует инцидент в течение ближайших дней. Комиссия уточняет факты, описывает причины и последствия произошедшего. По результатам внутреннего расследования составляется соответствующий акт. В ней комиссия четко формулирует свои выводы, называет виновного.

- Если между действиями бухгалтера и ущербом выявлена прямая причинно-следственная связи, работодатель вправе компенсировать ущерб в соответствии с порядком, прописанным выше (но в любом случае н более 20% ежемесячно от средней зарплаты). Удержание средств производится принудительно. Если сотрудник не согласен, он вправе подать жалобу в трудовую инспекцию или напрямую обратиться в суд.

Если размер ущерба достаточно большой, компания также имеет право подать исковое заявление и инициировать разбирательство, в том числе уголовное. В том случае, когда работник признает свою вину, в интересах руководства затребовать с него соответствующую объяснительную. Тогда решается вопрос о порядке компенсации – обычно сумма делится на несколько частей, и удержания сумм происходят в рассрочку. Составляется график платежей, подписывается соглашение. Документ можно составить в произвольной форме, обязательному нотариальному заверению он не подлежит.

Риски

Таким образом, основные риски как для компании, так и для самого сотрудника связаны именно с оформлением документов – какие именно формулировки применяются в трудовом договоре:

- Если утверждения о полной ответственности в документе нет, это наиболее выгодный вариант для сотрудника и наименее приемлемый для работодателя. Тогда возникает риск того, что даже при большом ущербе взыскать его с бухгалтера будет невозможно – допускается компенсация только в пределах 1 среднемесячной зарплаты.

- Если такое утверждение есть, это наиболее приемлемо для компании и наименее выгодно самому бухгалтеру. Тогда ущерб можно будет взыскивать частями на протяжении достаточно большого периода, причем в итоге вся сумма должна компенсировать нанесенный вред.

У сотрудника всегда есть право потребовать изменения трудового договора (до его подписания), однако на практике у трудоустраивающегося бухгалтера зачастую нет выбора. Поэтому нужно внимательно изучать трудовой договор и при необходимости менять работодателя.

Поделиться ссылкой:

Ответственность главного бухгалтера

Существует различие в некоторых нормах и пунктах трудового договора между рядовым сотрудником бухгалтерии и главным бухгалтером. Таким образом, полная материальная ответственность главного бухгалтера может осуществляться не по условиям отдельного договора при приеме на работу, а уже по вписанным разделам основного документа и должностной инструкции.

Трактовка самого понятия главного бухгалтера: это должностное лицо, выполняющие все функции по обеспечению своевременного, правильного и качественного финансового учета на предприятии с учетом всех норм действующего законодательства РФ.

Согласно нормам 10 ст. 243 ТК РФ, главный бухгалтер может быть привлечен к полной материальной ответственности независимо от того, получил ли он дисциплинарное, административное, материальное или уголовное наказание за содеянное им нарушение.

Их этого следует сделать вывод, что главный бухгалтер законодательно несет всю ответственность за правильное составление финансового учета предприятия или компании, независимо от того, был ли составлен с ним договор о полной материальной ответственности. При этом главный бухгалтер отвечает по закону перед правильным процессом осуществления всех финансовых операций, а также в ответе за деятельностью каждого сотрудника бухгалтерии, что находится в подчинении.

Практические примеры полной или ограниченной материальной ответственности бухгалтера

Конкретные примеры с суммами приведены в таблице:

|

Вид ответственности |

Пример на предприятии |

|

Ограниченная ответственность |

Рядовой сотрудник бухгалтерии компании ООО «Сладости», Иванов И.В проводил операцию по продаже партии конфет одному из оптовых магазинов. По своей ошибке (невнимательности) была указанна неверная цифра в показателе веса отпускаемых конфет. Указом директора предприятия проводится списание с заработной платы оцененной суммы ущерба в 30 000 рублей. Размер недоплаты по вине бухгалтера составил 30 000 рублей. Его месячная заработная плата составляет 32500 рублей. Итого, сумма зарплаты за текущий месяц сотруднику бухгалтерии составила 2500 рублей с учетом материальной ответственности по ст. 241 ТКРФ. |

|

Полная ответственность |

Сотрудник бухгалтерии предоставил заведомо ложные данные ряду сотрудников не начислении им меньшей суммы заработной платы в текущем месяце, нежели было выделено предприятием и установлено в их трудовом договоре. Разницу суммы бухгалтер присвоил лично. |

Как видно из второго примера, подобное преступление несет полную материальную ответственность сотрудника бухгалтерии вплоть до открытия уголовного преследования. При этом даже если бухгалтер был уволен, а ошибки в отчетах за период его работы или прочий ущерб были обнаружены уже после расторжения контракта, то руководитель имеет право предъявлять требование на возмещение материального ущерба с уже уволенного сотрудника.

Часто задаваемые вопросы по материальной ответственности бухгалтера

Вопрос №1. Если я, будучи бухгалтером на предприятии, ошиблась в расчетах и сдала неверный финансовый квартальный отчет руководителю, то какой вид наказания меня может ожидать?

Исходя из норм ТК РФ, вы можете получить выговор, штраф или быть уволены.

Вопрос №2. Могут ли меня, как главного бухгалтера, привлечь к материальной ответственности при неверно оформленном процессе купли-продажи?

Согласно ст. 240 ТК РФ, вас могут освободить от выплаты оцененной суммы ущерба.

Вопрос №3. Я являюсь главным бухгалтером предприятия. При этом один из моих подчиненных совершил ошибку в ведении налоговой декларации. Могут ли меня привлечь к административной ответственности?

Так как ущерб был нанесен не умышленно, то в вашем случае вы не подвергнитесь материальной ответственности по вине Вашего подчиненного. Читайте также статью: →

Вопрос №4. Может ли руководитель предъявить мне нанесение ущерба, если он был нанесен при ведении учета предыдущим бухгалтером?

Нет. Сроки ущерба устанавливаются в момент его выявления или датируется соответственным актом, но вы не несете ответственности за тот период, когда вы не осуществляли учет.

Вопрос №5. Я уволился с предприятия два месяца назад с должности бухгалтера, но мне сообщил руководитель, что я нанес ущерб при составлении неверных отчетов и требует штраф.

Верно, согласно положению Трудового кодекса, вам может быть начислен штраф даже после расторжения контракта. Для этого у руководителя должно быть официальное доказательство того, что ущерб был нанесен именно в период, когда вы находились на должности. Это может быть сделано путем наличия у него акта приема-передачи или же даты сдачи или создания финансового отчета.

>www.online-document.ru

ТРУДОВОЙ ДОГОВОР

с главным бухгалтером

г. _______________ «____» ______________ 2018 г.

________________________________________________ в лице ________________________________________________, действующего на основании ________________________________________________, именуемый в дальнейшем «Работодатель», с одной стороны, и гр. ________________________________________________, паспорт: серия ________, № ________, выданный ________________________, проживающий по адресу: ________________________________________________, именуемый в дальнейшем «Работник», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ТРУДОВОГО ДОГОВОРА

1.1. По настоящему договору Работодатель обязуется предоставить Работнику работу по обусловленной в настоящем Договоре трудовой функции, обеспечить условия труда, предусмотренные действующим трудовым законодательством, локальными нормативными актами Работодателя, своевременно и в полном размере выплачивать Работнику заработную плату, а Работник обязуется лично выполнять определенную настоящим Договором трудовую функцию, соблюдать действующие в организации Правила внутреннего трудового распорядка, другие локальные нормативные акты Работодателя, а также выполнять иные обязанности, предусмотренные Трудовым договором, а также дополнительными соглашениями к нему.

1.2. Договор составлен с учетом действующего законодательства и является обязательным документом для Сторон, в том числе при решении трудовых споров между Работником и Работодателем в судебных и иных органах.

2. ОСНОВНЫЕ ПОЛОЖЕНИЯ

2.1. Работодатель поручает, а Работник принимает на себя выполнение трудовых обязанностей в должности Главный бухгалтер в структурном подразделении ________________________.

2.2. Работа по настоящему договору является для работника основной работой.

2.3. Во время выполнения своих трудовых обязанностей Работник подчиняется непосредственно Генеральному директору.

2.4. Местом работы Работника является офис организации, расположенный по адресу: ________________________________________________.

2.5. Труд работника по настоящему договору осуществляется в нормальных условиях. Трудовые обязанности Работника не связаны с выполнением тяжелых работ, работ в местностях с особыми климатическими условиями, работ с вредными, опасными и иными особыми условиями труда.

3. СРОК ДЕЙСТВИЯ ДОГОВОРА

3.1. Работник должен приступить к выполнению своих трудовых обязанностей с «___» _____________ 2018 г.

3.2. Настоящий договор заключен на неопределенный срок.

4. ИСПЫТАТЕЛЬНЫЙ СРОК

4.1. При заключении настоящего Договора Работнику назначается испытание с целью проверки соответствия квалификации работника поручаемой ему работе. В период испытания на работников полностью распространяется законодательство о труде.

4.2. Срок испытания составляет ________________________ с момента заключения настоящего Договора. В испытательный срок не засчитываются период временной нетрудоспособности и другие периоды, когда работник отсутствовал на работе по уважительным причинам.

4.3. Если срок испытания истек, а работник продолжает работу, он считается выдержавшим испытание, и последующее расторжение трудового договора (контракта) допускается только на общих основаниях.

4.4. При неудовлетворительном результате испытания освобождение Работника от работы производится Работодателем без выплаты выходного пособия.

5. УСЛОВИЯ ОПЛАТЫ ТРУДА РАБОТНИКА

5.1. Размер должностного оклада Работника составляет ________ рублей в месяц.

5.2. Заработная плата работнику выплачивается путем выдачи наличных денежных средств в кассе Работодателя.

5.3. Из заработной платы работника могут производиться удержания в случаях, предусмотренных законодательством Российской Федерации.

5.4. Работодателем устанавливаются стимулирующие и компенсационные выплаты (доплаты, надбавки, премии и т.п.). При этом, условия таких выплат и их размеры определены в Положении о премировании работников ________________________.

5.5. В случае выполнения Работником наряду со своей основной работой дополнительную работу по другой должности или исполнения обязанностей временно отсутствующего работника без освобождения от своей основной работы, Работнику производится доплата в размере ________% оклада по совмещаемой должности.

5.6. Сверхурочная работа оплачивается за первые два часа работы не менее, чем в полуторном размере, за последующие часы – не менее чем в двойном размере. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

5.7. Работа в выходной и нерабочий праздничный день оплачивается в размере одинарной дневной или часовой ставки сверх оклада, если работа проводилась в пределах месячной нормы рабочего времени, и в размере двойной часовой ставки сверх оклада, если работа производилась сверх месячной нормы.

5.8. В случае, если Работодателем введены нормы труда, при их невыполнении по вине работника оплата нормируемой части заработной платы производится в соответствии с объемом выполненной работы.

5.9. Время простоя по вине Работника не оплачивается. Причины простоя и размер ущерба определяется Работодателем, а в спорных случаях – судом.

6. ПРАВА И ОБЯЗАННОСТИ РАБОТНИКА

6.1. Работник обязан:

6.1.1. Добросовестно исполнять следующие трудовые обязанности:

— Осуществлять организацию бухгалтерского и налогового учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности Общества.

— Формировать в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности Общества, необходимости обеспечения его финансовой устойчивости.

— Возглавлять работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

— Обеспечивать рациональную организацию бухгалтерского учета и отчетности в Обществе и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля, формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности Общества, его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

— Организовывать учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности Общества, а также финансовых, расчетных и кредитных операций.

— Обеспечивать законность, своевременность и правильность оформления документов, составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг), расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, погашение в установленные сроки задолженностей банкам по ссудам, а также отчисление средств на материальное стимулирование работников Общества.

— Осуществлять контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов работников Общества, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях Общества.

— Участвовать в проведении экономического анализа хозяйственно-финансовой деятельности Общества по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

— Принимать меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства. Участвовать в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы.

— Принимать меры по накоплению финансовых средств для обеспечения финансовой устойчивости Общества.

— Осуществлять взаимодействие с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоколиквидных государственных ценных бумаг, контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

— Вести работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

— Участвовать в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

— Обеспечивать составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской, налоговой и статистической отчетности, представление их в установленном порядке в соответствующие органы.

— Оказывать методическую помощь работникам подразделений Общества по вопросам бухгалтерского учета, налогообложения, контроля, отчетности и экономического анализа.

— Следить за сохранностью документов бухгалтерского и налогового учета и за организацией хранения документов бухгалтерского и налогового учета.

— Руководить работниками бухгалтерии.

6.1.2. Соблюдать правила внутреннего трудового распорядка организации и иные локальные нормативные акты Работодателя.

6.1.3. Соблюдать трудовую дисциплину.

6.1.4. Выполнять нормы труда в случае их установления Работодателем.

6.1.5. Соблюдать требования по охране труда и обеспечению безопасности труда.

6.1.6. Бережно относится к имуществу работодателя и других работников.

6.1.7. Незамедлительно сообщать Работодателю либо непосредственному руководителю о возникновении ситуации, представляющей угрозу жизни и здоровью людей, сохранности имущества работодателя.

6.1.8. Не давать интервью, не проводить встречи и переговоры, касающиеся деятельности Работодателя без предварительного разрешения руководства.

6.1.9. Не разглашать сведения, составляющие коммерческую тайну Работодателя. Сведения, являющиеся коммерческой тайной Работодателя, определены в Положении о коммерческой тайне ________________________.

6.1.10. По распоряжению Работодателя отправляться в служебные командировки на территории России и за рубежом.

6.1.11. Отработать после обучения не менее ________________________, если обучение производилось за счет Работодателя, либо выплатить Работодателю сумму оплаты за обучение, пропорционально неотработанному времени.

6.2. Работник имеет право на:

6.2.1. Предоставление ему работы, обусловленной настоящим Договором.

6.2.2. Своевременную и в полном объеме выплату заработной платы в соответствии со своей квалификацией, сложностью труда, количеством и качеством выполненной работы.

6.2.3. Отдых, в том числе на оплачиваемый ежегодный отпуск, еженедельные выходные дни, нерабочие праздничные дни.

6.2.4. Обязательное социальное страхование в случаях, предусмотренных федеральными законами.

6.2.5. Иные права, установленные действующим законодательством Российской Федерации.

7. ПРАВА И ОБЯЗАННОСТИ РАБОТОДАТЕЛЯ

7.1. Работодатель обязан:

7.1.1. Соблюдать законы и иные нормативные правовые акты, локальные нормативные акты, условия настоящего Договора.

7.1.2. Предоставлять работнику работу, обусловленную настоящим Договором.

7.1.3. Обеспечивать Работника оборудованием, технической документацией и иными средствами, необходимыми для исполнения им трудовых обязанностей.

7.1.4. Выплачивать в полном размере причитающуюся Работнику заработную плату в сроки, установленные правилами внутреннего трудового распорядка.

7.1.5. Обеспечивать бытовые нужды Работника, связанные с исполнением им трудовых обязанностей.

7.1.6. Осуществлять обязательное социальное страхование Работника в порядке, установленном федеральными законами.

7.1.7. Исполнять иные обязанности, установленные действующим законодательством Российской Федерации.

7.2. Работодатель имеет право:

7.2.1. Поощрять Работника за добросовестный эффективный труд.

7.2.2. Требовать от Работника исполнения трудовых обязанностей, определенных в Должностной инструкции, бережного отношения к имуществу Работодателя и других работников, соблюдения правил внутреннего трудового распорядка.

7.2.3. Привлекать Работника к дисциплинарной и материальной ответственности в порядке, установленной действующим законодательством Российской Федерации.

7.2.4. Принимать локальные нормативные акты.

7.2.5. Осуществлять иные права, предусмотренные действующим законодательством РФ, локальными нормативными актами.

8. РЕЖИМ ТРУДА И ОТДЫХА

8.1. Режим труда и отдыха устанавливается Правилами внутреннего трудового распорядка.

9. СОЦИАЛЬНОЕ СТРАХОВАНИЕ РАБОТНИКА

9.1. Работник подлежит социальному страхованию в порядке и на условиях, установленных действующим законодательством.

10. ГАРАНТИИ И КОМПЕНСАЦИИ

10.1. На период действия настоящего Договора на Работника распространяются все гарантии и компенсации, предусмотренные действующим законодательством РФ. При расторжении трудового договора в связи с ликвидацией Работодателя или сокращением численности или штата работников Работодателя Работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). В исключительных случаях средний месячный заработок сохраняется за Работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, если в двухнедельный срок после увольнения Работник обратился в этот орган и не был им трудоустроен.

10.2. Выходное пособие в размере не менее двухнедельного среднего заработка выплачивается Работнику при расторжении трудового договора по причине:

— несоответствия Работника занимаемой должности или выполняемой работе вследствие состояния здоровья, препятствующего продолжению данной работы (подп.»а» п.3 ст.81 ТК РФ);

— призыва Работника на военную службу или направления его на заменяющую ее альтернативную гражданскую службу (п.1 ст.83 ТК РФ);

— восстановления на работе работника, ранее выполнявшего эту работу (п.2 ст.83 ТК РФ);

— отказа Работника от перевода в связи с перемещением Работодателя в другую местность (п.9 ст.77 ТК РФ).

10.3. В случае расторжения настоящего Договора в связи со сменой собственника Работодателя новый собственник обязан выплатить Работнику компенсацию в размере трех средних месячных заработков Работника.

11. ОТВЕТСТВЕННОСТЬ СТОРОН

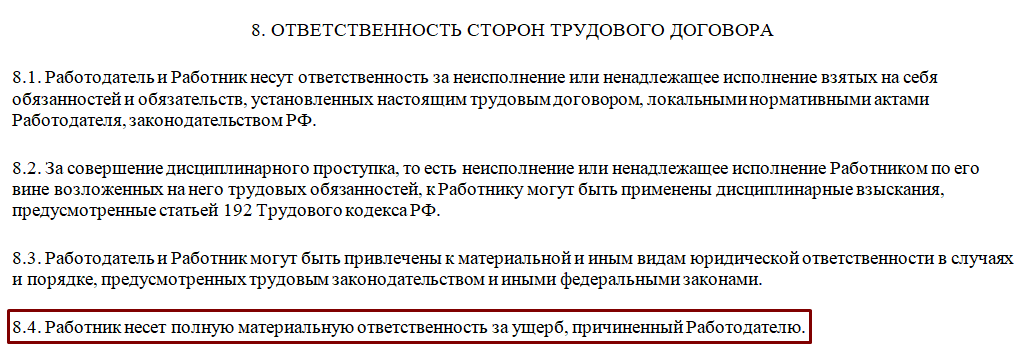

11.1. В случае неисполнения или ненадлежащего исполнения Работником своих обязанностей, указанных в настоящем договоре, нарушения трудового законодательства, Правил внутреннего трудового распорядка Работодателя, иных локальных нормативных актов Работодателя, а также причинения Работодателю материального ущерба он несет дисциплинарную, материальную и иную ответственность согласно действующему законодательству РФ.

11.2. Работодатель несет материальную и иную ответственность, согласно действующему законодательству, в случаях:

— незаконного лишения Работника возможности трудиться;

— причинения Работнику ущерба в результате увечья или иного повреждения здоровья, связанного с исполнением им своих трудовых обязанностей;

— причинения ущерба имуществу Работника;

— задержки заработной платы;

— в других случаях, предусмотренных законодательством РФ.

В случаях, предусмотренных в законе, Работодатель обязан компенсировать Работнику моральный вред, причиненный неправомерными действиями Работодателя.

11.3. Работник несет полную материальную ответственность за прямой ущерб, причиненный Работодателю. В случаях, предусмотренных федеральным законом, Работник возмещает Работодателю убытки, причиненные его виновными действиями. При этом расчет убытков осуществляется в соответствии с нормами, предусмотренными гражданским законодательством.

11.4. Работник несет также ответственность за ущерб, возникший у Работодателя в результате возмещения им ущерба иным лицам.

12. ПРЕКРАЩЕНИЕ ДОГОВОРА

12. Основанием для прекращения настоящего трудового договора является:

12.1. Соглашение сторон (ст.78 ТК РФ);

12.2. Истечение срока трудового договора (п.2 ст.58 ТК РФ), за исключением случаев, когда трудовые отношения фактически продолжаются и ни одна из сторон не потребовала их прекращения;

12.3. Расторжение трудового договора по инициативе Работника, при этом Работник обязан предупредить Работодателя не позднее, чем за 2 недели (ст.80 ТК РФ);

12.4. Расторжение трудового договора по инициативе Работодателя (ст.81 ТК РФ), в том числе в случае смены собственника имущества Работодателя (ст.75 ТК РФ);

12.5. Перевод Работника по его просьбе или с его согласия на работу к другому работодателю или переход на выборную работу (должность);

12.6. Отказ Работника от продолжения работы в связи со сменой собственника имущества Работодателя, изменением подведомственности (подчиненности) Работодателя либо его реорганизацией (ст.75 ТК РФ);

12.7. Отказ Работника от продолжения работы в связи с изменением существенных условий трудового договора (ст.73 ТК РФ);

12.8. Отказ Работника от перевода на другую работу вследствие состояния здоровья в соответствии с медицинским заключением (часть вторая ст.72 ТК РФ);

12.9. Отказ Работника от перевода в связи с перемещением Работодателя в другую местность (часть первая ст.72 ТК РФ);

12.10. Обстоятельства, не зависящие от воли сторон (ст.83 ТК РФ);

12.11. Нарушение установленных Трудовым кодексом РФ или иным федеральным законом правил заключения трудового договора, если это нарушение исключает возможность продолжения работы (ст.84 ТК РФ);

12.12. Иные основания, предусмотренные законодательством РФ.

12.2. Во всех случаях днем увольнения Работника является последний день его работы.

13. ОСОБЫЕ УСЛОВИЯ

13.1. Условия настоящего трудового договора носят конфиденциальный характер и разглашению не подлежат.

13.2. Условия настоящего трудового договора имеют обязательную юридическую силу для сторон. Все изменения и дополнения к настоящему трудовому договору оформляются двусторонним письменным соглашением.

13.3. Споры между сторонами, возникающие при исполнении трудового договора, рассматриваются в порядке, установленном действующим законодательством РФ.

13.4. Во всем остальном, что не предусмотрено настоящим трудовым договором, стороны руководствуются законодательством РФ, регулирующим трудовые отношения.

13.5. Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, один из которых хранится у Работодателя, а другой – у Работника.

14. ЮРИДИЧЕСКИЕ АДРЕСА И ПЛАТЁЖНЫЕ РЕКВИЗИТЫ СТОРОН

Работодатель

Юр. адрес:

Почтовый адрес:

ИНН:

КПП:

Банк:

Рас./счёт:

Корр./счёт:

БИК:

Работник

Регистрация:

Почтовый адрес:

Паспорт серия:

Номер:

Выдан:

Кем:

Телефон:

15. ПОДПИСИ СТОРОН

Должностные обязанности главного бухгалтера

Деятельность данного работника описывается в законах бухгалтерского учета, которые вступили в силу 6 декабря 2011 года, после отмены аналогичного закона от 23 октября 1990 года. Эти правовые акты имеют несколько различий, одними из которых являются должностные обязанности главбуха.

В предыдущем акте говорилось, что данный работник должен выполнять следующие функции:

- Составлять и сдавать бухгалтерские отчеты;

- Разрабатывать учетную политику организации;

- Контролировать сохранность имущества организации;

- Обеспечивать хозяйственным операциям предприятия законность.

Новый акт из перечисленных функций сотрудника оставил единую обязанность – введение и составление бухгалтерской документации. За сохранность имущества, разработку учетной политики и законность хозяйственных операций теперь несет полную ответственность работодатель.

Такие изменения представлены грамотно, ведь полномочия руководителя намного шире отдельного работника этого предприятия и при возникновении конфликтной ситуации в представлениях о законности и правильности хозяйственной деятельности последнее слово все-таки остается за директором.

Помимо этого заниматься организацией какой-либо деятельности на предприятии также должен руководитель. Он может делегировать некоторую часть этих задач главбуху, но обязан контролировать их выполнение и функциональность. А вот что касается ведения бухгалтерской документации, то заниматься этим должен непосредственно главбух, ведь это его прерогатива.

На основании этих данных и составляются бухгалтерские отчеты, которыми пользуются:

- Акционеры;

- Банки;

- Внебюджетные организации;

- Государственные предприятия;

- Органы статистики;

- Деловые партнеры.

Помимо бухучета данные работники занимаются введением налогового учета и статистической деятельностью. Управляет этим отделом соответственно главбух, но контролирует правомерность его действий все-таки руководитель.

Виды материальной ответственности главного бухгалтера

Может ли главный бухгалтер предприятия быть материально ответственным лицом? Прежде чем ответить на данный вопрос, необходимо разобраться с видами ответственности данного сотрудника перед работодателем. Рассмотрим их:

- Полная мат ответственность – подразумевает возмещение причиненного материального ущерба в полной мере.

- Персональное обязательство – предусмотренное трудовым договором, составленным при приеме на работу.

- Ограниченная ответственность, которая наступает относительно нормативов ТК.

Обратите внимание! В последнем случае имеется в виду ответственность за материальный ущерб, который возник по причине неумышленного нарушения трудовой инструкции бухгалтером. Размер ущерба в данном случае приравнивают к месячной заработанной плате бухгалтера.

Полная мат ответственность предполагает возмещение ущерба причиненного организации и сотрудникам главным бухгалтером в полном объеме. Этот вид обязательства действует только при наличии у работодателя составленного и подписанного бухгалтером договора о полной материальной ответственности. Но существуют нюансы, при которых данный вид обязательства действителен и без договора. Такое действие возможно в следующих случаях:

- Умышленное нанесение ущерба в алкогольном или наркотическом опьянении;

- Разглашение главбухом государственных или коммерческих тайн, если предварительно им же был подписан договор о неразглашении;

- Причинение умышленного ущерба в сговоре с третьими лицами для собственного обогащения, при доказательстве данных неправомерных действий судом.

Обратите внимание! Размер ущерба в таких случаях устанавливается судовым органом.

| Вид ответственности | Пример на предприятии |

|---|---|

| Ограниченная ответственность | Рядовой сотрудник бухгалтерии компании ООО «Сладости», Иванов И.В проводил операцию по продаже партии конфет одному из оптовых магазинов. По своей ошибке (невнимательности) была указанна неверная цифра в показателе веса отпускаемых конфет. Указом директора предприятия проводится списание с заработной платы оцененной суммы ущерба в 30 000 рублей. Размер недоплаты по вине бухгалтера составил 30 000 рублей. Его месячная заработная плата составляет 32500 рублей. Итого, сумма зарплаты за текущий месяц сотруднику бухгалтерии составила 2500 рублей с учетом материальной ответственности по ст. 241 ТКРФ. |

| Полная ответственность | Сотрудник бухгалтерии предоставил заведомо ложные данные ряду сотрудников не начислении им меньшей суммы заработной платы в текущем месяце, нежели было выделено предприятием и установлено в их трудовом договоре. Разницу суммы бухгалтер присвоил лично. |

Помимо ограниченного и полного материального обязательства к главбуху может применяться персональная мат ответственность, которая описана в трудовом договоре и оговорена при найме на работу. Дополнительных договоров заключать не требуется, поскольку такие бумаги не будут признаны действительными соответствующему законодательству.

В договоре найма можно предусмотреть увольнение или полное возмещение суммы ущерба, если действия, которые осуществил данный работник, привели к финансовым потерям предприятия или его сотрудников. В данном случае работодателю необходимо доказать факт правонарушения:

- Необоснованность выполненных действий;

- Их связь с негативными последствиями и финансовыми потерями для организации;

- Доказать и оценить сумму реального ущерба.

Варианты включения норм о мат ответственности главного бухгалтера

Существует несколько вариантов включения норм о мат обязательстве главного бухгалтера:

- Оригинальный текст 243 статьи Трудового кодекса Российской Федерации повествует, что материальное обязательство обязательно должно быть включено в трудовой договор, который составляется и подписывается сторонами при найме на работу работника данной должности. Формулировку можно взять из текста статьи и внести в договор в соответствующем пункте.

- Также можно заключить дополнительный договор о материальных обязательствах работника. В нем целесообразно полагаться на типовую форму, которая вытекает из судебной практики. Помимо этого нужно указать, что данный документ является приложением к основному соглашению на основании той же статьи 243.

- Внести соответствующую формулировку также можно в должностную инструкцию, если она сформулирована и подписана работником как отдельная часть трудового договора.

Для сотрудников бухгалтерии, которые не имеют прямого отношения к финансовым операциям, существуют определенные нормы законодательства, в которых описано, что ответственность применяется согласно нормам должностной инструкции и трудового договора.

Обратите внимание! Документ о полной мат ответственности заключается непосредственно с бухгалтером-кассиром, который лично выполняет операции по распределению финансовых средств и продажам.

Существуют некоторые условия подписания такой бумаги:

- Наемный работник должен подписать бумагу в письменной форме.

- Возраст сотрудника, подписывающего документ, должен достигнуть восемнадцати лет.

- Договор должен соответствовать определенной форме, которая издана постановлением Министерства труда Российской Федерации.

Условия наступления материальной ответственности главного бухгалтера

Материальная ответственность руководителя бухгалтерии наступает по условиям общих положений или дополнительных. Рассмотрим каждую группу более детально:

- Общие. К данному положению относятся следующие условия:

- Неправомерность осуществляемых действий бухгалтером, которые привели к финансовым потерям предприятия;

- Отсутствие обстоятельств, которые исключают мат обязательство руководителя бухгалтерии;

- Соблюдение условий, прописанных в соглашении о материальной ответственности;

- Виновность в совершенном деянии;

- Наличие ущерба и его размер;

- Причинно-следственная связь.

- Дополнительные. По другому виду возмещения работником руководителю полного ущерба предусматривается такими пунктами Трудового кодекса РФ:

- Совершение административного проступка;

- Преднамеренная порча имущества;

- Разглашение государственной или коммерческой тайны;

- Недостача полученных ценностей;

- По другим Федеральным законам.

Самой распространенной причиной для взыскания полного ущерба с руководителя бухгалтерии является решение, вынесенное налоговым органом, о привлечении данного работника к ответственности за несвоевременно оплаченные налоговые платежи, некорректное исчисление, не вовремя представленные декларации, доначисление взносов.

Судовой орган при рассмотрении таких дел, как правило, указывает о том, что недоимка не может служить суммой ущерба, поскольку данные взносы входят в обязанность любому налогоплательщику. Пени, штрафы, другие санкции, которые наложили на предприятии, это уже другой вопрос.

Как обосновать противоправность действий руководителя бухгалтерии? При доказательстве его противоправности следует следующие нюансы:

- Нарушение, которое допустил работник, повлекло за собой привлечение предприятия к ответственности, должно отличаться нарушение его должностных обязанностей, прописанных в трудовом соглашении или должностной инструкции.

- Помимо этого одного наложения взимания налоговой инспекцией недостаточно. По факту правонарушения руководством организации обязательно должно быть проведено служебное расследование с прикрепленным к доказательствам письменным объяснением главбуха. Если проступок выявлен, то вполне логично закончить операцию привлечением виновного к материальной или дисциплинарной ответственности.

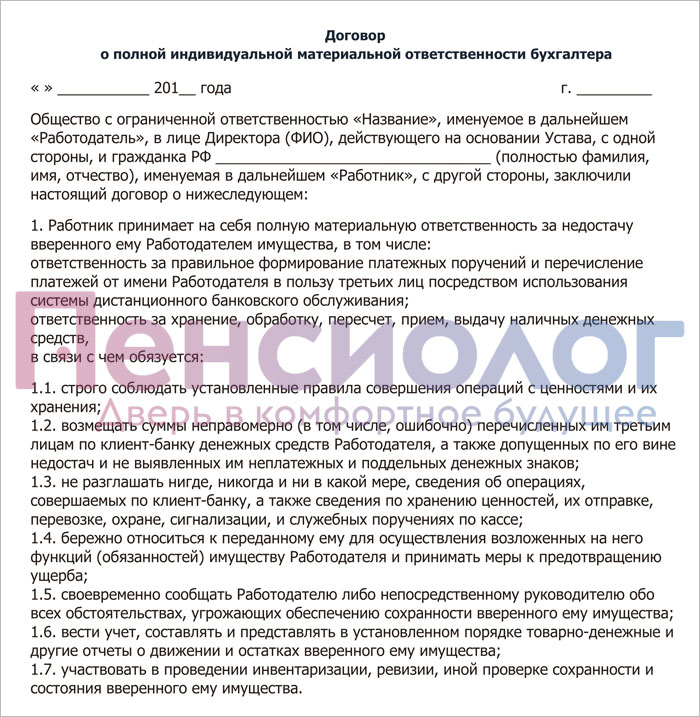

Образцы договоров о материальной ответственности главного бухгалтера

В трудовом законодательстве действуют регулируемые меры, собственные нормы, применить которые в случае финансового ущерба могут обе стороны. Согласно правовым актам такие меры могут применяться, как к руководителю, так и сотруднику. Основная их часть урегулирована в статьях 238, 239, 240, 241, 242, 243, 244, 245, 246, 247 и 248 Трудового Кодекса России (ТК РФ). Поэтому при приеме на работу бухгалтера, у сторон часто возникает вопрос, о целесообразности заключения соглашения.

Тем не менее, решает этот вопрос работодатель. Порядок подписания такого соглашения следующий:

- Работодатель назначает секретаря или другого работника ответственным за хранение и составление данного документа.

- В организации издается указ о назначении выбранного человека ответственным за сохранность.

- При принятии на должность главного бухгалтера конкретного человека, с ним заключается трудовое соглашение.

- Если в предприятии для сотрудника предусмотрена ограниченная ответственность, секретарь распечатывает документ в двух аналогичных образцах.

- Стороны подписывают соглашение, и у каждой стороны остается один экземпляр.

Как и любой другой документ, договор о материальной ответственности главбуха имеет свои нюансы заполнения. В такой бумаге в обязательном порядке должны быть указаны следующие разделы:

- наименование документа;

- дата и номер заключения соглашения;

- название организации;

- фамилия, имя, отчество руководителя;

- ФИО бухгалтера;

- должностные обязанности сотрудника;

- обязанности руководителя;

- основные аспекты, по которым определяется условия мат ответственности за причинение материального ущерба предприятию;

- подписи сторон;

- их реквизиты.

Условия, которые прописываются в соглашении о мат ответственности, могут иметь следующий вид:

- Своевременно сообщать работодателю о возникших ситуациях, которые могут повлечь за собой материальный ущерб компании.

- Своевременно сдавать всю учетную документацию.

- Ответственно составлять финансовые отчеты.

- Беречь имущество компании.

- Качественно осуществлять свои действия.

Также следует учитывать при подписании соглашения тот факт, что даже после увольнения данный сотрудник несет обязательство за нанесенный ущерб компании во время его работы на данном предприятии. Помимо этого руководитель бухгалтерии может быть привлечен к следующим санкциям:

- Административное обязательство – при нарушении ведения документации;

- Уголовное – при неуплате налогов, неправильном исчислении зарплаты сотрудникам и умышленном искажении финансовых отчетов;

- Дисциплинарное – при невыполнении своих должностных обязанностей в полной мере;

- Материальное – при нанесении имуществу компании материального вреда.

Расторгнуть договор с главбухом можно при смене руководства, которое вступило в права правления спустя три месяца после назначения. Также осуществить операцию можно при действующем руководстве по его же инициативе, если выявлены необоснованные действия, которые повлекли за собой финансовые потери компании.

При этом нет специфических условий проведения процедуры. Единственным нюансом является осуществление инвентаризации, которую необходимо проводить в составе персонала. У судового органа в таком случае не должно возникнуть подозрений о предвзятости членов комиссии. Также на данном акте должны быть все подписи сотрудников, которые проводили инвентаризацию и их письменное подтверждение при обнаружении ущерба. При возникновении у суда сомнений в точности отражения результатов, работник может подать встречный иск о клевете.

Главный бухгалтер является одной из самых ответственных должностей любого предприятия. Такие люди распределяют финансы, составляют налоговую отчетность. Поэтому нередко в организациях возникают ситуации, которые приводят к привлечению организации к ответственности или ее финансовым потерям. С кого взыскивать ущерб и как это сделать мы рассказали в данной статье.

Помимо этого любой сотрудник бухгалтерии при найме на работу должен внимательно изучить свои должностные обязанности и все пункты трудового соглашения. Только такая процедура позволяет сотруднику уберечь себя в дальнейшем от возможных неприятностей и уголовной ответственности за совершенные деяния бухгалтером.

>Материальная ответственность главного бухгалтера — кто будет отвечать по договору?

Какой выход находит в данной ситуации закон?

Обязанности

Деятельность главбуха регламентируется Законом №402-ФЗ от 06.12.2011 года «О бухгалтерском учёте». Данный закон вступил в силу после отмены аналогичного, №129-ФЗ от 23.11.1990 года. Между этими правовыми актами наблюдается значительная разница в определении перечня обязанностей главных бухгалтеров. Ранее к ним относились:

- разработка учётной политики предприятия;

- ведение бухучёта;

- составление и сдача бухгалтерской отчётности;

- контроль за имуществом предприятия;

- обеспечение законности хозяйственных операций предприятия.

Новый закон оставил единственную задачу — ведение в организации бухгалтерского учёта. И за соблюдение законодательства в деятельности фирмы, и за контроль над активами организации, и за процедуры по формированию учётной политики и предоставлению отчётности теперь отвечает руководитель.

Такое изменение представляется правильным, потому что полномочия директора шире полномочий подчинённого ему сотрудника, а при возникновении конфликта в понимании правильности и законности хозяйственной деятельности предприятия решающее слово должно оставаться за руководителем.

Заниматься организацией какого-либо процесса на предприятии, будь то подготовка отчётности или разработка механизмов учёта без привлечения административных ресурсов, также проблематично. Директор фирмы может делегировать главному бухгалтеру часть его прежних задач, но контроль их выполнения и функции руководства процессами остаются за ним.

Ведение бухучёта, как непрерывная фиксация и отражение в регистрах всех хозяйственных операций, оформляемых первичными документами, это реальная прерогатива главбуха. На основании данных бухучёта составляется бухгалтерская отчётность, пользователи которой:

- собственники (акционеры);

- государственные органы, в том числе ИФНС и внебюджетные фонды, органы статистики;

- банки;

- деловые партнёры организации.

Кроме бухгалтерской отчётности, бухгалтерии вменяют в обязанности ведение налогового учёта и отчётности, нередко — статистической и управленческой.

Руководство бухгалтерией, как обязательным структурным подразделением большинства предприятий, также осуществляет главбух. Однако, по закону руководитель имеет право:

- воспользоваться для ведения учёта услугами сторонней организации;

- вести учёт самому (для субъектов малого предпринимательства, некоммерческих партнёрств, участников проекта «Сколково», организаций, применяющих упрощённую систему налогообложения).

Если речь идёт о банке или кредитной организации, такого выбора нет — главбуха обязательно придётся принимать на работу.

Материальная ответственность

Как и ко всякому наёмному работнику, к главному бухгалтеру применимы правоотношения, регламентированные Трудовым кодексом РФ, а его обязанности обусловлены только трудовым договором и уточняются в должностной инструкции. Но может ли он быть материально ответственным лицом?

Ограниченная материальная ответственность, при которой с сотрудника по статьям 238 и 241 ТК РФ может быть взыскан реальный ущерб в сумме не более среднемесячного заработка, также касается абсолютно каждого сотрудника.

Но к главбуху может быть применена и полная персональная ответственность, но только по трудовому договору, (пункт 8 статьи 243 ТК РФ).

Не требуется заключать других дополнительных договоров ещё и потому, что такой документ будет признан не соответствующим законодательству.

Так как противоречит Постановлению Минтруда №85 от 31.12.2002 года. В данном постановлении содержится полный и закрытый перечень должностей и работ, при исполнении которых с работниками заключают договоры о полной мат.ответственности. Гл. бухгалтеров в нём нет. Скачать образец договора материальной ответственности вы сможете в конце данного раздела.

Итак, в трудовом договоре возможно предусмотреть и полное возмещение ущерба, и увольнение в случае, если решения, принятые данным работником, привели к утрате имущества (активов). В таком случае работодателю в критической ситуации придётся доказывать:

- необоснованность решений;

- их причинно-следственную связь с негативными для предприятия последствиями;

- оценить и доказать реальный ущерб.

Другой вид отнесения полного ущерба на виновное лицо предусматривается следующими пунктами статьи 243 Трудового кодекса РФ:

- по иным Федеральным законам;

- в случае недостач полученных ценностей, (невозвращённых подотчётных сумм, например);

- вследствие причинения вреда умышленными действиями;

- порчи имущества в состоянии алкогольного, токсического, наркотического опьянения;

- преступных действий (поджог, кража и т.п.)

- административного проступка;

- нарушения коммерческой тайны.

Они также относятся к любому лицу, трудящемуся в организации, и в том числе к главбуху.

Договор о материальной ответственности с главным бухгалтером — образец.

Договор о полной материальной ответственности бухгалтера — образец.

Риски, связанные с отсутствием опыта, квалификации и безответственностью

Квалификационные требования к лицу, занимающему пост главбуха, направлены на обеспечение требуемого для данной работы уровня знаний:

- высшее или специальное профессиональное образование;

- опыт работы в бухучёте или аудите для специалистов с высшим образованием от трёх лет из пяти последних, и для специалистов со специальным образованием от пяти лет из семи последних;

- отсутствие непогашенных судимостей за преступления в экономической сфере.

Той же квалификации основного персонала должны соответствовать и привлечённые сторонней организацией лица, осуществляющие ведение бухучета на договорной основе или с применением аутсорсинга.

К специфическим нарушениям, способным повлечь убытки и связанным с должностными обязанностями гл. бухгалтеров, можно отнести следующие:

- принятие к учёту неверно оформленных первичных документов;

- неверное начисление налогов и отчислений во внебюджетные фонды;

- искажение отчётности;

- нарушение правил ведения учёта и отчётности;

- несоблюдение кассовой дисциплины;

- неправильное начисление зарплаты и ведение расчётов с работниками.

Каждое из указанных нарушений влечёт за собой реальные потери для предприятия. Это пени и штрафы от налоговых органов, возмещение в бюджет пошлины по судебным искам от работников и контрагентов.

Рассмотрим случаи взаимоотношений с контрагентами, когда может наступить ответственность главбуха. Допустим, контрактом предусмотрена неустойка за несвоевременное оформление документации по сделке.

Если предприятие добровольно, или по решению суда уплатило покупателю проценты за просрочку предоставления счёта-фактуры, которые забыл выписать гл. бухгалтер, реальна ситуация, когда за ущерб заплатит именно он.

Статья 238 Трудового кодекса РФ запрещает взимать с виновного лица упущенную выгоду, то есть если по вине бухгалтерии упущена дисконтная скидка от поставщика или дифференцированная пониженная процентная ставка банка, никто из работников материально не пострадает.

Риски, связанные с преступными действиями

Средства массовой информации периодически рассказывают, как гл. бухгалтеры используют свою должность в корыстных целях. Существует множество способов мошенничества, когда деньги предприятия перетекают в их карманы. Ведь одно дело — уклонение от уплаты налогов, и совсем другое — личная нажива.

Организация преступных схем, присвоение имущества, растрата, подлог документов — такие виновные действия, во-первых, достаточно непросто выявить, во-вторых, сложно доказать. Предупредить злоупотребление доверием или обман руководителю практически невозможно.

Какие меры можно предпринять от непрофессиональных или преступных действий? Можно порекомендовать: