Маржинальная прибыль

Содержание

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

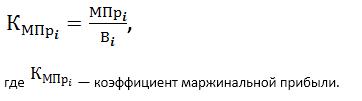

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли, который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

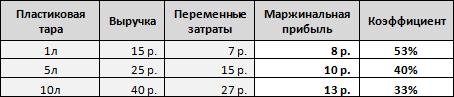

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго — 25 р. минус 15 р. и 40 р. минус 27 р. — для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л — 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности — это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

![]()

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

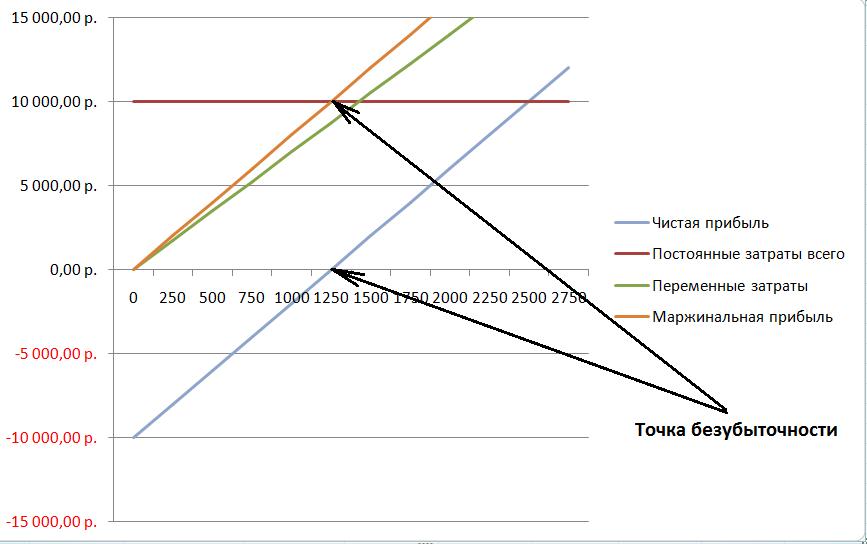

Рассмотрим значения contribution margin и чистой прибыли для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек — на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные — это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны ), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть валовая прибыль (или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

KncFD723HA8

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше — оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Подводя итог, можно сказать, что маржинальная прибыль используется для анализа рентабельности предприятия и оценки прибыльности той или иной продукции, а также в бизнес-планировании, однако редко используется для отчётности внутри самой компании или для предоставления её в налоговые органы. Также рекомендуем узнать, что такое бухгалтерская прибыль.

Маржинальная Прибыль = Выручка – переменные затраты

Маржинальная Прибыль = Постоянные затраты + Операционная прибыль

2 этап. Определяется коэффициент вклада в формирование прибыли (Квкл). Он показывает, сколько маржинальной прибыли приходится на единицу выручки.

Коэффициент вклада = Маржинальная прибыль/ Выручка

3 этап.

Определяется порог рентабельности – это такая выручка, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Порог рентабельности = Постоянные затраты/Коэффициент вклада

На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем вновь начнет убывать… и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности.

Объем производства, при котором предприятие не несет убытков и не имеет прибыли, называется точкой безубыточности.

Точка безубыточности = Постоянные затраты/Маржинальная прибыль на ед.

Графически точку безубыточности и порога рентабельности можно представить следующим образом:

Линия АВ, показывающая постоянные издержки, которые не меняются в зависимости от объема, проходит параллельно оси Х. Вертикальное расстояние между линией АВ и линией АС при любом определенном объеме характеризует совокупные переменные издержки производства данного объема продукции, а вертикальное расстояние между ОА при любом определенном объеме производства характеризует совокупные издержки производства данного объема. Когда продукция не реализуется, совокупные издержки не равны нулю, а равны ОА. Когда объем выпуска равен Х, совокупные издержки представлены линией СХ, которая равна = ХВ + ВС (ХВ — фиксированные элементы издержек (то же, что ОА) и ВС — переменные элементы издержек).

Для каждой конкретной цены продажи единицы конечного продукта линия ОD будет показывать величину доходов при различных объемах продаж. Пересечение линии совокупного дохода с линией совокупных издержек определяет точку безубыточности (BEP) «N», объем продаж, при котором совокупный доход равен совокупным издержкам (переменным и постоянным). Любая разность по вертикали между линией совокупного дохода и совокупных издержек справа от BEP показывает прибыль при данном объеме производства, в то время как убытки будут показываться на графике слева от BEP, потому как в этом случае совокупные издержки превышают совокупный доход.

4 этап. Зная порог рентабельности, можно определить запас финансовой прочности предприятия. Разница между достигнутой фактической выручкой от реализации и порогом рентабельности составляет запас финансовой прочности предприятия.

Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств:

Запас финансовой прочности = Выручка от реализации – Порог рентабельности (в ден.ед.)

Запас финансовой прочности = (Выручка – Порог рентабельности) / Выручка (коэфф.)

Запас финансовой прочности показывает превышение объема производства над величиной выручки, достаточной для покрытия убытков. Запас финансовой прочности тем выше, чем ниже сила операционного рычага. Чем выше этот показатель, тем безопаснее себя чувствует предприятие перед угрозой негативных изменений (уменьшения выручки или увеличения издержек).

5 этап. Определение операционной прибыли, т.е. прибыли за минусом всех затрат.

Операционная прибыль = Запас финансовой прочности * Коэффициент вклада

или

Операционная прибыль = Выручка от реализ. – Переменные затраты – Постоянные затраты

6 этап. Определение операционного рычага.

Операционный рычаг = Маржинальная прибыль / Операционная прибыль

или

Операционный рычаг = 1+(Постоянные затраты / Операционная прибыль)

Пример: Предприятие «Дельта» производит и реализует 6000 пар обуви в год. Цена единицы изделия – 2100 руб. Переменные затраты на единицу изделия – 1000 руб. Постоянные затраты – 5000 тыс. руб. Определим ключевые показатели операционного анализа.

Показатель Расчет Значение Маржинальная прибыль (тыс. руб) 6 * (2,1 – 1,0) 6600 Коэффициент вклада в формирование прибыли (%) 6 600 / (6000 * 2,1) 52 Точка безубыточности (шт.) 5 000 / (2,1 – 1,0) 4545 Порог рентабельности (тыс. руб.) 5 000 / 0,52 9545 Запас финансовой прочности (%) (12 600 – 9545) / 12 600 24 Операционная прибыль (тыс. руб.) (12 600 – 9545) * 0,52 1600 Операционный рычаг 6 600 / 1 600 4

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

?В * ОР = ? ОП

Если в нашем примере предприятие предполагает увеличить объем производства (продаж) на 10%, то операционная прибыль вырастет на 40% (10% * 4).

Таким образом, операционный рычаг показывает, во сколько раз больше изменится операционная прибыль относительно изменения объема продаж в любом направлении.

Операционный рычаг (леверидж) – это потенциальная возможность влиять на доход путем изменения структуры себестоимости и объема продаж.

Операционный рычаг характеризует производственный (операционный) риск, связанный с колебаниями операционной прибыли относительно изменений выручки.

Сила воздействия операционного рычага зависит от относительной величины постоянных издержек. Для предприятий, отягощенных громоздкими производственными фондами, высокая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков.

Операционный анализ является инструментом, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами, прибылью, ассортиментом.

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению постоянных затрат предприятия. И наоборот, при благоприятной конъюнктуре товарного рынка и наличии определенного запаса прочности, требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены. В такие периоды предприятие может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию основных производственных фондов.

Для предприятий, имеющих историю деятельности, можно рассчитать максимально допустимое значение операционного рычага, а, следовательно, и максимально допустимую величину постоянных затрат. Так, разделив 100% (максимально допустимое снижение операционной прибыли) на вариацию объема продаж (максимальное процентное изменение объема продаж, выявленное при анализе ретроспективных данных), получим максимально допустимое значение операционного рычага.

Пример: Предприятие «МИГ» занимается производством пластиковой упаковки. За последние 6 лет объемы продаж составили: Год 1 2 3 4 5 6 Среднее значение Стандартное отклонение Вариация Объем продаж, тыс. шт. 100 120 250 180 175 210 172,5 55,66 32,26

Определим максимально допустимое значение операционного рычага для предприятия «МИГ»:

100% / 32,26 = 3,09

При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями деятельности, определяющими различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того, следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокое значение операционного рычага, теряют гибкость в управлении своими затратами.

Таким образом, при использовании операционного анализа в управленческих целях следует помнить: *

операционный рычаг – это мера того, как процентное изменение в объеме продаж повлияет на прибыль; *

если предприятие достигло точки безубыточности, то при высоком операционном рычаге даже небольшой рост продаж может принести значительный рост прибыли; *

по мере удаления выручки от порога рентабельности сила воздействия операционного рычага ослабевает, а запас финансовой прочности увеличивается, это связано с относительным уменьшением постоянных затрат в общих затратах; *

сила воздействия операционного рычага тем больше, чем меньше доля переменных затрат, а значит выше доля постоянных затрат в общей сумме издержек. На предприятиях с высокими переменными издержками колебания операционной прибыли почти совпадают с изменениями в объемах реализации; *

операционный рычаг работает и в обратную сторону. Большой операционный рычаг опасен, поскольку каждый процент снижения выручки оборачивается пропорционально операционному рычагу снижением прибыли и предприятие быстро входит в зону убытков; *

большой операционный рычаг усиливает риск для инвесторов, так как источником дохода, как кредиторов, так и собственников, является операционная прибыль.

Ограничения применения операционного анализа: 1.

Данный анализ применим к предприятиям, производящим один вид продукции или небольшой ассортимент. 2.

На практике наблюдается тенденция к снижению цены при увеличении объема производства, следовательно, кривая объема продаж (выручки) не всегда линейна. 3.

Затраты не всегда могут быть точно подразделены на постоянные и переменные. 4.

Считается, что число произведенных единиц равно числу проданных, а на практике это не всегда так. 5.

При операционном анализе не учитывается изменение стоимости денежной единицы. 6.

Эффект операционного рычага проявляется только в релевантном диапазоне.

Результаты операционного анализа используются, прежде всего, при оптимизации ассортиментной политики, при принятии решений о цене продукции, при ответе на вопрос: производить или покупать?

Добавить комментарий