Лицевой счет т 54

Содержание

- Данные для заполнения

- Как оформляется карточка

- Важная информация

- Лицевые счета сотрудников по заработной плате

- Первичные документы по заработной плате

- Карточка-справка ф.

- Бланкер.ру

- Как работнику получить зарплатную карту

- Зачем нужно открывать счет

- Пошаговая инструкция: открытие счета в казначействе для госконтракта 2019

- Виды лицевых счетов открываемых в органах федерального казначейства

Данные для заполнения

Обычно лицевые счета сотрудников по заработной плате ведутся бухгалтером компании.

Чтобы упорядочить их ведение, была разработана унифицированная форма Т-54 на законодательном уровне. Благодаря ей, лицевой счет работника показывает все возможные выплаты ему на протяжении всей трудовой деятельности у конкретного работодателя.

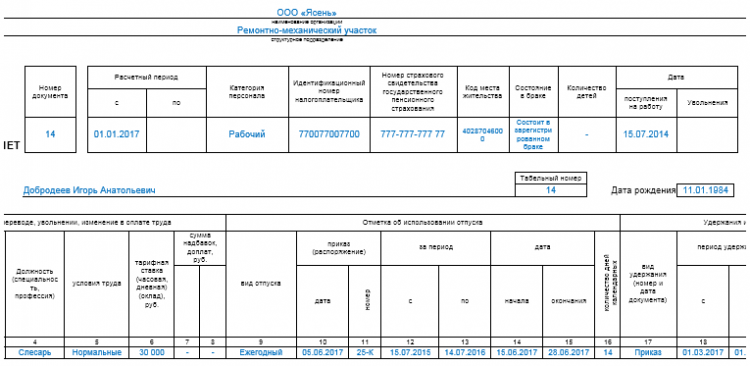

Пример заполнения формы Т-54

Данные, которые подлежат занесению в форму Т-54 и форму Т-54а, вносятся на основании таких первичных сведений, подтвержденных документально:

- табель учета отработанного времени;

- больничные листы установленного образца;

- грамотно оформленные путевые листы, которые предполагают возмещение расходов на ГСМ;

- различные приказы, например, о доплате за совмещение должностей на время отпуска сотрудника и т.п.;

- подтверждения на сдельную оплату (наряды в основном);

- рапорты о выработке и иная документация.

Важно! После предоставления таких сведений, их анализа и обработки, составляется платежно-расчетная ведомость для того, чтобы сотрудник смог получить причитающиеся ему выплаты у своего работодателя.

Основанием для оформления формы Т-54 является факт приема сотрудника в организацию. А окончанием будет являться увольнение. Только после этого лицевой счет работника на предприятии закрывается.

Таким образом, форма Т-54 и лицевой счет — это важнейшие составляющие правильного и полноценного функционирования предприятия в Российской Федерации.

Скачать для просмотра и печати:

Постановление от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»

Как оформляется карточка

Существуют строгие правила оформления карточек с лицевыми счетами. Имеются общие требования, которым должны соответствовать данные документы. К таковым относятся:

Существуют строгие правила оформления карточек с лицевыми счетами. Имеются общие требования, которым должны соответствовать данные документы. К таковым относятся:

- заполнение лицевого счета по заработной плате производится с использованием синих или черных чернил;

- какие-либо исправления являются недопустимыми. Это касается и использование любых корректирующих средств (замазок, лент и т.п.);

- бланк лицевого счета работника по образцу заполнения содержит обязательно титульную страницу и стандартную таблицу из 49 граф.

Кроме этого, лицевая карточка сотрудник, а именно бланк по зарплате, имеет инструкцию по заполнению, обязательную для всех уполномоченных сотрудников предприятия по их ведению и учету.

Титульный лист

В самом начале заполняется титульная страница. В данном разделе подлежат внесению такие сведения:

- ФИО сотрудника предприятия;

- дата начала ведения лицевого счета работника;

- наименование работодателя;

- структурное подразделение, где будет работать гражданин и его должность;

- ОКПО и ОКУД;

- ИНН и СНИЛС;

- номер по табелю;

- дата рождения;

- семейное положение работника.

Важно! Кроме этого, обязательно указывается расчетный период.

Заполнение граф

Далее заполняется таблица по графам:

Далее заполняется таблица по графам:

- с 1 по 8 раздел — это информация о приеме к работодателю, о произведенных переводах внутри компании, изменении размеров заработка сотрудника, тарифных ставках, возможных дополнительных выплатах;

- данные о всех отпусках работника прописываются в графах с 9 по 16;

- если у гражданина производятся какие-либо удержания, то данная информация заносится в графы с 17 по 21;

- налоговый вычет прописывается в 22 графе формы;

- в графе 23 указывается месяц составления счета;

- информация из табеля учета рабочего времени вносится в графы с 24 по 27;

- все возможные начисления прописываются в графах 28-37 (заработная плата, отпускные и т.д.);

- НДФЛ, алиментные выплаты — это графы 38-46 личной карточки т54;

- любая задолженность между работником и работодателем указывается в 47 и 48 графе;

- 49 графа содержит сведения об итогах по выплатам за отчетный период (месяц).

Важно! Форма Т-54 является очень удобным документом для предприятия, по которой можно проследить доход сотрудника за весь период трудоустройства.

Посмотрите видео о выплате зарплаты в 1С Предыдущая статья: Приказ об установлении лимита остатка наличных средств по кассе Следующая статья: Регистрация по месту жительства для граждан РФ в 2018 году

Важная информация

При использовании специализированной бухгалтерской программы «1С:Зарплата и управление персоналом» большинство бухгалтеров сталкиваются с двумя проблемами:

- Как распечатать лицевой счет работника. Где в ЗУП лицевые счета сотрудников и как их распечатать? Чтобы получить ЛС специалиста на бумажном носителе, войдите в меню программы, выберите пункт «Отчеты», далее «Лицевой счет по форме № Т-54 (Т-54а). В появившемся диалоговом окне выберите Ф.И.О. специалиста, по которому требуется распечатать ЛС, выберите отчетный период (календарный год), определите параметры печати. Документ готов к печати.

- Как зарегистрировать банковский лицевой счет работника для перечисления заработной платы. Чтобы внести номер карты или банковской книжки работника для зачисления зарплаты, перейдите в меню программы 1С «ЗУП», выберите вкладку «Расчет зарплаты по организациям», затем перейдите в пункт «Касса и банк», далее — «Лицевые счета сотрудников организации». Затем выбираем пункт «Добавить» и регистрируем номер расчетного счета специалиста, который открыт в банковской организации.

>Карточки справки по зарплате обязательно нужно вести их

Лицевые счета сотрудников по заработной плате

→ → Актуально на: 20 сентября 2019 г.

Для учета труда и его оплаты законодательством предусмотрены унифицированные формы первичной учетной документации. О лицевом счете расскажем в нашей консультации.

Лицевой счет работника применяется для ежемесячного отражения всех видов начислений работнику, удержаний из сумм заработной платы и выплат в течение календарного года. По сути это единственный первичный документ, который заполняется отдельно на каждого работника и содержит полную информацию о производимых с ним расчетах по заработной плате. Ведется лицевой счет на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплаты.

«Лицевой счет» утверждена Постановлением Госкомстата РФ от 05.01.2004 № 1.

При автоматизированной обработке данных по заработной плате указанным Постановлением предлагается Лицевой счет (свт), в которой уже заполнены условно-постоянные реквизиты, необходимые для расчета заработной платы (наименование организации, Ф.И.О. работника, его табельный номер и другие), а различные виды выплат и удержаний обозначены в виде кодов. Ведение лицевых счетов по указанным формам не является обязательным ().

Работодатель может самостоятельно разработать форму первички для отражения сведений о выплаченной в течение календарного года заработной плате. Необходимо лишь, чтобы в самостоятельно разработанных формах присутствовали обязательные реквизиты первичного учетного документа (). В настоящее время редкий бухгалтер рассчитывает заработную плату вручную.

Гораздо чаще он использует специализированные бухгалтерские программы, в которых предусмотрено ведение в числе прочего и лицевых счетов работников. В таком случае лицевой счет работника должен ежемесячно распечатываться, заверяться подписью ответственного лица с указанием даты составления и вкладываться или вклеиваться в бумажный лицевой счет. Приведем пример , утвержденного Постановлением Госкомстата РФ от 05.01.2004 № 1. ![]()

Подписывайтесь на наш канал в

Такое может случиться, если применению подлежит ведомость Т-51. Существуют строгие правила оформления карточек с лицевыми счетами. Имеются общие требования, которым должны соответствовать данные документы.

К таковым относятся:

- заполнение лицевого счета по заработной плате производится с использованием синих или черных чернил;

- какие-либо исправления являются недопустимыми. Это касается и использование любых корректирующих средств (замазок, лент и т.п.);

- бланк лицевого счета работника по образцу заполнения содержит обязательно титульную страницу и стандартную таблицу из 49 граф.

Кроме этого, лицевая карточка сотрудник, а именно бланк по зарплате, имеет инструкцию по заполнению, обязательную для всех уполномоченных сотрудников предприятия по их ведению и учету. В самом начале заполняется титульная страница. В данном разделе подлежат внесению такие сведения:

- ФИО

Первичные документы по заработной плате

Ведет этот табель руководитель подразделения или другие работники, на которых возложили эту обязанность. Все правильно оформленные документы попадают в бухгалтерию.

Там работник рассчитывает сумму зарплаты к выдаче. Все расчеты по зарплате ведутся в расчетно-платежной ведомости.

В некоторых организациях составляют отдельные два документа по начислению заработной платы – расчетную ведомость и платежную ведомость.

В первом из них осуществляется исключительно расчет, а во втором указываются только ФИО, табельный номер и сумма к выплате.

Второй документ является своеобразной распиской в получении заработной платы. В Т-53а регистрируются ведомости за один календарный год. В Т-54 отражаются ежемесячные сведения о заработной плате, полученной работником в течение года, там содержаться записи всех начислений и удержаний. В следующем документе по учету заработной платы — записке-расчете на предоставление ежегодного отпуска работнику производится расчет положенной заработной платы и др.

Карточка-справка ф.

Форма 0504417 утверждена для формирования карточки-справки, используемой в бюджетных учреждениях для регистрации сведений о зарплате каждого сотрудника. Форма 0504417 заполняется на основании расчетно-платежной ведомости и простой расчетной ведомости .

Применение карточки-справки ф.

0504417 закрепляется в учетной политике учреждения. Основанием является . На законодательном уровне не прописано, когда следует распечатывать и как заполнять бланк: вручную или в электронном виде. Поэтому каждое учреждение вправе для себя решать, когда и как формировать в 2019 бланк карточки-справки формы 0504417.

Так как карточка-справка относится к первичным учетным документам бухучета, то заполняет ее бухгалтер. В этом документе отражаются данные о заработной плате, которая начисляется работнику в течение всего года.

Такие справочные сведения заносятся в карточку ежемесячно.

Также в карточке указаны персональные данные работника:

- ФИО, дата рождения, образование, стаж;

- отдел (цех), квалификация, табельный номер;

- оклад или ставка;

- семейное положение, наличие детей и иждивенцев;

- дата приема на работу, выхода на пенсию.

![]()

Пять способов сократить бумажную работу по номенклатуре дел смотрите в . В карточке-справке ф. 0504417 должны быть отражены все начисленные и удержанные суммы по зарплате, а также суммы к выдаче по каждому человеку.

Информация вносится по всем видам начислений и удержаний, а также по источникам финансирования. Организация может по своему усмотрению использовать карточку-справку формы 0504417 для обобщения информации о суммах вознаграждения физлицу, выполнившему работы или услуги согласно заключенному договору между работником и учреждением. Данные о дополнительных выплатах отражаются в разделе «Отметки о приеме на работу и переводах».

Заполняя этот раздел, необходимо отразить данные:

- 1, 2 графа — номер и дата приказа по учреждению, который является основанием для дополнительных выплат;

- 3, 4 графа – наименование учреждения или структурного подразделения, должность;

- 5 графа – размер заработной платы;

- 6-13 графа – суммы и виды начислений на заработную плату, доплат.

В унифицированную форму 0504417 разрешено вносить дополнительные реквизиты, но убирать уже имеющиеся запрещено, поэтому их нужно также заполнять.

Карточку-справку формы 0504417 подписывают исполнитель и ответственный исполнитель, указывают дату формирования. При заполнении карточки в электронной программе могут возникнуть . Если проверка их выявит, документы придется переделывать в ручную, так как карточки-справки будут уже сформированы и подшиты. ![]()

Бланкер.ру

Форма по ОКУД №0504417 создана для ведения карточки-справки, которая используется для регистрации справочных сведений на каждого сотрудника. Заполнение основывается на расчетно-платежной ведомости (соответствующая форма 0504401), и простой расчетной ведомости (0504402). Законодательно не предусмотрено наличие приложений к карточке-справке.

Использование формы 0504417 в обязательном порядке указывается в учетной политике организации. Заполняется форма ежемесячно, в ней отражают начисления и удержания из зарплаты сотруднику, указываемому в заголовке форме. Учету при этом подлежат разные источники финансового обеспечения (субсидии, а также бюджетные и внебюджетные средства).

Первая таблица, предусмотренная в форме, содержит в отдельных графах такие сведения о сотруднике:

- общие: дата рождения, квалификация, образование и, при наличии, ученая степень;

- стаж работы;

- ставка/оклад;

- количество детей, и лиц, находящихся на иждивении указанного работника;

- группа инвалидности (при наличии);

- дата выхода на пенсию (для работающих пенсионеров).

Раздел отметок о приеме на работу и переводах служит для внесения таких данных:

- основание для доплаты (дата и номер приказа);

- структурное подразделение (наименование);

- должность сотрудника;

- размер зарплаты;

- виды, а также суммы начислений на зарплату.

Последняя таблица формы содержит помесячную разбивку данных об отработанных днях, общем начислении и по отдельным видам, сумме удержаний и общей сумме, полагающейся к выдаче. Карточку-справку визируют подписями исполнитель, с указанием даты, и ответственный исполнитель.

Как работнику получить зарплатную карту

Пластиковые карточки уже давно плотно вошли в нашу жизнь и на самом деле – это очень удобно.

Если раньше работник получал зарплату в кассе организации или ИП, то на данный момент все намного упростилось и з/п переводят прямо с расчетного счета организации на лицевой счет карточки которая принадлежит работнику.

Для того чтобы получить пластиковую карту в банке, работнику достаточно обратиться в банк где открыт расчетный счет организации.

При обращении в банк у работника с собой должен быть паспорт. Придя в банк обратитесь в службу которая занимается пластиковыми картами. Вам достаточно написать заявление и указать в какой организации Вы работаете.

Данные лицевого счета работника

Не могу сказать, как в других регионах, у нас все делается очень быстро и не пройдет пары дней как работнику выдадут зарплатную пластиковую карту. Вместе с ней выдадут документ с реквизитами пластиковой карты данного работника.

Данный документ (из себя он представляет обычный лист А4 формата) на котором распечатаны данные лицевого счета сотрудника который получил пластиковую карту.

Эти данные работник должен передать в бухгалтерию организации (директору ООО в случае если он исполняет обязанности главного бухгалтера либо ИП, если сотрудник работает у предпринимателя).

Стоимость заработной карты работника

Не могу ничего сказать за другие банки, но в нашем ПАО Югра зарплатная пластиковая карта выдается работнику бесплатно, при чем деньги не берут как с самого работника, так и с работодателя.

Хотя ценовая политика у каждого банка своя и возможно в других банках будут какие-либо отличия. Я исследование не проводил.

Как оплачивать з/п на пластиковую карту

Время и сроки оплаты заработной платы устанавливает работодатель. У меня например 25 числа каждого месяца платится аванс и 15 числа платится зарплата.

Я думаю это самый оптимальный вариант. Так же не забывайте, что работодатель является налоговым агентом и должен отчислять с заработной платы работника налог НДФЛ.

Подводя итог статьи:

- Открытие лицевого счета и выдача пластиковой зарплатной карты банковские работники делают сами после заявления работника (при наличии паспорта);

- Получать зарплатную пластиковую карту нужно в банке где открыт расчетный счет работодателя (в этом случае Вам не надо будет ничего переплачивать);

- Данные реквизиты лицевого счета необходимо отдать в бухгалтерию или человеку который исполняет обязанности бухгалтера;

- Оплату за пользование зарплатной картой банк не берет (хотя тут все зависит от банка).

Вот в общем-то и все. Все легко и просто, работодателю остается только вовремя переводить зарплату и платить взносы за работника в ПФР, ФОМС и ФСС.

>Как открыть счет в казначействе: пошаговая инструкция

Зачем нужно открывать счет

В письме Минэкономразвития России № Д28и-2613 от 11.09.2015 сказано, что заказчику необходимо открыть лицевой счет в казначействе для обеспечения исполнения контракта, заключенного в соответствии с положениями Федерального закона о контрактной системе № 44. В том случае, если юридическое лицо, выступающее в роли заказчика, получает субсидирование из бюджета, то есть является получателем бюджетных средств, то оно в обязательном порядке открывает счет в территориальном органе Федерального казначейства — ТОФК.

Ведение операций через ТОФК — казначейское сопровождение госконтрактов — необходимо для усиления контроля над исполнением и целевым использованием бюджетных средств.

ФК контролирует:

- госконтракты на поставку товаров, работ, услуг в размере от 100 млн руб., если по условиям данных контрактов предусмотрено авансирование;

- договоры о предоставлении взносов в уставной капитал, имущество юридических лиц в том случае, если они являются источниками его финансирования;

- соглашения на выделение субсидий и бюджетных инвестиций юридическим лицам;

- НПА, устанавливающие порядок предоставления субсидирования ПБС, за исключением тех документов, в которых предусмотрено заключение соглашения о предоставлении субсидии;

- договорные отношения, установленные в процессе исполнения госконтрактов и соглашений организаций.

Пошаговая инструкция: открытие счета в казначействе для госконтракта 2019

Порядок открытия и ведения Л/С в ТОФК регламентируется приказом № 21н от 17.10.2016.

Чтобы открыть счет в казначействе, юр лицу необходимо следовать инструкции.

1. Собрать определенный пакет документов (как бюджетникам, так и иным юридическим лицам). С перечнем требуемой документации лучше ознакомиться на официальном сайте ФК.

2. Подготовить заявление по форме 05311752.

3. Заполнить и нотариально заверить карточку образцов подписей по форме 05311753.

4. Сделать нотариально заверенную копию контракта, на основании которого возникла необходимость открывать такой Л/С.

5. Подготовить заверенную копию справки о внесении предприятия в ЕГРЮЛ.

6. Подготовить заверенную копию Устава организации. Для бюджетного учреждения также понадобится заверенное у нотариуса либо у ГРБС «Положение о БУ» (или Устав).

7. Запросить справку в ИФНС о том, что организация является налогоплательщиком и приложить копию свидетельства о постановке на учет в налоговой.

8. Оформить справку в ФСС о том, что учреждение является плательщиком социальных страховых взносов.

9. Собрать необходимые документы и предоставить полный пакет в ТОФК. Федеральное казначейство рассматривает предоставленные бумаги и в течение пяти рабочих дней уведомляет юрлицо о своем решении.

Виды лицевых счетов открываемых в органах федерального казначейства

- 1. Для учета операций, осуществляемых участниками бюджетного процесса в рамках их бюджетных полномочий, органами Федерального казначейства открываются и ведутся следующие виды лицевых счетов:

- а) лицевой счет, предназначенный для отражения операций главного распорядителя, распорядителя бюджетных средств по распределению бюджетных ассигнований, лимитов бюджетных обязательств, предельных объемов финансирования 1 (далее — бюджетные данные) по подведомственным распорядителям и получателям бюджетных средств (далее — лицевой счет главного распорядителя (распорядителя) бюджетных средств);

- б) лицевой счет, предназначенный для учета операций по кассовым поступлениям в бюджеты субъектов Российской Федерации (местные бюджеты) и кассовым выплатам из бюджетов субъектов Российской Федерации (местных бюджетов) (далее — лицевой счет бюджета);

- в) лицевой счет, предназначенный для учета бюджетных данных, полученных получателем бюджетных средств; для отражения операций получателя бюджетных средств по распределению лимитов бюджетных обязательств по кодам статей (подстатей) соответствующих групп (статей) классификации операций сектора государственного управления в пределах доведенных ему лимитов бюджетных обязательств (при наличии соответствующих бюджетных полномочий у получателя бюджетных средств); для учета принятых получателем бюджетных средств бюджетных обязательств и оплаты денежных обязательств, осуществления получателем бюджетных средств бюджетных операций за счет средств бюджета (в том числе в иностранной валюте и (или) источника дополнительного бюджетного финансирования) (далее — лицевой счет получателя бюджетных средств);

- г) лицевой счет, предназначенный для отражения операций, связанных с администрированием доходов бюджетов бюджетной системы Российской Федерации (далее — лицевой счет администратора доходов бюджета);

- д) лицевой счет, предназначенный для отражения операций получателя бюджетных средств со средствами, поступающими в соответствии с законодательными и иными нормативными правовыми актами Российской Федерации, законодательными и иными нормативными правовыми актами субъектов Российской Федерации и муниципальными правовыми актами, в соответствии с заключенным Соглашением, во временное распоряжение получателя бюджетных средств, а также подразделения судебных приставов (далее — лицевой счет для учета операций со средствами, поступающими во временное распоряжение получателя бюджетных средств);

- е) лицевой счет, предназначенный для отражения операций главного администратора источников внутреннего финансирования дефицита бюджета по распределению бюджетных ассигнований по подведомственным администраторам источников внутреннего финансирования дефицита бюджета с полномочиями главного администратора и (или) администраторам источников внутреннего финансирования дефицита бюджета (далее — лицевой счет главного администратора источников внутреннего финансирования дефицита бюджета (администратора источников внутреннего финансирования дефицита бюджета с полномочиями главного администратора));

- ж) лицевой счет, предназначенный для отражения операций главного администратора источников внешнего финансирования дефицита бюджета по распределению бюджетных ассигнований по подведомственным администраторам источников внешнего финансирования дефицита бюджета с полномочиями главного администратора и (или) администраторам источников внешнего финансирования дефицита бюджета (далее — лицевой счет главного администратора источников внешнего финансирования дефицита бюджета (администратора источников внешнего финансирования дефицита бюджета с полномочиями главного администратора));

- з) лицевой счет, предназначенный для учета бюджетных ассигнований, полученных администратором источников внутреннего финансирования дефицита бюджета от главного администратора источников внутреннего финансирования дефицита бюджета (администратора источников внутреннего финансирования дефицита бюджета с полномочиями главного администратора), а также для отражения операций администратора источников внутреннего финансирования дефицита бюджета по привлечению и погашению источников внутреннего финансирования дефицита бюджета (далее — лицевой счет администратора источников внутреннего финансирования дефицита бюджета);

- и) лицевой счет, предназначенный для учета бюджетных ассигнований, полученных администратором источников внешнего финансирования дефицита бюджета от главного администратора источников внешнего финансирования дефицита бюджета (администратора источников внешнего финансирования дефицита бюджета с полномочиями главного администратора), а также для отражения операций администратора источников внешнего финансирования дефицита бюджета по привлечению и погашению источников внешнего финансирования дефицита бюджета (далее — лицевой счет администратора источников внешнего финансирования дефицита бюджета);

- к) лицевой счет, предназначенный для учета бюджетных данных, полученных иным получателем бюджетных средств, а также для отражения операций иного получателя бюджетных средств по перечислению (возврату) бюджетных средств, включая операции в иностранной валюте, на счет иного получателя бюджетных средств, открытый ему в банке (далее — лицевой счет иного получателя бюджетных средств);

- л) лицевой счет, предназначенный для отражения операций получателя бюджетных средств, бюджетного (автономного) учреждения либо организации, принявших бюджетные полномочия в соответствии с переданными бюджетными полномочиями получателя бюджетных средств (далее — лицевой счет для учета операций по переданным полномочиям получателя бюджетных средств).

- 2. Для учета операций, осуществляемых бюджетным учреждением, органами Федерального казначейства открываются и ведутся следующие виды лицевых счетов:

- а) лицевой счет, предназначенный для учета операций со средствами бюджетных учреждений (за исключением субсидий на иные цели, а также бюджетных инвестиций, предоставленных бюджетным учреждениям из соответствующих бюджетов бюджетной системы Российской Федерации) (далее — лицевой счет бюджетного учреждения);

- б) лицевой счет, предназначенный для учета операций со средствами, предоставленными бюджетным учреждениям из соответствующих бюджетов бюджетной системы Российской Федерации в виде субсидий на иные цели, а также бюджетных инвестиций (далее — отдельный лицевой счет бюджетного учреждения);

- в) лицевой счет, предназначенный для учета операций со средствами обязательного медицинского страхования, поступающими бюджетному учреждению (далее — лицевой счет бюджетного учреждения для учета операций со средствами ОМС).

- 3. Для учета операций, осуществляемых автономным учреждением, органами Федерального казначейства открываются и ведутся следующие виды лицевых счетов:

- а) лицевой счет, предназначенный для учета операций со средствами автономных учреждений (за исключением субсидий на иные цели, а также бюджетных инвестиций, предоставленных автономным учреждениям из соответствующих бюджетов бюджетной системы Российской Федерации) (далее — лицевой счет автономного учреждения);

- б) лицевой счет, предназначенный для учета операций со средствами, предоставленными автономным учреждениям из соответствующих бюджетов бюджетной системы Российской Федерации в виде субсидий на иные цели, а также бюджетных инвестиций (далее — отдельный лицевой счет автономного учреждения);

- в) лицевой счет, предназначенный для учета операций со средствами обязательного медицинского страхования, поступающими автономному учреждению (далее — лицевой счет автономного учреждения для учета операций со средствами ОМС).

- 4. Для учета операций, осуществляемых организацией, органом Федерального казначейства открывается и ведется лицевой счет, предназначенный для учета операций со средствами юридического лица (его обособленного подразделения), не являющегося участником бюджетного процесса (далее — лицевой счет для учета операций не участника бюджетного процесса) 2.

- 5. При открытии лицевых счетов, указанных в пунктах 4 — 7 настоящего Порядка, им присваиваются номера.

- 5.1. Номер лицевого счета состоит из одиннадцати разрядов, где:

- 1 и 2 разряды — код лицевого счета;

- 3 и 4 разряды — первые два разряда кода органа Федерального казначейства, присваиваемого Федеральным казначейством в установленном порядке (далее — код по КОФК);

- 5 разряд — код типа бюджета;

с 6 по 10 разряд — учетный номер;

- 11 разряд — контрольный разряд.

- 5.2. Код лицевого счета указывается в соответствии со следующими видами лицевых счетов:

- 01 — лицевой счет главного распорядителя (распорядителя) бюджетных средств;

- 02 — лицевой счет бюджета;

- 03 — лицевой счет получателя бюджетных средств;

- 04 — лицевой счет администратора доходов бюджета;

- 05 — лицевой счет для учета операций со средствами, поступающими во временное распоряжение получателя бюджетных средств;

- 06 — лицевой счет главного администратора источников внутреннего финансирования дефицита бюджета (администратора источников внутреннего финансирования дефицита бюджета с полномочиями главного администратора);

- 07 — лицевой счет главного администратора источников внешнего финансирования дефицита бюджета (администратора источников внешнего финансирования дефицита бюджета с полномочиями главного администратора);

- 08 — лицевой счет администратора источников внутреннего финансирования дефицита бюджета;

- 09 — лицевой счет администратора источников внешнего финансирования дефицита бюджета;

- 10 — лицевой счет иного получателя бюджетных средств;

- 14 — лицевой счет для учета операций по переданным полномочиям получателя бюджетных средств;

- 20 — лицевой счет бюджетного учреждения;

- 21 — отдельный лицевой счет бюджетного учреждения;

- 22 — лицевой счет бюджетного учреждения для учета операций со средствами ОМС;

- 30 — лицевой счет автономного учреждения;

- 31 — отдельный лицевой счет автономного учреждения;

- 32 — лицевой счет автономного учреждения для учета операций со средствами ОМС;

- 41 — лицевой счет для учета операций неучастника бюджетного процесса.

- 5.3. Код типа бюджета устанавливается в соответствии со следующими значениями:

- 1 — федеральный бюджет;

- 2 — бюджет субъекта Российской Федерации;

- 3 — местный бюджет;

- 4 — бюджет государственного внебюджетного фонда Российской Федерации;

- 5 — бюджет территориального государственного внебюджетного фонда;

- 6 — средства организации, а также средства бюджетного (автономного) учреждения.

Для лицевого счета бюджета код типа бюджета «1», «5», «6» указываться не может.

Для лицевого счета администратора доходов бюджета, открываемого федеральному органу государственной власти (государственному органу), федеральному казенному учреждению, Центральному банку Российской Федерации, а также органу государственной власти субъекта Российской Федерации в части переданных полномочий Российской Федерации, устанавливается код типа бюджета «1».

Для лицевого счета администратора доходов бюджета, открываемого органу государственной власти субъекта Российской Федерации (государственному органу субъекта Российской Федерации), казенному учреждению субъекта Российской Федерации, а также органу местного самоуправления, органу местной администрации в части переданных полномочий субъекта Российской Федерации, устанавливается код типа бюджета «2».

Для лицевого счета администратора доходов бюджета, открываемого органу местного самоуправления, органу местной администрации, муниципальному казенному учреждению, устанавливается код типа бюджета «3».

Для лицевого счета администратора доходов бюджета, открываемого органу управления территориальным государственным внебюджетным фондом, устанавливается код типа бюджета «5».

- (Абзац дополнительно включен с 25 августа 2013 года Приказом Казначейства России от 21 июня 2013 года № 8н.)

- 5.4. Учетный номер формируется следующим образом:

- — при открытии соответствующего лицевого счета участнику бюджетного процесса федерального уровня используется его код по Сводному реестру главных распорядителей, распорядителей и получателей средств федерального бюджета, главных администраторов и администраторов доходов федерального бюджета, главных администраторов и администраторов источников финансирования дефицита федерального бюджета (далее — Сводный реестр);

- — при открытии соответствующего лицевого счета участнику бюджетного процесса субъекта Российской Федерации (муниципального образования, территориального государственного внебюджетного фонда) учетный номер присваивается органом Федерального казначейства по месту открытия соответствующего лицевого счета в рамках кода органа Федерального казначейства, вида лицевого счета и типа бюджета;

- (Абзац в редакции, введенной в действие с 25 августа 2013 года Приказом Казначейства России от 21 июня 2013 года № 8н — см. предыдущую редакцию.)

- — при открытии лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств учетный номер присваивается органом Федерального казначейства по месту открытия лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств в рамках кода органа Федерального казначейства, вида лицевого счета и типа бюджета;

- — при открытии соответствующего лицевого счета бюджетному (автономному) учреждению, организации, учетный номер присваивается органом Федерального казначейства по месту открытия лицевого счета бюджетному (автономному) учреждению, организации в рамках кода органа Федерального казначейства, вида лицевого счета и типа бюджета.

Добавить комментарий