Леверидж

Содержание

- Финансовый рычаг предприятия. Формула и расчет на примере ОАО «Русгидро»

- Эффект финансового рычага. Формула расчета

- Пример расчета эффекта финансового рычага для ОАО «Русгидро» по балансу

- Расчет эффекта финансового рычага для ОАО «Русгидро»

- Коэффициент финансового левериджа: формула

- Коэффициент финансового рычага: примеры расчета

- Еще найдено про коэффициент финансового левериджа

- Эффект финансового рычага

- Эффект финансового рычага — что показывает

- Еще найдено про финансовый рычаг

- Расчет эффекта финансового рычага

- Классификация эффекта финансового рычага

Финансовый рычаг предприятия. Формула и расчет на примере ОАО «Русгидро»

Рассмотрим финансовый рычаг предприятия, экономический смысл, формулу расчета эффекта финансового рычага и пример его оценки для компании ОАО «Русгидро».

Финансовый рычаг предприятия (аналог: кредитное плечо, кредитный рычаг, финансовый леверидж, leverage) – показывает, как использование заемного капитала предприятия влияет на величину чистой прибыли. Финансовый рычаг является одним из ключевых понятий финансового и инвестиционного анализа предприятия. В физике использование рычага позволяет, прикладывая меньшие усилия поднять больший вес. Аналогичный принцип действия и в экономике для финансового рычага, который позволяет, прилагая меньшее количество усилий увеличить размер прибыли.

Цель использования финансового рычага заключается в увеличении прибыли предприятия за счет изменения структуры капитала: долей собственных и заемных средств. Необходимо отметить, что увеличение доли заемного капитала (краткосрочных и долгосрочных обязательств) предприятия приводит к снижению ее финансовой независимости. Но в тоже время с увеличением финансового риска предприятия увеличивается и возможность получения большей прибыли.

Эффект финансового рычага. Формула расчета

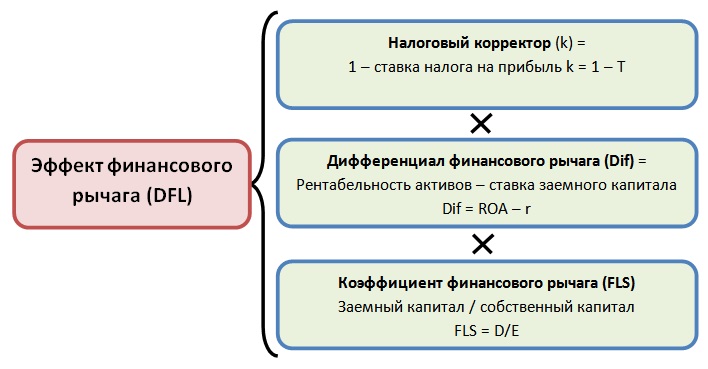

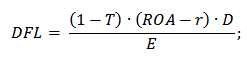

Эффект финансового рычага представляет собой произведение дифференциала (с налоговым корректором) на плечо рычага. На рисунке ниже показана схема ключевых звеньев формирования эффекта финансового рычага.

Если расписать три показателя, входящих в формулу то она будет иметь следующий вид:

DFL – эффект финансового рычага;

T – процентная ставка налога на прибыль;

ROA – рентабельность активов предприятия;

r – процентная ставка по привлеченному (заемному) капиталу;

D – заемный капитал предприятия;

Е – собственный капитал предприятия.

Итак, разберем более подробно каждый из элементов эффекта финансового рычага.

Налоговый корректор

Налоговый корректор показывает как влияет изменение ставки налога на прибыль на эффект финансового рычага. Налог на прибыль платят все юридические лица РФ (ООО, ОАО, ЗАО и т.д.), и его ставка может изменяться в зависимости от рода деятельности организации. Так, например, для малых предприятий занятых в жилищно-коммунальной сфере итоговая ставка налога на прибыль составит 15,5%, тогда как ставка налога на прибыль без поправок составляет 20%. Минимальная ставка налога на прибыль по закону не может быть ниже 13,5%.

Диффереренциал финансового рычага

Дифференциал финансового рычага (Dif) представляет собой разницу между рентабельностью активов и ставки по заемному капиталу. Для того чтобы эффект финансового рычага был положителен необходимо чтобы рентабельность собственного капитала была выше, чем проценты по кредитам и ссудам. При отрицательном финансовом рычаге предприятие начинает терпеть убытки, потому что не может обеспечить эффективность производства выше, чем плата за заемный капитал.

|

Значение дифференциала |

|

|

Dif <0 |

Предприятие быстро накапливает убытки |

|

Dif >0 |

Предприятие увеличивает размер получаемой прибыли за счет использования заемных средств |

|

Dif=0 |

Рентабельность равна процентной ставки по кредиту, эффект финансового рычага равен нулю |

Коэффициент финансового рычага

Коэффициент финансового рычага (аналог: плечо финансового рычага) показывает, какую долю в общей структуре капитала предприятия занимают заемные средства (кредиты, ссуды и др. обязательства), и определяет силу влияния заемного капитала на эффект финансового рычага.

Пример расчета эффекта финансового рычага для ОАО «Русгидро» по балансу

Одной из формул расчета эффекта финансового рычага является превышение рентабельности капитала (ROA, Return on Assets) над рентабельностью собственного капитала (ROE, Return on Equity). Рентабельность капитала (ROA) показывает прибыльность использования предприятием, как собственного капитала, так и заемного капитала, тогда как ROE отражает только эффективность собственного. Формула расчета будет иметь следующий вид:

![]() где:

где:

DFL – эффект финансового рычага;

ROA – рентабельность капитала (активов) предприятия;

ROE – рентабельность собственного капитала

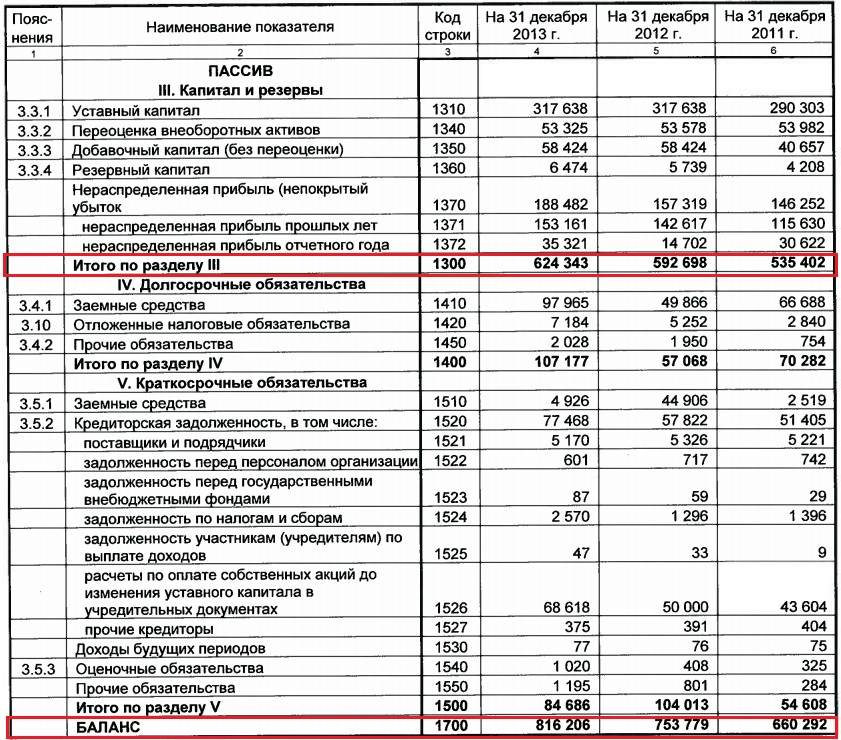

Рассчитаем эффект финансового рычага для предприятия ОАО «Русгидро» по балансу. Для этого рассчитаем коэффициенты рентабельности, формулы которых представлены ниже:

Расчет коэффициента рентабельности активов (ROA) по балансу

Расчет коэффициента рентабельности собственного капитала (ROE) по балансу

Баланс ОАО «Русгидро» был взят с официального сайта предприятия.

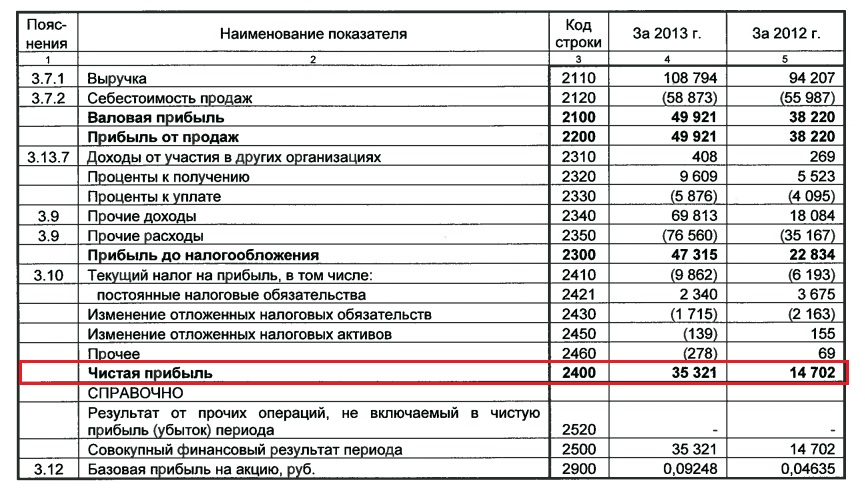

Отчет о финансовых результатах представлен ниже:

Более подробно про рентабельность активов читайте в статье: «Рентабельность активов (ROA). Формула. Пример расчета для ОАО «КБ Сухой»».

Расчет эффекта финансового рычага для ОАО «Русгидро»

Рассчитаем каждый из коэффициентов рентабельности и оценим эффект финансового рычага для предприятия ОАО «Русгидро» за 2013 год.

ROA = 35321 / 816206 =4,3%

ROE = 35321 / 624343 = 5,6%

Эффект финансового рычага (DFL) = ROE – ROA = 5,6 – 4,3= 1,3%

Эффект показывает, что использование заемного капитала предприятием ОАО «Русгидро» позволило увеличить прибыльность деятельности на 1,3%. Размер эффекта финансового рычага от рентабельности капитала составляет около ~30%, что является оптимальным соотношением и показывает на результативное управление заемным капиталом.

Резюме

Эффект финансового рычага показывает эффективность использования заемного капитала предприятием для роста его эффективности и прибыльности. Повышение прибыльности позволяет реинвестировать средства в развитие производства, технологии, кадрового и инновационного потенциала. Все это позволяет повысить конкурентоспособность предприятия. Неграмотное же управление заемным капиталом может привести к быстрому росту неплатежеспособности и возникновению риску банкротства.

к.э.н. Жданов Иван Юрьевич

Вошедший в обиход экономиста термин «леверидж» буквально обозначает «подъемный рычаг», т. е. устройство, применяя которое можно добиться изменения существующего состояния. В финансовом смысле под левериджем понимают инструмент, влияющий на состояние компании. Познакомимся с понятием финансового левериджа, его вычислением и применением в анализе работы фирмы.

Коэффициент финансового левериджа: формула

Формула вычисления показателя такова:

Кфл = ЗК / СК

где ЗК – заемный, а СК – собственный капитал.

Поскольку в структуру ЗК входят пассивы долго- и краткосрочные, то в расчете участвуют и те и другие. Их значения зафиксированы в строках баланса: долгосрочные займы в строке 1400, краткосрочные обязательства – в строке 1500. Показатель СК отражен в строке 1300 баланса.

Таким образом, рассчитать Кфл можно по формуле:

Кфл = (стр. 1400 + стр. 1500) / стр. 1300

Оптимальным считается значение Кфл в рамках 0,5–07, определяющее долю ЗК в общем капитале в диапазоне 50-70%. Подобное значение указывает на предельное увеличение прибыли при минимуме рисков. Для торговых компаний и банков приемлемы более высокие показатели, если при этом гарантирован поток денежных поступлений.

Превышение Кфл этих значений свидетельствует о слишком высокой доле ЗК в пассивах компании, что может привести предприятие к утрате финансовой независимости и платежеспособности, и, как следствие, к банкротству. Впрочем, нормативы коэффициентов во многом зависят отрасли, поэтому необходимо сопоставлять полученные значения Кфл со среднеотраслевыми показателями и показателями других предприятий отрасли.

Коэффициент финансового рычага: примеры расчета

Пример 1

По балансу компании на 31.12.2018 величина заемных средств составила 25 600 тыс. руб., в том числе по долгосрочным займам – 20 000 тыс. руб., по краткосрочным обязательствам – 5600 тыс. руб. Размер собственного капитала составил 32 800 тыс. руб., чистой прибыли – 9800 тыс. руб.

Кфл = 25 600 / 32 800 = 0,78 или 78% влияния заемных средств на прибыльность компании.

Для расчета ЭФЛ по балансу определим:

-

рентабельность СК отношением чистой прибыли (ЧП) к СК:

Рск = 9800 / 32 800 х 100% = 29,88%

-

рентабельность капитала отношением ЧП к сумме общего капитала (строка 1700 по балансу):

Рк = 9800 / (32 800 + 25 600) х 100% = 16,78%

ЭФЛ = Рск — Рк, = 29,88 – 16,78 = 13,1%, т.е. сила влияния заемных средств на уровень финансового левериджа составляет 13,1%.

Пример 2

Определим Кфл на основе данных за два года:

|

Период |

Строки по балансу |

Кфл (стр. 1400 + стр. 1500) / стр. 1300 |

|||

|

28 000 |

22 000 |

56 000 |

|||

|

32 800 |

20 000 |

58 400 |

0,78 |

||

По данным анализа можно сделать вывод о превышении доли заемного капитала в структуре капитала компании. Положительным моментом может являться тот факт, что в 2018 году влияние ЗК заметно снизилось, что должно привести к упрочению финансовых позиций компании, выравниванию баланса источников. Речь о возможном привлечении новых кредиторов пока идти не может, поскольку рост ЗК в этой ситуации уже не стимулирует рост СК, а, наоборот, приведет компанию к утрате финансовой независимости.

>Коэффициент финансового левериджа

Еще найдено про коэффициент финансового левериджа

- Использование финансового левериджа для оценки синтетического кредитного рейтинга компании

На основе выявленной обратной связи между уровнем финансового левериджа и коэффициентом покрытия процентов проведена оценка влияния уровня финансового левериджа на кредитный рейтинг - Оптимизация структуры бухгалтерского баланса как фактор повышения финансовой устойчивости организации

Это с одной стороны означает снижение зависимости от внешних кредиторов а с другой — о степени финансовой надежности организации и доверия к нему со стороны банков и населения Коэффициент финансового левериджа - Принципы оптимизации структуры капитала сельскохозяйственного предприятия

Э — СП 8 где ДФ Л — превышение экономической рентабельности над процентной ставкой дифференциал финансового левериджа % вторая — соотношение между заёмным и собственным капиталом характеризующее сумму заёмного капитала используемого предприятием в расчёте на единицу собственного коэффициент финансового левериджа КФ Л КЗ КС 9 где КФ Л — коэффициент финансового левериджа - Операционный, финансовый и налоговый леверидж: трактовка и соотношение

В отечественной литературе этот показатель отдельными авторами называется коэффициентом финансового левериджа или плечом финансового рычага Коэффициент финансового левериджа отражает структуру капитала фирмы и степень ее задолженности кредиторам 4 Данная мера - Оценка эффективности использования собственного и заемного капитала предприятия

В то же время в предприятие с высокой долей собственного капитала кредиторы вкладывают свои средства более охотно Коэффициент финансового левериджа прямо пропорционален финансовому риску предприятия и отражает долю заемных средств в источниках - Аналитические возможности консолидированной отчетности для характеристики финансовой устойчивости

Из коэффициентов представленных в таблице особого внимания заслуживает коэффициент финансового левериджа плечо финансового рычага Изменение величины данного коэффициента зависит от влияния ряда факторов - Пути формирования оптимальной структуры капитала сельскохозяйственного предприятия

КЗ 100 К 1 14,5 29,0 48,7 79,0 30,0 3 Коэффициент финансового левериджа КФ Н КЗ 100 КС 2 0,75 0,82 0,91 1,17 0,78 4. - Оценка рыночной и финансовой устойчивости предприятия

Коэффициент покрытия долгов собственным капиталом 0,540 0,378 0,490 8 Коэффициент финансового левериджа 1,855 2,645 2,040 Коэффициент финансовой зависимости определяет сумму финансовых средств приходящаяся на - Определение нормативных значений коэффициентов финансовой устойчивости для организаций различных видов экономической деятельности в условиях применения отдельных политик финансирования активов

Г В Савицкой рассчитаем нормативное значение коэффициента автономии финансового левериджа и коэффициента концентрации заемного капитала Воспользуемся следующими формулами расчета показателей 1 коэффициента автономии - Политика привлечения заемных средств

По отношению к ней рассчитывается коэффициент финансового левериджа коэффициент финансирования при котором его эффект будет максимальным С учетом суммы собственного капитала - Кредитная политика

По отношению к ней рассчитывается коэффициент финансового левериджа коэффициент финансирования при котором его эффект будет максимальным С учетом суммы собственного капитала - Модель оценки капитальных активов как инструмент оценки ставки дисконтирования

Влияние финансового левериджа на β-коэффициент Финансовый рычаг % Коэффициент бета β Воздействие рычага 0 0,70 0,00 50 - Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 5

Бивера рентабельность активов финансовый леверидж коэффициент покрытия активов собственным оборотным капиталом коэффициент текущей ликвидности Таблица 19. Результаты диагностики - Финансовый цикл и рентабельность активов российских компаний пищевой промышленности: эмпирический анализ взаимосвязи

Выручкаt-1 Growtht Коэффициент финансового левериджа Заемный капиталt Сумма активовt DRt Коэффициент текущей ликвидности Оборотные активыt Краткосрочные обязательстваt - К вопросу управления собственными и привлеченными финансовыми ресурсами организаций

В соответствии с этим организации имеющие низкий коэффициент операционного левериджа в условиях роста объёмов реализации продукции могут в существенно большей мере наращивать коэффициент финансового левериджа т е использовать большую долю заёмных средств в общих источниках финансирования Уровень - Комплексный анализ финансовой устойчивости компании: коэффициентный, экспертный, факторный и индикативный

В качестве такого интегрального показателя можно использовать следующие коэффициенты финансовой устойчивости коэффициент автономии коэффициент маневренности мобильности собственного капитала уровень финансового левериджа коэффициент обеспеченности процентов к уплате коэффициенты обеспеченности собственными оборотными средствами Рост значений этих - Особенности формирования заемного капитала

Слишком низкое значение коэффициента финансового левериджа говорит об упущенной возможности использовать финансовый рычаг — повысить рентабельность собственного капитала - Анализ финансовых результатов деятельности предприятий как источник информации при принятии управленческих решений на примере ОАО Нижнекамскнефтехим

Показателями уровня финансового риска служат коэффициент финансового левериджа Кфл и уровень финансового левериджа Уфл характеризующий процентное изменение чистой прибыли по - Обоснование финансовых решений в управлении структурой капитала малых организаций

Повышение значения коэффициента финансового левериджа свидетельствует о повышении риска вложения капитала в данную организацию По нашему мнению - Оценка дефолта заемщика

Оценки модели с учетом измененного показателя представлены на рис 1. логит-регрессии вероятности дефолта заемщика включением измененного коэффициента финансового левериджа > Показатель финансового левериджа рассчитанный по измененной формуле является значимым на 5%-ном

Эффект финансового рычага

Финансовый рычаг следует рассматривать как важный экономический инструмент, использование которого позволяет при рациональной структуре капитала положительно влиять на финансовое состояние хозяйствующего субъекта. Применение финансового рычага заключается в привлечении заемных средств для финансирования деятельности предприятия на выгодных условиях.

Прирост рентабельности собственного капитала, полученный за счет использования кредита, несмотря на его платность, называется эффектом финансового рычага. Он рассчитывается по формуле:

ЭФР = *ЗК/СК, где

ЭФР – эффект финансового рычага;

ЭР – экономическая рентабельность инвестированного капитала до уплаты налогов (отношение суммы прибыли к среднегодовой стоимости всего инвестированного капитала);

КН – коэффициент налогообложения (отношение суммы налогов к сумме прибыли);

СП — средняя расчетная ставка ссудного процента;

ЗК – заемный капитал;

СК – собственный капитал.

Эффект финансового рычага показывает на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия.

Положительный эффект финансового рычага может быть получен при соблюдении следующих условий:

¨ рентабельность общего капитала (всех ресурсов, используемых в хозяйственном обороте) должна быть выше уровня затрат по привлечению заемного капитала;

¨ несмотря на то, что высокий объем заемных средств, привлеченных на выгодных условиях, может обеспечить более высокий эффект финансового рычага, следует формировать рациональную структуру капитала (соотношение между собственными и заемными средствами).

Тема 4: Организация оборотных средств предприятий.

4.1 Сущность оборотных средств и особенности их кругооборота.

4.2 Классификация оборотных средств.

4.3 Определение плановой потребности в оборотных средствах.

4.4 Источники формирования и пополнения оборотных средств.

4.5 Показатели эффективности использования оборотных средств.

Эффект финансового рычага — что показывает

Это показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при разных уровнях использования заемных средств в структуре капитала.

У роста эффекта финансового рычага есть пределы. Снижение уровня финансовой устойчивости предприятия при повышении используемой доли заемного капитала приводит к увеличению риска банкротства. Это вынуждает кредиторов увеличивать уровень кредитной ставки с учетом включения в нее возрастающей премии за дополнительный финансовый риск. При высоком коэффициенте финансового рычага (при котором использование заемного капитала не дает прироста рентабельности собственного капитала) дифференциал будет сведен к нулю.

В отдельных случаях дифференциал финансового рычага принимает отрицательную величину, при которой рентабельность собственного капитала снизится (часть прибыли, генерируемой собственным капиталом, уходит на погашение высоких ставок процента за кредит).

Таким образом, увеличение коэффициента финансового рычага (привлечение дополнительного заемного капитала) целесообразно при условии, что дифференциал больше нуля. Отрицательное значение дифференциала финансового рычага ведет к снижению рентабельности собственного капитала. В этом случае либо снижают стоимость привлечения заемного капитала, либо отказываются от его использования.

Расчет эффекта финансового рычага дает возможность определить финансовую структуру капитала с позиций выгодного его использования, т.е. выявить предельную долю использования заемного капитала для каждого конкретного предприятия. Однако расчетный показатель предельной доли использования заемного капитала не всегда соответствует менталитету финансовых менеджеров в части допустимого уровня риска снижения финансовой устойчивости предприятия. С этих позиций порог предельной доли использования заемных средств при формировании структуры капитала может быть снижен.

Далее:

- плечо рычага,

- финансовое состояние,

- финансовые ресурсы,

- финансовое положение,

- финансовая деятельность,

- финансовое обязательство,

- финансовые потоки,

- финансовые результаты предприятия,

- финансовый цикл,

- запас финансовой прочности.

Синонимы

финансовый леверидж

Страница была полезной?

Еще найдено про финансовый рычаг

- Особенности анализа консолидированной отчетнсоти (на примере анализа показателей финансового рычага)

Выполнен анализ показателей финансового рычага реальной компании Статья может быть полезна специалистам финансовых служб принимающим финансовые решения в - Анализ состояния и использования заемного (привлеченного) капитала на основе бухгалтерской (финансовой) отчетности

Эффект финансового рычага еще можно характеризовать как приращение к рентабельности собственного капитала за счет использования кредита - Определение уровня риска неплатежеспособности предприятия на основе анализа виртуальной клиентской базы

OLS Перед построением регрессий математически описывающих рассмотренные теории приращения в финансовом рычаге компаний были проверены на независимость Целью этой процедуры являлась проверка гипотезы о случайности - Эффективность использования заемного капитала

К этим факторам относятся изменение плеча финансового рычага т е соотношения собственного и заемного капитала рентабельность общего капитала ROA уровень налогообложения - Структура капитала и финансовая устойчивость организации: практический аспект

Поэтому для того чтобы уравновесить финансовый рычаг и финансовую устойчивость а затем направить их в сторону повышения необходимо рассмотреть следующие ситуации - Статистический анализ взаимосвязей показателей управления капиталом и рыночной стоимости публичных компаний России

По плену финансового рычага D E представленные компании в период 2000 2008 гг количественно неоднородны коэффициент вариации - Формирование скоринговой модели оценки кредитоспособности корпоративного заемщика

Мама собственный капитал составляет 10 000 руб что приводит к искажению соответствующих показателей финансовый рычаг равен 181 957 при среднеотраслевых значениях в диапазоне 0,7-1,5 Таблица 5 Финансовые показатели - Анализ финансовых результатов деятельности предприятий как источник информации при принятии управленческих решений на примере ОАО Нижнекамскнефтехим

Операционный рычаг 1,59 1,75 1,66 1,75 3,27 1,52 1,38 1,45 Финансовый рычаг — 1,60 1,18 1,12 1,02 1,28 1,05 1,30 Совокупный операционный и финансовый рычаг - Модель оценки капитальных активов как инструмент оценки ставки дисконтирования

D E — финансовый рычаг финансовый леверидж Если предположить что компания X функционирует на основе только собственного капитала т - Предупреждение ошибок в оценке инвестиционных проектов: ставки дисконтирования

В статье С В Черемушкина 19 было продемонстрировано что риск налоговой экономии изменяется вместе с финансовым рычагом Для расчета ставки дисконтирования налоговой экономии требуются достаточно сложная финансовая модель и знание - Обоснование финансовых решений в управлении структурой капитала малых организаций

Эффект финансового рычага показывает изменение собственного капитала организации за счет привлечения заемных средств Положительный эффект финансового - Финансовая устойчивость организации и критерии структуры пассивов

Величина собственного капитала тыс руб Финансовый рычаг коэф гр 1 гр 2 Beta-коэффициенты сравнимых компаний коэф Неотрегулированные beta-коэффициенты сравнимых компаний - Оценка эффективности использования собственного и заемного капитала предприятия

Следовательно финансовый рычаг становится главной причиной как повышения суммы и уровня прибыли на собственный капитал так - Теории дивидендной политики и их развитие на примере российского рынка

Коэффициент Тобина Финансовый рычаг Теория предпочтительности дивидендов Акционерный капитал Совокупный капитал Рыночная капитализация Прибыль Теория налоговых предпочтений - Определение оптимальной структуры капитала: от компромиссных теорий к модели APV

E % 80 70 60 50 40 30 20 Финансовый рычаг D E 0,25 0,43 0,67 1,00 1,50 2,33 4,00 Кредитный рейтинг соответствующий финансовому - Особенности финансовой политики компаний в условиях кризиса

Это касается операционного рычага финансового рычага валютного риска кредитного риска и риска ликвидности 8, 9, 16 Снижение рисков - Какая кредитная нагрузка будет оптимальна для компании

ROE L — рентабельность собственного акционерного капитала с учетом финансовой рычага % в год Определяется по формуле ROE L ROE U ROE U — - Формирование многофакторного критерия оценки инвестиционной привлекательности организации

Финансовая привлекательность финансовый рычаг -0,292932 Финансовая привлекательность уровень риска где log Investment appeat степень инвестиционной привлекательности компании - Разработка модели оптимизации структуры капитала промышленного предприятия в условиях неустойчивого финансового развития

WACC показателя эффекта финансового рычага ЭФР экономической добавленной стоимости EVA Результаты проведенной оценки представлены в табл 1. Таблица - Обоснование управленческих решений на основе маржинального анализа

В чем же заключается действие финансового рычага Действие финансового рычага заключается в том что предприятие которое использует заемные средства меняет

Расчет эффекта финансового рычага

Для расчета эффекта финансового рычага (ЭФР) необходимо рассчитать экономическую рентабельность (ЭР) и среднюю расчетную ставку процента (СРСП).

ЭФР = 2/3 (ЭР — СРСП) * ЗС / СС где ЭР = Нетто результат эксплуатации инвестиции / (Собственные средства + Заемные средства),

СРСП = Финансовые издержки по процентам / Заемные средства * 100%

Данная формула может быть представлена в более расширенном варианте.

Назначение сервиса. С помощью онлайн-калькулятора проводится поэтапный анализ деятельности предприятия:

- Расчет эффекта финансового рычага.

- Оценка предпринимательского риска.

- Анализ чувствительности прибыли.

- Анализ чувствительности прибыли к изменениям анализируемого фактора.

- Анализ безубыточности.

- Определение компенсирующего изменения объема реализации при изменении анализируемого фактора.

- Многофакторный операционный анализ.

- Метод процента от продаж.

- Решение онлайн

- Видеоинструкция

Инструкция. Заполните таблицу, нажмите Далее. Отчет с решением будет сохранен в формате MS Word.

Такие показатели, как Собственные средства (СС), Заемные средства (ЗС), Нераспределенная прибыль прошлых лет, Уставный капитал, Текущие активы, Текущие пассивы и Рентабельность продаж можно определить по данным бухгалтерского баланса (найти через калькулятор).

Классификация эффекта финансового рычага

| ЭФР > 0 | ЭФР = 0 | ЭФР < 0 |

| Если ЭФР больше нуля, что это означает? Это указывает на то, что заемные средства выгодно использовать, т.к. выгода от их привлечения больше процентных выплат | Если ЭФР равен нулю, что это означает? Это говорит о том, что выгода от дополнительного заимствования средств равна расходам на их привлечение | Если ЭФР меньше нуля, что это означает? В данном случае предприятие потратит на обслуживание кредита больше средств, чем получит выгоду от его использования |

Пример. Таблица 1 — Исходные данные

| Показатели | Значение |

| 1. Выручка от реализации тыс. руб. | 12231.8 |

| 2. Переменные затраты тыс. руб. | 10970.5 |

| 3. Постоянные затраты тыс. руб. | 687.6 |

| 4. Собственные средства (СС) тыс. руб. | 1130.4 |

| 5. Заемные средства (ЗС) тыс. руб. | 180 |

| 6. Финансовые издержки по заемным средствам (ФИ) тыс. руб. | 32.4 |

Определим финансовые показатели деятельности предприятия

Таблица 1 — Показатели деятельности предприятия

| 1. Прибыль, тыс. руб. | 573.7 |

| 2. Нетто результат эксплуатации инвестиции (НРЭИ), тыс. руб. | 606.1 |

| 3. Валовая маржа (ВМ), тыс. руб. | 1261.3 |

| 4. Квм | 0.103 |

| 5. Доля основных активов, % | 9.241 |

| 6. Рентабельность продаж, % | 4.69 |

1. Расчет эффекта финансового рычага

Для расчета эффекта финансового рычага (ЭФР) необходимо рассчитать экономическую рентабельность (ЭР) и среднюю расчетную ставку процента (СРСП).

ЭР = НРЭИ / Активы * 100 = 606.1 / (1130.4 + 180) * 100 = 46.25%

СРСП = ФИ / ЗC * 100 = 32.4 / 180 * 100 = 18%

ЭФР = 2 / 3(ЭР — СРСП) * ЗС / СС = 2 / 3(46.25% — 18%) * 180 / 1130.4 = 3.0%

РСС = 2 / 3 * ЭР + ЭФР = 2 / 3 * 46.25 + 3.0 = 33.84%

Сущность эффекта финансового рычага: эффект финансового рычага показывает приращение к рентабельности собственных средств полученное вследствие использования заемного капитала. В нашем случае оно составило 3.0%.

Эффект финансового рычага может быть использован и для оценки кредитоспособности предприятия.

Так как плечо финансового рычага меньше 1 (0.159), то данное предприятие можно расценивать как кредитоспособное. Смысл эффекта финансового рычага: предприятие может претендовать на дополнительный кредит.

С помощью графического метода определим безопасный объем заемных средств. Типичные кривые дифференциалов изображены на рис.1.

Рис. 1. Кривые дифференциалов

Определим положение нашего предприятия на графике.

ЭР / СРСП = 46.25 / 18 = 2.57

Откуда ЭР = 2.57СРСП

При дополнительном заимствовании необходимо, чтобы предприятие не опускалось ниже основной кривой (предприятие находится между ЭР = 3СРСП и ЭР = 2СРСП). Следовательно, при уровне нейтрализации налогообложения в точке ЭФР/РСС = 1/3 допустимое плечо финансового рычага ЗС/СС составляет 1.0.

Таким образом, кредит может быть увеличен на 950.4 тыс. руб. и достигнуть 1130.4 тыс. руб.

Определим верхнюю границу цены заемного капитала.

ЭР = 2СРСП

Откуда СРСП = 46.25% / 2 = 23.13%

CPCП = ФИ / ЗС

Откуда ФИ = СРСП * ЗС = 23.13% * 1130.4 = 261.422 тыс. руб.

Таким образом, данному предприятию, не теряя финансовой устойчивости можно взять дополнительную величину заемных средств на 950.4 тыс. руб. Дополнительное заимствование обойдется предприятию в 219.795 тыс. руб., если средняя ставка процента под кредит не будет превышать 23.13%.

Рассчитаем критическое значение нетто результата эксплуатации инвестиций, т.е. такое значение, при котором эффект финансового рычага равен нулю, а следовательно, рентабельность собственных средств одинакова для вариантов, как с привлечением заемных средств, так и с использованием только собственных средств.

НРЭИ критический = 1310.4 * 18 = 235.872 тыс. руб.

В нашем случае пороговое значение пройдено, а это говорит о том, что предприятию выгодно привлекать заемные средства.

Добавить комментарий