Командировка на личном автомобиле

Содержание

Как учитывать в расходах ГСМ во время командировки на личном транспорте?

Вход на сайт Регистрация Вход для зарегистрированных: Закрыть Войти через Раньше вы входили через Восстановление пароля Регистрация Восстановление пароля Форум Форум

Nata2205 (автор вопроса) 14 баллов Nata2205 (автор вопроса) 14 баллов

|

|||

Nataly S Консультант Nataly S Консультант

|

|||

Nata2205 (автор вопроса) 14 баллов

|

|||

Nataly S Консультант

|

|||

Nata2205 (автор вопроса) 14 баллов

|

|||

Nataly S Консультант

|

|||

Nata2205 (автор вопроса) 14 баллов

|

|||

Смотрят тему: 2 гостя На фото Светлана Скобелева

На фото Светлана Скобелева

Вопрос от читательницы Клерк.Ру Аллы (г. Тверь)

Директор использовал свою машину для командировки. При этом он осуществил расходы на бензин. Правильно ли я понимаю, что чеки нужно оформить авансовым отчетом по командировке и с приложением командировочного удостоверения, приказа и служебного задания + путевой лист?

В соответствии со статьей 167 Трудового кодекса РФ при направлении работника в служебную командировку ему гарантируются возмещение расходов, связанных со служебной командировкой.

В случае направления в служебную командировку работодатель обязан возмещать работнику в том числе расходы по проезду (ст. 168 ТК РФ).

На основании п. 11 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 N 749 работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации.

Размеры расходов, связанных с командировкой, определяются коллективным договором или локальным нормативным актом. Подпункт 12 п. 1 ст. 264 Налогового кодекса РФ относит к прочим расходам, связанным с производством и (или) реализацией, расходы организации на командировки, в частности на проезд работника к месту командировки и обратно к месту постоянной работы.

Таким образом, ни трудовое, ни налоговое законодательство не конкретизируют, каким именно транспортом командированный сотрудник вправе добираться к месту командировки и обратно. Из чего можно заключить, что работник (в том числе и директор) может отправиться в служебную командировку и на собственном автомобиле. Подтверждает сказанное и арбитражная практика (Постановление ФАС Северо-Западного округа от 17.02.2006 по делу N А66-7112/2005).

При этом основанием для возмещения расходов на проезд командированному работнику должен служить локальный нормативный акт организации. В Вашем случае в нем должно быть определено, что при следовании в командировку на собственном автомобиле работнику в составе командировочных расходов возмещаются расходы на проезд, сумма которых складывается из расходов на ГСМ.

В минимальный набор документов для возмещения затрат работника на ГСМ во время командировки должны войти стандартные документы, оформляемые при командировках, и чеки на бензин. Что же касается путевого листа, то анализ судебной практики показывает, что его наличие в данной ситуации не обязательно.

Так, в Постановлении ФАС Северо-Западного округа от 17.02.2006 по делу N А66-7112/2005 указано, что выписывать путевой лист работнику, направленному в командировку на личном легковом автомобиле, и не являющемуся водителем организации общество не обязано. Аналогичный вывод сделан судом в Постановлении ФАС Центрального округа от 25.05.2009 г. по делу № А62-5333/2008. Проанализировав требования нормативных документов, суд решил, что путевые листы применяются организациями в целях учета работы принадлежащего им автотранспорта и не предназначены для учета поездок работников на своих личных автомобилях, даже если эти поездки осуществляются в служебных целях. В Постановлении ФАС Московского округа от 24.06.2009 г. № КА-А40/4219-09 также отмечено, что для признания того факта, что поездка работником осуществлена в служебных целях, наличие оформленного путевого листа не является обязательным условием.

Скорее всего, при проверке, налоговики путевой лист все же с Вас затребуют для подтверждения факта использования личного автомобиля директора в служебных целях, а также количества израсходованного при командировке бензина. Поэтому во избежание лишних споров с проверяющими, путевой лист к авансовому отчету все же лучше приложить.

В данном случае можно пойти и другим путем, и вместо возмещения расходов на проезд выплатить директору компенсацию за использование им личного автомобиля в служебных целях (ст. 188 Трудового кодекса РФ). Напомню, что условия и порядок выплаты такой компенсации установлены Письмом Минфина России от 21.07.92 N 57 «Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок», зарегистрированном в Минюсте России от 22.07.92 N 13.

В соответствии с указанным Письмом основанием для выплаты компенсации работникам, использующим личные легковые автомобили для служебных поездок, является приказ руководителя предприятия, организации и учреждения, в котором предусматриваются размеры этой компенсации. В размерах компенсации работнику должно быть учтено возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля (сумма износа, затраты на горюче — смазочные материалы, техническое обслуживание и текущий ремонт).

Для получения компенсации работники представляют в бухгалтерию предприятия, учреждения, организации копию технического паспорта личного автомобиля, заверенную в установленном порядке.

Компенсационные суммы можно учесть в составе прочих расходов (пп. 11 п. 1 ст. 264 НК РФ) в пределах норм, установленных Постановлением Правительства РФ от 08.02.2002 N 92. Естественно, что в данном случае компенсация должна быть выплачена лишь за то время, когда автомобиль директора использовался для командировки.

Получить персональную консультацию Светланы Скобелевой в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

Ответ от 27.06.2018

Согласно ст. 166 ТК РФ служебная командировка – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

В соответствии со ст. 168 ТК РФ в случае направления в служебную командировку работодатель обязан возместить работнику:

- расходы на проезд;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются нормативными правовыми актами органов государственной власти субъектов РФ.

Если в нормативном акте субъекта РФ расходы на ГСМ при направлении в командировку на личном или служебном транспорте закреплены в перечне иных расходов, произведенных работником с разрешения или ведома работодателя, возмещение таких расходов отражается по КВР 112 и подстатье 212 КОСГУ (приложение 5 к указаниям, утв. приказом Минфина от 01.07.2013 № 65н, далее – Указания № 65н). Разъяснения даны в п. 2.3 письма Минфина России от 10.08.2017 № 02-05-11/52212.

В письме Минфина России от 15.07.2016 № 01-05-10/41796 допускается принятие ГСМ к учету на основании авансового отчета командированного работника и прилагающихся к нему документов:

Дебет КРБ 1 106 34 340 Кредит КРБ 1 208 12 660 – приняты к учету расходы на ГСМ для личного автомобиля, оплаченные сотрудником в командировке (п. 31 инструкции, утв. приказом Минфина от 06.12.2010 № 162н, далее – Инструкция № 162н);

Дебет КРБ 1 105 33 340 Кредит КРБ 1 106 34 340 – приняты к учету ГСМ, приобретенные в командировке (п. 23 Инструкции № 162н).

Отметим, что компенсационный характер выплаты иных расходов согласно ст. 168 ТК РФ не предусматривает необходимости постановки на учет ГСМ в качестве нефинансовых активов.

Если в нормативном акте субъекта РФ расходы на ГСМ при направлении в командировку на личном или служебном транспорте не включены в перечень расходов, произведенных работником с разрешения или ведома работодателя, то возмещение этих расходов отражается как закупка товаров (работ, услуг) по КВР 244 и статье 340 КОСГУ. ГСМ, приобретенные в командировке, необходимо оприходовать. К авансовому отчету сотрудник должен приложить служебную записку и подтверждающие документы: путевой лист, квитанции, чеки (п. 7 положения, утв. постановлением Правительства РФ от 13.10.2008 № 749).

Таким образом, если расходы на ГСМ не предусмотрены в нормативном акте, поступление ГСМ необходимо отразить следующей бухгалтерской записью:

Дебет КРБ 1 105 33 340 Кредит КРБ 1 208 34 660 – приняты к учету ГСМ, оплаченные сотрудником в командировке (п. 84 Инструкции № 162н).

Сумма расходов подотчетного лица отражается согласно утвержденному руководителем учреждения (уполномоченным лицом) авансовому отчету (ф. 0504505) и прилагаемым к нему документам, подтверждающим расходы (п. 216 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н).

Существует еще один вариант оформления операции – возместить сотруднику стоимость ГСМ в качестве компенсации за пользование личным имуществом согласно ст. 188 ТК РФ. Размер возмещения расходов определяется соглашением сторон трудового договора. Указаниями № 65н прямо установлено, что выплата компенсации за использование личного транспорта для служебных целей отражается по КВР 112 и подстатье 212 КОСГУ. Возмещение затрат работника на приобретение ГСМ отражается аналогичным образом, поскольку они произведены в рамках трудовых отношений и не являются закупкой материалов. В таком случае компенсация расходов на приобретение ГСМ отражается записью:

Дебет КРБ 1 401 20 212 Кредит КРБ 1 208 12 660 – отражена компенсация затрат на приобретение ГСМ (п. 84 Инструкции № 162н).

Как задать вопрос

Командировка на личном автомобиле: условия оформления, оплата

ОТВЕТ ЧЕРЕЗ 5 МИНУТ! КОНСУЛЬТАЦИЯ ЮРИСТА

по любым вопросам

- 96% успешных дел

- Профессиональные юристы

- Абсолютно БЕСПЛАТНО

Направляя сотрудника в рабочую командировку, руководители предприятий нередко прибегают к использованию общественного транспорта для достижения работником места назначения и его последующего передвижения. В свою очередь работники, обладающие собственным средством передвижения, для большего комфорта и повышения мобильности предпочитают использовать личный автомобиль. При достижении договоренности с работодателем в выборе второго варианта, стороны должны согласовать условия командировочной поездки, а также подготовить перечень сопроводительных документов. Подробнее ознакомиться с нюансами оформления командировки на личном автомобиле поможет представленная публикация.

Особенности командировки на личном автомобиле

Процедура направления сотрудника в командировку на личном автомобиле в некоторой степени отличается от оформления стандартной поездки с использованием общественного транспорта. Это обусловлено тем, что эксплуатация персонального средства передвижения требует дополнительных гарантий со стороны работодателя. В частности это касается необходимости возмещения затрат за использование личного автомобиля во время командировки, на его ремонт или компенсацию убытков в случае аварийных ситуаций.

Конкретный перечень условий, связанных с направлением работника в командировочную поездку на персональном средстве передвижения, должен быть обозначен в содержании локальных документов предприятия и трудового договора подчиненного. Подробный перечень правил, которые касаются служебной командировки трудящегося, представлен в Трудовом кодексе РФ, Постановлении Правительства под номерами 92 и 749, Федеральных законах 125 и прочих разъяснительных нормативно — правовых актах.

Использовать личный автомобиль для отправления в командировку работник вправе исключительно после одобрения работодателя и согласования нюансов служебной поездки. В противном случае сотрудник может лишиться собственных денежных средств, затраченных им в ходе поездки на персональном средстве передвижения.

Как оформить командировку на личном автомобиле?

Порядок оформления рабочей командировки сотрудника на личном автомобиле не отличается существенным образом от подготовки к поездке в любых других ситуациях. Особенности процедуры зависят в первую очередь от того, какие сопроводительные документы требуется оформить.

Порядок действий для оформления командировки на личном автомобиле:

- От имени руководителя организации составляется и издается приказ о направлении сотрудника в командировку на личном автомобиле. Допускается использование унифицированного бланка приказа, который соответствует форме Т — 9. Также имеется возможность заполнить документ в произвольном виде. После ознакомления с содержанием приказа работник подписывает его в знак согласия. По желанию работодателя могут быть оформлены дополнительные документы для служебной поездки. Например, служебное задание, командировочное удостоверение;

- Если работник едет в командировку на личном автомобиле, то помимо приказа обязательным для оформления документом считается путевой лист;

- Согласование суммы авансовых выплат, которые предоставляются работнику для оплаты топлива при командировке на личном автомобиле, проживания и питания. Денежные средства выдаются в бухгалтерии или кассе предприятия на основании кассового ордера или распоряжения руководителя;

- По возвращении работника из командировки на личном автомобиле, он не позднее трех дней с момента появления на рабочем месте составляет авансовый отчет или предъявляет путевой лист. Текст документа должен содержать сведения о размере затраченных средств. Для подтверждения внесенной информации целесообразно приложить к отчету документальные свидетельства, подтверждающие расход аванса;

- Если в соответствии с представленным отчетом будет выявлен перерасход со стороны работника, который подтверждается документально, тогда организация обязуется выплатить разницу в течение трех дней после обращения трудящегося или в день выдачи заработной платы. В обратном случае денежные средства, оставшиеся после командировки подчиненного на личном автомобиле, возвращаются им в течение трех дней с момента появления на рабочем месте.

Сопутствующие документы

Наибольшее внимание, при направлении работника в командировку на личном автомобиле, отводится документальной стороне вопроса. В первую очередь это связано с тем, что ввиду вступивших в силу изменений, сопутствующие командировке документы стали подразделяться на обязательные и дополнительные. Помимо этого, если работник едет в командировку на личном автомобиле, работодатель должен быть уверен в точной сумме израсходованных подчиненным авансовых средств. Поскольку именно на основании предоставляемых работником бумаг производится оплата за понесенные им расходы и дни командировочной поездки.

К перечню обязательных для оформления документов относятся:

Приказ. В содержании распоряжения отмечается либо общая информация о поездке или более детальные сведения. Это зависит от того, какие дополнительные документы будут оформлены помимо приказа. По общим правилам в содержание акта включается:

- Название предприятия;

- Дата, место оформления и порядковый номер акта;

- Персональные сведения о сотруднике, направляемом в командировку;

- Сведения о месте назначения служебной поездки;

- Дата начала и окончания командировки;

- Цели и задачи, поставленные перед подчиненным;

- Условие о том, какой транспорт будет использован для передвижения трудящегося (личный автомобиль, общественный или служебный транспорт);

- Уточняется сумма авансовых средств, предоставленных работнику или информация об организации, за счет которой реализуется поездка;

- В завершении документ датируется и ставятся подписи сторон.

Скачать образец приказа о командировке на личном автомобиле

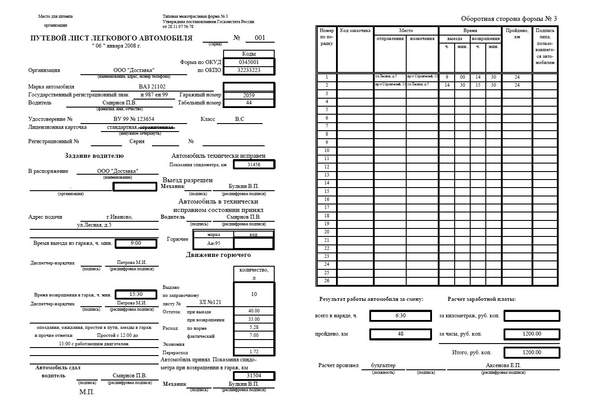

Путевой лист. Основополагающий документ, назначение которого состоит в подтверждении использования личного автомобиля во время командировки, расхода горюче — смазочных материалов, а также затрат на его покупку. Для заполнения и внесения информации может использоваться унифицированная форма под номером 3 или специально разработанный в организации бланк.

{kind=link}

Структура и содержание путевого листа:

- Наименование документа и его порядковый номер;

- Период действия. Документ считается действительным только на момент командировочной поездки трудящегося на личном автомобиле;

- Персональные сведения о работнике (паспортные данные, должность);

- Информация о личном автомобиле, используемом для командировки (номер, сведения из технического паспорта машины, модель и марка);

- Кроме того, отмечается дата и время выезда, а также дата и время возвращения трудящегося;

- Расход ГСМ.

Документ предъявляется работодателю на рассмотрение вместе с сопроводительными чеками, квитанциями из заправочных станций или автомастерских, мест питания и проживания.

{kind=link}

Если руководством организации было принято решение о необходимости заполнения дополнительных документов, например: служебное задание, отчет о командировке на личном автомобиле, служебная записка, командировочное удостоверение, то работник предъявляет соответствующую документацию.

Как возмещаются затраты?

Если сотрудник направляется в командировку на личном автомобиле, работодатель обязуется возместить понесенные подчиненным траты. Расчет компенсационных выплат за расход осуществляется на основании переданных сотрудником документов. К их числу относятся:

- Путевой лист, заполненный необходимыми сведениями;

- Копия технического паспорта транспортного средства, который был использован в командировке. Акт предъявляется работником для подтверждения того факта, что автомобиль является его личной собственностью;

- Авансовый отчет, если работодатель требует заполнить его;

- Служебная записка. Оформляется по инициативе руководителя организации;

- Квитанции, чеки и прочие акты, подтверждающие затраты трудящегося на покупку ГСМ, питание, проживание и иные внеплановые расходы, например, оплата ремонтных работ или приобретение требуемых деталей.

Надлежащая документация передается в отдел бухгалтерии не позднее трех дней с момента возвращения подчиненного из командировки на личном автомобиле.

Отдельного внимания заслуживает вопрос о том, как учитывать ГСМ при использовании личного автомобиля в командировке? Сумма средств для оплаты ГСМ устанавливается на основании: расстояния от места назначения, стоимости топлива, объема двигателя и времени, которое было затрачено для выполнения рабочих обязанностей. Данный порядок утвержден Министерством транспорта РФ в содержании Распоряжения № АМ — 23 — р.

Размер выплат за использование персонального средства передвижения для служебной поездки не должен превышать 1500 рублей в месяц. Если затраты, понесенные сотрудником, превышают обозначенную сумму, они подлежат налогообложению. Это касается командировок подчиненного на личном автомобиле в пределах России. Если предполагается рабочая поездка за пределы Российской Федерации, налоговым сборам подлежат суммы свыше 2500 рублей. Основанием для предоставления компенсации служит приказ руководителя.

При ДТП или осуществлении ремонта

Перед направлением подчиненного в командировку на личном автомобиле, директор компании должен убедиться в наличии страхового полиса на машину. Поскольку это поможет избежать дополнительных затрат в случае дорожно — транспортного происшествия, виновником которого не был признан сотрудник.

Работодатель обязуется компенсировать ущерб, понесенный работником в том случае, если была предварительная договоренность или соответствующее условие прописано в содержании трудового договора. Если работник, направленный в командировку на личном автомобиле, стал виновником аварии, компенсационные выплаты не предоставляются.

Помимо возможности возмещения расходов в случае аварийных ситуаций, сотруднику отдельно необходимо оговорить условия выплаты компенсации в результате поломки машины. Подобные случаи зачастую относят к спорным, поскольку директор не может быть точно уверен в том, что повреждение наступило не в результате давнишней поломки. В любом случае, если работник намерен вернуть незапланированно потраченные средства, ему требуется предоставить документы, чеки, квитанции, свидетельствующие о сумме убытков.

Условия оплаты командировки на личном транспорте

Условия оплаты командировки на личном автомобиле работника отличаются от стандартных только тем, что на руководителя компании возлагается обязанность по возмещению денежных средств за эксплуатацию машины. Кроме того, выплачиваются:

- Денежные средства для аренды жилья или гостиничного номера;

- Суточные выплаты для оплаты питания и иных расходов;

- Денежные средства для оплаты командировочных дней.

Порядок, сумма и условия предоставления авансовых средств и оплаты трудовой деятельности подчиненного в период командировки и при использовании личного автомобиля уточняется в содержании локальных актов предприятия. Заработная плата за время выполнения трудящимся профессиональных обязанностей в командировочной поездке начисляется согласно стандартной тарифной ставке за один рабочий день. Исключение составляют ситуации, когда сотрудник был вынужден работать в выходные или праздничные дни. В подобном случае размер среднедневного заработка за один рабочий день увеличивается в два раза.

Добавить комментарий