Коэффициент земельного налога

Содержание

- Что это такое

- Изменения по сравнению с 2018 годом

- В каких случаях применяется повышенный и пониженный

- Налог на землю ЛПХ и ИЖС: в чем разница

- Расчет налога на участок ИЖС и ЛПХ

- Льготные категории граждан

- Налоговая ставка по разным регионам

- Примеры расчёта

- Пошаговая инструкция, как оплатить

- Пени и штрафы

- Что такое повышающий коэффициент на земельный налог

- Что означают коэффициенты Кв, Кл, Ки в земельном налоге

- Коэффициент земельного налога в период строительства

- Какие есть коэффициенты земельного налога в 2017 году?

- Коэффициент при покупке земли для жилищного строительства

- Исчисление коэффициента для участка, находящегося в собственности менее года

- Расчет земельного налога с учетом льготы

Что это такое

Итак, сумма налога на транспортное средство определяется как:

налогооблагаемая база умноженная на ставку налога и умноженная на коэффициент (Кв).

Налогооблагаемая база определяется документами на ТС (паспортом и свидетельством о регистрации) и может измеряться в лошадиных силах (автомобили и иные автотранспортные средства), валовой вместимостью (водные ТС), тягой (воздушные ТС).

Если данный параметр не указан в основополагающих документах, то его показатель определяется результатами экспертизы, проводимой компетентными органами.

Ставка налога определена законодательством региона, в котором транспортное средство зарегистрировано. На уровне государства разработаны только величины базовых ставок.

Региональные показатели не могут отличаться от базовых более чем в 10 раз. Узнать ставку налога в регионе можно в любом отделении налоговой службы или на сайте местной ФНС.

Коэффициент (Кв), необходимый для подсчета суммы налога на транспортное средство определяется соотношением фактического количества месяцев владения автотранспортом, облагаемым налогом, к количеству месяцев в отчетном периоде (значение принимается равным 12, так как в каждом отчетном году 12 месяцев).

Причем месяц продажи или покупки автомобиля включается в расчет как полный.

Например, автомобиль был приобретен в марте 2018 года, то есть время фактического владения ТС составляет 10 месяцев.

При расчете суммы налога поправочный коэффициент составит 10/12=0,8333333.

При подсчете данного параметра полученное значение требуется округлить (строго по правилам математики) до сотых значений. То есть в указанном примере значение коэффициента составит 0,83.

Если транспортное средство зарегистрировано в органах ГИБДД и снято с учета в одном и том же месяце, то поправочный коэффициент принимается равным 1/12=0,08.

Применяемые коэффициенты могут, как снижать сумму транспортного налога, так и повышать ее.

О повышающих коэффициентах более подробно будет рассказано далее. К одному транспортному средству может быть применено несколько коэффициентов, в том числе и повышающий, и понижающий одновременно.

Поэтому подходить к подсчету коэффициента требуется внимательно, опираясь на все имеющиеся факторы.

Следует отметить, что сумму налога за физическое лицо рассчитывают сотрудники налоговой службы.

Любой гражданин может рассчитать стоимость налога (и тем самым проверить достоверность информации в налоговой инспекции) самостоятельно, используя вышеуказанную формулу или прибегнув к помощи онлайн программ.

Найти такие программы в интернете не составляет труда. Например, можно произвести расчеты на сайте Калькулят.

Для проведения подсчета суммы налога требуется ввести регион проживания, вид и мощность транспортного средства, а так же время фактического использования автомобиля или иного ТС.

Налоговые ставки, действующие в различных регионах и коэффициенты, необходимые для расчета программа определит автоматически.

Подобными программами могут пользоваться и юридические лица, но только для проверки правильности проведенных расчетов (ставки и коэффициенты рекомендуется дополнительно узнавать в налоговой службе по месту регистрации автотранспорта).

Изменения по сравнению с 2018 годом

В 2018 году в законодательство, касающееся транспортного налога, внесены некоторые изменения. А именно, введен повышающий коэффициент, действие которого распространяется на автомобили стоимостью более 3 млн. рублей.

Размер коэффициента Кв транспортного налога 2018 с изменениями зависит:

- от стоимости авто (категории стоимости: 3 – 5 млн., 5 – 10 млн., 10 – 15 млн., более 15 млн.);

- от года выпуска автотранспортного средства.

Максимальное значение указанного коэффициента достигается 3 пунктов.

Показатель применяется для автомобилей стоимостью более 15 млн. рублей и выпущенных не более чем 20 лет назад.

Перечень авто, к которым при расчете налога на автотранспортное средство необходимо применять повышающий коэффициент, определяется ежегодно Министерством промышленности и торговли Российской Федерации.

Список автомобилей публикуется на сайте Министерства не позднее 1 марта каждого отчетного года (дата установлена с учетом необходимости оплаты первого авансового взноса предприятиями), так как с применением повышающего коэффициента должны рассчитываться и авансовые платежи, производимые юридическими лицами один раз в квартал.

Например, автовладелец приобрел транспортное средство, налог на которое рассчитывается с учетом повышающего коэффициента равного 1,3.

Автомобиль был приобретен в мае 2018 года (находится во владении собственника 8 месяцев). Коэффициент Кв транспортного налога 2018 за полный год составит 1,3, а при указанных условиях – 1,3*8/12= 0,87.

Юридические лица, рассчитывающие транспортный налог самостоятельно, должны руководствоваться следующей формулой (расчет авансового платежа):

Сумма налога на автотранспортное средство = налогооблагаемая база * ставка * Кв (коэффициент) * ¼

Организации обязаны рассчитывать налог на каждое ТС индивидуально.

Например, предприятие владеет легковым автомобилем с 2012 года, стоимость которого составляет 4 567 000, а мощность 200 л.с.

Следовательно, повышающий коэффициент составляет 1,1 пункта. Причин для применения понижающих коэффициентов нет.

Сумма налога составит:

200*23*1,1=5060 рублей, а авансовый платеж 5060/4=1265 рублей

В каких случаях применяется повышенный и пониженный

Повышающий коэффициент Кв транспортного налога 2018 для юридических лиц и граждан применяется в случае соответствия имеющегося в распоряжении транспортного средства, подпадающего под описание в пункте 2 статьи 362 НК РФ.

В иных случаях применять коэффициенты повышения налоговых ставок по расчету налога на автотранспортное средство нельзя.

Понижающие коэффициенты применяются:

- если автовладелец распоряжается своим транспортным средством менее 1 года, являющегося отчетным периодом;

- если автомобиль или иное транспортное средство, являющееся объектом налогообложения, было угнано в отчетном периоде.

Чтобы воспользоваться снижением налоговой ставки при угоне автомобиля необходимо сообщить о случившемся в соответствующие органы. Помимо этого должно быть заведено уголовное дело.

Справки из полиции о факте хищения необходимо предоставить сотрудникам налоговой службы совместно с заявлением о снижении налогового бремени.

Документы могут быть поданы исключительно лично, причем после предоставления паспорта.

Понижающий коэффициент так же применяется к такой категории людей, как льготники.

Получение льготы и соответственно понижение коэффициента при расчете транспортного налога производится в налоговой службе после личного обращения гражданина с соответствующим заявлением и документами, удостоверяющими право на субсидирование.

Категории льготников в каждом регионе РФ различны.

Например, в Чеченской республике не облагаются налогом лица, владеющие транспортными средствами мощностью до 150 л.с., в Московской области пенсионеры оплачивают только 50% общей суммы налога.

Льготы так же могут касаться ветеранов боевых действий, многодетных семей, инвалидов и так далее.

Уточнить информацию о возможности получения льготы и понижающего коэффициента можно в любом отделении налоговой инспекции региона проживания или онлайн – на сайте регионального представительства ФНС.

Таким образом, коэффициент при расчете транспортного налога может быть как понижающим сумму к оплате, так и повышающим. Последний касается исключительно автомобилей, относящихся, по мнению Минпрома РФ, к категории «дорогостоящих».

Понижающие коэффициенты применимы ко всем гражданам и юридическим лицам при соблюдении определенных условий, касающихся фактического времени владения автотранспортным средством и наличия определенных законодательством льгот.

О том, как оплатить транспортный налог без квитанции в Сбербанке, есть информация в статье: как оплатить транспортный налог без квитанции.

О том, как оплатить транспортный налог без квитанции в Сбербанке, есть информация в статье: как оплатить транспортный налог без квитанции.

Оплата транспортного налога на машину в угоне .

Как оплатить транспортный налог по номеру машины, .

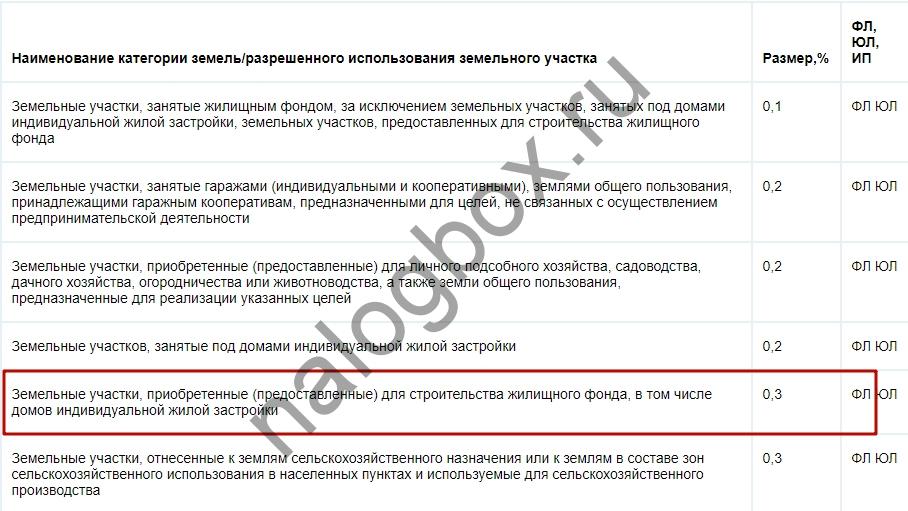

Налог на землю ЛПХ и ИЖС: в чем разница

Ставка земельного налога устанавливается в ст. 394 НК в зависимости от категории и вида использования участка. Кроме того, значения этих характеристик влияют на кадастровую стоимость земли, а значит, и на общую стоимость годового налога для физического лица на землю ИЖС или ЛПХ.

Все земли в России относятся к определенным целевым категориям, которые перечислены в п.1 ст.7 ЗК. Это, например, земли:

- сельхозназначения;

- населенных пунктов;

- запаса и др.

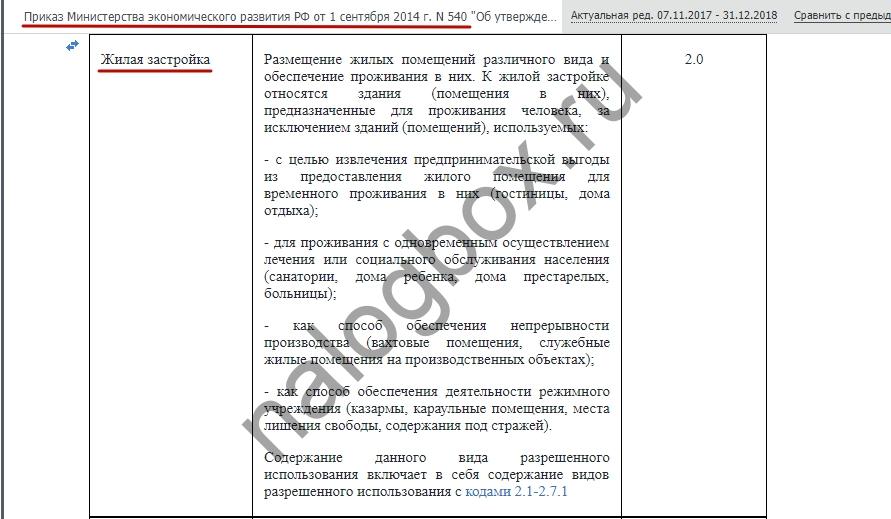

Помимо категории для каждого участка устанавливаются виды разрешенного использования земли, которые зависят от зонирования территории и действующих градостроительных регламентов. Перечень таких видов использования содержится в Классификаторе (утв. Приказом Минэкономразвития от 01.09.2014 № 540). Например, вид использования — малоэтажная жилая застройка:

![]()

![]()

![]()

![]()

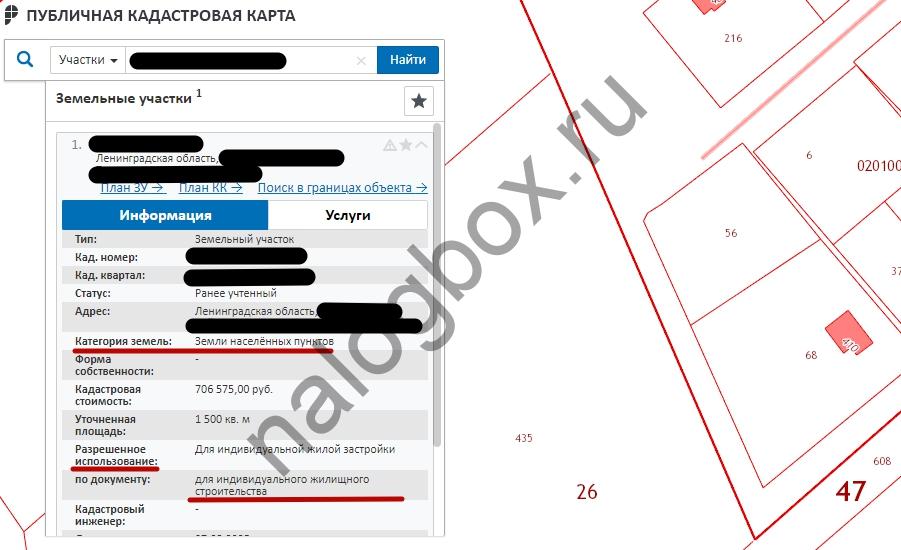

Сведения о категории земель и о том, как можно использовать участок, вносятся в ЕГРН. Также они отражаются на публичной карте:

![]()

![]()

![]()

![]()

Понятие земельного участка для ведения ЛПХ содержится в ст.4 закона от 07.07.2003 № 112-ФЗ. Согласно п.1 указанной статьи такие наделы бывают 2 видов:

- приусадебный земельный участок, который относится к землям населенных пунктов. На нем разрешается возводить жилые дома и хоз. постройки.

- полевой участок, расположенный за пределами поселения (на землях сельхозназначения). На такой земле ничего капитального строить нельзя.

Участки под ИЖС выделяют из земель населенных пунктов целенаправленно для строительства на них частного жилого дома. Это, например, широко распространенные сегодня коттеджные поселки.

В соответствии со ст.394 НК налоговая ставка на земли ИЖС и ЛПХ установлена в пределах 0,3% от кадастровой стоимости участка. Однако в муниципальных образованиях местные власти вправе определять свои ставки (но не выше 0,3%) и вводить дополнительную разбивку по категориям.

Важно!

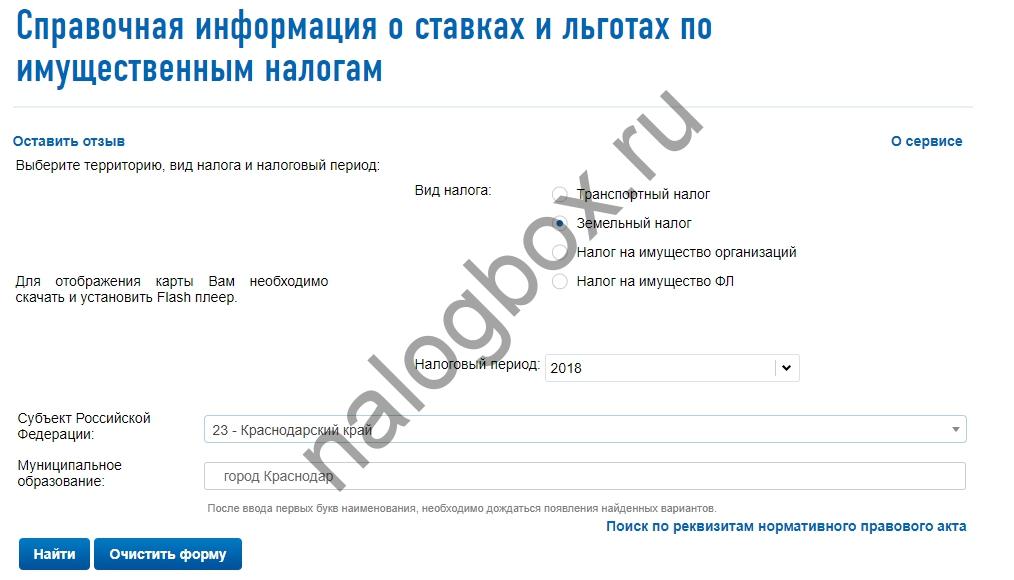

Вся информация по ставкам и льготам, действующим на территории разных муниципальных образований, собрана в едином сервисе ФНС.

![]()

![]()

![]()

![]()

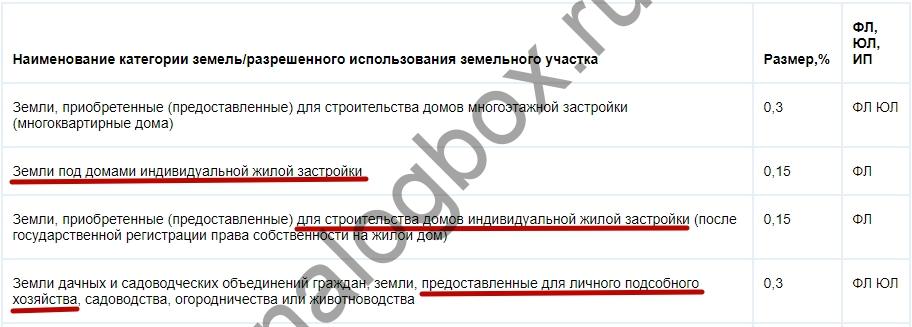

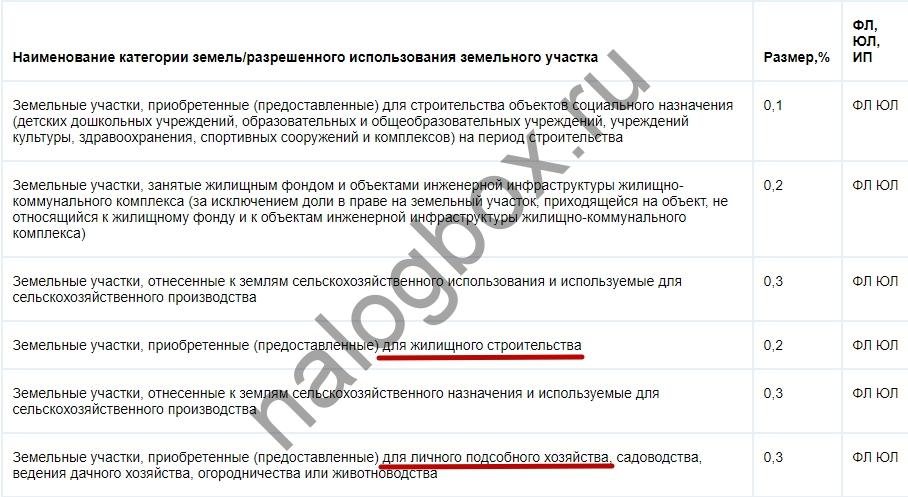

Пример 1

В г. Азов Ростовской обл. налог на землю под ИЖС установлен в размере всего 0,15%. В то же время ставка налога на земли ЛПХ составляет в 2 раза больше — 0,3%.

![]()

![]()

![]()

![]()

В г. Батайск той же области ситуация похожа, только ставка для участков, выделенных под жилищное строительство, немного выше — 0,2%.

![]()

![]()

![]()

![]()

.

Важно! При начислении налога на участок ИЖС может применяться повышающий коэффициент 2 (п.16 ст.396 НК). Он используется, если с момента регистрации права собственности на землю прошло больше 10 лет, а объект недвижимости на ней до их пор не зарегистрирован. В отношении участков для ЛПХ применение повышающих коэффициентов не предусмотрено.

Расчет налога на участок ИЖС и ЛПХ

Все расчеты имущественных налогов за физ. лиц проводит ИФНС. Гражданину остается только проверить правильность начисления и заплатить указанную сумму. В уведомлении в табличной форме расписаны все данные, необходимые для расчета.

![]()

![]()

![]()

![]()

Пример 2

Братья Константин и Игорь живут в Красноярске. У обоих есть по участку земли за городом. У Кости — 9 соток, предназначенных для ведения подсобного хозяйства. Стоимость по кадастру — 273 171 руб. У Игоря земля под ИЖС той же площади. Кадастровая стоимость — 375 773 руб. Игорь купил участок в 2013 г. и пока не успел построить дом.

Решением Красноярского гор. Совета от 01.07.1997 № 5-32 в городе действуют следующие ставки земельного налога:

![]()

![]()

![]()

![]()

Итого за год Константин заплатит за свой участок 273 руб. (273 171 × 0,1%). Расчет налога на землю для ИЖС для Игоря 376 руб. (375 773 × 0,1%). Раз ставки в этом муниципальном образовании одинаковые, разница в итоговой сумме зависит только от кадастровой стоимости.

Важно!

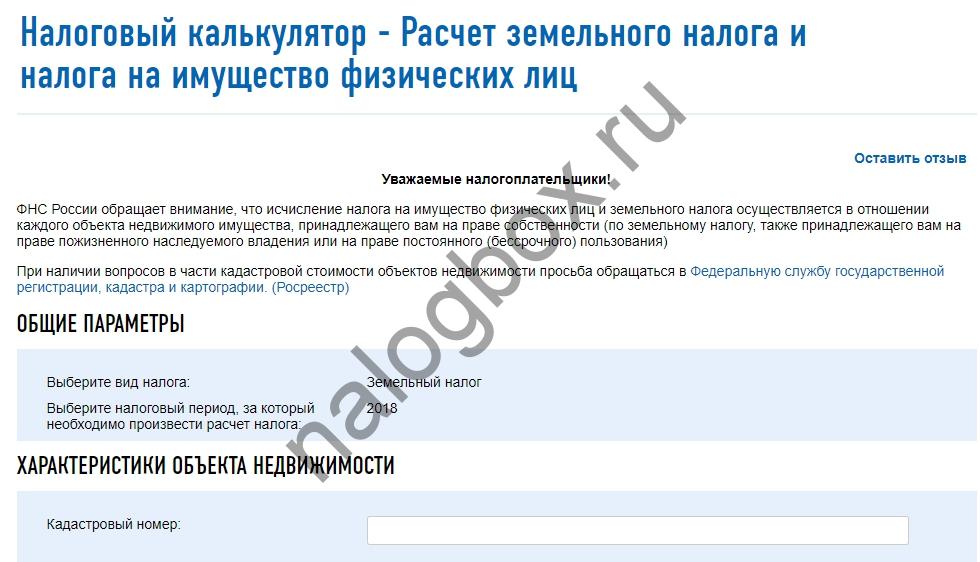

На сайте ФНС есть калькулятор налога на участок ИЖС и землю других категорий. Для расчета нужен кадастровый номер.

![]()

![]()

![]()

![]()

Пример 3

У Валентина участок под ИЖС приобретен в конце 2007 г. Спустя 10 лет, в 2018 г. он до сих пор не зарегистрировал построенный на нем дом. За 2018 г. ИФНС посчитала Валентину налог за землю с коэффициентом 2. При кадастровой стоимости участка 674 100 руб. и ставке 0,3% сумма к уплате составила 4 045 руб. (674 100 × 0,3% × 2).

Льготные категории граждан

Гражданам, относящимся к определённым социальным группам, предоставляется освобождение от уплаты налога на землю в пределах 600 кв. м. Если участок земли оказывается больше указанного предела, то налогообложению подлежит только сумма превышения.

В соответствии с пунктом 5 статьи 391 НК РФ к гражданам, имеющим право на преференции, относятся:

- Герои СССР.

- Герои РФ.

- Ветераны и инвалиды ВОВ и боевых действий.

- Полные кавалеры ордена Славы.

- Инвалиды с детства.

- Инвалиды I и II групп.

- Лица, участвовавшие в испытаниях ядерного оружия, а также ставшие инвалидами вследствие этого.

- Ликвидаторы последствий ЧАЭС.

- Пенсионеры.

При этом пунктом 1 статьи 395 НК РФ предусмотрены категории плательщиков, которые полностью освобождаются от уплаты налога.

Среди граждан в данном перечне поименованы только коренные малочисленные народы Сибири, Севера и Дальнего Востока. Условием освобождения является эксплуатация участков в целях сохранения традиционного образа жизни и промыслов.

Внимание! Указание в положениях Налогового кодекса РФ льготных категорий лиц не является исчерпывающим. Так, законами субъектов федерации или решениями местных депутатов на уровне конкретного города, села или другого населённого пункта, могут быть введены дополнительные льготы.

Например, в г. Москве подпунктом 14 пункта 1 статьи 3.1 Закона «О земельном налоге» дополнительно установлено, что Герои СССР, РФ, Социалистического Труда и полные кавалеры орденов Славы, Трудовой Славы и «За службу Родине в Вооружённых Силах СССР» полностью освобождаются от обязанности платить земельный налог с одного участка.

Кроме того, нормы пункта 2 статьи 3.1 названного Закона позволяют отдельным категориям граждан уменьшать налоговую базу не только на 600 кв. м, но и дополнительно на 1 млн руб.

Таким образом, для того чтобы точно определить, какие граждане имеют право на льготы, а также размеры льгот, следует обратиться к нормативным правовым актам, действующим в конкретном населённом пункте.

Налоговая ставка по разным регионам

Несмотря на то, что Налоговый кодекс РФ закрепляет конкретные ставки по видам земель, нормы НК позволяют местным органам власти устанавливать иные размеры ставок. Так, помимо того, что депутаты имеют право уменьшить ставки, согласно пункту 2 статьи 394 НК РФ они могут принять разные ставки в зависимости от:

- категории земли;

- разрешённого вида использования;

- места нахождения.

Для того чтобы узнать уровень налоговой ставки в конкретном населённом пункте, следует ознакомиться с решением городских или сельских депутатов, утверждающим положения по взиманию земельного налога (или законом городов федерального значения).

При этом для удобства налогоплательщиков на официальном сайте ФНС России размещён сервис по поиску нормативных правовых актов в сфере имущественного налогообложения. Для поиска достаточно ввести название налога и город.

Например, В Москве ставка составляет 0,1%, а для Санкт-Петербурга – 0,01%.

Важно! Если с момента приобретения земельного участка под ИЖС и прохождения соответствующей регистрации права прошло 10 лет, то ставка увеличивается вдвое вплоть до того момента, когда будет зарегистрировано право на построенный дом.

Примеры расчёта

Пример 1.

Гражданин Синицын В. купил участок в целях индивидуального жилищного строительства. Кадастровая стоимость земли, отражённая в Росреестре, составляет 1380000 руб.

Сумма земельного налога равна:

1380000 * 0,3% = 4140 руб.

Если бы участок находился в Москве, то налог рассчитывался бы по ставке 0,1% и составил бы 1380 руб., а в Санкт-Петербурге по ставке 0,01% – 138 руб.

Пример 2.

Если гражданин Синицын В. не построит дом на этом участке в течение 10 лет, то начиная с 11 года налог будет увеличен в 2 раза и будет составлять 8280 руб.

Пример 3.

Пенсионер Авдеев А. имеет в собственности землю под ИЖС в количестве 6 соток. Поскольку пунктом 5 статьи 391 НК РФ пенсионеры не платят налог с 600 кв. м земли, то он освобождён от обязанности перечислять налог.

Пример 4.

Пенсионер Борисов Б. занимается индивидуальным жилищным строительством на участке в 12 соток, расположенном в г. Москве. Кадастровая стоимость земли равна 2160000 руб.

Как пенсионер, Борисов имеет право на льготу в виде необложения стоимости 600 кв. м (согласно главе 31 НК РФ), а также на дополнительное освобождение от налогообложения 1 млн руб. (согласно Закону г. Москвы «О земельном налоге»). Рассчитаем размер налога:

- Найдём кадастровую стоимость 1 кв. м: 2160000 / 1200 = 1800 руб.

- Кадастровая стоимость 600 кв. м: 1800 * 600 = 1080000 руб.

- Налогооблагаемая база: 2160000 – 1080000 – 1000000 = 80000 руб.

- Платёж по земельному налогу: 80000 * 0,1% = 80 руб.

Пошаговая инструкция, как оплатить

Сумму налога, подлежащего уплате, просчитывает налоговая инспекция, а затем направляет землевладельцу уведомление.

Если уведомление пришло

Уведомление должно прийти не позднее, чем за 30 дней до последнего дня оплаты (1 декабря). Для того чтобы заплатить, следует:

- посетить отделение банка с платёжкой;

- оплатить сумму, указанную в ней.

Кроме того, можно это сделать через интернет-сервис «Заплати налоги».

Если уведомление не пришло

Уведомление может не прийти, если владелец земли под ИЖС не обязан платить налог в силу того, что он имеет льготы. Но если по закону он платить должен, а уведомления нет, то следует предпринять такие действия:

- записаться на приём в инспекцию по месту нахождения участка;

- написать заявление по форме согласно Приказу ФНС России от 26 ноября 2014 года № ММВ-7-11/598@;

- подготовить документы, согласно которым необходимо рассчитать налог;

- посетить инспекцию и предоставить все документы;

- получить уведомление;

- оплатить налог в банке или с помощью интернет-сервиса.

При этом сообщить ФНС о неполучении уведомления необходимо до 31 декабря.

Внимание! Неуплата налога на землю под ИЖС по причине неполучения уведомления не является уважительной причиной и влечёт за собой наложение штрафных санкций.

Пени и штрафы

В случае несвоевременной или неполной уплаты налога на землю, предоставленную под ИЖС, гражданин должен будет не только заплатить причитающийся платёж, но и перечислить штрафы и пени.

Согласно пункту 1 статьи 122 НК РФ штраф составляет 20% от неуплаченной или недоплаченной суммы.

В то же время пеня не является фиксированной суммой, а начисляется на каждый день просрочки. Значит, чем дольше не платить, тем больше пеня. В соответствии с пунктом 4 статьи 75 пеня за один день рассчитывается как произведение неуплаченной суммы и 1/300 от ставки рефинансирования.

С 26 марта 2018 года данная ставка составляет 7,25%. Соответственно, для определения пени следует количество дней умножить на недоплаченный размер налога и на 0,02417%.

Следует отметить, что правила расчёта и уплаты налога на земли под ИЖС практически ничем не отличаются от механизма, применяемого по другим землям, принадлежащим физическим лицам. Исключение составляет налоговая ставка, которая может принимать разные значения в зависимости от категории земли.

В стандартной ситуации граждане платят за свои участки налог, зависящий от его действующей ставки и стоимости надела, закрепленной в кадастре. Однако в НК РФ описаны случаи, в которых ИФНС применит при расчете земельного налога повышающий коэффициент. В материале рассмотрим:

- как влияют эти коэффициенты на общую сумму к перечислению;

- какие сроки и правила нужно соблюдать, чтобы избежать переплаты.

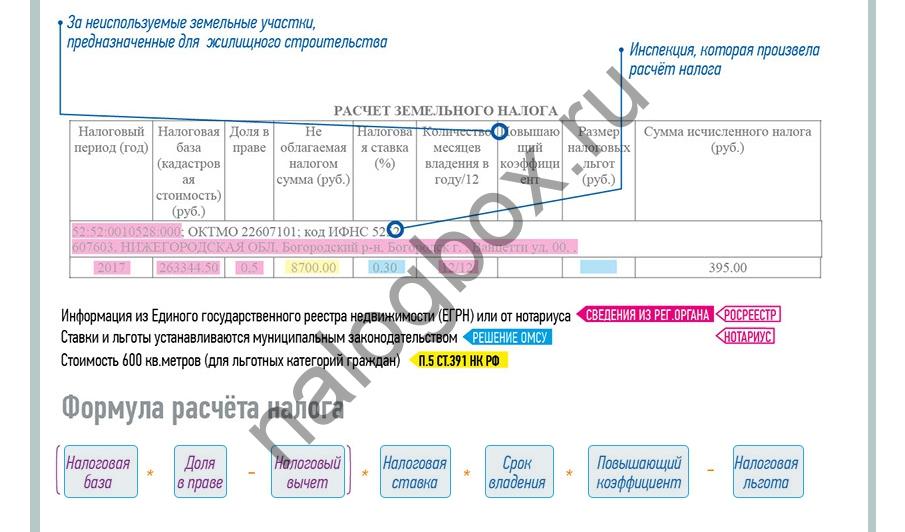

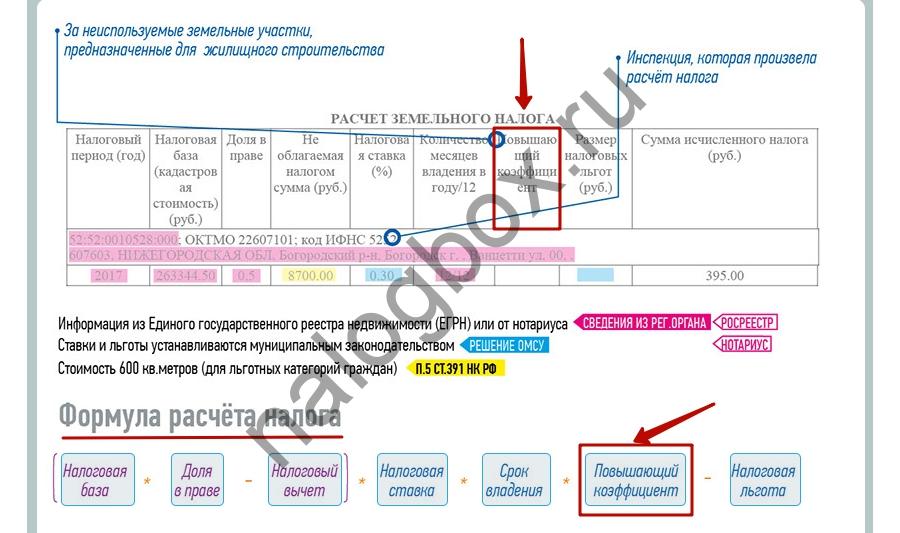

Что такое повышающий коэффициент на земельный налог

Осенью граждане-собственники наделов земли получают из местных инспекций уведомление. В нем просто прописана сумма, которую нужно заплатить. Общий вид уведомления и формула расчета начислений приведены в специальном сервисе ФНС.

![]()

![]()

![]()

![]()

Как видно из формулы, повышающий коэффициент кратно увеличивает общую сумму к уплате. Согласно пп.15-16 ст. 396 НК его значение может составлять 2 и 4.

Пример 1

У Виталия участок 7 соток под ИЖС на территории г. Тула. Кадастровая стоимость — 1 036 700 руб. Ставка налога, согласно решению муниципалитета, — 0,3%.

![]()

![]()

![]()

![]()

Допустим, Виталий не претендует ни на какие вычеты и льготы. Тогда по формуле годовой размер налога для него составит 3 110,10 руб. (1 036 700 × 0,3%). А вот с коэффициентом 2 начисление соответственно увеличится и составит 6 220,20 руб.

Когда применяются повышающие коэффициенты 2 и 4 для земельного налога

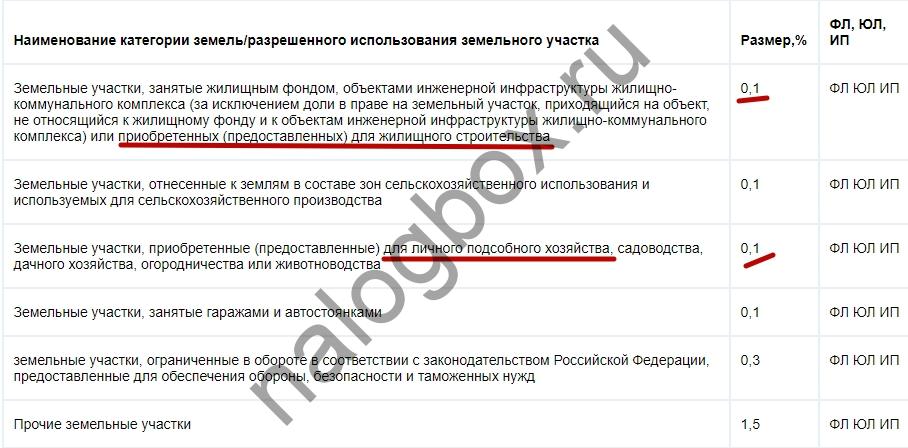

Значения повышающих коэффициентов земельного налога на 2018 год и условия их применения приведены в ст.396 НК. Так, согласно п.15-16 указанной статьи, при расчете могут использоваться коэффициенты 2 и 4 в отношении участков, эксплуатация которых предполагает жилищное строительство или ИЖС.

Важно! В НК РФ нет точного определения таких наделов. В сообщении от 22.08.2018 № СД-4-21/16300@ ФНС рекомендует:

— применять п.2 ст.7 ЗК. В нем прописано, что земля эксплуатируется по целевому назначению и разрешенному для нее виду использования;

— руководствоваться специальным Классификатором (см. Приказ Минэкономразвития от 01.09.2014 № 540).

![]()

![]()

![]()

![]()

Коэффициент 2 для земельного налога применяется:

- к участкам для жилищного строительства (не ИЖС!) от их гос. регистрации и до даты регистрации прав на построенную недвижимость. Максимальная длительность этого периода не должна составлять более 3 лет.

Важно! В абз.1 п.15 ст.396 НК есть существенное уточнение: если стройка завершилась раньше, чем истекли 3 года, повышение ставки отменяется, а излишне уплаченный налог можно вернуть или зачесть.

— к участкам под ИЖС, если спустя 10 лет после их регистрации недвижимость не построена, а точнее, не зарегистрирована.

Пример 2

Василий Петрович в 2017 г. приобрел надел для среднеэтажной застройки. С даты регистрации права собственности на участок насчитывается двойной налог на землю. Допустим, в 2019 г. Василий Петрович достроил и зарегистрировал первый объект. Т.к. 3 года не прошло, весь уплаченный налог будет пересчитан в меньшую сторону.

Пример 3

Антонина купила землю под ИЖС еще в январе 2007 г. Все эти годы она платила налог на землю как обычно, по базовой ставке. Стройка затянулась. К январю 2017 г., когда истекло 10 лет, дом еще не был готов и, соответственно, не был зарегистрирован. Право собственности на недвижимость Антонина оформила только в 2018 г. Значит, почти за весь 2017 г. и за начало 2018 г. до момента регистрации инспекция при исчислении налога будет применять коэффициент 2.

Повышающий коэффициент 4 для земельного налога используется в одном случае: когда стройка на участке растянулась дольше, чем на 3 года (абз.2 п.15 ст.396 НК). К ИЖС это правило не относится.

Пример 4

В 2014 г. Сергей оформил собственность на участок под жилую застройку. Первые 3 года после регистрации платил «удвоенный» налог. По прошествии этого срока, т.е. в 2017 г. ни одну недвижимость Сергей на участке так и не зарегистрировал. Значит, далее налоговая будет применять уже коэффициент 4. Это должно стимулировать Сергея быстрее достроить объект и зарегистрировать его.

Что означают коэффициенты Кв, Кл, Ки в земельном налоге

Если физ. лицам и ИП считает налоговая, то юр. лица делают это самостоятельно. И сдают специальную декларацию. Ее форма утверждена Приказом ФНС от 10.05.2017 № ММВ-7-21/347@. При заполнении такой декларации юр. лица рассчитывают несколько коэффициентов:

- Кв —вычисляется, когда срок права собственности на землю в отчетном периоде составляет не полный год;

- Ки — определяется, когда в течение года кадастровая стоимость надела меняется. В 2017 отчетном периоде основанием для такого изменения могут служить изменение категории земли, вида ее использования или площади. Для периода 2018 г. применяется другая формулировка: изменение стоимости должно быть связано с переменой в качественных или количественных характеристиках участка.

- Кл — высчитывается исходя из того, сколько месяцев в налоговом периоде налогоплательщик использовал налоговую льготу.

Как видно из описания, эти показатели не являются повышающими. Все три коэффициента рассчитываются как отношение количества полных месяцев владения объектом, действия кадастровой стоимости или отсутствия льготы к общему количеству месяцев в отчетном периоде. За физ. лиц все сложные расчеты с применением коэффициентов проводят налоговые инспекторы.

Важно! Месяц засчитывается как полный, если возникновение права собственности произошло до 15 числа включительно или, наоборот, прекращение права возникло после 15 числа соответствующего месяца. Это же правило распространяется и на применение повышающих коэффициентов.

Пример 5

Семен зарегистрировал право на участок 09.11.2017. Значит, по итогам 2017 года ему посчитают налог за 2 месяца владения, включая ноябрь. Значение Кв, поправочного коэффициента к базовой ставке земельного налога на 2017 год, составит 2/12 = 1,667. Если бы дата регистрации пришлась, например, на 18.11.2017, период владения участком равнялся бы 1 месяцу.

Коэффициент земельного налога в период строительства

Итак, как мы сказали в предыдущих подпунктах, необходимость применения коэффициент кратности ставки земельного налога на период постройки недвижимости зависит от 2 показателей:

- назначения использования земли;

- срока, прошедшего с момента регистрации прав на участок.

Граждане, купившие землю под ИЖС, находятся в более выгодном положении. У них есть целых 10 лет на возведение дома. Только по истечении этого срока налог вырастет в 2 раза.

При прочем жилищном строительстве контрольный срок — 3 года, в течение которого применяется коэффициент 2, а после, если недвижимость так и не зарегистрирована, — уже 4.

Пример 6

Семен приобрел 9 соток под ИЖС и зарегистрировал собственность 10.04.2007. Десятилетний срок, отпущенный на строительство, истек 10.04.2017. Собственность на дом Семен зарегистрировал 26.09.2017. Посчитаем, какой налог нужно заплатить Семену по итогам года.

Предположим, что кадастровая стоимость равна 500 000 руб. Так как назначение использования земли и отведенная площадь в отчетном периоде не менялись, коэффициент Ки в земельном налоге будет равен 1. За базовую ставку возьмем 0,3%. Коэффициент Кл в земельном налоге примем равным 1, чтобы не усложнять вычисления.

Расчет будем вести по формуле, приведенной в начале статьи. В первую очередь определим, за какие периоды необходимо применять коэффициенты:

- 3 мес. (с января по март) действует базовая ставка, т.к. не прошел десятилетний срок: 500 000 × 0,3% × 3/12 = 375 (руб.);

- 6 мес. (с апреля по сентябрь) применяется повышающий коэффициент 2 в земельном налоге: 500 000 × 0,3% × 6/12 × 2 = 1 500 (руб.);

- 3 мес. (с октября по декабрь) расчет опять ведется по базовой ставке, т.к. недвижимость уже зарегистрирована: 500 000 × 0,3% × 3/12 = 375 (руб.).

Всего за год сумма к уплате составит 2 250 руб.

- Повышающие коэффициенты применяются исключительно к участкам, приобретенным или переданным в собственность для жилищного строительства и ИЖС. Если назначение земли другое, повышения нет.

- Применение коэффициента прекращается после регистрации прав на возведенный на земле объект недвижимости.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Какие есть коэффициенты земельного налога в 2017 году?

В общем случае исчисление величины земельного налога осуществляется без каких-либо коэффициентов. В формуле определения размера соответствующего платежа по умолчанию присутствует только 2 переменные — кадастровая стоимость земельного участка и налоговая ставка. Для того чтобы получить сумму налога, нужно перемножить указанные переменные.

Пример 1:

Кадастровая стоимость недвижимости — 1 000 000 руб.

Налоговая ставка — 0,3%.

Сумма налога — произведение между 1 000 000 и 0,3%, то есть 3 000 руб.

Об особенностях заполнения декларации при изменившейся в течение года кадастровой стоимости читайте в материале «Как заполнить земельную декларацию при изменении кадастровой стоимости участка судом».

Однако законодательством определен ряд оснований для включения в эту формулу дополнительных переменных в виде различных коэффициентов, которые применяются, если:

- земельный участок приобретен для жилищного строительства;

- срок жилищного строительства превышает 3 года;

- земельный участок приобретен для индивидуального жилищного строительства физлицами;

- участок находится в собственности плательщика менее 12 месяцев календарного года;

- плательщик в течение налогового периода получил либо утерял право пользоваться льготами, установленными в положениях НК РФ.

Рассмотрим специфику применения коэффициента в каждом случае подробнее.

Коэффициент при покупке земли для жилищного строительства

С 2008 года в российском налоговом законодательстве (п. 15 ст. 396 НК РФ) действует норма, по которой в отношении участков, купленных физлицами или юрлицами в собственность на условии использования их в качестве территории для жилищного строительства (не считая проектов, предполагающих возведение индивидуального жилья), при исчислении земельного налога временно применяется коэффициент 2. А именно в течение 3 лет с момента госрегистрации права собственности на данные участки, но не более чем до того момента, когда завершится строительство объекта недвижимости.

Коэффициент, о котором идет речь, умножается на произведение отмеченных выше переменных — кадастровой стоимости и налоговой ставки, дополняя формулу, действующую по умолчанию.

Пример 2:

Кадастровая стоимость — 1 000 000 руб.

Ставка — 0,3%.

Коэффициент — 2.

Сумма налога рассчитывается умножением 1 000 000 на 0,3% и равна 6 000 руб.

Подробнее о некоторых нюансах использования величины кадастровой стоимости земли при исчислении земельного налога читайте в статье «Как считать земельный налог, если изменилась кадастровая стоимость участка».

Если собственник земельного участка завершит строительство и произведет регистрацию прав собственности на здание до истечения 3-летнего срока строительства, то сумма налога, уплачиваемая за соответствующий период сверх суммы, исчисленной с коэффициентом 1, может быть возвращена плательщику в установленном порядке (п. 15 ст. 396 НК РФ).

Исчисление коэффициента для участка, находящегося в собственности менее года

Если земельный участок оформляется в собственность в течение года (либо, наоборот, налогоплательщик перестает им владеть), то налог исчисляется с учетом коэффициента, который определяется как отношение количества полных месяцев, на протяжении которых участок был в собственности, к общему количеству календарных месяцев года (п. 7 ст. 396 НК РФ). Величина налога, таким образом, становится пропорциональной длительности фактического нахождения участка в собственности плательщика, исчисляемой в целых месяцах относительно года.

Если плательщик оформил участок в собственность до 15-го числа включительно того или иного месяца, то соответствующий месяц включается в формулу исчисления земельного налога с применением рассматриваемого коэффициента. То же самое, если плательщик перестал владеть участком после 15-го числа месяца.

Если налогоплательщик зарегистрировал участок в собственность после 15-го числа того или иного месяца включительно, то данный месяц не включается в формулу исчисления земельного налога с использованием коэффициента. То же самое, если налогоплательщик утерял право владения участком до 15-го числа месяца.

Пример 5:

Кадастровая стоимость — 1 000 000 руб.

Ставка по налогу — 0,3%.

Допустим, плательщик владел участком 3 месяца (оформил его в собственность до 14 октября либо перестал владеть им 17 марта). Коэффициент в этих случаях будет равен 0,25.

Сумму налога рассчитываем умножением 1 000 000 на 0,3% и 0,25, и равна она будет 750 руб.

Расчет земельного налога с учетом льготы

В соответствии с положениями ст. 395 НК РФ некоторые категории плательщиков земельного налога могут иметь льготы, выражающиеся в отсутствии необходимости уплачивать соответствующий налог.

Подробнее об основаниях для освобождения физлиц и организаций от уплаты земельного налога читайте в материале «Кто освобождается от уплаты земельного налога?».

Подобная преференция может возникнуть в течение налогового периода. В этом случае применяется еще один коэффициент, включаемый в формулу. Он очень схож с тем, что мы рассмотрели выше, и представляет собой отношение между количеством полных месяцев года, когда плательщик был не вправе применять льготу, и общим количеством календарных месяцев в году. Месяц, в котором у налогоплательщика появилось право на льготу либо, наоборот, он утерял данное право, следует принимать за месяц, включаемый в делитель либо исключаемый из него соответственно.

Пример 6:

Кадастровая стоимость — 1 000 000 руб.

Величина ставки — 0,3%.

Допустим, плательщик получил право на льготу в апреле и пользовался ею весь год. В этом случае коэффициент будет равен отношению 3 (месяцы с января по март) к 12, то есть 0,25.

Сумма налога — произведение стоимости 1 000 000 руб., ставки 0,3% и коэффициента 0,25, итого налог будет равен 750 руб.

Пример 7:

Стоимость участка по кадастру — 1 000 000 руб.

Налоговая ставка — 0,3%.

Допустим, плательщик утратил право на льготу в апреле. В этом случае коэффициент будет равен отношению 8 (месяцы с мая по декабрь) к 12, то есть 0,67.

Сумма налога — произведение между значениями 1 000 000, 0,3% и 0,67, а сам налог будет равен 2010 руб.

Пример 8:

Ветеран боевых действий Степаненко О. Е. владеет ½ земельного участка кадастровой стоимостью 1 000 000 руб. Ставка налога в регионе 0,3%. Льгота по налогу составляет 10 000 руб.(п. 5 ст. 391 НК РФ).

Сумма налога составит 1 485 руб.:

(1 000 000 – 10 000) × ½ × 0,3%.

О том, какая льгота может быть установлена местным органом власти, читайте в статье «Участки площадью 6 соток могут освободить от земельного налога».

Налоговым законодательством РФ предусмотрены повышающие коэффициенты по налогу на землю для участков под жилищное строительство в 2-кратном размере до достижения 3 лет с момента покупки и в 4-кратном — после 3 лет до момента оформления прав собственности на объект недвижимости.

Для физлиц, купивших участок под застройку индивидуального домовладения, также предусмотрен коэффициент, вдвое увеличивающий сумму налога в случае недостроя жилья после 10 лет с момента покупки до оформления документов на право владения домом. Так же налог исчисляется с учетом коэффициента в случае владения землей неполный год, который рассчитывается как пропорция полных месяцев владения участком к 12.

Обо всех изменениях по земельному налогу мы оперативно рассказываем в рубрике «Земельный налог».

Добавить комментарий