Финансовое планирование организации

Содержание

- Финансовое планирование

- Методы финансового планирования

- 8.1. Необходимость, задачи и содержание финансового

- Налоговое планирование как важная составляющая финансовой деятельности предприятия

- Стратегическое и текущее налоговое планирование

- Выявление налоговых рисков

- Выбор основных инструментов для осуществления налогового планирования

- Разработка налоговой схемы

- Документы для финансового плана

- Пример расчета финансового плана

- В чем заключается сущность финансового планирования и прогнозирования?

- Что представляет собой бюджетирование как инструмент финансового планирования?

- Как соотносятся финансовое планирование и бюджетирование на предприятии?

- Каковы основные принципы финансового планирования в организации?

- Основные методы финансового планирования и прогнозирования

- Основные этапы финансового планирования

- Внутрифирменное финансовое планирование (на предприятии на примере завода)

- Понятийные основы финансового планирования

- Цели бюджетного планирования

- Методология финансового планирования

- Составляющие бюджета предприятия

Финансовое планирование

Финансовое планирование — это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации. Основными целями этого процесса являются установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования.

В процессе финансового планирования устанавливается оптимальная пропорция между финансовыми и материальными ресурсами. Финансовое планирование в организациях взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана (объема производства, реализации, сметы затрат на производство, плана капитальных вложений и т. д.). В процессе составления проекта финансового плана осуществляется критический подход к показателям производственного плана, выявляются и используются неучтенные в них внутрихозяйственные резервы и пути более эффективного использования производственной мощности предприятия, более рационального расходования материальных ресурсов, повышения качества продукции, расширения ассортимента и др. Вместе с тем финансовое планирование призвано определить оптимальные пропорции в сфере финансовых отношений, т. е. обеспечить рациональное соотношение между объемом, темпами роста производства и финансовыми ресурсами предприятия, между бюджетными, собственными и кредитными ресурсами, направляемыми на расширение производства.

Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Исходя из этого финансовые планы следует разделить на долгосрочные, текущие и оперативные.

В долгосрочном финансовом плане определяются ключевые финансовые параметры развития организации, разрабатываются стратегические изменения в движении ее финансовых потоков. В текущем финансовом плане все разделы плана развития организации увязываются с финансовыми показателями, определяются влияние финансовых потоков на производство и продажу, конкурентоспособность организации в текущем периоде. Оперативный финансовый план включает краткосрочные тактические действия — составление и исполнение платежного и налогового календаря, кассового плана на месяц, декаду, неделю.

Задачи финансового планирования:

выявление резервов увеличения доходов организации и способов их мобилизации;

эффективное использование финансовых ресурсов, определение наиболее рациональных направлений развития организации, обеспечивающих в планируемом периоде наибольшую прибыль;

увязка финансовых ресурсов с показателями производственного плана организации;

обеспечение оптимальных финансовых взаимоотношений с бюджетом, банками и другими финансовыми структурами.

Объектами финансового планирования являются:

-движение финансовых ресурсов;

-финансовые отношения, возникающие при формировании, распределении и использования

финансовых ресурсов;

-стоимостные пропорции, образуемые в результате распределения финансовых ресурсов.

Выделение приоритетов. Финансовое планирование связано с реально существующей сложностью планируемых объектов и процессов. При финансовом планировании важно выделить наиболее существенные связи и зависимости, объединить их в модули, учитывающие сферы финансовой деятельности организации и являющиеся структурными элементами единого плана. Такой подход позволяет разбить процесс финансового планирования на отдельные плановые расчеты и упростить процесс разработки и реализации плана, а также контроля за его выполнением.

Прогнозирование состояния как внешней, так и внутренней, экономической, финансовой среды организации осуществляется путем систематического анализа основных факторов. Качество прогноза определяет и качество финансового плана.

Обеспечение финансовой безопасности. Финансовое планирование должно учитывать финансовые риски, связанные с принятием финансовых решений, а также возможности исключения или уменьшения рисков.

Оптимизация. В соответствии с данным принципом финансовое планирование должно обеспечить выбор допустимых и наилучших с точки зрения ограничений альтернатив использования финансовых ресурсов.

Координация и интеграция. При финансовом планировании следует учитывать интеграцию различных сфер деятельности организации.

Упорядочение. С помощью финансового планирования создается единый порядок действий всех работников организации.

Контроль. Финансовое планирование позволяет наладить эффективную систему контроля за производственно-хозяйственной деятельностью, анализ работы всех подразделений организации.

Документирование. Финансовое планирование обеспечивает документированное представление процесса финансово-хозяйственной деятельности организации.

В практике финансового планирования следует выделить три способа планирования. При первом способе планирования оно осуществляется снизу вверх, от низших уровней иерархии к высшим. Низшие структурные подразделения сами составляют детальный финансовый план своей работы и впоследствии интегрируются на верхних ступенях, образуя в итоге финансовый план организации.

При втором способе финансовое планирование осуществляется сверху вниз. В этом случае процесс финансового планирования осуществляется исходя из плана организации путем детализации его показателей сверху вниз по иерархии. При этом структурные подразделения должны преобразовать поступающие к ним финансовые планы вышестоящих уровней в планы своих подразделений.

Третий способ — встречное планирование, которое представляет собой синтез первого и второго способов финансового планирования. Этот способ предусматривает разработку финансового плана в два этапа. На первом этапе (сверху вниз) производится текущее финансовое планирование по главным целям. На втором этапе (снизу вверх) составляется окончательный финансовый план по системе детализированных показателей. При этом в окончательные финансовые планы включаются по согласованию различных уровней наиболее удачные решения.

Сущность процессов финансового планирования

Цели финансового планирования:

обеспечение воспроизводственного процесса соответствующими как по объему, так и по структуре финансовыми ресурсами;

определение объекта планирования;

разработка систем финансовых планов с выделением оперативных, административных и стратегических планов;

расчет необходимых финансовых ресурсов;

расчет объемов и структуры внутреннего и внешнего финансирования, выявление резервов и определение объемов дополнительного финансирования;

прогноз доходов и расходов предприятия.

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия.

Планирование необходимо для того:

чтобы понимать, где, когда и для кого предприятие собирается производить и продавать продукцию;

чтобы знать, какие ресурсы и когда понадобятся предприятию для достижения поставленных целей;

чтобы добиться эффективного использования привлеченных ресурсов;

чтобы предвидеть неблагоприятные ситуации, анализировать возможные риски и предусматривать конкретные мероприятия по их снижению.

Задачи финансового планирования

Важной задачей в области управления финансами предприятия является задача бюджетирования, или формирования комплексного финансового плана.

Финансовый план дает четкое понимание и возможность анализа различных вариантов достижения поставленных целей, с последующим выбором из них оптимальных по заданным критериям: прибыли, поступлений денежных средств, структуры баланса и т. д. Определяет показатели, которые будут использоваться при оценке деятельности. Обсуждает возможные изменения в планах, связанных с новой ситуацией. Корректирует планы, с учетом предложенных поправок.

В зависимости от поставленных задач различают следующие виды бюджетов, которые классифицируются по срокам на: краткосрочные (год, квартал); долгосрочные, связанные с капитальными вложениями (составляются на более длительный период).

Этапы финансового планирования

Основные этапы процесса финансового планирования:

Анализ финансового положения компании.

Составление прогнозных смет и бюджетов.

Определение общей потребности компании в финансовых ресурсах.

Прогнозирование структуры источников финансирования.

Разработка действенной системы контроля и управления.

Разработка процедуры корректировки составленных планов

Методы и виды планирования

Планирование — это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, в которых определяются темпы, пропорции и тенденции развития данного предприятия как в текущем периоде, так и на перспективу.

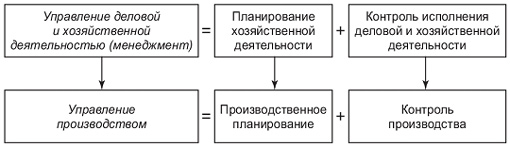

Планирование является центральным звеном хозяйственного механизма управления и регулирования производства. Планирование, административное управление и контроль за деятельностью предприятия в зарубежной практике определяют одним понятием «менеджмент». Взаимосвязь планирования и управления можно представить в виде схемы (рис. 1).

Существует несколько методов планирования: балансовый, расчетно-аналитический, экономико-математические, графоаналитический и программно-целевые (рис. 2). Балансовый метод планирования обеспечивает установление связей между потребностями в ресурсах и источниками их покрытия, а также между разделами плана. Например, балансовый метод увязывает производственную программу с производственной мощностью предприятия, трудоемкость производственной программы — с численностью работающих. На предприятии составляются балансы производственной мощности, рабочего времени, материальный, энергетический, финансовый и др.

Расчетно-аналитическии метод используется для расчета показателей плана, анализа их динамики и факторов, обеспечивающих необходимый количественный уровень. В рамках этого метода определяется базисный уровень основных показателей плана и их изменения в плановом периоде за счет количественного влияния основных факторов, рассчитываются индексы изменения плановых показателей по сравнению с базисным уровнем.

Экономико-математические методы позволяют разработать экономические модели зависимости показателей на основе выявления изменения их количественных параметров по сравнению с основными факторами, подготовить несколько вариантов плана и выбрать оптимальный.

Рис. 1. Взаимосвязь планирования и управления производственной деятельностью предприятия

Рис. 2. Методы планирования

Графоаналитический метод дает возможность представить результаты экономического анализа графическими средствами. С помощью графиков выявляется количественная зависимость между сопряженными показателями, например, между темпами изменения фондоотдачи, фондовооруженности и производительности труда. Сетевой метод является разновидностью графоаналитического. С помощью сетевых графиков моделируется параллельное выполнение работ в пространстве и времени по сложным объектам (например, реконструкция цеха, разработка и освоение новой техники и др.).

Программно-целевые методы позволяют составлять план в виде программы, т. е. комплекса задач и мероприятий, объединенных одной целью и приуроченных к определенным срокам. Характерная черта программы — ее нацеленность на достижение конечных результатов. Стержнем программы является генеральная цель, конкретизируемая в ряде подцелей и задач. Цели достигаются конкретными исполнителями, которые наделяются необходимыми ресурсами. На основе ранжирования целей (генеральная цель — стратегические и тактические цели — программы работ) составляется граф типа «дерево целей» — исходная база для формирования системы показателей программы и организационной структуры управления ею.

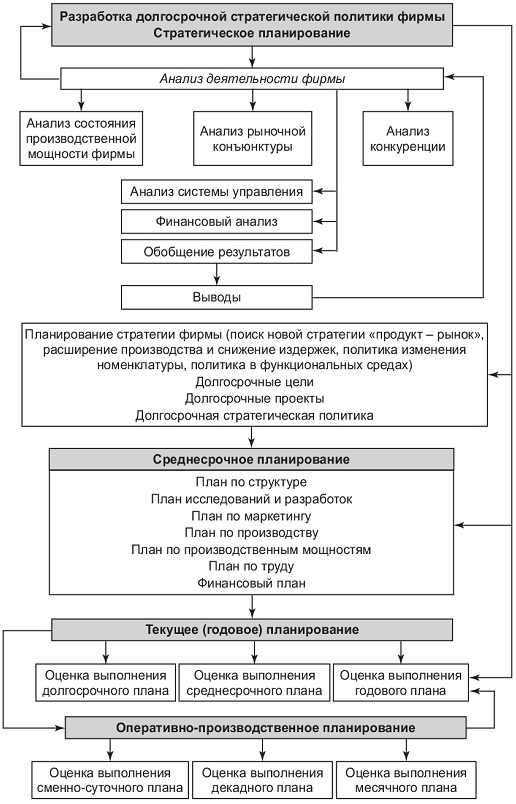

По срокам различают следующие виды планирования: перспективное, текущее и оперативно-производственное (рис. 3). Перспективное планирование основывается на прогнозировании. С его помощью прогнозируются перспективная потребность в новых видах продукции, товарная и сбытовая стратегия предприятия но различным рынкам сбыта и т. д. Перспективное планирование традиционно подразделяется на долгосрочное (10-15 лет) и среднесрочное (3-5 лет) планирование.

Долгосрочный план имеет программно-целевой характер. В нем формулируется экономическая стратегия деятельности предприятия на длительный период с учетом расширения границ действующих рынков сбыта и освоения новых. Число показателей в плане ограниченно. Цели и задачи перспективного долгосрочного плана конкретизируются в среднесрочном плане. Объектами среднесрочного планирования являются организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, исследования и разработки, доля рынка и т. п. В настоящее время сроки исполнения (разработки) планов не имеют обязательного характера, и ряд предприятий разрабатывают долгосрочные планы сроком на 5 лет, среднесрочные — на 2-3 года.

Рис. 3. Виды планирования на предприятии (фирме)

Текущее (годовое) планирование разрабатывается в разрезе среднесрочного плана и уточняет его показатели. Структура и показатели годового планирования различаются в зависимости от объекта и подразделяются на заводские, цеховые и бригадные. Основные разделы и показатели годового плана представлены в табл. 1.

Таблица 1 Основные разделы и показатели годового плана

Оперативно-производственное планирование уточняет задания текущего годового плана на более короткие отрезки времени (месяц, декада, смена, час) и по отдельным производственным подразделениям (цех, участок, бригада, рабочее место). Такой план служит средством обеспечения ритмичного выпуска продукции и равномерной работы предприятия и доводит плановые задания до непосредственных исполнителей (рабочих). Оперативно-производственное планирование подразделяется на межцеховое, внутрицеховое и диспетчирование. Завершающим этапом заводского оперативно- производственного планирования является сменно-суточное планирование.

В целом перспективное, текущее и оперативно-производственное планирование взаимосвязаны и образуют единую систему. Упрощенная процедура разработки комплексного плана фирмы включает следующие основные элементы (рис. 4).

Рис. 4. Процедура разработки комплексного плана предприятия (фирмы)

Имеются различные признаки классификации планирования по видам, срокам, формам и другим признакам. С точки зрения обязательности принятия и выполнения плановых заданий оно подразделяется на директивное и индикативное планирование. Директивное планирование характеризуется обязательным принятием и выполнением плановых заданий, установленных вышестоящей организацией для подчиненных ей предприятий. Директивное планирование пронизывало все уровни системы социалистического централизованного планирования (предприятия, отрасли, регионы, экономику в целом), сковывало инициативу предприятий. В рыночной экономике директивное планирование используется на уровне предприятий при разработке их текущих планов.

Индикативное планирование — это форма государственного регулирования производства через регулирование цен и тарифов, ставок налогов, банковских процентных ставок за кредит, минимального уровня заработной платы и других показателей. Задания индикативного плана называются индикаторами. Индикаторы — это параметры, характеризующие состояние и направления развития экономики, выработанные органами государственного управления. В составе индикативного плана могут быть и обязательные задания, но их число весьма ограничено. Поэтому в целом план носит направляющий, рекомендательный характер. Применительно к предприятиям (организациям) индикативное планирование чаще применяется при разработке перспективных планов.

Необходимо различать перспективное планирование, прогнозирование, стратегическое планирование, тактическое планирование и бизнес-планирование, которые взаимосвязаны, образуют единую систему и в то же время выполняют различные функции и могут применяться самостоятельно. Как уже отмечалось выше, перспективное планирование основано на прогнозировании. Прогнозирование является базисом, фундаментом перспективного планирования и в отличие от него основано на предвидении, построенном на экономико-математическом, вероятностном и в то же время научно обоснованном анализе перспектив развития предприятия в обозримом будущем.

Стратегическое планирование ставит перспективные цели и вырабатывает средства их достижения, определяет основные направления развития предприятия (организации) и, что особенно важно, формирует миссию предприятия, направленную на реализацию его общей цели. Миссия детализирует статус предприятия (организации) и обеспечивает направления и ориентиры для определения целей и стратегий на различных уровнях развития. Тактическое планирование в отличие от перспективного и стратегического планирования охватывает краткосрочный и среднесрочный периоды и направлено на реализацию выполнения этих планов, которые конкретизируются в комплексных планов социально-экономического развития предприятия.

Битее-минирование является разновидностью технико-экономического планирования, однако в условиях рыночной экономики его функции значительно расширились и оно стало самостоятельным видом планирования. Существуют и другие классификации форм и видов планирования. Так, по классификации Р.Л. Акоффа, широко используемой в зарубежной науке и практике, планирование бывает:

реактивным — базируется на анализе и экстраполяции прошлого опыта снизу вверх;

инактивным — ориентируется на существующее положение предприятия для выживания и стабилизации бизнеса;

преактивным (упреждающим) — основано на прогнозах с учетом будущих изменений и осуществляется на предприятиях сверху вниз путем оптимизации решений;

интерактивным — заключается в проектировании будущего с учетом взаимодействия прошлого, настоящего и будущего, направленном на повышение эффективности развития предприятия и качества жизни людей.

Отметим, что планирование на предприятии (фирме) является важнейшим элементом рыночной системы, ее базисом и регулятором.

Перспективное, текущее и оперативное планирование

По срокам различают следующие виды планирования: перспективное, текущее и оперативно-производственное.

Перспективное планирование основывается на прогнозировании, иначе его называют стратегическим планированием. С его помощью прогнозируются перспективная потребность в новых видах продукции, товарная и сбытовая стратегия предприятия по различным рынкам сбыта и т.д. Перспективное планирование традиционно подразделяется на долгосрочное (10-15 лет) и среднесрочное (5 лет), или пятилетнее, планирование.

Рис. 6. Взаимосвязь среднесрочного и текущего планирования

Долгосрочный план, на 10-15 лет, имеет проблемно-целевой характер. В нем формулируется экономическая стратегия деятельности предприятия на длительный период с учетом расширения границ действующих рынков сбыта и освоения новых. Число показателей в плане ограниченно. Цели и задачи перспективного долгосрочного плана конкретизируются в среднесрочном (пятилетнем) плане. Объектами среднесрочного планирования являются организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, исследования и разработки, доля рынка и т.п.

В настоящее время сроки исполнения (разработки) планов не имеют обязательного характера и ряд предприятий разрабатывают долгосрочные планы сроком на 5 лет, среднесрочные на 2-3 года.

Текущее (годовое) планирование разрабатывается в разрезе пятилетнего плана и уточняет его показатели. Структура и показатели годового планирования различаются в зависимости от объекта и подразделяются на заводские, цеховые, бригадные.

Взаимосвязь среднесрочного и текущего планирования представлена на рис. 6.

Оперативно-производственное планирование уточняет задания текущего годового плана на более короткие отрезки времени (месяц, декада, смена, час) и по отдельным производственным подразделениям: цех-участок-бригада-рабочее место. Такой план служит средством обеспечения ритмичного выпуска продукции и равномерной работы предприятия и доводит плановое задание до непосредственных исполнителей — рабочих. Оперативно-производственное планирование подразделяется на межцеховое, внутрицеховое и диспетчирование. Завершающим этапом заводского оперативно-производственного планирования является сменно-суточное планирование.

В целом перспективное, текущее и оперативно-производственное планирование взаимосвязаны и образуют единую систему.

Финансы

Финансовое право

Финансовая система

Финансовая деятельность

Финансовое планирование — выбор целей по реальности их достижения с имеющимися финансовыми ресурсами в зависимости от внешних условий и согласование будущих финансовых потоков, выражается в составлении и контроле над выполнением планов формирования доходов и расходов, учитывающих текущее финансовое состояние, выраженные в денежном эквиваленте цели и средства их достижения.

Финансовое планирование человек может выполнить для себя самостоятельно или обратиться к финансовому консультанту (советнику). В США и Европе существуют ассоциации финансовых советников, а также различные программы сертификации.

Иногда услугу по простому финансовому планированию выполняют банки для своих клиентов. Ситибанк стал первым банком в России, который с 2004 года начал использовать финансовое планирование. Основной целью было недопущение продажи рискованных продуктов консервативным клиентам. В 2012 Сбербанк России подключил к Интернет-банку собственную автоматизированную программу финансового планирования.

Сводный финансовый план на определённый период называется бюджет. Для выполнения определённых проектов могут использоваться сметы или бизнес-планы.

В рыночной экономике финансовое планирование собственной деятельности может осуществляться отдельным индивидуумом, семьёй, организацией, целым государством или их объединением, на предприятиях является неотъемлемой частью финансового менеджмента. Бухгалтерский баланс, отчёт о прибылях и убытках и отчёт о движении наличности не являются формами финансового планирования, так как в них отражаются данные из первичных документов по уже осуществлённой деятельности предприятия.

Задача стратегического финансового планирования заключается в создании и поддержании равновесия между целями, финансовыми возможностями и внешними условиями, для чего производится прогнозирование финансовой деятельности на длительный период. В плановой экономике финансово-хозяйственное планирование деятельности крупных экономических субъектов осуществляется государством, которое распределяет финансовые ресурсы между направлениями и отраслями согласно долгосрочным целям и задачам государства.

Методы финансового планирования

- Нормативный. Сущность состоит в том, чтобы с помощью уже определенных заранее норм определить, сколько ресурсов необходимо компании, а также их источники.

- Балансовый. С помощью данного метода соотносят фактическую необходимость в ресурсах и их доступным количеством у организации.

- Расчетно-аналитический. С помощью определенного показателя, рассчитанного или достигнутого компанией, а также при известных изменениях данного показателя в плановом периоде, можно рассчитать плановую потребность в ресурсах.

- Метод оптимизации плановых решений. Разрабатывает 2 и более разных планов, из которых выбирается один наиболее подходящий для организации.

- Факторный метод.

- Экономико-математическое моделирование.

Обычно при обобщённом финансовом прогнозировании в рыночной экономике учитываются:

- инвестиционно-кредитные возможности;

- уже имеющийся опыт финансово-хозяйственной деятельности;

- известные заранее с большой степенью вероятности будущие входящие и исходящие финансовые потоки, характерные для определённых задач.

8.1. Необходимость, задачи и содержание финансового

планирования и прогнозирования в организации

Успешное ведение хозяйственной деятельности в организации во многом зависит от предварительного моделирования движения финансовых ресурсов , формирования, распределения фондов денежных средств .

Такой процесс требует создания и осуществления комплексной системы взаимоувязанных заданий и показателей, которые определяли бы порядок применения различных методов в мобилизации денежных ресурсов.

Обоснование финансовых показателей , намечаемых финансовых проектов, результативности многих хозяйственных решений осуществляется в процессе финансового планирования и финансового прогнозирования. Прогнозирование предшествует планированию и осуществляет оценку множества вариантов. В ходе финансового планирования конкретизируются намечаемые финансовые

прогнозы , определяются конкретные пути , показатели , взаимоувязанные задачи, последовательность и методы их реализации.

Финансовое планирование и прогнозирование это научный процесс обоснования на определенный период порядка и сроков движения финансовых ресурсов и соответствующих финансовых отношений. Объектом финансового планирования выступает финансовая деятельность хозяйствующего субъекта . Объектом могут выступать отдельные финансовые операции или несколько таких операций.

В условиях рынка организации сами заинтересованы в том, чтобы реально представлять свое финансовое положение сегодня и на перспективу. Это необходимо :

-

во-первых, для того, чтобы преуспеть в хозяйственной деятельности ;

-

во — вторых, чтобы своевременно выполнять обязательства перед бюджетом, внебюджетными фондами, банками и другими кредиторами и тем самым защищать себя от финансовых санкций , снижать риск банкротства.

Основными задачами финансового планирования в организации являются :

— обоснование финансовой стратегии, прогнозирование оптимальных пропорций в распределении финансовых ресурсов на внутрихозяйственные текущие нужды, техническое перевооружение и расширение производства, социальные потребности работников ;

— выявление резервов и мобилизация ресурсов в целях эффективного использования разнообразных доходов организации ;

— определение объема предполагаемых поступлений ( по видам деятельности ) денежных средств, исходя из объема производства, реализации товаров и услуг, конъюнктуры рынка ;

-

— достижение сбалансированности финансовых возможностей

-

( поступление средств ) с обязательствами ( расходами ) для обеспечения платежеспособности, устойчивости финансового положения организации ;

-

— обоснование необходимых затрат ( по видам деятельности и расходам ) ;

-

— соблюдение интересов акционеров и инвесторов ;

-

— определение взаимоотношений с бюджетом, внебюджетными фондами, работниками организации ;

-

— оптимизация налоговой нагрузки ;

-

— контроль за финансовым состоянием организации .

В организациях осуществляется перспективное, текущее и оперативное финансовое планирование.

Перспективное, или иначе стратегическое финансовое планирование представляет собой исследование и разработку возможных путей развития финансов организаций в перспективе в течение 3-5 лет .Стратегическим планом считается бизнес — план. Такой план разрабатывается на основе :

— оценки наличия материальных и финансовых ресурсов на начало планового периода, а также состояния производства, потребностей и возможностей его расширения ;

— укрупненных нормативов , сложившихся тенденций, пропорций в распределении финансовых ресурсов за истекший период, прогнозируемых оценок их совершенствования.

Ведущим финансовым планом является текущий .Он разрабатывается на год, полугодие, квартал, месяц и представляет собой баланс доходов и расходов организации или его бюджет. Он включает три раздела .

1. Доходы и поступления средств .

2. Расходы и отчисления.

3. Взаимоотношения с бюджетом ( платежи в бюджет, ассигнования из бюджета ).

Составление финансового плана предполагает также разработку проверочной таблицы к финансовому плану для увязки между собой доходов, расходов и проверку самого финансового плана как сводного документа.

Расчеты по планированию отдельных источников доходов и расходов выполняется на основании соответствующих методик и принципов. Расходы и доходы увязываются между собой путем составления шахматной таблицы . Ее назначение состоит в том, чтобы определить источники финансирования по каждой статье затрат и распределить по направлениям доходы, определить очередность покрытия затрат. Балансовая прибыль в первую очередь направляется на уплату платежей в бюджет, штрафов и финансовых санкций.

В конечном счете общая сумма источников финансирования средств должна быть равна итогу затрат организации .

Оперативные финансовые планы . Они конкретизируют финансовые задания на короткий период и доводят их до исполнителей. Их основная цель — определить движение денежных средств на короткий отрезок времени, сбалансировать поступления средств с расходами, обеспечивать устойчивое положение организации .

К оперативным финансовым планам относятся : кредитный план, платежный календарь, кассовый план .

Кредитный план представляет собой план поступлений кредитов и их погашение в намеченные кредитным договором сроки. Пользование кредитом является платным. Поэтому сумма возврата кредита складывается из основного долга и процентов по нему.

Кассовый план представляет собой план оборота наличных денег, проходящих через кассу хозяйствующего субъекта . Составление кассового плана и контроль за его выполнением имеет важное значение для повышения платежеспособности хозяйствующего субъекта.

Кассовый план составляется на квартал. Он состоит из четырех разделов. В первом указывается поступление наличных денег в кассу организации , кроме полученных в банке . Во втором — указываются все расходы наличными деньгами ( зарплата, премии, командировочные расходы, хозяйственно — операционные расходы и др. ) . В третьем — производится расчет суммы наличных денег, которые планируется к получению в банке для выплаты заработной платы и на другие цели . В четвертом разделе указываются сроки и суммы выплат наличными деньгами, согласованные с банком, где открыт расчетный счет организации .

Платежный календарь — это план рациональной организации оперативной финансовой деятельности. Его назначение заключается в управлении денежными потоками организации и используется для контроля за ее платежеспособностью и кредитоспособностью.

Платежный календарь составляется на предстоящий краткосрочный период с целью маневрирования собственными и заемными денежными ресурсами и обеспечения нормальной работы организации

Период планирования определяется организацией самостоятельно с учетом специфики деятельности и экономической целесообразности. Он может быть равен месяцу , 15 дням, декаде, пяти дням или одному дню, реже кварталу.

Жестко установленной формы платежного календаря нет. О необходимости его составления решает сам хозяйствующий субъект.

По мере развития рыночных отношений в Республике Беларусь организации все больше нуждаются в прогнозировании и планировании своей деятельности . В связи с этим возрастает роль их платежных календарей в оперативном регулировании денежных потоков.

В платежном календаре все источники поступлений денежных средств увязываются с расходами организации . Календарь составляется по всем статьям денежных поступлений и расходов, проходящих через все счета организации . В нем поступление денег и денежные расходы должны быть сбалансированы

Превышение поступлений денег над их расходованием означает финансовую устойчивость и платежеспособность хозяйствующего субъекта, а превышение планируемых расходов денег над их поступлением означает ухудшение финансового состояния организации .

Если на предстоящий период поступления средств превышает расходы, то в платежном календаре планируется излишек средств. Это положительное сальдо проявится в росте остатка денег на расчетном счете.

Организации могут составлять платежные календари по видам деятельности. Это повышает качество управления денежными потоками хозяйствующего субъекта .

Если в платежном календаре обозначается недостаток денежных средств, то есть планируемые расходы превышают планируемые поступления средств, то организацией оперативно принимаются меры по изысканию дополнительных источников или перенесению части не первоочередных расходов на следующий календарный период.

Содержание этих мер может быть следующее : получение коммерческого кредита у поставщика ; снижение цены продукции с целью быстрого получения оплаты за товар ; проведение отгрузки товаров на условиях получения за него предоплаты ; выплата заработной платы работникам организации в натуральном выражении ;

получение отсрочки или рассрочки по уплате налогов ; изыскание дебиторской задолженности ; получение кредита в банке и др.

Налоговое планирование как важная составляющая финансовой деятельности предприятия

Ключевые слова: налоговое планирование, налоговая нагрузка, налоговая база, налоговый план, финансово-хозяйственная деятельность.

Современное налоговое законодательство предоставляет организациям возможность выбора налоговых режимов и методов исчисления и уплаты налогов, которые соответствуют целям и задачам, стоящим перед предприятием. Выделяют следующие методы сокращения налоговых обязательств:

– уклонение от уплаты налогов;

– минимизация налоговых платежей;

– налоговое планирование.

Уклонение от уплаты налогов означает сокрытие имущества и доходов предприятия, облагаемых налогом. Однако, нельзя забывать, что подобные действия влекут за собой уголовную ответственность.

Минимизация налоговых платежей заключается в поиске пробелов в законодательстве и построении различных налоговых схем. Данный способ может повлечь за собой частые судебные разбирательства с налоговыми органами.

Что касается налогового планирования, этот метод снижения налоговой нагрузки использует только законные способы, что делает его положительным социально-экономическим явлением.

В настоящее время налоговое планирование является значимой частью финансовой деятельности предприятия. Предметом налогового планирования выступают все экономические процессы предприятия, связанные с различными сферами деятельности.

Помимо снижения налоговой нагрузки, налоговое планирование позволяет оптимизировать деятельность компании, в том числе увеличить доход.

Налоговое планирование является важной совокупностью правовых отношений между налогоплательщиком и государством, а значит, имеет признаки правового явления. В налоговом законодательстве находится возможность налогового планирования, которое в свою очередь предусматривает конкретные налоговые режимы для налогоплательщиков, допускает различные методы исчисления налоговой базы. Так же регулирующую функцию в механизме финансово-правового регулирования осуществляет налоговая рассрочка и отсрочка, предусмотренные Налоговым кодексом РФ.

С одной стороны, целевая направленность налогового планирования на уменьшение налогов, конфликтует с интересами государства, а с другой, налоговое планирование обусловлено заинтересованностью государства в предоставлении налоговых льгот в целях стимулирования отдельных категорий налогоплательщиков, регулирования социально-экономических процессов развития отраслей, которые определяют экономический потенциал государства. Именно поэтому на сегодняшний день стоит необходимость законодательного закрепления института налогового планирования.

Необходимость налогового планирования заложена в самом налоговом законодательстве, которое предусматривает конкретные налоговые режимы для разных ситуаций, допускает разнообразные методы для исчисления налоговой базы и налогоплательщикам различные налоговые льготы, если они будут действовать в направлениях, удовлетворяющих властные органы.

Среди методов налогового планирования можно выделить внутренние и внешние методы. К внешним методам относят:

– замена налогового субъекта, то есть использование организационно-правовой формы, в отношении которой будет использован более льготный режим налогообложения;

– изменение вида деятельности, то есть переход к тем видам деятельности, которые облагаются налогом в меньшей степени;

– замена налоговой юрисдикции, а именно регистрация организаций в субъектах с минимальным налоговым бременем (оффшорные зоны);

– способ лоббирования заключается в том, что налогоплательщик в своих интересах может влиять на нормативные акты и законодательство. В результате, формируется налоговый режим, более выгодный налогоплательщику. Например, налогоплательщик, осуществляющий крупные инвестиционные затраты, может добиться внесения льгот для предприятий, осуществляющих инвестиции. Применение этого способа возможно только крупными компаниями, имеющим политический вес.

Что касается внутренних методов, они являются менее рискованными, так как в этом случае не приходится изменять вид деятельности или регистрацию. Среди них можно выделить:

– снижение налогооблагаемой прибыли за счет ускоренной амортизации основных средств;

– выбор учетной политики;

– использование налоговых кредитов;

– выявление ошибок, допущенных налогоплательщиком. При выявлении таких ошибок (переплаты/недоплаты) можно значительно уменьшить сумму выплат.

Наиболее рискованным методом снижения налоговой нагрузки является использование пробелов в действующем налоговом законодательстве. Однако этот способ решит проблему лишь на краткосрочный период, в связи с постоянным изменением законодательства и стремлением государства ликвидировать возможные лазейки.

В процессе налогового планирования можно использовать все методы оптимизации как внешние, так и внутренние.

В связи с постоянным изменением законодательства совокупность применяемых методов снижения налоговой нагрузки постоянно изменяется. По этой причине организация не может составить налоговый план даже на несколько отчетных периодов. Возникает необходимость непрерывного изменения, которое включает в себя:

- Исследование факторов внешней налоговой среды и налоговой политики государства;

- Оценка основных видов и показателей деятельности предприятия и формирование на их основе целевых показателей налоговой стратегии;

- Разработка налоговой политики по отдельным аспектам деятельности;

- Планирование каждого вида налога и отдельных аспектов деятельности с использованием различных методов налогового планирования;

- Составление налогового календаря;

- Разработка мероприятий по обеспечению реализации налогового плана;

- Оценка эффективности разработанного налогового плана.

Чтобы планирование было эффективным, необходимо, чтобы все плановые мероприятия были индивидуально направленными и носили адресный характер. В то же время налоговое планирование должно применяться в финансово-хозяйственной деятельности широкого круга хозяйствующих субъектов.

Эффективное налоговое планирование включает в себя:

– определение основных принципов;

– анализ проблем и постановка задач;

– определение основных инструментов, которые может использовать организация;

– создание схемы;

– осуществление финансово-хозяйственной деятельности в соответствии с разработанной схемой.

Принципы налогового планирования.

Исходя из необходимости сочетания целесообразности и недопустимости неправомерности, основные принципы налогового планирования могут быть определены следующим образом:

- Налоговое планирование не должно нарушать закон;

- Принцип разумности уплаты налогов. Платить необходимо только минимальную сумму положенных налогов, т. е. полностью использовать всю совокупность налоговых льгот, причем платить налоги необходимо в последний день установленного для этого срока;

- Налоги нельзя просто механически минимизировать, их необходимо оптимизировать, поскольку:

– сокращение одних налоговых платежей зачастую ведет к увеличению других;

– простое сокращение налогов путем отнесения расходов на затраты уменьшает финансовый результат и сдерживает развитие бизнеса;

– механическая минимизация налогов может привести к превосходству формы над существом сделки и к ее оспариванию налоговыми органами.

- Планировать налоги следует в общем контексте планирования бизнеса. Необходимо применять принцип комплексного расчета экономии и потерь, т. е. учитывать многофакторность налоговой минимизации, видеть последствия таких действий, взвешивая эффективность действий по минимизации налогового бремени;

- Кредо налогового планирования — ориентация на логику, а не на временные пробелы в законодательстве;

- Сокращать налоги нужно не путем ухода от них, а точным и скрупулезным планированием, расчетами и оптимизацией деятельности всего предприятия;

- Принцип конфиденциальности;

- Необходимо уделять внимание документальному оформлению.

В данной работе была рассмотрена значимость налогового планирования в финансовой деятельности предприятия. Использование различных методов минимизации налоговых платежей, позволяет оптимизировать деятельность предприятия, тем самым увеличить финансовые показатели предприятия, а также позволяет избежать и не допустить динамику роста увеличения уплаты налогов в дальнейшем. В связи с эти можно сделать вывод, что предприятие или организация заинтересованы в деятельности по налоговому планированию.

Литература:

- Тихонов Д. Н., Липник Л. Г. Налоговое планирование и минимизация налоговых рисков. —: Альпина Паблишер, 2004. — 256 с.;

- Налоговая оптимизация (под ред. Брызгалина А. В.) // http://kommentarii.org/. URL: http://kommentarii.org/nalog_inciklopediay/tom1/1.1.h.. (дата обращения: 03.04.2018).;

- Организация налогового планирования на предприятии // www.cfin.ru. URL: https://www.cfin.ru/press/afa/2001–2/11_mur.shtml (дата обращения: 05.04.2018);

- Т. А. Козенкова «Налоговое планирование на предприятии». — АиН, 2009.

- Козенкова Т. А. Налоговое планирование на предприятии —: АиН, 2009. — 64 с.;

- Барулин С. В., Макрушин А. В. Налоговые льготы как элемент налогообложения и инструмент налоговой политики // Финансы. — 2010. — № 2. — С. 48–56.;

- Пименов Н. А. Налоговое планирование — Самара: Юрайт, 2016. — 250 с.;

Стратегическое и текущее налоговое планирование

На практике осуществляется стратегическое и текущее налоговое планирование.

Стратегическое налоговое планирование в реальной практике хозяйствующих субъектов может выглядеть следующим образом:

-

обязательный обзор проектов нормативных правовых актов и прогноз возможного развития событий;

-

обзор и прогноз обычаев делового оборота и судебной практики;

-

составление прогнозов налоговых обязательств фирмы;

-

нужно продумать варианты схем управления финансовыми, документарными, информационными и товарными потоками;

-

составление сетевого графика соответствия исполнения налоговых и финансовых обязательств организации;

-

обязательная оценка риска различных инструментов, проработка вариантов возможных причин резких отклонений от расчетных показателей деятельности организации;

-

составление прогноза эффективности применяемых инструментов налоговой оптимизации.

Текущее налоговое планирование может включать в себя следующие мероприятия:

-

еженедельный мониторинг нормативных правовых актов;

-

составление прогнозов налоговых обязательств организации и последствий планируемых сделок;

-

составление графика соответствия исполнения налоговых обязательств и изменения активов фирмы;

-

прогноз и исследование возможных причин резких отклонений от среднестатистических показателей деятельности организации и налоговых последствий инноваций или проводимой сделки.

Для проведения этих мероприятий хозяйствующим субъектам необходимо иметь правовые системы, которые должны обновляться хотя бы не реже одного раза в месяц, а также сопровождение специалистов и экспертов.

Выявление налоговых рисков

Под рисками налоговой оптимизации понимаются возможности понести финансовые потери, связанные с проведением налогового планирования.

Общие риски минимизации налогов можно оценить как совокупность возможных прямых потерь (убытков) налогоплательщика при налоговом контроле, включая взыскание недоимок и штрафов, а также возможные предстоящие расходы на урегулирование негативной ситуации.

К налоговым рискам относятся:

-

риски контроля со стороны налоговых органов;

-

риски увеличения сумм налогов;

-

риски привлечения к уголовной ответственности за применение незаконных схем оптимизации.

В процессе оптимизации налоговых платежей следует придерживаться следующих принципов:

-

принцип разумности и экономической обоснованности. Выгода, получаемая от налоговой оптимизации, должна значительно превосходить затраты, которые необходимо осуществить для реализации данного решения;

-

принцип комплексного расчета экономии и потерь. Перед тем, как внедрить схему оптимизации налогов, необходимо сравнить потенциальную экономию и возможные расходы;

-

принцип документального оформления операций. Все хозяйственные операции налогоплательщика должны быть тщательно документированы. Это пригодится при проведении налоговой проверки и в качестве доказательств в суде;

-

принцип конфиденциальности;

-

принцип индивидуального подхода. Только зная все тонкости своего предприятия, можно рекомендовать тот или иной инструмент снижения налогов. Механически переносить одну и ту же схему с одного предприятия в другое нельзя;

-

принцип комплексной налоговой экономии (принцип многообразия применяемых способов минимизации налогов);

-

принцип заблаговременности. Налоговое планирование необходимо осуществлять не после проведения какой-либо хозяйственной операции или завершения налогового периода, а до него, то есть заблаговременно.

Выбор основных инструментов для осуществления налогового планирования

Действующее налоговое законодательство позволяет использовать инструменты налогового планирования.

В качестве основных инструментов налогового планирования можно выделить следующие инструменты:

-

Применение налоговых льгот, предусмотренных налоговым законодательством

-

Оптимизация налоговых последствий при использовании различных форм договоров с контрагентами

-

Оптимизация цены сделок

-

Применение отдельных элементов налогообложения

-

Использование специальных налоговых режимов, предусмотренных НК РФ, и особых систем налогообложения (например, организация может использовать упрощенную систему налогообложения)

-

Применение льгот согласно соглашениям об избежании двойного налогообложения

-

Использование определенных элементов бухгалтерского учета в целях налогообложения, формирование учетной политики в целях налогообложения

Для оптимизации налогового бремени имеет значение выбор следующих показателей:

-

начисление амортизации основных средств: линейный способ, способ списания стоимости по сумме чисел лет срока полезного использования, способ уменьшаемого остатка, способ списания стоимости пропорционально объему продукции (работ);

-

начисление амортизации нематериальных активов: линейный способ, способ уменьшаемого остатка, способ списания стоимости пропорционально объему продукции (работ);

-

списание товарно-материальных ценностей: по себестоимости каждой единицы, но средней себестоимости, по методу FIFO (по себестоимости первых по времени приобретения товарно-материальных ценностей);

-

порядок списания расходов;

-

определение выручки от реализации продукции (работ, услуг) для целей налогообложения.

Отметим, что в зависимости от применяемых инструментов налоговое планирование может базироваться на использовании:

-

налоговых льгот – полное или частичное освобождение субъектов предпринимательства от уплаты конкретных налогов, связанное с определенной деятельностью или производством определенной продукции;

-

«налоговых лазеек» – отдельных вопросов предпринимательской деятельности, не урегулированных налоговым законодательством;

-

специально разработанных схем оптимизации налоговых платежей, которые обычно и являются главным инструментом налогового планирования.

Разработка налоговой схемы

При осуществлении налогового планирования вырабатывается схема, в соответствии с которой предприятие планирует осуществлять свою деятельность.

При этом организация должна верно применить выбранные инструменты налогового планирования для реализации задачи налогового планирования эффективным и оптимальным образом.

При осуществлении налогового планирования следует учитывать возможные изменения налогового законодательства, которые могут быть связаны с установлением новых форм и режимов налогообложения, изменением налоговых ставок, отменой налоговых льгот или вводом новых налоговых льгот.

Поэтому в некоторых случаях надо внести необходимые изменения в учетную политику организации для целей налогообложения.

В заключение отметим, что способы законного (легального) уменьшения налогов всегда были и будут.

Во-первых, из-за законодательно установленных различных видов налоговых режимов и льгот.

Нестандартное применение различных налоговых режимов и льгот бывает полезным с точки зрения минимизации налогообложения.

Во-вторых, по причинам системного характера.

В современной динамичной и сложной экономике заранее просчитать все налоговые последствия самых разнообразных экономических действий налогоплательщика принципиально не представляется возможным, а значит, всегда будут существовать возможности таких действий, которые более выгодны налогоплательщику.

Таким образом, возможности применения различных налоговых схем позволяют вносить свои коррективы в процесс налогового планирования, минимизировать налоговые риски и, следовательно, повышать уровень экономической безопасности хозяйствующего субъекта.

Составление финансового плана призвано аккумулировать в одном документе все финансовые показатели, собранные из различных форм отчетности и планов. Он представляет собой своего рода окончательный документ, в котором приводятся результирующие показатели в стоимостном выражении.

Документы для финансового плана

Для составления финансового плана необходимо использовать следующие типы документов:

- прогнозные объемы производства и реализации продукции, товаров или услуг

Данный тип отчета необходим для того, чтобы иметь представление о прогнозируемых объемах производства, а также о доли рынка, которую планируется охватить выпускаемой продукцией или оказываемыми услугами. Принято составлять данный отчет с разбивкой по периодам: в первый год на месяцы, во второй год — на кварталы и в третий год — в целом за календарный период. Данная градация связана с тем, что в начале срока планирование основывается на имеющихся данных, а на более поздние периоды необходимо планировать с учетом возможных экономических рисков;

- балансовый отчет о планируемых поступлениях и расходованиях денежных средств

В этом отчете указывается информация о том, каким образом будут поступать денежные средства, и куда они будут расходоваться, что позволяет проследить синхронизацию доходов и расходов. Данный документ позволяет определить, какова будет ликвидность компании в конкретном периоде времени, то есть сможет ли она покрывать свои финансовые обязательства за счет поступающих денежных средств;

- график или таблицу прибыльности предпринимательской деятельности

В отчете содержится информация о том, каковы издержки производства и себестоимость продукции, доходы и, соответственно, прибыль от продажи продукции или услуг, общепроизводственные расходы, а также чистая прибыль от деятельности компании. Главная цель формирования отчета — определение прибыли при заданных и запланированных условиях хозяйствования за конкретный календарный год;

- сводный баланс организации (с указанием активов и пассивов)

Как правило, данный отчет формируется на начало и конец календарного года, и он содержит информацию о том, какими активами будет обладать компания и за счет каких источников (пассивов) формируется ее имущество.

Когда данные отчеты сформированы, можно приступать к вопросу о том, как рассчитать финансовый план.

Пример расчета финансового плана

Вся информация, необходимая для расчета финансового плана при бизнес-планировании, содержится в сформированных отчетах, представленных ранее. Ее необходимо привести в общий вид, при котором показатели укрупняются и сводятся в конечном итоге к результирующим данным.

Финансовый план — это своего рода обобщающий документ, изучение которого позволит сделать вывод о том, будет ли планируемый бизнес прибыльным, и какие действия можно предпринять для его эффективного внедрения в экономическую среду. При этом финансовый план можно создать как для нового бизнеса, так и для уже действующего в целях повышения его рентабельности и ликвидности.

В общем пример финансового плана можно разработать и представить в следующем виде. Для примера возьмем действующее предприятие, где стратегическое планирование основано на увеличении темпов роста производства на 20% ежегодно.

Для начала рассчитаем прогнозные значения финансовых показателей на три последующих года:

Таблица 1 — Прогноз финансовых показателей на 2018-2020 гг. (в тыс. руб.)

| Показатели | 2017 г. | 2018 г. | 2019 г. | 2020 г. |

| Выручка от реализации продукции | 56620 | 67944 | 81533 | 97839 |

| Себестоимость продукции | 47381 | 56857 | 68228 | 81874 |

| Валовая прибыль | 9239 | 11087 | 13304 | 15965 |

| Коммерческие расходы | 7450 | 8940 | 10728 | 12874 |

| Прибыль от продаж | 1789 | 2147 | 2576 | 3091 |

| Проценты к уплате | 61 | 61 | 61 | 61 |

| Прочие доходы | 223 | 268 | 321 | 385 |

| Прочие расходы | 385 | 462 | 554 | 665 |

| Прибыль до налогообложения | 1566 | 1879 | 2255 | 2706 |

| Прочее | 449 | 539 | 647 | 776 |

| Чистая прибыль | 1117 | 1340 | 1608 | 1930 |

При принятии финансового плана по увеличению объемов производства на 20% прогнозное значение чистой прибыли будет равно 1930 тыс. руб., что на 813 тыс. руб. больше, чем в 2017 г. При этом возрастут и основные статьи плана, в том числе выручка от реализации, себестоимость продукции, прибыль до налогообложения.

При таком построении бизнес-плана следует учитывать, что необходимо будет увеличивать конкретные статьи затрат, в том числе материально-производственные запасы, денежные средства для исполнения финансовых обязательств, заработную плату, внеоборотные активы (при недостаточности производственных мощностей) и др. Поскольку объем имущества предприятия будет с каждым годом увеличиваться, то также должен повышаться уровень источников его финансирования. Для определения активов и пассивов организации нужно сформировать прогнозный баланс компании на планируемый период.

Таблица 2 — Прогнозный баланс на 2018-2020 гг. (в тыс. руб.)

| Показатели | 2017 г. | 2018 г. | 2019 г. | 2020 г. |

| АКТИВ | ||||

| Внеоборотные активы | 10522 | 12626 | 15152 | 18182 |

| Запасы | 3030 | 3636 | 4363 | 5236 |

| Дебиторская задолженность | 305 | 366 | 439 | 527 |

| Денежные средства | 200 | 240 | 288 | 346 |

| ИТОГО АКТИВОВ | 14057 | 16868 | 20242 | 24291 |

| ПАССИВ | ||||

| Уставный капитал | 1000 | 1000 | 1000 | 1000 |

| Нераспределенная прибыль | 777 | 932 | 1119 | 1343 |

| Расчеты с поставщиками | 6324 | 7589 | 9107 | 10928 |

| Расчеты по оплате труда | 3583 | 4300 | 5160 | 6191 |

| Налоги и взносы | 2373 | 2848 | 3417 | 4101 |

| ИТОГО ПАССИВОВ | 14057 | 16669 | 19803 | 23563 |

Как видно из таблицы, при внедрении нового финансового плана стоимость активов будет выше стоимости пассивов. Это означает, что у компании имеются собственные ресурсы для наращивания объемов производства, и данное мероприятие можно осуществить без поиска дополнительных источников финансирования.

После оформления данных отчетов необходимо просчитать коэффициенты ликвидности предприятия:

Таблица 3 — Коэффициенты ликвидности

| Показатели | 2017 г. | 2018 г. | 2019 г. | 2020 г. |

| Коэффициент абсолютной ликвидности | 0,016 | 0,016 | 0,016 | 0,016 |

| Коэффициент срочной ликвидности | 0,041 | 0,041 | 0,041 | 0,041 |

| Коэффициент текущей ликвидности | 0,288 | 0,288 | 0,288 | 0,288 |

* Коэффициент абсолютной ликвидности =

(ден. средства + краткоср. фин. влож.) / краткоср. задолж.

* Коэффициент срочной ликвидности =

(ден. средства + краткоср. фин. влож. + деб.задолж.) / краткоср. задолж.

* Коэффициент текущей ликвидности =

оборотные активы / краткоср. задолж.

Как видно из таблицы, рассчитанные коэффициенты ликвидности с течением времени не изменяются при внедрении данного финансового плана. Этого можно достичь, если уменьшить сумму краткосрочной кредиторской задолженности, к примеру, путем использования свободных денежных средств или полученной дебиторской задолженности на покрытие своих финансовых обязательств — выплату заработной платы, расчеты с поставщиками или оплату налогов.

Имеется возможность скорректировать сформированный прогнозный баланс, проведя указанные действия. Данное мероприятие позволит не только повысить коэффициенты ликвидности предприятия, но также ее платежеспособность и рентабельность бизнеса.

В чем заключается сущность финансового планирования и прогнозирования?

Финансовое планирование — деятельность экономически активного субъекта (предприятия, государственной структуры, банка, НКО), связанная с распределением денежных средств в соответствии с его актуальными потребностями. Финансовое планирование предполагает выстраивание алгоритма расходования текущих финансовых средств, а также тех, которые переходят в распоряжение экономически активного субъекта в соответствии с аналитическими расчетами (либо исходя из текущих контрактов, ассигнований, инвестиций и иных надежных источников).

Финансовое планирование имеет следующие основные признаки:

- определение конкретного периода, в рамках которого предполагается осуществление необходимых операций с капиталом;

- определение целевых статей расходов и доходов, а также графика их осуществления;

- определение расчетных показателей, отражающих размер доходов и расходов (валют, единиц измерения объема, количества).

В свою очередь, финансовое прогнозирование — деятельность экономически активного субъекта, которая также связана с распределением денежных средств в корреляции с его потребностями, однако соответствующий алгоритм расходования капитала при прогнозировании выстраивается исходя из предполагаемого дохода, не подкрепленного надежными источниками. Таковым может быть, к примеру, рост выручки вследствие ожидаемых валютных колебаний либо роста биржевых цен на тот или иной товар, экспортируемый организацией.

Основные признаки финансового прогнозирования будут существенно отличаться от отмеченных нами выше и характеризующих планирование в силу того, что неопределенность в источниках доходов не позволяет определить целевые статьи расходов. Выстроить график доходов и расходов также в этом случае проблематично. Однако, как и в случае с финансовым планированием,прогнозирование обычно применяется в отношении конкретного периода осуществления предполагаемых операций с капиталом, а также допускает задействование расчетных показателей.

Что представляет собой бюджетирование как инструмент финансового планирования?

В ряде случаев наряду с термином «финансовое планирование» в экономической теории, а также в практике менеджмента используется понятие финансового бюджетирования. Это вполне объяснимо. Дело в том, что бюджетирование, в соответствии с одной из трактовок данного термина, правомерно рассматривать как один из компонентов финансового планирования. Главный его критерий — определение и утверждение экономически активным субъектом различных статей доходов и расходов предприятия, определение последовательности, структуры либо графика их исполнения. Соответствующий график может формироваться в виде бюджета или, например, сметы.

Под бюджетированием может также пониматься технология или инструмент финансового планирования, с помощью которых осуществляется анализ расчетных и фактических финансовых показателей. Данная технология предполагает проведение работы сразу в нескольких направлениях. А именно:

- в области разработки пунктов финансового плана;

- в области их исполнения;

- в области контроля над исполнением пунктов финансового плана.

Данная трактовка понятия бюджетирования применяется экономистами при разработке сценариев сбора, анализа и интерпретации финансовой информации, позволяющей отразить динамику движения капитала на предприятии, расходования и пополнения ресурсов, статистику наиболее расходных и доходных статей. Данная информация может запрашиваться собственниками, инвесторами, банками.

Как соотносятся финансовое планирование и бюджетирование на предприятии?

Попробуем резюмировать, как соотносятся между собой финансовое планирование и бюджетирование.

Главное, что следует отметить, — термин «бюджетирование» имеет 2 основные трактовки:

- более узкую — когда под таковым понимается компонент финансового планирования, представляющий собой деятельность экономически активного субъекта по составлению бюджетов и смет, отражающих доходы и расходы;

- более широкую — когда под бюджетированием понимается комплексная технология или инструмент финансового планирования, предполагающие работу с информацией, отражающей различные хозяйственные процессы.

В зависимости от текущих задач финансового менеджмента может применяться либо первый, либо второй подход к пониманию сущности бюджетирования.

Является ли бюджетирование неотъемлемым компонентом финансового планирования?

Как правило, финансовое планирование обязательно включает бюджетирование, поскольку определение целевых статей доходов и расходов в процессе соответствующего направления деятельности менеджмента является одним из главных признаков финансового планирования. Более того, в большинстве случаев допустимо рассматривать в едином контексте финансово-бюджетное планирование и прогнозирование.

Вместе с тем для того, чтобы алгоритм управления капиталом был полноценным, финансовое планирование требует дополнения иными компонентами. Их удобнее всего рассмотреть в корреляции с основными принципами финансового планирования.

Каковы основные принципы финансового планирования в организации?

Современные российские эксперты выделяют следующий перечень ключевых принципов:

- обоснованность;

- системность;

- сбалансированность;

- прозрачность.

Рассмотрим их специфику, а также особенности соответствующих им компонентов финансового планирования подробнее.

Принцип обоснованности предполагает утверждение тех статей расходов, что отражают объективные потребности бизнеса, а также тех статей доходов, которые подтверждаются юридическими гарантиями либо данными объективного расчета. Те издержки, что не нужны бизнесу или необязательны в рамках периода, соответствующего финансовому плану, должны исключаться либо получать статус второстепенных. В свою очередь, доходы, извлечение которых не гарантировано, также не должны рассматриваться как обязательный элемент финансового плана.

Следование принципу системности в финансовом планировании предполагает определение статей расходов, которые формируют общность издержек, так или иначе связанных между собой и призванных становиться логическим элементом инвестиционной политики фирмы. В эффективной организации крайне редко бывает так, что какая-либо статья расходов не связана с другими, хотя бы с точки зрения направленности на решение общих задач бизнеса.

Финансовые планы должны выстраиваться сбалансировано с точки зрения нахождения оптимального соотношения реальных потребностей фирмы и тех ресурсов, которыми она располагает. Еще один аспект сбалансированности — проработанность сценариев появления различных дисбалансов в бизнес-модели фирмы, продиктованных, к примеру, внешними факторами.

Финансовое планирование должно быть прозрачным для всех участвующих в его формировании субъектов и иных заинтересованных лиц. Прозрачность может выражаться в аспекте наличия полного доступа к цифрам, указываемым в статьях доходов и расходов, к методам их определения, интерпретациям данных методов — чтобы все, кто участвует в финансовом управлении компанией, понимали, чем обусловлена структура того или иного финансового плана.

Таким образом, бюджетирование как процесс составления статей доходов и расходов, а также как один из неотъемлемых в большинстве случаев элементов финансового планирования дополняется перечнем методов, которые:

- направлены на выявление обоснованности статей доходов и расходов;

- позволяют оценить качество следования принципу системности при выстраивании финансовых планов;

- позволяют формировать сбалансированные финансовые планы;

- позволяют обеспечить прозрачность формирования финансовых планов.

Рассмотрим подробнее специфику соответствующих методов, одновременно сопоставляя их со спецификой финансового прогнозирования.

Основные методы финансового планирования и прогнозирования

Итак, выше мы определили 4 основные группы методов, которые следует рассматривать как неотъемлемые элементы финансового планирования.

Первой группе методов — тех, что направлены на выявление обоснованности статей доходов и расходов фирмы, — могут соответствовать:

- расчетная аналитика;

- нормирование (как правило, не используется при прогнозировании);

- статистика.

С помощью расчетно-аналитических и статистических инструментов экономически активный субъект определяет ключевые и второстепенные статьи доходов и расходов, а посредством нормирования — фиксирует предельные значения издержек по каждой из статей.

Ко второй группе методов — тех, что предназначены для обеспечения следования принципу системности, — можно отнести:

- экономический анализ;

- экстраполяцию;

- финансовую математику.

Задействуя экономический анализ и финансовую математику, экономический субъект исследует на предмет сбалансированности текущие финансовые планы. Используя экстраполяцию, финансист может улучшить критерии оценки системности планов за счет использования данных, отражающих эффективность планирования в предыдущие периоды.

Третья группа методов финансового планирования — тех, что направлены на выстраивание сбалансированных финансовых планов, — может включать:

- балансовый расчет;

- моделирование (один из базовых при прогнозировании);

- многовариантность расчетов.

Используя метод балансового расчета, экономический субъект определяет идеальные сценарии соотношения доходов и расходов в рамках тех или иных отчетных периодов — на теоретическом уровне. Моделирование и многовариантность расчетов призваны приблизить данную теорию к практике.

К четвертой группе методов финансового планирования — тех, что направлены на обеспечение прозрачности выстраивания планов, — можно отнести:

- правовую экспертизу документооборота;

- экспертную оценку инфраструктуры документооборота;

- внутрикорпоративные коммуникации.

Посредством правовой экспертизы источников, используемых при финансовом планировании, экономический субъект определяет уровни доступа к ним со стороны тех или иных сотрудников фирмы. Задействуя экспертную оценку инфраструктуры документооборота, финансист определяет, насколько оперативно и эффективно с точки зрения трудозатрат и расходования иных значимых ресурсов такой доступ может быть реализован. Внутрикорпоративные коммуникации — общение с подчиненными, анкетирование, планерки — позволят выяснить, как идет освоение работы с документами при имеющейся инфраструктуре и уровнях доступа на практике.

Как правило, в прогнозировании данные методы не задействуются, так как перед сотрудниками фирмы не ставится каких-либо практических задач. Прогнозы используют сами финансисты.

Основные этапы финансового планирования

Давайте рассмотрим, в рамках каких этапов осуществляется организация финансового планирования на предприятии. Есть большое количество подходов к их определению. Многие современные российские специалисты предпочитают придерживаться концепции, по которой правомерно выделять 3 этапа:

- стратегический;

- тактический;

- оперативный.

В рамках стратегического этапа планирования формируются финансовые планы на долгосрочную перспективу, как правило, на несколько лет. Прорабатываются концептуальные основы работы предприятия, ключевые цели, задачи бизнеса. Бюджетирование на данном этапе планирования выполняет не слишком важную функцию: в источниках, в которых фиксируются бюджеты и сметы, информация по статьям доходов и расходов отражается, как правило, довольно поверхностно. Главная роль в составлении стратегических финансовых планов обычно принадлежит собственникам и топ-менеджерам компании.

Тактическое планирование, в свою очередь, предполагает формирование финансовых планов на среднесрочную перспективу, чаще всего в пределах года. Прорабатывается содержание отдельных корпоративных проектов, конкретных направлений развития предприятия. Главную роль в формировании тактических финансовых планов, как правило, играют менеджеры среднего звена — руководители отделов, подразделений. Однако может потребоваться согласование соответствующих планов на уровне топ-менеджеров и собственников фирмы.

Оперативное финансовое планирование предполагает проработку краткосрочных алгоритмов управления капиталами компании, обычно в пределах квартала. Бюджетирование на данном этапе выполняет важнейшую функцию — статьи доходов и расходов в рамках оперативного планирования определяются как можно более детально и локализовано. Главную роль в оперативном планировании играют рядовые сотрудники, которые в ряде случаев намного лучше своих руководителей разбираются в тонкостях локальных бизнес-процессов. Роль менеджеров опять же может сводиться к утверждению соответствующих планов.

Внутрифирменное финансовое планирование (на предприятии на примере завода)

Рассмотрим, каким может быть сценарий практической реализации планирования, на примере завода.

Первый этап финансового планирования, если придерживаться концепции, которая рассмотрена нами выше, — стратегический. В его рамках руководство завода:

- определяется с источниками инвестиций на весь срок реализации плана;

- утверждает коэффициенты дивидендов, которые предполагается извлекать в течение соответствующего срока;

- утверждает целевые темпы развития бизнеса (рост, стабилизация, сворачивание производства, постепенный вывод фирмы с рынка), а также ключевые факторы, определяющие данный выбор.

Поскольку экономическим субъектом в нашем примере выступает завод, то перечисленным выше пунктам могут соответствовать следующие показатели:

- инвестиции — кредитные средства в рамках государственной программы импортозамещения;

- среднегодовой коэффициент дивидендов — 30%;

- темпы развития бизнеса — рост за счет освоения новых рынков в Северо-Западном федеральном округе.

Узнать больше об особенностях расчета дивидендов в бизнесе вы можете в статьях:

- «Особенности расчета дивидендов для определения налога на прибыль»;

- «Порядок расчета дивидендов при УСН».

На тактическом этапе компетентные сотрудники предприятия:

- формируют необходимую документальную базу для бюджетирования на соответствующем уровне — например, если тактический план строится на год, то это могут быть внутрикорпоративные планы прибыли и убытков, движения денежных средств, баланса;

- утверждают перечень задействуемых методов финансового планирования, выстраивают инфраструктуру, необходимую для их реализации;

- составляют необходимые разъяснения и инструкции для специалистов, ответственных за реализацию тактического этапа финансового планирования.

В свою очередь в рамках оперативного планирования компетентные сотрудники завода, как мы отметили выше, особенно активно задействуют методы бюджетирования, поскольку в данном случае важна детализация хозяйственных процессов. Работа в данном направлении главным образом связана с разработкой различных типов документации. В основном это источники, используемые с целью:

- планирования и учета балансов, проводок, смет;

- планирования и учета кредитных обязательств, как правило, промышленные предприятия активно занимают средства в целях инвестирования в основные фонды;

- планирования и учета валютных сделок, эмиссии — деятельность промышленных компаний часто связана с экспортом и импортом, выпуском акций.

Данные документы, таким образом, призваны транслировать на уровень локальных хозяйственных процессов те показатели, что определены на тактическом этапе планирования.

Понятийные основы финансового планирования

Финансовое планирование и бюджетирование – это аспект деятельности предприятия, который подразумевает управление денежными средствами фирмы с помощью создания фондов, координации процессов движения выручки; управленческие решения в бюджетировании должны быть сообразны с текущим экономическим положением, предполагаемыми доходами, целями и задачами для различных временных периодов.

Основные показатели, планируемые для достижения, отражаются в финансовом плане – корпоративном документе, отражающем предполагаемые приход и расход финансов. Финпланы различают по сроку составления:

- краткосрочные (прогноз до одного года; краткосрочный план также называют «бюджетом». Бюджет отражает месячное или квартальное движение средств в экономическом и инвестиционном поле.);

- среднесрочные (прогноз от одного до трех лет);

- долгосрочные (свыше 3-х лет).

Еще двумя важными понятийными единицами теории бюджетирования являются термины «вертикальное бюджетирование» и «горизонтальное».

Горизонтальное подразумевает, что бюджет составляется подразделениями компании без вмешательства высшего руководства. Топ-менеджмент подключается только тогда, когда отделы не могут достичь договоренности.

Вертикальное планирование бюджета состоит в том, что каждое подразделение утверждает финплан с руководителем. Менеджер может корректировать распределение расходов по статьям, исключать статьи вовсе или формировать новые.

Бюджетное планирование финансовой деятельности главной целью преследует максимальное извлечение чистой прибыли на определенном временном отрезке. Под чистой прибылью в менеджменте и экономике понимают прибыль после освобождения от всех издержек по итогам периода.

Цели бюджетного планирования

Расширенный список задач, которые руководство компании обязано решить для корректировки или внедрения стратегии планирования бюджета на предприятии:

- обеспечение межведомственной работы, кооперации отделов и подразделений;

- создание и отработка системы контроля за исполнением финансового плана предприятия;

- координация текущего планирования;

- оценка текущих затрат предприятия.

Эксперты утверждают, что наиболее сложным моментом является внедрение новой стратегии планирования финансов. Для того чтобы минимизировать «осложнения» руководство должно придерживаться такой линии действий:

- изучение текущего состояния кооперации подразделений и отделов, анализ регламентов и должностных инструкций;

- обучение персонала;

- реорганизация подразделений наиболее щадящим способом;

- работа по совершенствованию корпоративных стандартов;

- разработка корпоративной системы отслеживания финансовых операций и выполнения плановых показателей.

Теория менеджмента выделяет основные принципы, которых должны придерживаться руководители при планировании бюджета предприятия:

- Принцип участия: каждый сотрудник вне зависимости от должности является участником процесса финансового бюджетного планирования;

- Принцип единства: планирование должно носить системный характер;

- Принцип непрерывности: планирование ведется в течение всего цикла реализации бюджетной стратегии, даже если плановые показатели достигнуты раньше срока;

- Принцип точности предполагает максимальную детализацию финплана;

- Принцип научности: при разработке стратегии должна использоваться теоретическая база и эмпирические данные;

- Принцип единоначалия: окончательные решения по спорным вопросам бюджетирования принимает топ-менеджмент;

- Принцип конъюнктуры: внедряемые программы финансового планирования должны соответствовать текущей рыночной ситуации.

Выработка управленческих решений должна основываться на методах экспертных оценок и экстраполяции. Метод экстраполяции предполагает использование объективных данных финансовых показателей за отчетный период. Метод экспертных оценок заключается в привлечении отраслевых специалистов для участия в прогнозировании финансовой ситуации на планируемый период.

Методология финансового планирования

Процесс планирования бюджета должен быть ориентирован на использование обширной методологической базы экономики предприятия и теории менеджмента. Допускается применять такие методы:

- нормативный: максимальная регламентация всех аспектов деятельности компании, т. е. внедрение нормативов оплаты труда, расходов материала, использования производственных мощностей;

- метод денежных потоков: в качестве основного расчетного показателя используются суммы и сроки поступления денег на счета организации;

- экономико-математический: использование матанализа и компьютерного моделирования для формирования финансового плана;