ЕНВД бухгалтерский учет

Содержание

- Как вести бухгалтерский и налоговый учет ИП самостоятельно — пошаговая инструкция

- Как вести бухгалтерию ИП самостоятельно: пошаговая инструкция

- Бизнес форум

- Что нужно знать про ЕНВД для ИП

- Какие документы нужно вести ИП при ЕНВД

- Бухгалтерский учет при ЕНВД

- Формирование отчетности малыми предприятиями на вмененке

- Учет основных средств при совмещении ЕНВД и ОСН

- Статья: Основные средства: тонкости учета при переходе и совмещении (Комова Н.Н.) («Вмененка», 2007, n 2)

- Особенности ведения бухучета

- Ведение бухучета в упрощенном виде

- Раздельный учет при ЕНВД

- Бухгалтерская отчетность организаций на ЕНВД

Как вести бухгалтерский и налоговый учет ИП самостоятельно — пошаговая инструкция

На общем режиме ИП предстоит также отчислять НДС (18%). Декларация составляется ежеквартально, а налог оплачивается до 25-го числа первого месяца, следующего за отчетным кварталом. Чтобы рассчитать НДС, необходимо вести книги учета всех закупок, продаж, счет-фактур.

Как вести бухгалтерию ИП самостоятельно: пошаговая инструкция

При использовании ЕНВД предпринимателю необходимо сдавать отчетность каждый квартал до 20 числа месяца, от которого начинается новый отчетный период. Уплата налога осуществляется до 25 числа. Предприниматели, применяющие ЕНВД, не обязаны вести учет. Однако это не освобождает их от соблюдения кассовых требований и порядка, в соответствии с которым осуществляются операции с наличностью. Таким образом, предприниматель должен иметь Кассовую книгу, первичную документацию, подтверждающую перемещение средств. Сохраняется обязанность внесения страховых платежей и отчетности по персоналу.

Пошаговая инструкция для предпринимателей содержит все необходимые сведения, позволяющие в короткий срок разобраться со всеми нюансами системы. Как выше было сказано, в помощь бизнесмену созданы разнообразные сервисы. Кроме этого, предприниматель может пойти на специальные курсы. Такие занятия будут способствовать упорядочению полученных знаний. Выбирая этот вариант, предприниматель существенно экономит свои средства. Однако такая «бесплатная» бухгалтерия для ИП требует временных затрат. Это следует учитывать. Перед тем как начать вникать в правила составления отчетности, необходимо ознакомиться с базовыми понятиями системы. К ним, в частности, относят непосредственно само определение бухгалтерии, существующие специальные режимы. Без понимания этих элементов нельзя вести регистры, определять расходную и доходную части, осуществлять начисление зарплаты сотрудникам, высчитывать налоговые отчисления, готовить отчетную документацию. Все эти операции в комплексе составляют бухгалтерию предприятия.

Бизнес форум

1. От Вас требуется соблюдение кассовой дисциплины (оформление ПКО, РКО, кассовой книги) — читайте Положение №373-П от 12.10.11г.

2. В последнее время налоговики при проверке у вмененщиков требуют Журнал регистрации выданных товарных чеков. Законодательство не обязывает вести подобный Журнал. Это чисто инициатива налоговых на местах. Поэтому в своей налоговой уточняете данный момент и если Ваша налоговая требует подобный Журнал, решаете для себя: будете спорить с налоговиками, либо молча вести данный регистр. Утвержденной формы Журнала нет (разрабатываете самостоятельно).

3. Складской учёт (сколько товара закуплено, сколько продано, сколько на «складе»). Особых требований к ИП по складскому учету нет. Хотите в Экселе табличку сделайте, хотите обычную тетрадь разлинуйте и там отражайте движение товара.

Что касаемо хранения документов: пп.8 п.1 Ст 23 НК РФ «в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов».

Кассовые документы хранятся 5 лет.

Вместе с тем следует отметить, что плательщики ЕНВД обязаны соблюдать порядок ведения расчетных и кассовых операции (п. 5 ст. 346.26 НК РФ). Это требование распространяется и на предпринимателей (п. 1.1 Положения Банка России от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации»). Следовательно, предприниматели, в том числе плательщики ЕНВД, обязаны хранить в течение установленных сроков документы, относящиеся к расчетным и кассовым операциям (в частности, кассовые книги) (ч. 1 ст. 17 Федерального закона от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации», п. 4.1 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного приказом Минкультуры России от 25.08.2010 № 558).

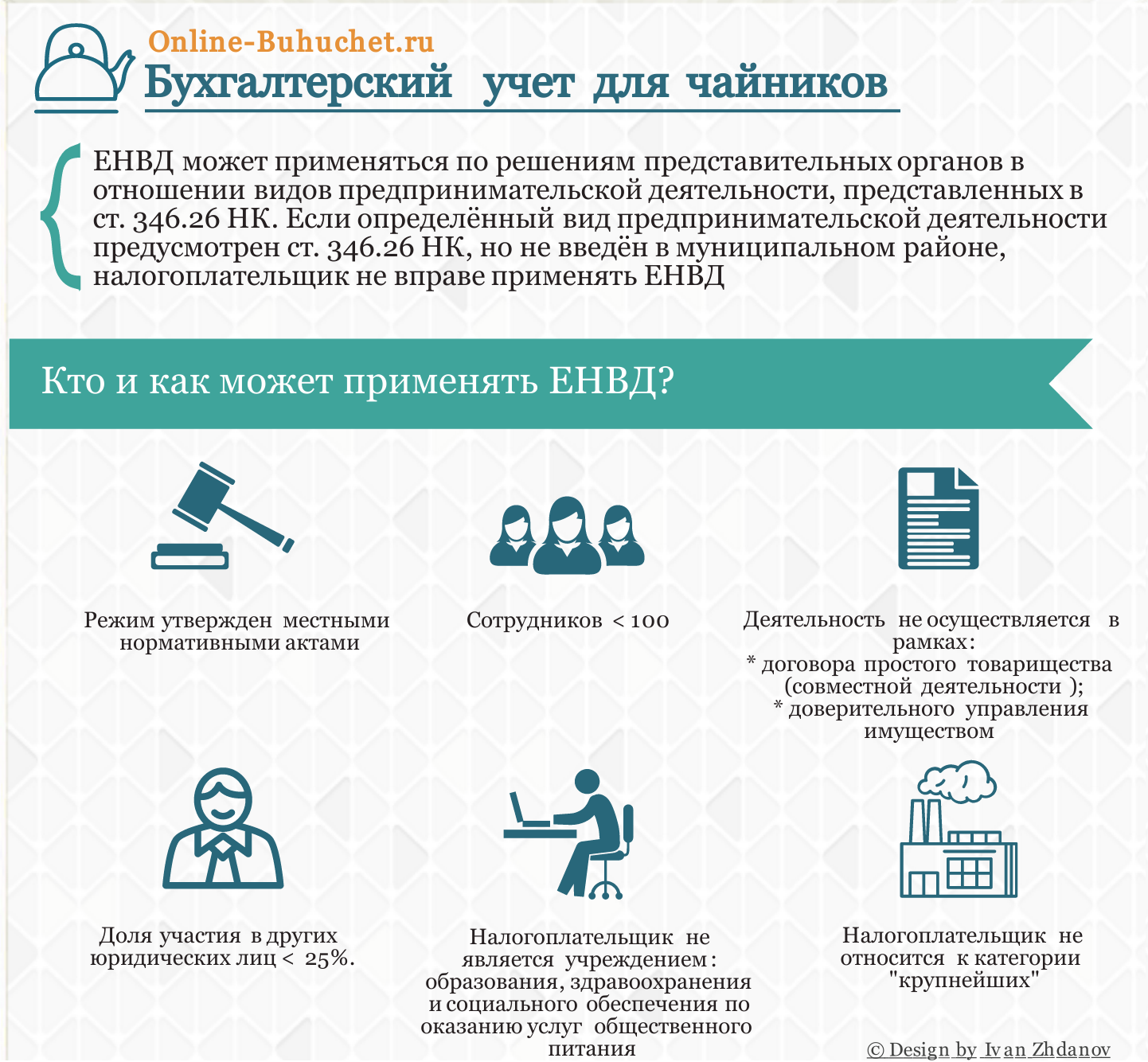

Что нужно знать про ЕНВД для ИП

- налогоплательщиками, чья деятельность связана с оказанием услуг в сфере общественного питания, социального обеспечения, образования и здравоохранения, в части предпринимательской деятельности по оказанию услуг общественного питания, если оказание услуг общественного питания является неотъемлемой частью процесса функционирования указанных организаций и эти услуги оказываются непосредственно указанными организациями;

- налогоплательщиками, получающими крупные доходы;

- для ИП и организаций, которые передают в аренду автогазозаправочные и автозаправочные станции;

- не допускается ЕНВД для ИП и организаций, численность наемных сотрудников которых превышает сто человек (за предшествующий календарный год), кроме организаций потребительской кооперации, а также в отношении хозяйственных обществ, единственными учредителями которых являются потребительские общества и их союзы;

- для организаций, в которых более 25% приходится на долю участия других организаций.

Однако ЦБ РФ своим указанием №3210-У от 11.03.2014, которое вступило в силу с 1.06.2014, для всех предпринимателей, в том числе и применяющих ЕНВД, упростил порядок соблюдения кассовой дисциплины. ИП могут не заполнять кассовую книгу и соответственно приходно-расходные ордера, если они ведут учет показателей для целей налогообложения. Им разрешено не устанавливать лимит кассы, а, следовательно, без ограничений хранить денежные средства в кассе.

Какие документы нужно вести ИП при ЕНВД

Преимущество ЕНВД заключается в том, что перечень документов, который должен вести предприниматель, а также налоговая отчетность минимальны. Это обусловлено тем, что налогооблагаемая база не связана с полученной выручкой.

ИП, которые находятся на ЕНВД, не обязаны вести бухгалтерский учет. При этом Налоговым кодексом предусмотрено ведение учета ИП, но в какой именно форме не указано. В частности, специальной книги учета доходов и расходов для плательщиков ЕНВД не предусмотрено. Для налоговых органов она также не представляет особого интереса, т.к. ни величина доходов, ни величина расходов на сумму налогов к уплате не влияет. Несмотря на то, что ИП не обязаны вести учет, они могут это делать для личных целей, чтобы отслеживать динамику поступления выручки.

ИП нп ЕНВД обязаны вести учет физических показателей, по которым производится расчет налоговой базы. Они варьируются в зависимости от вида деятельности. Например, для бытовых услуг в качестве физического показателя выступает количество работников. Таким предпринимателям необходимо вести учет количества работников и табель рабочего времени. Для розничной торговли налогооблагаемая база зависит от торговой площади. Поэтому ИП должен иметь договор аренды, в котором содержится информация о площади помещения или документы, которые подтверждают право собственности на него.

Согласно нововведению 2012 года, ИП обязаны соблюдать кассовую дисциплину. Это значит, что они должны выписывать приходные и расходные ордера по всем наличным операциям, а также вести учет товарных чеков. Но так как вся выручка ИП относится к его личным средствам, предпринимателям предоставлены некоторые послабления по сравнению с ООО. Так, они могут установить нулевой лимит остатка наличных и не сдавать превышающие его поступления в кассу, ИП могут не хранить всю наличность в кассе и не оприходовать поступающие деньги. При наличии кассового аппарата ИП должен вести книгу кассира-операциониста.

ИП на ЕНВД может уменьшить сумму вмененных налогов на уплаченные страховые взносы за себя или за работников. Поэтому ему необходимо сохранять квитанции об уплате данных зарплатных налогов или иметь возможность предоставить выписку со своего банковского счета.

Если ИП является работодателем, то он должен иметь полный спектр документации, связанной с привлечением наемных сотрудников. Перечень кадровой документации включает в себя правила трудового распорядка; должностные инструкции; штатное расписание; приказы о приеме на работу; учет трудовых книжек; положения об оплате труда и персональных данных; график отпусков и пр.

Обратите внимание

Если компания совмещает ЕНВД и другой налоговый режим (ОСНО или УСН) она должна вести раздельный учет получаемой выручки. При этом для тех, кто сочетает ЕНВД и ОСНО, либо УСН доходы минус расходы, необходимо вести еще и раздельный учет доходов.

Полезный совет

За отсутствие документов, которые подтверждают достоверность учета физических показателей, может грозить штраф со стороны налоговых органов. Но оштрафовать ИП на ЕНВД, который не ведет КУДиР налоговики не могут, за это не предусмотрена ответственность.

Бухгалтерский учет при ЕНВД

Организации, использующие систему налогообложения в виде вмененного дохода, обязаны соблюдать правила бухучета, объектами которого становятся все операции по доходам или расходам предприятия. В соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» бухучет ведется методом начисления. Но субъектам малого предпринимательства разрешено использовать кассовый метод, при котором доходы и расходы учитываются после их оплаты.

Информация Минфина «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства» от 19.07.2011 № ПЗ-3/2010 позволяет использовать план счетов в сокращенном виде, созданном на основе обычного. Упрощенный вариант плана предлагает заменить некоторые счета на один общий.

Так, можно использовать счет 20, объединяя на нем данные счетов 23, 25, 26, 28, 29. Счет 76 у «вмененщиков» может заменять собой счета 62, 71, 73, 75 и 79.

Бухгалтерский учет при ЕНВД подразумевает также принятие учетной политики. Кроме того, обязательно использование унифицированных (или самостоятельно разработанных) форм первичных учетных документов.

Но не стоит забывать, что льготные режимы налогообложения (в том числе ЕНВД) созданы для поддержки малых предприятий. Положения п. 4 ст. 6 закона № 402-ФЗ упрощают ведение учета для организаций, попадающих под категории МП, в том числе для «вмененщиков».

Стандартные регистры бухучета, предполагающие способ двойной записи, малые предприятия вправе не использовать. Такое правило рекомендовано для компаний, размер хозяйственных операций у которых не более 30 в месяц, а также отсутствует производство с большими материальными затратами.

Альтернативой для них становится ведение книги по учету и отражению действий, возникающих в ходе ежедневной деятельности, или же журнала учета хозяйственных операций, из которого должны быть видны источники поступления материальных благ, остатки денежных средств, благодаря чему может быть сформирована бухгалтерская отчетность. Для удобства учета производственные компании вправе заполнять упрощенные ведомости о состоянии бухгалтерских счетов.

Закон № 402-ФЗ предполагает использование обязательных реквизитов в различных формах разработанных самостоятельно регистров и в первичной документации. Согласно ст. 9 указанного закона сюда относятся наименование документа, его дата, содержание хозоперации и пр.

Перечень всех применяемых упрощенных регистров и ведомостей должен быть отражен в учетной политике организации.

Подробнее о вариантах ведения бухгалтерского учета субъектами малого предпринимательства читайте в статье «Порядок ведения бухгалтерского учета при УСН (2018)».

Формирование отчетности малыми предприятиями на вмененке

С 01.01.2013 бухгалтерский баланс обязаны сдавать все юрлица, работающие на любой системе налогообложения. Однако же, ведя полноценный бухучет при ЕНВД, организации, имеющие статус малого предприятия (МП), вправе подавать в контролирующие органы бухгалтерский баланс и отчет о прибылях и убытках в упрощенной форме.

Сдавать бухгалтерскую отчетность по упрощенной форме разрешено всем субъектам хозяйственной деятельности, попадающим под определение «малое предприятие». В этом случае должен быть соблюден ряд условий:

- численность работников не превышает 100 чел.;

- выручка от реализации не должна превышать 800 млн руб. (постановление Правительства от 04.04.2016 № 265);

- доля прочих юридических лиц в уставном капитале — не более 25%.

О других критериях отнесения организаций к субъектам малого бизнеса и особенностях формирования отчетности малых предприятий читайте в статьях:

- «Бухгалтерский баланс для малых предприятий (особенности)»;

- «Упрощенная отчетность малого бизнеса»;

- «Упрощенная бухгалтерская отчетность для малых предприятий 2017».

В упрощенной бухгалтерской отчетности, которую вправе составлять малые предприятия, в том числе на ЕНВД, отражаются объединенные показатели; постатейная детализация не обязательна.

Так, актив бухгалтерского баланса, составляемого по упрощенной форме, состоит всего из 5 строк:

- Материальные внеобротные активы.

- Нематериальные, финансовые и другие внеоборотные активы.

- Запасы.

- Денежные средства и другие эквиваленты.

- Финансовые и другие оборотные активы.

Пассив упрощенного баланса включает:

- Капитал и резервы.

- Долгосрочные заемные средства.

- Другие долгосрочные обязательства.

- Краткосрочные заемные средства.

- Кредиторскую задолженность.

- Другие краткосрочные обязательства.

Отчет о финансовых результатах малых предприятий, в том числе использующих ЕНВД, включает в себя всего 6 строк:

- Выручка. Сюда заносятся данные о доходах по обычным видам деятельности.

- Расходы по обычной деятельности. Включают в себя себестоимость продаж, коммерческие и управленческие расходы.

- Проценты к уплате. В этой строке отражается сумма процентов по кредитам (при их наличии).

- Прочие доходы. Данные для заполнения этого показателя берутся на основании данных счета по внереализационным доходам, полученным в том числе от участия в иных организациях.

- Прочие расходы. Они равны внереализационным расходам организации без учета процентов к уплате.

- Налоги на прибыль (доходы). Данная строка отображает текущий налог на доходы. При использовании системы вмененного налогообложения здесь показывается сумма начисленного ЕНВД.

При ведении упрощенного бухгалтерского учета разрешено отражать в отчетности текущего периода без пересчета показателей отчетности прошлых лет:

- изменение учетной политики ( п.15.1 ПБУ 1/2008);

- исправление ошибок прошлых лет ( п.9, 14 ПБУ 22/2010).

Учет основных средств при совмещении ЕНВД и ОСН

ЕНВД и ОСН: оптимальное сочетание Сочетание в одной организации общего режима налогообложения и ЕНВД отнюдь не редкость. Естественно, желание сэкономить на налоговых отчислениях может обернуться для фирмы трудностями организации и осуществления учета.

Однако отчаиваться не стоит, ведь решить, казалось бы, столь сложную задачу все-таки можно. Режим совместный – учет раздельный Когда организация применяет в своей деятельности несколько налоговых режимов, например ОСН и «вмененный», она должна вести раздельный учет по каждой из них (п. 7 ст. 346.26). Разумеется, в данном случае в бухгалтерии фирмы обязательно надлежащим образом оформляются документы. А именно – положение о раздельном учете и приказ о его организации в компании (или приказ о раздельном учете имущества, хозяйственных операций и обязательств). Причем в этих бумагах положено отразить следующую информацию: – о принципе и форме разделения показателей по видам деятельности; – о документах, на основании которых впоследствии и будет «выстроен» раздельный учет, а также требования к ним; – о правилах распределения показателей, одновременно задействованных в нескольких видах деятельности для каждого налога в отдельности, в случаях, когда показатели нельзя однозначно отнести к той или иной деятельности. Кроме того, основные моменты ведения раздельного учета нужно закрепить в учетной политике организации, при разработке которой следует руководствоваться Законом от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете». Так, при совмещении общего и «вмененного» режимов в учетной политике фиксируются: 1) план счетов компании с перечислением субсчетов, открываемых для целей раздельного учета. Причем такие счета должны по отдельности отражать показатели, относящиеся к спецрежиму ЕНВД и к той деятельности, которая облагается налогами в соответствии с иными режимами обложения; а кроме того показатели, подлежащие распределению; 2) методика разнесения показателей по субсчетам, открытым для целей раздельного учета; 3) методы оценки активов и обязательств по данным раздельного учета; 4) необходимые решения, обеспечивающие соответствие раздельного учета принципам и правилам ведения бухгалтерского учета и связанные с особенностями финансово-хозяйственной деятельности организации. Только в таком случае можно рассчитывать на возможность ведения полноценного бухгалтерского и налогового учета. К сожалению, верным оформлением документации и организации в фирме раздельного учета проблемы не ограничиваются, потому что надлежит еще учесть множество налоговых нюансов, о которых и пойдет речь ниже. Вопросы обложения Отдельного внимания заслуживает тема налогового учета при совмещении различных режимов. Рассмотрим ситуацию, когда организация осуществляет подпадающую под ЕНВД розничную торговлю физлицам и «общережимную» продажу юридическим лицам. Налог на прибыль. Дабы избежать искажений при исчислении базы по данному налогу, фирме-«двурежимнице» следует распределять между различными видами деятельности как свои доходы, так и расходы. Интересно, что мнение главного финансового ведомства по этому вопросу весьма непостоянно. Так, на основании письма Минфина от 14 марта 2006 года № 03-03-04/1/224 было известно, что распределение расходов следует производить нарастающим итогом с начала года. При этом доход, пропорционально которому осуществляется данная разбивка затрат, должен исчисляться таким же методом. Но в последнее время точка зрения чиновников изменилась. На сей раз финансисты решили, что общие расходы должны распределяться ежемесячно, исходя из показателей выручки (дохода) и расходов за месяц. Для этого суммы затрат, исчисленных по итогам месяца по удельному весу выручки, полученной от видов «общережимной» деятельности, в ее общей сумме, полученной от всех видов, суммируются нарастающим итогом с начала года до отчетной даты (письмо Минфина России от 14 декабря 2006 г. № 03-11-02/279). Налог на имущество. В случае с данным налогом может возникнуть дилемма: как правильно исчислить его базу, если некоторые основные средства фирмы используются как в «общережимной», так и во «вмененной» деятельности? Традиционно в таких случаях применяется метод распределения пропорционально доходам от деятельности, облагаемой по ОСН, в общем объеме выручки. Примечательно, что именно этим способом предлагают воспользоваться и финансисты. В своем письме от 24 октября 2006 года №03-06-01-04/194 чиновники, сославшись на статью 346.30 Кодекса, где сказано, что налоговый период по ЕНВД – квартал, указали, что расчет следует производить за каждые три месяца в отдельности. Тем не менее данный метод распределения остаточной стоимости имущества не единственный. Так, эксперты журнала «Практическая бухгалтерия» напоминают, что для расчета налога на имущество можно распределять его стоимость в других показателях, например, исходя из площади объекта недвижимости. Для этого в базу по налогу на имущество включается стоимость объекта пропорционально площади, которая используется в не облагаемой ЕНВД деятельности (письмо Минфина от 6 октября 2006 г. № 03-11-04/3/436). Однако действовать таким образом возможно только в тех случаях, когда в инвентаризационных документах фирмы выделена площадь, на которой осуществляется облагаемая ЕНВД деятельность. Налог на добавленную стоимость. Проблема разделения учета по данному налогу может возникнуть в том случае, если товары для «общережимной» и «вмененной» продажи закупаются, скажем так, централизованно. А ведь дифференцировать обложение дальнейшей реализации все-таки необходимо. В противном случае суммы НДС по приобретенной продукции невозможно будет принять к вычету (п. 4 ст. 170 НК). Как указали в своем письме от 11 сентября 2007 года № 03-07-11/394 специалисты Минфина, в подобных случаях следует принимать во внимание нормы пункта 4 статьи 170 Налогового кодекса. Это значит, что суммы НДС по «вмененной» реализации товаров должны учитываться в их стоимости. В свою очередь налог на добавленную стоимость по операциям, облагаемым по общему режиму, следует принять к вычету в соответствии со статьей 172 Кодекса. Естественно, в книге покупок надо будет фиксировать только суммы по «общережимным» операциям. Об этом сказано в пунктах 7 и 8 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением правительства от 2 декабря 2000 года № 914. Если же товары будут использоваться в операциях, облагаемых ЕНВД, то ранее принятая к вычету сумма НДС подлежит восстановлению. Причем осуществлять подобную «реставрацию» следует в том налоговом периоде, в котором эти товары реализованы в ОСН. Численное разделение Для совмещающих ОСН и ЕНВД организаций может стать актуальным также и вопрос относительно расчета численности персонала. Ведь тот же административно-управленческий аппарат напрямую не связан ни с одним из видов деятельности, но при этом косвенно задействован в каждом из них. Специалисты финансового ведомства считают, что таких работников также следует «разделять» (письма Минфина от 28 ноября 2006 г. № 03-11-05/257). Для этого рассчитывается численность административно-управленческого персонала АУП, относящаяся к разным видам деятельности, как отношение «количества» управленцев к общему числу сотрудников предприятия, умноженное на численность работников, занятых в данном виде деятельности. Логично, что если в результате вычислений получается дробное число, то его необходимо округлить до целого. При этом, как указал Минфин в своем письме от 17 июля 2007 г. № 03-11-04/3/273, значения показателей менее единицы отбрасываются, а значения, которые соответствуют 0,5 и более, округляются до целой единицы.

Статья: Основные средства: тонкости учета при переходе и совмещении (Комова Н.Н.) («Вмененка», 2007, n 2)

«Вмененка», 2007, N 2

ОСНОВНЫЕ СРЕДСТВА:

ТОНКОСТИ УЧЕТА ПРИ ПЕРЕХОДЕ И СОВМЕЩЕНИИ

Казалось бы, какие проблемы могут возникнуть при учете основных средств у «вмененщиков»? Ведь порядок их учета не влияет на расчет единого налога. Как выяснилось, могут. Много вопросов появляется при переходе с одного налогового режима на другой и при совмещении систем налогообложения. В статье мы рассмотрим сложные ситуации, с которыми может столкнуться плательщик ЕНВД.

Сначала напомним основные положения законодательства, касающиеся «вмененщиков», которые помогут нам в последующих рассуждениях.

1. При применении системы налогообложения в виде ЕНВД организации освобождаются от уплаты НДС (за исключением НДС, уплачиваемого при ввозе на таможенную территорию РФ), налога на прибыль, ЕСН и налога на имущество.

Примечание. Такое положение закреплено в ст. 346.26 НК РФ

Сумма единого налога зависит только от значения базовой доходности, установленного в НК РФ, и величины физического показателя. Размер полученных доходов и произведенных расходов на сумму налога не влияет. Таким образом, «вмененщики» не обязаны вести налоговый учет.

Однако не забываем: из ст. 4 Федерального закона от 21.11.1996 N 129-ФЗ следует, что все «вмененщики» ведут бухгалтерский учет в полном объеме.

Отсюда вывод: если основное средство используется исключительно в деятельности, переведенной на «вмененку», то оно учитывается только в бухгалтерском учете.

2. В соответствии с п. 7 ст. 346.26 НК РФ налогоплательщики, которые наряду с «вмененкой» применяют другие налоговые режимы, также уплачивают налоги и сборы согласно требованиям этих систем налогообложения. То есть организация, торгующая оптом и в розницу, может совмещать систему налогообложения в виде ЕНВД и общий режим. При этом она обязана уплачивать как единый налог, так и налог на имущество, НДС, ЕСН и налог на прибыль.

3. «Вмененщики», которые одновременно применяют другие системы налогообложения, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении «вмененной» деятельности и деятельности, переведенной на иные налоговые режимы.

Примечание. Об этом — п. 7 ст. 346.26 НК РФ.

Например, для целей исчисления НДС такие налогоплательщики применяют правила ведения раздельного учета, прописанные в п. 4 ст. 170 НК РФ.

При расчете налога на прибыль действует норма, закрепленная в п. 9 ст. 274 Налогового кодекса РФ. В этом же пункте отмечен важный момент. Если раздельный учет расходов невозможно обеспечить, их нужно учитывать пропорционально доле доходов организации от деятельности, переведенной на «вмененку», в общем доходе организации по всем видам деятельности.

Итак, основу заложили, переходим к деталям.

«Вмененка» и общая система налогообложения

Вначале остановимся на особенностях учета основных средств при применении общего режима и системы налогообложения в виде ЕНВД.

Переход с ЕНВД на общий режим

Что делать, если организация приобрела основное средство в период применения системы налогообложения в виде ЕНВД, а через некоторое время вся деятельность этой фирмы оказалась на общем режиме?

Как мы уже выяснили, налоговый учет «вмененщик» не ведет, а стоимость приобретенного основного средства он учитывает в бухучете. Рассмотрим порядок действий «вмененщика» при принятии основного средства к бухгалтерскому учету.

Для начала необходимо рассчитать первоначальную стоимость приобретенного имущества. Общие правила определения первоначальной стоимости отражены в п. 9 разд. II «Оценка основных средств» ПБУ 6/01. Не будем заострять на них внимание, а сразу перейдем к тонкостям, которые будут полезны «вмененщикам».

Поскольку плательщик ЕНВД освобожден от уплаты НДС, получается, что приобретенное основное средство он использует в операциях, не облагаемых НДС. В этом случае необходимо применять положение пп. 3 п. 2 ст. 170 Налогового кодекса РФ. А именно: сумму НДС, уплаченную при приобретении основного средства, нужно учитывать в стоимости данного основного средства. То есть в первоначальную стоимость основного средства, принятого к бухучету, будет включаться сумма НДС (как невозмещаемого налога).

Пример 1. ООО «Пересвет» полностью переведено на уплату ЕНВД. В ноябре 2006 г. компания приобрела электропогрузчик стоимостью 577 610 руб., в том числе НДС 88 110 руб., и в этом же месяце ввела его в эксплуатацию. Оплата произведена в два этапа: предоплата в размере 200 000 руб. перечислена в ноябре, а оставшаяся сумма — в декабре. Общество установило для приобретенного основного средства срок полезного использования, равный 5 годам. Начисление амортизации производится линейным способом.

Решение

Произведем необходимые бухгалтерские записи (см. табл. 1 на с. 24).

Таблица 1. Записи на счетах бухгалтерского учета

ООО «Пересвет»

—-T——————T———-T——T——T———-T—————¬

¦ N ¦ Содержание ¦ Дата ¦Дебет¦Кредит¦ Сумма, ¦ Документ ¦

¦п/п¦ операции ¦ ¦ ¦ ¦ руб. ¦ ¦

+—+——————+———-+——+——+———-+—————+

¦…¦ … ¦ … ¦ … ¦ … ¦ … ¦ … ¦

+—+——————+———-+——+——+———-+—————+

¦ 54¦Произведена ¦15.11.2006¦ 60 ¦ 51 ¦200 000 ¦Платежное ¦

¦ ¦предоплата ¦ ¦ ¦ ¦ ¦поручение ¦

¦ ¦поставщику ¦ ¦ ¦ ¦ ¦от 15.11.2006 ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦N 302 ¦

+—+——————+———-+——+——+———-+—————+

¦ 55¦Получен ¦16.11.2006¦ 08-4¦ 60 ¦577 610 ¦Товарная ¦

¦ ¦электропогрузчик ¦ ¦ ¦ ¦ ¦накладная ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—+——————+———-+——+——+———-+—————+

¦ 56¦Электропогрузчик ¦17.11.2006¦ 01 ¦ 08-4 ¦577 610 ¦Акт ввода в ¦

¦ ¦введен ¦ ¦ ¦ ¦ ¦эксплуатацию ¦

¦ ¦в эксплуатацию ¦ ¦ ¦ ¦ ¦ ¦

+—+——————+———-+——+——+———-+—————+

¦…¦ … ¦ … ¦ … ¦ … ¦ … ¦ … ¦

+—+——————+———-+——+——+———-+—————+

¦ 69¦Произведена ¦01.12.2006¦ 60 ¦ 51 ¦377 610 ¦Платежное ¦

¦ ¦окончательная ¦ ¦ ¦ ¦ ¦поручение ¦

¦ ¦оплата поставщику¦ ¦ ¦ ¦ ¦от 01.12.2006 ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦N 341 ¦

+—+——————+———-+——+——+———-+—————+

¦…¦ … ¦ … ¦ … ¦ … ¦ … ¦ … ¦

+—+——————+———-+——+——+———-+—————+

¦ 78¦Начислена ¦31.12.2006¦ 44 ¦ 02 ¦ 9 626,83¦Бухгалтерская ¦

¦ ¦амортизация по ¦ ¦ ¦ ¦ ¦справка-расчет¦

¦ ¦электропогрузчику¦ ¦ ¦ ¦ ¦ ¦

¦ ¦за декабрь ¦ ¦ ¦ ¦ ¦ ¦

+—+——————+———-+——+——+———-+—————+

¦…¦ … ¦ … ¦ … ¦ … ¦ … ¦ … ¦

L—+——————+———-+——+——+———-+—————

Обратите внимание, что в нашем случае расходы принимаются с учетом НДС, поэтому вся стоимость основного средства отражается на счете 08-4.

Поскольку начисление амортизации по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухучету, общество будет ежемесячно начислять амортизацию с декабря 2006 г.

Рассчитаем сумму амортизации:

(577 610 руб. : 5 лет) : 12 мес. = 9626,83 руб.

Итак, первоначальную стоимость рассчитали, срок полезного использования определили, начисляем амортизацию по выбранному методу… И тут, как гром среди ясного неба, переходим на общий режим.

Что делать?

Бухучет остается без изменений: как вели его, так и продолжаем вести. Но появляется обязанность вести и налоговый учет. Ведь теперь предстоит уплачивать налог на прибыль.

Здесь и возникает первая проблема. По какой стоимости принимать к налоговому учету основное средство, приобретенное в период применения системы налогообложения в виде ЕНВД?

Налоговый кодекс молчит, а мнения налоговиков и сотрудников финансового ведомства разделились.

Так, существует Письмо Министерства финансов РФ от 16.09.2004 N 03-03-02-04/1/15, в котором указано, что организация, переведенная на общий режим с системы налогообложения в виде ЕНВД, должна определить остаточную стоимость основного средства для расчета налога на прибыль. А данные для расчета остаточной стоимости необходимо брать… из налогового учета. То есть за период применения системы налогообложения в виде ЕНВД амортизацию и первоначальную стоимость нужно рассчитать в порядке, установленном в гл. 25 «Налог на прибыль организаций» НК РФ. При этом суммы ранее начисленной амортизации после перехода на общий режим налогообложения не будут учтены при исчислении налоговой базы по налогу на прибыль.

Другими словами, Минфин России предлагает плательщикам ЕНВД либо с самого начала вести налоговый учет основных средств, либо при переходе на общий режим пересчитать первоначальную стоимость и амортизацию в соответствии с правилами гл. 25 НК РФ.

Есть еще одна позиция — на этот раз налоговых органов. Правда, не закрепленная ни в одном официальном документе. По мнению некоторых специалистов налогового ведомства, для целей исчисления налога на прибыль нужно рассчитать остаточную стоимость по данным бухучета. Забегая вперед, скажем, что такое правило закреплено в ст. 346.25 НК РФ и используется при переходе с системы налогообложения в виде ЕНВД на УСН. Видимо налоговики решили применить аналогичное правило в данной ситуации. Но, к сожалению, в налоговом законодательстве это недопустимо. Нормы данной статьи распространяются только в целях применения упрощенной системы налогообложения.

Существует и третье мнение сотрудников Минфина России, к сожалению, также не прописанное ни в одном официальном документе. Так, чиновники предлагают принимать к налоговому учету первоначальную стоимость основного средства, рассчитанную по правилам п. 1 ст. 257 НК РФ. То есть необходимо начать заново учитывать основное средство в налоговом учете независимо от бухгалтерского.

С таким мнением можно согласиться. Ведь действительно бухгалтерский и налоговый учет ведется по разным правилам. И поскольку наш объект до перехода на общую систему в налоговом учете не списывался, то почему мы должны принимать его по остаточной стоимости согласно данным бухучета, а не по первоначальной стоимости согласно требованиям гл. 25 НК РФ?

Итак, мы имеем три разные точки зрения. Какой из них следовать?

Если вы будете действовать по указанию Письма Минфина России, то есть рассчитывать остаточную стоимость имущества по правилам налогового учета, для упрощения задачи советуем по возможности выбрать линейный метод начисления амортизация. Ведь тогда данные по бухгалтерскому и налоговому учету должны совпадать, соответственно меньше вероятности сделать ошибку при повторном расчете.

Можно начать вести налоговый учет основных средств с нуля. Конечно, это был бы оптимальный вариант: в расходы спишется вся стоимость основного средства. Но скорее всего налоговики не одобрят ваш выбор, и тогда приготовьтесь отстаивать свою позицию в суде.

Можно брать данные из бухучета. Опять же советуем использовать линейный метод расчета амортизации и по бухгалтерскому учету, и в дальнейшем по налоговому. Ведь если официальное разъяснение Минфина России насчет ведения «вмененщиками» налогового учета основных средств узаконят, не придется ничего пересчитывать.

Следующий вопрос: что делать с НДС, который мы ранее учли в стоимости объекта основного средства? Можно ли его принять к вычету?

Официальная позиция Минфина России выражена в Письме от 07.02.2005 N 03-04-11/19.

В соответствии с п. 14 ПБУ 6/01 «Учет основных средств» стоимость основных средств, по которой они приняты к бухгалтерскому учету, не подлежит изменению. Исключения из этого правила: достройка, дооборудование, реконструкция, модернизация, частичная ликвидация и переоценка объектов основных средств. Таким образом, при смене налогового режима нет оснований корректировать величину первоначальной стоимости. Поэтому суммы НДС, учтенные ранее в стоимости приобретенного основного средства, вычету не подлежат.

Переход с общего режима на ЕНВД

Теперь рассмотрим ситуацию, когда налогоплательщик приобрел объект основных средств в период применения общего режима, а затем вся его деятельность была переведена на ЕНВД.

В данном случае проблем с учетом быть не должно. Единственный нюанс: если вы используете разные методы начисления амортизации в налоговом и бухгалтерском учете, советуем не прекращать вести налоговый учет основных средств. Ведь если вы вдруг опять вернетесь на общий режим, налог на прибыль нужно будет исчислять исходя из данных налогового учета.

Примечание. См. Письмо Минфина России от 16.09.2004 N 03-03-02-04/1/15.

Что делать с НДС? Вспомним правило, указанное в п. 3 ст. 170 НК РФ. В нем говорится, что если плательщик НДС начинает использовать основные средства для осуществления операций, не облагаемых НДС, то он должен восстановить сумму налога, ранее правомерно принятую к вычету. При этом в отношении основных средств сумма налога, подлежащего восстановлению, определяется пропорционально остаточной (балансовой) стоимости без учета переоценки.

Примечание. Этот порядок распространяется на налогоплательщиков, перешедших на «вмененку».

Учтите, что в соответствии с п. 3 ст. 170 НК РФ сумму НДС необходимо восстановить в налоговом периоде, предшествующем переходу на спецрежим.

Поясним сказанное на примере.

Пример 2. С 1 января 2007 г. организация, ранее применявшая общий режим, переходит на уплату ЕНВД. В 2006 г. было приобретено основное средство стоимостью 11 800 руб. В бухучете оно было учтено по первоначальной стоимости 10 000 руб. Сумма НДС в размере 1800 руб. была принята к вычету.

Остаточная стоимость оборудования на 31 декабря 2006 г. составила 8000 руб.

Необходимо рассчитать сумму НДС, которую следует восстановить.

Решение

Величина НДС, которая подлежит восстановлению, будет рассчитываться по формуле:

Сумма НДС, ранее принятая к вычету x Остаточная (балансовая стоимость) / Первоначальная стоимость = Сумма

Особенности ведения бухучета

Режим ЕНВД предполагает расчет налога, исходя из базовой доходности за налоговый период (квартал), физического показателя и корректирующих коэффициентов, величина которых зависит от степени влияния какого-либо условия на результат деятельности на «вмененке». Величина уплачиваемого налога никоим образом не зависит от фактически полученной прибыли организации.

Порядок ведения бухучета на предприятии определяется положениями закона №402-ФЗ «О бухгалтерском учете», в котором изложены правила и принципы организации учета и формирования учетной политики.

Организации на ЕНВД в целях ведения бухгалтерского учета сталкиваются с выполнением следующих процедур:

- Подготовка и принятие положений учетной политики;

- Разработка рабочего плана счетов;

- Разработка и утверждение подходящих форм регистров и ведомостей для отражения хозяйственных операций (с учетом обязательных реквизитов, прописанных в законе №402-ФЗ);

- Утверждение форм первичных документов для использования в учете предприятия (использование унифицированных бланков или самостоятельно подготовленных);

- Отражение хозяйственных операций по доходам и расходом на протяжении налогового периода – согласно ПБУ 9/99 и 10/99;

- Отражение расчетных и кассовых операций. Лица на ЕНВД вправе не применять для расчетов контрольно-кассовую технику в случае, если покупателю по просьбе предоставляется документ, подтверждающий передачу денежных средств за товарные ценности (услугу или работу) (п.2.1 ст.2 закона №54-ФЗ от 22.05.2003):

- Подача бухгалтерской отчетности по итогам календарного года.

Предприятия на ЕНВД могут вести бухгалтерский учет в полном объеме или же применять упрощенный способ при отнесении к малым предприятиям. Как правило, юридические лица, применяющие вмененный режим, как раз и являются малыми предприятиями.

|

Ведение бухучета в упрощенном виде

Обязав организации на ЕНВД вести бухучет, законодатели предусмотрели упрощения при соблюдении ряда условий. В случае соответствия критериям, характерным для субъекта малого предпринимательства, учет допускается вести в упрощенном виде. Отчетность малого предприятия также упрощена по сравнению со стандартными полными формами.

| Критерии отнесения к субъекту малого предпринимательства | |

| Выручка за предшествующий год | не более 800 000 000 руб. |

| Средняя численность работников за предшествующий год | менее 100 человек |

| Доля участия иных лиц в уставном капитале | не более 49%. |

При выполнении указанных выше условий юридическое лицо признается малым предприятием и имеет право применять упрощенный способ ведения бухучета. Данный способ позволяет организации не раскрывать детальную информацию в бухгалтерской отчетности, а указывать в обобщенном виде. В инфографике ниже рассматривается кто может перейти на упрощенный режим налогообложения ЕНВД.

Упрощение регистров бухгалтерского учета

Малые предприятия вправе вместо стандартных форм ведомостей и регистров бухгалтерского учета применять упрощенные, самостоятельно подготовленные формы, включающие обязательные реквизиты, перечисленные в ст.9 закона №402-ФЗ.

Для юридических лиц, выполняющих не более тридцати операций в месяц, рекомендовано применение единого журнала учета хозяйственный операций, на основании которого и будет формироваться бухгалтерская отчетность по итогам года. Такой журнал оправдан в случае, если организация не имеет значительных затрат материального характера.

Малые предприятия на ЕНВД могут при учете доходов и расходов использовать кассовый метод, на основании которого суммы операций отражаются непосредственно по факту их оплаты.

Оптимизация плана счетов

План счетов для малых предприятий можно сократить, отражая данные по счетам в обобщенном виде, соответственно, количество применяемых счетов будет уменьшено, а учет будет значительно проще.

Например, операции, связанные с производственной деятельностью, можно отражать на одном счете 20, а операции по расчетам с контрагентами – на одном счете 76.

Подготовленный рабочий план счетов нужно включить в учетную политику.

Раздельный учет при ЕНВД

Раздельный учет возможен в трех случаях:

- Если единый налог уплачивается в отношении нескольких видов деятельности – в этом случае показатели для расчета налога по каждому виду деятельности учитываются отдельно.

- Если осуществляются операции, не попадающие под ЕНВД (продажа основных средств, сдача имущества во временное пользование, безвозмездное поступление товаров и прочие операции) – к таким операциям может быть применен либо режим УСН, либо ОСНО;

- Если наряду с ЕНВД применяются УСН или ОСНО.

Учет при совмещении режимов

Если наряду с ЕНВД применяется иной вид режима, то организация обязана вести учет хозяйственных операций по видам деятельности на «вмененке» отдельно. Таким образом, лица, применяющие несколько режимов налогообложения в отношении своей предпринимательской деятельности, сталкиваются с усложненным бухгалтерским учетом.

Упростить учет можно двумя путями – исключить режим ЕНВД или выделить виды деятельности на ЕНВД на отдельное юридическое лицо или ИП.

Система налогообложения ЕНВД не обязательна к применению, ее использование носит добровольный характер, поэтому право налогоплательщика – сделать выбор в пользу других налоговых режимов, отказавшись от ЕНВД.

Принимая решение о необходимости отказа от ЕНВД, следует проанализировать целесообразность его применения. Для многих видов деятельности гораздо выгоднее платить налог на вмененный доход. Таким налогоплательщикам лучше продолжать вести раздельный бухгалтерский учет для ЕНВД и прочих систем налогообложения.

Если налогоплательщик решает вести раздельный бухгалтерский учет, то необходимо разделять полученные доходы и расходы по видам деятельности. Также подлежат разделению общехозяйственные расходы, в которых нужно выделять долю, приходящуюся на деятельность, находящуюся на ЕНВД.

Порядок ведения раздельного бухгалтерского учета разрабатывается организацией самостоятельно, после чего закрепляется в учетной политике.

Бухгалтерская отчетность организаций на ЕНВД

Бухгалтерский баланс и Отчет о финансовых результатах сдаются не позднее 31 марта по итогам предшествующего года. Малые предприятия могут заполняют сокращенные бланки отчетов по желанию.

При необходимости организации могут изменять существующие стандартные формы отчетов, поясняя строки или обобщая информацию. Что касается упрощенных бланков отчетности, то никаких изменений не допускается, отчеты должны заполняться и сдаваться в том виде, в котором они содержатся в приложении к утверждающему документу.

Никаких строгих требований к способу подачи отчетности ИФНС не предъявляет, сдавать можно как на бумаге, так и в электронном виде.

Бланки отчетов содержатся в приложениях к Приказу №66н 2 июля 2010 г. (в ред. приказа №113н 17 августа 2012 г., № 57н 6 апреля 2015 г.).

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Добавить комментарий