Должная осмотрительность

Содержание

- Зачем искать и проверять контрагентов?

- Документы, которые нужно затребовать у контрагента:

- Быстрый поиск контрагента на сайте ФНС

- Интернет-источники для поиска дополнительных сведений о контрагенте

- Список контрольных вопросов для проверки контрагента

- Как интерпретировать полученные сведения о контрагенте?

- Контур.Фокус: возможности для проверки контрагента

- Офлайн-проверка контрагента, выявление подозрительных признаков

- 10 способов проверить контрагента: необходимые документы и полезные сервисы

- Что думают об осмотрительности контролирующие органы?

- Проверяем, является ли ваш контрагент действующим налогоплательщиком

- Проверяем полномочия лиц, подписывающих документы от имени вашего контрагента

- Что еще запрашивают, проявляя осмотрительность

- Положение о проверке контрагентов

- Составляющие регламента проверки контрагентов

- Вывод

- Методика проверки контрагентов

- Положение о проверке контрагентов: образец

Зачем искать и проверять контрагентов?

Проверка контрагента — это комплексная и не разовая, как многим можем показаться, работа. Но она необходима, ведь на кону — деньги и репутация компании. Не зря налоговые органы предупреждают, что ответственность за выбор контрагента полностью лежит на компании. Поэтому она должна быть заинтересована в оценке рисков и налоговых последствий, которые могут возникнуть в результате сотрудничества с сомнительными контрагентами. Если у налоговой появятся претензии к одному из ваших контрагентов, вполне вероятно, что вы невольно окажетесь вовлечены в неприятности.

Проверка новых контрагентов необходима еще и с учетом такого понятия, как «необоснованная налоговая выгода», которую, как предполагается, получают те предприниматели, которые минимизируют налогообложение, уклоняясь от налогов.

В Постановлении Пленума ВАС РФ от 12.10.2006 г. № 53 перечислены все случаи, когда налоговая выгода признается необоснованной, но в целом все они сводятся к двум тезисам: налоговая выгода признается необоснованной, если налогоплательщик действовал без должной осмотрительности, так как должен был знать о допущенных контрагентом нарушениях; если налогоплательщик, его взаимозависимые или аффилированные лица совершают операции, связанных с налоговой выгодой, преимущественно с контрагентами, которые не исполняют налоговые обязанности (п.10 постановления Пленума ВАС РФ от 12.10.2006 № 53). И если второй случай — это пример осознанных действий налогоплательщика, то первый подразумевает, что у налогоплательщика все-таки есть возможности предотвратить проблемы.

Помимо налоговых рисков при работе с контрагентом могут возникать и финансовые риски: срыв сроков поставок, поставки некачественного товара и т.д. Хорошо, если проблему можно решить путем переговоров, и поставщик готов заменить бракованный продукт или предоставить скидку на следующую партию товара в случае срыва сроков поставки. Но ведь может оказаться, что безответственное поведение контрагента — норма, и тогда вы потеряете деньги.

Чтобы увидеть «истинное лицо» контрагента, нужно осуществить несколько действий, которые позволят удостовериться в том, что вы имеете дело с действующим юридическим лицом и что ваш контрагент не похож на фирму-однодневку.

Документы, которые нужно затребовать у контрагента:

- копия устава организации;

- копия свидетельства о государственной регистрации;

- копия свидетельства о постановке на учет в налоговом органе;

- бухотчетность за год, предшествующий году заключения сделки;

- копия паспорта руководителя организации.

Быстрый поиск контрагента на сайте ФНС

На сайте ФНС предприниматели могут бесплатно воспользоваться сразу несколькими онлайн-сервисами для сбора важной информации о контрагенте.

Самое простое, что можно сделать, — осуществить поиск контрагента по ИНН на сайте ФНС. Для этого нужно выбрать вкладку «Юридическое лицо» и ввести ОГРН или ИНН юрлица или указать наименование и (опционально) регион места нахождения. Если вам необходима информация об ИП или крестьянском (фермерском) хозяйстве, то выставляйте вкладку «Индивидуальный предприниматель/КФХ», вводите ОГРНИП / ИНН или вносите ФИО и регион места жительства.

На сайте ФНС можно бесплатно найти и другую информацию о контрагенте по названию, адресу и другим критериям.

| Информация | Источник |

|---|---|

| Сведения из ЕГРЮЛ | https://egrul.nalog.ru/ |

| Задолженность по уплате налогов, непредставление налоговой отчетности более года | https://service.nalog.ru/zd.do |

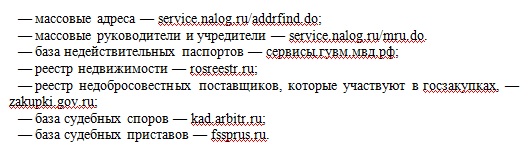

| Адреса массовой регистрации | https://service.nalog.ru/addrfind.do |

| Регистрация изменений, вносимых в учредительные документы, или сведений, которые содержатся в ЕГРЮЛ | https://service.nalog.ru/uwsfind.do |

| Дисквалифицированные лица | https://service.nalog.ru/disqualified.do |

| Юрлица, в состав исполнительных органов которых входят дисквалифицированные лица | https://service.nalog.ru/disfind.do |

| Решения регистрирующих органов о предстоящем исключении недействующих юрлиц из ЕГРЮЛ | http://www.vestnik-gosreg.ru/publ/fz83/ |

| Лица, в отношении которых факт невозможности осуществления руководства установлен (подтвержден) в судебном порядке | https://service.nalog.ru/svl.do |

| Юрлица, с которыми отсутствует связь по указанному ими адресу (внесенному в ЕГРЮЛ) | https://service.nalog.ru/baddr.do |

| Физлица, которые являются руководителями или учредителями нескольких юрлиц | https://service.nalog.ru/mru.do |

| Юрлица, созданные по законодательству Украины, сведения о которых внесены в ЕГРЮЛ | https://www.nalog.ru/rn77/related_activities/registration_ip_yl/#t5 |

В 2017 году налоговая планирует запустить еще один полезный сервис, чтобы облегчить процедуру проверки новых контрагентов, обезопасить компании от сотрудничества с сомнительными партнерами и помочь вычислить однодневку.

В настоящее время, согласно ст. 102 НК («Налоговая тайна»), данные о компании могут стать открытыми только с ее согласия. Вступление в силу Федерального закона от 1.05.2016 г. № 134-ФЗ позволило внести изменения: перечень данных, которые не представляют налоговую тайну, был расширен.

С 1 июля 2017 года на сайте ФНС станут открытыми следующие сведения о юридических лицах (они будут обновляться ежегодно).

- доходы и расходы за один календарный год;

- средняя численность компании за один календарный год;

- информация об уплаченных налогах и сборах;

- сведения о налоговых нарушениях;

- задолженности, штрафы, пени.

Эти сведения организации смогут получить через интернет бесплатно.

Интернет-источники для поиска дополнительных сведений о контрагенте

- Реестры недобросовестных поставщиков

Для того, чтобы проверить, внесен ли контрагент в реестр ФАС России, укажите в поле поиска наименование/ФИО поставщика и ИНН поставщика. Также при необходимости можно изучить Реестр недобросовестных поставщиков в Единой информационное системе в сфере закупок.

- Картотека арбитражных дел

На сегодняшний день в картотеке содержится почти 18 млн дел. Чтобы получить информацию о деле, нужно заполнить любые поля в фильтре поиска и нажать кнопку «Найти». Если вы не знаете номер дела, то ищите информацию по другим параметрам.

В карточку включена краткая информация о деле, сведения об участниках дела, хронология рассмотрения дела в каждой из инстанций, принятые в них завершающие судебные акты.

- Банк данных исполнительных производств

Сервис дает информацию о наличии исполнительного производства, его предмете и подлежащей к выплате сумме в отношении любого физического или юридического лица.

Работа с банком строится на простых действиях: выбор поиска по физлицам или по юрлицам, указание региона, фамилии и имени или наименования предприятия.

- Единый федеральный реестр юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности

Ресурс позволяет ознакомиться со сведениями о деятельности субъектов экономической деятельности. Для проверки юридического лица введите в поисковой форме наименование предприятия, код (ИНН, ОГРН) и адрес. Поиск ИП осуществляется с помощью ФИО и кода (ИНН, ОГРНИП).

- Реестры лицензий

Если ваша компания планирует заключить сделку с контрагентом в рамках лицензируемой деятельности, то разумно будет заранее проверить, имеет ли он необходимую лицензию. Такие сведения содержатся на сайтах лицензирующих органов.

Например, на сайте Департамента Федеральной Службы по надзору в сфере природопользования по ЦФО можно скачать Реестр лицензий на осуществление деятельности по сбору, транспортированию, обработке, утилизации, обезвреживанию, размещению отходов I — IV классов опасности. А Роскомнадзор на своем официальном ресурсе публикует Реестр лицензий в области связи, Реестр операторов, занимающих существенное положение в сети связи общего пользования и др.

- Проверка по списку недействительных российских паспортов

Поскольку сервис Главного управления по вопросам миграции МВД России пополняется сведениями о недействительных паспортах в ежедневном режиме, то информация в нем всегда актуальная. В каких случаях компаниям стоит пользоваться этим онлайн-инструментом? Например, чтобы проверить руководителя фирмы, с которой предстоит заключить сделку. Ведь многие ограничиваются запросом копии приказа о вступлении в должность или выпиской из ЕГРЮЛ, в которой указаны ФИО и должность лица. Тем не менее проверка паспорта лишней не будет.

Кроме того, обращайте внимание на срок полномочий представителя контрагента — не истек ли он? Срок указан в уставе организации или доверенности. Устав также может выявить и другой важный критерий оценки контрагента — ограничение полномочий руководителя по заключению сделок, сумма которых превышает определенное значение.

- Госконтракты

Факты неоднократного заключения госконтрактов — это несомненный плюс контрагента. Они могут свидетельствовать о его надежности, тем более если все обязательства были исполнены в срок.

- Единый реестр проверок

На сайте Генеральной прокуратуры РФ можно найти информацию о плановых и внеплановых проверках как юрлиц, так и ИП. Поиск осуществляется по утвержденному ежегодному сводному плану проведения плановых проверок и результатам проведения внеплановых проверок.

- Членство в Торгово-промышленной палате РФ

Введите ОГРН или ИНН в форму поиска на сайте ТПП РФ — и вы узнаете, является ли юридическое лицо или ИП членом палаты. Если компания или предприниматель там есть, то это значит, что хозяйственная деятельность ведется.

- Яндекс.Карты и Google Maps

Если для проверки контрагента вам необходима панорама здания, в котором зарегистрировано юрлицо, воспользуйтесь картами Яндекс или Google.

- Сайт контрагента

Официальный сайт компании может многое сказать о ней. Это весьма полезный инструмент для выявления важных сведений о бизнес-партнере. Как правило, на нем всегда указаны клиенты компании. Можно связаться с ними и узнать их мнение о контрагенте. Вполне возможно, что в разговоре всплывут негативные отзывы. Либо вообще окажется, что логотип компании на сайте контрагента опубликован для статусности, а на самом деле никаких партнерских отношений между компаниями не существует.

- Интернет-поиск

Забейте название компании, ФИО ее директора в поисковик и посмотрите, в каком контексте они упоминаются.

Список контрольных вопросов для проверки контрагента

Любой налогоплательщик может в качестве руководства для действий использовать рекомендации ФНС, которые ведомство приводит в своих письмах.

Так, например, в Письме ФНС России от 13.07.2017 № ЕД-4-2/13650@ можно найти следующие контрольные вопросы о добросовестности контрагентов, которые налоговики используют при проверке:

- Знаком ли вам лично руководитель организации-контрагента, при каких обстоятельствах, когда вы познакомились?

- Какие взаимоотношения (дружеские, деловые) вас объединяют?

- Какие работы (услуги) выполняла организация-контрагент для вас, какие товары поставляла?

- Ранее эта организация оказывала для вас подобные услуги, выполняла работы, поставляла товары?

- Какие действия вы предпринимали для установления деловой репутации организации-контрагента?

Как интерпретировать полученные сведения о контрагенте?

Полученную информацию о контрагенте можно условно объединить в три больших блока: арбитражные дела, финансовое состояние и потенциал контрагента. Как с ней работать? Андрей Хрыкин, руководитель проекта Фокус.Форум, советует проводит анализ на пересечении этих трех «блоков» — существующие споры, объемы деятельности и возникающие риски. Важно обратить внимание на финансовое состояние — растет компания или стагнирует? И попытаться самостоятельно оценить потенциал контрагента, опираясь на ту информацию, которая содержится на его сайте, деловые связи компании и другие критерии.

Когда вы не понимаете, какая у компании отчетность, видите невнятные арбитражи и не можете оценить потенциал компании, лучше с таким контрагентом не связываться.

Узнайте, как проверить контрагента за 5 минут:

Контур.Фокус: возможности для проверки контрагента

По количеству описанных источников можно сделать вывод, что поиск контрагента и проверка его благонадежности — чрезвычайно сложная работа, и это действительно так. Но эту работу можно в буквальном смысле минимизировать до одного клика с помощью такого сервиса, как Контур.Фокус.

Чем удобен сервис:

- Поиск компании или ИП осуществляется по названию, адресу, ФИО, ИНН и другим параметрам. Актуальность и достоверность сведений гарантируется благодаря доступу к официальным государственным открытым источникам.

- Помимо свежих выписок из ЕГРЮЛ и ЕГРИП пользователь получает данные из Картотеки Высшего арбитражного суда, Федеральной службы судебных приставов, Базы госконтрактов Федерального казначейства, Единого федерального реестра сведений о банкротстве, Базы бухгалтерской отчетности организаций Росстата.

- В карточку компании, помимо всей прочей необходимой информации, включается подборка ссылок с упоминаниями компании в интернете, что позволяет ускорить процесс сбора фактов за счет агрегации информации из СМИ, с форумов с отзывами, с сайта самой компании и сайтов ее партнеров, поставщиков и клиентов, со страницы раскрытия информации эмитента, с новостных ресурсов.

- Пользователь сервиса может поставить на наблюдение 1000 компаний. Узнав об изменениях в данных, Контур.Фокус уведомит пользователя о них по электронной почте.

- Сервис способен анализировать организации по заранее установленным пользователем критериям.

Офлайн-проверка контрагента, выявление подозрительных признаков

Вооружившись всевозможными бесплатными онлайн-инструментами проверки, не забудьте и об офлайн-расследовании.

Что необходимо сделать?

- Убедиться в фактическом расположении компании по указанному в документах адресу.

Особенно это необходимо делать в тех случаях, когда вы ведете переговоры, например, с производственной компанией, чья деятельность предполагает наличие складов и помещений под производство. Недобросовестные контрагенты могут указывать несуществующие адреса.

- Познакомиться лично с руководством компании при обсуждении условий сотрудничества и заключении сделок.

- Убедиться в том, что фирма намерена выполнять условия сделки.

Это можно понять только в ходе переговоров, наблюдая за поведением руководства. Стоит насторожиться, если контрагент торопится с заключением сделки и хочет быстрее договориться об оплате, заманивая при этом низкими ценами и нереальными условиями.

- Удостовериться в том, что условия, прописанные в договоре, посильны для контрагента.

Располагает ли контрагент реальными возможностями для выполнения условий договора? Сможет ли он уложиться в сроки производства или доставки продукта? Не будет ли нарушать дедлайны при выполнении работ?

10 способов проверить контрагента: необходимые документы и полезные сервисы

Контрагенты-«однодневки» способны нанести ущерб как государству в случае ухода от уплаты налогов, так и налогоплательщику, которому придется доказывать обоснованность полученной налоговой выгоды при возврате НДС или при учете расходов для целей налогообложения прибыли в результате взаимодействия с такими недобросовестными контрагентами.

Контрагенты-«однодневки» способны нанести ущерб как государству в случае ухода от уплаты налогов, так и налогоплательщику, которому придется доказывать обоснованность полученной налоговой выгоды при возврате НДС или при учете расходов для целей налогообложения прибыли в результате взаимодействия с такими недобросовестными контрагентами.

Инспекции руководствуются Постановлением Пленума ВАС РФ от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», закрепившим основные признаки недобросовестности налогоплательщика и правила их определения.

Налогоплательщики же для того, чтобы доказать проявление должной осмотрительности и осторожности при выборе контрагента, могут обратиться к Общедоступным критериям

самостоятельной оценки рисков для налогоплательщиков, используемым налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок (утв. приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок»), а также разъяснениям финансовых органов по поводу того, в каком случае налогоплательщик считается выполнившим обязанность по проверке контрагента1.

Для того, чтобы обезопасить себя от рисков при ведении хозяйственной деятельности и возможных претензий со стороны налоговых органов, существует немало возможностей удостовериться в добросовестности потенциального бизнес-партнера.

Мы выделили ряд действий, которые, по мнению налоговых инспекций и судов, необходимо совершить, чтобы подтвердить проявление должной осмотрительности и осторожности при выборе контрагента.

Для того, чтобы комплексно проверить контрагента, рекомендуем воспользоваться нашим профессиональным сервисом «Экспресс Проверка». С его помощью можно узнать, какова структура компании и кто ею руководит, получить выписку из ЕГРЮЛ и бухгалтерскую отчетность организации, оценить индексы риска и многое другое.

Для корректного отображения данной страницы требуется проигрыватель Flash Player версии 10.3.0 или новее.

1. Запросить у контрагента ряд документов до заключения сделки. Обычно запрашиваются копии следующих документов:

- свидетельства о государственной регистрации;

- свидетельства о постановке на налоговый учет;

- устава.

Кроме того, необходимо иметь выписку из ЕГРЮЛ в отношении контрагента и справку об отсутствии у него задолженности по налоговым платежам (постановление ФАС ПО от 15 марта 2011 г. по делу № А65-15788/2010, постановление ФАС ВВО от 28 января 2011 г. № Ф01-4843/2010 по делу № А29-3615/2010, постановление ФАС ЗСО от 29 марта 2011 г. по делу № А27-9150/2010). Конечно, законом не регламентированы требования к сроку между моментом получения выписки и моментом ее предоставления налогоплательщику – однако чем меньше этот срок, тем лучше.

Дополнительно можно запросить сведения о штатной численности контрагента, его имущественном положении, составе и стоимости основных средств, репутации на рынке, опыте работы в той или иной сфере – это тоже будет признано проявлением осмотрительности (постановление ФАС МО от 1 марта 2010 г. № КА-А40/1408-10).

Правда, по поводу необходимости подтверждения фактической деятельности контрагента судебная практика неоднозначна.

Так, суды могут сделать вывод, что для признания налогоплательщика добросовестным недостаточно подтвердить статус юридического лица контрагента. Помимо этого следует удостовериться в реальной возможности потенциального контрагента исполнить условия договора, а именно – убедиться, имеется ли у него квалифицированный персонал, оборудование, транспортные средства, а также иные активы и разрешения, необходимые для исполнения принятых по договору обязательств (постановление ФАС УО от 9 августа 2012 г. № Ф09-7229/12 по делу № А34-5546/2011, постановление Четвертого арбитражного апелляционного суда от 24 мая 2013 г. по делу № А19-21707/2012, постановление Четвертого арбитражного апелляционного суда от 26 сентября 2012 г. по делу № А19-21705/2011, постановление Двенадцатого арбитражного апелляционного суда от 25 июня 2013 г. по делу № А57-20751/12).

Совет

Если выписка из ЕГРЮЛ получена от контрагента, рекомендуем тем не менее самостоятельно сверить ее данные с информацией, размещенной на официальном сайте ФНС России. Дело в том, что недобросовестные предприниматели могут пойти на подделку выписки из ЕГРЮЛ и иных документов.

С другой стороны, суды могут прийти к убеждению о достаточности подтверждения факта государственной регистрации бизнес-партнера для выполнения требований о проявлении осмотрительности при выборе контрагента (постановление Одиннадцатого арбитражного апелляционного суда от 26 сентября 2012 г. по делу № А65-11363/2012, постановление Двенадцатого арбитражного апелляционного суда от 25 июля 2013 г. по делу № А12-4942/2013 ). К примеру, суд может посчитать, что заключение трудового договора – не единственная возможность привлечения рабочей силы, и работники могут работать по договорам гражданско-правового характера на аутсорсинге.

Если же будет доказана реальность хозяйственных операций со спорными контрагентами, суды нередко констатируют добросовестность налогоплательщика и при некоторых дефектах документации (постановление ФАС ДВО от 17 ноября 2005 г. № Ф03-А73/05-2/3976, постановление Третьего арбитражного апелляционного суда от 18 мая 2012 г. по делу № А74-3599/2011 ).

2. Убедиться в добросовестности контрагента с помощью сервисов ФНС России

Так, можно проверить бизнес-партнера по следующим направлениям:

- получить краткие сведения из ЕГРЮЛ в режиме онлайн;

- проверить, не представлены ли контрагентом документы для регистрации изменений, вносимых в учредительные документы или сведений, содержащихся в ЕГРЮЛ;

- удостовериться, что в отношении контрагента не принято опубликованное в Вестнике государственной регистрации решение о ликвидации, о реорганизации, об уменьшении уставного капитала, о приобретении обществом с ограниченной ответственностью 20% уставного капитала другого общества и т. д.;

- узнать, не принято ли в отношении контрагента решение о предстоящем исключении из ЕГРЮЛ как недействующего предпринимателя;

- подтвердить, что в состав исполнительных органов организации-контрагента не входят дисквалифицированные лица;

- выяснить, не зарегистрирован ли контрагент по адресу «массовой регистрации» и осуществляется ли с ним связь по указанному в ЕГРЮЛ адресу;

- проконтролировать отсутствие учредителя или руководителя организации в реестре лиц, отказавшихся от участия (руководства) в организации.

Суды зачастую подчеркивают, что несовпадение юридического и фактического адресов само по себе не может являться, к примеру, основанием для отказа налогоплательщику в применении налоговых вычетов (постановление ФАС СЗО от 31 июля 2008 г. по делу № А56-43841/2007, постановление ФАС СЗО от 6 ноября 2007 г. по делу № А05-1456/2007).

3. Узнать, не участвует ли потенциальный контрагент в судебных разбирательствах. Для этого необходимо изучить картотеку арбитражных дел на официальном сайте ВАС РФ – с ее помощью можно узнать о судебных тяжбах, в которые может быть вовлечен контрагент, и их содержании. Пользоваться ею просто – достаточно ввести в поле «Участник дела» название, ИНН или ОГРН контрагента и выбрать функцию «Найти». После этого будет сформирован список дел, в которых фигурирует контрагент, с основными процессуальными документами по каждому из них и информацией об актуальной стадии судебного разбирательства.

4. Удостовериться, что потенциальный контрагент не находится на какой-либо стадии банкротства. Эту информацию можно найти на Едином федеральном реестре сведений о фактах деятельности юридических лиц. Помимо этого, на этом портале можно найти и другие сведения – например, о стоимости чистых активов акционерного общества на последнюю отчетную дату.

5. Убедиться, что в отношении контрагента не ведется исполнительное производство. Сделать это можно на сайте ФСПП России, обратившись к поиску по банку данных исполнительных производств. Причем проверить, не является ли контрагент участником исполнительного производства, можно вне зависимости от того, организация это или индивидуальный предприниматель.

6. Проверить наличие лицензии, если ее наличие обязательно для осуществляемой контрагентом деятельности. Действительно, суды указывают на необходимость такой проверки при решении вопроса о добросовестности налогоплательщика (постановление ФАС ПО от 22 февраля 2012 г. по делу № А65-8909/2011, постановление ФФАС ПО от 15 марта 2011 г. по делу № А65-15788/2010, постановление ФАС ММО от 2 февраля 2009 г. № КА-А40/13417-08).

Подробнее о расхождении фактического и юридического адресов читайте в нашем материале:

«Юридическое и фактическое место нахождения юридического лица: последствия их несовпадения»

Узнать, выдавалась ли лицензия потенциальному контрагенту, можно на сайтах лицензирующих органов – для каждого вида деятельности лицензирующий орган будет своим. К примеру, сайт Роспотребнадзора позволяет провести поиск по реестрам лицензий, выданных на деятельность, связанную с использованием возбудителей инфекционных заболеваний, и на деятельность в области использования источников ионизирующего излучения.

7. Ознакомиться с годовой бухгалтерской отчетностью контрагента. В соответствии с п. 89 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29 июля 1998 г. № 34н), годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей (банков, инвесторов, кредиторов, покупателей, поставщиков и др.), которые могут ознакомиться с ней и получить ее копии с возмещением затрат на копирование, а организация должна обеспечить возможность для заинтересованных пользователей ознакомиться с бухгалтерской отчетностью.

Кроме того, сведения о годовой бухгалтерской отчетности организаций обязан бесплатно предоставлять Росстат (Положение о Федеральной службе государственной статистики, утв. постановлением Правительства РФ от 2 июня 2008 г. № 42, приказ Росстата от 20 мая 2013 г. № 183 «Об утверждении Административного регламента предоставления Федеральной службой государственной статистики государственной услуги «Обеспечение заинтересованных пользователей данными бухгалтерской (финансовой) отчетности юридических лиц, осуществляющих свою деятельность на территории Российской Федерации»).

8. Изучить реестр недобросовестных поставщиков. Конечно, потенциальный контрагент необязательно является участником системы закупок для государственных и муниципальных нужд, однако такая вероятность есть. Поэтому все-таки рекомендуем пройти эту факультативную стадию проверки и провести поиск по соответствующему реестру, обновляемому ФАС России.

Совет

Рекомендуем разработать локальный нормативный акт по организации и совершенствованию преддоговорной работы с потенциальными контрагентами, в котором указывались бы ее цели, принципы деятельности и взаимодействия менеджеров, служб снабжения и безопасности, юристов и других должностных лиц налогоплательщика, контактирующих с потенциальными контрагентами, а также перечислялись документы, которые необходимо запрашивать у контрагентов и других лиц. Суды также обращают внимание на наличие такого локального акта (постановление ФАС МО от 23 мая 2013 г. по делу № А40-98947/12-140-714). Кроме того, есть смысл издавать отдельные приказы о проверке конкретного контрагента для последующего подтверждения своей правоты в случае возникновения конфликта.

9. Проверить полномочия лица, подписывающего договор. Суды нередко указывают на необходимость проверки полномочий как условия для признания налогоплательщика добросовестным (постановление ФАС ЗСО от 25 мая 2012 г. по делу № А75-788/2011, постановление Восьмого арбитражного апелляционного суда от 20 сентября 2013 г. по делу № А46-5720/2013). Более того, если налогоплательщик получил все необходимые документы и сведения, но не удостоверился в полномочиях представителя контрагента на подписание документов, это будет являться основанием для признания этого налогоплательщика недобросовестным (постановление ФАС МО от 11 июля 2012 г. по делу № А40-103278/11-140-436).

При рассмотрении дела в случае, если подписант отказывается от своей подписи на документах, обычно назначается почерковедческая экспертиза – но иногда обходится и без таковой (постановление ФАС УО от 30 июня 2010 г. № Ф09-4904/10-С2 по делу № А76-39186/2009-41-833). Однако чаще суды подчеркивают, что простое визуальное сопоставление подписей и показания представителя налогоплательщика нельзя признавать достаточным основанием для признания того, что документы подписаны неустановленными лицами (постановление Третьего арбитражного апелляционного суда от 13 октября 2010 г. по делу № А33-4148/2010).

И конечно, суды констатируют факт недобросовестности налогоплательщика в том случае, если уполномоченный представитель контрагента к моменту подписания документов умер (Определение ВАС РФ от 6 декабря 2010 г. № ВАС-16471/10) или его полномочия были прекращены (постановление ФАС ПО от 28 февраля 2012 г. № Ф06-998/12 по делу № А65-14837/2011). С другой стороны, последний случай не может, по мнению судов, свидетельствовать о получении необоснованной налоговой выгоды, если до заключения спорной сделки у налогоплательщика сложились длительные хозяйственные отношения с контрагентом (постановление ФАС СКО от 25 апреля 2013 г. № Ф08-1895/13 по делу № А53-12917/2012, постановление ФАС ЗСО от 27 октября 2011 г. № Ф07-8946/11 по делу № А52-4227/2010).

Перед подписанием документов следует обратить внимание на следующее:

- не является ли заключаемая сделка для вашего контрагента крупной;

- не истек ли срок полномочий представителя контрагента (он определен уставом организации либо доверенностью);

- не ограничены ли уставом полномочия директора по заключению сделок, сумма которых превышает определенное значение.

10. Сделать запрос в налоговую инспекцию по месту регистрации контрагента. Суды подчеркивают, что это также расценивается как проявление осмотрительности налогоплательщика (постановление ФАС ЗСО от 14 октября 2010 г. по делу № А27-26264/2009, постановление ФАС ЗСО от 5 марта 2008 г. № Ф04-1408/2008(1506-А45-34) по делу № А45-5924/07-31/153, постановление Третьего арбитражного апелляционного суда от 11 октября 2013 г. по делу № А74-5445/2012, постановление Одиннадцатого арбитражного апелляционного суда от 5 сентября 2012 г. по делу № А55-1742/2012 ).

Более того, окружные арбитражные суды подтверждают обязанность налоговых органов предоставить запрашиваемую информацию в пределах круга сведений, не признаваемых в соответствии со ст. 102 НК РФ налоговой тайной. Так, ФАС ЗСО подчеркнул, что отказ инспекции предоставить информацию о контрагенте налогоплательщика влияет на права последнего, связанные с получением налоговой выгоды, с учетом обязанности налогоплательщика подтвердить должную осмотрительность и осторожность при выборе контрагента (постановление ФАС ЗСО от 14 декабря 2007 г. № Ф04-67/2007(77-А67-32) по делу № А67-1687/2007).

Иногда суды даже подчеркивают, что у налогоплательщика была возможность обратиться в соответствующие службы для проверки контрагента, но он этого не сделал (постановление ФАС МО от 14 сентября 2010 г. № КА-А40/10728-10 по делу № А40-4632/10-115-57).

Правда, изредка суды все-таки приходят к выводу, что налогоплательщик не мог обратиться в инспекцию по месту учета контрагента, поскольку таким полномочием обладают только налоговые органы (постановление ФАС СЗО от 31 июля 2013 г. по делу № А13-8751/2012).

Но даже если налоговая инспекция откажет в ответе на запрос, сам факт его направления будет свидетельствовать о том, что налогоплательщик желал обезопасить себя при выборе контрагента и сможет послужить в будущем доказательством проявления должной осмотрительности. При этом важно, чтобы запрос был подан лично в канцелярию налоговой инспекции (на руках должна остаться копия запроса с отметкой о принятии) либо почтой с уведомлением о вручении и описью вложения (в этом случае остается один экземпляр описи и вернувшееся уведомление).

Как мы видим, позиции судов по поводу объема действий, которые необходимо выполнить для проверки добросовестности контрагента, разнятся. Правда, иногда суды чуть-чуть лукавят.

Так, они указывают, что налоговой инспекцией не доказано отсутствие должной осмотрительности налогоплательщика – напротив, при совершении спорных сделок им были запрошены нотариально заверенные копии необходимых документов. При этом суды подчеркивают, что в сфере налоговых отношений действует презумпция добросовестности, и правоприменительные органы не могут истолковывать понятие «добросовестные налогоплательщики» как возлагающее на налогоплательщиков дополнительные обязанности, не предусмотренные законодательством (постановление ФАС МО от 31 января 2011 г. № КА-А40/17302-10 по делу № А40-30846/10-35-187, постановление ФАС МО от 16 декабря 2010 г. № КА-А40/15535-10-П по делу № А40-960/09-126-4, постановление ФАС МО от 22 июля 2009 г. № КА-А40/6386-09 по делу № А40-67706/08-127-308 ).

Такое понимание добросовестности было выработано КС РФ в Определении от 16 октября 2003 г. № 329-О, на которое часто ссылаются налогоплательщики при обосновании своей позиции. В частности, Суд подчеркнул, что налогоплательщик не может нести ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет.

Вместе с тем, суды часто указывают на необходимость запроса у контрагента соответствующих документов, подчеркивая, что эти действия имеют для налогоплательщика характер обязанности (постановление ФАС ПО от 14 июля 2010 г. по делу № А57-7689/2009, постановление ФАС ЗСО от 20 июля 2010 г. по делу № А81-4676/2009).

Иногда внимание судов может быть обращено и на другие детали – например, заключение договора «пробной» поставки товаров небольшой партии для проверки контрагента (постановление ФАС Московского округа от 16 декабря 2010 г. № КА-А40/15535-10-П по делу № А40-960/09-126-4), факт регистрации контрагента за несколько дней до совершения сделки (постановление ФАС УО от 28 ноября 2012 г. № Ф09-11410/12 по делу № А60-7356/2012) и т. д. Налоговые органы могут также сослаться на то, что организация-контрагент имеет «массовых руководителей и учредителей», и этот факт должен был насторожить налогоплательщика (постановление ФАС МО от 3 ноября 2011 г. № Ф05-11505/11 по делу № А41-23181/2010).

В заключение отметим, что наличие только одного признака недобросовестности контрагента, как правило, не является препятствием для признания полученной налогоплательщиком налоговой выгоды необоснованной. Однако их совокупность нередко заставляет налоговые инспекции насторожиться, а суды – принять решение не в пользу налогоплательщика.

Документы по теме:

- Постановление Пленума ВАС РФ от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»

- Приказ ФНС России от 30 мая 2007 г. № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок»

- Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 21 июля 2010 г. № 03-03-06/1/477

- Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 10 апреля 2009 г. № 03-02-07/1-177

- Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 13 декабря 2011 г. № 03-02-07/1-430

- Письмо ФНС России от 11 февраля 2010 г. № 3-7-07/84

Новости по теме:

- Проверять своего потенциального бизнес-партнера стало проще – ИА «ГАРАНТ», 7 февраля 2012 г.

- Комитет Госдумы по бюджету и налогам хочет установить презумпцию добросовестности налогоплательщика – ИА «ГАРАНТ», 6 февраля 2012 г.

- Минфин России призывает налогоплательщиков проявить осторожность и осмотрительность при выборе контрагентов – ИА «ГАРАНТ», 20 января 2012 г.

- Критерии должной осмотрительности при выборе контрагента: ВАС РФ на стороне налогоплательщиков – ИА «ГАРАНТ», 18 мая 2010 г.

- Минфин разъяснил, как подтвердить добросовестность налогоплательщика при выборе контрагентов – ИА «ГАРАНТ», 10 апреля 2010 г.

- Компании не отвечают за несвоевременное предоставление контрагентами отчетности по НДС – ИА «ГАРАНТ», 4 июня 2009 г.

______________________________

1 Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 21 июля 2010 г. № 03-03-06/1/477, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 10 апреля 2009 г. № 03-02-07/1-177, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 13 декабря 2011 г. № 03-02-07/1-430, письмо ФНС России от 11 февраля 2010 г. № 3-7-07/84.

Что думают об осмотрительности контролирующие органы?

Минфин и ФНС считают, что мерами, свидетельствующими о должной осмотрительности и осторожности при выборе контрагента, являются (Письма Минфина России от 10.04.2009 N 03-02-07/1-177, от 06.07.2009 N 03-02-07/1-340, от 31.12.2008 N 03-02-07/2-231; ФНС России от 11.02.2010 N 3-7-07/84):

— получение копии свидетельства о постановке контрагента на учет в налоговом органе;

— проверка факта занесения сведений о контрагенте в ЕГРЮЛ;

— получение доверенности или иного документа, уполномочивающего то или иное лицо подписывать документы от имени контрагента;

— использование официальных источников информации, характеризующих деятельность контрагента.

Однако на деле нередко оказывается, что поводом предъявить вам претензии является не ваша неосмотрительность, а недобросовестность вашего контрагента. То есть если, например, ваш контрагент не сдает отчетность и не платит налоги, то претензии вам предъявят независимо от того, насколько тщательно вы его проверили и какие документы у вас в отношении его имеются. Если претензий к контрагенту нет, то изучать, проявили ли вы должную осмотрительность, налоговики не будут.

Суды, рассматривая подобные споры, принимают решения как в пользу организаций, так и в пользу налоговиков. И какого-то единого подхода к оценке должной осмотрительности у них нет.

Из авторитетных источников

Кафтанников Алексей Александрович, руководитель Департамента налоговой безопасности ЗАО АФ «Аудит-Классик»

«Почему-то считается, что можно гарантированно победить в суде по делу о получении товара от «однодневки», лишь доказав, что спорная операция действительно имела место. Якобы такой вывод следует из Постановлений ВАС РФ (Постановления Президиума ВАС РФ от 09.03.2010 N 15574/09, от 20.04.2010 N 18162/09). В результате многие серьезно ослабили контроль за контрагентами при заключении договоров. Однако это неправильно. Если инспекция докажет, что налогоплательщик действовал без должной осмотрительности, знал или должен был знать о «проблемном» статусе контрагента, в вычетах НДС и признании затрат может быть отказано. И многочисленная судебная практика это подтверждает (Постановления Президиума ВАС РФ от 20.04.2010 N 18162/09, от 25.05.2010 N 15658/09). Поэтому проверка контрагентов в момент заключения договоров — вещь совершенно необходимая для любого налогоплательщика, работающего на общей системе налогообложения и УСНО с объектом «доходы минус расходы».

Проанализировав мнение контролирующих органов и судебную практику, предлагаем вам основные направления проверки контрагента и способы ее проведения.

Проверяем, является ли ваш контрагент действующим налогоплательщиком

Вариант 1. Смотрим сведения из ЕГРЮЛ с сайта ФНС.

Вы просто пробиваете ИНН, указанный контрагентом, на сайте ФНС, убеждаетесь, что его ИНН реальный и на момент заключения договора нет сведений об исключении фирмы из ЕГРЮЛ. В одном из своих Постановлений ВАС РФ посчитал, что такая форма проверки свидетельствует о проявлении должной осмотрительности (Постановление Президиума ВАС РФ от 09.03.2010 N 15574/09). Так же решили и некоторые суды (Постановления ФАС ПО от 01.11.2011 по делу N А65-2843/2011; ФАС УО от 11.08.2011 N Ф09-4478/11; ФАС ЦО от 25.07.2011 по делу N А54-4250/2010С21; ФАС МО от 08.02.2011 N КА-А40/17851-10). Хотя, например, ФАС ВСО считает, что этого мало (Постановления ФАС ВСО от 18.08.2010 по делу N А33-19963/2009, от 24.08.2010 по делу N А10-5604/2009).

К сведению

Проверить ИНН контрагента можно на сайте ФНС www.nalog.ru -> раздел «Электронные услуги» -> раздел «Проверь себя и контрагента» (http://egrul.nalog.ru/).

Кстати, ФНС также рекомендует с помощью ее официального сайта проверять (Письмо ФНС России от 11.02.2010 N 3-7-07/84):

— не входит ли контрагент в число недействующих юридических лиц, в отношении которых налоговые органы приняли решение о предстоящем исключении из ЕГРЮЛ;

— не является ли директор контрагента дисквалифицированным лицом.

Такие сведения также помогут вам подтвердить свою осмотрительность (Постановления ФАС ПО от 28.07.2011 по делу N А57-13884/2010; ФАС МО от 09.09.2010 N КА-А40/10126-10).

Примечание

Результаты проверки контрагента через Интернет лучше всего оформить в виде скриншота (снимка экрана) с полученной информацией. Для этого нужно одновременно нажать на клавиатуре клавиши Ctrl и PrintScreen. Затем открыть в стандартных программах Windows программу Paint и вставить изображение в открытый лист, нажав правую кнопку мышки и выбрав команду «Вставить». Полученный файл следует сохранить в формате *.jpeg с помощью команды «Сохранить как…», находящейся во вкладке «Файл».

Вариант 2. Получаем выписку из ЕГРЮЛ.

Учитывая, что предоставление выписки — это платная услуга, лучше, если ее вам предоставит контрагент. Многие суды считают наличие выписки достаточным проявлением должной осмотрительности (Постановления ФАС ПО от 10.10.2011 по делу N А65-28269/2010; ФАС ДВО от 03.10.2011 N Ф03-4402/2011; ФАС МО от 14.03.2011 N КА-А40/690-11; ФАС СЗО от 21.06.2011 по делу N А05-11486/2010; ФАС УО от 18.06.2010 N Ф09-4486/10-С2). Хотя, опять же, есть те, которым этого недостаточно, поскольку то, что контрагент зарегистрирован в ЕГРЮЛ, еще не означает, что он ведет реальную деятельность (Постановления ФАС МО от 22.06.2011 N КА-А40/6036-11, от 22.02.2011 N КА-А40/18297-10; ФАС УО от 28.11.2011 N Ф09-6952/11; ФАС ВСО от 19.10.2010 по делу N А19-3822/10).

Вариант 3. Запрашиваем копию свидетельства о регистрации и свидетельства о постановке на учет в налоговом органе.

Заверенные копии этих документов вам может предоставить контрагент, причем без каких-либо усилий с его стороны. И это также будет считаться проявлением вами должной осмотрительности (Постановления ФАС ПО от 20.07.2010 по делу N А12-23566/2009; ФАС МО от 30.11.2010 N КА-А40/15207-10, от 24.10.2011 по делу N А40-138664/10-127-789; ФАС СЗО от 15.08.2011 по делу N А56-36565/2010).

Из авторитетных источников

Кафтанников А.А., ЗАО АФ «Аудит-Классик»

«Не лишним будет проверить соответствие информации в представленных документах действительной информации в ЕГРЮЛ, доступной на сайте ФНС. Это нужно для того, чтобы убедиться, что свидетельство не устарело на момент заключения договора и соответствует действительности. Бывает, что договор заключается с уже ликвидированным лицом. Более того, нередки случаи, когда недобросовестные контрагенты попросту подделывают копии представляемых документов. Кроме того, на сайте http://www.kartoteka.ru можно в режиме реального времени убедиться, что в отношении компании-контрагента не начата процедура ликвидации или банкротства».

Проверяем полномочия лиц, подписывающих документы от имени вашего контрагента

Минфин говорит, что, помимо проверки самой организации-контрагента, нужно еще удостовериться в личности того, кто действует от ее имени, а также в наличии у него соответствующих полномочий. Для многих организаций такая проверка уже давно вошла в привычку. Есть примеры судебных решений, когда суд не принимал сторону налогоплательщика, поскольку он, помимо всего прочего, не проверил полномочия лица, представляющего интересы партнера (Постановления ФАС ПО от 20.04.2011 по делу N А55-16131/2010, от 25.08.2011 по делу N А55-1144/2011, от 07.07.2011 по делу N А55-37642/2009).

Для проверки полномочий можно воспользоваться выпиской из ЕГРЮЛ, которая содержит сведения о руководителе организации (Постановление ФАС МО от 06.09.2011 N КА-А40/9465-11-2). Но лучше запросить у контрагента копии решений и приказов о назначении руководителя и главного бухгалтера (Постановления ФАС ЦО от 06.10.2011 по делу N А62-6220/2010; ФАС ПО от 27.12.2011 по делу N А55-3941/2011). Если документы от имени контрагента подписывает уполномоченный представитель, то попросите у него доверенность (Постановление ФАС ПО от 29.07.2010 по делу N А65-23705/2009).

Кстати, не забудьте сверить данные представителя, указанные в представленных документах, с его паспортом. А еще лучше, если контрагент согласится предоставить вам его ксерокопию (требовать предоставления такой копии вы не можете — в ней содержатся персональные данные, которые могут быть использованы только с согласия владельца (Статьи 3, 6 Закона от 27.07.2006 N 152-ФЗ)). Это может послужить дополнительным доказательством вашей осмотрительности (Письмо Минфина России от 13.12.2011 N 03-02-07/1-430; Постановления ФАС СЗО от 22.11.2010 по делу N А56-91778/2009; ФАС ПО от 13.05.2011 по делу N А55-16741/2010).

Вывод

Принимая во внимание противоречивую судебную практику и мнение контролирующих органов, безопаснее всего, если у вас будут все вышеперечисленные документы: копии учредительных документов, свидетельств о постановке на учет и государственной регистрации, документы, подтверждающие полномочия лиц, подписывающих первичку, выписка из ЕГРЮЛ, распечатка интернет-страницы сайта ФНС с данными о контрагенте.

Что еще запрашивают, проявляя осмотрительность

Некоторые фирмы, помимо вышеуказанных документов, запрашивают и другие сведения. Посмотрим, есть ли в этом смысл.

Лицензии

Если работы (услуги), которые оказывает вам контрагент, лицензируются или вы закупаете какие-либо товары, продажа которых без лицензии невозможна, то будет нелишним взять у контрагента копию лицензии. Вы должны удостовериться в реальной возможности контрагента исполнить условия договора. В некоторых случаях отсутствие лицензии у контрагента может оказаться той каплей, которая перевесит чашу весов правосудия не в вашу пользу (Постановления ФАС ВСО от 25.03.2010 по делу N А19-15776/09, от 08.10.2009 по делу N А33-17712/08). К тому же ФНС тоже рекомендует иметь копию лицензии контрагента (Письмо ФНС России от 11.02.2010 N 3-7-07/84).

Из авторитетных источников

Кафтанников А.А., ЗАО АФ «Аудит-Классик»

«Наличие лицензии можно проверить через Интернет — на сайте соответствующего лицензирующего органа. Если для выполнения договора ваш контрагент должен быть членом саморегулируемой организации (СРО), проверить членство контрагента в СРО можно также через Интернет — на сайте СРО».

Копии налоговых деклараций и бухгалтерской отчетности

Данные деклараций являются налоговой тайной, и вы не вправе требовать их от вашего контрагента (Подпункт 13 п. 1 ст. 21, п. 1 ст. 102 НК РФ). Но даже если он их вам предоставит, сведения, отраженные в декларации, не могут свидетельствовать о благонадежности контрагента. Так же, кстати, как и данные бухгалтерской отчетности. Лучше сделать запрос в налоговую, в котором нужно указать:

— цель запроса — получение сведений о нарушениях налогового законодательства, допущенных контрагентом;

— основание запроса — п. 1 ст. 102 НК РФ, ст. 8 Федерального закона от 27.07.2006 N 149-ФЗ.

Если налоговики вам ответят, это станет дополнительным доказательством вашей осмотрительности (Постановление ФАС МО от 17.08.2009 N КА-А40/7659-09). Если ответа не последует, сам факт обращения уже доказывает, что вы проявляли осмотрительность (Постановление 9 ААС от 08.12.2009 N 09АП-23342/2009-АК).

Сведения о расчетном счете контрагента

Наличие у вашего контрагента расчетного счета и расчеты безналичным путем свидетельствуют о прохождении как первичной, так и периодической внутренней банковской проверки на легитимность и правоспособность клиента. Поэтому, как считают некоторые суды, само наличие у контрагента расчетного счета (Постановления ФАС МО от 07.02.2011 N КА-А40/17658-10, от 19.04.2011 N КА-А40/2826-11) или проведение им расчетов безналичным путем (Постановления ФАС ЦО от 21.10.2010 по делу N А23-6231/09А-13-280-21-11-ДСП) говорят о вашей осмотрительности при выборе контрагента.

Сведения о том, привлекался ли руководитель к налоговой или административной ответственности

Их рекомендует запросить у своего контрагента ФНС (Письмо ФНС России от 11.02.2010 N 3-7-07/84). Хотя на практике подобная просьба может вызвать у контрагента как минимум недоумение. Неизвестно, чем руководствовалась ФНС, давая такие рекомендации, но, если руководитель не привлекался к ответственности, это вовсе не гарантия того, что фирма окажется добросовестной. И наоборот, если он привлекался, это не значит, что с организацией нельзя сотрудничать.

Рекомендации, подтверждающие хорошую деловую репутацию контрагента

ВАС РФ считает, что при выборе контрагента среди прочего нужно оценивать его деловую репутацию (Постановление Президиума ВАС РФ от 25.05.2010 N 15658/09). И многие суды придерживаются этой позиции (Постановления ФАС МО от 29.11.2010 N КА-А40/14525-10, от 21.11.2008 N КА-А40/10833-08-П). Подтверждением проверки деловой репутации партнера могут быть, в частности, письменные рекомендации других организаций.

Документы, подтверждающие наличие у контрагента необходимых ресурсов и соответствующего опыта

Под необходимыми ресурсами подразумевается наличие производственных мощностей, технологического оборудования, квалифицированного персонала. Кроме этого, ВАС РФ считает, что нужно проверять платежеспособность контрагента, оценивать риск неисполнения обязательств и при необходимости получать обеспечение исполнения обязательств. И многие суды используют эту позицию (Постановления ФАС ПО от 25.07.2011 по делу N А55-18206/2010; ФАС ЗСО от 28.09.2011 по делу N А27-14854/2010). А некоторые еще указывают, что нужно вдобавок проверить и местонахождение организации (Постановления ФАС ВСО от 16.06.2011 по делу N А19-19805/10; ФАС СЗО от 15.08.2011 по делу N А05-12704/2010).

Предупреждаем руководителя

На небольших и малоизвестных поставщиков еще на преддоговорной стадии нужно собрать небольшое досье, состоящее из копий устава, свидетельств о регистрации, лицензии, выписки из ЕГРЮЛ. Это поможет избежать налоговых проблем, если поставщик окажется недобросовестным налогоплательщиком.

Кстати, и Минфин недавно рекомендовал среди прочего исследовать информацию (Письмо Минфина России от 13.12.2011 N 03-02-07/1-430):

— о фактическом месте нахождения контрагента;

— о его производственных (торговых) площадях;

— об очевидных свидетельствах возможности реального выполнения контрагентом условий договора с учетом времени, необходимого на доставку или производство товара, выполнение работ или оказание услуг.

Хотя как это можно проверить, ни суды, ни финансисты не пояснили.

Из авторитетных источников

Кафтанников А.А., ЗАО АФ «Аудит-Классик»

«Можно также проверить, не фигурировал ли контрагент как фирма-«однодневка» в судебных спорах. Сделать это можно в любой справочно-правовой системе, имеющей базу решений арбитражных судов (например, КонсультантПлюс). Совсем недавно такая информация стала публиковаться на сайтах некоторых областных УФНС (в частности, УФНС Красноярского края)».

* * *

Конечно, список получился впечатляющим. Но унывать не стоит. Если вы сотрудничаете с крупными и общеизвестными организациями, то проблемы у вас вряд ли возникнут. А при работе с мелкими или незнакомыми фирмами, особенно если сумма сделки высока, лучше обзавестись как можно большим списком документов.

Из авторитетных источников

Кафтанников А.А., ЗАО АФ «Аудит-Классик»

«Целесообразно разделить для себя всех контрагентов в зависимости от определенных параметров (финансовые показатели, стабильность и т.д.) на группы риска и в зависимости от степени риска собирать максимально полный комплект документов или минимальный. Процедуру проверки контрагентов и критерий их разделения на группы лучше закрепить внутренним регламентом.

Идеальный вариант — дополнительно к перечисленным процедурам — выбирать поставщиков на тендере. Тендерный отбор можно предусмотреть в регламенте».

И помните: в сфере налоговых отношений действует презумпция добросовестности (Определение КС РФ от 25.07.2001 N 138-О). То есть налоговые органы не вправе истолковывать понятие «добросовестные налогоплательщики» как возлагающее на вас дополнительные обязанности, не предусмотренные законодательством (Постановления ФАС ЦО от 29.09.2011 по делу N А48-4435/2010; ФАС МО от 21.06.2011 N КА-А40/5741-11). Налоговики должны доказать, что вы халатно отнеслись к выбору партнера или намеренно сотрудничали с недобросовестным контрагентом (Пункт 10 Постановления Пленума ВАС РФ от 12.10.2006 N 53).

Положение о проверке контрагентов

В Российском законодательстве нет статьи, регулирующей или обязывающей предпринимателей проверять контрагентов перед непосредственным заключением сделки. Поэтому какой-либо ответственности за отказ от проведения подобного мероприятия не предусмотрено. Но, заключая договор с новым или сомнительным контрагентом, стоит помнить о 3 моментах:

- Появление дебиторской задолженности.

- Риски, связанные с признанием сделки недействительной со стороны налоговых органов.

- Ухудшение репутации, в случае возбуждения уголовного дела, если партнер окажется фирмой-однодневкой.

Формально законодательство никакими нормативно-правовыми актами не указывает на необходимость проверки юридических лиц и предпринимателей, но ответственности за результат таких рискованных сделок не снимает. Всю информацию по данной теме можно получить из 2 источников:

- Письмо ФНС за номером № ЕД-4-2/13005@ от 24 июля 2017 «О рассмотрении обращения».

- Статья 173.1 и 173.2 Уголовного кодекса Российской Федерации.

В письме Федеральная налоговая служба разъясняет о потере выгоды предпринимателя, который не сумел проявить «должной осмотрительности и осторожности», а статьи регулируют ответственность за деятельность фирм-однодневок.

Если налоговая проверка выявит и докажет, что одна из сторон договора – фирма-однодневка, то все расходы по совершенной сделке, а также НДС к вычету по приобретенным товарам и услугам, налоговики признают недействительными.

Во избежание рисков и проблем, связанных с налоговыми проверками и уголовной ответственностью, необходимо составлять нормативно-правовые акты, устанавливающие процедуру проведения подобных проверок. Таким актом является внутреннее положение или регламент проверки контрагентов.

Регламент проверки контрагентов – это документ, который четко описывает методику проведения проверки будущих бизнес-партнеров. При составлении стоит ориентироваться на степень риска сделок:

- Высокая.

- Средняя.

- Низкая.

Такая градация поможет сэкономить время на проведение проверки, а также позволит избежать лишней работы с документацией.

За образец можно взять пример, который мы привели ниже. Нет четких цифр, определяющих границы групп. Каждая компания сама устанавливает рамки.

Такой подход оптимизирует мероприятия по проверке ЮЛ или ИП. Порядок отнесения контрагентов в ту или иную группу можно определить в том же регламенте или приложении к нему. Также при проверке необходимо учитывать и известность клиентов. Для таких как, например, Ростелеком или МТС пакет документов и надобность в проверке может отсутствовать совсем.

Бдительность стоит проявлять и при продлении уже заключенных договоров. Возможно, что произошли изменения в работе контрагента, которые он предпочел скрыть. Всегда имеет смысл перед новой сделкой оформлять отдельный приказ о проверке контрагентов с подписью руководителя.

Проверьте своего контрагента

с помощью сервиса «Проверка контрагентов» ↓

![]()

Составляющие регламента проверки контрагентов

На каждом предприятии самостоятельно разрабатывается положение о проверке контрагентов, которое утверждается руководителем организации.

Ниже подробно рассмотрим основные пункты, на которые стоит ориентироваться при составлении этого документа.

Цель

Правильная постановка цели проверки контрагента – залог успеха. Данный пункт станет еще одним плюсом для предпринимателя, если судебных разбирательств и споров по сделке избежать не удастся.

Назначение ответственных лиц, порядок и принципы их взаимодействия

Особенно, если речь идет о крупных предприятиях, где каждое подразделение выполняет свою определенную функцию. Любая собранная информация в итоге должна анализироваться. Исходя из этого, делаются выводы и подводятся итоги. Как правило, ответственными лицами назначаются менеджеры или бухгалтеры.

Реальные сроки проведения мероприятия

Сроки зависят от рисков доначисления по сделке. Чем они выше, тем больше потребуется собрать и проверить информации, потратить больше времени.

Указать источники сбора информации

Такими источниками могут послужить:

- Стандартный пакет документов от контрагента, необходимых для составления договора:

- заверенные копии свидетельств о постановке лица на учет в налоговом органе;

- все страницы устава (также заверенные копии);

- приказ на директора (стоит помнить, что данный документ составляется сроком на 5 лет);

- документ, подтверждающий личность руководителя или уполномоченного представителя компании;

- свежая выписка из реестра (ЕГРЮЛ и ЕГРИП) с полной информацией об исследуемом предприятии и указанием ОКВЭД;

- в случае, когда деятельность лица подлежит сертификации или лицензированию – копию такого документа.

- Последняя бухгалтерская отчетность, информация о численности предприятия. Контрагент не имеет права не предоставлять баланс и отчет о финансовых результатах, так как эти документы являются публичными – органы статистики по запросу бесплатно предоставят всю необходимую информацию.

- Запрос в ФНС. Налоговые службы по запросу предоставляют необходимую информацию. Нужно получить выписку из ЕГРЮЛ и ЕГРИП, узнать, не запущена ли процедура банкротства, реорганизации или ликвидации предприятия, а также выявить правонарушения руководителя. Есть ли налоговая задолженность, недоимки, пени и штрафы, можно проверить на сайте налоговой службы. 1 октября и 1 декабря происходит обновление этих данных.

- Сайт ФССП позволит осуществить проверку участия фирмы в судебных разбирательствах.

- При проведении тщательных проверок по сделкам со средним и высоким риском следует обратиться к сервисам проверок, список которых опубликован ниже.

Вопрос: Можно ли все затраты, связанные с проверкой юридических лиц и предпринимателей, поставить на расходы организации?

Ответ: Да, квитанции об оплате пошлины для получения выписки из ЕГРЮЛ и ЕГРИП, а также любые другие документально подтвержденные затраты, учитываются при расчете налога на прибыль. Даже если ни с одним из этих лиц договор так и не был заключен.

Еще одним источником информации по контрагенту служит интернет. Отзывы о компании, состояние сайта, «черные списки» работодателей или поставщиков могут послужить еще одним методом подтверждения благонадежности партнера. Однако доверять на 100 % таким источникам не стоит, так как и положительные, и негативные отзывы могут оказаться заказными. Поэтому придерживаться стоит основного списка источников информации, а также любых других документов, не нарушающих коммерческую, государственную или налоговую тайну.

Готовясь к сделке с новым контрагентом, необходимо проверить его на наличие необходимых ресурсов – квалифицированный персонал, опыт предприятия и материально-техническую базу. Для этого можно запросить расписку о наличии всех необходимых ресурсов для исполнения будущей сделки.

Проверяя контрагентов, не стоит игнорировать и деловые переговоры, поездки на предприятие для подтверждения действительности адреса, а также знакомства с персоналом и материально-техническим оснащением компании.

Порядок обобщения и оформления информации

Этот пункт расписывает, как и в каком виде необходимо предоставить информацию.

Порядок и сроки хранения собранной информации

Все копии документов, а также составленный на их основании отчет, необходимо хранить на предприятии в течение 3-10 лет. 3 года – это срок исковой давности, именно он указывается минимальным сроком хранения. В этом же пункте требуется указать и способ хранения такого досье: бумажный или электронный носитель.

Вывод

Несмотря на отсутствие четкого контроля со стороны государственных органов относительно темы проверки контрагентов, к этой процедуре необходимо подходить ответственно. Она позволяет минимизировать риски компании, а так же избежать проблем с законодательством в случае, если проверяемое лицо окажется неблагонадежным. Проявив бдительность и потратив время на тщательный анализ и сбор данных, можно быть уверенным в успехе от заключаемой сделки.

Заключайте договор только после тщательной проверки контрагентов!

Проверка надежности контрагента проводится перед заключением договора с ним. Это необходимо, чтобы минимизировать риски признания соглашения о сотрудничестве недействительным. Из письма ФНС от 24.07.2015 г. № ЕД-4-2/13005@ следуют такие критерии оценки потенциальных угроз:

- полномочия руководителя фирмы-контрагента не имеют документальных подтверждений;

- фактический адрес местонахождения контрагента не может быть определен;

- в базе ЕГРЮЛ нет информации об этом юридическом лице;

- по вопросу наличия у контрагента возможности выполнить условия договора возникают сомнения.

Методика проверки контрагентов

Процесс отбора из списка потенциальных поставщиков и исполнителей работ должен быть закреплен за одним или несколькими должностными лицами. Этот блок функциональных обязанностей рекомендуется зафиксировать в их должностных инструкциях. Ответственные работники при выявлении недобросовестных субъектов предпринимательства должны использовать методику, которую описывает локальный регламент проверки контрагентов (образец разрабатывается предприятиями самостоятельно).

На первом этапе взаимодействия с потенциальным контрагентом рекомендуется запросить у него стандартный комплект справок, выписок, свидетельств и других документов, позволяющих убедиться в реальности предприятия.

Документы для проверки контрагента:

- копии свидетельств о регистрации и о постановке на налоговый учет;

- устав;

- выписка из базы данных ЕГРЮЛ;

- справка, подтверждающая отсутствие долгов перед бюджетом по налоговым обязательствам.

При необходимости проанализировать текущее финансовое положение субъекта предпринимательства можно запросить информацию о численности персонала, стоимости основных или оборотных активов, опыте работы в конкретной рыночной нише. Допускается вариант с изучением последней бухгалтерской отчетности. Отказать в этом вопросе контрагент не может – отчетные документы законодательно отнесены в группу публичных сведений.

На следующих этапах помощь оказывает Федеральная налоговая служба – проверка контрагента будет производиться через подачу письменного запроса в контролирующий орган с целью получения достоверных сведений об интересующем предприятии. Подтвердить официальность статуса контрагента можно и на сайте ФНС. Возможности электронных сервисов сайта:

- получение информации об организации из ЕГРЮЛ с учетом последних изменений;

- проверка контрагента на банкротство;

- в режиме онлайн можно узнать, не начата ли процедура ликвидации или реорганизации, не был ли руководитель фирмы дисквалифицирован за правонарушения.

Предоставляет все указанные сведения налоговая служба, проверка контрагента через электронные или письменные запросы в ФНС бесплатна. Сервисом сайта ФНС можно воспользоваться по адресу ]]>https://egrul.nalog.ru/]]>. База ресурса ежедневно обновляется, в ней находится основная информация о контрагенте в статусе юридического лица или ИП. Проверка контрагента по наименованию на сайте может быть заменена поиском по номеру ИНН или ОГРН.

Рекомендуется ознакомиться и с содержанием актуальной картотеки арбитражных судебных разбирательств (на ]]>официальном сайте ВАС]]>). Это позволит быстро уточнить, не является ли фирма участником судебной тяжбы. Информацию о действующих исполнительных производствах можно получить из ]]>поискового сервиса]]> на сайте ФССП.

Добросовестность контрагента можно перепроверить по лицензионным документам. Для этого надо воспользоваться поиском по реестру лицензий на сайте соответствующего ведомства.

Наличие полномочий у должностного лица со стороны контрагента по ведению переговоров и заключению сделок определяется несколькими способами:

- в уставных документах указывается период актуальности прав назначенного руководителя по визированию документации;

- в уставе может быть прописан пункт, запрещающий руководителю подписывать договоры по сделкам, стоимость которых превышает определенный учредителями денежный порог.

Дополнительной мерой подстраховки от споров с контролирующими органами может стать оформление акта выезда к потенциальному поставщику. Документ подтверждает реальность пребывания предприятия по адресу, прописанному в документах. Если компания участвует в электронных торгах на аукционе, то при ценовом демпинге нормы Закона о госконтрактах № 44-ФЗ от 05.04.2013 г. предписывают поставщику предъявить контракт на закупку товара и письмо о добросовестности контрагента. Последний документ составляется в произвольной форме.

Положение о проверке контрагентов: образец

Регламент и методика проверки потенциальных партнеров по сделкам разрабатываются субъектами хозяйствования самостоятельно, унифицированных форм, структуры не предусмотрено. В документе рекомендуется указывать лиц, которые назначаются ответственными за реализацию этого блока работ. В разных ситуациях может применяться индивидуальный алгоритм проверки контрагента:

- расширенный инструментарий проверочных мероприятий применяется по отношению к недавно зарегистрированным компаниям, минимальный набор действий – для долго работающих фирм;

- отдельный механизм взаимодействия можно предусмотреть для организаций, с которыми ранее уже заключались сделки;

- разделять партнеров можно по суммам договоров.

Положение о проверке контрагентов содержит сведения о комплекте документов, которые ответственные лица должны запросить у потенциальных партнеров. В регламенте раскрывается информация, подлежащая сбору и анализу, порядок ее получения и методика обработки. Документ утверждается директором и доводится для ознакомления ответственным лицам (под роспись). Рекомендуется регламентом установить срок хранения на предприятии базы данных по контрагентам, обозначить меры ответственности должностных лиц, способы их поощрения.

Добавить комментарий