Договор на отсрочку платежа

Содержание

- Что необходимо учитывать при оформлении рассрочки?

- Преимущества и недостатки рассрочки

- Рассчитываем рассрочку на примере телефона iPhone 7 Plus

- График платежей при рассрочке: особенности

- 5 правил выгодного оформления рассрочки

- Как заработать на рассрочке?

- Как оформить?

- Выплата задолженности и досрочное погашение

- Отсроченный Платеж

- Тестовые задания:

Что необходимо учитывать при оформлении рассрочки?

Покупателю, перед заключением договора на рассрочку, следует учитывать следующие нюансы:

- Условия возврата приобретенного товара. Можно ли будет произвести замену или возврат денег в период гарантийного срока.

- Завышенная цена на товар. Многие магазины специально завышают цену на товары и предлагают купить их в рассрочку, привлекая клиентов.

Стандартно, характеристиками беспроцентной рассрочки в магазине являются такие критерии:

- отсутствие ежемесячной комиссии за пользование кредитом;

- срок рассрочки может составлять от 6 до 36 месяцев;

- первоначальный взнос – по условиям магазина.

Оформление документов

Договор купли-продажи содержит следующие пункты:

- подробные сведения о продавце и покупателе;

- полное наименование товара (модель, номенклатурный номер);

- наличие первоначального взноса (при необходимости);

- график платежей по месяцам и общей суммой, включая предоплату,

- полный перечень способов оплаты.

Учитывая то, что в процедуре оформления рассрочки, как правило, участвуют только две стороны (магазин и клиент), информация Ο сделке не поступает в БКИ (Бюро кредитных историй). Поэтому данная информация не может быть использована против клиента или влиять на последующие его обращения в банк за займом.

Преимущества и недостатки рассрочки

Из-за того, что рассрочка является упрощенным вариантом кредита, она обладает целым рядом преимуществ:

- Простота оформления. Для заключения сделки магазину требуется минимальное количество документов и решение по выдаче рассрочке происходит в течение 5-10 минут.

- Отсутствие процентов. Этот критерий часто становится ключевым при выборе клиентом услуги и позволяет приобрести дорогостоящий товар, оплачивая ему сумму частями.

- Возможность возврата или обмена товара в самом магазине.

Достоинства рассрочки

Из недостатков можно отметить следующие:

- Завышенная стоимость товара.

Конкретные параметры сделки зависят от магазина и от условий Продавца.

- Еще одним недостатком такой услуги, как рассрочка, психологи называют «кредитную зависимость». У клиента появляется возможность приобрести товар без первоначального взноса и зачастую люди берут в кредит вещи, покупку которых не планировали за наличные деньги.

Но это скорее относится не к недостаткам данного банковского продукта, а к незнанию основных принципов сохранности денег, которые мы подробно рассматривали в этой статье.

Рассчитываем рассрочку на примере телефона iPhone 7 Plus

Самое интересное в данной услуге то, что, если погасить весь долг досрочно, то на этом можно даже заработать.

Давайте рассмотрим это на примере покупки телефона iPhone 7 Plus.

Phone 7 Plus

Стоимость данной модели в популярных сетевых магазинах составляет приблизительно 70 тысяч рублей. Именно на эту сумму Продавец предлагает клиенту оформить рассрочку без переплат.

Соответственно, у клиента возникает резонный вопрос, какой смысл магазину продавать свой товар в рассрочку, ничего на этом не зарабатывая? На самом деле, схема простая.

Банк предоставляет клиенту беспроцентный кредит на сумму 70 тысяч рублей, но при этом для самого банка стоимость товара составит 63-65 тысяч рублей. Именно такую скидку получит Кредитор от Магазина.

В этом и заключается основная выгода для банка. Самому клиенту Магазин бы такую скидку не предоставил.

Вот и получается, что банк действительно предоставляет беспроцентную рассрочку клиенту, но при этом он зарабатывает на разнице в этой скидке.

В том случае, если Кредитором выступает сам Магазин (как это часто бывает в крупных торговых сетях), он зарабатывает на разнице между оптовыми и розничными продажами. При этом Магазин преследует две задачи: увеличение товарооборота и проявление лояльности к клиентам.

Кроме этого, оформляя клиенту рассрочку, Кредитор получает персональные данные заемщика и может дополнительно предложить одну из банковских услуг. Дополнительно менеджер может предложить оформить страховку, которая тоже принесет прибыль Кредитору.

Заключение сделки

Сервис по страхованию жизни является одной из наиболее популярных услуг, который предлагает Кредитор. Оформление данной услуги, во-первых, существенно снижает для банка финансовый риск. А во-вторых, дает возможность дополнительного заработка.

Вы должны понимать, что вправе отказаться от данной услуги. Согласно законодательству, обязательной страховке подлежит медицинское обеспечение и общегражданская ответственность.

Все остальные виды страхования производятся исключительно по собственному желанию (могут и не производиться вовсе). Чтобы убедить вас в необходимости оформления такого страхования, кредитный инспектор может указать на соответствующий пункт в договоре, но скорее всего он имеет рекомендательный характер и не обязателен к исполнению.

Смело настаивайте на отказе от страховки. Ведь ни один магазин не согласится потерять выгодного клиента только из-за отказа от данного сервиса.

График платежей при рассрочке: особенности

Схема расчета при рассрочке достаточно проста и не предполагает переплату за весь период кредитования. График платежей представляет собой разбитие общей стоимости товара на количество месяцев, по условию кредитования.

При этом вы имеете право внести первоначальный взнос. При внесении стартовой суммы, кредитный специалист производит перерасчет и предоставляет вам график платежей, с учетом оплаченной суммы.График платежей

График платежей

График платежей представляет собой дополнение к основному договору, в котором указаны следующие данные:

- дата погашения;

- сумма основного долга.

В конце должна стоять сумма полного погашения, которая соответствует указанному ценнику товара. Именно на эту сумму необходимо обратить внимание, она является доказательством того, что по условиям договора клиент действительно не оплачивает проценты за пользованием кредитом.

Независимо от того, на какой срок оформляется рассрочка, конечная сумма оплаты не меняется. Меняется лишь ежемесячный платеж.

5 правил выгодного оформления рассрочки

Для того чтобы выгодно совершить покупку и действительно не переплачивать комиссию, придерживайтесь основных правил оформления сделки:

Что такое рассрочка

- Выбирайте рассрочку, что не предусматривает процентную ставку, или подразумевает ее в минимальном размере;

- Обращайте внимание на правила магазина. Будьте внимательны, ведь согласно им купленный товар полностью становится ваш лишь после последнего взноса.

- Внимательно прочитайте условия договора и обратите внимание на сумму ежемесячного платежа. Обратите внимание, не предусмотрена ли Продавцом дополнительная комиссия за обслуживание сделки, дополнительный сервис по информированию, членство за программу лояльность и т.д.

- Продавец не имеет права настаивать на оформлении страховки. Поэтому вы смело можете отказаться от дополнительной услуги.

- Прежде чем оформить рассрочку в данном магазине, проанализируйте цены на данную позицию у конкурентов. Зачастую, магазины намеренно завышают стоимость товара в рассрочку, закладывая в нее финансовые риски.

Для магазинов такая схема весьма прибыльна. Это дает возможность устраивать большие и крупные акции, чтобы завлечь как можно больше покупателей, увеличить покупательский спрос. А потребитель, в свою очередь, имеет возможность купить понравившийся ему товар без уплаты каких либо процентов в рассрочку.

Главное — оставайтесь внимательны и не соглашайтесь на дополнительные сервисы и страховки, которые вам предложит кредитный специалист.

выгодное оформление

Банк получит очень маленькую выгоду, если отдаст вам товар просто в рассрочку, поэтому инспектор пытается приписать к вашему кредиту оформление дополнительных сервисов и услуг. Вам просто необходимо быть крайне внимательным и не поддаваться на всякие уловки работника банка. Обязательно прочтите соглашение, внимательно ознакомьтесь с условиями оплаты, узнайте есть ли штрафные санкции, возможно ли досрочное погашение.

Видео. Выгодно оформляем рассрочку

Как заработать на рассрочке?

Казалось бы, что общего может быть у кредита и получением прибыли. Вместе с тем, зная определенные финансовые хитрости, можно действительно заработать на покупке товара в рассрочку.

Для примера возьмем тот же телефон iPhone 7 Plus, цена которого в магазине 70 тысяч рублей.

Ранее мы говорили о том, что продавец товара предоставляет банку существенную скидку, которая и является основным заработком Кредитора по услуге беспроцентной рассрочке (5-10%).

Как заработать на рассрочке

Если у вас есть при себе вся сумма на покупку товара, то можно сэкономить следующим образом. Попросите кредитного специалиста, оформляющего рассрочку показать вам график платежей.

В документе будет указана сумма товара, которая будет отличаться от той, что вы видите на ценнике. Это и есть та самая скидка, которую получает банк, но при этом вы, как розничный покупатель, не можете на нее рассчитывать.

Так вот если оформить кредитный договор и погасить досрочно его на следующий день, вы будете должны заплатить не 70 тысяч, а 63-65 тысяч. Разница в скидке и будет вашим заработком.

Видео. Как заработать, покупая в рассрочку?

Как оформить?

Оператор предлагает своим клиентам услуги такого займа на выгодных условиях. Существует несколько способов оформления выплат. Вы можете самостоятельно посетить салон или же оформить MTS рассрочку онлайн заявкой.

Сначала поговорим о первом способе. Выберите гаджет своей мечты и обратитесь к продавцу для оформления чека. Дальше подойдите к консультанту банка для оформления заявки на получение кредита. Вам понадобится паспорт и пенсионное свидетельство (зеленая карточка СНИЛС). Заявка рассматривается банком, и в случае положительного решения вы получаете технику, за которую будете платить частями на протяжении определенного периода.

Также можно в МТС оформить рассрочку онлайн без первоначального взноса. Такой вариант обладает множеством преимуществ, так как вы совершаете выбор товара дома, а заявка на получение кредита подтверждается автоматически. Например, для покупки телефона необходимо сделать следующие шаги:

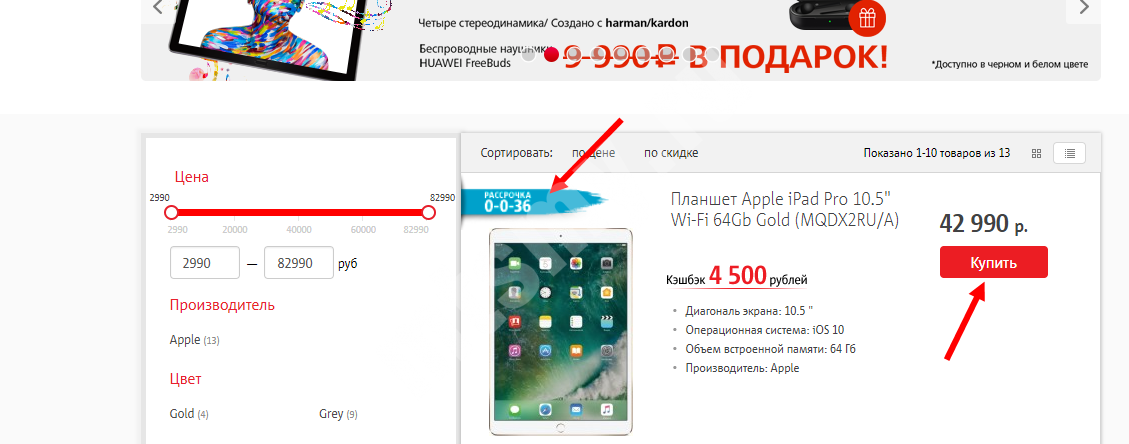

- Зайдите на ресурс shop.mts.ru и выберите товар, который подходит под условия кредитования 0-0-х, где нули указывают на отсутствие первоначального взноса и переплат.

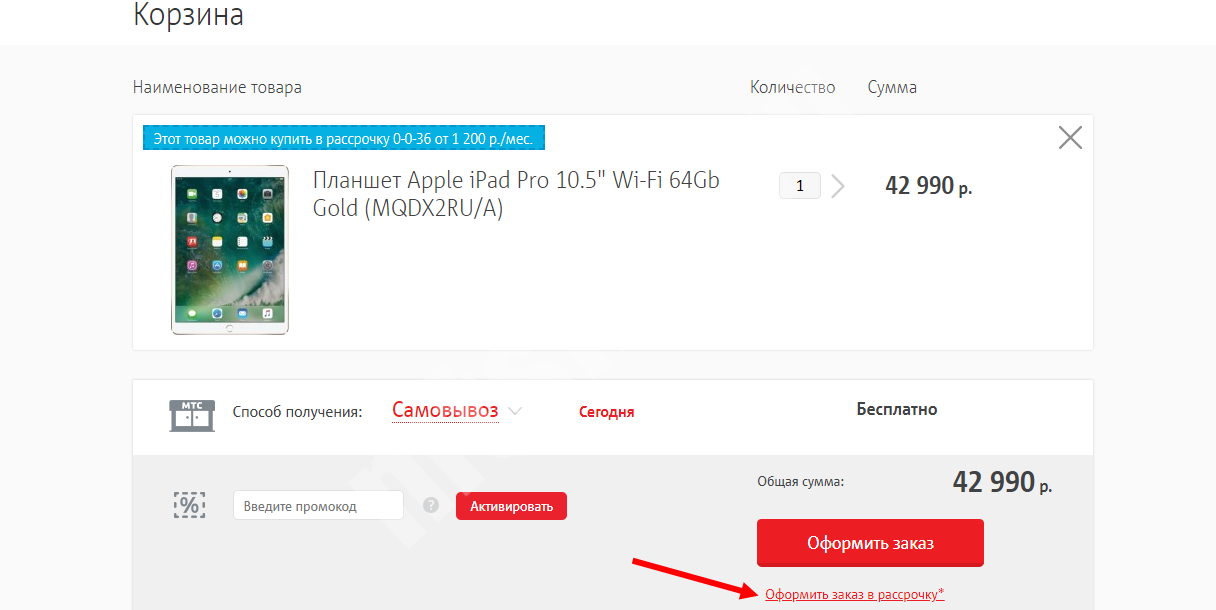

- Добавьте его в корзину и перейдите на панель оформления заказа.

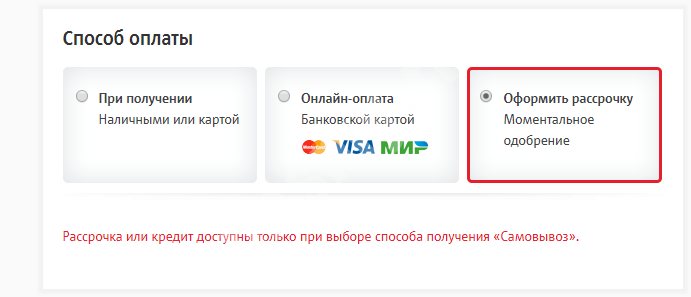

- В колонке «Способ оплаты» необходимо выбрать вариант «Рассрочка».

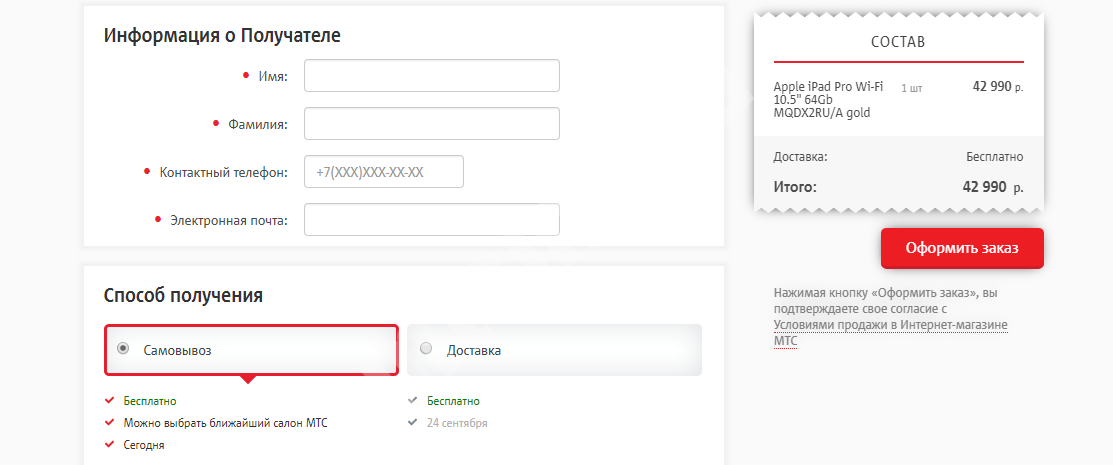

- Введите личные данные и в колонке «Способ получения» выберите самовывоз. В списке выберите удобный салон, куда вы сможете без проблем подъехать. Обратите внимание, что услуга оплаты частями отсутствует в случае выбора доставки на дом.

- Подтвердите корректность введенных данных и ожидайте звонка оператора.

- Когда вас оповестят о возможности забрать гаджет по условиям рассрочки на телефон МТС Банк, посетите салон и завершите процедуру покупки у кредитного эксперта.

Выплата задолженности и досрочное погашение

После того как вы оформили покупку, со следующего месяца необходимо вносить платежи. Это легко в МТС, так как оплатить рассрочку можно любым доступным способом: через банкомат, в мобильном приложении, в личном кабинете, в терминале и офисе продаж. Вам понадобится номер счета, куда следует отправлять платежи.

В МТС узнать остаток по рассрочке можно несколькими способами:

- Обратиться с паспортом и документами о кредите к сотруднику банка в удобном для вас отделении.

- Обратиться с проблемой по телефону с банком 8 (800) 250-05-20 и сообщить оператору необходимые сведения.

- Получить выписку со счета в терминале МТС Банк.

- Пройти авторизацию в личном кабинете банка на сайте или в мобильном приложении.

Можно осуществить в МТС Банке досрочное погашение рассрочки частично или полностью. При частичном погашении на счету пользователя должно быть больше денег, чем ежемесячный платеж. Тогда происходит автоматическое списание в пользу кредита.

Для полного погашения необходимо написать соответствующее заявление в отделении банка либо же разместить полную сумму на личном счету и уведомить банк о желании произвести полную оплату. Информация по рассрочке МТС представлена в личном кабинете, перед переводом денег уточните остаток, который следует заплатить.

Отсроченный Платеж

Смотреть что такое «Отсроченный Платеж» в других словарях:

-

Отсроченный платеж — часть согласованной цены, которая будет выплачена в заранее установленное время в будущем. Терминологический словарь банковских и финансовых терминов. 2011 … Финансовый словарь

-

ОТСРОЧЕННЫЙ ПЛАТЕЖ — перенесение срока платежа на более поздний период времени. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

-

ОТСРОЧЕННЫЙ ПЛАТЕЖ — перенесение срока платежа на более поздний период времени … Энциклопедический словарь экономики и права

-

отсроченный платеж — перенесение срока платежа на более поздний период времени … Словарь экономических терминов

-

Платеж Отсроченный — перенос срока платежа по взаимному согласию сторон. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

ПЛАТЕЖ, ОТСРОЧЕННЫЙ — платеж, перенесенный на более поздний период времени … Большой бухгалтерский словарь

-

ПЛАТЕЖ, ОТСРОЧЕННЫЙ — платеж, перенесенный на более поздний период времени … Большой экономический словарь

-

Аккредитив — (Letter of credit) Понятие аккредитив, виды аккредитивов, расчеты по аккредитивам Информация о понятии аккредитив, виды аккредитивов, расчеты по аккредитивам Содержание >> Аккредитив это, определение это условное , принимаемое (банком эмитентом)… … Энциклопедия инвестора

-

задолженность — ▲ обязательство платеж денежный долг денежное обязательство; несовершенный платеж; отсроченный платеж (у меня висит #. погасить #). долги. долговой. должник. должать. дебитор. акцептант. задолженность. задолжать. влезать в… … Идеографический словарь русского языка

-

Денежная масса — (Money supply) Денежная масса это наличные средства, находящиеся в обращении, и безналичные средства, находящиеся на счетах в банках Понятие денежной массы: агрегаты денежной массы М0, М1, М2, М3, М4, ее ликвидность, наличные и безналичные… … Энциклопедия инвестора

В случае если по какой-либо причине нет возможности внести очередной платеж по погашению потребительского кредита, можно обратиться в банк с просьбой

В случае если по какой-либо причине нет возможности внести очередной платеж по погашению потребительского кредита, можно обратиться в банк с просьбой

-

об отсрочке платежа по кредиту либо

-

об изменении графика выплат погашения кредита.

Главное, чтобы хотя бы одна из этих возможностей отсрочки платежа по погашению кредита была предусмотрена кредитным договором.

Несмотря на кажущееся удобство, отсрочка платежа выплат по погашению кредита выгодна только банку.

Заемщик кредита, получивший возможность не выплачивать платежи по погашению кредита на протяжении определенного периода времени, впоследствии должен нагнать упущенное время, поэтому стоимость платежей за кредит существенно увеличивается, так как к ней добавляется еще и плата за предоставленную отсрочку платежей.

Когда предоставляется отсрочка платежа за кредит

Также следует иметь в виду, что свое желание взять подобный перерыв в выплатах по погашению кредита следует обосновать документально.

Для этого необходимо предоставив кредитной организации (банку):

-

справку с работы о задержке зарплаты,

-

медсправку о болезни или же

-

свидетельство о рождении ребенка.

То есть у заемщика должен быть на руках какой-нибудь документ, подтверждающий причину невозможности погашения кредита по установленному графику.

Изменение графика платежей за кредит является более практичным решением.

В данном случае кредитодатель увеличивает срок выплат по кредиту, но уменьшает сумму платежей по кредиту.

Однако на согласие банка изменить график выплат по кредиту могут рассчитывать только те заемщики кредита, которые исправно погашали кредит вплоть до момента наступления личного финансового кризиса.

Но все же стоит быть готовым к тому, что итоговая сумма переплаты за пользование кредитом немного увеличится.

Наиболее оптимальным считается вариант небольшой отсрочки очередного платежа за кредит (один-два месяца) с одновременным продлением срока погашения кредита.

Если у Вас имеются какие-либо вопросы по нарушению Ваших прав, либо Вы попали в затруднительную жизненную ситуацию, то дежурный юрист онлайн готов бесплатно проконсультировать Вас по данному вопросу.

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

Колесов Г.Б.,

независимый пенсионный консультант,

эксперт по пенсионному и финансовому планированию жизни

kolesovgb.ru

Тестовые задания:

Оборотные средства — это

А денежные средства, авансируемые в оборотные производственные фонды и фонды обращения

Б денежные средства, авансируемые в основные фонды и товарные запасы

В финансовые ресурсы, направляемые на текущие расходы и развитие

Ответ: А.

Оборотные производственные фонды принимают

А однократное участие в производственном процессе, изменяя при этом своей натурально-вещественной форме

Б многократное участие в производственном процессе, не изменяя при этом своей натурально-вещественной формы

В однократное участие в процессе обращения

Ответ: А.

Фонды обращения включают

А совокупность долгов и обязательств предприятия, состоящую из заемных и привлеченных средств, включая кредиторскую задолженность

Б запасы сырья, полуфабрикатов, топлива, тару, расходы будущих периодов

В готовую продукцию, запасы товаров, денежные средства на счетах предприятия, в кассе и расчетах

Ответ: В.

Оборотные фонды

А активно участвуют в создании новой стоимости Б непосредственно участвуют в создании новой стоимости В не участвуют в создании новой стоимости Ответ: Б.

Основное назначение фондов обращения обеспечение

А достаточного уровня заемных средств Б бесперебойности производства В ресурсами процесса обращения Ответ: В.

Оборотные средства предприятия, участвуя в процессе производства и реализации продукции

А совершают только часть кругооборота

Б совершают непрерывный кругооборот

В не совершают кругооборота

Ответ: Б.

Стоимость оборотных фондов включается в стоимость

созданной продукции (услуги)

А частично

Б полностью

В не

Ответ: Б.

8.Оборотные средства

А находятся в распоряжении предприятия и изъятию не подлежат Б подлежат частичному изъятию в бюджет

В могут быть частично изъяты в бюджет при определенных условиях Ответ: В.

Одной из основных составляющих оборотных средств являются

А производственные запасы предприятия Б текущие активы В основные фонды Ответ: А.

Дебиторская задолженность составляющей оборотных

активов

А является

Б не является

В частично является

Ответ: А.

Оборотные средства предприятия относятся к

А основным производственным фондам Б долгосрочным обязательствам В мобильным активам предприятия Ответ: В.

Под составом оборотных средств понимается

А соотношение отдельных элементов оборотных производственных фондов

Б совокупность элементов, образующих оборотные производственные фонды и фонды обращения

В совокупность денежных ресурсов Ответ: Б.

Структура оборотных средств представляет собой

А совокупность элементов, образующих оборотные производственные фонды и фонды обращения

Б соотношение отдельных элементов оборотных производственных фондов и фондов обращения

В совокупность предметов труда и орудий труда Ответ:Б.

Целью нормирования оборотных средств является определение

А максимального размера кредиторской задолженности

Б оптимального объема производства продукции

В минимального размера оборотных средств

Ответ:В.

Норма оборотных средств — это

А стоимость основных фондов, которая частями, по мере их износа, переносится на стоимость создаваемой продукции

Б относительная величина (в днях или процентах), соответствующая минимальному экономически обоснованному объему запасов товарно- материальных ценностей

В сумма вкладов учредителей предприятия и заемных средств Ответ: Б.

Норматив оборотных средств — это

А стоимость объектов промышленной и интеллектуальной собственности и иных имущественных прав

Б денежные средства предприятия, которые имеются в его распоряжении

В минимально необходимая сумма денежных средств, обеспечивающая предпринимательскую деятельность предприятия

Ответ: В.

Нормируемые оборотные средства — это

А собственные оборотные средства, рассчитанные по экономически обоснованным нормативам

Б имущество, находящееся на балансе предприятия

В средства труда, которые многократно используются в хозяйственном процессе

Ответ: А.

Оптимальный размер заказа — это размер заказа, при котором минимизируются затраты

А по покупке и доставке товарно-материальных запасов

Б по хранению

В совокупные

Ответ: В.

Излишек собственных оборотных средств может служить источником

А сокращения оборотных средств

Б финансирования прироста оборотных средств

В увеличения стоимости основных фондов

Ответ: Б.

Отвлечение оборотных средств из производства

А приводит к ускорению оборачиваемости оборотных средств Б приводит к замедлению оборачиваемости оборотных средств В не имеет последствий Ответ: Б.

По источникам формирования оборотные средства делятся на

А производственные фонды и фонды обращения Б нормируемые и ненормируемые В собственные и заемные Ответ: В.

Эффективность использования оборотных средств характеризуется

А выручкой от реализации

Б их оборачиваемостью

В средним остатком оборотных средств

Ответ: Б.

Длительность одного оборота в днях определяется как

А отношение среднегодовой стоимости оборотных средств к выручке от реализации продукции

Б отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период

В произведение остатков оборотных средств на число дней в отчетном периоде, разделенное на объем реализованной продукции

Ответ: В.

Коэффициент оборачиваемости средств характеризует

А соотношение собственных средств по отношению к сумме средств из всех возможных источников

Б отношение объема выручки от реализации продукции к среднегодовой стоимости основных фондов

В размер объема выручки от реализации в расчете на один рубль оборотных средств

Ответ: В.

Оборачиваемость оборотных средств исчисляется

А фондоотдачей

Б продолжительностью одного оборота в днях

В общей суммой источников денежных средств в рублях

Ответ: Б.

Собственный оборотный капитал — это:

А стоимость текущих активов компании

Б часть собственного капитала, являющаяся источником покрытия долгосрочных активов

В часть собственного капитала, являющаяся источником покрытия текущих активов

Г разница между текущими активами и собственным капиталом

Ответ: В.

Собственный оборотный капитал рассчитывается как разница между текущими активами и текущими обязательствами компании

А да

Б нет

Ответ: А

28. Собственный оборотный капитал показывает, в какой степени внеоборотные активы финансируются за счет собственных средств предприятия и долгосрочных кредитов:

А да

Б нет

Ответ: А.

29 Величина собственного оборотного капитала зависит от прибыльности или убыточности реализации продукции:

А да

Б нет

Ответ: А

Стоимость товарного кредита равна

А стоимости банковского кредита Б стоимости услуг факторинга В учетному проценту по векселю Г величине комиссии поставщика Ответ: Г.

Если размер скидки поставщика выше банковского процента на соответствующий срок, то следует

А воспользоваться скидкой

Б следует отказаться от скидки

Ответ: А.

Ускорение оборачиваемости дебиторской задолженности

финансового(ое) состояния(ие) предприятия

А является фактором улучшения

Б является фактором ухудшения

В не влияет на

Ответ: А.

Денежный поток — это

А движение денежных средств в реальном режиме времени Б полученные предприятием прибыли В активы компании Ответ: А.

В денежные потоки/оттоки от основной деятельности входит

А выплата налогов Б приобретение оборудования В оплата сырья

Г погашение дебиторской задолженности Д выпуск векселя Е получение прибыли Ответ: А, В, Г, Д, Е.

В денежные потоки/оттоки от инвестиционной деятельности входит

А продажа оборудования Б получение ссуды в банке В покупка ценных бумаг Г выкуп собственных акций Ответ: А, В.

В денежные потоки/оттоки от финансовой деятельности входит

А финансирование хранения товарно-материальных запасов Б выдача заработной платы В эмиссия акций Г начисление амортизации Д погашение кредитов Ответ: В, Г.

Рост текущих активов

А вызывает денежный приток Б вызывает денежный отток В не влияет на денежные потоки Ответ: Б.

Рост текущих обязательств

А вызывает денежный приток Б вызывает денежный отток В не влияет на денежные потоки Ответ: А.

Уменьшает денежные оттоки компании:

А сокращение затрат

Б продажа или сдача в аренду внеоборотных активов В отсрочка платежей по обязательствам Г использование частичной предоплаты Д приостановка выплаты дивидендов Ответ: А,В, Д.

40 Факторинг — это

А инвестиционный кредит

Б переуступка неоплаченных долговых требований специализированной фирме

В краткосрочная банковская ссуда под залог товарно-материальных ценностей

Ответ: Б.

Предприятие может прибегнуть к факторингу в случае

А недостатка источников финансирования оборотного капитала Б низкой рентабельности продаж В покупки основных средств Ответ: А.

Сумма продаваемой фактор — фирме дебиторской задолженности поступающих в оборот предприятия средств

А равна сумме

Б меньше суммы

В больше суммы

Ответ: В

Задания:

Пример 1: Определить продолжительность операционного, производственного и финансового циклов предприятия исходя из следующих данных: средний период оборота запасов сырья, материалов составляет 25 дней;

средний период оборота незавершенного производства составляет 8 дней; средний период оборота запасов готовой продукции составляет 19 дней; средний период оборота текущей дебиторской задолженности составляет 20 дней;

средний период оборота текущей кредиторской задолженности составляет 16 дней.

Ответ: 72, 52, 56 дней соответственно.

Пример 2: Годовая потребность в определенном виде сырья, определяющая объем его закупки, составляет 1000 усл.

ден. ед. Средняя стоимость размещения одного заказа составляет 12 усл. ден. ед., а средняя стоимость хранения единицы товара — 6 усл. ден, ед. Определить оптимальный средний размер партии поставки и производственного запаса.

Ответ: 63,2 и 31,6 усл. ден.ед.

Пример 3: Определить необходимую сумму оборотного капитала, направляемого в предстоящем периоде в дебиторскую задолженность, при следующих условиях:

планируемый объем реализации продукции с предоставлением товарного (коммерческого) кредита — 3200 тыс. усл. ден. ед.;

планируемый удельный вес себестоимости продукции в ее цене — 75%; средний период предоставления кредита оптовым покупателям ~ 40 дней; средний период просрочки платежей по предоставляемому кредиту по результатам анализа — 20 дней.

Ответ: 40000 усл. ден. ед.

Пример 4: Определить эффективность факторинговой операции для предприятия-продавца по следующим данным: предприятие продало банку право взыскания дебиторской задолженности на сумму 6000 усл. ден. ед. на таких условиях:

комиссионная плата за осуществление факторинговой операции взимается банком в размере 2% от суммы долга;

банк предоставляет предприятию-продавцу кредит в форме предварительной оплаты его долговых требований в размере 75% от суммы долга; процентная ставка за предоставляемый банком кредит составляет 20% в год;

средний уровень процентной ставки на рынке денег (рынке краткосрочных кредитов) составляет 25% в год.

Ответ: комиссионная плата — 120 усл. ден. ед., плата за пользование кредитом — 900 усл. ден. ед.

Пример 5: Определить учетную (дисконтную) цену векселя при следующих условиях:

номинальная сумма векселя, подлежащая погашению векселедателем — 1000 усл. ден. ед.; вексель подлежит учету за два месяца до его погашения векселедателем; годовая учетная вексельная ставка составляет 30%.

Ответ: 950 усл. ден. ед.

Пример 6: Два предприятия-поставщика предлагают поставку своей продукции на условиях предоставления товарного кредита. Первое предприятие установило предельный период кредитования в размере двух месяцев, а второе — в размере трех месяцев. На обоих предприятиях

действует ценовая скидка за наличный платеж в размере 6%. Определить на каком предприятии стоимость товарного кредита ниже.

Ответ: На втором.

Пример 7: Определить планируемую сумму операционного остатка денежных активов предприятия, исходя из следующих данных: в соответствии с планом поступления и расходования денежных средств на предстоящий год объем отрицательного денежного потока по операционной деятельности предусмотрен в размере 300 тыс. усл. ден. ед.; количество оборотов среднего остатка денежных активов в предшествующем году составило 24. На плановый период этот показатель оставлен без изменений.

Ответ: 12,5 тыс. усл. ден. ед.

Пример 8: необходимо определить на основе Модели Баумоля средний и максимальный размер остатков денежных средств на основе следующих данных: планируемый годовой объем отрицательного денежного потока по операционной деятельности предприятия составляет 225 тыс. усл. ден. ед.; расходы по обслуживанию одной операции пополнения денежных средств составляют 100усл. ден. ед.; среднегодовая ставка процента по краткосрочным финансовым инвестициям составляет 20%.

Ответ: 15000усл. ден.ед

Пример 9: необходимо определить на основе Модели Миллера—Орра диапазон колебаний остатка денежных активов, а также максимальную и среднюю сумму этого остатка на основе следующих данных: страховой (минимальный) остаток денежных активов установлен по предприятию на плановый год в сумме 5000усл. ден. ед.;

среднеквадратическое (стандартное) отклонение ежедневного объема отрицательного денежного потока по операционной деятельности по данным анализа за предшествующий год составляло 2000усл. ден. ед.;

Ответ: диапазон колебаний суммы остатка денежных активов составит 21633 усл. ден. ед., соответственно размер максимального и среднего остатков денежных активов составят 26,6 тыс. усл. ден. ед. и 12,2 усл. ден. ед.

Пример 10: Определить объем текущей кредиторской задолженности предприятия в предстоящем году исходя из следующих данных:

среднегодовая сумма текущей кредиторской задолженности предприятия по товарным операциям составляла 20 000 усл. ден. ед., в том числе просроченной — 3 000усл. ден. ед,;

среднегодовая сумма текущих обязательств по расчетам предприятия составляла 4 000 усл. ден. ед., в том числе просроченной — 1 000 усл. ден. ед.; планируемый темп прироста объема производства продукции на предстоящий год составляет 20% .

Ответ: 24 тыс. усл. ден. ед

Добавить комментарий