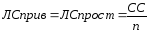

Балансовая стоимость акции

Содержание

3 Основные расчетные формулы для решения задач акции

Номинальная стоимость акции — денежная сумма (цена), обозначенная на сертификате акции. Она, как правило, не совпадает с рыночной стоимостью. Сумма номиналов всех акций (простых и привилегированных) в обращении составляет уставный капитал АО. Номинальная стоимость является базой для определения последующих стоимостных оценок акций. В момент учреждения оплата акций производится только по номиналу. При всех последующих выпусках акции размещаются по рыночным ценам. Номинальная стоимость акции определяется по формуле

, (1.1)

, (1.1)

где  — номинальная стоимость акции, руб.;

— номинальная стоимость акции, руб.;

-уставный капитал, руб.;

-уставный капитал, руб.;

— количество оплаченных акций, шт.

— количество оплаченных акций, шт.

Эмиссионная стоимость (цена) акции — стоимость ценной бумаги при ее первичном размещении. Данная стоимость равна или превышает номинал, образуя тем самым эмиссионный (дополнительный) доход эмитента.

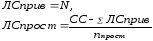

Балансовая (бухгалтерская) стоимость акции – реальная стоимость акции, обеспеченная всеми активами акционерного общества. Она определяется как отношение стоимости имущества, образованного из собственных средств общества, к количеству оплаченных акций:

, (1.2)

, (1.2)

где  — балансовая стоимость акции, руб.;

— балансовая стоимость акции, руб.;

-стоимость имущества, образованного за счет собственных средств, руб.

-стоимость имущества, образованного за счет собственных средств, руб.

Стоимость имущества акционерного общества, образованного за счет собственных средств определяется как разность валюты баланса, заемных средств, убытков и прочих долгов:

, (1.3)

, (1.3)

где  — валюта баланса, руб.;

— валюта баланса, руб.;

— заемные средства, руб.;

— заемные средства, руб.;

— убытки, руб.;

— убытки, руб.;

— прочие долги, руб.

— прочие долги, руб.

При ликвидации, каждому владельцу акции выплачивается ликвидационная стоимость. Различают два случая:

-

если СС>УК, то

,

, -

если СС<УК, то

Рыночная (курсовая) стоимость акции – цена, по которой совершается купля–продажа акции на вторичном рынке. Превышение курса акции над ее номиналом называется лаж (ажио), снижение курса — дизажио. Рыночная стоимость ценных бумаг под влиянием спроса и предложения на них колеблется вокруг средней курсовой цены акции, которая определяется по формуле

, (1.4)

, (1.4)

где  — рыночная стоимость акции, руб.;

— рыночная стоимость акции, руб.;

— сумма дивиденда, руб.;

— сумма дивиденда, руб.;

–ставка банковского процента по вкладам, %.

–ставка банковского процента по вкладам, %.

Рыночную стоимость можно определить по формуле

, (1.5)

, (1.5)

где  – ставка дивиденда, в долях процента.

– ставка дивиденда, в долях процента.

Общая формула нахождения дивиденда:

, (1.6)

, (1.6)

Эффективность вложений в акции определяется по формуле

, (1.7)

, (1.7)

Виды доходности акций

Доходность акции – среднегодовая прибыль, приносимая акцией, выраженная в процентах. Различают следующие виды доходности акций:

-

текущая доходность акции — определяется, если осуществляются долгосрочные инвестиции и не планируется продажа акции:

, (1.8)

, (1.8)

где  – текущая доходность ценной бумаги, %;

– текущая доходность ценной бумаги, %;

— цена приобретения акции, руб.;

— цена приобретения акции, руб.;

-

рыночная текущая доходность – зависит от уровня цены на рынке в конкретный момент, определяется по формуле

, (1.9)

, (1.9)

где  – рыночная текущая доходность ценной бумаги, %;

– рыночная текущая доходность ценной бумаги, %;

— рыночная цена акции в конкретный момент, руб.;

— рыночная цена акции в конкретный момент, руб.;

-

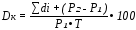

конечная доходность – определяется с учетом изменения курсовой стоимости, когда инвестор планирует продать акцию через определенный период (более года). Рассчитывается по формуле

, (1.10)

, (1.10)

где  – конечная доходность ценной бумаги, %;

– конечная доходность ценной бумаги, %;

— цена приобретения акции, руб.;

— цена приобретения акции, руб.;

— цена продажи акции в конкретный момент, либо текущая рыночная

— цена продажи акции в конкретный момент, либо текущая рыночная

цена, руб.;

Σdi – суммарный дивиденд за весь период владения акцией, руб.;

–время владения акцией, дней, месяцев;

–время владения акцией, дней, месяцев;

В случае если срок владения не превышает 1 год, формула (1.10) примет следующий вид

, (1.11)

, (1.11)

Если акция приносит постоянный фиксированный доход (например, привилегированная акция), то конечная доходность определяется по формуле

, (1.12)

, (1.12)

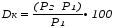

Если инвестиционный период не включает выплаты дивидендов, то доход образуется как разница между ценой продажи и приобретения по формуле

, (1.13)

, (1.13)

Право на подписку – договор (сертификат) на поставку оговоренного количества ценных бумаг в течение определенного периода времени по цене, установленной на момент сделки. Право на подписку на новые акции выпускается АО с целью соблюдения интереса акционеров в неизменности их доли в уставном капитале. Обычно несколько акций дают право подписаться на одну новую акцию. Стоимость права на подписку определяется по формуле

Что такое балансовая цена акций?

Балансовая цена акции — это цена акций, эмитированных предприятием, уменьшенным на размер его обязательств. Такой показатель, если учитывать методологию, которая распространена среди отечественных экономистов, считается идентичным размеру собственного капитала компании или сумме ее чистых активов.

Исходя из этого параметра можно определять балансовую цену на акцию. Такой расчет выполняется за счет того, что совокупный размер балансовых активов делится на число простых акций, т.е. тех, что учитывают изолированно от привилегированных акций, которые предполагают осуществление дивидендных платежей держателям.

Основное условие, позволяющее точно определить такой параметр, как балансовая цена акций, — это его мониторинг в динамике. В частности, наблюдение по месяцам. Если он по прошествии определенного времени уменьшается, то это является свидетельством того, что у компании появились определенные сложности.

Важно также отличать рыночную от балансовой цены акций. Параметр, формируемый по балансу, является учетным, он фиксируется для отчета в определенном периоде в зависимости от действительных суммы капитала, который находится в собственности фирмы. Вместе с тем рыночная цена акций устанавливается на бирже или непосредственно в кругу инвесторов в зависимости от степени спроса на акции, конъюнктуры, которая складывается в сфере экономики и политики.

Расчет балансовой цены ценных бумаг

Наиболее распространенный метод произвести расчет балансовой цены акций — это установить разницу между ценой активов фирмы и ее обязательствами, которые существуют по балансу.

Наиболее распространенный метод произвести расчет балансовой цены акций — это установить разницу между ценой активов фирмы и ее обязательствами, которые существуют по балансу.

В соответствии с этой методологией из списка активов фирмы исключается задолженность акционеров и учредителей, которая связана с поступлением платежей в главный капитал, а из списка обязательств исключают суммы, которые отображают прибыль будущих периодов в качестве:

- госпомощи;

- безвозмездного получения определенного имущества.

Совокупный размер активов предприятия отображается в строчке 1600 баланса бухгалтерии, а совокупный размер обязательств — в строчках 1400 и 1500.

Учредительская задолженность (ДУ) по платежам в УК отображается на Дт счета 75, а заодно Кт счета 80.

Формула, в соответствии с которой определяется величина чистых активов фирмы и вместе с тем балансовая цена акций выглядит следующим образом:

БС = (строчка 1600 – ДУ) – (строчка 1400 + строчка 1500 — ДБП).

Важно определять значение такого параметра в зависимости от его динамики, а заодно точно сопоставлять его с рыночной ценой акций, так как она создается согласно законам спроса, предложения на акции и от воздействия политико-экономических факторов, вместе с тем как формирование балансовой цены акций, обычно, происходит на основе действительных производственных параметров предприятия.

>Рыночная стоимость и доходность акции

Стоимостные оценки акции

Акция имеет номинальную стоимость и рыночную цену.

Номинал акции (номинальная стоимость) — это денежная сумма, обозначенная на акции и отражающая долю уставного фонда акционерного общества, приходящуюся на одну акцию.

Номинальная стоимость акции представляет собой частицу уставного капитала акционерного общества, и пропорционально ей осуществляется выплата дивидендов.

При данном размере уставного капитала количество соответствующих ему акций может меняться в зависимости от размера номинала одной акции. Если номинал акции возрастает, то число акций, составляющих один и тот же уставный капитал, сокращается, и такой процесс называется консолидацией акций. Если номинал акции уменьшается, то при данном размере уставного капитала количество акций, в которых он воплощается, возрастает. Такой процесс называется расщеплением акций.

Бухгалтерская (балансовая) стоимость акции отражает величину капитала, приходящуюся на одну акцию, и исчисляется как частное от деления чистых активов корпорации на общее число обыкновенных акций в обращении.

Рыночная стоимость акции (курс акции) — это цена, по которой акция продается и покупается в данный момент на рынке. Если эту цену умножить на количество размещенных акций, то получится рыночная стоимость собственных средств компании или показатель капитализации.

Обращение акции, т. е. ее купля-продажа на фондовом рынке осуществляется по ценам этого рынка, или по рыночным ценам. Имеются некоторые особенности ценообразования: когда акция только выпускается (эмитируется) на рынок, т. е. продается ее эмитентом, и когда она обращается на рынке, т. е. перепродается от одного владельца к другому ее владельцу.

Если акция только эмитируется, то возможны две рыночные ситуации: а) ситуация первичной эмиссии акций:

- распределение акций при учреждении акционерного общества среди его учредителей производится только по их номинальной стоимости;

- продажа акций эмитентом может осуществляться только по цене, которая не ниже ее номинала (поскольку в этом случае происходит формирование уставного капитала);

б) ситуация последующих эмиссий акций:

- продажа акций эмитентом производится по эмиссионной цене, ориентиром для которой служит рыночная цена;

- продажа акций эмитентом производится по цене ниже рыночной на величину скидки для рыночного посредника, реализующего эти акции по договору с эмитентом на рынке;

- продажа акций эмитентом производится по цене ниже рыночной на величину скидки до 10% в случае, если покупателем является акционер данного акционерного общества, реализующий свое преимущественное право на приобретение этих акций.

Если акция перепродается на рынке, то это всегда происходит по цене, которая и называется рыночной. Наиболее признанной рыночной ценой акции является ее биржевая цена, или биржевой курс, биржевая котировка, уровень которой зависит от объективной основы, которая лежит в ее основе и обычно называется ее теоретической ценой, или стоимостью, а также от соотношения рыночного спроса и предложения на данную акцию.

Доходность акции

Доход, который инвестор получает по акциям, может выступать в двух видах. Один из них — дивиденд. Это часть прибыли акционерного общества, распределяемая между акционерами после уплаты налогов, выплаты процентов по облигациям и займам, отчислений на расширение производства. Дивиденд зависит от размеров прибыли предприятия и общего числа акций. Величина дивиденда влияет на спрос на акции, их курс на рынке, ликвидность.

Другой вид дохода по акциям возникает в результате прироста их курсовой стоимости. Однако, чтобы реализовать его, акцию надо продать.

Виды акций

Различают обыкновенные и привилегированные акции.

Обыкновенные акции:

- Удостоверяют участие в акционерном обществе и предоставляют право голоса;

- Дают право на получение дивидендов и части имущества акционерного общества при его ликвидации после удовлетворения требований кредиторов и отстствия иных задолженностей.

Владельцы привилегированных акций имеют право голоса лишь в вопросах ликвидации и реорганизации общества, но устав акционерного общества может предусматривать право голоса по привилегированным акциям определенного типа, в случае если допускается возможность конвертации акций этого типа в обыкновенные.

Основные виды привилегированных акций

Последние могут быть обыкновенными, кумулятивными и конвертируемыми. По кумулятивным привилегированным акциям фиксированный дивиденд может накапливаться за ряд промежутков времени и выплачиваться в сроки, превышающие периоды выплаты фиксированного дивиденда по обыкновенным привилегированным акциям.

- Конвертируемые привилегированные акции на установленных акционерным обществом условиях могут обмениваться на другие ценные бумаги этого же общества.

- Отзывные привилегированные акции дают право эмитенту отозвать их из обращения.

Привилегированные акции различают по характеру выплаты дивидендов:

- с фиксированным доходов;

- с плавающим доходом;

- с участием

- гарантированные

- экс-дивидендные

- кумулятивные

Дивиденды выплачиваются акционерам по итогам деятельности акционерного общества за квартал или год.

Разделение акций на обыкновенные и привилегированные связано с предпочтениями акционеров. Обыкновенные акции покупают крупные учредители, стремящиеся непосредственно влиять на ход дел в компании, а привилегиованные акции приобретают те акционеры, которые ориентируются прежде всего на выплату дивидендов, то есть рассматривают акцию как источник доходов.

Модели цены акции

Существуют несколько моделей, в которых по-разному описывается процесс складывания стоимости, или теоретической цены акции:

а) модель капитализации дохода.

Теоретическая цена акции в данной модели базируется на том, что она есть сумма дисконтированных дивидендов, выплачиваемых по ней

Ца = ∑ (Дi /(1+r)i ), (2.1)

- Ца — теоретическая цена акции в текущий момент времени;

- Дi — дивиденд по акции в i-ом периоде.

Если по акции выплачивается примерно одинаковый дивиденд каждый год (период), как это имеет место, например, в привилегированных акциях, то вышеприведенная формула сильно упрощается

Ца = Д / r, (2.2)

- Д — одинаковый размер дивиденда, выплачиваемого по акции на протяжении многих лет.

Если по акции выплачивается дивиденд, размер которого возрастает ежегодно на один и тот же небольшой процент, то формула 2.1 принимает вид:

Ца = Д1 /(r − g), (2.3)

- Д1 — дивиденд, выплачиваемый в первом периоде;

- g — ежегодный прирост дивиденда (в долях) (при условии, что r > g).

Основная проблема данной модели состоит в прогнозировании размера дивиденда, который под влиянием самых разнообразных причин обычно не остается одинаковым и о его будущих размерах можно говорить только на сравнительно небольшом промежутке времени, обычно исчисляемом месяцами;

б) модель оценки капитальных активов.

Согласно теории для оценки долгосрочных активов, в качестве которых имеются в виду акции, при определении ее ожидаемой доходности необходимо учитывать индивидуальный недиверсифицируемый риск, которым обладает акция, что осуществляется по следующей формуле:

rа = r + b (rp — r) , (2.4)

- ra — ожидаемая рыночная доходность акции;

- r — безрисковая ставка доходности;

- rp — ожидаемая доходность рыночного портфеля;

- b-коэффициент — относительный измеритель рыночного риска;

b = sa / sp2,

- sa — стандартное отклонение доходности или риск акции,

- sp — стандартное отклонение доходности или риск рыночного портфеля акций (стандартное отклонение в квадрате есть дисперсия).

Из данной формулы следует, что ожидаемая премия (надбавка) за риск акции к безрисковой ставке доходности, т. е. ra — r, равна ожидаемой премии (надбавки) за риск всего рыночного портфеля акций, скорректированной на b-коэффициент.

Определив ожидаемую ставку доходности акции по формуле 2.4, она подставляется в формулу 2.1 или ее разновидности;

в) факторная модель цены акции в теории арбитражного ценообразования.

Согласно данной теории ожидаемая доходность акции зависит от целого ряда макроэкономических факторов или, точнее сказать, зависит от риска изменения сразу многих указанных факторов:

ra = r + b1( R1 — r) + b2 (R2 — r) + …+ bi (Ri — r), (2.5)

- Ri — ожидаемый темп прироста i-го макроэкономического фактора;

- bi — чувствительность акции к i-му макроэкономическому фактору, или факторный риск, который определяется по формуле, аналогичной расчету b-коэффициента, только в знаменателе указывается дисперсия соответствующего фактора.

Рассчитанную по данной формуле доходность акции опять подставляют в формулы капитализации дохода и получают теоретическую цену данной акции.

Добавить комментарий