Увольнение в 6 НДФЛ

Содержание

- Заполнение 6-НДФЛ при увольнении сотрудника: пример

- Гарантии трудового законодательства при увольнении

- Основы отражения информации в 6-НДФЛ, в том числе расчетов при увольнении

- Как отразить в 6-НДФЛ выплаты уволенному сотруднику

- Заполнение 6-НДФЛ при увольнении (пример)

- Выплаты увольняющемуся сотруднику

- Как отразить в 6-НДФЛ выплаты уволенному работнику

- Заполнение 6-НДФЛ при увольнении сотрудника: примеры

- Заполнение 6-НДФЛ при увольнении

- Как отразить увольнение в 6-НДФЛ

Заполнение 6-НДФЛ при увольнении сотрудника: пример

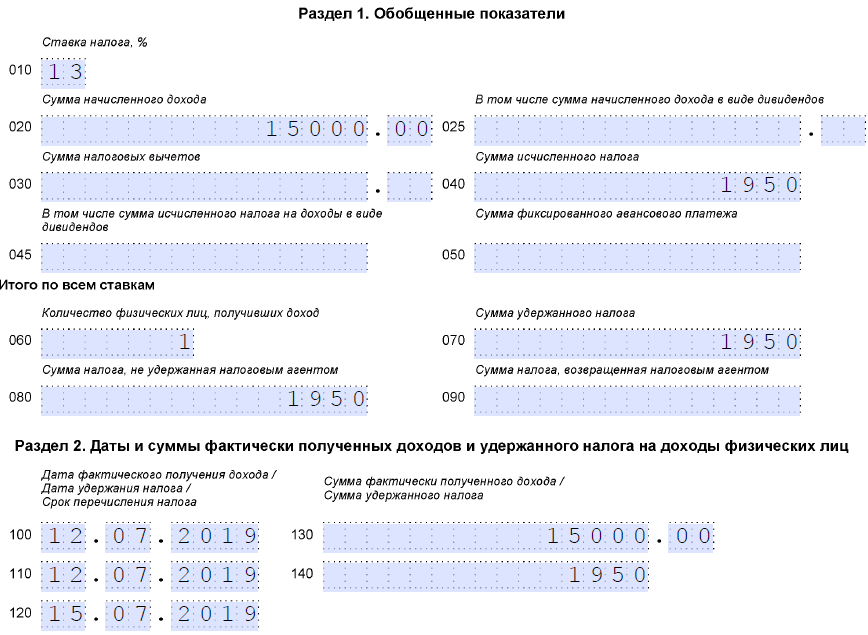

Если вы отражаете в 6-НДФЛ увольнение сотрудника в середине месяца, то все просто. Начисленные суммы и НДФЛ отражаем в 1 разделе, а во втором — выплаты сотруднику, удержанный и перечисленный налог одним блоком.

Покажем на условном примере. 12.07.2019 увольняется сотрудник. Ему начислены:

- зарплата за июль — 10 000 руб.;

- компенсация за отпуск — 5000 руб.

Удержанный налог составил:

Увольнение в 6-НДФЛ: пример заполнения 2019

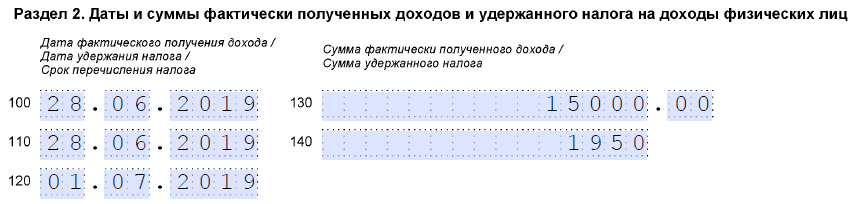

Несколько раз ФНС разъясняла порядок заполнения отчета, если день окончания работы пришелся на последний рабочий день квартала (например, Письмо от 02.11.2016 № БС-4-11/). В этом случае последняя дата перечисления НДФЛ переходит на следующий квартал. В этом случае начисленный окончательный расчет и налог с него необходимо отразить в разделе 1. А вот во втором разделе отражать эти суммы в квартале увольнения не нужно. Их следует включить в этот раздел в следующем квартале, на который попадает дата перечисления налога.

Вернемся к нашему примеру: предположим, что сотрудник увольняется 28.06.2018.

Тогда включим окончательный расчет с работником в третий квартал и раздел 2 заполним с учетом этих данных.

6-НДФЛ (увольнение): пример заполнения при увольнении в последний рабочий день квартала

Гарантии трудового законодательства при увольнении

Положения ст. 140 ТК РФ предписывают осуществлять выплату всех полагающихся сотруднику сумм (в т. ч. заработка, компенсации за неиспользованный отпуск, выходных пособий и др. сумм) в день его увольнения. Если в этот день сотрудник отсутствовал на работе, то расплатиться с ним должны на следующий день после предъявления им заявления об окончательном расчете.

По личному заявлению сотрудник может отгулять не использованный им отпуск и только потом уволиться. В этом случае последний день отпуска и является днем увольнения (ст. 84.1 и 127 ТК РФ).

Что надо знать о неиспользованном отпуске, чтобы не получить в последний момент отказ работодателя, можно прочитать в статье «Как правильно оформить отпуск с последующим увольнением?».

В последнем варианте нормы расчета с сотрудником несколько иные. Так, в ситуации с отпуском и следующим за ним увольнением финальный расчет должен быть произведен до ухода сотрудника в отпуск, т. е. в последний рабочий день перед ним (поскольку после окончания отпуска стороны уже не будут связаны никакими отношениями). Этой позиции придерживаются в Роструде (письмо от 24.12.2007 № 5277-6-1). Аналогичный вывод содержит определение КС РФ от 25.01.2007 № 131-О. Исключение составляет оплата самого отпуска, которую следует произвести в обычном порядке: не позднее чем за 3 дня до его начала.

Основы отражения информации в 6-НДФЛ, в том числе расчетов при увольнении

Форма и принципы заполнения расчета установлены приказом ФНС от 13.10.2015 № ММВ-7-11/450@.

Действующий бланк 6-НДФЛ можно скачать .

Для того чтобы не запутаться в сроках исполнения обязанностей налогового агента при многочисленных видах выплат доходов сотрудникам и безошибочно заполнить форму, бухгалтер должен отлично ориентироваться в НК, а именно в части, посвященной НДФЛ (далее — налог на доходы ф/л).

Постараемся сформировать шпаргалку по срокам удержания и перечисления налога на доходы ф/л для наиболее распространенных случаев.

Таблица соответствия дохода моменту возникновения обязательств перед бюджетом

|

Доход полученный |

Позиция 100 / Дата получения дохода (ст. 223, 217 НК РФ) |

Позиция 120 / Дата перечисления налога на доходы ф/л (п. 6 ст. 226, 226.1 НК РФ) |

|

В виде оплаты труда:

|

Последний день месяца |

Не позже дня, следующего за днем выплаты дохода |

|

В денежной форме:

|

День выплаты дохода (в т. ч. на счет сотрудника в банке или по его распоряжению на счета других лиц) |

|

|

В денежной форме:

|

Последнее число месяца осуществления выплаты |

|

|

При прекращении трудового контракта до окончания месяца, в т. ч.:

|

Последний день работы сотрудника |

Не позже дня, следующего за днем выплаты дохода (Налоговый кодекс не содержит особого порядка для данной разновидности выплат, поэтому применяется общий принцип) |

В случае выплаты доходов, имеющих одну дату фактического получения, но разные сроки перечисления налога, данные в разделе 2 расчета заполняются отдельно по каждому сроку уплаты НДФЛ (письмо ФНС от 11.05.2016 № БС-4-11/8312).

ВАЖНО! В позиции 120 отражается дата, не позже которой налоговым агентом должна быть исполнена обязанность по перечислению суммы налога в соответствии с НК РФ, а не дата фактического перечисления налога (п. 4.2 Порядка заполнения формы 6-НДФЛ). Причем если конечная дата перечисления налога на доходы ф/л приходится на выходной или праздничный день, то она переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Об особенностях перечисления налога также читайте в этой статье.

Правило указания последнего дня месяца при начислении зарплатных выплат по трудовому контракту в отношении даты получения дохода применяется независимо от того, на какой день он выпадает: на рабочий, выходной или праздничный (письмо ФНС от 16.05.2016 № БС-3-11/2169).

С нюансами отражения информации в позиции 130 отчета можно ознакомиться в материале «Порядок заполнения строки 130 в форме 6-НДФЛ».

Доходы, полностью освобождаемые от налогообложения, в расчете по форме 6-НДФЛ не отражаются. А по частично не облагаемым доходам при отражении их в расчете используется принцип наличия для них кодов вычетов в приложении 2 к приказу ФНС РФ № ММВ-7-11/387@ (далее — приказ № ММВ-7-11/387@). При наличии кодов необлагаемые доходы заносятся в расчет, равно как и сами вычеты (письма ФНС РФ от 23.03.2016 № БС-4-11/4901, от 28.03.2016 № БС-4-11/5278@).

Вот, собственно, и все основные правила для заполнения 6-НДФЛ.

Как отразить в 6-НДФЛ выплаты уволенному сотруднику

Теперь поговорим о том, как отразить в 6-НДФЛ увольнение сотрудника. При этом усложним ситуацию получением сотрудником не только зарплатных, но и других выплат, положенных при увольнении, в т.ч. выходного пособия и среднего заработка за 2-й и 3-й месяцы после увольнения, превышающих необлагаемый лимит.

Обратите внимание! Случаи выплаты именно выходного пособия строго ограничены ТК РФ. В нашем материале под термином «выходное пособие» мы обощим любые компенсации при увольнении, в т.ч. при увольнении по соглашению сторон.

Разъяснений о различиях в принципах отражения в форме 6-НДФЛ сумм, причитающихся сотруднику при увольнении, относимых к оплате труда, а также иных доходов, нет.

Если буквально следовать нормам законодательства, датой фактического получения дохода является:

- последний день работы, если речь идет о зарплатных выплатах при увольнении;

- день выплаты дохода — для иных доходов, полученных в денежной форме при увольнении.

Для каждого вида выплат в разделе 2 заполняется свой блок.

С этим определились. Теперь разберемся с необлагаемыми суммами.

Суммы выходного пособия и ср. заработка за 2-й и 3-й месяцы после увольнения, не превышающие в целом 3-кратный размер среднемесячного заработка (6-кратный для работников северных регионов), не облагаются налогом на доходы ф/л (абз. 8 п. 3 ст. 217 НК РФ). Поскольку кодов вычетов для этих необлагаемых сумм в приказе № ММВ-7-11/387@ нет, в расчет попадет только сумма превышения выплаты над необлагаемой частью.

Таким образом, в расчете отражаются:

- зарплата,

- компенсация неиспользованного отпуска,

О ее расчете читайте в статье «Расчет компенсации за неиспользованный отпуск по ТК РФ».

- выходное пособие и ср. заработок, превышающие лимит.

Заполнение 6-НДФЛ при увольнении (пример)

Рассмотрим на конкретном примере занесение информации в расчет при получении работником наиболее возможных увольнительных выплат.

Пример

Сотрудник ушел в отпуск с 14.01.2019 по 28.01.2019. Накануне отпуска он написал заявление об увольнении с 29.01.2019. Ему положены в том числе отпускные в размере 20 000 руб. и выходное пособие в сумме 23 000 руб. (превышающее необлагаемый лимит). Отпускные были получены сотрудником 09.01.2019, на следующий день был перечислен налог на доходы ф/л с них. Выходное пособие было выдано только 29.01.2019. На следующий день, т. е. 30.01.2019, был оплачен в полном объеме налог на доходы ф/л.

Компенсация за отпуск этому работнику не полагается, поэтому в данном примере расчета 6-НДФЛ ее не будет. Но разъяснения по этому вопросу вы можете найти в статье «Форма 6-НДФЛ — компенсация за неиспользованный отпуск».

6-НДФЛ расчет при увольнении (раздел 2)

|

Позиция отчета |

Дата |

|

Отпускные |

|

|

20 000 |

|

|

2 600 |

|

|

Выходное пособие в 6-НДФЛ в части, превышающей лимит |

|

|

23 000 |

|

|

2 990 |

|

ВАЖНО! В случае если сотрудник уходит в отпуск с условием последующего увольнения, налог на доходы ф/л с отпускных уплачивается не позже последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ). В отличие от налога с прочих увольнительных выплат — он перечисляется на следующий день после выплаты дохода сотруднику (письмо ФНС от 11.05.2016 № БС-3-11/2094@).

Выплаты увольняющемуся сотруднику

Трудовым законодательством установлены правила осуществления всех полагающихся увольняемому сотруднику выплат (з/платы, компенсации за отпуск, выходного пособия (ВП)). Их следует выплатить в день увольнения, а если работник не появлялся в этот день, то выдачу расчета производят на следующий день после подачи им соответствующего заявления.

Вместо компенсации за отпуск сотрудник имеет право отгулять отпуск и сразу по его завершении уволиться. В подобных случаях днем увольнения будет считаться последний день отпуска (ст.127 ТК РФ), а полный расчет с сотрудником необходимо произвести в последний день перед отпуском. Отпускные же должны быть начислены и выданы за 3 дня до его начала.

Кроме налогооблагаемых выплат, увольняемым по сокращению работникам выплачивают необлагаемые НДФЛ выходные пособия. Суммы ВП вместе с суммами среднемесячного заработка за второй и третий месяцы, отпущенными для поиска работы, при увольнении по сокращению не облагаются НДФЛ, но лишь в части не превышающей размер трех среднемесячных заработков (для северных местностей – шести). Облагаемые суммы выходных пособий, т. е. превышающие расчетный лимит, также отражаются в 6-НДФЛ при увольнении сотрудника.

Как отразить в 6-НДФЛ выплаты уволенному работнику

Законодатель не разъяснил принципиальной разницы в отражении сумм, полагающихся при увольнении, поэтому, заполняя форму, будем руководствоваться общими положениями, продиктованными Порядком, утвержденным ФНС от 14.10.2015 № ММВ-7-11/450@, и узнаем, как отразить в 6-НДФЛ расчет при увольнении. На основе требований НК РФ составим таблицу последовательности действий бухгалтера при выплате дохода и перечислении НДФЛ при увольнении:

|

Доход |

Дата получения дохода |

Сроки перечисления НДФЛ |

|

отпускные |

День выплаты |

Не позже последнего дня месяца, в котором доход получен |

|

больничные |

||

|

зарплата |

Последний день работы |

На следующий день после выплаты |

|

другие доходы (компенсация и т.п.) |

День выплаты |

Каждый вид выплат и перечислений налога фиксируют в отдельных блоках 2-го раздела, группируя их по срокам фактической выплаты и перечисления налога. Т.е. заполняя 6-НДФЛ при увольнении, отражают выплату (стр. 130):

- зарплаты;

- ВП, превышающих расчетный лимит;

- компенсации за отпуск и прочих выплат при увольнении.

Затем в отчете фиксируется сумма налога (стр. 140), сроки начисления, удержания и перечисления налога по каждой из этих выплат (стр. 100,110,120).

Рассмотрим, как отразить увольнение в 6-НДФЛ на практике.

Заполнение 6-НДФЛ при увольнении сотрудника: примеры

Пример 1

Оператор ПК оформил отпуск с 15.05.2018 по 21.05.2018, при этом с 22.05.2018 увольняется по сокращению штата. Бухгалтер рассчитала полагающиеся выплаты:

– отпускные – 22 000 руб.;

– зарплату с 1-го по 14 мая – 15 000 руб.;

– облагаемая часть ВП – 28 000 руб.

С начисленных выплат необходимо удержать 13% НДФЛ в сумме 8450 руб. (22 000 х 13% + 15 000 х 13% + 28 000 х 13%).

Отпускные получены сотрудником 10.05.2018, НДФЛ перечислен в бюджет 11.05.2018. Расчет должен быть произведен в последний день перед отпуском, поэтому зарплата и выходное пособие ему выданы 14.05.2018, налог с них перечислен 14.05.2018. В 6-НДФЛ эти сведения отразятся так:

|

выплата |

Строки |

||||

|

отпускные |

22 000 |

||||

|

зарплата |

15 000 |

||||

|

облагаемая часть выходного пособия |

28 000 |

||||

В строке 120 фиксируется дата, не позднее наступления которой работодателем должна быть перечислена сумма налога (а не дата реального перечисления). В нашем примере НДФЛ по отпускным может быть перечислен вплоть до 31.05.2018 включительно. Это разрешено ст. 226 НК РФ, но подобная норма распространяется только на отпускные (и больничные), исключая компенсацию отпуска при увольнении в 6-НДФЛ. По всем иным выплатам налог перечисляется на следующий день после получения дохода.

Пример 2

По заявлению сотрудника день увольнения – 24.05.2018, до этого дня он работал на 40-часовой рабочей неделе. По расчету бухгалтера ему полагается выплатить:

– зарплату в сумме 15 000 руб.;

– компенсацию за неиспользованный отпуск – 12 000 руб.;

– удержать и перечислить НДФЛ 13% с означенных выплат – 3510 руб. (15 000 х 13% + 12 000 х 13%).

Полный расчет произведен в день увольнения – 24.05.2018. В 6-НДФЛ будет зафиксирована следующая информация:

Актуально на: 22 марта 2019 г.

При расторжении трудового договора работник должен получить от работодателя все причитающиеся ему выплаты в день своего увольнения (ст. 140 ТК РФ). А по итогам квартала работодатель отражает выплаты этому работнику в расчете 6-НДФЛ.

Заполнение 6-НДФЛ при увольнении

Как заполнить 6-НДФЛ при увольнении работника, зависит от того, какие именно выплаты положены бывшему сотруднику, и какой день при этом признается датой фактического получения дохода.

Датой получения дохода в виде заработной платы при увольнении работника считается его последний рабочий день (п. 2 ст. 223 НК РФ).

Если увольняющемуся работнику положена компенсация за неиспользованный отпуск, то датой дохода в виде данной компенсации также будет являться последний рабочий день сотрудника (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Помимо этого, если увольняющемуся работнику в соответствии нормами действующего законодательства или согласно трудовому договору положены выходное пособие или выплата среднего месячного заработка на период его трудоустройства, то такой доход будет облагаться НДФЛ только в случае превышения 3-х кратного размера среднего месячного заработка (6-ти кратного размера среднего месячного заработка для региона Крайнего Севера) (п. 3 ст. 217 НК РФ).

Поэтому суммы выплат в виде пособий, не превышающих предельную величину (п. 3 ст. 217 НК РФ), включать в расчет 6-НДФЛ не нужно (п. 4.1 Приложения №2 Приказа ФНС России от 14.10.2015 N ММВ-7-11/450@, п. 2 ст. 226 НК РФ). При этом датой получения дохода в виде пособий сверх установленных пределов при увольнении сотрудника так же будет считаться его последний рабочий день (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Как отразить увольнение в 6-НДФЛ

Поскольку днем получения дохода работником в виде всех причитающихся ему выплат, связанных с его увольнением, считается последний рабочий день сотрудника (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ НК РФ), то дата фактического получения дохода в виде заработной платы, компенсации за неиспользованный отпуск и пособия свыше лимита будет одна и та же (строка 100 раздела 2 формы 6-НДФЛ).

Так как совпадают даты получения дохода, отражаемые по строке 100 раздела 2 формы 6-НДФЛ, а также совпадают даты удержания налога с доходов (строка 110 раздела 2 формы 6-НДФЛ) и даты, не позднее которых налог должен быть перечислен в бюджет (строка 120 раздела 2 формы 6-НДФЛ), то все выплаты в форме 6-НДФЛ (расчет) при увольнении работника нужно показать в одном блоке строк 100-140.

Так как НДФЛ удерживается при выплате доходов (п. 4 ст. 226 НК РФ), то при увольнении сотрудника дата получения дохода (строка 100 расчета 2) совпадет с датой удержания налога с дохода (строка 110 раздела 2).

Датой, не позднее которой, налог должен быть перечислен в бюджет (строка 120 расчета 2) при увольнении работника, будет следующий рабочий день за днем получения бывшим сотрудником причитающихся ему выплат (п. 6 ст. 226 НК РФ).

Выплаты уволенному работнику и выплаты заработной платы остальным сотрудникам возможно придется показать в разных блоках строк 100-140, так как у бывшего работника и у сотрудников по штату могут быть разные даты получения дохода. В отличие от уволенного сотрудника датой получения дохода в виде заработной платы у штатных работников будет последний день месяца, за который начисляется зарплата (п. 2 ст. 223 НК РФ).

Добавить комментарий