Штраф по договору

Содержание

- Учет пени и штрафов

- 1. Неустойка в ГК РФ

- 2. Штрафы и пени в НК РФ

- 3. Проводки по начислению и оплате штрафа в бухучете

- 4. Налоговый учет неустойки по договору

- 5. Надо ли платить НДС с полученного штрафа?

- 6. Отражение штрафов и пени по налогам в бухгалтерском учете

- 7. Отражение пени по налогам в бухгалтерском учете

- 8. Налоговые санкции — пени и штрафы в налоговом учете

- 9. Проводки по начислению штрафов и пени в 1С 8.3

- Как рассчитываются пени за просрочку платежа в зависимости от вида договора?

- Расчёт штрафных санкций по договору

- Последствия и ответственность невыполнения условий договора согласно законодательству

- Понятие штрафных санкций

- Порядок взыскания

- Правила учета

- Нюансы выплаты НДС в различных ситуациях

- Неустойка по договору поставки

- Штрафы и пени по налогам

- Штрафные санкции за нарушение условий договора

- Договорная и законная неустойка

- Минимальные и максимальные размеры неустойки по закону

- Взыскание неустойки и процентов за пользование чужими денежными средствами

- Как рассчитать сумму неустойки правильно

- Период начисления неустойки по законодательству РФ

- Уменьшение неустойки: основные правила

- Основания для снижения неустойки за неисполнение обязательств

- Снижение суммы неустойки по инициативе суда

- Штраф и пени за нарушение условий договора: как сформулировать

- Договорная и законная неустойка

- Минимальные и максимальные размеры неустойки

- О взыскании неустойки и процентов за пользование чужими денежными средствами

- Расчет суммы неустойки

- Основания для снижения неустойки

- Снижение неустойки по инициативе суда — возможно ли это?

- Штраф и пени за нарушение условий договоров: как сформулировать

Учет пени и штрафов

Цитата (mdf):НКК,спасибо!

Важный бух, на 99 счет можно начислять только санкции, а пени не санкции поэтому вот так

Не согласна. Вот мнение консультанта подтверждающее мое:

Налоговая начислила пени по НДС. Мы их уплатили. Как учесть пени в налоговом и бухгалтерском учете? Какие буду проводки? Учавствует ли здесь 68 счет? Какими нормативными документами руководствоваться? Существует ли ПБУ где упоминаются пени (налоговые пени, а не те которые начисляются контрагентами за нарушение условий договоров)?

При учете пеней организации следует руководствоваться:

1. Налоговым Кодексом РФ

2. ПБУ 10/99 «Расходы организации»

3. ПБУ 18/02 «Учет расчетов по налогу на прибыль»

4. Инструкцией по применению Плана счетов

В соответствие с п. 12 ПБУ 10/99 «Расходы организации» (утв. приказом Минфина РФ от 6 мая 1999 г. N 33н) в бухгалтерском учете суммы штрафов и пеней отражаются в составе прочих расходов организации. К данному пункту относятся как пени по налогам, так и иные пени, например, за нарушение условий договоров. В соответствии с п. 15 данного ПБУ прочие расходы подлежат зачислению на счет прибылей и убытков организации, кроме случаев, когда законодательством или правилами бухгалтерского учета установлен иной порядок.

В бухгалтерском учете пени отражаются на соответствующем субсчете счета 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам». Такой порядок установлен Инструкцией по применению Плана счетов, утвержденной приказом Минфина России от 31 октября 2000 г. N 94н. Начислять их нужно в тот момент, когда налоговая предъявила вам требование об уплате пеней либо же вы начислили их самостоятельно.

В учете нужно сделать следующие записи:

Дебет 99 Кредит 68 субсчет «Расчеты по НДС» — начислены пени по налогу.

Дебет 68 субсчет «Расчеты по НДС» Кредит 51 — уплачены пени.

В отличие от бухгалтерского учета в налоговом учете пени не отражаются. Об этом сказано в п. 2 ст. 270 НК РФ. Поэтому в бухгалтерском учете у налогоплательщика возникают постоянные разницы. В соответствие с п. 4 ПБУ 18/02 «Учет расчетов по налогу на прибыль» (утв. приказом Минфина РФ от 19 ноября 2002 г. N 114н) под постоянными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов.

Поэтому, в результате в бухучете предприятия образуется постоянное налоговое обязательство. Его величина рассчитывается путем умножения постоянной разницы на ставку налога на прибыль.

В учете нужно сделать следующие записи:

Дебет 99 субсчет «Постоянное налоговое обязательство» Кредит 68 субсчет «Расчеты по налогу на прибыль» — отражено постоянное налоговое обязательство.

Пример: Пусть сумма начисленных пеней по НДС составит 100 рублей. Тогда проводки будут такими:

Дебет 99 Кредит 68.2 — 100 — начислены пени

Дебет 68.2 Кредит 51 — 100 — пени уплачены в бюджет

Дебет 99 Кредит 68.2 — 24 (100 x 24%) — отражено постоянное налоговое обязательство

Сумму постоянного налогового обязательства необходимо отразить в строке 200 формы N 2 «Отчет о прибылях и убытках».

Е. Тимукина,

эксперт службы Правового консалтинга ГАРАНТ

Штрафы и пени ─ это то, что определяет материальную ответственность за неисполнение обязательств. Есть два вида ответственности, которые отличаются друг от друга. Одна из них относится к договорной сфере и регулируется гражданским правом, а вторая ─ налоговым законодательством.

Отражая пени и штрафы в налоговом учете, как и в бухгалтерском, нужно четко понимать, о каком виде санкций идет речь – договорные они или налоговые. Это влияет как на проводки, так и на признание в составе расходов при расчете налога на прибыль.

Далее вы узнаете об этих различиях, но сначала нужно понять, как Гражданский и Налоговый кодексы трактуют понятия «Штраф» и «Пени».

1. Неустойка в ГК РФ

2. Штрафы и пени в НК РФ

3. Проводки по начислению и оплате штрафа в бухучете

4. Налоговый учет неустойки по договору

5. Надо ли платить НДС с полученного штрафа?

6. Отражение штрафов и пени по налогам в бухгалтерском учете

7. Отражение пени по налогам в бухгалтерском учете

8. Налоговые санкции — пени и штрафы в налоговом учете

9. Проводки по начислению штрафов и пени в 1С 8.3

Теперь подробно раскроем каждый из этих пунктов.

1. Неустойка в ГК РФ

В ГК РФ нет определения штрафов и пени, но есть такое понятие, как «Неустойка» (ст.330 ГК РФ).

Практически во всех договорах есть пункт об ответственности, в котором обычно прописывают условия, при которых образуется неустойка и ее величину. Если это фиксированное значение, то его принято называть штрафом, а неустойку, которая получается расчетным путем ─ пени.

Обычно, для расчета пени определяют процент за каждый день нарушения условий договора и показатель, от которой считают пени.

2. Штрафы и пени в НК РФ

С точки зрения налогового кодекса, штраф ─ это вид налоговой санкции ─ мера ответственности за совершенное налогового правонарушение (ст.114 НК РФ). Суммы штрафов определены в НК. Они, в первую очередь зависят от того, какое требование налогового законодательства было нарушено.

Пеня (ст. 75) ─ денежная сумма, которую налогоплательщик выплачивает в случае просрочки уплаты налогов, взносов, сборов. Ее величина зависит от:

- неуплаченной суммы обязательного платежа

- длительности просрочки

- ставки рефинансирования, установленной Центробанком на дату расчета пени

Если в случае нарушения договорных обязательств сторона-нарушитель выплатит фиксированный штраф или расчетную сумму пени, то при неуплате налогов (взносов, сборов) или их частей, налоговики обяжут налогоплательщика выплатить и недоимку, и штраф, и пени.

3. Проводки по начислению и оплате штрафа в бухучете

Бухгалтерский учет неустойки по договору в виде штрафа рассмотрим на примере. По договору ООО «Осень» должно было поставить ООО «Лето» товары на сумму 50 000 рублей. Срок исполнения ─ 15.06.2018. В случае нарушения сроков ООО «Осень» должна выплатить неустойку в размере 3 000 рублей. Товар был поставлен 20.06.2018.

Документальное оформление. Если в договоре не прописан порядок оформления неустойки, то пострадавшая сторона может составить претензию и отправить ее должнику. К претензии нужно приложить расчет суммы неустойки.

Согласно п. 7 ПБУ 9/99 «Доходы организации» и п. 11 ПБУ 10/99 «Расходы организации», штрафы и пени относятся к прочим расходам.

Проводки в бухучете по штрафу – начисление:

У ООО «Лето»: Дт 76-2 ─ Кт 91-1 ─ 3000 руб.

У ООО «Осень»: Дт 91-2 ─ Кт 76-2 ─ 3000 руб.

Проводки по оплате штрафа и его получению:

У ООО «Лето»: Дт 51 ─ Кт 76-2 ─ 3000 руб.

У ООО «Осень»: Дт 76-2 ─ Кт 51 ─ 3000 руб.

Как отражаются пени и штрафы в налоговом учете, читайте дальше.

4. Налоговый учет неустойки по договору

ОСН

Организация или ИП на ОСН ─ пострадавшая сторона ─ должна включать полученные от контрагента штрафы и пени в состав внереализационных доходов в том случае, если они признаны должником или есть решение суда о назначении неустойки, вступившее в силу (п.3 ст. 250 НК РФ).

Компания на ОСН, которая нарушила условия договора, после того как признала неустойку или в случае судебного решения, может признать ее при расчете налога на прибыль в составе внереализационных расходов (пп.13 п.1 ст.265 НК РФ).

УСН

Как и компании на ОСН, организации и ИП на УСН должны отнести признанные должником или по решению суда неустойки в состав внереализационных доходов.

Но компания, которая нарушила условия договора, не может признать штрафы и пени в составе своих расходов, так как их нет в закрытом перечне расходов УСН (ст. 346.16 НК РФ).

Обратите внимание, что признанный должником и уплаченный им штраф не одно и то же. Неустойка должна быть учтена в доходах или расходах в момент признания ее должником.

Документы, которыми можно подтвердить признание штрафа:

- договор с соответствующими условиями

- двусторонний акт

- письмо должника, которым он признает факт и размер неустойки

Наличие таких документов крайне важно, когда вы отражаете пени и штрафы в налоговом учете. Это становится особенно важным на стыке налоговых периодов. Например, должник признал неустойку в 2018 году, а выплатил только в 2019. Сумма неустойки подлежит включению в налоговую декларацию 2018 года.

Чтобы не просрочить платежи контрагентам, не забывайте проводить с ними регулярные сверки. Как это сделать правильно, читайте в статье.

5. Надо ли платить НДС с полученного штрафа?

У налоговиков, Минфина и судов до недавнего времени не было четко выработанной позиции по отношению включения полученных штрафов в налогооблагаемую базу по НДС.

Налоговики ссылались на пп.2 п.1 ст.162 НК, в котором говорится о том, что в налоговую базу по НДС надо включать все суммы, «связанные с оплатой реализованных товаров (работ, услуг)». А так как поступление штрафов и пени от контрагентов, так или иначе, связаны с продажами, то их нужно облагать НДС.

Но позже сложилась другая практика оценки поступивших штрафов с точки зрения НДС.

Есть неустойки, которые получает покупатель от продавца, например, за несвоевременно поставленный товар. Такие штрафы и пени никак не связаны с реализацией продукции и услуг, и они точно не должны включаться в налоговую базу по НДС. Это подтверждает и письмо Минфина РФ от 08.06.2015 № 03-07-11/33051.

В противоположной ситуации, когда продавец получает неустойку от покупателя за несвоевременную оплату товаров, суды и налоговики долго не могли прийти к единому мнению. Суды считали, что такая неустойка не относится к оплате товаров (работ, услуг) по смыслу ст.162 НК РФ. Причем свое мнение ВАС высказал еще в 2008 году ─ Постановление Президиума ВАС от 05.02.2008 № 11144/07.

А письма Минфина (например, от 17.08.2012 № 03-07-11/311) содержали противоположное мнение.

В итоге в 2013 году Минфин в письме от 04.03.2013 № 03-07-15/6333, согласился с тем, что неустойки, полученные продавцом от покупателя за задержку оплаты, не нужно включать в налоговую базу по НДС. В 2016 году Минфин в письме от 05.10.2016 № 03-07-11/57924 еще раз подтвердил это же мнение.

6. Отражение штрафов и пени по налогам в бухгалтерском учете

В главе 16 НК РФ перечислены возможные виды налоговых правонарушений и ответственность за них. В каждом случае налоговая выносит решение, которое является основанием для уплаты штрафа.

Выплата же пени может быть произведена налогоплательщиком добровольно. Например, компания составила уточненную декларацию, доплатила налог, после чего посчитала сумму пени и перечислила ее в бюджет.

Если налог доначислили инспекторы в результате проверок, то с компании взыщут недоимку, обяжут заплатить штраф и пени.

Начисление штрафов по налогам регламентировано Инструкцией по применению плана счетов (Приказ от 31.10.2000 № 94н):

Дт 99 ─ Кт 68 ─ на сумму установленного штрафа

Если в предыдущих периодах вы допустили ошибку, возможно, ее придется исправлять. Как это сделать, читайте в статье про исправление ошибок.

7. Отражение пени по налогам в бухгалтерском учете

Что касается пени, то в нормативных актах нет однозначного руководства по их отражению в бухгалтерском учете.

Инструкцией по применению плана счетов установлено, что на счете 99 нужно учитывать «суммы причитающихся налоговых санкций». А пени, согласно НК РФ, относятся не к налоговым санкциям (глава 15), а к способам обеспечения исполнения обязанностей по уплате налогов, сборов, страховых взносов (глава 11).

Поэтому существует два варианта учета пени.

Первый вариант. Учесть пени на счете 91-2 «Прочие расходы». Хотя статьи «Пени, уплаченные по обязательным платежам» и нет в перечне прочих расходов в ПБУ 10/99, но там есть пункт «прочие расходы».

Дт 91-2 ─ Кт 68 ─ на сумму пени

Второй вариант учета пени ─ все-таки воспользоваться счетом 99. Согласно п.6 ПБУ 1/08 «Учетная политика», при отражении фактов хозяйственной деятельности нужно соблюдать приоритет содержания перед формой. А по своему смыслу пени за несвоевременную уплату налогов близки к штрафам, а значит к налоговым санкциям.

Проводка в бухучете по начислению пени в этом случае такая же, как и по штрафам:

Дт 99 ─ Кт 68 ─ на сумму пени

В обоих вариантах нужно оформить расчет суммы пени бухгалтерской справкой.

И так как есть разные способы отражения пени в бухгалтерском учете, лучше закрепить выбранный вариант в учетной политике.

Проводки по оплате штрафов и пени. Перечисление штрафов и пени отражаются в учете одинаково:

Дт 68 ─ Кт 51 ─ на суммы перечисленных штрафов или пени

8. Налоговые санкции — пени и штрафы в налоговом учете

В п.2 ст.270 НК РФ закреплено, что все штрафные санкции и пени, которые были перечислены в бюджет за неуплату или несвоевременную уплату налогов, взносов, сборов не учитываются в расходах при расчете налога на прибыль.

А это значит, что когда штраф или пени по налогам уплачены, в налоговом учете организации появляется постоянное налоговое обязательство (ПНО), которое увеличивает сумму налога к уплате.

Нужно ли делать проводки, чтобы учесть ПНО?

Если штрафы и пени были начислены по дебету счета 99 и кредиту счета 68, то в этом случае дополнительные проводки не нужны. Дело в том, что счет 99 не участвует в формировании налогооблагаемой базы по налогу на прибыль.

В том случае, когда пени были учтены в бухгалтерском учете на счете 91-2 как прочие расходы, нужно дополнительно начислить ПНО:

Дт 99 ─ Кт 68 ─ на 20% (ставка налога на прибыль) от суммы пеней

9. Проводки по начислению штрафов и пени в 1С 8.3

Как делать проводки по начислению штрафов и пени в 1С 8.3 смотрите в этом видео.

В бухгалтерском и налоговом учете штрафов и пени нет особых сложностей. Главное понять, что между последствиями неисполнения условий договора и ответственностью за нарушения налогового законодательства большая разница.

При заключении того или иного договора стороны обговаривают порядок действий в случае нарушения условий договорённости. Лицо, не выполнившее определённое положение, должно выплатить второму участнику сделки соответствующую неустойку – штраф или начисленные пени.

Как рассчитывается величина неустойки в зависимости от разновидности договора, вы сможете узнать из этой статьи.

Как рассчитываются пени за просрочку платежа в зависимости от вида договора?

На практике стороны сделки предпочитают указывать величину неустойки в тексте договора. Однако отсутствие подобной информации не освобождает нарушителя от выплаты соответствующего денежного возмещения.

В этой ситуации величина пеней зависит от норм законодательства РФ и действующей ставки рефинансирования.

Ниже будет рассмотрен порядок расчёта неустойки в зависимости от разновидности договора, заключённого сторонами сделки.

Договор подряда или участия в долевом строительстве

Исполнитель строительных или ремонтных работ обязан сдавать заказ в сроки, установленные договором или дополнительным соглашением сторон. Нарушение данного пункта сделки также влечёт за собой определённые последствия для подрядчика.

Если заказчиком выступает гражданин, несоблюдение сроков окончания строительства или исправления недостатков работы регулируется Законом «О защите прав потребителей». Согласно 5 пункту 28 статьи, величина ежедневной пени будет равняться 3% от стоимости всего заказа или отдельного этапа работ.

Если договор на оказание услуги содержит иные размеры неустойки, расчёт денежного возмещения осуществляется с использованием имеющихся данных.

Договор долевого участия также подразумевает сдачу объекта в установленные в договоре сроки. Начисление пеней за каждые сутки просрочки происходит с учётом положений ФЗ № 214 от 30 декабря 2004 года. В этом случае процентная ставка, используемая в стандартной формуле, рассчитывается следующим образом:

(1/300 ставки рефинансирования Центробанка / 100%).

На июнь этого года величина ставки рефинансирования составляет 9%. Описанная формула действительна при расчёте неустойки, взыскиваемой для заказчика-организации. Если же дольщиком выступает гражданин, величина пени равняется двойному размеру ставки рефинансирования (то есть формула выглядит следующим образом – 1/150 * 9% / 100%).

Стоит отметить, что величина штрафных санкций и начисляемых пеней не должна превышать стоимости всего заказа или покупки.

Договор аренды

Арендатор и арендодатель прописывают условия будущего найма жилья в соответствующем договоре. Отдельным пунктом может быть выделена ответственность сторон на случай нарушения данной договорённости.

Величина пени за просрочку исполнения того или иного обязательства составляет 3% от ежемесячного платежа, согласно 5 части 28 статьи Закона «О защите прав потребителей».

Например, если арендодатель должен был подготовить помещение к проживанию арендатора и сдать в установленную договором дату, но нарушил данные сроки, он обязан выплатить соответствующие пени за каждый день невыполнения своего обязательства.

При этом арендатор, заселившийся в квартиру, также должен своевременно выплачивать арендную плату. Её задержка может сопровождаться начислением штрафа, величина которого зависит от наличия или отсутствия в тексте договора соответствующего пункта о штрафных санкциях.

Договор поставки товара

Данный договор должен содержать в себе основные условия сделки – период изготовления того или иного товара, его сборки, поставки, наличие предоплаты и т. д. Задержка может произойти по вине любой из сторон.

Величина пеней устанавливается условиями договора или 28 статьёй Закона «О защите прав потребителей». В последнем случае, как указывалось выше, размер неустойки равняется 3% от стоимости заказа за каждые сутки просрочки.

Покупатель приобрёл товар, полностью оплатив его стоимость, и заказал доставку, но исполнитель не предоставил заказ в оговорённый день? В такой ситуации величина пени за оплаченный товар по договору купли-продажи будет равняться 0,5% от цены заказа, согласно 23.1 статье того же Закона.

Стоит отметить, что статья 458 ГК РФ освобождает продавца от обязанности по уплате неустойки, если в договоре купли-продажи отсутствует условие о передаче товара покупателю по месту его нахождения или о сроках поставки купленной вещи.

Расчёт штрафных санкций по договору

Расчет неустойки по договору долевого участия — https://uristboss.ru/shtrafy/raschyot-neustoiki-po-dogovoru-dolevogo-uchastiya/.

Взыскание неустойки по договору подряда — https://uristboss.ru/shtrafy/vzyskanie-neustoyki-po-dogovoru-podryada/.

Реализация товара с истекшим сроком годности — https://uristboss.ru/prava-potrebitelya/realizaciya-tovara-s-istekshim-srokom-godnosti/.

Пени начисляются в случае неоднократного нарушения условий договорённости. Штраф же подлежит оплате при невыполнении пункта договора единожды.

Штрафные санкции назначаются за несоблюдение различных положений письменной договорённости. Их величина должна быть зафиксирована в соответствующем контракте.

Размеры штрафного взыскания напрямую зависят от стоимости контракта, согласно пятому пункту Правил, установленных Постановлением Правительства РФ № 1063 от 25 ноября 2013 года.

К примеру, если цена договора не превышает трёх миллионов рублей, величина штрафа составит 2,5% от данной суммы. Если же стоимость контракта больше трёх миллионов, но меньше пятидесяти миллионов рублей, размер штрафной санкции будет равняться 2% от данной суммы.

Последствия и ответственность невыполнения условий договора согласно законодательству

В том случае, если одна из сторон договора не выполняет свои обязательства, это может привести к различным последствиям.

Существует несколько разновидностей ответственности, а именно:

Существует несколько разновидностей ответственности, а именно:

- долговая (по согласованию сторон);

- долевая (на стороне, которая не выполнила обязательства, имеется несколько лиц).

В свою очередь эти разновидности ответственности могут быть в виде:

- штрафной пени;

- в виде начисление определенных процентов за каждый день не выполнения обязательств;

- исполнение невыполненных обязательств третьей стороной за счет должника;

- взыскание средств, которые должник обязан был передать согласно договору;

- возмещение всех убытков согласно ГК Российской Федерации.

На самом деле, это далеко не все, что предусматривает действующее законодательство, поскольку последствия могут быть самыми разнообразными.

В первую очередь это напрямую зависит от того, какой ущерб был нанесен в результате не выполнения всех обязательств по договору. Чем больше ущерб, тем суровее будет наказание и как следствие, существенная сумма штрафной пени.

Понятие штрафных санкций

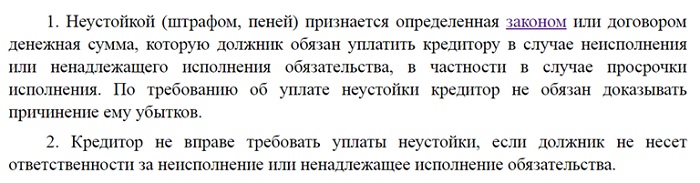

Статья 330 ГК Российской Федерации четко регламентирует понятие штрафных санкций (неустойки).

Неустойка – прописанная законодательством либо соглашением фиксированная сумма, которая должна быть в обязательном порядке выплачена должником , в том случае, если с его стороны были нарушены обязательства, указанные в договоре либо не выполнены в полном объеме.

В процессе требований о выплате штрафных санкций, сторона, которая должна получить оплату за невыполненные обязательства должником, не обязана доказывать свою правоту.

В процессе требований о выплате штрафных санкций, сторона, которая должна получить оплату за невыполненные обязательства должником, не обязана доказывать свою правоту.

Однако статья 331 Гражданского Кодекса гласит, что акт неустойки должен быть в обязательном порядке оформлен письменно. В том случае, если он составлен иным способом, данный акт будет признан недействительным.

Статья 332 ГК Российской Федерации четко регламентирует понятие “законные штрафные санкции (неустойка)”. Согласно статье, кредитор вправе потребовать возмещение неустойки даже в том случае, если она не предусмотрена действующим соглашением между сторонами. Более тог, кредитор самостоятельно определяет сумму неустойки и подтверждает ее составленным актом.

Статья 395 Гражданского Кодекса предусматривает определенную ответственность за нарушение денежных обязательств, а именно:

- за попытку использования чужого капитала;

- за попытку уклонения от денежных выплат;

- другие денежные махинации.

За какое-либо нарушение из вышеперечисленных статья предусматривает наказание в виде выплат определенных процентов по той сумме, которая фигурировала при махинациях.

Проценты, которые будут начисляться в качестве штрафных санкций, напрямую зависят от места пребывания либо жительства кредитора (юридического лица) учетной ставки банковских процентов на момент исполнения денежного обязательства.

В том случае, если денежное взыскание происходит через суд, то последний может назначить ту процентную ставку, которая была на момент подачи искового заявления. Данное решение может быть возможным, если действующим соглашением не предусмотрены проценты за нарушение обязательств, прописанных в договоре.

Стоит отметить, что законодательная база РФ предусматривает смягчение неустойки, в частности статья 333 Гражданского Кодекса.

Уменьшение процентов штрафных санкций могут быть только в том случае, если суд определил, что неустойка явно не отвечает реальности, то есть существенно завышена.

Порядок взыскания

Весь порядок выплаты штрафных санкций прописаны в действующем договоре между сторонами.

Как правило, он всегда стандартный, то есть, юридическое либо физическое лиц, имеющее определенные претензии по нарушению действующего соглашения ко второй стороне, обязано направить по его юридическому адресу письмо, в котором обязательно должно быть указано:

Как правило, он всегда стандартный, то есть, юридическое либо физическое лиц, имеющее определенные претензии по нарушению действующего соглашения ко второй стороне, обязано направить по его юридическому адресу письмо, в котором обязательно должно быть указано:

- подробное описание претензии;

- информацию о штрафных санкциях, которые предусмотрены;

- установленные сроки, за которые должна быть выплачена неустойка.

Стоит отметить то факт, что сторона, которая выдвигает определенные претензии, в том числе требует выплатить задолженность, в обязательном порядке должна приложить к нему сопутствующий расчетный лист.

Именно это приложение содержит в себе все необходимые расчеты, согласно которым рассчитывается общая сумма штрафных санкций.

Зачастую подобные неустойки имеют одну неприятную особенность – штрафная пеня насчитывается за каждый день просрочки, в том числе во внимания берутся выходные и праздничные.

В ситуации, в которой должник полностью игнорирует все требования о выплате задолженности (уведомления, устные предупреждения и так далее), сторона, которая понесла определенные убытки, подает заявление в суд.

Только через суд можно не только взыскать действующую задолженность и потребовать компенсацию морального и материального ущерба, которые возникли в результате задержки выплат неустойки.

Правила учета

Согласно действующему законодательству, вся прибыль, вне зависимости от того, каким образом она была получена компанией (получение неустойки, либо прибыль от определенных услуг либо реализации своего товара), должна быть занесена в налоговый и бухгалтерский учет.

Если же, этого не будет, законодательством предусмотрено наказание в виде административного штрафа, либо же, если сумма более чем 250 000 предусмотрена уголовная ответственность.

В бухгалтерском учете

Необходимо понимать, что абсолютно все требования, которые предъявляются контрагенту, относительно получения прибыли, в обязательном порядке должны быть включены в состав прочих доходов.

Необходимо понимать, что абсолютно все требования, которые предъявляются контрагенту, относительно получения прибыли, в обязательном порядке должны быть включены в состав прочих доходов.

Согласно Приказу Министерства Финансов РФ, абсолютно все разновидности штрафных санкций, которые предусмотрены денежным взысканием, должны быть включены в бухгалтерский учет. При этом должна быть включена вся сумма в полном объеме.

То есть, при наличии документа либо судебного вердикта, запись в бухгалтерском учете заноситься в следующем виде: Д-т 76 К-т 91.

В налоговом учете

Что касается налогового учета, то в нем записываются также все штрафные санкции, которые подразумевают за собой взыскание с должника определенной суммы.

Закон четко регламентирует это главой 25 Налогового Кодекса РФ. Причем для каждого случая, рассматриваются свои особенности.

Нюансы выплаты НДС в различных ситуациях

Выплата НДС регламентируется Налоговым Кодексом РФ, и в разных случаях немного отличается между собой.

НДС с суммы штрафных санкций

Для формирования НДС с сумму штрафных санкций необходимо брать во внимание главу 21 Налогового Кодекса РФ.

Таким образом, для расчета НДС данного вида, следует учитывать тот факт, что штрафные санкции взаимосвязаны с прибылью реализованного товара.

Порядок начисления

Общая сумма штрафов за нарушение действующего законодательства, которые были оплачены продавцом, не увеличивают НДС.

Общая сумма штрафов за нарушение действующего законодательства, которые были оплачены продавцом, не увеличивают НДС.

Министерство Финансов четко регламентирует этот момент. Если определенные финансовые средства были получены не в результате реализации каких-либо товаров либо услуг, при расчете НДС они не учитываются.

Что касается штрафов, которые были получены продавцом каких-либо товаров, то такие финансовые средства необходимо в обязательном порядке привязывать к суммам, которые были получены в результате продаже товаров либо услуг, и включать их в состав НДС.

Стоит обратить внимание на тот факт, что подобные штрафные санкции могут увеличить размер НДС только в том случае, если процесс реализации состоялся в полной мере.

Отражение в учете

Решение о начисление, в том числе и оплате НДС по полученным денежным средствам в виде штрафных санкций решаются в индивидуальном порядке. Законом это никак не предусмотрено.

Однако любое решение должно быть отображено в учетной политике.

В программе “1С: Бухгалтерия” общая сумма начисленного НДС следует отображать документом “Операция (бухгалтерский и налоговый учет)”. Для того чтобы сформировать счет-фактуру по начисленному НДС, включая штрафную пеню, достаточно создать документ “Отображение начисления НДС”.

О применении данных видов наказаний рассказано в следующем видеосюжете:

Компанию могут оштрафовать налоговые органы, к примеру, за несвоевременную сдачу отчетности. Штрафы могут предъявить контрагенты за нарушение условий договоров. Может случиться и обратное — организация сама получит денежную компенсацию от поставщика, который вовремя не отгрузил товар. Учет санкций в каждом конкретном случае имеет свои особенности. Остановимся на них подробнее.

Неустойка по договору поставки

Неустойку (штрафы и пени) можно предъявить контрагенту при нарушении им условий договора (ст. 330 ГК РФ). Размер штрафа обычно фиксированный, а пени начисляются на определенную сумму (сумму долга, сумму поставки). Чтобы взыскать с нарушителя законные деньги, нужно обязательно закрепить в договоре порядок расчета суммы штрафных санкций и сроки перечисления денег.

Штраф можно предъявить как покупателю, так и поставщику товара в таких ситуациях:

1. Поставщик нарушил сроки поставки товара, указанные в договоре.

2. Покупатель не оплатил товар в сроки, прописанные в договоре поставки.

Чаще всего нарушитель платит пени, рассчитанные за каждый день просрочки платежа. При нарушении условий договора виновная сторона должна заплатить неустойку согласно договору. Компания, права которой нарушены, выставляет в адрес виновной организации письменное требование (претензию) об уплате неустойки (ст. 331 ГК РФ). Стороны могут договориться о переносе сроков выплаты штрафа, подписав дополнительное соглашение.

Нередко нарушитель договора отказывается платить штраф. В таком случае можно подать иск в суд. Если суд вынесет положительное решение, контрагент будет обязан выплатить штраф. Скорее всего, нарушителя обяжут возместить судебные издержки и государственную пошлину, уплаченную истцом за рассмотрение дела в суде.

Учет у пострадавшей стороны

В налоговом учете полученная пострадавшей стороной неустойка отражается в составе внереализационных доходов (п. 3 ст. 250 НК РФ). В бухгалтерском учете сумма неустойки признается прочими доходами (п. 8 ПБУ 9/99 «Доходы организации»).

Проводки будут такими:

Дебет 76 Кредит 91.01 — отражена сумма неустойки в учете

Дебет 91.02 Кредит 68 — отражена госпошлина за рассмотрение иска в суде

Дебет 76 Кредит 91.01 — сумма госпошлины по решению суда предъявлена к возмещению нарушителем

Дебет 51 Кредит 76 — сумма неустойки поступила на расчетный счет

Учет у нарушителя

В налоговом учете сторона договора, допустившая нарушение, включает неустойку в состав внереализационных расходов (подп. 13 п. 1 ст. 265 НК РФ).

В бухгалтерском учете сумма неустойки признается прочими расходами (п. 12 ПБУ 10/99).

Проводки будут такими:

Дебет 91.02 Кредит 76 — начислена неустойка

Дебет 76 Кредит 51 — сумма неустойки перечислена пострадавшей стороне.

ООО «Глобус» отгрузило ООО «Меч» электростанцию на сумму 826 000 рублей, в том числе НДС — 126 000 рублей. ООО «Меч» по условиям договора должно заплатить за товар до 15.05.2017 включительно. Деньги на счет ООО «Глобус» поступили 25.05.2017. Размер неустойки составляет 0,3 % от суммы договора за каждый день просрочки. Начисление неустойки начнется с 16.05.2017. Неустойка = 826 000 х 0,3 % х 10 дней = 24 780 рублей. ООО «Глобус» отразит неустойку в составе внереализационных доходов: Дебет 76 Кредит 91.01 — 24 780 ООО «Меч» отразит неустойку в составе внереализационных расходов: Дебет 91.02 Кредит 76 — 24 780

Штрафы и пени по налогам

За несвоевременную сдачу отчетности, нарушение сроков оплаты налогов законодательством предусмотрены штрафы (ст. 119 НК РФ). Размер штрафа в конкретной ситуации устанавливает налоговый орган. Организация-нарушитель узнает о сумме, причитающейся к уплате, из требования налоговиков. Учет налоговых штрафов ведется на счете 99.

Проводки будут такими:

Дебет 99 Кредит 68 (69) — начислен штраф по налогу (страховым взносам).

Дебет 68 (69) Кредит 51 — перечислен штраф по налогу (страховым взносам).

Важно! Налоговые штрафы не учитываются при определении налоговой базы по налогу на прибыль (п. 2 ст. 270 НК РФ).

Кроме штрафных санкций, за просрочку платежа контролирующие органы могут начислить пени исходя из 1/300 ставки рефинансирования ЦБ РФ (ст. 75 НК РФ). Пени = Недоимка по налогу x Количество календарных дней просрочки x 1/300 ставки рефинансирования. Пени начинают начисляться со следующего дня после наступления срока уплаты налога.

По мнению ФНС, пени нужно начислять вплоть до дня погашения недоимки по налогам, включая и сам этот день (Разъяснения ФНС России от 28.12.2009). Суды и Минфин не согласны с таким подходом (письмо Минфина России от 05.07.2016 № 03-02-07/2/39318). Арбитры и финансисты считают, что за день погашения задолженности пени начислять неправомерно.

Важно! С 01.10.2017 при просрочке более 30 дней пени начисляются исходя из 1/150 ставки рефинансирования (Федеральный закон от 30.11.2016 № 401-ФЗ).

Чаще всего бухгалтеры списывают пени на счет 99:

Дебет 99 Кредит 68 — начислены пени.

Некоторые специалисты считают, что пени нужно относить на счет 91.

Организации предстоит самостоятельно выбрать вариант учета и закрепить соответствующие правила в учетной политике. Обратите внимание, что пени по своей экономической сути схожи со штрафами. А для учета штрафов предназначен счет 99. Но если компания учитывает пени на счете 91, то нужно отражать постоянное налоговое обязательство (по требованиям ПБУ 18/02).

ИФНС выставила в адрес ООО «Меч» требование об уплате пеней в размере 620 рублей. В учетной политике ООО «Меч» закреплено, что пени отражаются на счете 91. Компания отразит операцию такими проводками: Дебет 91-2 Кредит 68 620 — начислены и отражены в учете пени; Дебет 99 Кредит 68 124 — рассчитано постоянное налоговое обязательство (620 x 20 %).

>

Неустойка за неисполнение обязательств по договору оказания услуг

5/5 (3)

Штрафные санкции за нарушение условий договора

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

8 (499) 322-73-27

Москва, Московская область

8 (812) 507-82-87

Санкт-Петербург, Ленинградская область

8 (800) 551-71-02

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

В действующем Гражданском кодексе РФ содержится перечень правовых последствий, наступающих в случае нарушения одной из сторон взятых на себя обязательств по договору:

- Виновная сторона обязана возместить причиненные убытки (статья 393-393.1 Кодекса);

- Виновник должен выплатить неустойку (статья 394 Кодекса);

- Сторона, не выполнившая обязательства, должна выплатить определенные проценты за фактическое использование чужих средств (статья 395 Кодекса).

Важно! Гражданский кодекс определяет, что факт применения в отношении виновного лица перечисленных правовых последствий не освобождает его от обязанности надлежащего выполнения своих обязательств по договору, если другие условия не предусматриваются законом и/или условиями этого договора (пункт 1 статьи 396 Кодекса).

Однако если указанные меры были применены в отношении виновника, основываясь на полном неисполнении им обязательств, то с момента применения указанных мер, он полностью освобождается от выполнения условий договора, если они или закон не предусматривают иного.

Запомните! Обычно ГК РФ использует понятие пени и штрафа, начисляемых при нарушении договора, как синонимы. Но все-таки между ними есть небольшое отличие: штрафом называют сумму неустойки, вычисленную в твердой величине, а пеня является регулярно начисляемым платежом (согласно пункту 60 Постановления Пленума Верховного суда РФ №7, утвержденного 24 марта 2016 г. – далее по тексту ПП ВС №7).

Договорная и законная неустойка

В любом договоре обычно упоминается, в каком именно порядке должна исчисляться неустойка. Однако при этом нужно понимать, что в некоторых видах правоотношений при несоблюдении договорных обязательств отдельными правовыми нормами могут применяться другие расчеты неустойки.

Вот наглядные ситуации, когда объем неустойки законодательно закреплен в отдельных нормативно-правовых актах:

- За факт несоблюдения продавцом срока выполнения заявленных потребителем требований (согласно пункту 1 статьи 23 Закона «О защите прав потребителей» №2300-1, утвержденного 07 февраля 1992 г. (дальше по тексту ЗОЗПП);

- … несоблюдения срока передачи товара, за который была внесена предоплата (пункт 2 статьи 23 ЗОЗПП);

- … несоблюдения срока выполнения работы или предоставления услуги (пункт 5 статьи 28 ЗОЗПП);

- … неисполнение отдельно заявленных потребителем требований (пункт 3 статьи 31 ЗОЗПП) и прочее;

- За просрочку вексельного платежа (статья 3 закона «О простом и переводном векселе» №48-ФЗ утвержденного 11 марта 1997 г., а также подпункт 4 пункта 48 положения «О простом и переводном векселе» (№104/1341), которое было утверждено 7 августа 1937 г. постановлением ЦИК СССР;

- За факты несоблюдения страховщиком установленного законом срока возврата премии по страховке (пункт 4 статья 16.1 Закона «Об обязательном страховании…», утвержденного 25 апреля 2002 г. (№40-ФЗ);

- За случаи несоблюдения установленных ДДУ сроков внесения участником регулярных платежей (пункт 6 статьи 5 Закона «Об участии в долевом строительстве…»), утвержденного 30 декабря 2004 г. (№214-ФЗ) и прочее.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам.

Минимальные и максимальные размеры неустойки по закону

При установлении размера неустойки отдельным законодательным актом, положения пункта 2 статьи 332 ГК РФ не позволяют уменьшить его на условиях письменной договоренности лиц. Что же касается повышения его размера, то оно разрешено только в случае, если в законе нет прямого запрета на это (пункт 61 ПП ВС №7).

То есть в определенных случаях закон разрешает двум сторонам договора определить неустойку самостоятельно в размере, отличающемся от законодательно утвержденного. Однако согласованный ее размер должен входить в рамки, указанные законом.

Для наглядности рассмотрим отдельные примеры в разных ситуациях:

- Объем взыскиваемой неустойки четко определен на уровне закона. К примеру, в соответствии с пунктом 9 статьи 13 Закона «Об энергосбережении…» под №261-ФЗ, утвержденном 23 ноября 2009 г. размер неустойки определен на уровне 1/300 ставки Центробанка (состоянием на дату выполнения того или иного обязательства). Начисляется она по всем фактам просрочки организацией срока выполнения работ, связанных с эксплуатацией, заменой и установкой учетных приборов. Сумма неустойки здесь имеет предельный уровень, определенный ценой проведения работ, указанных в условиях договора;

- Минимальное начисление неустойки может определяться договорными условиями. К примеру, минимальная неустойка, начисляемая по факту просрочки сроков выполнения работ, в соответствии с пунктом 5 статьи 28 ЗОЗПП установлена на уровне 3 % от стоимости этих работ, указанной в договоре. Закон же предоставляет возможность определить ее по договоренности на более высоком уровне. Максимально возможный размер взыскания в данном случае ограничен ценой конкретной работы;

- Предельный объем суммы неустойки установлен по соглашению сторон в договоре. К примеру, стороны пришли к соглашению, что ее максимальный показатель не будет больше 10 % от общей суммы задолженности. В этом случае на сумму могут повлиять только указанные показатели: процент неустойки и образовавшийся общий долг.

Насколько длительным являлось нарушение данном случае, не важно (характерный пример на практике – дело № А75-7720/2012, по которому 28 октября 2013 г. ФАС Западно-Сибирского округа вынесено отдельное постановление).

ЧИТАЙТЕ ТАКЖЕ: Как взыскать неустойку с застройщика за просрочку?

Взыскание неустойки и процентов за пользование чужими денежными средствами

Пунктом 4 статьи 395 ГК РФ предусмотрено, что если в соглашении сторон или же в отдельном нормативном акте не предусматривается иного, то при наличии в договоре условий о взыскании неустойки (за невыполнение/ненадлежащее выполнение финансового обязательства), проценты, о которых говорится в статье, не взыскиваются.

Если в законе или письменной договоренности сторон предусматривается неустойка в случае невыполнения стороной финансовых обязательств, пункт 1 статьи 395 ГК РФ не подлежит применению. В данном случае взысканию подлежит именно сама неустойка, а не обозначенная величина процентов (согласно пункту 42 ПП ВС №7).

Внимание! Если в ходе судебного процесса будет установлен факт несоответствия избранного участником спора метода защиты своих прав, суд может по своему усмотрению принять соответствующие меры, переквалифицировав предъявленное требование, направленное на истребование процентов согласно статье 395 ГК РФ, в иное требование – о выплате неустойки (однако если в рассматриваемом договоре имеется упоминание о ней).

Примером может служить дело № А50-15233/2016, в рамках которого 7 декабря 2016 г. было вынесено судебное постановление Семнадцатым арбитражным апелляционным судом.

Аналогичные правила распространяются и на случаи, если письменная договоренность сторон не имеет упоминаний о неустойке, однако начисление последней предусматривается нормой закона. К примеру, абз. 10 п. 2 ст. 37 Закона №35-ФЗ «Об электроэнергетике», утвержденного 26 марта 2003 г. и прочее.

Из указанного следует, что само по себе неверное определение стороной меры ответственности, которую должна понести виновная сторона в случае невыполнения ею принятых на себя обязательств, не может быть поводом отказа в удовлетворении иска (яркий пример тому дело № А75-13484/2016, по которому 8 декабря 2016 г. было вынесено решение Арбитражным судом ХМАО-Югры).

Запомните! Выплата процентов, обозначенных статьей 317.1 ГК РФ, расценивается с правовой точки зрения как вознаграждение второй стороне за использование взятых у нее финансов. Она не является одной из мер ответственности, которые обычно накладываются на нарушителя в случае невыполнения им обязательств в рамках договора.

Поэтому суды, рассматривая предъявленные к ответчику требования об оплате процентов должны определить, хочет ли истец истребовать оплату за пользование ответчиком его средствами или же настаивает на использовании в отношении него одной из мер ответственности, наступающей в случае нарушения условий, очерченных договором.

Это важно! Процедура начисления процентов с момента наступления факта просрочки в рамках статьи 395 ГК РФ не взаимосвязана с начислением процентов, предусмотренных статьей 317.1 Кодекса (в соответствии с пунктом 53 ПП ВС №7).

Будет ли жена отвечать по долгам мужа?

Как вернуть деньги за плохой ремонт, .

О неустойке по защите прав потребителей читайте по ссылке: https://potreb-prava.com/vozmeshhenie-vreda/materialnyj-ushherb/neustojka-po-zakonu-o-zashhite-prav-potrebitelej.html

Как рассчитать сумму неустойки правильно

Неустойка рассчитывается с учетом таких основных принципов:

- Процесс ее начисления продолжается вплоть до момента выполнения стороной взятых на себя обязательств. Согласно правилам, период расчета также включает в себя день, когда сторона выполнила возлагаемые на нее договором обязательства (это указано в пункте 65 ПП ВС №7). Именно поэтому следует учесть, что объем неустойки, который суд определил к выплате, не может быть окончательным. Сумма актуальна лишь к моменту вынесения судебным органом решения. Процесс начисления ее может продолжаться и при истребовании ее в рамках исполнительного производства вплоть до времени фактического выполнения должником договорных обязательств. Однако расчет может быть ограничен установленным максимальным размером или же отдельной резолюцией суда, уменьшающей неустойку;

- Если условиями заключенного соглашения или нормами закона установлен максимальный срок, на протяжении которого может вестись ее начисление, это может происходить до момента завершения такого периода;

- В случае не указания иного, при расторжении сторонами соглашения и соответствующем прекращении договорных обязательств, наступает момент завершения начисления суммы неустойки (согласно пункту 66 ПП ВС №7). Однако нужно учитывать, что если срок, в течение которого действует договор, подошел к концу, это не значит, что со стороны будут сняты все невыполненные договорные обязательства, включая и обязанность выплачивать уже начисленную неустойку;

- Когда договор определяет неустойку при невыполнении возложенных на сторону обязанностей, которые напрямую касаются последствий прекращения основного обязательства, все условия выплаты неустойки будут сохранены, даже если основное обязательство, возникшее по данному договору, будет прекращено (в соответствии с пунктом 67 ПП ВС №7).

Важный момент! В случае наличия договоренности сторон выполнять обязательства частями, начисление неустойки происходит не от суммы, предусмотренной договором, а лишь от цены определенных частей, по которым допустили просрочку (дело №305-ЭС16-7657, по которому 6 октября 2016 г. было вынесено определение ВС РФ).

Касательно штрафов, они должны начисляться в четко установленном размере или в виде процентов. Объем штрафа при этом определяется и на уровне действующего законодательства, и условиями оформленного между сторонами соглашения.

С учетом разновидности определенного соглашения, штраф высчитывается, исходя из следующих показателей:

- Общей цены, установленной на продукцию, выполненные работы или предоставленные услуги;

- Объема образовавшейся задолженности.

Расчет пени происходит по отдельной формуле.

Обычно она представлена в следующем виде:

Пеня – объем задолженности х (определенный в договоре процент взыскиваемой пени/100) х общее количество дней просрочки.

Большинство взыскиваемых сумм имеет привязку к установленной в государстве ставке рефинансирования (по Центробанку). Показатель можно уточнить при переходе на центральный портал банка.

Запомните! В случае неоднократных изменений показателя ставки Центробанка, расчеты нужно производить по каждому отрезку времени, в течение которого действовала одна ставка. Общее значение подводится путем сложения полученных результатов.

Часто встречаются условия, при которых установление суммы пени подразумевает проведение расчета, где фигурирует процентное соотношение с применением годовых.

Важно! В этом случае применяемая формула представлена так:

Общий объем долга х (установленная пеня в процентной величине / 360 дней / 100) х общее количество дней просрочки.

Если должник на протяжении всего периода в различные моменты предпринимал меры в целях частичной выплаты долга, то схема расчета используется отдельно в отношении разных фрагментов невыполненных обязательств.

Посмотрите видео. Пленум ВС РФ об ответственности за нарушение обязательств:

Период начисления неустойки по законодательству РФ

Важно! Начисление санкций происходит от начала периода просрочки исполнения стороной взятых на себя обязательств. Общее правило гласит, что начисление неустойки производится до момента полного исполнения нарушителем всех своих обязательств.

Обязанность оплатить неустойку может закончиться с момента истечения периода действия договоренности или же при расторжении соответствующего договора.

Первый случай подразумевает, что действие обязательства возместить неустойку продолжается до исполнения виновником главного договорного обязательства (согласно статье 425 ГК), вне зависимости от момента прекращения действия договора (дело №8171/13, постановление принято 12 ноября 2013 г. Президиумом ВАС РФ). Другие условия могут определяться на законодательном уровне или по соглашению двух сторон.

К примеру, стороны могут предусмотреть заблаговременно и зафиксировать в договоре условия, согласно которым их договорные обязательства будут полностью прекращены, как только истечет срок действия письменного соглашения. В этом случае срок расчета неустойки завершается датой окончания действия соглашения.

Вторая ситуация: в суде взимается сумма неустойки включительно до момента досрочного расторжения между сторонами договорных правоотношений.

К примеру, у арендатора есть обязанность возвратить взятое им у арендодателя имущество вне зависимости от прекращения арендного соглашения, у заемщика присутствует обязанность возвратить деньги, одолженные у кредитора и т. п.

Учтите! В этом случае возврат имущества владельцу подразумевает также и оплату за его использование, если же имущество возвращено с нарушением срока – виновником обязательно платится неустойка.

Согласно указанному ранее Постановлению №7, возможно прекращение обязательств по возврату начисленной неустойки путем отступных, новации или же прощения задолженности.

Уменьшение неустойки: основные правила

Внимание! Если общий предъявляемый объем неустойки явно не совпадает с уровнем нанесенных несоблюдением обязательств по договору последствий, по решению суда его могут уменьшить (согласно пункту 1 статьи 333 Кодекса).

В этом случае судами обозначается, что процедура оценки неустойки по ее несоответствию наступившим последствиям выполняется, исходя из убеждений суда, учитывая сложившиеся обстоятельства рассматриваемого дела, поскольку законодатель не предусмотрел для подобных действий конкретного списка критериев (дело №2-11784/2016, решение принято 17 октября 2016 г. Автозаводским районным судом г. Тольятти).

Доказывать наличие подобных существенных обстоятельств, являющихся поводом для понижения заявленного уровня неустойки, которые можно было оценить как реальные и обоснованные, должна сторона, подавшая соответствующее ходатайство (дело № А46-7479/2016, постановление принято 27 декабря 2016 г. Восьмым ААС).

При реализации подобного права, суды не обязаны придерживаться условий, определенных рассматриваемым договором, утверждающим уровень неустойки (минимальный или минимальный). Об этом свидетельствует пункт 70 ПП ВС №7.

В случае формирования неустойки из сумм пени и штрафа, судами расценивается соразмерность наступившим фактическим последствиям, исходя из их суммарной величины, что установлено пунктом 80 ПП ВС №7.

ЧИТАЙТЕ ТАКЖЕ: Неустойка по защите прав потребителей.

Основания для снижения неустойки за неисполнение обязательств

Вот список некоторых оснований, которые суд расценивает как существенные и достаточные для принятия решения о снижении уровня взыскиваемой неустойки:

- Если объем неустойки, взыскиваемый с ответчика, существенно превосходит сумму причиненного ущерба (яркий пример – решение принятое по делу № 2-1040/16, которое рассматривал 31 мая 2016 г. Октябрьский районный суд г. Барнаул);

- Если истец указал слишком существенный процент по неустойке;

- Несущественный период невыполнения возложенных на сторону обязательств (этот повод был применен в деле № 2-2940/2016, решение принималось 12 октября 2016 г. Копейским гор. судом в Челябинской области и т. п.

В качестве оснований снижения уровня заявленной неустойки не могут приниматься во внимание такие обстоятельства, указанные должником (что следует из абзаца 4 пункта 1 Постановления Пленума ВАС Российской Федерации №81, принятого 22 декабря 2011 г., далее по тексту ПП ВАС №81):

- о недостаточности средств у ответчика ввиду его тяжелого финансового состояния;

- о фактах нарушения обязательств, имеющихся у должника;

- о наличии у ответчика существенных финансовых (долговых) обязательств перед другими лицами;

- о фактах наложения ареста на принадлежащее ответчику имущество и другие ценности;

- о непредставлении лицу обещанной бюджетной помощи;

- о факте добровольного возврата имеющейся у ответчика задолженности перед истцом к моменту рассмотрения дела в суде;

- о фактах невыполнения ответчиком функций, имеющих социальное значение;

- о наличии у ответчика отдельной договоренности, обязывающей его выплачивать проценты за использование средств и прочее.

Это важно! Судами отмечается, что информация о не причинении кредитору ущерба (либо недоказанности нанесения такового) в результате нарушения второй стороной договорных обязательств, не может расцениваться как достаточный повод снизить заявленный объем неустойки (дело № А81-3174/2016, постановление принято 15 декабря 2016 г. Восьмым ААС).

Даже учитывая тот факт, что у кредитора нет отдельной обязанности предоставлять доказательства появления у него убытков вследствие нарушения условий выполнения обязательств другой стороной, у него есть возможность привести доказательства возникновения последствий для него при совершении в отношении него подобных нарушений (определено пунктом 74 ПП ВС №7).

ЧИТАЙТЕ ТАКЖЕ: Как написать жалобу в Роспотребнадзор?

Снижение суммы неустойки по инициативе суда

Суд может снизить заявленную сумму неустойки, предъявленную для оплаты субъекту хозяйствования, но только на основании составленного последним ходатайства (в соответствии с пунктом 71 ПП ВС №7). Направлять такое ходатайство можно в любой форме.

Эти же положения можно применить и в случае судебного разрешения споров, связанных с возможностью уменьшения объема неустойки, начисленной по неисполненным обязательствам в рамках договора займа, где обе стороны – обычные физлица (согласно вынесенному 15 января 2015 г. Определению КС №7-О и 6-О).

Запомните! Если необходимость снижения неустойки связана с рассмотрением дела по должнику, который не ведет деятельность, приносящую ему доход, суд вправе уменьшить ее сумму по своему решению, даже если ответчик не подаст подобного заявления, но только при условии возникновения несоответствия начисленной суммы неустойки и фактических последствий от невыполнения обязательств.

Из указанного выше видно, что и закон, и суды разделяют рассматриваемые споры по снижению объема заявленной неустойки на два типа:

- где участвуют субъекты, занимающиеся предпринимательской и иной деятельностью, подразумевающей получение дохода;

- где участвуют лица, не ведущие подобную деятельность и не имеющие цели получения прибыли.

Штраф и пени за нарушение условий договора: как сформулировать

Важно! Пунктом 63 ПП ВС №7 определено, что фиксация обязательства выплаты неустойки виновной стороной должна проводиться в письменной форме. Если подобное правило будет нарушено, соглашение сочтут юридически ничтожным.

Когда в нормах закона предусматривается неустойка за невыполнение контрагентом обязательств, то нет смысла устанавливать ее в условиях соглашения (статья 332 ГК).

Но если есть необходимость повысить ее объем или ввести ограничение ее максимальной величины, стороны вправе добавить соответствующие пункты в соглашение.

Условия взыскания неустойки могут предусматриваться отдельным дополнительно заключенным договором или содержаться в пунктах основного документа.

Формулируя подобное условие в тексте заключаемого соглашения, возможно использование такого варианта: «В случае просрочки (обозначить вид обязательства, а также сторону, в отношении которой возникли нарушения обязательств) имеет право требовать от (обозначить лицо, нарушившее договорное обязательство) выплатить неустойку в объеме (обозначить величину процента или твердую ее сумму) от общей суммы долга за каждый из дней допущенной просрочки».

Важный момент! Если формулировка о начисляемой неустойке будет расценена в качестве элемента ценообразования, то это может повлечь возникновение налоговых последствий, к примеру, на всю сумму подобного взыскания начислят НДС (это следует из письма №03-08-05/14440, направленного Минфином РФ 1 апреля 2014 г.).

Характерный пример подобной формулировки: «если будет допущена просрочка товара больше чем на 30 (тридцать) дней, изначальная стоимость товара будет увеличена на 10 %» и т. д.

То есть неустойка выступает мерой надлежащего выполнения сторонами принятых на себя договорных обязательств. Объем ее может определяться, исходя из положений закона или условий соглашения, достигнутого между сторонами.

Если объем неустойки определен законодательно, у сторон есть право по согласованию утвердить ее в большем размере, в случае отсутствия запретов на это в законодательных актах. Суд вправе вынести решение об уменьшении объема взыскиваемой неустойки, в соответствии с правилами, определенными статьей 333 ГК РФ.

Посмотрите видео. Неустойка по ДДУ с застройщика без занижения в суде по 214-ФЗ:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

8 (499) 322-73-27

Москва, Московская область

8 (812) 507-82-87

Санкт-Петербург, Ленинградская область

Договорная и законная неустойка

Порядок исчисления неустойки обычно сразу фиксируется в договоре, хотя нужно помнить, что за несоблюдение обязательств в конкретных сферах правоотношений специальными нормами права могут быть регламентированы и определенные размеры неустойки.

Примеры ситуаций, когда ее размер закреплен на законодательном уровне, следующие:

- Несоблюдение продавцом сроков исполнения требований потребителя (п. 1 ст. 23 закона РФ «О защите прав потребителей» от 07.02.1992 № 2300-I, далее — ЗоЗПП), передачи предоплаченного товара (п. 2 ст. 23 ЗоЗПП), исполнения работы (п. 5 ст. 28 ЗоЗПП), исполнения отдельных требований потребителя (п. 3 ст. 31 ЗоЗПП) и т. д. Более подробно этот вопрос раскрыт в другой нашей статье — Неустойка по закону о защите прав потребителей.

- Просрочка платежа по векселю (ст. 3 закона «О простом и переводном векселе» от 11.03.1997 № 48-ФЗ, подп. 4 п. 48 положения «О простом и переводном векселе», утв. постановлением ЦИК СССР от 07.08.1937 № 104/1341).

- Несоблюдение страховщиком срока возврата страховой премии страхователю (п. 4 ст. 16.1 закона «Об обязательном страховании …» от 25.04.2002 № 40-ФЗ).

- Несоблюдение определенных договором участия в долевом строительстве сроков осуществления платежей его участником (п. 6 ст. 5 закона «Об участии в долевом строительстве…» от 30.12.2004 № 214-ФЗ) и т. д.

Минимальные и максимальные размеры неустойки

ВАЖНО! Если размер неустойки регламентирован на законодательном уровне, то в силу п. 2 ст. 332 ГК РФ его нельзя снизить по заранее заключенному соглашению сторон, но может он быть повышен, если такое повышение не запрещено законодателем (п. 61 ППВС № 7).

Таким образом, закон позволяет сторонам в некоторых ситуациях установить неустойку в ином размере по сравнению с регламентированным законом. Однако в любом случае ее итоговый размер должен вписаться в установленные законом пределы.

С учетом этого рассмотрим для примера следующие основные ситуации:

- Размер неустойки строго регламентирован законом. Например, согласно п. 9 ст. 13 закона «Об энергосбережении…» от 23.11.2009 № 261-ФЗ неустойка за просрочку ответственной организацией исполнения обязательства по установке, замене, эксплуатации приборов учета составляет 1/300 ставки рефинансирования ЦБ РФ, актуальной на дату исполнения обязательства. При этом максимальная сумма неустойки ограничена стоимостью выполнения работ по договору.

- Минимальный размер законной неустойки может быть изменен договором. Например, минимальный размер неустойки за просрочку сроков исполнения работы согласно п. 5 ст. 28 ЗоЗПП составляет 3% от цены работ по договору, однако закон позволяет установить по соглашению сторон и более высокий ее размер. Верхний предел суммы неустойки, допустимый к взысканию, равен цене отдельного вида исполнения работы.

- Максимальный размер неустойки ограничен договором. Например, стороны условились о том, что ее максимальная сумма не может превышать 10% от суммы долга. В данной ситуации будет иметь значение только соотношение суммы задолженности и размера неустойки. Продолжительность же нарушения роли не играет (например, постановление ФАС Западно-Сибирского окр. от 28.10.2013 по делу № А75-7720/2012).

О взыскании неустойки и процентов за пользование чужими денежными средствами

П. 4 ст. 395 ГК РФ регламентировано, что если в соглашении сторон или нормах права не закреплено иное, то при наличии в договоре условия о неустойке проценты не взыскиваются.

Если законом или соглашением сторон регламентирована неустойка за несоблюдение денежного обязательства, то положения п. 1 ст. 395 ГК РФ неприменимы. В этой ситуации взыскивается предусмотренная неустойка, а не названные проценты (п. 42 ППВС № 7).

Суды, установив несоответствие выбранного стороной спора способа защиты права целям его восстановления, могут по своей инициативе переквалифицировать требование о взыскании процентов по ст. 395 ГК РФ в требование о взыскании неустойки (если условие о ней имеется в спорном договоре). Например, постановление 17-го ААС от 07.12.2016 по делу № А50-15233/2016.

Это же относится к ситуациям, когда неустойка не предусмотрена соглашением сторон, но регламентирована законом (например, абз. 10 п. 2 ст. 37 закона «Об электроэнергетике» от 26.03.2003 № 35-ФЗ и т. д.). Итак, факт неправильного определения меры ответственности за неисполнение договорных обязательств не является сам по себе основанием для отказа в иске (например, решение АС ХМАО-Югры от 08.12.2016 по делу № А75-13484/2016).

ВАЖНО! Уплата предусмотренных ст. 317.1 ГК РФ процентов — это вознаграждение за пользование предоставленными деньгами, а не мера ответственности за нарушение обязательств по договору.

В связи с этим при рассмотрении требования о взыскании процентов суду надлежит изначально выяснить, требует истец взыскания платы за пользование его деньгами или же применения меры ответственности за нарушение договора иной стороной. Начисление с начала просрочки процентов по ст. 395 ГК РФ не оказывает влияния на начисление процентов по ст. 317.1 ГК РФ (п. 53 ППВС № 7).

Расчет суммы неустойки

Основные принципы расчета неустойки таковы:

- Начисление суммы производится до наступления факта исполнения обязательства. При этом день, когда обязательство было исполнено, также включается в расчетный период (п. 65 ППВС № 7). В связи с этим следует учитывать, что сумма неустойки, указанная в решении суда, не является окончательной и актуальна только на момент вынесения судом такого решения. Ее дальнейшее начисление (при отсутствии максимального предела или решения суда о ее уменьшении до определенного размера) продолжается и на этапе исполнительного производства — до момента исполнения обязательства.

- Если законом или договором регламентирован предельный срок, в течение которого она может начисляться, или ее максимальная сумма, расчет производится до достижения названных пределов.

- Если не установлено иное, в случае расторжения договора при прекращении обязательства исчисление неустойки также завершается в этот момент (п. 66 ППВС № 7). Следует учесть, что истечение срока действия соглашения сторон не означает само по себе прекращение всех обязательств по нему, в т. ч. и по уплате неустойки.

- Если договором предусмотрена неустойка за невыполнение обязательств, относящихся к результатам завершения основного обязательства, то условие о неустойке сохраняет свою силу и после прекращения основного обязательства (п. 67 ППВС № 7).

ВАЖНО! Если стороны предусмотрели исполнение обязательств по частям, то в связи с этим неустойка должна исчисляться не от всей суммы договора, а только от стоимости тех частей, в отношении которых была допущена просрочка (см. определение ВС РФ от 06.10.2016 № 305-ЭС16-7657).

Основания для снижения неустойки

Основаниями для снижения размера неустойки могут быть, например, такие:

- значительное превышение суммы неустойки над суммой ущерба (например, решение Октябрьского райсуда г. Барнаула от 31.05.2016 по делу № 2-1040/16);

- чрезмерно большой процент неустойки;

- малая длительность неисполнения обязательства (см. решение Копейского горсуда Челябинской обл. от 12.10.2016 по делу № 2-2940/2016) и т. д.

Не могут сами по себе приниматься как основания для снижения неустойки следующие доводы должника (абз. 4 п. 1 постановления Пленума ВАС РФ от 22.12.2011 № 81, далее — ППВАС № 81):

- о его тяжелом финансовом положении:

- нарушении обязательств перед самим должником со стороны его контрагентов;

- существовании долговых обязательств перед иными лицами;

- наложении ареста на его имущество;

- неоказании финансовой поддержки со стороны бюджета;

- возращении суммы долга на дату рассмотрения спора;

- выполнении ответчиком социально значимых функций;

- существовании у ответчика обязательства по выплате процентов за пользование денежными средствами и т. д.

Суды отмечают, что довод об отсутствии у кредитора ущерба (или недоказанность его нанесения), вызванного нарушением другой стороной своего обязательства по договору, не может быть рассмотрен как основание для снижения неустойки (см. постановление 8-го ААС от 15.12.2016 по делу № А81-3174/2016).

Хотя кредитор и не обязан доказывать возникновение у него убытков в связи с ненадлежащим исполнением обязательства второй стороной, он обладает правом представить суду доказательства того, какие последствия влекут аналогичные нарушения обязательства для него (п. 74 ППВС № 7).

Снижение неустойки по инициативе суда — возможно ли это?

Снижение неустойки, уплата которой возложена на хозяйствующий субъект, возможна только при наличии соответствующего ходатайства такого хозсубъекта (п. 71 ППВС № 7). Форма ходатайства может быть любой.

В т. ч. названные положения применимы в ситуациях, когда разрешаются споры, касающиеся возможности снижения неустойки за неисполнение обязательств по договорам займа, сторонами по которым выступают граждане (см. определения КС от 15.01.2015 № 6-О и № 7-О).

Для сравнения: снижение неустойки, когда должником является лицо, не занимающееся приносящей доход деятельностью, суд правомочен осуществить в т. ч. и по собственной инициативе, т. е. даже в отсутствие ходатайства ответчика, если будет выявлена явная несоразмерность неустойки и возникших последствий нарушения договорных обязательств.

Как видно, в настоящий момент законодатель и правоприменитель разграничивают споры о снижении сумм неустойки с участием субъектов предпринимательской и иной приносящей доход деятельности и с участием лиц, такой деятельностью не занимающихся (ср. абз. 2 п. 1 ППВАС № 81 и п. 71 ППВС № 7).

Штраф и пени за нарушение условий договоров: как сформулировать

Соглашение о неустойке должно заключаться в письменном виде вне зависимости от того, в какой форме выражено основное обязательство. В противном случае такое соглашение будет признано ничтожным (п. 63 ППВС № 7).

Если за неисполнение обязательств предусмотрена законная неустойка (п. 2 ст. 332 ГК РФ), вводить аналогичное положение в договор нет необходимости, кроме случаев, когда стороны хотят увеличить размер или ограничить предельную сумму такой неустойки.

Соглашение о неустойке может быть оформлено как отдельный документ или включено в содержание основного договора.

В качестве варианта формулировки условия договора о неустойке можно использовать следующую конструкцию: «При просрочке (указать вид обязательства стороны, сторону, в отношении которой были нарушены обязательства) вправе потребовать от (указать сторону, нарушившую обязательство) уплатить неустойку в размере (указать процент или фиксированную сумму) от суммы задолженности за каждый день просрочки» и т. п.

ВАЖНО! Формулировки о размере неустойки, на основании которых указанная мера может быть истолкована как элемент ценообразования (например, «при просрочке поставки товара более чем на 30 дней первоначальная цена товара увеличивается на 5%» и т. п.), могут повлечь определенные налоговые последствия, например начисление НДС на суммы такого штрафа (см. письмо Минфина России от 01.04.2014 № 03-08-05/14440).

Таким образом, неустойка — это одна из мер обеспечения исполнения договорных обязательств. Размеры неустойки могут быть определены законом или договором. В ситуациях, когда размер неустойки установлен на законодательном уровне, стороны могут по соглашению увеличить ее размер, если это не запрещено законом. Сумма неустойки к взысканию может быть уменьшена судом по правилам ст. 333 ГК РФ.

Добавить комментарий