Плата за негативное воздействие

Содержание

- Общие моменты

- Что стоит учесть

- Порядок взимания и сроки

- Этапы расчета платы за негативное воздействие в 2019 году

- Оформление декларации

- Примеры подготовки

- Заполнение Расчета в «1С:Бухгалтерии 8»

- Кто должен платить?

- Кто является плательщиком сбора за НВОС

- Данные, на которых базируется расчет платы

- Форма отчетности и сроки ее сдачи

- Порядок платы за негативное воздействие

- Признание расходов на НВОС

Общие моменты

Плата за негативное воздействие устанавливается в соответствии со статьей 16 Федерального закона №7-ФЗ, принятого 10 января 2002 года. В качестве отчетного периода касательно платы за отрицательное воздействие на окружающую среду рассматривается календарный год, причем с 1 января 2019 года ежеквартальная оплата была отменена. Таким образом, отчетность должна подаваться до 10 марта того года, который идет за расчетным, в то время как сама выплата должна быть внесена до 1 марта.

Эти правила предусмотрены для тех предпринимателей, которые относятся к категории среднего и малого бизнеса, в то время как всем остальным категориям плательщикам нужно оплачивать вредную деятельность каждый квартал.

При этом стоит отметить тот факт, что 25% суммы, внесенной за пошлый год, нужно уплачивать в соответствии с определенными кодами бюджетной классификации, причем в процессе определения данной суммы учитываются те перечисления, которые были фактически переведены за четыре квартала прошлого года. За пропуск или неполное внесение авансовых платежей на компанию будут начисляться соответствующие административные взыскания.

Что стоит учесть

Для того, чтобы оплачивать вредное воздействие на окружающую среду в полном соответствии с нормами действующего законодательства, стоит учитывать несколько его ключевых особенностей.

На ком лежит обязанность

На сегодняшний день оплачивать сбор за негативное воздействие на окружающую среду нужно всем лицам, на которых лежит обязанность подачи соответствующей декларации в Росприроднадзор. При этом стоит отметить тот факт, что после начала категорирования различных объектов в соответствии с п.1 ст.4.2 №7ФЗ все частные предприниматели и юридические лица, ведущие свою деятельность на объектах IV, не должны будут вносить эти сборы.

Учет данных лиц будет осуществляться в процессе государственного учета объектов, оказывающих негативное воздействие, но на данный момент порядок такого учета пока не был утвержден и категорирование не осуществляется.

К четвертой категории в данном случае относятся такие объекты, которые:

- ведут деятельность по обеспечению электро-, газо- или пароснабжением при соответствии установленным критериям;

- используют специализированное оборудование для разработок, исследований или испытаний;

- имеют стационарное оборудование, являющееся источником загрязняющих веществ в объеме до 10 тонн в год (при отсутствии в составе указанных выбросов каких-либо элементов из первой или второй категории опасности), но при этом не осуществляющих выброс вредных веществ в сточные воды централизованных систем водоотведения, а также других конструкций и систем отведения и очистки.

Бланк декларации о плате за негативное воздействие на окружающую среду

Бланк декларации о плате за негативное воздействие на окружающую среду

Порядок взимания и сроки

В соответствии с действующим законодательством взыскание платы осуществляется за каждую тонну вредных веществ. Пункт 6 статьи 16.3 Закона №7-ФЗ говорит о том, что компании и частные предприниматели имеют право воспользоваться специализированными сокращающими коэффициентами, которые должны стимулировать коммерческих деятелей к введению современных технологий, позволяющих обеспечить эффективную защиту окружающей среды.

В то же время данное постановление предусматривает также и тот факт, что в некоторых объектах или территориальных образованиях, которые находятся под особой опекой, данная оплата будет взиматься с использованием повышающего коэффициента 2.

Сумма выплаты устанавливается в соответствии с результатами отчетного периода и может изменяться, но при этом внести ее нужно до 1 марта следующего года. Для компаний при этом предусматривается необходимость перечисления квартальных платежей, которые начисляются до 20 числа того месяца, который идет после текущего квартала.

Данный порядок не распространяется на те субъекты деятельности, которые относятся к категории среднего или малого бизнеса.

Образец заполнения декларации о плате за негативное воздействие на окружающую среду

Образец заполнения декларации о плате за негативное воздействие на окружающую среду

Этапы расчета платы за негативное воздействие в 2019 году

Порядок, а также условия оплаты сбора за негативное воздействие на окружающую среду устанавливаются в соответствии с порядком, прописанным в Законе №7-ФЗ, принятым 10 января 2002 года. При этом стоит отметить тот факт, что рассчитывать и перечислять этот налог нужно вне зависимости от того, на каких правах используется указанный источник загрязнения окружающей среды.

Расчет платы за негативное воздействие осуществляется в соответствии со следующей формулой:

ПБ * С * К

Символы имеют следующее значение:

| ПБ | Платежная база по определенному загрязняющему веществу, которое входит в перечень, указанный в действующем законодательстве, и соответствует определенному классу опасности. |

| С | Ставка, установленная для конкретного загрязняющего вещества. |

| К | Коэффициент, который применяется по отношению к указанному загрязняющему веществу. |

Данная плата должна рассчитываться по отношению к каждому отдельному загрязняющему веществу, которое исходит от используемых стационарных источников, после чего все виды выплат суммируются между собой, и на основании этой суммы уже рассчитывается целостный сбор.

Участники пилотного проекта ФСС присоединяются к эксперименту поэтапно. Практически каждый год – новые регионы переходят на выплату пособий напрямую из фонда.

Участники пилотного проекта ФСС присоединяются к эксперименту поэтапно. Практически каждый год – новые регионы переходят на выплату пособий напрямую из фонда.

Таблицу КБК налогов в 2019 году, можно посмотреть .

Оформление декларации

Лица, на которых лежит обязанность по выплате данного сбора и подаче соответствующей декларации, должны включать в отчетность только ту информацию, по которой у них есть соответствующая обязанность. Все числовые показатели, за исключением КПП и ИНН, нужно записывать посредством заполнения имеющихся ячеек, начиная с минимального разряда числа, причем в пустых ячейках запрещается указывать нули или же какие-либо другие символы.

Сумма выплаты должна указываться исключительно в рублях, причем указывать нужно ее вместе с копейками. Округление осуществляется в соответствии с тем порядком, который установлен действующим законодательством, а по каждому отдельному субъекту должна подаваться отдельная декларация.

Каждая страница составленной декларации, которая оформляется на бумажных носителях, после указания фразы о достоверности и полноценности указанной информации, должна в обязательном порядке подписываться лицом, ответственным за правильность ее оформления, а помимо этого, на документе также обязательно должна указываться и дата его составления.

Примеры подготовки

Не стоит считать, что выплата рассчитывается в соответствии с какой-то универсальной формулой или коэффициентом, так как на самом деле это достаточно сложная процедура, которая предусматривает необходимость использования определенной базы для каждого отдельного случая.

На сегодняшний день все они распределяются на три основные категории:

| Минимальная по величине сумма – нормативная выплата | Данная категория включает в себя объемы, размер которых не превышает принятые законами лимиты. |

| Лимитная | Данная категория включает в себя все выплаты, объем которых превышает нормативные, но при этом остается в пределах установленного лимита. |

| Максимальные суммы – сверхлимитные | К этой категории относятся любые перечисления, превышающие общий объем принятых границ. |

В каждом отдельном случае расчет платы осуществляется с учетом того, что сумма сбора непосредственно зависит от того, к какой категории она относится. Таким образом, в ситуации с нормативной выплатой она устанавливается путем умножения используемой ставки на рассчитанную величину, которая была получена по тому или иному типу загрязнений.

В то же время, если выплата за негативное воздействие будет рассчитываться с использованием лимитной выплаты, то в таком случае установленная ставка уже будет умножаться на разницу, которая образуется между лимитной и максимально допустимой нормой загрязнения.

Сверхлимитные загрязнения оплачиваются другим образом. Расчет в таких ситуациях осуществляется с использованием специализированной ставки, умноженной на величину превышения установленных лимитов. Но при этом сумма, которая была получена таким образом, не представляет собой точную сумму выплаты, так как впоследствии ее нужно также умножить на пятикратный коэффициент.

Значение ставки рефинансирования с 2019 года приравнено к значению ключевой ставки Банка России на соответствующую дату.

Значение ставки рефинансирования с 2019 года приравнено к значению ключевой ставки Банка России на соответствующую дату.

Производственный календарь на 2019 год с выходными вы можете увидеть .

КБК для оплаты ИП патента в 2019 году специалисты предоставили .

>Расчет платы за негативное воздействие на окружающую среду. Заполнение и отправка через 1С-Отчетность

Заполнение Расчета в «1С:Бухгалтерии 8»

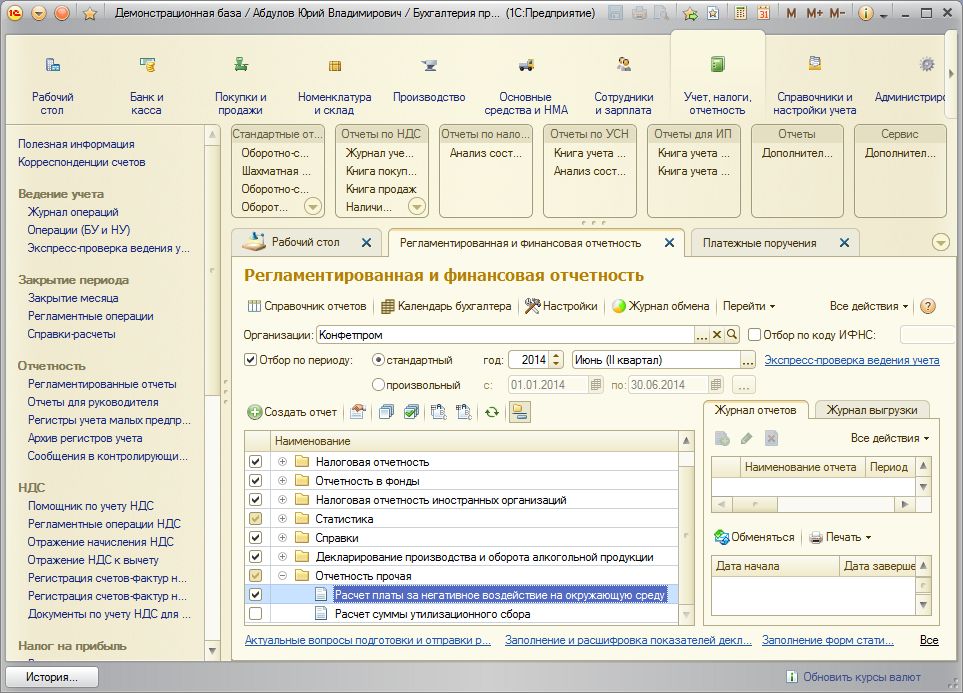

Для составления Расчета, утв. Приказом №204, в «1С:Бухгалтерии 8» ред. 3.0 необходимо из раздела Учет, налоги, Отчетность перейти в форму регламентированной и финансовой отчетности по одноименной гиперссылке на панели навигации. В форме указать организацию и период, за который составляется Расчет, а в дереве отчетных форм в группе Отчетность прочая выбрать отчет с названием Расчет платы за негативное воздействие на окружающую среду (рис.1).

Рис. 1. Форма Расчета платы за негативное воздействие на окружающую среду в составе регламентированной отчетности

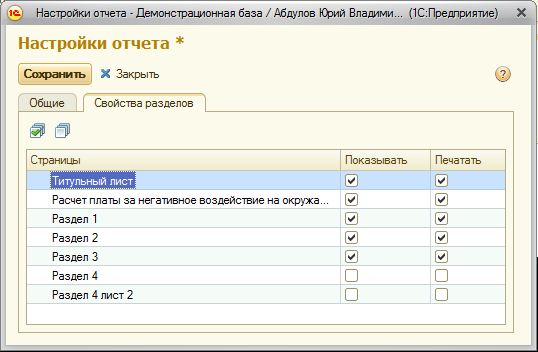

По умолчанию в Расчет включаются все разделы. Плательщик заполняет и включает в свой Расчет только те разделы, которые ему необходимы, для этого нужно открыть форму настройки отчета кнопкой Настройка и на закладке Свойства разделов снять флаги в столбцах Показывать и/или Печатать для тех разделов, которые заполнять и представлять не требуется (рис. 2).

Рис. 2. Настройка разделов отчета

При заполнении Расчета следует соблюдать следующую последовательность подготовки листов (при условии их включения в состав Расчета):

- Титульный лист;

- Разделы 1-4 в любой последовательности;

- Расчет суммы платежа, подлежащей уплате в бюджет.

Обращаем ваше внимание, что в соответствии с письмом Росприроднадзора от 27.12.2013 № ВК-06-01-36/19748 при заполнении Расчетов платы за негативное воздействие на окружающую среду начиная с 01.01.2014 до утверждения новой формы Расчета платы за негативное воздействие на окружающую среду в поле «код ОКАТО» рекомендуется указывать код ОКТМО.

Раздел 1 «Выбросы вредных веществ в атмосферный воздух стационарными объектами» заполняется плательщиком, осуществляющим выбросы вредных веществ в атмосферный воздух от стационарных объектов, для каждой производственной территории или по хозяйствующему субъекту в целом в зависимости от выданного разрешения.

Реквизит «код ОКАТО» (ОКТМО) является вспомогательным и введен для целей корректного автоматического заполнения Расчета суммы платежа. Реквизит необходимо заполнить тем же значением, которое указывается в разделе «Расчет суммы платежа, подлежащей уплате в бюджет». На печать этот реквизит не выводится.

В столбце 2 путем выбора из списка указывается наименование загрязняющего вещества. При этом автоматически будут заполнены нормативы предельно допустимых и временно согласованных выбросов:

- в столбце 10 — «Норматив платы ПДВ»;

- в столбце 11 — «Норматив платы ВСВ».

В соответствии с Постановлением №344 выбираются из списка и указываются коэффициенты:

- в столбце 13 — коэффициент экологической значимости;

- в столбце 14 — дополнительный коэффициент 2 для особо охраняемых природных территорий, в том числе лечебно-оздоровительных местностей и курортов, а также для районов Крайнего Севера и приравненных к ним местностей, Байкальской природной территории и зон экологического бедствия (для остальных территорий в столбце 14 указывается коэффициент 1);

- в столбце 15 указывается дополнительный коэффициент 1,2 при выбросе загрязняющих веществ в атмосферный воздух городов.

В соответствии с Законом №349-ФЗ от 02.12.2013 в столбце 16 выбирается из списка и указывается коэффициент, учитывающий инфляцию.

Для ввода информации о других загрязняющих веществах по указанному разрешению на выброс нужно добавить необходимо количество строк, используя кнопку Добавить строку, расположенную в нижней части формы.

На каждом экземпляре раздела 1 указывается информация о выбросах в соответствии с одним разрешением на выброс. Для ввода сведений по еще одному разрешению необходимо использовать кнопку Добавить страницу, расположенную в нижней части формы.

Раздел 2 «Выбросы вредных веществ в атмосферный воздух передвижными объектами» заполняется плательщиком, осуществляющим выбросы вредных веществ в атмосферный воздух от передвижных объектов загрязнения, по каждому муниципальному образованию, на территории которого указанные объекты зарегистрированы.

В столбце 3 указывается вид топлива, облагаемый платой за негативное воздействие на окружающую среду при выбросе в атмосферный воздух. Вид топлива можно выбрать из списка, при этом автоматически будут заполнены столбцы 4 «Единица измерения» и 5 «Норматив платы».

Так как нормативы платы по видам топлива (за исключением сжатого природного газа) установлены за тонну, а приобретается топливо, как правило, в объемных показателях (в литрах, метрах кубических), то для расчета платы за негативное воздействие нужно перевести количество израсходованного топлива из литров в тонны. Для этого объем умножают на плотность топлива. Данные о плотности могут указываться в первичных документах.

При невозможности получить информацию о плотности у продавца для пересчета можно использовать средние значения плотности, приведенные в Письме ФНС России от 24.03.2005 № 03-3-09/0412/23@.

В соответствии с Постановлением №344 в столбце 6 выбирается из списка и указывается коэффициент экологической значимости.

Для ввода информации о других загрязняющих веществах по указанному коду ОКТМО нужно добавить необходимо количество строк, используя кнопку Добавить строку, расположенную в нижней части формы.

На каждом экземпляре раздела 2 указывается информация о выбросах по одному коду ОКТМО. Для ввода сведений по еще одному коду ОКТМО, необходимо использовать кнопку Добавить страницу, расположенную в нижней части формы.

Раздел 3 «Сбросы вредных веществ в водные объекты» заполняется плательщиком, имеющим выпуски загрязняющих веществ в водные объекты, по каждому выпуску или территории (при неорганизованном сбросе на водосборные территории) отдельно в зависимости от выданного разрешения.

Реквизит «код ОКАТО» (ОКТМО) является вспомогательным и введен для целей корректного автоматического заполнения Расчета суммы платежа. Реквизит необходимо заполнить тем же значением, которое указывается в разделе «Расчет суммы платежа, подлежащей уплате в бюджет». На печать этот реквизит не выводится.

В столбце 2 путем выбора из списка указывается наименование загрязняющего вещества, облагаемого платой за негативное воздействие на окружающую среду при сбросе в водные объекты. При этом автоматически будут заполнены нормативы предельно допустимых и временно согласованных сбросов:

- в столбце 9 — «Норматив платы ПДС»;

- в столбце 10 — «Норматив платы ВСС».

В соответствии с Постановлением №344 выбираются из списка и указываются коэффициенты:

- в столбце 12 — коэффициент экологической значимости;

- в столбце 13 — дополнительный коэффициент 2 для особо охраняемых природных территорий, в том числе лечебно-оздоровительных местностей и курортов, а также для районов Крайнего Севера и приравненных к ним местностей, Байкальской природной территории и зон экологического бедствия (для остальных территорий в столбце 13 указывается коэффициент 1).

В столбце 14 указывается понижающий коэффициент, если водопользователи забирают и сбрасывают воду в один и тот же водный объект. Коэффициент определяется как величина, обратная сумме допустимого увеличения содержания взвешенных веществ при сбросе сточных вод к фону водоема и фоновой концентрации взвешенных веществ в воде водного объекта, принятой при установлении нормативов предельно допустимых сбросов загрязняющих веществ.

В соответствии с Законом №349-ФЗ от 02.12.2013 в столбце 15 выбирается из списка и указывается коэффициент, учитывающий инфляцию.

Для ввода информации о других загрязняющих веществах по указанному разрешению на сброс нужно добавить необходимо количество строк, используя кнопку Добавить строку, расположенную в нижней части формы.

На каждом экземпляре раздела 3 указывается информация о сбросах в соответствии с одним разрешением на сброс. Для ввода сведений по еще одному разрешению необходимо использовать кнопку Добавить страницу, расположенную в нижней части формы.

Раздел 4 «Размещение отходов производства и потребления» заполняется плательщиком, осуществляющим размещение отходов, по каждому месту размещения отходов.

Реквизит «код ОКАТО» (ОКТМО) является вспомогательным и введен для целей корректного автоматического заполнения Расчета суммы платежа. Реквизит необходимо заполнить тем же значением, которое указывается в разделе «Расчет суммы платежа, подлежащей уплате в бюджет». На печать этот реквизит не выводится.

В столбце 2 путем выбора из списка указывается наименование отхода. При этом автоматически заполнится столбец 3 «Код по ФККО» и столбец 4 «Единица измерения».

В соответствии с Постановлением №344 выбираются из списка и указываются коэффициенты:

в столбце 5 — класс опасности отхода для окружающей среды (при этом автоматически будет заполнен столбец 19 «Норматив платы в пределах установленного лимита»);

- в столбце 21 — коэффициент экологической значимости;

- в столбце 22 — дополнительный коэффициент 2 для особо охраняемых природных территорий, в том числе лечебно-оздоровительных местностей и курортов, а также для районов Крайнего Севера и приравненных к ним местностей, Байкальской природной территории и зон экологического бедствия (для остальных территорий в столбце 22 указывается коэффициент 1);

- в столбце 24 – коэффициент места расположения объекта размещения отходов. (Коэффициент 0,3 указывается при размещении отходов на специализированных полигонах и промышленных площадках, оборудованных в соответствии с установленными требованиями и расположенных в пределах промышленной зоны источника негативного воздействия; коэффициент 0 — при размещении отходов, подлежащих временному накоплению, при условии, что такие отходы фактически использованы или утилизированы в течение трех лет с момента размещения в собственном производстве либо переданы для использования в течение этого срока. Чтобы применить этот коэффициент, необходимо представить первичные документы, подтверждающие использование или утилизацию отходов. Во всех других случаях указывается коэффициент 1).

В соответствии с Законом №349-ФЗ от 02.12.2013 в столбце 23 выбирается из списка и указывается коэффициент, учитывающий инфляцию.

Для ввода информации о других отходах по указанному объекту размещения отходов нужно добавить необходимо количество строк, используя кнопку Добавить строку, расположенную в нижней части формы.

На каждом экземпляре раздела 4 указывается информация только об одном объекте размещения отходов. Для ввода сведений по еще одному объекту необходимо использовать кнопку Добавить страницу, расположенную в нижней части формы.

Раздел «Расчет суммы платежа, подлежащей уплате в бюджет» включает в себя показатели сумм платы за негативное воздействие на окружающую среду, подлежащих уплате в бюджет по всем производственным территориям, объектам размещения отходов и передвижным объектам негативного воздействия, расположенным на территории муниципального образования. Данный раздел заполняется отдельно по каждому коду ОКТМО.

Для заполнения Расчета по данным разделов 1-4 следует нажать кнопку Собрать данные, расположенной в нижней части формы.

По строке 010 указывается КБК платы в соответствии с законодательством Российской Федерации о бюджетной классификации.

Строка 020 «Код по ОКАТО» (ОКТМО) будет заполнена по данным Разделов 1-4. При необходимости, в Расчет будет вставлено нужное количество дополнительных листов.

Строки 031-039 будут заполнены по данным Разделов 1-4.

После автоматического заполнения Расчета, следует вручную указать значения в строках 040, 050, 060.

В помощь при составлении Расчета платы за негативное воздействие на окружающую среду рекомендуем книгу «Практический годовой отчет за 2013 год» под редакцией профессора С.А. Харитонова, которая представляет собой подробное пособие по составлению годовой бухгалтерской отчетности, а также отчетности по налогам и взносам.

В книге «Практический годовой отчет за 2013 год» под ред. проф. С.А. Харитонова вопросам заполнения Расчета платы за негативное воздействие на окружающую среду посвящена глава 12, в которой приведена не только нормативная база, но и пошаговая инструкция по заполнению каждого раздела Расчета в программах «1С» на конкретных примерах.

Книга выпущена издательством «1С-Паблишинг» (ISBN 978-5-9677-2037-6, 800 стр.). Приобрести книгу (артикул 4601546108609) можно у партнеров «1С», в книжных и интернет-магазинах, а также в магазинах «1С Интерес» (www.1c-interes.ru).

Кто должен платить?

Платежи за негативное воздействие на окружающую среду (НВОС) обязаны вносить все юридические лица и предприниматели I — III категории, деятельность которых оказывает негативное воздействие на окружающую среду: осуществляет выбросы загрязняющих веществ в воздух, сбросы загрязняющих веществ в стоки или размещает опасные отходы.

При этом существуют некоторые тонкости:

Платить нужно только за стационарные объекты. Плата за вред, наносимый передвижными объектами не взимается (письмо Минприроды от 23.07.2015 № 02-12-44/17039). Например, плательщики, у которых есть на балансе транспортные средства, плательщиками платы не являются. Декларацию в этом случае сдавать не нужно.

От платежей за воздействие на среду также освобождены компании, которые эксплуатируют объекты IV категории негативного воздействия. Такие объекты должны соответствовать критериям:

- выбросы в атмосферу не более 10 тонн в год;

- нет радиоактивных веществ;

- не сбрасывают отходы в сточные воды центрального водоотведения.

При аренде имущества, очевидно, вред окружающей среде наносит деятельность именно арендатора, но не арендодателя (платить за НВОС и подавать декларацию вменяется в обязанность арендатору).

При размещении отходов, за исключением твердых коммунальных отходов, лицами, обязанными вносить плату, являются юридические лица и индивидуальные предприниматели, при осуществлении которыми хозяйственной и (или) иной деятельности образовались отходы. При размещении твердых коммунальных отходов лицами, обязанными вносить плату, являются региональные операторы по обращению с твердыми коммунальными отходами, операторы по обращению с твердыми коммунальными отходами, осуществляющие деятельность по их размещению.

>Когда платить?

Срок уплаты сбора — не позднее 1 марта года, следующего за отчетным периодом.

Кто является плательщиком сбора за НВОС

Плательщиками сбора за негативное воздействие на окружающую среду (НВОС) являются организации и индивидуальные предприниматели, которые выбрасывают загрязняющие вещества в воздух через стационарные источники, в водные объекты или занимаются хранением и захоронением (размещением) отходов (п. 1 ст. 16, п. 1 ст. 16.1 закона «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ).

В постановлении Правительства РФ от 28.09.2015 № 1029 есть полный перечень видов деятельности и других критериев отнесения объектов к I–IV категориям воздействия на окружающую среду, при которых организация должна платить за НВОС. В частности, к ним относятся добывающие, металлургические, химические, пищевые производства, некоторые сельскохозяйственные компании, полигоны твердых бытовых отходов.

ВАЖНО! Обязанность по внесению платы не зависит от налогового режима, применяемого организаций или ИП, которые являются плательщиками сбора за негативное воздействие, а также от того, на собственных или арендованных объектах осуществляется деятельность, которая приводит к негативному воздействию на окружающую среду.

Плательщики сбора должны подать заявку в Росприроднадзор по каждому загрязняющему объекту и получить свидетельство о постановке на учет с указанием загрязняющей категории от I до IV.

ВАЖНО! Если в процессе деятельности только образуются отходы производства и потребления и нет других негативных воздействий, то заявка на постановку на учет по НВОС не подается (письма Росприроднадзора от 21.02.2017 № АС-06-02-36/3591, от 31.10.2016 № АС-09-00-36/22354). Поскольку при осуществлении торговой деятельности и оказании услуг, функционировании офисов, школ, детских садов, административных зданий, поликлиник, больниц и т. п., как правило, образуются только отходы производства и потребления, можно сделать вывод, что вставать на учет у них в качестве плательщика НВОС нет необходимости.

Плату за негативное воздействие на окружающую среду не надо путать с экологическим сбором. Это разные платежи. Прочитать об отличиях можно .

Скачать бланк отчета по экологическому контролю, действующий с 14.09.2018, можно .

ВАЖНО! Если предпринимательская деятельность ведется только на объектах IV категории, то плату за негативное воздействие вносить не надо (п. 1 ст. 16.1 закона № 7-ФЗ).

К IV категории относятся объекты, на которых:

- отсутствуют выбросы радиоактивных веществ;

- отсутствуют сбросы загрязняющих веществ, образующихся при использовании воды для промышленных нужд, в канализацию и окружающую среду, поверхностные и подземные водные объекты, а также на земную поверхность;

- есть сбросы загрязняющих веществ, образующихся в результате использования воды для бытовых нужд;

- есть стационарные источники выбросов загрязняющих веществ, при этом их количество — не более 10 тонн в год;

- имеются только нестационарные источники выбросов загрязняющих веществ.

Так, использование в предпринимательской деятельности автотранспорта не приводит к необходимости платить за негативное воздействие, поскольку плата вносится только за стационарные объекты, к которым он (автотранспорт) не относится (п. 1 ст. 16 закона № 7-ФЗ).

Данные, на которых базируется расчет платы

Расчет платы за негативное воздействие на окружающую среду (или платы за ее загрязнение) зависит от многих факторов:

- характера источника загрязнения;

- вида загрязняющего вещества (или класса его опасности);

- объемов фактических выбросов;

- факта отсутствия средств измерения объема выбросов;

- наличия превышения над установленными нормативами загрязнения;

- факта нахождения загрязняемого объекта или территории под особой охраной;

- имевших место расходов на мероприятия по снижению негативного воздействия.

По первым 2 показателям определяется величина используемой в расчете ставки. Умножением ее на объем фактических выбросов (если он не выходит за предельно допустимый) определяется сумма платы за загрязнение. К величине ставки применяются коэффициенты:

- повышающие, если речь идет об отсутствии средств измерения объемов выбросов, превышении допустимых нормативов загрязнения или нахождении объекта (территории) под особой охраной;

- понижающие, зависящие от класса опасности размещаемых отходов, способа их возникновения и размещения.

Максимальный повышающий коэффициент (120) может возникнуть в ситуации отсутствия средств для измерения объемов. Превышение нормативов приводит к применению коэффициентов, равных 5 (если превышение происходит в период осуществления планового снижения сбросов) или 25. Для объекта (территории), находящегося под особой охраной, действует коэффициент 2.

Конкретный размер понижающего коэффициента может определяться совокупностью влияющих на него факторов и находиться в пределах от 0 до 0,67.

Наличие расходов на мероприятия по снижению негативного воздействия позволяет снизить величину начисленной платы.

Также на размер сумм, подлежащих оплате по итогам года, влияет факт перечисления в течение года авансов по платежам за загрязнение.

Форма отчетности и сроки ее сдачи

Вся процедура расчета платы за загрязнение отражается в декларации, оформляемой 1 раз за год, по его завершении. За 2018 год этот отчет составляется по форме, утвержденной приказом Минприроды России от 09.01.2017 № 3 (приложение № 2) и использовавшейся для отчетности за 2017 год.

Бланк декларации доступен для просмотра и скачивания в материале «Готова декларация по негативному воздействию на ОС».

Декларация состоит:

- из титульного листа, отражающего сведения об отчитывающемся лице;

- раздела, в котором итоговые расчетные величины платежей, сформированные по разделам, сводятся в единую сумму, которая последовательно корректируется до значений, подлежащих оплате или возврату плательщику, за счет учета в ней расходов на мероприятия по снижению негативного воздействия и на уплаченные авансы;

- трех разделов, выделяемых по основным видам источников загрязнения, в которых, собственно, и осуществляется сам расчет платежей по каждому из источников.

Таблицы разделов, предназначенных для расчета, предусматривают отражение в них всех необходимых для вычисления суммы платы данных:

- допустимого и фактического объемов с выделением сумм превышения;

- ставки;

- применяемых коэффициентов;

- составных частей расчетной суммы платы и ее итоговой величины.

Каждый из разделов, выделяемых в зависимости от вида источника загрязнения, заполняется только в случае наличия у отчитывающегося лица данных для этого.

Правила, которых следует придерживаться при внесении сведений в декларацию, детально изложены в тексте приказа Минприроды России от 09.01.2017 № 3, в примечаниях к форме утвержденного им бланка. В них же можно найти значения необходимых коэффициентов и способы проверки правильности внесения данных для каждого из разделов. Кроме того, процедура расчета для каждого вида загрязняющего объекта подробно описана в постановлении Правительства РФ от 03.03.2017 № 255.

Срок сдачи декларации установлен п. 5 ст. 16.4 закона «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ. Крайняя его дата определена как 10 марта года, наступающего после отчетного. В 2019 году этот день приходится на выходной (воскресенье). Однако возможности переноса срока закон № 7-ФЗ не устанавливает. Поэтому сдать декларацию за 2018 год придется не позднее 07.03.2019 (08.03.2019 (пятница) — нерабочий праздничный день).

Ошибки, допущенные в сданной декларации и выявленные самим плательщиком, могут быть исправлены им путем подачи откорректированного отчета. Но сделать это без последствий можно только до истечения срока, установленного для сдачи исходной декларации. Поэтому не следует откладывать представление отчетности на последние дни.

О проблемах, существующих в отношении возможности возврата излишне уплаченных платежей за загрязнение, читайте в материале «Переплата ”за грязь” — сложности возврата».

Порядок платы за негативное воздействие

По итогам расчетов, приведенных в разделе декларации, отражающем корректировку расчетных величин платы, осуществляется оплата суммы по итогам года. То есть ее величина определяется как общая сумма платы за год за вычетом расходов на мероприятия по снижению негативного воздействия и на уплаченные авансы. Сделать такую оплату надо до 1 марта года, наступающего после отчетного (п. 3 ст. 16.4 закона от 10.01.2002 № 7-ФЗ).

Исходя из общей суммы произведенной в 2018 году оплаты за негативное воздействие (с учетом внесенных в нем авансов), определятся величины авансовых платежей, которые нужно будет сделать в 2019 году. Сумма каждого из них будет равна ¼ части от общей величины платы за негативное воздействие, фактически внесенной за 2018 год.

О том, как может измениться расчет авансов по таким платежам, читайте в материале «Порядок расчета авансов по плате за негативное воздействие на окружающую среду могут изменить».

Уплачивают авансовые платежи 3 раза в год, по завершении каждого из первых трех кварталов года, не позднее 20-го числа месяца, наступающего после очередного квартала.

ВАЖНО! Субъекты малого предпринимательства авансовые платежи не платят (п. 3 ст. 16.4 закона № 7-ФЗ).

Плата за негативное воздействие окружающей среды осуществляется по следующим КБК:

|

Название платежа |

КБК в 2018-2019 годах |

|

Плата за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами, за исключением образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа |

048 1 12 01010 01 6000 120 |

|

Плата за сбросы загрязняющих веществ в водные объекты |

048 1 12 01030 01 6000 120 |

|

Плата за размещение отходов производства |

048 1 12 01041 01 6000 120 |

|

Плата за размещение твердых коммунальных отходов |

048 1 12 01042 01 6000 120 |

|

Плата за выбросы загрязняющих веществ, образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа |

048 1 12 01070 01 6000 120 |

За нарушение сроков оплаты за негативное воздействие предусмотрен административный штраф. Для организаций он варьируется в размерах от 50 000 до 100 000 руб., а для должностных лиц — от 3 000 до 6 000 руб. (ст. 8.41 КоАП РФ).

Признание расходов на НВОС

В бухучете

Плата за НВОС, согласно п. 5 ПБУ 10/99 «Расходы организации», включается в состав издержек по обычным видам деятельности и отображается по дебету счетов учета расходов (20, 23, 25, 26, 44).

Плата за НВОС не является налоговым платежом, поэтому для отражения в учете счет 68 «Расчеты с бюджетом» не используется. Возникновение и погашение обязательств по «негативному воздействию» фиксируется по счету 76 «Расчеты с прочими дебиторами и кредиторами».

В налоговом учете

Плата за НВОС в пределах нормативов относится к материальным расходам (подп. 7 п.1 ст. 254 НК РФ).

Платежи за негативное воздействие на окружающую среду сверх этих размеров в расходах не учитываются (п. 4 ст. 270 НК РФ).

В письме от 07.06.2018 № 03-03-06/1/39148 Минфин РФ отмечает, что Налоговым кодексом не установлен срок для признания материальных расходов в виде платы за НВОС. Предприятиям и ИП, находящимся на общей системе налогообложения, чиновники рекомендуют признавать расходы в виде платы за НВОС на последнее число налогового периода, за который она производится. Квартальные платежи чиновники также рекомендуют признавать в расходах на последнее число отчетного периода, за который они вносятся (письма Минфина РФ от 15.08.2016 № 03-03-06/1/47690, от 08.08.2016 № 03-03-06/1/46432).

Для организаций и ИП на упрощенной системе налогообложения с объектом «доходы минус расходы» плата за НВОС (в пределах нормативов) может быть учтена в составе материальных доходов (подп. 5 п. 1 ст. 346.16 НК РФ). Расходы в виде платы за НВОС признаются в момент списания с расчетного счета (подп. 1 п. 2 ст. 346.17 НК РФ).

Добавить комментарий