Патент на ИП

Содержание

- Какие действия нужны для открытия ИП?

- Перечень документов для оформления ИП

- Какие документы выдает налоговая?

- Сколько нужно денег для открытия ИП?

- 1. Выбрать правильную систему налогообложения

- 3. Знать и платить за себя страховые взносы

- 4. Подать уведомление о начале деятельности

- 5. Открыть расчётный счёт

- 6. Пройти регистрацию в качестве страхователя

- 7. Получить лицензию, если ваш вид деятельности относится к лицензионным

- Как проверяют деятельность ИП на ПСН

- Что проверяют налоговые органы у ИП на ПСН

- Понятие и виды проверок, проводимых ФНС

- Особенности камеральной проверки

- Что нужно знать о выездной проверке

- Как бизнесмену сократить риск проверки

- Сколько стоит патент

- Пример расчёта

- Патент для ИП 2019, всё о патентной системе налогообложения, получаем патент самостоятельно, пошаговая инструкция, образец заявления, калькулятор расчета стоимости патента ИП

- Заявление на патент 2019

- Что такое патент для ИП?

- Какие преимущества патента для ИП?

- Какие виды деятельности попадают под действие патента для ИП?

- От каких налогов освобождает патент для ИП?

- Какие требования к получению патента для ИП?

- Каков срок действия патента для ИП?

- Каков налоговый период патента для ИП?

- Как рассчитать стоимость патента для ИП?

- Калькулятор расчета стоимости патента ИП

- Как получить патент для ИП?

- Как оплатить патент для ИП?

- Как продлить патент для ИП?

- Когда право на применение патента ИП утрачено?

- Пошаговая инструкция по получению патента для ИП

- Патент ИП — все о патентной системе налогообложения

- Интересные статьи:

Какие действия нужны для открытия ИП?

Определиться с видом деятельности — первый шаг

Зарегистрироваться как индивидуальный предприниматель не составит никакого труда. Однако, первостепенно надо выполнить некоторые действия, они помогут вам закончить процесс оформления без дополнительных проблем.

А все потому, что перед подачей пакета документов, нужно установить некоторые основополагающие моменты. Нужно определиться с видом деятельности:

- ОКВЭД или Общероссийский классификатор видов экономической деятельности, в нем прописаны всевозможные виды деятельности, которым присвоен идентификационный номер. Тем самым, будущий предприниматель должен определиться со сферой деятельности, и установить код по ОКВЭД.

- У предпринимателя есть возможность выбрать несколько кодов, но тот что будет основным надо указать первым. Разрешается так же выбрать дополнительный коды, рассчитывая на то, что в скором времени решите расширяться.

- В принципе если какие-то коды в трудовой деятельности использованы не будут, то штрафы или санкции от налоговой не придут. А в момент, как только вы решите расширять бизнес, ни в какие налоговые службы для внесения и изменения, или дополнения кодов, идти не придется.

- Нужно решить каким способом платить налоги. Этот пункт желательно решить заранее, чтобы регистрация не затянулась. Более разумной для индивидуального предпринимателя будет УСН (упрощенная система налогообложения). Тут надо определиться с объектом налогообложения. Их существует два: «доходы минус расходы» и просто «доходы». При первом варианте ставка будет изменяться 5-15 процентов, она будет зависеть от региона проживания. Во втором случае ставка будет 6 процентов от всех доходов.

- Помимо упрощенной системы налогообложения для ИП подойдут ПСН (Патентная система налогообложения), ЕНВД (Единый налог на вмененный доход) и многие другие, какие лучше подойдут именно вам будет зависеть от трудовой деятельности.

- Оформить ИНН. Конечно хорошо было бы, если у вас уже имеется ИНН, то есть идентификационный номер налогоплательщика. Но даже если его нет, то нужно прийти в налоговую, где вы зарегистрированы, и подать заявление на получение данного документа.

- Подачу документов для оформления ИП и ИНН можно совместить, но тогда это будет несколько дольше по времени.

- Оплачиваем государственную пошлину. За регистрирование себя как индивидуального предпринимателя придется заплатить госпошлину. Оплатить ее можно в любом банкомате или отделении Сбербанка. На протяжении нескольких лет размер государственной пошлины не увеличивается и равен 800 рублей. Но, следует помнить, что в недавнем времени был подписан законопроект в Госдуме, в котором говорится о повышении платы за ИП. Поэтому не удивляйтесь, если придется оплатить большую сумму.

Перечень документов для оформления ИП

Свидетельство ИП

Основные мероприятия соблюдены, пришло время собирать нужные для открытия ИП документы все вместе, а именно:

- Паспорт и его ксерокопии;

- ИНН и его ксерокопия;

- Квитанция об оплате государственной пошлины;

- Заполненное заявление для оформления ИП (нужный бланк можно взять в налоговой либо скачать на сайте Федеральной налоговой службы, по форме Р21001).

Отметим, что форма для заполнения очень проста, но все равно нужно очень внимательно вносить туда данные, особенное паспортные, строго так же, как и в паспорте!

Категорически не допускаются исправления и помарки, поэтому внимательно проверяйте внесенные данные. Тем более, что на просторах интернета можно найти множество примеров уже заполненных форм под номером Р21001.

В заявлении 5 листов, их нужно пронумеровать, сшить и закрепить собственной подписью.

Если вы сами пойдете оформлять ИП, то на этом подготовка документов закончена.

Ну а если, у вас лично не получается присутствовать, то отправьте посредника или через почту, тогда потребуются нотариально заверенные документы и ваша подпись.

Какие документы выдает налоговая?

Чтобы открыть ИП, придется подготовить пакет документов

Итак, отведенное время на проверку документов прошло, вы снова идете в налоговую получать готовые документы. Какие же документы, подтверждающие статус индивидуального предпринимателя, вы получите?

- ЕГРИП – это выписка из государственного реестра;

- Документ о постановке на учет в налоговой инспекции;

- ОГРНИП – свидетельство о государственной регистрации в качестве индивидуального предпринимателя.

Помимо можете сразу же обращаться в Пенсионный фонд и ТФОМС и оформить там документы о регистрации и уведомление о присвоение выбранных кодов. Если вдруг их налоговая вам не выдаст, то придется идти во все эти инстанции и заново собирать полный перечень нужных документов.

Как только документы получили на руки, можете приступать к трудовой деятельности уже в качестве индивидуального предпринимателя, в тех рамках, что вы указали в документах. Очень редко, но иногда бывает, что налоговая инспекция отказывает в оформлении вас как индивидуального предпринимателя.

В основном это бывает из-за неправильно введенных данных или неверно заполненного заявления. При любом раскладе, отказ налоговая служба должна мотивировать. Если вдруг это все-таки произошло, то весь порядок подачи документов нужно будет повторить, и государственную пошлину надо будет оплатить заново в таком же размере.

Сколько нужно денег для открытия ИП?

Госпошлина совсем небольшая

Самый легкий, но в тоже время и самый дорогой по цене способ оформления себя в качестве индивидуального предпринимателя – это обращение в специализированную фирму, сотрудники которой займутся оформлением ИП без вас, они соберут нужный пакет документов и передадут вам.

Стоимость этих услуг в больших городах составит около 5000 рублей, возможно и больше. Если же всем заниматься самому, то затраты обойдутся в минимальную сумму, 800 рублей надо потратить на оплату государственной пошлины, плюс понадобятся деньги на оплату ксерокопий необходимых документов.

Если прибегнуть к помощи посредников, то придется потратиться на услуги нотариуса, в среднем за нотариальное заверение документов и подписи обойдется в 400 рублей. Хотя услуги посредников трудно оценить денежным эквивалентом, ведь решением ваших проблем могут заняться родственники или знакомые, тогда это вам не будет стоит дополнительных затрат, а вот если кого-то нанять со стороны, то сумма скорее всего будет договорная и обсуждаться в конкретном случае.

Какие же еще затраты могут быть: например, вы захотели, как предприниматель иметь расчетный счет и печать своей фирмы, хотя это совсем необязательно для индивидуального предпринимателя. В этом случае надо потратить плюсом 1000 рублей на открытие расчетного счета и около 500 рублей на изготовление печати вашей фирмы.

Как открыть юридическое лицо или ИП? Какие документы необходимо подать в налоговый орган? Каков размер госпошлины при открытии бизнеса? Кого больше проверяют государственные органы надзора? На эти и многие другие вопросы отвечает юрисконсульт:

1. Выбрать правильную систему налогообложения

Если при своей регистрации в качестве ИП вы не подавали уведомления о переходе на упрощённую систему налогообложения, то вам в течение ИКС времени после даты регистрации необходимо определиться с системой налогообложения.

Система налогообложения – это порядок расчёта и оплаты налога. У каждой системы своя ставка и налоговая база, но главное, что существенно различаются суммы налога к уплате. Один из таких показательных примеров есть в статье «Сколько зарабатывает программист в Москве по мнению ФНС».

Всего систем налогообложения пять, но одна из них (ЕСХН) предназначена только для сельхозпроизводителей. Выбирать можно между основной (ОСНО) и специальными системами (УСН, ЕНВД, ПСН). В принципе, расчёт налоговой нагрузки — это бухгалтерская тема, поэтому если у вас есть знакомый грамотный специалист, то имеет смысл к нему обратиться.

На коленке тоже можно кое-что подсчитать:

- на ОСНО надо платить 13% разницы между доходами и расходами плюс НДС;

- при УСН Доходы налог составит 6% от дохода (в некоторых регионах ставка может доходить до 1%);

- при УСН Доходы минус расходы – от 5% до 15% разницы между доходами и расходами (в некоторых регионах ставка может доходить до 1%);

- стоимость патента выдаёт калькулятор ФНС;

- расчёт ЕНВД чуть сложнее, но реально справится самостоятельно.

Если вникать в расчёты не хочется, а до бухгалтера не добраться, рекомендуем вам подать заявление на УСН Доходы, т.к. это самая распространённая система налогообложения. Плюс к этому — самая простая система в плане отчётности с достаточно низкой налоговой нагрузкой. Её также можно совмещать с любыми другими системами, кроме ОСНО.

(!) Из нашей рекомендации сразу переходить на УСН есть исключение — если вашими основными заказчиками будут бюджетные организации или крупный бизнес, то им нужен как раз ИП, работающий на ОСНО.

Почему это важно: специальные (они же льготные) налоговые режимы позволяют снизить платежи в бюджет до минимума. Это право закреплено статьёй 21 НК РФ. Но если вы самостоятельно не подадите заявление о переходе на УСН, ЕНВД, ПСН, то никто вас уговаривать не станет. По умолчанию придётся работать на общей системе (ОСНО). О сроках отчётности своей системы забывать нежелательно, за несданную декларацию налоговики весьма быстро блокируют расчётный счёт ИП.

Ещё одна причина вовремя сдавать налоговую отчётность – это риск получить от ПФР платёжку на сумму 154 852 рубля. Логика такова – раз вы о своих доходах в ИФНС не отчитались, то их размеры просто нескромны. Значит, взносы посчитают по максимуму (8МРОТ * 26% * 12). Это не штраф, деньги поступят на ваш пенсионный счёт и будут учитываться при расчёте пенсии (если к тому времени всё опять не поменяется), но всё равно сюрприз не самый приятный.

3. Знать и платить за себя страховые взносы

Страховые взносы – это платежи, которые каждый предприниматель обязан вносить за себя в пенсионный фонд (ПФР) и фонд обязательного медицинского страхования (ФОМС). С нового года сбором взносов займётся Федеральная налоговая служба, т.к. по мнению властей сами фонды со сбором платежей в свою пользу справляются плохо.

Минимальная сумма взносов каждый год меняется. В 2016 году это около 23 тысяч рублей плюс 1% с доходов свыше 300 тысяч. Если вы были зарегистрированы в качестве ИП меньше года, то сумма соответственно пересчитывается. Взносы за себя надо платить всё то время, пока вы стоите на учёте, как предприниматель. Оправдания и аргументация вида:

- реальную деятельность не веду;

- какой там бизнес, одни убытки;

- за меня взносы платит работодатель по трудовой книжке;

- я вообще-то на пенсии уже и пр.

в рассмотрение фондами не принимается.

Не платить за себя взносы можно, если ИП призвали в армию или он ухаживает за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет. Но даже в этих случаях начисление взносов автоматически не прекращается, надо сначала представить документы, что реальным бизнесом вы не занимаетесь.

Так что открывать ИП просто так, с расчётом, что когда-то может пригодиться, не стоит. Если в качестве ИП вы всё же зарегистрировались, а теперь находитесь в простое, то дешевле сняться с учёта (госпошлина составляет всего 160 р.), а при необходимости зарегистрировать снова. Количество подходов к стойке регистратора не ограничено.

Почему это важно: взносы с вас всё равно взыщут, даже если ИП закроете. Плюс начислят штраф от 20% до 40% от неуплаченной суммы и пени. Кроме того, не выплачивая взносы в срок, вы лишаете себя возможности сразу уменьшать на эту сумму начисленный налог.

Пример уменьшения выплат по УСН на страховые взносы

ИП без работников на режиме УСН Доходы за 2016 год заработал 1 миллион рублей. Расходов по бизнесу у него не было (но если даже и были бы, то на УСН Доходы никакие расходы не учитываются).

Сумма налога 1 000 000 * 6% = 60 000 рублей. Страховые взносы ИП за себя составили 30 153,33 рублей, из расчёта:

- взносы в ПФР — (6 204 * 12 * 26%) + ((1 000 000 – 300 000) * 1%) = (19 356,48 + 7 000) = 26 356,48 рублей.

- взносы в ФОМС — 3 796,85 рублей из расчёта (6 204* 12 * 5,1%) при любом уровне доходов.

Предприниматель воспользовался правом уменьшить авансовые платежи по единому налогу на УСН за счёт выплаченных страховых взносов, поэтому платил их поквартально (*).

Посчитаем общую сумму, которая ушла в бюджет в виде налога: 60 000 — 30 153,33 рублей (сумма уплаченных страховых взносов, на которую можно уменьшить налог) = 29 846,67 рубля. В результате, вся его налоговая нагрузка, включая страховые взносы, равна 60 000 рублей. Чистый доход от бизнеса индивидуального предпринимателя составляет 1 000 000 – 60 000 = 940 000 рублей.

(*) Если вы заплатите взносы единой суммой в конце года, то сначала придётся заплатить полную сумму налога в 60 000 рублей, а потом подавать заявление в ИФНС о возврате или зачёте излишне уплаченного налога. Потому – лучше платить взносы частями каждый квартал, и сразу уменьшать квартальные авансовые платежи по УСН. По итогу выйдет то же самое, но в первом случае хлопот больше.

4. Подать уведомление о начале деятельности

Мало кто это знает, но перед тем, как начать оказывать услуги по ремонту компьютеров и коммуникационного оборудования (коды ОКВЭД 95.11 и 95.12), ИП надо подать в местное отделение Роспотребнадзора уведомление о начале осуществления предпринимательской деятельности.

Делается это для того, чтобы включить вас в план проверок Роспотребнадзора, хотя первые три года после регистрации ИП обещают не проверять. Но если на вас пожалуется клиент, недовольный качеством услуг, то проверка будет внеплановой. Кстати, с 1 января 2017 года Роспотребнадзор придёт с проверкой, только если клиент предоставит доказательства, что уже пытался призвать вас к ответу. Видимо, ведомство уже утомилось проверять реальность всех жалоб потребителей.

Почему это важно: если не подать уведомление, то можно получить штраф от 3 до 5 тысяч рублей. Само по себе указание кодов ОКВЭД 95.11 и 95.12 при регистрации ИП не обязывает вас ни о чем сообщать. Подавать уведомление надо, только если вы реально планируете начать ремонтировать компьютеры и коммуникационное оборудование.

5. Открыть расчётный счёт

Работать без расчётного счёта можно, если ваши клиенты – это физические лица, которые платят наличными, а вы заключаете договоры с другими ИП и ООО на суммы не более 100 тысяч рублей. Это лимит, который установил Центробанк на наличные расчёты между коммерческими субъектами.

Превысить его довольно легко, ведь это не разовый платёж, а сумма расчётов в течение всего срока действия договора. Например, вы заключили договор аренды на год, арендная плата — 15 тысяч рублей в месяц. Общая сумма расчётов по договору составит 180 тысяч рублей, значит, оплата аренды допускается только безналом.

Безналичные платежи в принципе удобны, не только потому что увеличивают количество способов оплаты, но и позволяют потребителю расплатиться с вами кредиткой, когда других свободных денег у него нет. Расчёты электронными деньгами можно легализовать, создав корпоративный кошелёк ИП.

Почему это важно: за нарушение лимита наличных расчётов на ИП налагают штраф по статье 15.1 КоАП РФ (от 4 до 5 тысяч рублей). А о том, почему не стоит принимать платежи на свою личную карту, мы рассказали в статье 5 причин не использовать свой личный счёт в фрилансе.

6. Пройти регистрацию в качестве страхователя

Если вы используете наёмный труд, то надо своевременно встать на учёт в качестве страхователя. Причём, вид договора с работником – трудовой или гражданско-правовой – не имеет значения. Даже если вы заключите разовый краткосрочный договор на выполнение каких-то услуг или работ с обычным физлицом, то становитесь страхователем. То есть, кроме выплаты вознаграждения исполнителю, обязаны за свой счёт выплатить за него страховые взносы, удержать и перечислить в бюджет НДФЛ и сдать отчётность.

Обязанности страхователя по сдаче всевозможной отчётности по работникам или исполнителям весьма удручают – её действительно много, и она сложная. А с 2017 года основные функции по администрированию взносов передали ФНС, оставив тем не менее кое-какую отчётность за ПФР и ФСС.

Почему это важно: сроки регистрации в качестве страхователя физических лиц в ПФР и ФСС — 30 дней со дня заключения первого трудового или гражданско-правового договора. Если срок нарушить или вообще не вставать на учёт, то Пенсионный фонд оштрафует на сумму от 5 до 10 тысяч, а соцстрах – от 5 до 20 тысяч рублей. С 2017 года порядок регистрации в ФСС остаётся тем же, а вместо ПФР заявление ИП-страхователя надо подавать в любой налоговый орган.

7. Получить лицензию, если ваш вид деятельности относится к лицензионным

Лицензия — это разрешение на право заниматься определённым видом деятельности. В IT-сфере закон от 04.05.2011 № 99-ФЗ относит к лицензионным следующие направления:

- Разработка, производство, распространение шифровальных средств, информационных систем и телекоммуникационных систем, выполнение работ, оказание услуг, техобслуживание в этой области, за исключением собственных нужд организации или ИП;

- Разработка, производство, реализация и приобретение в целях продажи специальных технических средств, предназначенных для негласного получения информации;

- Деятельность по выявлению электронных устройств, предназначенных для негласного получения информации, за исключением собственных нужд организации или ИП;

- Разработка и производство средств защиты, деятельность по технической защите конфиденциальной информации.

Лицензии выдаёт ФСБ, консультацию по вопросам лицензирования можно получить .

Почему это важно: за деятельность без лицензии или с нарушением ее условий могут взыскать административный штраф по статье 14.1 КоАП РФ (для ИП сумма от 3 до 5 тысяч рублей), допускается также конфискация изготовленной продукции, орудий производства и сырья. Если же в результате такой деятельности причинен крупный ущерб или получен доход в крупном размере, то возможна и уголовная ответственность.

УК РФ, Статья 171. Незаконное предпринимательство

1. Осуществление предпринимательской деятельности без регистрации или без лицензии в случаях, когда такая лицензия обязательна, если это деяние причинило крупный ущерб гражданам, организациям или государству либо сопряжено с извлечением дохода в крупном размере, наказывается штрафом в размере до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо арестом на срок до шести месяцев.

2. То же деяние:

а) совершенное организованной группой;

б) сопряженное с извлечением дохода в особо крупном размере, —

наказывается штрафом в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет, либо лишением свободы на срок до пяти лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового.

Напоследок краткий обзор того, чего нельзя делать с ИП:

- ИП нельзя продать полностью как бизнес. Предприниматель может продать имущество, остатки товара, сырье, материалы и прочее. Покупатель, если он намерен дальше вести бизнес, должен быть зарегистрирован как ИП или ООО. Документы, где фигурирует имя предпринимателя-продавца (лицензии, разрешения, согласования, договоры и др.), придётся переоформить на нового собственника, а это не всегда просто.

- ИП нельзя переименовать. Изменения в наименовании ИП допускаются, только если изменились паспортные данные самого физического лица. Например, при смене фамилии в браке. А просто так назваться другим именем или придумать звучный псевдоним/название нельзя. Можно зарегистрировать товарный знак или знак обслуживания, который использовать в рекламе, но в официальных документах ИП все равно будет фигурировать под полным именем физического лица.

- Нельзя одновременно зарегистрировать два и более ИП. Регистрация предпринимателя осуществляется на его ИНН физлица, который не меняется за всю жизнь, независимо от смены имени. Если вы действующий предприниматель, налоговики это сразу увидят, поэтому в открытии нового ИП откажут. Хотите иметь несколько несвязанных бизнесов – регистрируйте компании, только надо остановиться на числе 10, после этого учредитель признается массовым.

- ИП нельзя передать или получить в аренду. Это равносильно аренде паспорта или трудовой книжки. Предложения такие в интернете есть, причём, стараются убедить, что здесь всё в рамках закона: покажут копии или оригиналы свидетельства о регистрации ИП, выпишут доверенность и даже подпишут договор о совместной деятельности. Вот только такой договор вправе заключать коммерческие субъекты, а не физлица, поэтому юридической силы он не имеет. Всё, что вы заработаете, будет принадлежать «арендодателю», пытаться что-то доказать можно только через суд.

Если вы еще не ИПешник, но активно об этом размышляете, читайте нашу полную инструкцию по регистрации ИП со всеми лайфхаками. Также мы готовы бесплатно проконсультировать вас по выбору оптимальной системы налогообложения.

Другие статьи из нашего блога на Хабре:

- Что выгоднее открыть разработчику: ИП или ООО?

- Сколько зарабатывает программист в Москве по мнению ФНС

- Нужны ли книжные советы начинающим предпринимателям?

- Развеиваем мифы о том, что учредители не отвечают своим имуществом по долгам ООО

- 6 легальных способов и 1 сомнительный вывода денег учредителями из бизнеса

- 5 причин не использовать свой личный счёт в фрилансе

Как проверяют деятельность ИП на ПСН

Патентная система налогообложения введена не так давно (01.01.2013 года) и практикуется среди определенных видов деятельности, в которых заняты представители малого бизнеса, индивидуальные предприниматели.

Этот специально разработанный режим используют те ИП, которые проживают в регионе РФ, где законодательством разрешена такая система налогообложения.

ПСН по-своему существу ставит целью облегчение ведения документации, предприниматель освобождается от части выплачиваемых налогов. Система носит добровольный характер и сочетается с иными режимами налогообложения.

Чем же так примечательна ПСН? Немного о преимуществах данного режима налогообложения:

- Удобство в применении, приобретение патента в налоговой гарантирует удобный график работы. Необязательно появление ИП в инспекции по налогам и сборам.

- Отсутствие заполнения деклараций и прочих документов. Предприниматель делает свою работу и выплачивает страховые взносы.

- Освобождение от ведения бухгалтерского учета. Предприниматель вправе отказаться от использования ККТ при работе с наличными и осуществлении безналичного расчета.

- Сумму оплаты налогов высчитывает соответствующий орган внутри патента. Откуда и что взялось, понятно ИП.

- Простота.

- Прозрачность.

- Универсальность.

Что проверяют налоговые органы у ИП на ПСН

Определенно, все хорошо и гладко до первой ревизии. Как к ней готовиться и как проверяют ИП на патенте?

В поле зрения налоговой попадает касса, а предмет проверки — полнота учета выручки денег.

Однако не все так просто. Налоговые органы, нагрянувшие к вам в офис, могут осуществить ревизию, которую представляет собой особая проверка ИП на ПСН. Для того чтобы иметь право использовать ПСН, вам его нужно получить.

Условия нахождения на ПСН

Сначала осуществляется подача заявления в соответствующие органы за определенный промежуток времени (в среднем за 10 дней).

Сначала осуществляется подача заявления в соответствующие органы за определенный промежуток времени (в среднем за 10 дней).

- В том случае, если деятельность будет осуществлена по месту регистрации, подают заявление в налоговый орган по месту прописки.

- В другом регионе — в органы налоговой по месту будущей деятельности.

Однако подача заявления на ПСН ничего не решает, налоговые органы могут отказать вам в постановке на данный режим в том случае, если:

- Ваша деятельность не подпадает под работу в ПСН.

- Ваш штат сотрудников превышает допустимые нормы (более 15 человек).

- Вы зарабатываете более 60 млн рублей в год.

- Неправильно оформлено заявление.

- Неточно указано время деятельности, например, подаете заявление в мае, а в графе «Срок действия» прописываете 1 год. В таком случае вы приобретаете патент на май-декабрь.

Срок оплаты патента

При подготовке к проверке налоговых органов ИП должен знать, что время оплаты патента находится в зависимости от срока его действия. На соблюдение этого правила проверяющие органы обращают особое внимание.

- Патент на 0,5 года оплачивается сразу же после старта действия, на протяжении 25 календарных дней.

- Полгода-год:

- 1/3 суммы оплачиваете с момента старта действия патента, на протяжении 25 календарных дней;

- 2/3 суммы — за месяц до завершения периода действия.

Возьмите на контроль срок действия патентного режима, просрочка приведет к выплате больших штрафов.

Чтобы при проверке ИП на патенте избежать негативных последствий, штрафов и других санкций, важно знать следующее:

- Дата постановки на учет ПСН — это дата начала действия патентного режима.

- Если срок выдачи патента меньше календарного года, период налогообложения — год.

- Для нового вида деятельности — новый патент. Просчитайте выгоду, возможно, следует воспользоваться стандартными режимами налогообложения: УСН, ЕНВД.

Если при проверке обнаружилось, что оплата патента была произведена несвоевременно, то каковы последствия?

В случае несвоевременной оплаты патента налогоплательщик автоматически переводится на общий режим налогообложения. Могут предложить произвести пересчет налоговых выплат, а это дополнительные и существенные траты. При проверке ИП в случае нарушений возможно введение штрафных санкций.

Понятие и виды проверок, проводимых ФНС

Органы ФНС на законодательном уровне наделены полномочиями по ведению контроля над добросовестным исполнением индивидуальными предпринимателями своих налоговых обязанностей (см. налогообложение малого бизнеса в России).

Налоговая проверка (далее – НП) – это одна из форм такого контроля. При проведении этого мероприятия устанавливается корректность расчёта, своевременность и полнота оплаты бизнесменами обязательных взносов в бюджет. В процессе НП фактические данные предприятия, имеющие отношение к налоговому учёту, сопоставляются со сведениями их деклараций, поступивших в ФНС.

Право на осуществление НП закреплено за налоговыми органами ст. 87. Налогового кодекса РФ. Согласно положениям этой статьи, существует два вида проверок: камеральная и выездная. Они отличаются по месту, алгоритму, срокам проведения и объёму правомочий проверяющих лиц.

Полезно прочитать, как осуществляется расчёт налогов ИП в 2017 году. Примеры для общего и специальных налоговых режимов.

Полезно прочитать, как осуществляется расчёт налогов ИП в 2017 году. Примеры для общего и специальных налоговых режимов.

На заметку: сроки уплаты налогов ИП в 2017 году.

Особенности камеральной проверки

Камеральная НП производится непосредственно в инспекции ФНС, то есть без нанесения визита налогоплательщику. Это процессуальное действие не требует документального обоснования, то есть специального решения руководителя органа ФНС, и осуществляется уполномоченными инспекторами в соответствии с их должностными обязанностями.

Базой для этого контрольного мероприятия является налоговая декларация, предоставленная индивидуальным предпринимателем в ФНС, а также документы, имеющиеся на ИП у налогового органа. Такая НП проводится в течение трёх месяцев с момента подачи декларации ИП.

Если при НП будут выявлены ошибки, несоответствия, расхождения по данным, указанным в декларации и содержащимся у ФНС, предпринимателю будет направлено официальное требование о предоставлении пояснений. В таком документе указывается причина направления требования, а также срок, за который ИП должен предоставить пояснения или внести исправления. Как правило, срок составляет 5-6 рабочих дней.

Если по итогам НП будет выявлено налоговое или другое правонарушение либо требование о предоставлении пояснений будет проигнорировано предпринимателем, проверяющие лица составят акт и определят меры ответственности для ИП.

Если же ошибок, несоответствий и признаков нарушения закона выявлено не будет, не будет и акта.

Что нужно знать о выездной проверке

Выездная проверка ИП, в отличие от камеральной, производится на предприятии (в офисе, магазине и т. п.) и только по решению руководителя органа ФНС.

Такая НП может проходить сразу по нескольким налогам, которые уплачивает ИП. Её предметом является соблюдение предпринимателем его налоговых обязательств, законность его действий при расчёте и погашении налогов, сборов и страховых взносов. Объектом НП являются документы, позволяющие определить правильность расчёта и уплаты налогов, применения тех или иных льгот и т. п. К ним относят:

- налоговые декларации;

- первичные документы бухгалтерского учёта (счета, накладные, расчётные ведомости, кассовые документы);

- книги учёта доходов и расходов;

- банковские документы;

- налоговые регистры;

- путевые листы и т. д.

Перечень документов определяется тем, какую систему налогообложения применяет предприниматель.

Объекты проверки ИП на разных налоговых режимах

Так, если ведётся налоговая проверка ИП на УСН, использующем в качестве объекта налогообложения доходы (со ставкой 6%), инспекторы вправе потребовать КУДИР (книгу учёта доходов и расходов) и первичные документы по доходам. Вести учёт расходов ИП не должен, соответственно, и бумаги, подтверждающие расходы предприятия, при осуществлении проверки не понадобятся.

Бизнесмены, являющиеся плательщиками единого налога на вменённый доход, исчисляют налог, используя физический показатель, установленный для каждого вида деятельности. Поэтому налоговые проверки ИП на ЕНВД проходят по документам, подтверждающим размер физического показателя. Например, если ИП продаёт товар в розницу в магазине, проверяющие обычно требуют документы на помещение (договор аренды или свидетельство о собственности/о регистрации права), чтобы определить площадь торгового зала.

Что касается бизнесменов, использующих патентную систему налогообложения (ПСН), они не предоставляют декларацию в ФНС, но обязаны вести Книгу учёта доходов ИП, применяющих ПСН. При проведении налоговой проверки ИП на патенте сотрудники ФНС могут потребовать эту Книгу, первичные документы, отражающие доходы бизнесмена, а также кадровые документы ИП.

Право на использование патента имеют только те предприниматели, средняя численность работников которых за налоговый период не превышает 15 человек. Если сотрудников становится больше, предприниматель утрачивает это право и обязан подать в ФНС соответствующее заявление установленной формы. То же необходимо сделать, если доход ИП с начала года превысит 60 млн рублей. Именно поэтому проверяющих интересует всё, что имеет значение при определении доходов ИП и средней численности работников.

Алгоритм проведения и сроки выездной проверки

Максимальный период, который проверяется в рамках этой НП, составляет три года, не считая текущего.

В процессе сотрудники ФНС имеют право проводить следующие контрольные мероприятия:

- направлять запросы в банк о наличии счетов, проводимых транзакциях, остатке денежных средств и т. п.;

- вызывать предпринимателя письменным уведомлением в отделение ФНС для предоставления пояснений;

- допрашивать свидетелей;

- проводить осмотр помещений ИП, предназначенных для осуществления предпринимательской деятельности и получения дохода, а также любых документов, объектов, предметов и территорий, имеющих отношение к предмету проверки;

- проводить инвентаризацию имущества ИП, если имеются основания предполагать, что у налогоплательщика есть товарно-материальные ценности или основные средства, не отражённые в бухгалтерском учёте;

- требовать документы, значимые для проведения проверки;

- требовать документы, касающиеся взаимодействия с проверяемым налогоплательщиком у его партнёров и контрагентов;

- изымать имеющие значение документы и предметы (только в дневное время и в присутствии понятых);

- привлекать экспертов и т. д.

Выездная НП может осуществляться сплошным или выборочным способом. Это зависит от степени охвата документов и информации, имеющей отношение к деятельности ИП, которая определяется проверяющими самостоятельно.

Стандартный срок проведения выездной НП – не больше 60 дней. При наличии особых обстоятельств (затопление, пожар и т. п.) этот срок может быть продлён до четырёх или до шести месяцев.

Результаты проверки

Основные задачи контролирующих органов состоят в том, чтобы выявить и пресечь нарушения налогового законодательства (если они имеются) и предупредить налоговые правонарушения.

По результатам проведения контрольных мероприятий должностные лица составляют акт, в котором подробно описывают установленные нарушения и обстоятельства, смягчающие/отягчающие ответственность проверяемого предпринимателя. В документе отражаются данные о неуплате налогов и сборов. Инспекторами вносятся предложения о доначислении неисчисленных либо рассчитанных неверно налогов и сборов, начислении пени и привлечении правонарушителя к ответственности.

Полезно узнать, как правильно платить налоги ИП. Периодичность уплаты и сопутствующая отчётность.

Полезно узнать, как правильно платить налоги ИП. Периодичность уплаты и сопутствующая отчётность.

На заметку: как заплатить налог ИП онлайн.

Подробная информация о том, кто имеет право на освобождение ИП от налогов с 2017 года. Законный способ снижения налоговой нагрузки.

Как бизнесмену сократить риск проверки

Концепция планирования выездных НП претерпела некоторые изменения за последнее десятилетие. Изменились параметры отбора налогоплательщиков. Теперь ведомство проводит полный всесторонний анализ деятельности предприятий, используя все сведения, поступающие в ФНС из внутренних и внешних источников.

Инспекцией ФНС ежеквартально составляется план проведения выездных НП. Избежать внесения в этот план индивидуальный предприниматель может только в том случае, если его бизнес будет абсолютно прозрачным. Полнота исчисления и уплаты в бюджет обязательных взносов снизят вероятность проведения НП и позволят ИП спокойно работать.

В план НП в первую очередь включаются те субъекты, в отношении которых у налоговых органов имеются основания полагать, что они используют схемы ухода от налогов или незаконные способы снижения налоговой нагрузки.

Что касается внеплановых НП, то спровоцировать такое мероприятие может только особый случай, например, жалоба клиента, возбуждение уголовного дела на ИП и т. п.

Заключение

Как видно из этой статьи, законопослушным предпринимателям, которые вовремя и в полном объёме исполняет свои обязательства перед бюджетом, не стоит бояться никаких проверок. Тем же, кто использует в своей деятельности различные схемы для получения необоснованной налоговой выгоды, стоит серьёзно задуматься.

Сколько стоит патент

Конечно, прежде чем купить патент, надо рассчитать его стоимость и сравнить с налоговой нагрузкой на других льготных режимах – УСН и ЕНВД. Особенность патентной системы налогообложения в том, что налог здесь рассчитывают, исходя не из реального получаемых доходов, а из потенциально возможных.

То есть, государство считает, что занимаясь выбранным видом деятельности в конкретном регионе, предприниматель получает определённый доход. Размер этого дохода определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних областях может отличаться в разы.

Например, потенциально возможный годовой доход на ПСН для парикмахерских и косметических услуг в г. Москве в 2019 году составляет 990 тысяч рублей, а в Калужской области – 270 тысяч рублей. Соответственно, покупка патента для предпринимателя с московской пропиской обойдется в три раза дороже, чем жителю Калуги. Почему? Потому что предполагается, что цены в московских парикмахерских выше, а клиентов больше, чем в соседней области.

Кроме того, на стоимость патента влияет физический показатель: количество работников, транспортных средств, торговых точек, объектов для сдачи недвижимости и др.

Таким образом, чтобы рассчитать размер налога на ПСН и принять решение — купить или не купить патент для ИП на 2019 год — надо знать потенциально возможный годовой доход по региону и физический показатель выбранного направления бизнеса. Сделаем пример такого расчёта, виды деятельности и потенциальный доход возьмем из закона Московской городской Думы от 31.10.2012 № 53 «О патентной системе налогообложения. Территория действия патента – г. Москва.

Собираетесь открывать ИП или уже открыли? Не забудьте про расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

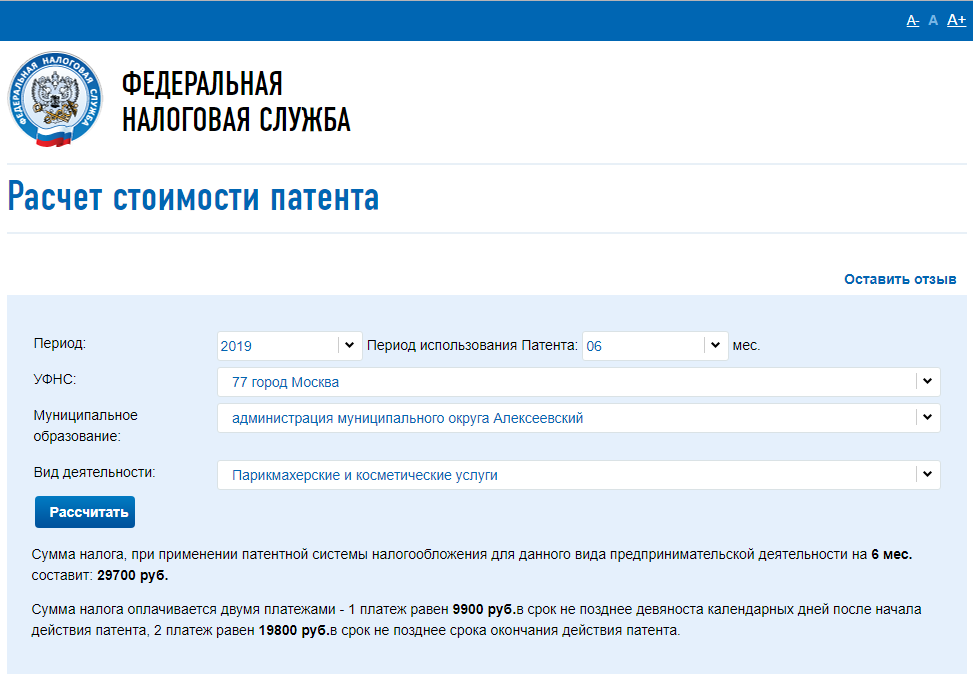

Пример расчёта

Чтобы упростить расчёт, воспользуемся специальным калькулятором, разработанным Федеральной налоговой службой. Узнаем, во что обойдется возможность работать на патенте парикмахеру в Москве сроком на 6 месяцев. Указываем количество месяцев, выбираем муниципальное образование и направление деятельности – парикмахерские и косметические услуги.

Нажимаем кнопку «Рассчитать» и получаем, что сумма налога для нашего примера составит 29 700 рублей. Оплатить его можно двумя платежами:

- 9900 рублей не позднее 90 дней после начала действия патента;

- 19800 рублей не позднее срока окончания действия патента.

Если разделить 29700 рублей на 6 месяцев, то получим, что в бюджет надо отдавать 4950 рублей в месяц. Вполне посильная сумма, которую московский парикмахер может заработать за день. Здесь, однако, надо учесть, что страховые взносы, уплачиваемые предпринимателем за себя, не уменьшают рассчитанный налог.

Такая льгота возможна лишь на режимах УСН Доходы и ЕНВД. На УСН Доходы минус расходы, ОСНО и ЕСХН страховые взносы учитывают в расходах, т.е. меньше становится налоговая база для расчёта налога. Теперь сравним, с какой суммы доходов покупка патента будет выгоднее, чем при работе на той же упрощёнке. Расчёт будем вести, исходя из годового дохода ИП.

Пример:

Стоимость патента на полный 2019 год для парикмахера в Москве составляет 59 400 рублей. Плюс надо заплатить за себя страховые взносы из расчёта: 36 238 + (990 000 – 300 000) * 1%) = 43 138 руб. Напоминаем, что на ПСН взносы за себя не уменьшают рассчитанный налог. Получаем, что общая налоговая нагрузка предпринимателя составляет 59 400 + 43 138 = 102 538 руб.

Подсчитаем теперь, какой доход должен получить предприниматель на упрощённой системе, чтобы у него получилась сопоставимая налоговая нагрузка. Если годовой доход составил 1 700 000 рублей, то в бюджет по ставке 6% надо уплатить налог 102 000 рублей. Кроме того, на УСН Доходы можно уменьшать рассчитанный налог за счёт взносов.

Считаем сумму взносов с дохода 1 700 000 рублей на УСН 6%: 36 238 + (1 700 000 – 300 000) * 1%) = 50 238 рублей. Уплаченные взносы вычитаем из рассчитанного налога: 102 000 – 50 238 = 51 762 рублей надо доплатить. Итого, вся сумма для уплаты в бюджет парикмахером на упрощенке составит 102 000 рублей (50 238 руб. взносы плюс 51 762 руб. остаток налога).

Получаем, что в нашем случае переходить на патентную систему налогообложения имеет смысл, только если реальный доход парикмахера превысит 1 700 000 рублей. С дальнейшим ростом дохода стоимость патента увеличиваться не будет, а налог на УСН Доходы будет расти. А вот если доход московского парикмахера меньше, чем 1 700 000 рублей, то ему выгоднее работать на упрощёнке.

Рекомендуем перед выбором системы налогообложения получить бесплатную консультацию по расчёту налоговой нагрузки у специалистов 1С. Это сэкономит вам в дальнейшем значительные суммы.

Патент для ИП 2019, всё о патентной системе налогообложения, получаем патент самостоятельно, пошаговая инструкция, образец заявления, калькулятор расчета стоимости патента ИП

В данной статье мы рассмотрим патентную систему налогообложения для индивидуального предпринимателя и процедуру получения патента для ИП самостоятельно шаг за шагом.

Заявление на патент 2019

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 18.11.2014 №ММВ-7-3/589@ (за исключением налогоплательщиков, применяющих налоговую ставку в размере 0% (пониженную налоговую ставку)).

— новая форма заявления на получение патента ИП 2019 (действует с 09.02.2016г.)

С 9 февраля 2016 года индивидуальный предприниматель, применяющий налоговую ставку в размере 0% (пониженную налоговую ставку, установленную законом субъекта РФ) подает заявление на получение патента в соответствии с Разъяснениями ФНС России от 01.07.2015 № ГД-4-3/11496@ «О заполнении рекомендуемой формы заявления на получение патента для налогоплательщиков, применяющих налоговую ставку 0% (пониженную налоговую ставку)» по рекомендуемой форме.

— новая рекомендуемая форма заявления на получение патента ИП 2019, применяющих налоговую ставку в размере 0% (пониженную налоговую ставку)

Что такое патент для ИП?

Патентная система налогообложения введена с 1 января 2013 года в отношении ряда видов деятельности, осуществляемых индивидуальными предпринимателями. Этот специальный налоговый режим могут применять только индивидуальные предприниматели, ведущие свою деятельность в том регионе, где законом субъекта Российской Федерации принято решение о введении патентной системы налогообложения. ПСН призвана максимально облегчить жизнь ИП, она предусматривает освобождение предпринимателя от ряда налогов, является добровольной и может совмещаться с другими режимами налогообложения.

Какие преимущества патента для ИП?

Удобство является основным преимуществом патента. Купил патент индивидуального предпринимателя и появляться в налоговой больше нет необходимости. Ни деклараций, ни налогов, одни лишь страховые взносы. Именно поэтому, ещё на старте, многие бизнесмены поспешили приобрести заветные патенты.

При применении патентной системы налогообложения индивидуальные предприниматели вправе не вести бухгалтерский учет, а также могут не применять ККТ при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт.

Расчет суммы налога, подлежащего уплате, производится налоговым органом непосредственно в патенте и, соответственно, является понятным для налогоплательщика.

Таким образом, налицо преимущества применения патентной системы налогообложения в ее простоте, прозрачности, возможности применения по многим видам предпринимательской деятельности.

Какие виды деятельности попадают под действие патента для ИП?

От каких налогов освобождает патент для ИП?

Индивидуальные предприниматели, перешедшие на патентную систему налогообложения, освобождаются от уплаты трех налогов: НДС, НДФЛ, налога на имущество физических лиц.

Какие требования к получению патента для ИП?

Применять патентную систему налогообложения имеют право только индивидуальные предприниматели с доходом до 60 млн. руб., средняя численность наемных работников которых, по всем видам деятельности не превышает 15 человек. За них нужно продолжать платить страховые взносы в пенсионный фонд и фонд обязательного медицинского страхования. Индивидуальный предприниматель на патентной системе налогообложения обязан вести Книгу учета доходов.

Каков срок действия патента для ИП?

Патент выдается с любой даты, на период от 1 до 12 месяцев включительно в пределах календарного года. Это означает, что патент на год можно получить только с начала года.

Каков налоговый период патента для ИП?

Налоговый период патента для ИП — один календарный год. Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент. В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

Как рассчитать стоимость патента для ИП?

Ставка налога составляет 6% и не зависит от размера фактически полученного индивидуальным предпринимателем дохода, а определяется исходя из суммы установленного по каждому виду деятельности потенциально возможного к получению годового дохода, определённого законом субъекта РФ. Чтобы узнать сумму потенциально возможного к получению годового дохода и рассчитать сколько стоит патент для ИП, необходимо ознакомиться с законом, регулирующим применение специального налогового режима в этом субъекте Российской Федерации или воспользоваться калькулятором расчета стоимости патента для ИП, который представлен в данной статье.

Пример расчета стоимости патента, срок действия которого 12 месяцев:

ПД * 6% = СП

где ПД — потенциально возможный к получению доход, 6% — ставка налога, СП — стоимость патента для ИП.

Рассмотрим размер стоимости годового патента на выполнение переводов с одного языка на другой без наемных работников в Ростовской области:

100000руб. * 6% = 6000руб.

Если патент выдан менее чем на год, например, патент ИП на 2016 год при переходе на ПСН с мая месяца:

(ПД / 12 месяцев * количество месяцев срока, на который выдан патент) * 6% = СП

(100000руб. / 12 * 8) * 6% = 4000руб.

Калькулятор расчета стоимости патента ИП

Для перехода на патентную систему налогообложения необходимо не позднее, чем за 10 дней до начала применения патентной системы налогообложения подать соответствующее заявление — форма 26.5 1.

Как получить патент для ИП?

Заявление на патент можно подать одновременно с регистрацией ИП, либо не позднее чем за 10 дней до начала применения ИП патентной системы налогообложения (п. 2 ст. 346.45 НК РФ). При ведении ИП нескольких видов предпринимательской деятельности патент необходимо приобретать на каждый из видов деятельности отдельно. При осуществлении деятельности по месту жительства заявление подается в налоговый орган по месту жительства, а при осуществлении деятельности в субъекте РФ, в котором предприниматель на налоговом учете не стоит, ИП заявление на патент подает в любой территориальный налоговый орган этого субъекта РФ по своему выбору. Срок выдачи патента налоговым органом — 5 дней со дня подачи заявления на получение патента.

Как оплатить патент для ИП?

Индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога по месту постановки на учет в налоговом органе.

В случае если патент получен на срок до 6 месяцев:

— в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев:

— в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

— в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Как продлить патент для ИП?

Чтобы продлить патент ИП на следующий год, необходимо в срок до 20 декабря текущего года подать заявление в территориальный налоговый орган. Патент оплачивается на реквизиты той налоговой инспекции, в которой он получен. Продление патента должно производится своевременно. Если патент не был уплачен в установленные сроки или сумма оплаты была меньше установленной, то ИП теряет право на применение патента. ИП, потерявший право на применение патента, переходит на ОСНО и вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности он сможет не ранее чем со следующего календарного года.

Когда право на применение патента ИП утрачено?

1. Если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей;

2. Если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, превысила 15 человек;

3. Если налогоплательщиком не был уплачен налог в установленные сроки.

Заявление об утрате права на применение патентной системы налогообложения и о переходе на общий режим налогообложения форма 26.5-3 подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения.

В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная система налогообложения, снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом Заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения форма 26.5-4.

Пошаговая инструкция по получению патента для ИП

1. Если Вы еще не зарегистрированы в качестве ИП, то читаем статью Самостоятельная регистрация ИП.

2. Скачиваем актуальный бланк заявления на получение патента форма 26.5-1 в формате PDF. Или рекомендуемую форму 26.5-1 заявления на получение патента для ИП, применяющих налоговую ставку в размере 0% (пониженную налоговую ставку, если такая установлена законом Вашего субъекта РФ).

3. Заполняем бланк, в этом Вам поможет образец заполнения заявления формы 26.5-1. Следуйте инструкциям в сносках.

Необходимая при заполнении формы 26.5-1 информация:

— узнать код своего налогового органа;

— узнать почтовый индекс по адресу;

— узнать код субъекта РФ;

— узнать код ОКТМО;

— наименование вида предпринимательской деятельности и его идентификационный код, установленный законом субъекта РФ;

— адрес места жительства указывается в соответствии с паспортом;

— лист 3 заявления заполняется и распечатывается в обязательном порядке при осуществлении любых видов предпринимательской деятельности, кроме указанных в подпунктах 10, 11, 19, 32, 33, 45, 46 и 47 п. 2 ст. 346.45 НК РФ;

— листы 4, 5 заявления заполняются и распечатываются при осуществлении видов предпринимательской деятельности, указанных в подпунктах 10, 11, 32, 33 и 19, 45, 46, 47 п. 2 ст. 346.45 НК РФ соответственно;

— дата подачи заявления должна быть указана не менее, чем за 10 дней до даты начала действия патента.

4. Идем в налоговую инспекцию, взяв с собой паспорт, и подаем заявление инспектору в окошко регистрации. Получаем расписку в получении документов, представленных заявителем в регистрирующий орган.

5. Через неделю (5 рабочих дней) идём с паспортом и распиской в налоговую и получаем патент, а также просим реквизиты для оплаты патента.

6. Оплачиваем патент в случае если патент получен на срок до 6 месяцев:

— в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев:

— в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

— в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

7. Ведём налолговый учёт доходов от реализации в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения. Форма и порядок заполнения книги учета доходов утверждены Приказом Минфина России от 22.10.2012 N 135н.

Хотите подготовить заявление на получение патента ИП, но нет желания разбираться в тонкостях заполнения формы 26.5-1 и боитесь получить отказ? Тогда новый онлайн сервис по подготовке документов от нашего партнера поможет Вам подготовить заявление на получение патента ИП без ошибок за 1290 рублей. В стоимость входит проверка заявления юристом. Вы будете уверены, что документы подготовлены правильно, юрист вышлет Вам результаты проверки, рекомендации и замечания. Всё это в течение одного рабочего дня.

Патент ИП — все о патентной системе налогообложения

У нас есть видео на данную тему:

С официальными требованиями к получению патента ИП можно ознакомиться на сайте ФНС.

Вас также могут заинтересовать статьи: Регистрация ИП Изменения ИП Закрытие ИП Выписка из ЕГРИП Счет ИП

Добавить комментарий