Отчетность для УСН

Содержание

Как ИП правильно отчитаться в налоговой

Начинающие индивидуальный предприниматель должны понимать, что их деятельность будет заключаться не только в видение бизнеса, но и в оплате различных налогов. Поэтому перед началом любой деятельности лучше всего познакомиться с основными видами налогообложения и основными правилами их погашения. Сегодня предусмотрены различные санкции за несвоевременно погашение налогов. И любая предпринимательская деятельность будет связана с их обязательной оплатой и перечислениями в специальные госструктуры. Поэтому если начинающий ИП будет не до конца осознавать всю ответственность оплаты налогов, это может для него плачевно закончиться и он даже может прекратить свое существование. Поэтому сегодня разговор пойдет именно о том, как платить налоги и как ИП отчитаться в налоговой инспекции?

Определение того сколько и когда нужно оплачивать налогов

Было сказано выше, что уплата налога является обязательной и за неисполнение уплаты налога ИП могут привлечь к ответственности. Именно суммы штрафных санкции на сегодня достаточно велики и могут значительно превышать саму сумму неуплаты. Сроки уплаты налога необходимо четко соблюдать и производить выплаты своевременно. Если ИП планирует перечислить только часть налога, а не всю предполагаемую сумму, даже в этом случае к нему могут применить различные санкции. Размер определенного налога будет зависеть от того какой вид налогообложения выберет ИП. В различных системах налогообложения платежи будут проводиться по-разному. Например, если индивидуальный предприниматель выбирает упрощенную систему налогообложения оплачивать налоги по такой системе он должен ежеквартально. Если индивидуальный предприниматель выбирает другой вид налога, то он может ориентироваться на специальные налоговые ставки. Их размер можно узнать в сети интернета, или обратившись непосредственно в инспекцию по налогам.

Что необходимо и как необходимо правильно отчитываться в налоговой

Теперь можно перейти непосредственно к инструкции того как правильно отчитаться в налоговой:

Отчетные документы индивидуальный предприниматель, если он выбирает упрощенную систему налогообложения, необходимо подавать один раз год по итогам прошедшего года. В таком отчете он должен указать сведения о численности среднесписочной работников. Даже если предприниматель не имеет в подчинение сотрудников ему все равно нужно сдавать данный отчет. Просто в специальный графе он должен поставить цифру ноль. Самый последний срок сдачи такого документа составляет двадцатое января. Сдается отчет через интернет, по почте или он может передать его лично в инспекцию по налогам.

Для того чтобы подать другой вид документа, который называется налоговая декларация срок устанавливается подольше. Ее сдают, начиная с первого рабочего дня после Нового года, и заканчивают прием до тридцатого апреля. Если тридцатое апреля попадает в выходной день, то срок сдачи налоговой декларации переносится на последний рабочий день мая. Точно также как и отчет, налоговую декларацию можно передавать с помощью интернета, по почте или лично отнести в налоговую инспекцию.

Много различных споров вызывает и тот факт, что ИП должен заверять в инспекции по налогам книгу, в которой он ведет учет доходов и расходов. Поэтому поводу мнения различные. В некоторых случаях она необходима, но после того как завершится период оплаты налогов, книгу нет необходимости заверять, можно предоставить для проверки распечатанную версию. Если такая книга будет вестись в бумажном варианте нужно ее заверить в налоговой инспекции, прежде чем там будет произведена первая запись (лучше это сделать в начале года). Когда ИП планируют заверить распечатанную версию электронного варианта, это нужно делать тогда когда он будет подавать налоговую декларацию. Данная распечатка должна быть приведена в соответствие с некоторыми условиями: должно быть сшита специально тремя нитями, а на концах нитей должно быть приклеена бумага с указанием количество листов, подписью и датой.

В обязательном порядке индивидуальный предприниматель должен уведомлять инспекции по налогам, когда он открывает и закрывает свои расчетные счета в банке. Данное уведомление он должен обязательно передать в течение семи рабочих дней после того как проведены соответствующие операции в банке. Бланк уведомления можно непосредственно скачать из интернета или взять в инспекции по налогам. Заполненный бланк передается либо через интернет, либо отправляется по почте. К данному уведомлению необходимо приложить справку о закрытие или открытие счета в банке.

Кодексы РФ

Кодексы РФ

Как отчитаться ИП на УСН в 2017

Отчетность ИП на УСН в 2017 году не отличается от предыдущих лет. Предприниматели, как обычно, подают декларацию в налоговую. Если вам предстоит сделать это впервые, обязательно познакомьтесь с нашим материалом. Мы расскажем о документах, которые нужно собрать предпринимателю на упрощенной системе налогообложения, и о том, в какие сроки их сдать.

Без работников

Отчеты ИП на УСН без работников сводятся к подаче налоговой декларации. Сделать это можно в бумажном или электронном виде по утвержденной ФНС форме. Важно помнить, что срок сдачи отчетности по УСН – до 30 апреля года, следующего за отчетным. То есть за 2017 год декларацию нужно подавать только в 2018 году.

Отчитываться за страховые взносы во внебюджетные фонды, которые предприниматель платит «за себя», не нужно, только если вы не заключили договор с Фондом соцстраха. В этом случае бланк отчета (4а-ФСС РФ) можно скачать с официального сайта ведомства, заполнить его и отправить в фонд в двух экземплярах.

Сроки подачи документа:

- до 20 января – в бумажном виде;

- до 25 января – в электронном виде.

Бухгалтерскую отчетность индивидуальный предприниматель не сдает, она фиксируется в книге учета доходов и расходов. В налоговую инспекцию эта книга не предоставляется.

Получается, предпринимателю нужно сдать всего два годовых отчета:

- Налоговый отчет ИП.

- Бланк 4а ФСС, если ИП заключил добровольный договор страхования.

С работниками

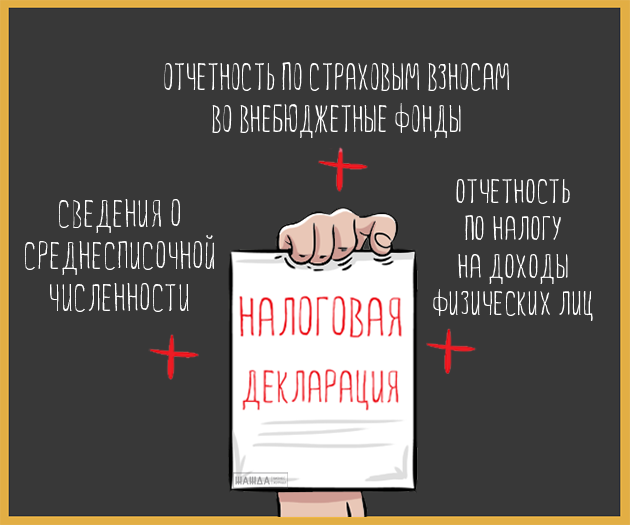

В этом случае документов гораздо больше. К налоговой декларации добавляются:

- сведения о среднесписочной численности ;

- отчетность по страховым взносам во внебюджетные фонды (4-ФСС РФ, РСВ-1 ПФР и СЗВ-М );

- отчетность по налогу на доходы физических лиц (2-НДФЛ, 6-НДФЛ ). В ней нужно отразить доходы сотрудников.

Порядок отчетности индивидуальных предпринимателей на УСН с работниками выглядит следующим образом:

- Сведения о среднесписочной численности подаются в налоговую инспекцию не позднее 20 января года, следующего за отчетным.

- 4-ФСС сдается в Фонд социального страхования до 20 или 25 января года, следующего за отчетным.

- РСВ-1 в электронной форме предоставляют до 20 числа второго месяца, следующего за отчетным кварталом, а в бумажном – до 15 числа.

- СЗВ-М сдается с апреля 2017 года ежемесячно.

- Форма 6-НДФЛ сдается ежеквартально, не позднее последнего дня месяца, следующего за отчетным кварталом.

- 2-НДФЛ составляется по каждому сотруднику и сдается один раз в год не позднее 1 апреля.

Предпринимателям, которые только начинают работу и прошли процедуру регистрации, сведения о среднесписочной численности нужно подать дважды. Первый раз – не позднее 20 числа месяца, следующего за месяцем регистрации. Второй раз – не позднее 20 января года, следующего за отчетным.

Предпринимателям, которые только начинают работу и прошли процедуру регистрации, сведения о среднесписочной численности нужно подать дважды.

Список документов, которые индивидуальный предприниматель обязан предоставить в налоговые органы и внебюджетные фонды, относительно невелик. Соблюдайте сроки сдачи отчетности, и это избавит вас от лишнего внимания или санкций со стороны ревизоров.

Как сдается налоговая отчетность ИП по упрощенке в 2017 году

В статье будет идти речь о налоговой отчетности индивидуальных предпринимателей. Что представляет собой упрощенная система отчетности, в какие сроки ее необходимо сдать и как выглядит образец документа – далее.

Индивидуальные предприниматели отдают предпочтение упрощенной системе налогообложения. Связано это с тем, что данная система включает минимальный объем работы по ведению учета.

Бумажной волокиты мало, все силы направлены на бизнес и его развитие. Чтобы переход на упрощенку произошел без проблем, необходимо иметь представление о данном понятии, сроках перехода и нюансах.

Индивидуальный предприниматель обязан уплачивать налоги в ходе своей деятельности. Размер его может быть фиксирован, а может быть разным.

Зависит это от размера прибыли и прочих показателей. Имея малый или средний бизнес, ИП предпочитают осуществлять деятельность по специализированным системам налогообложения. УСН – один их них.

Упрощенный тип обложения налогами – наиболее популярный в Российской Федерации. Доступ к системе имеет индивидуальный предприниматель, прошедший регистрацию.

Обязательное условие при этом – количество сотрудников не более 100 человек, а доход – не выше 60 млн. рублей за год.

На упрощенной системе ИП выплачивает несколько типов налогов:

При отсутствии сотрудников

Налоговую декларацию ИП на УСН и книгу учета доходов и расходов

Уплатить можно несколькими путями – в онлайн режиме (банк-клиент), наличным платежом, квитанцией (безналичный способ).

Как правильно заполнять декларацию:

- вносить показатели необходимо с левой стороны, в незаполненных строках ставится прочерк;

- использовать печатные буквы;

- можно делать записи черной пастой, синей и фиолетовой;

- для электронного варианта использовать шрифт Courier New (16-18 высота);

- показатели вносить целыми единицами;

- не вносить штрафы;

- страницы нумеровать;

- на титульном листе ставится дата и подпись, печать – при наличии;

- не стоит сшивать или скреплять листы;

- исправление ошибок не допускается.

Рассмотрим пример УСН – доход индивидуального предпринимателя за год составил 10 млн. рублей (не учитывая расходы). Налог в этом случае составит 600 тысяч (1000000*6%).

Получается единый налог за год. Его можно уменьшить в несколько раз за счет отчислений в фонды или выплаты пособия по потере дееспособности. Это и будет упрощенным налогом.

Как сдается налоговая отчетность ООО на УСН в 2017 году смотрите в статье: налоговая отчетность организации .

Как сдается налоговая отчетность ООО на УСН в 2017 году смотрите в статье: налоговая отчетность организации .

Все о налоговой отчетности для ИП, читайте здесь .

Объекты налогообложения следующие – 6% (доходы) и 15% (доходы минус расходы). ИП выбирает тип УСН самостоятельно.

Упрощенная система обложения налогами имеет свои плюсы и минусы. Преимуществами являются:

- упрощенное ведение налоговой отчетности;

- нет необходимости предоставлять отчеты бухгалтерии в органы налоговой службы;

- можно выбрать объект обложения налогами – 6% (прибыль) или 15% (прибыль минус убытки);

- налоговая декларация сдается единожды каждый год;

- не нужно уплачивать НДФЛ.

- не все типы предпринимательской деятельности могут использовать упрощенку. Не имеют на нее права ИП, которые осуществляют страховую деятельность; нотариусы, фонды инвестиций, банковская деятельность;

- при применении упрощенной системы индивидуальный предприниматель не имеет права создавать филиалы организации;

- ограниченный список расходов;

- при получении убытка ИП все равно обязан уплатить минимальный налог;

- право на применении УСН можно потерять.

Основные понятия

Заявление плательщика налогов об объектах налогообложения, доходах и расходах, льготах по налогам и прочей информации

Отчеты по дополнительным налогам

Немногие предприниматели ведут деятельность, которая подразумевает уплату дополнительных налогов. Это может быть налог на землю. воду. за использование недр .

Отчетность в налоговую по упрощенке можно сдавать как самостоятельно, так и оформить доверенность на другое лицо, выслать по почте, посредством интернета (в электронном формате).

Отправлять можно любым способом, главное – соблюдать сроки. Даже один просроченный день считается нарушением и может привести к возникновению штрафа.

Что именно нужно подать в ФНС

Документы, необходимые для сдачи в Федеральную налоговую службу:

- уведомление о переходе на упрощенную систему (форма 26.2-1 );

- декларация;

- документы для регистрации кассового аппарата;

- данные о средней численности сотрудников;

- отчет формы 2-НДФЛ.

Нюансы при нулевой отчетности

Законодательство не предусматривает понятие «нулевая отчетность» и форм ее составления. То есть, в случае приближения доходов к нулю отчетность все же необходимо подавать.

Нулевая декларация представляет собой отчетность о том, что у индивидуального предпринимателя отсутствует налоговая база. Отчетность, в основном, сдается каждый квартал по результатам года.

Отличается нулевая декларация от обычной своим содержанием. Почти все показатели равны нулю. Составить подобную отчетность не составит труда, поэтому индивидуальные предприниматели занимаются эти самостоятельно.

Обязанность по предоставлению нулевой отчетности не зависит от экономических итогов деятельности ИП. У предпринимателя на упрощенке имеется возможность подать единую налоговую декларацию.

Применяется в следующих ситуациях:

- нет движения финансов на основных счетах;

- отсутствуют объекты, облагаемые налогом.

Документы, необходимые для формирования данного типа декларации, те же – отчетность бухгалтерии, декларация по УСН и сведения о средней численности работников.

В случае не предоставления НО или несвоевременной ее сдачи, индивидуальному предпринимателю грозит административная или уголовная ответственность.

Образец документации

Чтобы не возникало проблем при заполнении отчетности, важно знать, как она выглядит и как правильно ее заполнять.

Бланк декларации по ЕНВД можно здесь:

Возможно ли заполнить онлайн

Возможность заполнить декларацию по упрощенной системе налогообложения в режиме онлайн имеется. Существует специальный для этого сервис.

Что такое календарь бухгалтера сроков сдачи налоговой отчетности в 2017 году узнайте из статьи: сроки сдачи налоговой отчетности .

Что такое календарь бухгалтера сроков сдачи налоговой отчетности в 2017 году узнайте из статьи: сроки сдачи налоговой отчетности .

Порядок сдачи отчетности в налоговую в электронном виде, читайте здесь .

Как заполнить форму доверенности на сдачу отчетности в налоговую, смотрите здесь .

Его предназначение — формирование годовой отчетности. Необходимо зайти по ссылке и заполнить все поля. Если какое-то из них не будет заполнено, то могут возникнуть проблемы при сдаче в налоговую службу.

Таким образом, индивидуальный предприниматель имеет возможность осуществлять деятельность по упрощенной системе обложения налогами.

В случае прекращения деятельности по упрощенной системе налог все равно придется выплатить. Налог можно снизить за счет выплат во внебюджетные фонды.

Для расчета налога на упрощенку необходимо брать во внимание данные, которые вносятся в книжку доходов и расходов. Занимается ее ведением бухгалтер организации.

Подавать отчетность необходимо в установленные сроки. При нарушении правил избежать ответственности невозможно. Административное наказание грозит штрафом.

Отчётность при УСН

Упрощенную систему могут применять предприниматели и организации, которые соответствуют установленным критериям. И те, и другие в большинстве случаев платят только единый налог, а вот учет и отчетность УСН у организаций сложнее. Из этой статьи вы узнаете, какую отчетность сдают упрощенцы.

Она сдается по единой форме независимо от объекта налогообложения: «доходы» или «доходы за минусом расходов», просто для каждого случая в декларации есть свой раздел. В 2017 году действует форма, утверждённая Приказом ФНС России № ММВ-7-3/99 от 26.02.2016г.

Срок сдачи отчетности УСН для предпринимателей 30 апреля после отчетного года, для организаций – 31 марта.

Заполнять ее можно как в электронном виде, так и в бумажном. Те, у кого в штате меньше 100 сотрудников могут делать как им удобно, а вот если сотрудников больше 100, то вариантов нет – отчет нужно отправить в электронной форме.

В сервисе «Мое дело» декларации формируются с помощью пошагового мастера, который не даст что-то пропустить или ошибиться.

Она тоже обязательна для всех. Информация из КУДиР нужна для заполнения декларации и расчета налогов, а также для налоговых проверок. Актуальную форму можно найти в приложении 1 к Приказу Минфина России от 22.10.2012 № 135н, а порядок заполнения – в приложении 2.

Пользователям сервиса «Мое дело» нет необходимости искать форму и изучать правила заполнения, ведь в системе все формируется автоматически и по действующим правилам.

Если вести КУДиР в электронном виде, то после окончания отчетного периода нужно ее распечатать, прошить и подписать. В таком виде она должна храниться, чтобы ее можно было по первому требованию предъявить налоговикам для проверки.

Если деятельность не велась, книгу все равно нужно сформировать с нулевыми показателями и распечатать, ее отсутствие карается штрафом.

А вот этот раздел только для организаций, предприниматели могут его пропустить, потому что освобождены от необходимости вести бухгалтерский учет.

Каждый год до 31 марта ООО на УСН должны сформировать и сдать бухгалтерский баланс.

Упрощенцы в силу ограничений по количеству работников и доходам относятся к малым предприятиям, поэтому имеют право использовать сокращенный план счетов и сдавать не полный набор бухотчетности, а только баланс и отчет о финансовых результатах, причем тоже в упрощенной форме. Это право, а не обязанность, и организации могут выбрать вариант, который им удобен.

Если будет решено воспользоваться привилегиями, нужно закрепить план счетов и форму отчетов в Учетной политике.

Формы упрощенных отчетов можно найти в приложении 5 к Приказу Минфина № 66н от 02.07.2010г.

Все ООО до 31 марта отправляют бухотчетность не только в налоговую инспекцию, но и в Росстат.

Другие формы статистического наблюдения предприятия и ИП сдают в том случае, если попадут в ежегодную выборку Росстата.

Если это произойдет, из органов статистики придет уведомление по почте. Там будет указано, какой именно отчет нужно сдать и когда.

Есть еще один способ узнать это: посмотреть списки на сайте регионального отделения Росстата или сформировать уведомление на сайте http://statreg.gks.ru/.

Последний способ самый удобный – не надо искать списки, а затем себя в списках, нужно просто ввести свои данные и получить информацию.

Статистическую отчетность тоже можно заполнить и сразу отправить в сервисе «Мое дело».

Раздел касается всех организаций и тех индивидуальных предпринимателей, у которых есть наемные сотрудники.

Отчитываться нужно в налоговую инспекцию, Пенсионный Фон и ФСС.

В ИФНС подаются:

— Сведения о среднесписочной численности до 20 января.

— Расчет по страховым взносам до 30 апреля, июля, октября и января.

— 6-НДФЛ до 30 апреля, 31 июля, 31 октября и 1 апреля за год.

— 2-НДФЛ на каждого наемного сотрудника до 1 апреля.

В ПФР:

— Сведения о застрахованных лицах по форме СЗВ-М до 15 числа ежемесячно;

— Информация о стаже по форме СЗВ-стаж и ОДВ-1 до 1 марта по истечении года.

В ФСС отправляется только один отчет 4-ФСС в течение 20 дней после каждого квартала или 25 дней, если отчет сдается в электронной форме.

Задач немало несмотря на то, что режим называется упрощенным. Все перечисленное в статье – головная боль бухгалтеров, если они есть. Но для небольших предприятий, и уж тем более ИП держать в штате бухгалтеров – непосильная нагрузка, а порой и нецелесообразные траты. Хорошему бухгалтеру нужно платить много, а плохой может обойтись еще дороже, если наделает ошибок.

Оптимальный вариант – вести бухгалтерию в сервисе «Мое дело». Даже если есть бухгалтер, его работа «в паре» с интернет-бухгалтерий будет быстрее и эффективнее.

Сервис «знает» ваши реквизиты, систему налогообложения, ставки налогов, льготы и сам все считает и заполняет.

Вы заносите свои данные, а система подставляет их куда следует. Не нужно искать актуальные бланки, правила заполнения отчетов, изучать формулы для расчета налогов и самим подсчитывать что и куда вы должны. Все делается в автоматическом режиме.

Заполненные отчеты можно будет скачать, распечатать, или сразу отправить в нужную инстанцию в электронной форме прямо из личного кабинета. Электронную подпись для своих пользователей мы делаем бесплатно.

Статус отправленного отчета также отслеживается в личном кабинете. Если у налоговой имеются к нему нарекания – вы узнаете об этом вовремя и успеете исправить ситуацию до того, как начнутся штрафы.

Сервис интегрирован с банками, поэтому рассчитанные налоги можно сразу оплатить.

Еще одно преимущество наших клиентов – возможность получать бесплатные консультации экспертов в любое время дня и ночи.

А теперь загляните в раздел «Тарифы» и удивитесь, как мало нужно заплатить за все эти возможности.

А чтобы попробовать, даже и платить не нужно – просто зарегистрируйтесь и воспользуйтесь бесплатной демо-версией.

Узнать подробнее про:

- Налоговая декларация по УСН

- Налоговая отчётность при УСН

- Сдача нулевой отчётности

Годовая отчетность, обязательная для работающих на УСН ООО и ИП

Набор обязательных годовых отчетов для лиц, применяющих упрощенку, зависит от того, организация это или ИП. Причем различия в этих наборах достаточно существенны. Определяют их следующие факторы:

- у ИП в отличие от юрлица нет обязанности вести бухучет (подп. 1 п. 2 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ) и, соответственно, сдавать бухотчетность на основе данных бухучета (п. 1 ст. 13 закона № 402-ФЗ);

- ИП, не имеющий наемных работников, не сдает те отчеты, которые оказываются обязательными для лиц, осуществляющих выплаты физлицам;

- ИП, даже если у него есть подлежащие налогообложению объекты, не рассчитывает самостоятельно имущественные налоги (на имущество, не исключаемое из налогообложения при применении УСН, транспортный, земельный).

Вместе с тем имеет место отчетность, которую должны сдавать все без исключения упрощенцы. Это УСН-декларация, формируемая ежегодно по итогам года и отражающая начисление основного для этого спецрежима налога, заменяющего собой (пп. 2, 3 ст. 346.11 НК РФ):

- налог на прибыль у юрлица и НДФЛ у ИП;

- налог на имущество (кроме рассчитываемого от кадастровой стоимости);

- НДС (кроме обязательного к уплате в определенных ситуациях).

Бланк декларации по УСН за 2018-2019 годы ищите .

Однако и для этой обязательной отчетности существует различие, зависящее от того, принадлежит налогоплательщик к юрлицам или ИП. Заключается оно в сроке сдачи декларации, крайняя дата которого, установленная для года, наступающего за отчетным, составит (п. 1 ст. 346.23 НК РФ):

- для юрлица — 31 марта (в 2019 году до 1 апреля) (подп. 1);

- для ИП — 30 апреля (подп. 2).

УСН-декларация ограничивает перечень отчетов, обязательных для отчетности ИП на УСН за год, если у предпринимателя отсутствуют наемные работники. Если же такие работники есть, то ему придется сдавать и весь комплект отчетности, связанной с их наличием.

Возникли вопросы при расчете упрощенного налога или заполнении декларации? На нашем форуме можно получить ответ на любой из них. Например, в этой ветке можно узнать основные отличия УСН «доходы» и «доходы минус расходы».

Отчетность по выплате доходов физлицам

Перечни отчетов и даты их представления для обязательной отчетности, подаваемой в связи с выплатой доходов наемным работникам, одинаковы вне зависимости от того, кем они формируются (юрлицом или ИП). Это отчетность:

- по среднесписочной численности;

- НДФЛ;

- страховым взносам;

- стажу.

Отчет о среднесписочной численности сдается по форме, приведенной в приложении к приказу ФНС РФ от 29.03.2007 № ММ-3-25/174@, не позднее 20 января года, наступающего за отчетным (п. 3 ст. 80 НК РФ).

По НДФЛ годовых отчетов будет два. Сдать их нужно в одно и то же время (не позже 1 апреля года, идущего за отчетным — п. 2 ст. 2340 НК РФ):

- об общих суммах удержанного при выплате доходов налога — по форме 6-НДФЛ (содержится в приказе ФНС России от 14.10.2015 № ММВ-7-11/450@);

- о доходах, выплаченных каждому физлицу, и удержанном с них налоге — по форме 2-НДФЛ (с отчетности за 2018 год приведена в приказе ФНС России от 02.10.2018 № ММВ-7-11/566@).

ВАЖНО! Если удержать налог с дохода физлица нет возможности, об этом надо уведомить ИФНС не позже 1 марта года, наступившего за годом выплаты такого дохода (п. 5 ст. 226 НК РФ), отразив соответствующие сведения в справке формы 2-НДФЛ.

По страховым взносам также потребуется подать 2 отчета:

- в ИФНС — сводный, касающийся взносов в ФСС (по страхованию в связи с материнством и временной нетрудоспособностью), ПФР и ФОМС — по форме, приведенной в приказе ФНС России от 10.10.2016 № ММВ-7-11/551@, не позднее 30 января года, начавшегося по завершении отчетного (п. 7 ст. 431 НК РФ);

- в ФСС — посвященный взносам на страхование от несчастных случаев по форме 4-ФСС, утвержденной приказом ФСС РФ от 26.09.2016 № 381, не позднее 20 (для сдающих отчет на бумаге) или 25 (для подающих его электронно) января года, наступившего вслед за отчетным (п. 1 ст. 23 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ).

Еще один отчет — о стаже наемных работников — нужно направить в ПФР не позже 1 марта года, идущего за завершенным отчетным периодом (п. 2 ст. 11 закона «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ), по форме СЗВ-СТАЖ (утверждена постановлением Правления ПФ РФ от 11.01.2017 № 3п).

Что еще сдают ООО на УСН за год?

Помимо декларации по упрощенному налогу и отчетов, связанных с выплатой доходов наемным работникам, обязательной отчетностью за год для ООО на УСН окажется:

- бухотчетность;

- декларации по таким налогам, как налог на имущество, рассчитываемый от кадастровой стоимости, земельный, транспортный — при наличии объекта налогообложения.

ОБРАТИТЕ ВНИМАНИЕ! Здесь мы не говорим о налогах, имеющих в качестве налогового периода квартал (т. е. об НДС и водном налоге), отчетность по которым по завершении года, совпадающего с окончанием очередного квартала, при наличии оснований для этого придется тоже подать.

ООО, работающие на упрощенке, по показателям, характеризующим масштабы их деятельности, обычно соответствуют критериям малого предприятия. И это соответствие дает им возможность выбора между обычной (полной) и упрощенной формами ведения бухучета и составления бухотчетности (подп. 1 п. 4 ст. 6 закона № 402-ФЗ).

Упрощенная форма отчетов предполагает наличие меньшего числа строк в них и включение в эти строки объединенных по определенным принципам показателей, которые в полной отчетности показываются раздельно. Процедура составления упрощенной отчетность не предусматривает оформления пояснений к ней. В отношении составления пояснений к полной отчетности у малых предприятий есть право выбора: пояснения могут быть даны, если они существенны для правильной интерпретации отчетных данных.

Оба варианта форм отчетности с описанием правил заполнения приведены в приложениях к приказу Минфина России от 02.07.2010 № 66н. С учетом того, что пояснения к любому из этих вариантов ООО на УСН могут не оформлять, обязательными для сдачи отчетами оказываются:

- бухбаланс;

- отчет о финрезультатах.

Обе эти формы должны быть сданы в ИФНС в срок, совпадающий со сроком направления юрлицами в налоговый орган УСН-декларации (не позже 31 марта года, наступающего вслед за отчетным — подп. 5 п. 1 ст. 23 НК РФ).

Налоговые декларации (если есть основания для их подачи) нужно будет направить в ИНФС не позднее таких сроков, наступающих в году, идущем после отчетного:

- 30 марта (в 2019 году 1 апреля) (п. 3 ст. 386 НК РФ) — по налогу на имущество, составив ее по форме, содержащейся в приказе ФНС России от 31.03.2017 № ММВ-7-21/271@;

ОБРАТИТЕ ВНИМАНИЕ! С отчетности за 1-й квартал 2019 года будет новая форма декларации по налогу на имущество.

- 1 февраля (п. 3 ст. 398 НК РФ) — по земельному налогу, оформив ее за 2018 год на новом бланке, приведенном в приказе ФНС России от 30.08.2018 № ММВ-7-21/509@;

- 1 февраля (п. 3 ст. 363.1 НК РФ) — по транспортному налогу, использовав для этого форму, содержащуюся в приказе ФНС России от 05.12.2016 № ММВ-7-21/668@.

О том, с каких объектов упрощенцам придется платить налог на имущество, читайте в материале «По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости?».

Добавить комментарий