Операционные расходы

Содержание

- EBIT – это операционная прибыль: формула расчета и пример

- Что такое операционная прибыль? Что значит операционная прибыль? — Карта мира финансов

- Операционная прибыль (EBIT): как определить – формула расчета

- Что такое операционная прибыль: из чего складывается и как рассчитывается

- Три вида прибыли и рентабельности

- Операционная прибыль и валовая прибыль в чем разница

- Чем отличается валовая от операционной прибыли

- ОПЕРАЦИОННЫЕ РАСХОДЫ БАНКОВ

- Процентные расходы коммерческого банка

- О реализации поставленных Президентом РФ перед государственными компаниями задач по ежегодному снижению операционных расходов на 2-3%

- Практический опыт по снижению операционных затрат

EBIT – это операционная прибыль: формула расчета и пример

В свете глобализации происходит трансформации бухгалтерского учета и экономики предприятия. В обиход входят показатели, используемые в европейском и американском учете. Среди них выделяется операционная прибыль.

Операционная прибыль — что это такое

Показатель не характерен для российского учета и не отражается в бухгалтерской отчетности наших предприятий.

Но как и любой вид прибыли, она отражает финансовый результат функционирования компании. Операционная прибыль характеризует доход с учетом определенных статей затрат.

Операционная прибыль характеризует эффект от производства как в основной, так и в дополнительной деятельности. Ее также называют EBIT — Earnings Before Interest and Taxes – прибыль до выплаты налогов и процентов.

Формула расчета операционной прибыли

Показатель можно найти на основе данных отчета о финансовых результатах. Он равен сумме балансовой прибыли и процентов к выплате.

Также операционную прибыль рассчитывают как разницу между валовой прибылью и коммерческими, управленческими и прочими расходами с последующим прибавлением процентов к выплате и прочих доходов.

Общая формула расчета

В общем виде операционную прибыль можно найти по следующей формуле:

OP = GR – СE – ME – OE + OR + PC, где

OP (operating profit) – операционная прибыль, руб.;

GP (gross profit) – валовая прибыль, руб.;

CE (commercial expenses) – коммерческие расходы, руб.;

ME (management expenses) – управленческие расходы, руб.;

OE (other expenses) – прочий расход, руб.;

OR (other revenue) – прочий доход, руб.;

PC (percent) – проценты к выплате, руб.

Расчет по балансовой прибыли выглядит так:

OP = BP + PC, где

OP (operatingprofit) – операционная прибыль, руб.;

BP (balanceprofit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Формула расчета по балансу

OP = стр. 2100 – стр. 2210 – стр. 2220 – стр. 2350 + стр. 2340 + стр. 2330, где

стр. 2100 – валовая прибыль, руб.;

стр. 2210 – коммерческие затраты, руб.;

стр. 2220 – управленческие затраты, руб.;

стр. 2350 – прочий расход, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2330 – проценты к выплате, руб.

или OP = стр. 2300 + стр. 2330, где

стр. 2300 – прибыль до налогообложения (балансовая), руб.;

стр. 2330 – проценты к выплате, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2013 год | За 2014 год |

| Валовая прибыль | 2100 | 60 000 | 100 000 |

| Коммерческие затраты | 2210 | 5 000 | 7 000 |

| Управленческие затраты | 2220 | 15 000 | 25 000 |

| Прочий доход | 2340 | 2 000 | 1 500 |

| Прочий расход | 2350 | 3 000 | 3 000 |

| Балансовая прибыль | 2300 | 49 000 | 76 500 |

| Проценты к уплате | 2330 | 9 000 | 13 000 |

В этом примере расчета операционная прибыль равна:

OP2013 = GR – СE – ME – OE + OR + PC = 60 000 – 5 000 – 15 000 – 3 000 + 2 000 + 9 000 = 48 000 рублей

OP2014 = GR – СE – ME – OE + OR + PC = 100 000 – 7 000 – 25 000 – 3000 + 1 500 + 13 000 = 79 500 рублей

или

OP2013 = BP + PC = 49 000 + 9 000 = 58 000 рублей

OP2014 = BP + PC = 76 500 + 13 000 = 89 500 рублей

В чем разница между операционной и прибылью до налогообложения

Операционная прибыль не отражается в финансовой отчетности и складывается из величины балансовой прибыли и процентов к выплате. Балансовая прибыль записывается в отчет о финансовых результатах как прибыль до налогообложения.

Итак, операционная прибыль обычно больше балансовой, но в некоторых случаях эти два показателя могут быть равны.

Показатель используется при оценке эффекта от всех видов деятельности.

Операционную прибыль рационально рассчитывать, если сумма выплачиваемых процентов достаточно велика. Если процентов к уплате нет или они составляют незначительную долю в прибыли, в целях планирования используется показатель балансовой прибыли.

о валовой и операционной прибыли:

(38 голос., 4,70 из 5)

Загрузка…

Что такое операционная прибыль? Что значит операционная прибыль? — Карта мира финансов

Операционная прибыль — это прибыль от основной деятельности, которая равна разности между нетто-выручкой (выручка, уменьшенная на размер налога) и расходами между валовой прибылью и операционными затратами.

Другими словами, операционная прибыль — это прибыль от продаж (не путать с выручкой!).

Этот вид прибыли всегда вызывает пристальное внимание потенциальных инвесторов, потому, что именно он оценивает эффективность основной деятельности предприятия. Этот показатель является решающим при принятии решения об инвестировании, и в большинстве случаев определяется в крупном бизнесе.

Но и для небольшого субъекта хозяйственной деятельности, операционная прибыль может представлять большой интерес.

Этот вид прибыли иногда отождествляют с доходом до налогообложения. Это не совсем правильно. Операционная доходность несколько больше, но иногда эти показатели совпадают. Если сумма выплачиваемых процентов существенна, то полезно посмотреть и этот вид доходности.

Расчет операционной прибыли

Операционная прибыль представляет собой разницу между валовой прибылью, и суммой операционных накладных расходов. Она является доходом до перечислений налогов и процентов по заемным средствам.

Формула

ОП = ВП – ОР

, где

ПО – операционная доходность,

ПВ – валовая прибыль,

РО – операционные расходы.

Валовая прибыль

Валовая прибыль — это основной показатель успешности хозяйственной деятельности любого производства. Этот доход получается, если от выручки за реализованную продукцию отнять ее себестоимость.

Для того, чтобы правильно его определить, необходимо учитывать все расходы на себестоимость.

Зная все затраты, в том числе переменные, на изготовление продукции, можно объективно оценить перспективы развития предприятия.

Операционные накладные расходы

К ним можно отнести:

- амортизационные отчисления за все основные фонды;

- оплата горючих материалов;

- выплаты по кредитам, займам;

- расходы от списания основных средств (кроме денежных);

- плата за пользование различными видами интеллектуальной собственности.

Логично предположить, что увеличение валовой прибыли, и уменьшение операционных накладных выплат, положительно скажется на размере показателя операционная прибыль.

Как увеличить операционную прибыль?

С целью увеличения операционной прибыли необходима серьезная деятельность для снижения переменных затрат. Увеличение интенсивности труда, модернизация оборудования, вплоть до полной замены непроизводительных операций. Кроме того, необходимо добиваться снижения норм расхода основных и второстепенных материалов, издержек на управление и руководства производством.

Все эти действия помогут снизить себестоимость единицы продукции, а значит поспособствуют росту прибыли.

Большое значение для формирования операционной прибыли в количественном выражении, имеют объемы продаж. Если их наращивать, при этом занимаясь вопросами снижения цен на единицу продукции, то это позволит привлечь дополнительно покупателей. Ведь конкурентоспособность изделий повысится, а это, в свою очередь, приведет к увеличению массы прибыли. Также увеличится операционная прибыль.

Операционную прибыль многие предприятия вообще не рассчитывают. Тем не менее, он исключительно полезен для оценки эффективности хозяйственной деятельности. Операционная прибыль четко показывает доходность предприятия с учетом определенных его затрат.

Прибыль – это конечный результат предпринимательской деятельности.Если от выручки за реализованную продукцию отнять ее себестоимость, то получим валовую прибыль. Именно прибыль позволяет предприятию развиваться, обеспечивает его рабочий коллектив, и является источником для пополнения государственного бюджета.

Прибыль, в том числе операционная прибыль, является показателем, характеризующим экономическую эффективность действий субъекта хозяйствования. Ее положительная динамика, говорит о том, что доходы превышают затраты. Кроме того, она имеет стимулирующую функцию, ибо является основным элементом ресурсов предприятия. И главное, она пополняет разные бюджеты.

В процессе развития предприятия прибыль должна расти. Положительная динамика говорит об интенсивном его развитии. В случае необходимости, на стадии «выживания», прибыль должна поддерживаться за счет поиска и внедрения научно – технических новинок. Предпринимательская деятельность, и способность к риску очень важны, но не менее важным фактором является благоприятное стечение обстоятельств.

В зависимости от методов учета различают множество видов прибыли:валовая, операционная прибыль, доходность от реализации продукции, прибыль до налогообложения, прибыль от обычной деятельности, чистый доход. И это еще далеко не все виды прибыли.

Операционная прибыль (EBIT): как определить – формула расчета

Одна из наиболее прогрессирующих тенденций мировой экономики ― это стремление к глобализации и приведению бухгалтерского учета к максимально однородному состоянию.

С этой целью в отечественный учет для его облегчения и совершенствования был введен такой показатель, как EBIT, также именуемый операционной прибылью. EBIT берет свое начало в английском и, позже, американском учете, на основе принципов GAAP.

Данный показатель удобен для исчисления финансовых способностей компании относительно международных стандартов, то есть фактически определяет возможность выживаемости компании в условиях мирового рынка.

1. Что такое операционная прибыль (EBIT) 2. Формула расчета показателя операционной прибыли (EBIT) 3. Взаимодействие показателей EBIT и EBITDA

Что такое операционная прибыль (EBIT)

EBIT представляет собой сумму прибыли, которая формируется у компании до вычета налоговых обязательств.

Показатель EBIT является средней ступенью между валовой и чистой прибылью.

Отсутствие налогового бремени в показателе дает возможность не брать во внимание общую структуру капитала компании и позволяет сопоставлять два разных предприятия на основе одного показателя.

Обратите внимание

Зачастую EBIT путают с показателей операционной прибыли, которая, в отличие от EBIT, не принимает во внимание прочие операции.

Параметр EBIT выражается как база для оценочного восприятия бизнеса, стоимость, предлагаемая покупателем за определенный механизм хозяйственной деятельности, перемноженная EBIT с необходимым мультипликатором.

Понимая важность и весомость данного показателя, большинство западных предприятий принимают его данные во внимание при оценке того или иного дела. В отечественной практике показатель EBIT встречается редко.

Зачастую его используют крупные предприятия или предприятия, осуществляющие продажу товаров или оказание услуг иностранным контрагентам.

Тем не менее, для российской отчетности EBIT не несет решающего смысла, а законодатель не обязывает бухгалтера отражать итоги расчета в подаваемой отчетности.

Формула расчета показателя операционной прибыли (EBIT)

EBIT рассчитывается на основании международных стандартов бухучета. Основываясь на них, можно сделать вывод, что EBIT ― результат вычитания прямых издержек из выручки компании. Фактически, это валовая прибыль компании за рассчитываемый период.

В России такой показатель исчисляется с учетом отечественной практики и, соответственно, стандартов бухучета РФ. Во внимание расчета включаются такие категории, как полученные проценты, возмещение налога и непредвиденные доходы и издержки компании.

Чтобы показатель EBIT отечественного образца максимально соответствовал мировому, требуется:

- исчислить чистую прибыль компании;

- исчислить налоговое бремя на общую прибыль компании, изкоторого вычтено возмещение налога;

- определить объем чистых процентов, отнимая от объема уплаченных процентов объем полученных средств;

- из получившейся суммы отнять непредвиденные доходы и издержки.

Фактически, формула для расчета EBIT на отечественных предприятиях выглядит так:

EBIT = Чистая прибыль + Издержки налога на прибыль – Возмещение по налогу + Непредвиденные издержки – Непредвиденные доходы + Уплаченные проценты – Полученные проценты.

В общем, не детальном виде, формула, основываясь на данных «Отчета о прибылях и убытках», выглядит так:

EBIT = графа 2300 + графа 2330, т.е. «Прибыль до налогообложения» + «Проценты».

Позитивным выражением данного показателя принято считать любое значение EBIT с положительным знаком.

На данный момент востребованностью пользуется показатель EBITDA, он тесно взаимосвязан с EBIT, отличаясь от него суммой объема амортизации и НМА.

С помощью EBIT становится возможным исчислить показатель EBITDA, предоставляющий возможность оценить прибыль предприятия, не опираясь на объем инвестиционных вложений, не рассчитанных обязательств, а также налогов.

Взаимодействие показателей EBIT и EBITDA

Оба параметра берут свое начало из одних источников, но имеют свои отличия.

EBITDA напрямую зависит от EBIT.

Первый показатель является скорректированной характеристикой работы предприятия, на которую, в основном, обращают внимание инвесторы.

Второй показатель ― промежуточное звено, рассчитываемое для того, чтобы в итоге предоставить наиболее полную картину финансового состояния компании за отчетный период.

Так, говоря о важности EBITDA, экономисты говорят и о важности EBIT. Для расчета этих показателей важен только вид деятельности и объем операционной прибыли. Однако, это условие является своеобразным недостатком показателей:

- такие показатели позволяют сравнивать предприятия только одной сферы;

- показатели оценивают прибыль, однако, не дают представления о том, сколько средств необходимо компании. То есть, какой объем финансов нужно предоставить инвесторам для дальнейшего функционирования предприятия.

EBITDA наиболее приемлем в крупных отраслях, например, в угольной промышленности, где высокий показатель амортизации позитивно влияет на данные прибыльности.

EBIT распространен в сфере банковского обслуживания, которая заинтересована в высоком значении указанного параметра.

Это означает, что банковское учреждение удовлетворительно справляется с поставленной задачей и в его распоряжении достаточно ресурсов для обеспечения займов.

Обратите внимание

Позитивное значение EBIT, в отличие от EBITDA, не означает, что параметр денежного потока также будет положительным. Фактически, промежуточный параметр EBIT ограничен и является подспорьем для дальнейших расчетов.

Таким образом, EBITDA отличается от EBIT на объем амортизационных отчислений и НМА. Он используется как параметр, дающий основу для исчисления показателя, по которому возможно эффективно сравнивать прочие компании друг с другом.

Оба показателя имеют различные формулы исчисления, но используются в анализе финансового состояния предприятий. Чтобы эффективность анализа финансового положения была выше, рекомендуется принимать во внимание прочие параметры рентабельности.

(288 голос., 4,54 из 5)

Загрузка…

>Валовая операционная прибыль

Что такое операционная прибыль: из чего складывается и как рассчитывается

В финансовых отчетах всех предприятий встречается такой параметр, как операционная прибыль. Этот важный параметр дает представление об инвестиционной привлекательности компании. На его основе можно рассчитать оценку прибыльности предприятия от основного вида деятельности.

Что же такое операционная прибыль?

Это один из важнейших показателей финансового состояния хозяйственного субъекта. Он рассчитывается, как разность между валовой прибылью и расходами по основной деятельности (в т. ч. и операционными затратами).

Существует мнение, что операционная прибыль и прибыль до уплаты налогов (Earnings Before Interest and Taxes, EBIT) тождественны. Это неверно.

Отличие между этими показателями в том, что в подсчете EBIT фигурирует также неоперационная прибыль, т.е. доходы/расходы от неосновных видов деятельности.

Но если доходы/расходы от неосновных видов деятельности у предприятия отсутствуют, то показатели EBIT и операционной прибыли совпадают.

Из чего складывается операционная прибыль

Рассматриваемый показатель состоит из следующих элементов:

- объем реализованных товаров и услуг;

- себестоимость реализованных товаров и услуг. Их розничная и оптовая цена;

- ассортимент товаров и услуг.

Все компоненты, составляющие операционную прибыль, состоят, в свою очередь, из более мелких компонентов. Так, например, в себестоимость продукции входят материалы на ее изготовление, амортизация основных средств, заработная плата сотрудников и другие расходы, связанные с производством и реализацией конечных товаров и услуг.

Операционная и валовая прибыль в финансовом отчете (видео)

В этом видео рассказывается об операционной прибыли, как составляющей финансового отчета, на примере двух предприятий.

Как рассчитывается операционная прибыль

Показатель операционной прибыли (OP) от основного вида деятельности рассчитывается по следующей формуле:

OP = GP + OR – OE, где:

- OP (Operating Profit) – операционная прибыль;

- GP (Gross Profit) – валовый доход;

- OR (Operating Revenue) – операционные доходы;

- ОE (Operating Expenses) – операционные затраты.

Рассмотрим подробно процесс вычисления:

- Сначала находим операционные затраты (ОЕ). Это сумма затрат на заработную плату сотрудников, организационных расходов, долговых обязательств и других коммерческих издержек.

- Затем считаем операционные доходы (ОR). Это сумма арендных, патентных и процентных поступлений организации.

- Валовый доход (GР) определяем, как общую выручку за вычетом себестоимости.

- Полученные показатели подставляем в формулу.

Что такое операционный анализ

Показатель операционной прибыли используется, как элемент операционного анализа, который отвечает на такие вопросы, как:

- от снижения каких расходов предприятия будет наиболее ощутимый эффект;

- каков минимально возможный объем производства или продаж, который соответствует точке безубыточности;

- какова рентабельность отдельных видов товаров и услуг;

- как влияют объемы производства на расходы, налоги и др. показатели;

- какая рентабельность у подразделений, учитывая распределение на них общих расходов (либо не учитывая);

- какова себестоимость, и как она влияет на ценообразование;

- каков запас финансовой прочности.

По сути, это метод формирования операционной прибыли при помощи управления над строками затрат. Он помогает найти оптимальное соотношение между:

- ценой на продукцию;

- переменными и постоянными видами затрат;

- объемами производства.

Методика сводится к тому, что обрабатываются результаты сразу нескольких финансовых инструментов, среди которых финансовый анализ, учет затрат, маркетинговые исследования и т.д.

При управлении затратами учитывается целый комплекс результатов, полученных при мониторинге, анализе и структуризации издержек. Этот процесс состоит из 2-х этапов:

- Анализ затрат и их измерение.

- Контроль и понижение затрат.

Обратите внимание! Посредством операционного анализа осуществляется начальный этап управления затратами.

На основе операционного анализа рассчитываются:

- Нижний предел на краткосрочный период. Это цена, позволяющая покрыть переменные затраты. Величина параметра определяется в этом случае частью переменных затрат.

- Нижний предел на долгосрочный период. Это цена, обеспечивающая безубыточность процессов сбыта и производства. Величина параметра равнозначна себестоимости продукции.

Оптимальная цена продукции, как правило, находится между этими пределами.

Для того чтобы решить задачу оптимизации производственных издержек на предприятии, надо прибегнуть к вычислению себестоимости товаров и услуг. Процесс калькулирования затрат классифицируется в зависимости от целей. Для наших целей есть 2 метода калькуляции:

- Absоrption cоsting – вычисление полной себестоимости. Метод калькуляции, когда затраты распределяются между реализованными и нереализованными товарами/услугами.

- Direct-cоsting – вычисление прямых затрат. Здесь затраты группируются на постоянные и переменные. На счет реализованных товаров/услуг относят только постоянные затраты.

Главное различие двух методов в способе распределения постоянных затрат на вычисляемые периоды.

При получении краткосрочного предела учитывается метод расчета прямых затрат. К его преимуществам относят возможность изучить взаимозависимость объемов производства, себестоимости и прибыли.

Это возможно за счет анализа поведения разных видов затрат при изменяющихся объемах производства.

Direct-cоsting расширяет возможности учета, способствуя процессам интеграции анализа, учета и принятия решений.

При определении долгосрочного предела учитывается метод вычисления полной себестоимости. Распределение затрат между реализованной и нереализованной продукцией позволяет учесть влияние расходов непосредственно на процесс сбыта продукции, что дает данные о ее себестоимости.

При операционном анализе применяются оба метода калькуляции, причем их совместное применение позволяет определить влияние на прибыль следующих элементов:

- объема и комплекта затрат;

- объема производства;

- цен на продукцию;

- объема реализации.

Операционный анализ позволяет определить:

- наиболее прибыльную и наиболее убыточную продукцию;

- оптимальные цены на товары/услуги;

- самые значительные строки затрат;

- рентабельность продукции и ее себестоимость, которую необходимо знать при ценообразовании;

- способы воздействия на самые значительные строки затрат.

Операционная прибыль — это прибыль от основной деятельности, которая равна разности между нетто-выручкой (выручка, уменьшенная на размер налога) и расходами между валовой прибылью и операционными затратами.

Другими словами, операционная прибыль — это прибыль от продаж (не путать с выручкой!).

Этот вид прибыли всегда вызывает пристальное внимание потенциальных инвесторов, потому, что именно он оценивает эффективность основной деятельности предприятия. Этот показатель является решающим при принятии решения об инвестировании, и в большинстве случаев определяется в крупном бизнесе.

Но и для небольшого субъекта хозяйственной деятельности, операционная прибыль может представлять большой интерес.

Этот вид прибыли иногда отождествляют с доходом до налогообложения. Это не совсем правильно. Операционная доходность несколько больше, но иногда эти показатели совпадают. Если сумма выплачиваемых процентов существенна, то полезно посмотреть и этот вид доходности.

Три вида прибыли и рентабельности

Один из трех основных финансовых отчетов – Отчет о Доходах и Расходах. На приборной панеле вашего бизнеса этот отчет выполняет функцию спидометра, показывая с какой скоростью бизнес движется к намеченной цели.

Напомним, как выглядит Отчет о Доходах и Расходах:

Статья

Январь Февраль Март

план факт план факт план факт

1. Выручка

1.1. Выручка по товару 1

1.1. Выручка по товару 2

2. Прямая себестоимость

2.1. Прямая себестоимость товара 1

2.2. Прямая себестоимость товара 2

Маржинальная прибыль

Валовая рентабельность

3. Производственные расходы

Прибыль от производства

Рентабельность производства

4. Общехозяйственные расходы

5. Расходы на производство

Операционная прибыль

6. Проценты за пользование заемными средствами

7. Налог на прибыль

Чистая прибыль

Рентабельность продаж

Дивиденды

Нераспределенная прибыль

Главные показатели отчета о прибылях и убытках – Прибыль и Рентабельность.

Различают несколько видов Прибыли и Рентабельности.

Валовая (маржинальная) прибыль

Это разница между выручкой и прямыми расходами, связанными с получением этой выручки.

https://www.youtube.com/watch?v=yxdaJIjN3uQ

В торговых компаниях используют термин «маржа». Он показывает разницу между стоимостью покупки и продажи товаров. В покупную стоимость товара включаются все расходы, связанные с его приобретением: оплата поставщику, стоимость доставки, таможенные платежи.

Термин «валовая прибыль» используют другие отрасли, например строители. Валовая прибыль показывает разницу между Выручкой и Прямыми расходами, связанными с получением этой выручки.

Если говорить о строительной отрасли, то Доходы – это стоимость работ, выполненных на объекте, а Прямые расходы – затраты на выполнение этих работ: материалы, начисленные заработная плата, услуги субподряда, услуги машин и механизмов и так далее.

Валовая (маржинальная) прибыль – это основа устойчивости бизнеса. Чем больше размер маржи, тем увереннее чувствует себя бизнес.

Относительный показатель этой величины это валовая (маржинальная) рентабельность.

Нормативное значение Валовой Рентабельности – 30%-50% (в зависимости от отрасли)

Необходимо помнить, что снижение маржинальной рентабельности на 1% может вызвать снижение чистой прибыли на 30%!

Операционная прибыль

Следующий раздел Отчета о Доходах и Расходах – это те расходы, которые могут быть напрямую отнесены конкретной выручке. При этом возможны следующие классификации затрат:

- Общепроизводственные

- Общехозяйственные

- Коммерческие

- Управленческие

- Административные

Итого: Операционные расходы

Предприятие вправе самостоятельно определить тип группировки затрат либо по местам возникновения, либо по степени влияния на готовую продукцию (товары, работы, услуги).

В финансовом менеджменте этот показатель называют также EBITDA (прибыль до уплаты налогов, амортизации, процентов по кредитам).

Относительный показатель операционной прибыли это:

Нормативное значение Операционной Рентабельности – 15%-25%

Операционная рентабельность показывает способность бизнеса обслуживать кредиты, и модернизироваться (обновляться).

Чистая прибыль

Третий раздел ОДР включает расходы, не включенные в два предыдущих раздела, а именно:

- Амортизация

- Проценты по кредитам

- Налоги

- Прочие расходы (штрафы, пени, неустойки)

Если из Операционной Прибыли вычесть расходы из третьего раздела ОДР, то получим Чистую прибыль периода.

Минимальное значение Чистой Прибыли, которое позволяет бизнесу жить, а не выживать – 5%. Нормативное значение – от 5% до 15%.

Если из чистой Прибыли вычесть Дивиденды, то получаем Нераспределенную Прибыль и это основное балансовое уравнение, которое мы должны увидеть в Балансе на конец периода:

Легендарный инвестор Уоррен Баффет очень щепетильно относился к показателям рентабельности бизнеса: «Действительно хороший менеджер – это не тот, кто просыпается утром и говорит: «Сегодня я начну сокращать издержки». Это то же самое, что проснуться утром и принять решение дышать».

Другими словами, для хорошего управленца контролировать расходы и рентабельность – абсолютно понятная, привычная и естественная процедура. Отчет о доходах и расходах здесь основной инструмент. А вы знаете рентабельность вашего бизнеса?

Операционная прибыль и валовая прибыль в чем разница

Она используется для инвестиций в производственный процесс, для организации резервных фондов и для увеличения оборотного капитала. Ее размер зависит от некоторых факторов:

- налоговая нагрузка на организацию, дополнительные выплаты;

- выручка предприятия;

- себестоимость товаров и т.д.

Как рассчитать чистую прибыль Для этого следует предварительно выполнить следующие операции:

- Рассчитать все расходы на производство (включая затраты на материал).

- Рассчитать валовой доход (является разностью между поступившими от продажи средствами и расходами на изготовление продукции).

- Теперь можно подсчитать чистую прибыль. Формула ее расчета выглядит следующим образом:

Чистая прибыль = Валовой доход — обязательные платежи (налоги и другие платежи).

Что такое прибыль — подробный разбор понятия

- какая рентабельность у подразделений, учитывая распределение на них общих расходов (либо не учитывая);

- какова себестоимость, и как она влияет на ценообразование;

- каков запас финансовой прочности.

По сути, это метод формирования операционной прибыли при помощи управления над строками затрат. Он помогает найти оптимальное соотношение между:

- ценой на продукцию;

- переменными и постоянными видами затрат;

- объемами производства.

Методика сводится к тому, что обрабатываются результаты сразу нескольких финансовых инструментов, среди которых финансовый анализ, учет затрат, маркетинговые исследования и т.д. При управлении затратами учитывается целый комплекс результатов, полученных при мониторинге, анализе и структуризации издержек.

Операционная прибыль: формула

Важно В этой статье мы рассмотрим подробно виды прибыли и способы их расчета, но сразу оговоримся, что следует различать термины «выручка» и «прибыль». Сумма, полученная после вычитания затрат из выручки, и есть прибыль.

Таким образом, общая формула расчета прибыли будет выглядеть так: Прибыль = Выручка — Затраты (в финансовом выражении)

- Что такое чистая прибыль

- Как рассчитать чистую прибыль

- Что такое валовая прибыль

- Что такое маржинальная прибыль

- Что такое операционная прибыль

- Что такое балансовая прибыль

- Общее понятие выручки

- Что такое валовая выручка

Что такое чистая прибыль Чистая прибыль предприятия — это средства, оставшиеся от балансовой прибыли после вычета налогов, сборов, отчислений и других установленных выплат в бюджет.

Операционная прибыль (ebit) и формула ее расчета

Внимание Операционная прибыль (ebit) и формула ее расчета Внимание При расчете этого показателя операционной прибыли не учитываются доходы от сдачи имущества компании в аренду, от колебания разницы курса, от возможной реализации оборотных фондов, а также от возмещения активов, которые ранее подлежали списанию. Факторы формирования доходов фирмы Формирование доходов фирмы от основной деятельности зависит от влияния множества внешних и внутренних условий. Внешние условия не зависят от действий, проводимых компанией, но тем не менее, оказывают существенное влияние на колебания величины прибыли, поэтому их необходимо принимать во внимание.

Что такое операционная прибыль: из чего складывается и как рассчитывается Это сумма арендных, патентных и процентных поступлений организации.

Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада).

Что такое валовая прибыль Валовая прибыль — это разница между суммой, полученной от продажи продукта, и себестоимостью этого продукта. Отличие валовой от чистой заключается в том, валовая — это прибыль, которая получена еще до вычета обязательных отчислений и вычетов. Она не включает расходы на погашение налогов и других установленных выплат.

Чем отличается валовая от операционной прибыли

Что такое балансовая прибыль Балансовая прибыль — это совокупная прибыль организации, зафиксированная на ее балансе за конкретный промежуток времени. Балансовая прибыль объединяет доход, поступивший от всех видов производственных и непроизводственных операций.

Балансовая прибыль представляет собой чистую прибыль до перечисления налогов и других установленных платежей. Показатель балансовой прибыли отражает эффективность реализуемой на предприятии стратегии и результативность принятых решений руководства.

Для оценки реализации плана и сравнения с показателями за прошлый период проводится балансовый анализ.

Это необходимо для того, чтобы установить причины невыполнения плана, выявить недочеты в управленческой системе, найти источники убытков и сформировать ресурсы для увеличения прибыли.

Меню

-

Затем вычислить объемы реализуемой продукции, необходимые для достижения плановой прибыли. Либо спрогнозировать плановую прибыль, учитывая текущие объемы.

- Вычислить запас прочности, т.е.

уровень продаж, позволяющий предприятию не уйти в убыток. Этот показатель является ключевым фактором образования цен.

- Рассчитать возможности увеличения операционной прибыли за счет понижения постоянных/переменных затрат.

- Показатель операционной прибыли является важным для руководства и потенциальных инвесторов. Он позволяет оценить инвестиционную привлекательность предприятия.

Управление формированием операционной прибыли – необходимая и трудоемкая процедура, охватывающая все детали деятельности предприятия, от приобретения ресурсов и выплаты зарплаты до оформления аренды производственных помещений и контроля дебиторов.

8.х бп валовая прибыль и прибыль в чем отличия?

Управленческие затраты 2220 15 000 25 000 Прочий доход 2340 2 000 1 500 Прочий расход 2350 3 000 3 000 Балансовая прибыль 2300 49 000 76 500 Проценты к уплате 2330 9 000 13 000 В этом примере расчета операционная прибыль равна: OP2013 = GR – СE – ME – OE + OR + PC = 60 000 – 5 000 – 15 000 – 3 000 + 2 000 + 9 000 = 48 000 рублей OP2014 = GR – СE – ME – OE + OR + PC = 100 000 – 7 000 – 25 000 – 3000 + 1 500 + 13 000 = 79 500 рублей или OP2013 = BP + PC = 49 000 + 9 000 = 58 000 рублей OP2014 = BP + PC = 76 500 + 13 000 = 89 500 рублей В чем разница между операционной и прибылью до налогообложения Операционная прибыль не отражается в финансовой отчетности и складывается из величины балансовой прибыли и процентов к выплате.Другими словами, операционная прибыль — это сумма, оставшаяся после вычета из прибыли амортизационных отчислений, ренты, оплаты ГСМ и других текущих расходов.

Чем отличается валовая прибыль от операционной прибыли

Это сумма арендных, патентных и процентных поступлений организации.

- Валовый доход (GР) определяем, как общую выручку за вычетом себестоимости.

- Полученные показатели подставляем в формулу.

- Что такое операционный анализ Показатель операционной прибыли используется, как элемент операционного анализа, который отвечает на такие вопросы, как:

- от снижения каких расходов предприятия будет наиболее ощутимый эффект;

- каков минимально возможный объем производства или продаж, который соответствует точке безубыточности;

- какова рентабельность отдельных видов товаров и услуг;

- как влияют объемы производства на расходы, налоги и др.

Другими словами, операционная прибыль — это сумма, оставшаяся после вычета из прибыли амортизационных отчислений, ренты, оплаты ГСМ и других текущих расходов. Операционная прибыль не исключает средства для уплаты налогов и переплат по кредиту.

Рассчитывается она, в общем виде, по следующей формуле: ОП=ВП — КР — УР — ПрР + ПрД + Прц ОП — операционнная прибыль ВП — валовая прибыль КР — коммерческие расходы УР — управленческие расходы ПрР — прочие расходы ПрД — прочие доходу Прц — проценты к выплате В целом, операционная прибыль позволяет просматривать комплекс затрат и доходов предприятия в целом, одновременно давая возможность детально оценить самые выгодные или же наоборот — убыточные графы бюджета. Кроме того, она дает возможность окончательно подготовить бухгалтерские документы к составлению балансовой прибыли.

ОПЕРАЦИОННЫЕ РАСХОДЫ БАНКОВ

Смотреть что такое «ОПЕРАЦИОННЫЕ РАСХОДЫ БАНКОВ» в других словарях:

-

ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ — поступления и платежи банков, компаний, предприятий, связанные и обусловленные проведением за определенный период финансовых, производственных, хозяйственных операций. Операционные доходы обычно включают чистую выручку от продаж, проценты по… … Экономический словарь

-

Операционные Доходы И Расходы — платежи банков, компаний, организаций за проведенные в течение определенного периода финансовые, производственные и хозяйственные операции. В число операционных доходов входят: чистая выручка от продаж, проценты по кредитам и вкладам, арендные… … Словарь бизнес-терминов

-

ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ — поступления и платежи фирм, банков, компаний, предприятий, вызванные проведением за определенный период финансовых, производственных, хозяйственных операций. Операционные доходы обычно включают чистую выручку от продаж, проценты по кредитам и… … Энциклопедический словарь экономики и права

-

операционные доходы и расходы — поступления и платежи банков, компаний, предприятий, связанные и обусловленные проведением за определенный период финансовых, производственных, хозяйственных операций. Операционные доходы обычно включают чистую выручку от продаж, проценты по… … Словарь экономических терминов

-

ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ БАНКА — основная часть доходов и расходов банка, связанная с выполнением различных банковских операций. К операционным доходам (О.д.) коммерч. банка относят: начисленные и полученные проценты по ссудам, предоставл. юридич. и физич. лицам, кредитам,… … Финансово-кредитный энциклопедический словарь

-

Капитальные расходы — Эта статья должна быть полностью переписана. На странице обсуждения могут быть пояснения. Капитальные расходы (англ. CAPital EXpe … Википедия

-

ВАЛОВЫЕ РАСХОДЫ БАНКА — расходы, произведенные банком за определенный промежуток времени независимо от вида затрат. К В.р.б. относят: процентные расходы, непроцентные расходы (операционные), внеоперационные расходы и расходы непредвиденного характера. К процентным… … Финансово-кредитный энциклопедический словарь

-

Личные расходы — (Personal expenses) Личные расходы это ежемесячный индекс, отражающий изменения расходования средств для удовлетворения личных потребностей Личные потребительские расходы, учет, оптимизация и контроль личных расходов, планирование расходов… … Энциклопедия инвестора

-

Ликвидность — (Liquidity) Ликвидность это мобильность активов, обеспечивающая возможность бесперебойной оплаты обязательств Экономическая характеристика и коэффициент ликвидности предприятия, банка, рынка, активов и инвестиций как важный экономический… … Энциклопедия инвестора

-

Standard Bank — (Стэндерт Банк) Сведения о банке Standard Bank, активы и отделения Информация о банке Standard Bank, развитие банка, новые цели Содержание Содержание Определения описываемого предмета Справочная о В Standard Bank новый руководитель… … Энциклопедия инвестора

Процентные расходы коммерческого банка

Основная часть кредитных ресурсов банка образует привлеченные средства, использование которых необходимо оплачивать. Эти затраты составляют наибольшую часть расходов банка. Плата за использование привлеченных ресурсов осуществляется в форме выплат процентов, и соответственно эти расходы являются процентными.

Процентные расходы коммерческих банков, осуществляющих различные виды кредитной деятельности, обычно составляют более 50% всех его расходов. Одновременно их удельный вес в общей сумме расходов различен для каждого банка и зависит, в первую очередь, от соотношения отдельных видов платных пассивов (обязательств) банка.

Наибольшие суммы процентов обычно выплачиваются по вкладам населения и кредитам, получаемым на межбанковском рынке, депозитам юридических лиц, депозитным сертификатам, ценным бумагам, (облигациям, процентным векселям). Относительно небольшие проценты банки выплачивают за использование средств, находящихся на счетах до востребования физических лиц, а также на расчетных и текущих счетах юридических лиц.

Таким образом, объем прибыли банка существенным образом зависит от величины и соотношения различных видов процентных расходов, чем меньше величина процентных расходов, тем больше прибыль банка.

Прочие расходы коммерческого банка

Расходы банка по оказанию клиентам услуг некредитного характера связана в основном с расходами по оплате услуг: банков-корреспондентов, центрального банка, бирж, юридических фирм, процессинговых и клиринговых центров и др. Оплата такого рода услуг производится обычно в виде комиссии от суммы совершаемой операции. В связи с этим данная группа расходов классифицируется как комиссионные. Комиссионные расходы составляют небольшой удельный вес в общей сумме расходов банка.

Отдельную группу расходов банка составляют расходы по осуществлению операций на финансовых рынках. В состав этой группы входят расходы на приобретение акций, облигаций, оплату купонных доходов по облигациям, оплата по векселям, а также расходы по переоценке ценных бумаг и другого имущества. К этой группе расходов можно отнести и расходы по операциям с иностранной валютой.

К прочим операционным расходам относится ряд расходов, непосредственно связанных с проведением определенных банковских операций. Это почтовые и телеграфные расходы по платежам клиентов, налоги, относимые на затраты банка и др.

Расходы по обеспечению функционирования банка

Расходы по обеспечению функционирования банка включают затраты, которые нельзя отнести прямо на определенные банковские операции. Эти расходы являются, по существу, «общехозяйственными». Сумма этих расходов находится в прямой зависимости от объемов операций и всей деятельности банка.

К расходам по обеспечению функционирования банка относятся следующие виды расходов:

- на содержание всех зданий (офисов) и вспомогательных помещений (затраты на эксплуатацию и ремонт, амортизация, аренда помещений, коммунальные платежи и оплата налогов на землю и имущество) и др.;

- на содержание персонала (оплата всех видов труда, расходы на командировки, социально-бытовые расходы, расходы по охране труда, расходы по обучению и повышению квалификации и др.);

- на приобретение и эксплуатацию банковского оборудования (компьютеры, программное обеспечение, телекоммуникационное оборудование, оргтехника, сейфы, офисная мебель и оборудование, различный инвентарь и др.);

- на средства связи, телекоммуникаций и информационные услуги (оплата телефонов и факсов, интернета, каналов связи, информационные издания и продукты, специальные и периодические издания);

- на рекламу;

- транспортные;

- прочие (оплата юридических слуг, консалтинговых, аудиторских услуг, услуг на научные исследования, налоги, относимые на затраты и др.).

Указанные расходы по обеспечению функционирования деятельности банка можно сгруппировать и по другим различным признакам: расходы, осуществляемые за счет прибыли банка и расходы, относимые на затраты; нормируемые и ненормируемые расходы; текущие расходы и расходы капитального характера; приобретение оборудования и др.

К группе прочих расходов обычно относят затраты банка, обусловленные непредвиденными (незапланированными) причинами. В состав прочих расходов включаются расходы по списанию, недостаче и хищению, уплаченные штрафы, пени, неустойки, расходы по списанию дебиторской задолженности, расходы, связанные с выплатой сумм по претензиям клиентов, расходы прошлых лет, выявленные в отчетном году, и другие расходы.

Особую группу расходов в банковской практике составляют затраты, связанные с формированием резервного фонда, предназначенного для покрытия возможных убытков и потерь по ссудам, возможных убытков по другим активным операциям, по дебиторской задолженности, по обесценению различных видов ценных бумаг.

>Тренинги и консультации для бизнесаТКБ ИНТЕРСЕРТИФИКА>Консалтинг 25.12.2014, Консалтинг

О реализации поставленных Президентом РФ перед государственными компаниями задач по ежегодному снижению операционных расходов на 2-3%

Президент РФ в ходе пресс-конференции 18.12.2014 поставил перед государственными компаниями задачи по ежегодному снижению операционных расходов на 2-3%. Как этого добиться? Что делать? Кто-то уже задумался о сокращении кадрового состава. Мы убеждены, что такие цели не могут быть достигнуты простым увольнением персонала. Кого увольнять? Опытных сотрудников, носителей знаний отраслевой специфики? Или молодежь? Кто же тогда придет на смену пенсионерам? Опыт показывает, что основной потенциал экономии заложен в нерациональном использовании имеющихся ресурсов, в традиционных подходах к организации процессов производства, управления, логистики, обусловленной существующей инфраструктурой и пр.

К настоящему времени мы провели ряд работ на предприятиях различных отраслей российской экономики и убедились, что за непродолжительный промежуток времени можно сократить издержки на десятки и даже сотни миллионов рублей. Каким образом? Оптимизация производственных регламентов, устранение действий, не добавляющих продукту и услугам ценности в глазах потребителя – это только первый шаг. Дальнейшее снижение издержек достигается за счет формирования и использования системы тотального управления рисками (здесь и Управление рисками при проектировании продукта и производственных процессов, Управление процессами на основе статистически обработанных данных, Управление измерительными системами, Управление затратами на «плохое качество» и другие инструменты «6 сигма»/ «бережливого производства»). Если говорить о затратах на «плохое качество» (под этим понимаются любые потери предприятия, когда работа сделана не с первого раза), то здесь кроется настоящее «эльдорадо». Даже в продвинутых западных компаниях такого рода потери достигают до 30% от ежегодного оборота. В нашей стране, обычно, больше.

Наш опыт показывает, перестройка процессов с использованием инструментов «бережливого управления»позволяет быстрее выявить области нерационального использования ресурсов и организовать работу наиболее оптимальным образом. Высвобождаемые при этом средства не только покрывают первоначальные расходы на запуск проекта, но и могут быть направлены на дальнейшее его развитие в направлении управления рисками, применения методологии «6 сигм» и пр., как было изложено выше.

-

Логика организации проекта по внедрению инструментов бережливого управления

В случае если Вашим предприятием принято решение о внедрении инструментов бережливого управления с привлечением консультантов, мы рекомендуем начать работу с проведения предварительного анализа существующего положения дел на предприятии. Цель анализа – выявление областей для оптимизации и определение возможного эффекта от внедрения инструментов Lеan Production (LEAN Construction). По результатам проведенного анализа консультанты готовят подробный отчет, а также проект Программы по повышению эффективности и презентуют результаты руководству Заказчика. В ходе анализа консультанты формируют предложение по составу будущей проектной ЛИН – команды.

Дальнейшие работы осуществляются на основании результатов анализа и Технического задания Заказчика и условно могут быть разделены на 3 блока:

- 1-й блок предполагает внедрение применимых инструментов «бережливого управления» и активизации процесса подачи работниками предприятия предложений по улучшениям. Это позволяет в краткосрочной перспективе получить ощутимый эффект и окупить затраты, связанные с запуском проекта. Речь идет об обоснованном снижении непроизводительных издержек, технологической трудоемкости, оптимизации страховых запасов, повышении энергоэффективности. Для этих целей формируем из Ваших специалистов проектную команду (6-8 человек, в том числе экономисты), проводим краткосрочное обучение (2-3 захода по 4 часа в промежутках между анализом производственной деятельности-логистики) в течение 5 дней. Выбираем по результатам анализа пилотный проект и уже Ваши, обученные по программе специалисты при нашей поддержке формируют предложения по оптимизации работ с расчетом ожидаемого экономического эффекта. На 5-й день наработанные предложения презентуются руководству предприятия. По результатам презентации Вы примете решение о необходимости сопровождения проекта нашими консультантами или реализации проекта своими силами. Горизонт (получение первых результатов) – 3-6 месяцев;

- 2-й блок рассчитан на формирование основы долгосрочного обеспечения конкурентоспособности предприятия и направлен на повышение компетентности персонала, создание усовершенствованных внутренних регламентов, статистическое управление качеством продукции, введение критериев эффективности процессов. Все это должно обеспечить в результате повышение качества продукции, сокращение затрат на «плохое качество», улучшить методы подготовки персонала, повысить производительность труда и улучшить имидж компании в целом. Горизонт (получение первых результатов) – от 6 месяцев до 1 года;

- 3-й блок направлен на создание самонастраивающейся системы постоянного совершенствования с использованием модели «превосходной организации», создание условий для реализации лидерских качеств персонала, формирование системы управления рисками и обеспечения непрерывности бизнеса. Преследуемая цель: повысить гибкость организации, снизить бизнес риски, повысить устойчивость и рыночную стоимость компании. Горизонт (получение первых результатов) – от 1 до 3 лет.

Обозначение номеров блоков не носит хронологического характера, все они логично между собой связаны, одни дополняют другие, и работа по всем трем уровням может быть запущена почти одновременно.

Наша компания готова сопровождать проект на всем его протяжении, внося соответствующие поправки, исходя из достигнутых результатов и полученного опыта.

Формат работы консультанта определяется в ходе согласования технического задания. Независимо от степени вовлеченности консультанта в проект, внедрение инструментов LPили LCпредполагает значительную нагрузку специалистов предприятия, задействованных в проекте.

Для более глубокого ознакомления с опытом предлагаем Вам ознакомиться с результатами проектов, реализованных нашими консультантами. Информацию можно получить по ссылкам: (статьи наших консультантов в разделе 5 «Инструменты эффективного менеджмента»); (статьи в разделе «Инструменты эффективного менеджмента).

-

Стратегия и ресурсы

ООО «ТКБ ИНТЕРСЕРТИФИКА» занимается снижением операционных издержек как в государственных, так и в частных компаниях. Используемые нами подходы применимы как в производственных, так и в управленческих структурах крупных, средних, а также небольших предприятий. Нашей стратегической задачей во взаимодействии с заказчиками является выстраивание долгосрочных взаимовыгодных отношений по устойчивому росту показателей в кратчайшие сроки с получением максимальной выгоды для всех заинтересованных сторон организации.

Компания располагает собственным штатом опытных профессионалов, являющихся доцентами ТÜV Ak@demiе, имеющих богатый производственный опыт и опыт консультирования.

В случае Вашей заинтересованности каким-либо из предложений мы готовы более подробно рассказать о наших возможностях, а также обсудить условия сотрудничества. Связаться с нами можно по телефону +7 495 785 12 57 или по электронной почте mc@icgrp.ru, tkb@icgrp.ru.

Вернуться на предыдущую страницу…

Практический опыт по снижению операционных затрат

Станислав Тульчинский

Генеральный директор и партнер ООО «b2b.Технологии развития»

Тема борьбы за повышение операционной эффективности в компаниях очень часто обсуждается, особенно в последнее время. Поводом к тому называют массу причин как объективного (финансовый кризис, удорожание заемных денег, повышение уровня конкуренции, завышенные запросы покупателей и проч.), так и субъективного характера (особое внимание со стороны правительства и международных рейтинговых организаций к вопросам производительности). Данная статья предназначена, в первую очередь, для тех руководителей компаний, которые задумываются о том, насколько их бизнес конкурентоспособен с точки зрения его внутреннего устройства. Мы постарались дать практические примеры количественной оценки источников потерь и их ликвидации в организации, а также максимально доказательно продемонстрировать на наглядном примере эффективность использования метода поиска и устранения потерь в отличие от традиционного «урезания» расходов. Очевидными преимуществами данного подхода является то, что в результате проведения поиска и устранения источников потерь организация получает не только сокращение затрат, но и сокращение времени, затрачиваемого на оказание услуг с повышением их качества. При этом, само сокращение затрат происходит значительно результативнее, чем традиционное «урезание» статей бюджета на определённый процент. Недостатком данного метода является то, что он требует значительных интеллектуальных усилий со стороны тех, кто борется с затратами. Взамен он позволяет не просто управлять бюджетом затрат на время кризиса, но и серьезно пересмотреть структуру себестоимости в сторону снижения и систему управления компании, переориентировав ее на получение длительного преимущества по затратам. Дополнительными преимуществами является также то, что использование предложенного метода никогда не приводит к таким последствиям, которые имеют место быть при традиционном подходе к сокращению издержек, а именно:

- К напряжению в коллективе из-за чрезмерных нагрузок на персонал — нагрузки можно наоборот сократить!

- К сокращению людей занимающихся важной и нужной для организации работой — становится понятно, кто и чем занимается!

- К увеличению количества ошибок и проблем из-за чрезмерной загруженности персонала — ликвидируются сами источники ошибок!

- К повышению неудовлетворенности клиентов — сокращение времени, стоимости обслуживания и ошибок ведёт к повышению удовлетворенности клиентов!

В качестве иллюстрации мы предлагаем рассмотреть только один источник возможных затрат — неэффективность процессов компании операционного уровня (более подробно о прочих источниках затрат можно посмотреть, например, ), но предложенный нами подход применим и во многих других случаях. Мы специально остановились на данном примере, чтобы показать, что значительные ежедневные потери компании могут находиться там, где их никто не ожидает обнаружить. Несмотря на то, что пример содержит специфику кредитных организаций и специфичные для этой области процессы, суть остается универсальной, потому что истинная причина описанной неэффективности лежит не столько в частностях конкретной компании, сколько в области организации самого бизнеса, а это проблема характерна для очень многих компаний!

И всё-таки сколько?

Такая постановка вопроса вызывает у многих руководителей, в лучшем случае, недоумение. Что можно сэкономить на копеечной работе? Зачем отвлекаться на рассмотрение этого вопроса? Компания подписывает несколько сотен (тысяч) договоров в год, процесс этот отлажен и почти ничего не стоит. Такая точка зрения присутствует у большинства руководителей организаций. Если же проявить в этом вопросе большую настойчивость, то, поразмыслив некоторое время, можно получить предположение, что все же такая работа занимает минут 40, ну час максимум, и стоить будет около 200 рублей (стоимость часа работы сотрудника с заработной платой в 30 тысяч в месяц плюс стоимость бумаги). Попробуйте проверить себя. Сколько Вы думаете получится в Вашей компании? Для этого примера было оценено, используя инструменты функционально-стоимостного анализа (ФСА), сколько времени и средств затрачивает кредитная организация на оформление одного кредитного досье, начиная с момента принятия решения о кредитовании и до момента перечисления денег. Результатами анализа стало: среднее время оформления одного договора более 10 рабочих дней, а стоимость, в среднем, составила 11 000 рублей. Причем, разброс вариаций по срокам и стоимости получился достаточно большой: примерно 15% договоров оформлялись более 20 дней (максимальный срок почти 71 день) и стоимость оформления составила более 18 тыс. рублей (максимально 71 тыс. рублей). Всё это не может не ухудшать для клиента качество и без того не очень клиентоориентированного процесса. Первая реакция любого руководителя: «Этого не может быть, чушь? выдумки! Откуда вы это взяли?». Далее приведены объяснения и расчеты, которые показывают, что эти цифры вполне реальны.

Чёрная магия и её разоблачение

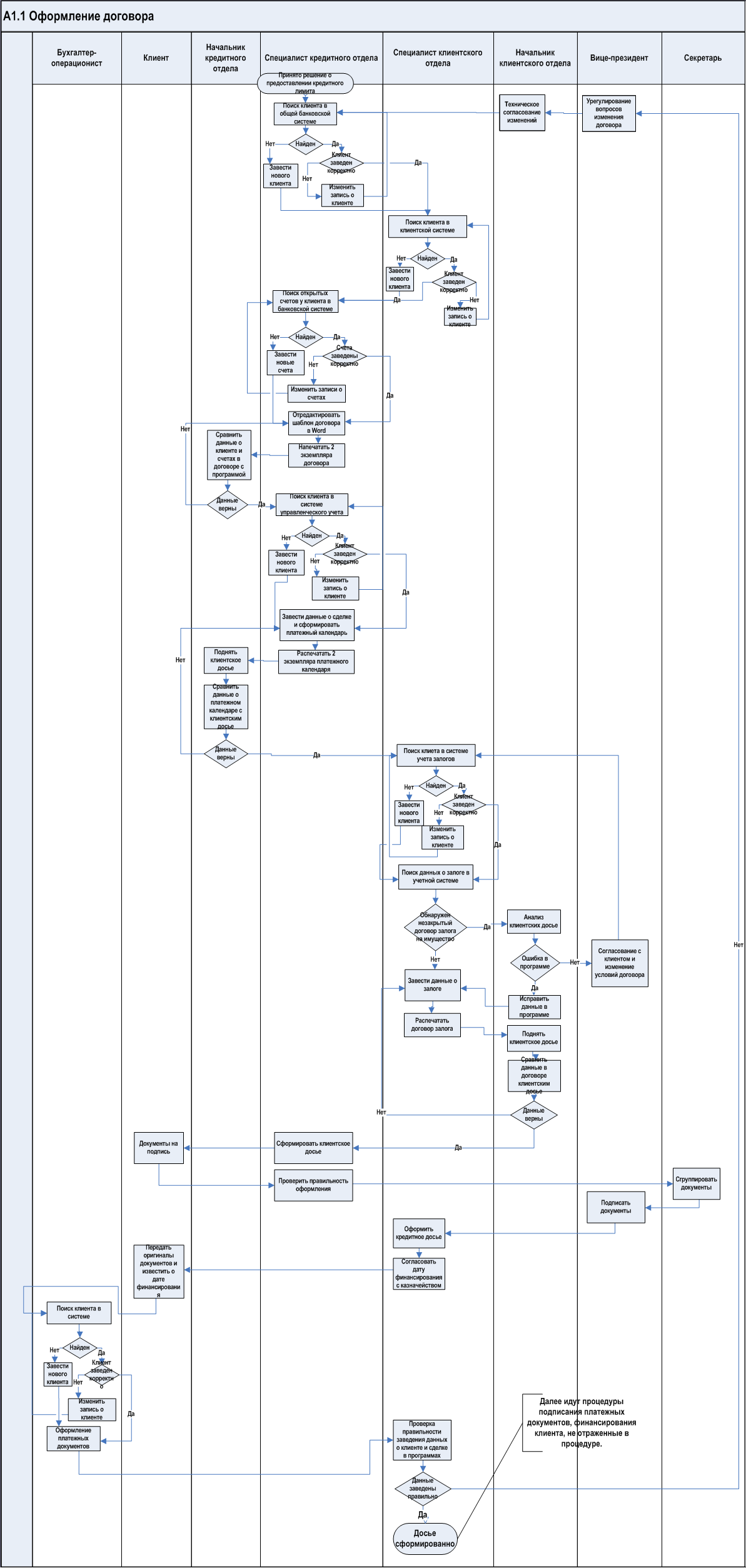

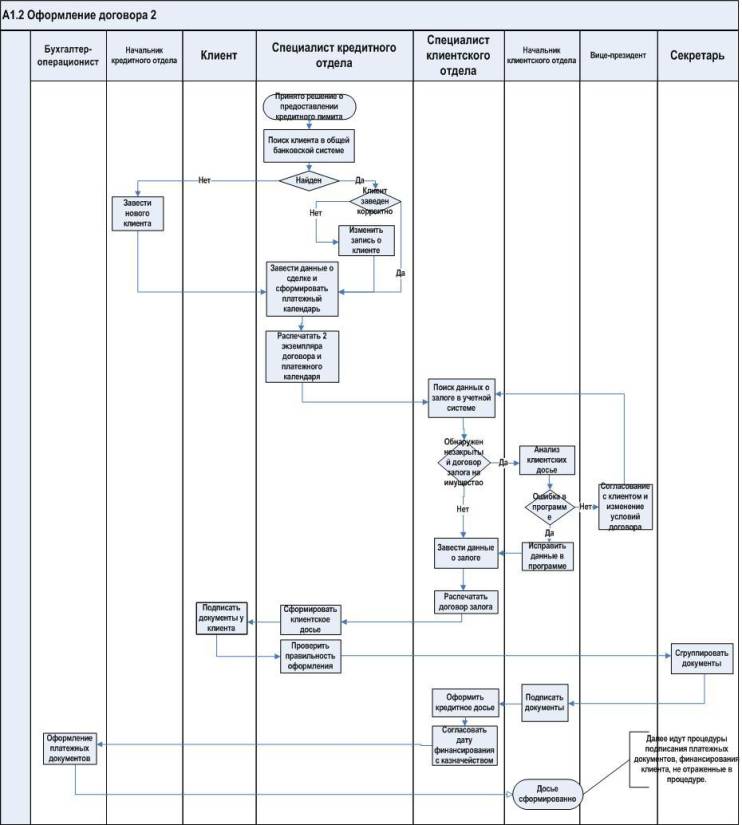

Давайте попробуем разобраться, как складываются эти цифры c помощью системы бизнес-моделирования Business Studio. На рисунке (Рис. 1) приведена карта описываемого процесса:

Анализируя ее особенности, стоит, прежде всего, отметить, что сотрудники банка пользуются для оформления кредитного досье несколькими информационными приложениями:

- Основное программное обеспечение (ПО), так называемый «опердень», в котором ведутся баланс, бухгалтерские счета клиентов и банка и все проводки компании, поставляемый одним из ведущих российских разработчиков банковских приложений. ПО поставляется в расширенной комплектации с набором возможностей, большая часть из которых не настроена и не используется. ПО используется лишь для учета расчетно-кассового обслуживания (РКО), формирования основной отчетности для ЦБ РФ;

- Приложение по учету кредитных операций, в котором фиксируются все документы по выдаче и обслуживанию кредитов клиентов. ПО собственной разработки на основе MS Access и Excel;

- Приложение по учету залогов и обеспечений клиентов по кредитным договорам. ПО собственной разработки на основе MS Access и Excel;

- Приложение по учету операций, попадающих под действие федерального закона 113-ФЗ. ПО собственной разработки на основе MS Excel.

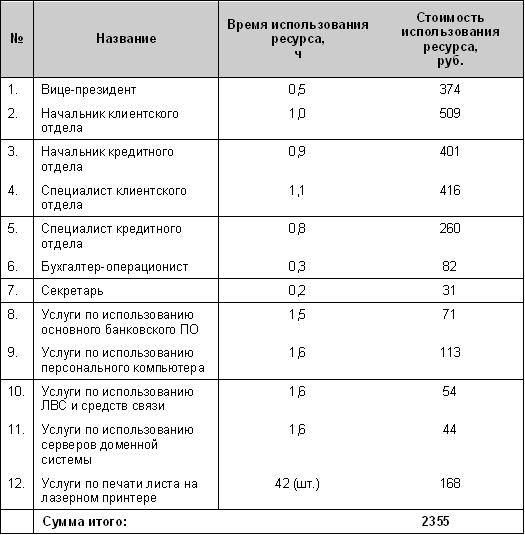

В процессе оформления кредитных досье в банке задействованы сотрудники различных подразделений, примерная стоимость работ которых приведена в таблице. Суммы указаны с учетом ЕСН и НДФЛ, другими словами, стоимость работ сотрудников несколько ниже среднерыночной.

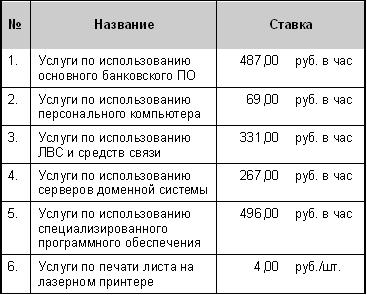

Также в процессе задействованы следующие ресурсы по средней стоимости:

Стоимость внутренних услуг, приведенная выше, рассчитана без использования данных банка, на основании среднерыночных цен и с учетом усредненной ИТ-архитектуры, принятой в большинстве небольших банках. В каждой организация есть свои собственные цифры по данным статьям расходов. Правда, очень немногие компании рассчитывают их и, тем более, пытаются ими управлять.

Прокомментируем, каким образом получились некоторые из приведенных выше цифр:

- Услуги по использованию основного банковского ПО складываются из стоимости самого ПО, его настройки и внедрения, услуг по сопровождению фирмы разработчика, рабочих мест, обслуживающего персонала (бизнес-аналитика и администратора баз данных), а также сопровождения системы управления базами данных (СУБД);

- Услуги по использованию ЛВС и средств связи складываются из стоимости сетевого и телекоммуникационного ПО, сетевого и телекоммуникационного оборудования (АТС, телефонные аппараты, трубки и проч.), ежемесячной платы за обслуживание (телефон, Интернет), а также стоимости работы сетевого администратора и специалиста по телекоммуникациям;

- Услуги по использованию серверов доменной системы складываются из стоимости основных и вспомогательных серверов и стоек, серверного ПО, дисковых массивов, регулярной оплаты за обслуживание и ежемесячной оплаты услуг инженера-системотехника.

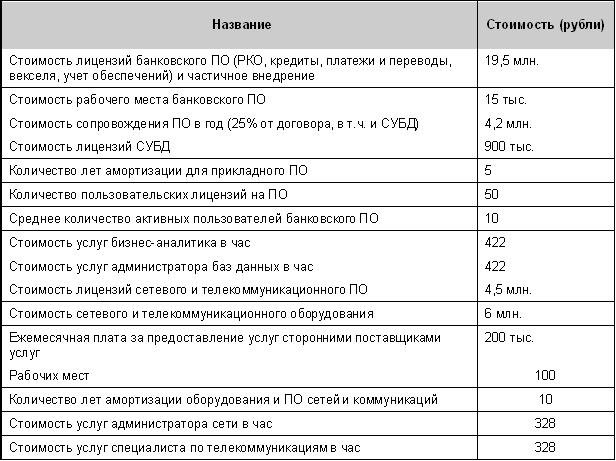

Используемые данные для расчетов приведены в таблице:

В приведенных расчетах использовались данные хронометража и экспертные мнения сотрудников для определения следующих показателей: времени выполнения каждой операции, частотности ошибок, количества вынужденных проверок для их выявления и устранения, исправления реквизитов клиентов, согласования внесенных изменений.

Стоит особо отметить, что сложности процессу, изображенному на карте, явно предают работы, связанные с проверкой и внесением исправлений. Это является следствием того, что банк использует несколько информационных приложений для осуществления этой простой операции. Данные заносятся вручную, поэтому регулярно возникают ошибки, примерно в 10% досье. Прежде всего, это неточности, связанные с занесением одних и тех же данных (ФИО клиента, юридический адрес, паспортные и регистрационные данные и проч.) в разные программы с отклонениями от оригинала. Ошибки такого рода (например, в паспортных данных клиента), попавшие в подписанный договор займа или залога могут стать причиной серьезных финансовых и репутационных потерь для банка, например, клиент может отказаться от исполнения своих обязательств перед банком. Исправление такого рода неточностей на различных стадиях оформления досье требует привлечения как сотрудников смежных подразделений с целью уточнения, что это действительно ошибка, а не другой клиент с похожими данными, так и руководителей различного уровня с целью согласования возникших изменений внутри банка.

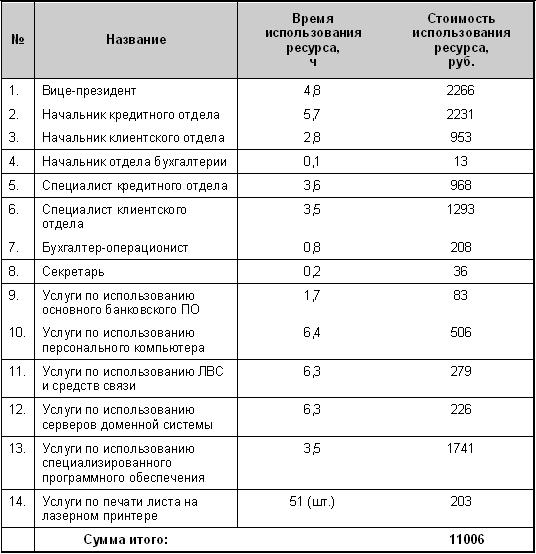

Средние суммарные затраты на оформление одного кредитного досье с учетом описанных выше работ, рассчитанные с использованием метода ФСА, приведены в таблице:

Анализируя результаты, можно заметить, что в связи с достаточно большим объёмом работ по согласованию изменений, затрачивается много рабочего времени сотрудников руководящего состава (начальники отделов и вице-президент, курирующий направление). Если банк заключает в среднем 260 договоров в год, то примерно 67% рабочего времени вице-президента и 81% — начальника кредитного отдела (из 8 часового рабочего дня) затрачиваются на прояснение, согласование и урегулирование отклонений в кредитных договорах. Для выполнения своих остальных обязанностей им явно потребуется изыскивать дополнительное время. Общая стоимость (только!) оформления 260 кредитных досье в год составит для банка примерно 2,86 млн. рублей и 5,6 тыс. человеко-часов (или 3 человеко-года).

Возможно, кто-то не согласится с приведенными выше расценками или захочет несколько изменить время выполнения каждой из элементарных операций, но вряд ли это изменит итоговые суммы «в разы».

Что делать?

Если проанализировать карту процесса, то можно заметить, что большая часть из совершаемых операций не приносит конечному клиенту (заемщику) никакой дополнительной пользы, за которую он был бы готов дополнительно платить. Большинство операций даже не ориентировано на требования внутреннего потребителя в лице руководства компании или внешнего потребителя в лице регулирующих органов. Другими словами, это в чистом виде потери, не создающие никакой добавочной стоимости, связанные с особенностями построения информационной системы.

Можно ли исправить ситуацию или, несмотря на впечатляющие цифры, это объективная реальность, от которой никуда не денешься? Возьмем на себя труд смоделировать некоторые улучшения и посмотрим, что изменится, если в существующую карту процесса внести исправления. На первом этапе не будем тратить усилия на поиски путей повышения производительности сотрудников, внесение изменений в процесс кредитования, документооборот, бизнес-модель. Попробуем посмотреть, что произойдет, если внести изменения только в программное обеспечение. Не внедрять новое ПО, не дописывать новые функциональные возможности, а просто предположим, что в существующем ПО кто-то донастроил уже имеющиеся в нем возможности, и теперь все данные можно вносить только один раз и только в одно ПО. Измененная карта процесса приведена на рисунке (см. Рис. 2):

Стоимость ресурсов и время, необходимое для реализации процесса, оставим прежними. В результате расчетов получим среднее время оформления одного договора, которое составит около 3,5 рабочих дней, а средняя стоимость — 2 500 рублей. Причем все договора оформлялись за 5 или менее дней, а стоимость оформления составила менее 6,3 тыс. рублей (только 7% дороже 3 000 рублей). Другими словами, удалось значительно сократить не только время и стоимость оформления одного договора, но и существенно снизить разброс вариаций. Суммарные средние затраты на оформление одного кредитного досье приведены в таблице:

Анализируя результаты, можно заметить, что затраты времени руководителей банка заметно сократились. Используя тот же пример, что и в первом случае, мы получим, что лишь около 7% рабочего времени вице-президента и 15% начальника кредитного отдела (из 8 часового рабочего дня) будут заняты вопросами прояснения, согласования и урегулирования отклонений в оформлении кредитных договоров. Общая стоимость оформления 260 кредитных досье в год составит для банка примерно 0,6 млн. рублей и 1,3 тыс. человеко-часа (или 0,7 человеко-года).

Кто виноват?

Другими словами, только экономия в деньгах может составить за год более 2,2 млн. рублей. Можно ли было за эти деньги, обладая 2,3 человеко-годами высвобождающихся человеческих ресурсов, донастроить программное обеспечение? Вопрос риторический.

Наверное, в банке есть службы, которые оценивают экономическую эффективность операций, а также отвечают за реализацию ИТ-стратегии. В таком случае стоит подумать о том, что приведенные выше расходы — только верхушка айсберга. Например, если нагрузка на сеть, доменную систему, а также потребность в персональных компьютерах сократятся на 20–30%, а потребность в сопровождении специализированного (читай, доморощенного) ПО отпадет вовсе, то появятся и другие высвобождающиеся ресурсы.

Важно, чтобы ресурсы, высвобождающиеся в результате оптимизации, не простаивали, а загружались какой-то иной, полезной нагрузкой, например, перевести высвобождающихся сотрудников на другую работу вместо того, чтобы нанимать для этих целей дополнительный персонал. В этом случае результаты экономии могут стать не виртуальными, а материальными.

Краткие итоги

После прочтения данной статьи может возникнуть сомнение: не частный ли это случай, ведь в Вашей компании этот процесс реализован с большой вероятностью по-другому? Ну или, может, достаточно будет парой вопросов разобраться с неэффективной ИТ-службой, и все наладится? Уверен, что проблема компании в приведенном примере не столько в службе ИТ, сколько в организации самого бизнеса, и она характерна для очень многих компаний!

Приведенная выше карта процесса далеко не оптимальна, в ней заложены еще большие объемы потерь. Более того, если эту карту перенести на весь процесс продаж и попытаться оптимизировать его, то обнаруженные там «запасы» могут удивить не меньше, а, я уверен, гораздо больше, чем описанные в этой статье. Моделирование процессов, анализ и поиск затрат целесообразно проводить не «вручную», а используя специализированное программное обеспечение. В данной работе для демонстрации примера функционально-стоимостного анализа мы использовали наиболее доступную и распространенную систему Business Studio.

Добавить комментарий