НДС с авансов выданных

Содержание

- Вычет НДС с уплаченных авансов

- Вычет и восстановление НДС с авансов выданных

- НДС с выданных авансов

- НДС с полученных авансов

- Примеры проводок по учету НДС с авансов

- Условия вычета НДС с авансов выданных для покупателя

- Когда «авансовый» НДС к вычету принять нельзя

- Когда «авансовый» НДС нужно восстановить

- Кто отражает счет-фактуру на аванс в книге покупок или продаж

- Оформление счета-фактуры при получении аванса в книге покупок и книге продаж

- Пример регистрации счета-фактуры на аванс в книге покупок и продаж

- Какие сложности бывают у бухгалтеров при оформлении счетов-фактур на аванс

Вычет НДС с уплаченных авансов

Журнал «Учет в строительстве» № 3/2009

Диркова Е. Ю., генеральный директор, ООО «Бизнес-Бухгалтер»

Правила вычета НДС изменены. Теперь можно принимать налог к вычету с предоплаты. О том, как бухгалтеру строительной компании применять это нововведение на практике, расскажем в нашей статье.

Новый порядок применения вычетов

Итак, с 1 января 2009 года организации, оплатившие приобретаемые товары, работы, услуги авансом (полностью или частично), вправе принять к вычету предъявленный продавцом, поставщиком или подрядчиком НДС, не дожидаясь фактического поступления товарно-материальных ценностей (приемки результата выполненных работ, оказания услуг, передачи имущественных прав). Такая норма установлена в специально введенном пункте 12 статьи 171 Налогового кодекса РФ. При этом если применять текст кодекса буквально, то право на вычет может быть предоставлено лишь по денежным авансам и причем оплаченным в безналичной форме.

МНЕНИЕ СПЕЦИАЛИСТА

— Предоплата произведена наличными деньгами. Может ли организация принять НДС к вычету в случае получения счета-фактуры от продавца?

— Да, может.

При получении от продавца счета-фактуры на сумму предоплаты покупатель получает право принять «входной» НДС с этой предоплаты к вычету. Условия для вычета перечислены в пункте 9 статьи 172 Налогового кодекса РФ: наличие счета-фактуры, документов, подтверждающих перечисление предоплаты, а также договора, содержащего условие о предоплате, то есть в договоре должно быть указано условие об уплате аванса.

Следовательно, не важно, как произведена предоплата — наличными или в безналичной форме, при соблюдении всех вышеуказанных условий организация вправе принять НДС к вычету.

С.В. Сергеева,

советник государственной гражданской службы РФ III ранга

Необходимым условием вычета остается наличие счета-фактуры. Поэтому продавец (поставщик, подрядчик) обязан выставлять покупателю счет-фактуру дважды: сначала в связи с получением авансового платежа, а затем при реализации товаров, работ, услуг (п. 3 ст. 168 Налогового кодекса РФ).

Традиционная схема вычетов, действовавшая до 2009 года, сохраняется: по-прежнему вычет применяется после приобретения товаров, работ, услуг. Но если по исполненной сделке компания приняла НДС к вычету с аванса, то в момент «повторного» применения вычета при принятии имущества (работ, услуг) к учету сумма налога должна быть восстановлена. Это предусмотрено подпунктом 3 пункта 3 статьи 170 Налогового кодекса РФ.

Для обособления НДС с уплаченного аванса организация-покупатель, по мнению автора, должна воспользоваться счетом 76 «Расчеты с разными дебиторами и кредиторами», открыв к нему субсчет «НДС с авансов выданных». Напомним, что и продавец начисляет налог в бюджет с полученного аванса по тому же счету 76, к которому открывает субсчет «НДС с авансов полученных». Получается, что законодатель сбалансировал расчеты налогоплательщиков с бюджетом по «авансовому» НДС.

Как отразить новый порядок в бухгалтерском учете, поясним на примере.

ПРИМЕР

ОАО «Стройиндустрия» приобрело партию строительных материалов на условиях 100-процентной предоплаты. Стоимость материалов — 118 000 руб. (в том числе НДС — 18 000 руб.). Предположим, указанная сумма перечислена 20 марта 2009 года. Материалы получены 6 апреля 2009 года. Бухгалтер ОАО «Стройиндустрия» сделает следующие записи.

20 марта 2009 года:

ДЕБЕТ 60 субсчет «Авансы выданные»

КРЕДИТ 51

— 118 000 руб. — перечислена предоплата поставщику (в том числе НДС — 18 000 руб.);

ДЕБЕТ 68 субсчет «Расчеты по НДС»

КРЕДИТ 76 субсчет «НДС с авансов выданных»

— 18 000 руб. — принят к вычету НДС на основании полученного от продавца счета-фактуры на аванс.

6 апреля 2009 года:

ДЕБЕТ 10

КРЕДИТ 60 субсчет «Расчеты по полученным товарам»

— 100 000 руб. — получены материалы;

ДЕБЕТ 19

КРЕДИТ 60 субсчет «Расчеты по полученным товарам»

— 18 000 руб. — выделен НДС по полученным материалам;

ДЕБЕТ 60 субсчет «Расчеты по полученным товарам»

КРЕДИТ 60 субсчет «Авансы выданные»

— 118 000 руб. — зачтена сумма аванса;

ДЕБЕТ 76 субсчет «НДС с авансов выданных»

КРЕДИТ 68 субсчет «Расчеты по НДС»

— 18 000 руб. — восстановлен НДС, принятый к вычету с аванса;

ДЕБЕТ 68 субсчет «Расчеты по НДС»

КРЕДИТ 19

— 18 000 руб. — принят к вычету НДС по полученным материалам.

Требования к документации

Право на вычет налога с перечисленных авансов особенно актуально для генподрядчика, привлекающего к строительству субподрядные организации и приобретающего необходимые материалы на условиях предоплаты. Ведь такие вычеты позволят ему компенсировать суммы начисленного к уплате НДС с авансов, полученных от заказчика для оплаты указанных расходов.

Для принятия к вычету НДС с уплаченных в счет предстоящих поставок товаров (выполнения работ, оказания услуг) авансов необходимы следующие документы (п. 9 ст. 172 Налогового кодекса РФ):

— счет-фактура, выставленный продавцом на аванс;

— платежные документы о перечислении аванса;

— договор, предусматривающий перечисление соответствующей суммы аванса.

Для «авансового» счета-фактуры пунктом 5.1 статьи 169 Налогового кодекса РФ установлен отдельный перечень показателей. Такой счет-фактура должен содержать:

1) порядковый номер и дату выписки счета-фактуры;

2) наименование, адрес и идентификационные номера продавца и покупателя;

3) номер платежно-расчетного документа;

4) наименование поставляемых товаров (описание работ, услуг), имущественных прав;

5) сумму оплаты (частичной оплаты);

6) налоговую ставку;

7) сумму налога, предъявляемую покупателю.

Счета-фактуры, составленные с нарушением этого порядка, не могут являться основанием для вычета НДС.

Поэтому бухгалтеру следует внимательно отнестись к оформлению документов. Рассмотрим основные моменты, которые необходимо учесть.

НАЛИЧИЕ ДОГОВОРА

Расчеты с поставщиками. Покупка материалов для строительства в основном выполняется в оперативном режиме — на основании счета, оформленного продавцом. А ведь для вычета НДС нужен договор. Можно ли в данной ситуации считать счет документом, заменяющим договор в «классической» форме, подписанный обеими сторонами сделки? Да, можно, это следует из норм гражданского законодательства, которыми установлено, что договор должен быть заключен в письменной форме, а вот сама форма не регламентируется.

Письменная форма будет соблюдена и в случае обмена документами — посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору (п. 2 ст. 434 Гражданского кодекса РФ).

Счет будет именоваться офертой продавца, но он должен содержать все существенные условия сделки, например о доставке товаров, — такие требования содержатся в статьях 435, 510 Гражданского кодекса РФ. А главное — о сумме предоплаты.

Сам же факт безналичной предоплаты в срок, установленный счетом, считается ответом покупателя о принятии условий продавца, или акцептом (п. 1, 3 ст. 438 Гражданского кодекса РФ).

Остается добавить, что счет-договор должен содержать реквизиты, необходимые для идентификации обеих сторон: их наименования и адреса в соответствии с учредительными документами, а также ОГРН, ИНН и КПП.

К условиям, не урегулированным в счете, будут применяться общие нормы хозяйственного права.

Расчеты с подрядчиками. Здесь также необходимо соблюдать определенные требования.

Подчеркнем, что в договоре подряда аванс должен быть указан в твердой сумме, а не в процентах, как нередко практикуется в строительстве. Если же договор предусматривает поэтапную сдачу работ, предоплату также следует расписать по этапам.

При перечислении аванса в назначении платежа укажите, что это именно предварительная оплата по договору или его этапу, и выделите сумму НДС. Такие детали помогут избежать налоговых споров о вычетах.

ОПИСАНИЕ ПОКУПКИ

Данный вопрос покупателю лучше согласовать с продавцом заранее.

Источником проблем могут стать наименования товаров и описание работ в «авансовом» счете-фактуре. С одной стороны, они должны быть развернутыми. Это требование не раз выдвигали чиновники (см. письма УФНС по г. Москве от 15 августа 2008 г. № 19-11/76813, Минфина России от 14 декабря 2007 г. № 03-01-15/16-453).

Но указать конкретные показатели на стадии предоплаты возможно не всегда. Ведь по товарам предстоит перечислить не только наименования, но и количество. То есть заранее детально распределить аванс — в соответствии с заказом покупателя, отраженным в счете-договоре продавца. В то же время не исключено, что данные в счете-фактуре на фактическую отгрузку будут другими. Правда, в нем будут указаны реквизиты платежного поручения по полученному авансу, но наименования и количество товаров могут не совпадать.

Выходом из такого положения может стать дополнительное соглашение к договору, изменяющее предварительно заявленный состав поставки, либо акт о зачете аванса в оплату поставки.

В счете-фактуре на работы рекомендуем сослаться на договор, по которому поступила предоплата, а при описании работ ограничиться общими формулировками, указанными в «предмете договора», например: «Прокладка теплотрассы по ул. Школьная, г. Видное, согласно договору подряда от 15 января 2008 г. № 18».

Заполнение налоговой декларации

В декларации по налогу на добавленную стоимость вычеты НДС по перечисленным авансам нужно отразить по строке 220 и соответствующим расшифровывающим ее строкам. А суммы НДС с авансов, подлежащие восстановлению, — по строке 190.

Форма декларации утверждена приказом Минфина России от 7 ноября 2006 г. № 136н.

Правда, не исключено, что в 2009 году форма декларации может быть изменена.

В заключение подчеркнем, что для покупателя расчеты по НДС в связи с перечислением авансов не являются обязанностью. Это всего лишь право, которым организация может и не воспользоваться (п. 1 ст. 171 Налогового кодекса РФ). В отличие от продавца, для которого начисление НДС с поступивших в счет предстоящих поставок (выполнения работ, оказания услуг) авансов обязательно.

Вычет и восстановление НДС с авансов выданных

При перечислении авансов (предоплаты) продавцам (поставщикам, подрядчикам) налогоплательщики вправе принять к вычету сумму НДС, перечисленную в составе аванса (предоплаты), при выполнении определенных условий. В последующем эти суммы подлежат восстановлению.

Вычет НДС с аванса выданного

Согласно п. 12 ст. 171 НК РФ вычетам у налогоплательщика, перечислившего суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежат суммы налога, предъявленные продавцом этих товаров (работ, услуг), имущественных прав.

Порядок применения указанных вычетов установлен п. 9 ст. 172 НК РФ. Вычеты производятся на основании:

- счетов-фактур, выставленных продавцами при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

- документов, подтверждающих фактическое перечисление сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

- (и) при наличии договора, предусматривающего перечисление указанных сумм.

Согласно п. 3 ст. 168 НК РФ при получении сумм оплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав), реализуемых на территории Российской Федерации, соответствующие счета-фактуры выставляются продавцом не позднее пяти календарных дней, считая со дня получения указанных сумм оплаты (частичной оплаты).

В соответствии с п. 2 Правил ведения книги покупок (Приложение № 4 к ПостановлениюПравительства РФ от 26.12.2011 № 1137) в книге покупок подлежат регистрации счета-фактуры, полученные от продавцов и зарегистрированные в части 2 журнала учета полученных и выставленных счетов-фактур, по мере возникновения права на налоговые вычеты в порядке, установленном ст. 172 НК РФ.

При этом в книге покупок не регистрируются счета-фактуры, полученные (п. 19 Правил ведения книги покупок):

(пп. «д») на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав при безденежных формах расчетов;

(пп. «е») на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, приобретаемых исключительно для осуществления операций, не облагаемых (освобожденных от налогообложения) налогом на добавленную стоимость.

Вопросы читателей

Чем отличается аванс от предоплаты?

Аванс – это частичная оплата, перечисляемая покупателем продавцу (поставщику, подрядчику) под предстоящую поставку товаров (выполнение работ, оказание услуг, передачу имущественных прав). Аванс – форма предоплаты.

Предоплата — это предварительная оплата товаров (работ, услуг, имущественных прав). Она может быть полной (100%-ная предоплата, или полная стоимость сделки), частичной (заранее оговоренная фиксированная сумма или процент от суммы сделки), револьверной (периодические платежи на условиях предоплаты в рамках договоров с длительными хозяйственными связями).

Можно ли принять к вычету сумму НДС с перечисленного аванса, если условиями договора перечисление аванса или предоплаты не предусмотрено, а подрядчик просит перечислить аванс на приобретение материалов?

В письме Минфина РФ от 06.03.2009 № 03-07-15/39 разъяснено, что если в договоре условие о предварительной оплате (частичной оплате) не предусмотрено или соответствующий договор отсутствует, а предварительная оплата перечисляется на основании счета, то налог по перечисленной предварительной оплате (частичной оплате) к вычету не принимается.

В ситуации, когда аванс договором не предусмотрен, а стороны договорились об уплате аванса, следует заключить дополнительное соглашение к договору, включив в него условие об авансе.

У ООО с кирпичным заводом заключен общий договор поставки продукции, в рамках которого завод отгружает нам кирпич по заявкам. В договоре указано, что после получения заявки завод выставляет ООО счет на оплату и предоставляет счет-фактуру на сумму предоплаты. Продукция отгружается после оплаты счета. Поскольку суммы по заявкам разные, то указать в договоре сумму предоплаты мы не можем. Вправе ли ООО принимать к вычету НДС по счетам-фактурам на предоплату, полученным от кирпичного завода?

В случае если в договоре на поставку товаров (выполнение работ, оказание услуг, передачу имущественных прав) предусмотрено условие о перечислении предварительной оплаты (частичной оплаты) без указания конкретной суммы, то к вычету следует принимать налог на добавленную стоимость, исчисленный исходя из суммы перечисленной предварительной оплаты (частичной оплаты), указанной в счете-фактуре, выставленном продавцом. Такое разъяснение дано в письме Минфина РФ от 06.03.2009 № 03-07-15/39.

Организация арендует нежилое помещение у индивидуального предпринимателя и в соответствии с договором вносит авансовые платежи в кассу предпринимателя наличными. Можем ли мы на основании счета-фактуры на аванс, выданного индивидуальным предпринимателем, принять к вычету сумму НДС с уплаченного аванса?

Согласно позиции официальных органов при осуществлении предварительной оплаты (частичной оплаты) наличными денежными средствами или в безденежной форме вычет налога по такой оплате (частичной оплате) не производится, поскольку в данных случаях у покупателя товаров (работ, услуг, имущественных прав) отсутствует платежное поручение. См. письмо Минфина РФ от 06.03.2009 № 03-07-15/39.

Ситуация из судебной практики

Общество (арендатор) по условиям договора аренды перечисляет арендную плату авансом. Арендодатель передает арендатору счет-фактуру на сумму полученного аванса.

По договору уступки права требования Общество (арендатор) передало Арендодателю право требования долга по договору подряда с ОАО. Затем Общество (арендатор) и Арендодатель заключили соглашение, согласно которому задолженность Арендодателя перед Обществом (арендатором) по договору уступки засчитывается в счет задолженности Общества (арендатора) перед Арендодателем по уплате аванса по договору аренды.

На основании соглашения и счета-фактуры на аванс, полученного от Арендодателя, Общество (арендатор) заявило сумму НДС, исчисленную с аванса, к вычету.

Поскольку предоплата была произведена соглашением, то есть, с использованием неденежной формы расчетов, налоговый орган счел, что Обществом не выполнены условия пункта 9 статьи 172 НК РФ.

Однако суды, руководствуясь позицией ВАС РФ и Конституционного Суда РФ, встали на сторону налогоплательщика.

ФАС Поволжского округа в постановлении от 03.10.2011 по делу № А12-22832/2010 со ссылкой на постановление Конституционного Суда РФ от 20.02.2001 № 3-П указал, что при расчетах путем зачета встречных требований суммы НДС, предъявленные покупателю, считаются уплаченными и подлежат вычету на общих основаниях.

Восстановление НДС с аванса выданного

Согласно пп. 3 п. 3 ст. 170 НК РФ суммы налога, принятые к вычету при перечислении налогоплательщиком аванса (предоплаты), подлежат восстановлению в том налоговом периоде, в котором:

- налогоплательщик имеет право на вычет налога с приобретенных товаров (работ, услуг, имущественных прав);

- (или) произошло изменение условий либо расторжение соответствующего договора и возврат соответствующих сумм аванса (предоплаты).

Восстановлению подлежат суммы налога в размере, ранее принятом к вычету (абз. 3 пп. 3 п. 3 ст. 170 НК РФ).

При этом, как указано в письме Минфина РФ от 28.01.2009 № 03-07-11/20, в случае, когда условиями договора предусмотрена поставка товаров отдельными партиями после перечисления предоплаты, восстановление сумм налога, принятых покупателем к вычету по перечисленной 100-процентной предоплате следует производить в размере, соответствующем налогу, указанному в счетах-фактурах на приобретенный товар.

В соответствии с п. 14 Правил ведения книги продаж (Приложение № 5 к ПостановлениюПравительства РФ от 26.12.2011 № 1137) при восстановлении в порядке, установленном п. 3 ст. 170 НК РФ, ранее принятых к вычету сумм НДС, счета-фактуры, на основании которых суммы налога были приняты к вычету, подлежат регистрации в книге продаж на сумму налога, подлежащую восстановлению.

Вопросы читателей

Организация-генподрядчик заключила с подрядчиком договор строительного подряда на общую сумму 23 600 тыс. руб., в т.ч. НДС 3 600 тыс. руб. По условиям договора организация перечислила подрядчику аванс в размере 11 800 тыс. руб. На основании счета-фактуры № 10 от 20.09.2013 г., полученного от подрядчика, организация заявила в налоговой декларации за 3 квартал 2013 года вычет в размере 1 800 тыс. руб.

Согласно договору подрядчик ежеквартально предоставляет организации акты приемки выполненных работ по форме КС-2 и справки о стоимости выполненных работ по форме КС-3. При этом в счет оплаты выполненных работ засчитывается только часть аванса в размере 50% от стоимости принятых заказчиком работ, указанных в форме КС-2.

В 4 квартале 2013 года стоимость выполненных подрядчиком работ составила 7 080 тыс. руб., в т.ч. НДС 1 080 тыс. руб. Из этой суммы зачтено в счет аванса 3 540 руб., а оставшаяся часть в размере 3 540 тыс. руб. подлежит оплате. Подрядчик выставил организации счет-фактуру № 30 от 31.12.2013 г. за выполненные работы на сумму 7 080 руб. (в т.ч. НДС) и счет на оплату в размере 3 540 тыс. руб.

Как определить сумму НДС, подлежащую восстановлению в 4 кв. 2013 г.? Какую сумму организация вправе взять к вычету?

Пунктом 4 Порядка заполнения налоговой декларации по НДС (утв. приказом Минфина РФ от 15.10.2009 № 104н) установлено, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика. Это означает, что показатели налоговой декларации должны совпадать с показателями книги продаж (в части исчисленной суммы налога всего), книги покупок (в части итоговой суммы налоговых вычетов), регистров бухгалтерского учета (в части аналитического учета исчисленного налога и налоговых вычетов). При этом записи в бухгалтерском учете должны производиться в строгом соответствии с первичными учетными документами.

На дату получения счета-фактуры № 10 от 20.09.2013 на сумму аванса организация производит следующие действия:

— регистрирует счет-фактуру в части 2 журнала учета полученных и выставленных счетов-фактур;

— регистрирует счет-фактуру на сумму 11 800 000 руб. (в т.ч. НДС 1 800 000 руб.) в книге покупок.

В налоговой декларации за 3 квартал 2013 г. организация отражает сумму НДС в размере 1 800 000 руб. в составе вычетов в разделе 3 по строке 150.

На дату получения счета-фактуры № 30 от 31.12.2013 на сумму выполненных работ организация:

— регистрирует счет-фактуру в части 2 журнала учета полученных и выставленных счетов-фактур;

— регистрирует счет-фактуру на сумму 7 080 000 руб. (в т.ч. НДС 1 080 000 руб.) в книге покупок;

— регистрирует счет-фактуру № 10 от 20.09.2013 на сумму зачтенного аванса в размере 3 540 000 руб. (в т.ч. НДС 540 000 руб.) в книге продаж.

В налоговой декларации за 4 квартал 2013 г. организация отражает:

— восстановленный НДС в размере 540 000 руб. по строкам 090 и 110 раздела 3;

— налоговый вычет по выполненным работам в размере 1 080 000 руб. по строке 130 раздела 3.

В бухгалтерском учете организации указанные операции отражаются следующими проводками.

На дату перечисления аванса:

Дебет 60, субсчет «Расчеты с поставщиками и подрядчиками по авансам выданным» Кредит 51 – 11 800 000 руб. – перечислен аванс подрядчику (основание – платежное поручение, банковская выписка).

На дату получения счета-фактуры от подрядчика:

Дебет 68, субсчет «Расчеты с бюджетом по НДС» Кредит 76, субсчет «НДС с авансов выданных» — 1 800 000 руб. – отражен налоговый вычет НДС, исчисленного с аванса, перечисленного подрядчику (основание – счет-фактура № 10 от 20.09.2013).

На дату подписания сторонами акта приемки выполненных работ:

Дебет 20 Кредит 60, субсчет «Расчеты с поставщиками и подрядчиками» — 6 000 000 руб. – приняты к учету результаты работ, выполненных подрядчиком в 4 квартале 2013 г. (основание – акт приемки выполненных работ формы КС-2);

Дебет 19 Кредит 60, субсчет «Расчеты с поставщиками и подрядчиками» — 1 080 000 руб. – отражена сумма НДС, предъявленная подрядчиком на стоимость выполненных работ (основание – акт приемки выполненных работ формы КС-2);

Дебет 60, субсчет «Расчеты с поставщиками и подрядчиками» Кредит 60, субсчет «Расчеты с поставщиками и подрядчиками по авансам выданным» — 3 540 000 руб. – в счет оплаты выполненных работ зачтена сумма выданного аванса (основание – договор, справка о стоимости выполненных работ и затрат формы КС-3 за 4 квартал 2013 г.);

Дебет 76, субсчет «НДС с авансов выданных» Кредит 68, субсчет «Расчеты с бюджетом по НДС» — 540 000 руб. – восстановлена сумма налогового вычета НДС с авансов выданных в части, зачтенной в счет оплаты выполненных работ за 4 квартал 2013 г. (основание – бухгалтерская справка-расчет, договор, справка по форме КС-3).

На дату получения счета-фактуры от подрядчика:

Дебет 68, субсчет «Расчеты с бюджетом по НДС» Кредит 19 – 1 080 000 руб. – сумма НДС, предъявленная подрядчиком, принята к налоговому вычету (основание – счет-фактура от № 30 от 31.12.2013).

В связи с вышеизложенным рекомендуется:

— в справке о стоимости выполненных работ (форма КС-3) указывать сумму зачтенного аванса и сумму, подлежащую оплате;

— предоставление подрядчиком вместе с актом (КС-2) и справкой (КС-3) счета на оплату выполненных работ только на сумму окончательного расчета;

— порядок документооборота (указание в справке КС-3 суммы зачтенного аванса и предоставление счетов под окончательный расчет) закрепить в договоре подряда (в дополнительном соглашении к договору подряда).

Во вложении приведен образец справки КС-3, в которой содержится информация об авансе.

НДС с авансов полученных и авансов выданных является одним из инструментов регулирования расходов организации на налоговые выплаты. Для учета НДС с авансов применяются субсчета 76 счета: 76.ВА — для полученных, 76.АВ — для выданных.

НДС с выданных авансов

Организация, заплатившая аванс поставщику, имеет право предъявить к вычету уплаченный при этом НДС. Необходимые условия для получения вычета НДС с аванса выданного:

- условие о предварительной оплате должно быть четко прописано в договоре с поставщиком;

- на выплаченный аванс должен быть предъявлен СФ (не позднее 5 дней после оплаты).

Вычет НДС предоставляется в том налоговом периоде, когда аванс был перечислен. Когда происходит окончательный расчет по поставке, то есть получен товар от поставщика по акту приема-передачи, организация обязана восстановить ранее предъявленную к вычету сумму НДС.

Кроме поступления товаров, обязанность по восстановлению вычета возникает у организации в случаях:

- изменения условий договора;

- расторжения договора и возврата аванса.

НДС восстанавливается в той же сумме, в которой ранее был принят к зачету. Если в условиях договора определяется, что поставка товара происходит после получения 100 % предоплаты, покупатель может перечислять аванс по частям. В этом случае восстанавливается сумма НДС, отраженная в СФ на поставку. В любом случае, эта величина совпадает с суммой НДС всех авансовых СФ по данной поставке.

НДС с полученных авансов

При реализации продукции (товаров, услуг) покупателю в договоре может быть прописано обязательное условие — предварительная оплата в размере до 100 %.

На полученный аванс организация выдает СФ и начисляет НДС по ставке 18/118 %. Сумма этого аванса попадает в книгу продаж как начисленный НДС, то есть налог, который организация обязана заплатить в бюджет.

На практике после выдачи СФ на полученный аванс возможны 3 ситуации:

- в периоде аванса продажа произошла;

- в периоде аванса продажи не произошло;

- возврат аванса покупателю (расторжение договора, изменение условий и т. д. ).

В первом случае, после того, как отгрузка была произведена, организация-продавец вправе предъявить ранее уплаченный НДС с полученного аванса к вычету. То есть, авансовый СФ закрывается записью книги покупок.

Во втором случае, сумма аванса и НДС, начисленного с него, отражается в декларации НДС за текущий период в строке 070 Раздела 3.

В случае возврата аванса, также возможно предъявление к вычету уплаченного НДС, то есть создается запись в книге покупок. Воспользоваться вычетом можно в течение года после расторжения договора.

В случае ликвидации организации-покупателя до полного исполнения условий поставки, при невозможности возврата предоплаты, начисленный при получении аванса НДС вычету не подлежит.

Примеры проводок по учету НДС с авансов

Пример операции по авансам полученным

ООО «Гармония» по договору с покупателем ООО «Амальгама» должно поставить партию товара на сумму 212 400 руб., вкл. НДС — 32 400 руб. 10.07.2016г. «Амальгама» перечисляет предоплату 50 % суммы договора: 106 200 руб. НДС с аванса: 106 200 * 18/118 = 16 200 руб.

Отражаем в проводках НДС с авансов полученных от покупателя:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ |

| 51 | 62.2 | Отражение полученного аванса | 106 200 | Выписка банка |

| 76.АВ | 68 (НДС) | Начислен НДС на аванс | 16 200 | СФ выданный |

В августе «Гармония» производит «Амальгаме» отгрузку партии товара. Проводки по реализации и вычет НДС с авансов полученных:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ |

| 62.1 | 90.1 | Отражена реализация товара | 212 400 | Акт |

| 90.3 | 68 | Начислен НДС с реализации | 32 400 | СФ |

| 62.2 | 62.1 | Отражен зачет аванса покупателя | 106 200 | Бухгалтерская справка |

| 68 | 76.АВ | НДС с аванса предъявлен к вычету | 16 200 | Книга покупок |

Операции по авансам выданным

Рассмотрим ту же операцию со стороны покупателя. Бухгалтер ООО «Амальгама» отразит НДС с авансов выданных проводками:

| Дт | Кт | Описание проводки | Сумма, руб | Документ |

| 60.2 | 51 | Перечислен аванс поставщику | 106 200 | Платежное поручение исх. |

| 68(НДС) | 76.ВА | НДС с аванса предъявлен к вычету | 16 200 | Счет-фактура, книга покупок |

| 41 | 60.1 | Отражено поступление товара (212 400 — 32 400) | 180 000 | Накладная |

| 19 | 60.1 | Отражен НДС входящий | 32 400 | СФ |

| 60.1 | 60.2 | Отражен зачет аванса | 106 200 | Бухгалтерская справка |

| 76.ВА | 68(НДС) | Восстановлен НДС с аванса | 16 200 | Книга продаж |

После получения товара отражается вычет НДС с поставки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 68 | 19 | Вычет НДС по поступлению товара | 32 400 | Книга покупок |

Форма листа книги продаж с пояснениями:

Условия вычета НДС с авансов выданных для покупателя

Вычет НДС с авансов выданных возможен только при одновременном выполнении условий, установленных в ст. 171 и п. 9 ст. 172 НК РФ:

- Внесение авансового платежа выполняется в счет грядущих поставок товара (выполнения работ, оказания услуг или передачи имущественных прав), предназначенных для облагаемых НДС операций.

Если же предварительная оплата была осуществлена в счет поставок товаров (выполнения работ, оказания услуг или передачи имущественных прав), приобретаемых для необлагаемых НДС операций, выставленный продавцом счет-фактура на полученную оплату не подлежит регистрации в книге покупок (подп. «е» п. 19 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137). В данном случае налог не принимается к вычету.

- Предъявление налога и оформление счета-фактуры продавцом при получении аванса.

- Обязательное отражение в договоре условия осуществления предварительной оплаты.

ВАЖНО! До 01.10.2017 подп. «д» п. 19 приложения 4 к постановлению Правительства РФ от 26.12.2011 № 1137 запрещал регистрировать в книге покупок счета-фактуры на авансы, полученные в безденежной форме. Однако постановлением Правительства РФ от 19.08.2017 № 981, вступившим в силу 01.10.2017, данный пункт исключен, тем самым снят запрет на вычет НДС с аванса, полученного в безденежной форме.

При заключении с одним и тем же предприятием нескольких независимых договоров покупатель вправе принять к вычету НДС с авансов, выданных предприятию-продавцу только по договорам, относительно которых выполнены вышеперечисленные условия.

ВАЖНО! Вычет НДС с авансов полученных нужно заявлять в том налоговом периоде, в котором появилось право на вычет. Переносить его на более поздние периоды нельзя (см. письмо Минфина РФ от 09.04.2015 № 03-07-11/20290).

Когда «авансовый» НДС к вычету принять нельзя

Невыполнение одного из перечисленных условий лишает покупателя права на вычет НДС с авансов выданных.

Покупатель не вправе произвести вычет НДС с авансов, выданных продавцу в счет грядущих поставок и в том случае, когда предоплата выполнена, но договором не предусмотрена.

Как показывает практика, налоговые органы наиболее часто отказывают в вычете НДС, ссылаясь на неправильно заполненный счет-фактуру.

Поэтому покупателю следует проверить, правильно ли оформлен счет-фактура на внесенный авансовый платеж. Такой документ оформляет продавец в течение 5 дней со дня поступления ему оплаты (п. 3 ст. 168 НК РФ). Правила заполнения счета-фактуры на аванс определены п. 5.1 ст. 169 НК РФ и указывают на обязательность заполнения в таком документе:

- даты выписки счета-фактуры и ее порядкового номера;

- наименования, адреса и идентификационного номера продавца и покупателя;

- номера платежно-расчетного документа;

- наименования поставляемых товаров (выполненных работ, оказанных услуг или переданных имущественных прав);

- суммы оплаты;

- налоговой ставки (при авансовых платежах расчеты по НДС осуществляются только по расчетным ставкам 10/110 или 20/120, п. 4 ст. 164 НК РФ);

- суммы налога, предъявляемой покупателю.

Так, в вычете «авансового» НДС может быть отказано, если продавец укажет в счете-фактуре на аванс не расчетную ставку НДС, а прямую (10 или 20%), или не проставит прочерки в строках 3, 4 и графах 2–6, 10 и 11, или не заполнит некоторые реквизиты.

О том, какие ошибки не влекут отказ в вычете НДС, вы можете узнать из материала «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

Когда «авансовый» НДС нужно восстановить

Вычет НДС с авансов выданных покупатель должен восстановить в том квартале, когда произошло (п. 12 ст. 171, п. 9 ст. 172, п. 2 ст. 171, подп. 3 п. 3 ст. 170 НК РФ):

- оприходование товаров (работ, услуг, имущественных прав), в счет приобретения которых перечислялся аванс.

Восстановление НДС с уплаченного аванса производится в размере налога, принятого к вычету по отгруженным товарам (работам, услугам), по которым согласно договору зачитывались суммы аванса в оплату приобретенных товаров, работ, услуг, имущественных прав (подп. 3 п. 3 ст. 170 НК РФ). Аналогичные выводы содержат письма Минфина РФ от 20.05.2016 № 03-07-08/28995, от 28.11.2014 № 03-07-11/60891.

- расторжение либо изменение условий договора поставки товаров (работ, услуг, имущественных прав), в результате которых аванс либо возвращается, либо переносится на другой договор.

Подробнее см. в нашем материале «Предоплату по расторгнутому договору перенесли на новый – покупатель восстанавливает авансовый НДС».

В этом случае восстановить необходимо всю сумму налога, ранее принятого к вычету.

- при списании безнадежного долга продавца. Несмотря на то, что такого основания для восстановления НДС Налоговый кодекс не содержит, вычет лучше восстановить. Объясняется это тем, что операция по списанию ранее перечисленного аванса, по которому налог был взят к вычету, не связана с операциями, облагаемыми НДС, а значит, нарушаются требования пп. 1, 2 ст. 171 НК РФ (см. письма Минфина России от 17.08.2015 № 03-07-11/4734, от 23.01.2015 № 03-07-11/69652).

С особенностями восстановления НДС с авансов ознакомьтесь в статье «Порядок восстановления НДС с авансов (проводки)».

О других случаях, когда требуется восстановление НДС, читайте в материалах:

- «Порядок восстановления НДС при переходе на УСН (нюансы)»;

- «НДС по товарам, которые использованы для экспорта сырьевых товаров, восстанавливают»;

- «Банкротство может потребовать восстановления НДС»;

- «С 1 июля 2017 скорректирован порядок восстановления НДС при получении бюджетных субсидий».

Кто отражает счет-фактуру на аванс в книге покупок или продаж

Давайте разберемся, в каком случае бухгалтер отражает счет-фактуру на аванс в книге покупок или книге продаж.

Авансовый счет-фактура в книге продаж

Счета-фактуры в книге продаж регистрируют и продавцы, и покупатели.

|

Продавец |

Покупатель |

|---|---|

|

Счет-фактура на аванс заполняется продавцом или исполнителем работ при получении аванса (предоплаты части работ). В этом случае в течение пяти рабочих дней выписывается авансовый счет-фактура, который сразу же регистрируется в книге продаж. |

После отгрузки покупатель имеет право принять к вычету НДС по отгрузочному счету-фактуре. При этом НДС с аванса покупатель должен восстановить. Для этого авансовый счет-фактура, который покупатель ранее получил от продавца, регистрируется в книге продаж. |

Авансовый счет-фактура в книге покупок

Теперь посмотрим, в каких случаях стороны сделки отражают документы в книге покупок.

|

Продавец |

Покупатель |

|---|---|

|

После получения предоплаты, продавец отгружает на эту сумму товары, и тогда у него уже возникает право принять к вычету авансовый НДС. В этом случае он регистрирует счет-фактуру на аванс уже в книге покупок. |

А вот покупатель после перечисления предоплаты имеет право принять предъявленный НДС к вычету. Для этого он регистрирует полученный от продавца счет-фактуру на аванс в книге покупок. |

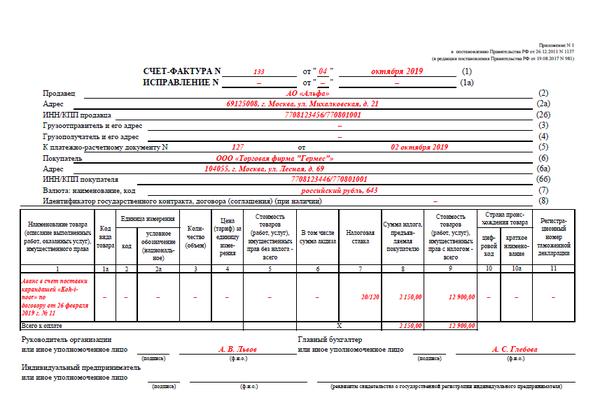

Пример счета-фактуры на аванс

Оформление счета-фактуры при получении аванса в книге покупок и книге продаж

В соответствии со статьей 172 НК РФ поставщик товаров или услуг при получении аванса обязан выставить авансовую счет фактуру. При этом у покупателя и продавца возникают обязанности по регистрации счета фактуры на аванс:

- У продавца возникает обязанность зарегистрировать счет-фактура на аванс в книге продаж в книге продаж с кодом КВО 02.

- У покупателя обязанность на отражение счет-фактура на аванс в книге покупок с кодом КВО 02

При этом продавец обязан на основании этого счета-фактуры на аванс начислить налог к уплате, а покупатель после отражение в книге покупок счета фактуры с аванса полученного от продавца принять к вычету налог по предоплате.

Коды отражения счета-фактуры в книге продаж после получения товара

В соответствии со статьей 171 п.8 НК РФ при получении товара от продавца у покупателя появляется право на вычет НДС по предоплате. Это право возникает после того, как продавец осуществил поставку товара в счет полученного ранее авансового платежа. При этом покупатель обязан зарегистрировать счет фактура на аванс в книге покупок поставщика с кодом КВО22.

В соответствии со статьей 170 п. 3 подп. 3 НК РФ, в обязанность покупателя товара вменяется восстановить вычет, принятый по предоплате. Для этого необходимо зарегистрировать полученный счет фактура на аванс в книге продаж покупателя с кодом КВО 21.

Важно: запись в книге продаж покупателя при получении товара делается в период, когда состоялась передача товара, а не период оплаты аванса.

При этом при отгрузке товара продавец товара обязан выставить обычный счет-фактуру. Эта счет-фактура также обязана к регистрации в книгах покупок и продаж, как и регистрация счетов фактур на аванс, но уже с другими кодами:

- Обычная счет фактура в книге продаж поставщика регистрируется с кодом КВО 01

- Обычная счет фактура в книге покупок покупателя регистрируется с кодом КВО 01

Пример регистрации счета-фактуры на аванс в книге покупок и продаж

Чтобы вы не запутались, кто и где отражает документы, мы привели реальный пример взаимоотношений двух компаний на цифрах. И показали, как будет происходить отражение счетов-фактур на аванс.

Пример 1.

Во втором квартале 2019 года ООО «Лимма» перевела на счет АО «Магма» 120 000 рублей в качестве предоплаты за поставку ламп дневного света. Перевод был оформлен с помощью платежного поручения №1234567 от 25.06.2019

АО «Магма» после получения авансового платежа выставил ООО «Лимма» авансовый счет-фактуру №А978654321 на сумму 120 000 руб., в т.ч. НДС на сумму 20 000 руб.

Регистрация авансового счета-фактуры у продавца и покупателя представлена в таблице:

Таблица 1. Регистрация авансового счета-фактуры №А978654321 на сумму 120 000 руб.

|

В книге продаж за 2 квартал 2019 года у АО «Магма» |

||||

|---|---|---|---|---|

|

Наименование графы |

Код вида операции |

Наименование покупателя |

Номер и дата документа, подтверждающего оплату |

Стоимость продаж по счету-фактуре, разница стоимости по корректировочному чету-фактуре (включая НДС) в валюте счета-фактуры в рублях и копейках |

|

Номер графы |

13б |

|||

|

Значение |

АО «Магма» |

1234567 от 25.06.2019 |

120 000,00 |

|

|

В книге покупок за 2 квартал 2019 года у ООО «Лимма» |

||||

|

Наименование графы |

Код вида операции |

Номер и дата документа, подтверждающего уплату налога |

Наименование продавца |

Стоимость покупок по |

|

Номер графы |

||||

|

Значение |

1234567 от 25.06.2019 |

АО «Магма» |

120 000,00 |

|

АО «Магма» отгрузило товары для ООО «Лимма» в 3 квартале 2019 года на сумму 60 000 руб., в т. ч. НДС 18% — 10 000 руб. в счет полученной ранее предоплаты. АО «Магма» отразило эту поставку товара в счете-фактуре №1234567 от 01.09.2019г. Этот документ был зарегистрирован у продавца и покупателя, таблица 2.

Таблица 2. Регистрация счета-фактуры №1234567 от 01.09.2019г.

|

В книге продаж за 3 квартал 2019 года у АО «Магма» |

||||

|---|---|---|---|---|

|

Наименование графы |

Код вида операции |

Наименование покупателя |

Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры в рублях и копейках |

Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке 18 процентов |

|

Номер графы |

13б |

|||

|

Значение |

ООО «Лимма» |

60 000,00 |

50 000,00 |

|

|

В книге покупок за 3 квартал 2019 года у ООО «Лимма» |

||||

|

Наименование графы |

Код вида операции |

Наименование продавца |

Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры |

Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, принимаемая к вычету, в рублях и копейках |

|

Номер графы |

||||

|

Значение |

АО «Магма» |

60 000,00 |

10 000,00 |

|

АО «Магма» приняло к вычету налог, который был начислен по предоплате, соответственно ООО «Лимма» восстановило вычет. Это потребовало повторной регистрации авансового счета-фактуры в книгах покупки и продажи, таблица 3.

Таблица 3. Повторная регистрация «авансового» счета-фактуры №А978654321 на сумму 100 000 руб.

|

В книге покупок за 2 квартал 2019 года у АО «Магма» |

||||

|---|---|---|---|---|

|

Наименование графы |

Код вида операции |

Наименование продавца |

Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры |

Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, принимаемая к вычету, в рублях и копейках |

|

Номер графы |

||||

|

Значение |

АО «Магма» |

120 000,00 |

10 000,00 |

|

|

В книге продаж за 3 квартал 2019 года у ООО «Лимма» |

||||

|

Наименование графы |

Код вида операции |

Наименование покупателя |

Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры в рублях и копейках |

Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке 18 процентов |

|

Номер графы |

13б |

|||

|

Значение |

ООО «Лимма» |

120 000 |

50 000,00 |

|

Какие сложности бывают у бухгалтеров при оформлении счетов-фактур на аванс

Вот самые частые вопросы, которые возникают по счетам-фактурам на аванс:

На какую сумму выписывается счет-фактура на аванс

Счет-фактура всегда выписывается на всю сумму предоплаты, указанную в платежном документе. Если в течение дня поставщику пришло несколько авансовых платежек от одного и того же контрагента, то он может выписать один счет-фактуру на общую сумму, не забыв перечислить все платежные поручения в документе.

Этот счет-фактуру продавец регистрирует в книге продаж.

Что делать, если дата счета-фактуры на аванс не совпадает с датой оплаты

Счет-фактура на аванс должен быть выставлен покупателю в течение пяти рабочих дней, со дня получения платежного документа на предоплату. В счете-фактуре ставится дата, когда составляется документ, а не когда была получена платежка.

Как выставить счет фактуру на аванс, если товар отгружен частично

Когда поставщик получает от покупателя предоплату, то он обязан выписать ему счет-фактуру на аванс на всю полученную сумму и отразить его в книге продаж. Если следом происходит отгрузка части товара, то поставщик составляет уже обычный счет-фактуру на отгруженную продукцию в денежном эквиваленте, и также отражает его в книге продаж.

Внимание! Получив предоплату и отгрузив следом часть продукции, нельзя выписывать покупателю счет-фактуру на оставшийся аванс. Это неправильно. Получив предоплату, вы должны оформить авансовый счет-фактуру на всю сумму.

Г.Л. Малахова

Главный бухгалтер издательского обЪединения «Аванта+»

Опубликовано: Журнал «Расчет» N 10/2002 год.

Здравствуйте, уважаемая редакция!

Хочу рассказать вам о своем методе учета счетов-фактур при поступлении авансовых платежей, полученных в счет предстоящих поставок товаров, выполнения работ или оказания услуг. Надеюсь, что этот метод пригодится моим коллегам-бухгалтерам.

Для бухгалтера счет-фактура является очень важным документом. Он служит основанием для принятия покупателем предЪявленных ему сумм налога на добавленную стоимость к вычету или возмещению в порядке, предусмотренном статьями 171, 172, 176 НК РФ. Согласно положениям пункта 3 статьи 168 Налогового кодекса РФ продавец обязан выставить счет-фактуру покупателю не позднее пяти дней, считая со дня отгрузки товаров (выполнения работ, оказания услуг), при их реализации. Положения кодекса не требуют выставлять счет-фактуру при получении аванса от покупателя.

Однако такое требование установлено пунктом 18 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж, утвержденных Постановлением Правительства РФ. Продавец обязан составить счет-фактуру и зарегистрировать его в книге продаж при получении аванса от покупателя товаров (работ, услуг).

Для чего и для кого должен составляться этот счет-фактура? Продавцу для того, чтобы начислить НДС с полученных от покупателей авансов и отразить это событие в книге продаж, выписанный им же счет-фактура не очень-то и нужен. По сути, получение аванса от покупателя продажей не является, а логично было бы отражать в книге продаж действительно продажи, то есть суммы реализации и начисленный с них НДС.

Покупателю этот счет-фактура тем более ни к чему, он не подлежит регистрации в книге покупок и не дает права на вычет по налогу. Позже, при приобретении покупателем товара (работы, услуги), в течение пяти дней с момента отгрузки продавец предЪявит ему счет-фактуру, необходимый для отражения в соответствующем журнале и книге покупок для получения полагающегося вычета.

В свою очередь продавец после отгрузки товара (работы, услуги) должен отразить счет-фактуру, ранее составленный на полученный аванс, в своей книге покупок в соответствии с пунктом 13 вышеупомянутых Правил. И это требование еще больше удивляет. Логично было бы отражать в книге покупок именно суммы «покупок» и НДС, предЪявленный нам и уплаченный при покупке нашим продавцам. Не имеют отношения к нашим «покупкам» суммы налога на добавленную стоимость, которые мы (будучи в процессе своей деятельности не только покупателем, но и продавцом), предЪявляем нашим покупателям и получаем от них вместе с авансами в счет предстоящей поставки товаров (работ, услуг).

Тем не менее, такие правила учета счетов-фактур, составленных при получении аванса, установлены Постановлением Правительства N 575 от 27.07.2002 и действуют с 30.07.2002.

После какой даты и в течении какого времени должен составляться счет-фактура, на полученный от покупателя аванс? Конкретного ответа на поставленный вопрос в нормативных актах нет.

Традиционная схема учета предполагает начисление НДС на сумму авансов сразу же при их получении. При этом бухгалтер выписывает счет-фактуру на полученную сумму аванса и регистрирует его в книге продаж. Такой подход не вызывает особых затруднений, когда организации в течение налогового периода получают авансы всего несколько раз. Если же таких платежей десятки или сотни и часть товаров (работ, услуг) отгружается в том же налоговом периоде, а часть — в следующих, то требуемый Правилами порядок учета счетов-фактур становится неоправданно усложненным. Ведь по операциям, по которым в одном налоговом периоде происходит и поступление денежных средств (аванса) и отгрузка товара (работ, услуг) достаточно было бы составить счет-фактуру только на отгрузку.

На мой взгляд, порядок учета сумм авансов и счетов-фактур в реально работающей организации с большим количеством операций может быть следующим. В течение налогового периода бухгалтер отражает поступление авансов по банковским выпискам проводками:

Дебет 51 Кредит 62 субсчет «Авансы полученные»

— получен аванс от покупателя «А» по договору N 1, в том числе НДС 20%.

На счете 62 субсчет «Авансы полученные» необходимо организовать аналитический учет, который включает следующие аналитические признаки (справочники):

— контрагент (реквизиты контрагента, номер договора и т.д.);

— виды расчетов с покупателями (за товары, облагаемые по ставке 20%, за товары, облагаемые по ставке 10%, за услуги, не облагаемые НДС и т.д.).

Замечу, что при получении аванса НДС я не начисляю. Применять такой подход позволяет Налоговый кодекс РФ, так как момент увеличения налоговой базы на суммы авансовых и иных платежей в счет предстоящих поставок товаров (работ, услуг) кодексом не регламентирован. При том пункт 4 статьи 166 НК РФ устанавливает, что общая сумма налога исчисляется по итогам каждого налогового периода. Поэтому увеличить на суммы авансов налоговую базу в соответствии со статьей 162 НК РФ можно по окончании налогового периода, при исчислении общей суммы налога, подлежащей уплате в бюджет. В этом случае, если отгрузка товара (работы, услуги) произошла в том же налоговом периоде, что и получение аванса, то на конец этого периода полученная сумма аванса будет зачтена. На нее не нужно будет начислять налог, который впоследствии потребуется принимать к вычету. Такой подход, на мой взгляд, не противоречит требованиям кодекса.

По окончании налогового периода необходимо проанализировать состояние счета 62 субсчет «Авансы полученные», точнее, кредитовое сальдо по этому счету с учетом аналитики. Для этого можно использовать различные бухгалтерские отчеты — оборотно-сальдовую ведомость, карточку счета и т.д., все зависит от организации учета. Анализ можно проводить визуально или автоматически, с помощью настроенных процедур в бухгалтерских программах.

По суммам, включенным в кредитовое сальдо этого счета, выполняется блок проводок по начислению НДС следующего вида:

Дебет 62 субсчет «НДС с авансов от покупателей» Кредит 68 субсчет «Расчеты по НДС»

— начислен НДС по ставке 20 % на сумму аванса, полученного от покупателя «А» по договору N 1;

Дебет 62 субсчет «НДС с авансов от покупателей» Кредит 68 субсчет «Расчеты по НДС»

— начислен НДС по ставке 10 % на сумму аванса, полученного от покупателя «Б» по договору N 99.

Полученные продавцом авансы учитываются в соответствии с Планом счетов на счете 62 «Расчеты с покупателями и заказчиками» обособленно. Для этих целей использован субсчет «Авансы полученные». Так как одним из свойств авансовых платежей является свойство возвратности, то суммы полученных авансов учитываются на субсчете «Авансы полученные» в полном размере. А для начисления налога на добавленную стоимость с авансов мы используем на счете 62 субсчет «НДС с авансов от покупателей». Для этих целей можно также открыть субсчет с аналогичным названием и на счете 76 «Расчеты с разными дебиторами и кредиторами».

Понятно, что если товар уже отгружен в этом налоговом периоде, то сумма аванса будет списана со счета 62 субсчет «Авансы полученные» и по ней не нужно будет начислять НДС.

По авансам, по которым налог был начислен, следует выписать счета-фактуры и зарегистрировать их, как того требуют Правила, в книгу продаж. Эти суммы налога будут включены в строки 270 и (или) 280 Налоговой декларации. В установленный статьей 174 НК РФ срок — не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, организация должна уплатить налог по этой декларации.

Следовательно, организация может принять к вычету суммы налога по отгруженным товарам. Для этого на конец следующего налогового периода начисленные ранее проводки сторнируются (делаются обратные проводки) и начисляются суммы налога, исходя из нового состояния счета 62 субсчет «Авансы полученные». Эту процедуру также легко автоматизировать в бухгалтерской программе. Зарегистрированные ранее в книге продаж счета-фактуры необходимо теперь зарегистрировать в книге покупок. Принятые к вычету суммы налога отражаются в новой Налоговой декларации по НДС по строке 400.

Пример

ОАО «Былина» уплачивает НДС ежемесячно. На начало августа 2002 года в бухгалтерском учете полученные авансы не числились.

В течение августа общество получило следующие авансы:

— от покупателя «А» 100 000 руб. без НДС;

— от покупателя «А» 240 000 руб., включая НДС по ставке 20%;

— от покупателя «Б» 110 000 руб., включая НДС по ставке 10%;

— от покупателя «Б» 220 000 руб., включая НДС по ставке 10%;

— от покупателя «В» 480 000 руб., включая НДС по ставке 20%.

В течение августа ОАО «Былина» отгрузила покупателю «А» товар на сумму 240 000 руб., включая НДС 40 000 руб. По состоянию на 31 августа 2002 года на счете 62 субсчет «Авансы полученные» отражены следующие суммы»:

Покупатель

Сумма аванса, руб.

Ставка налога, %

Сумма НДС, руб.

«А»

100 000

—

0

«Б»

110 000

10

10 000 руб.

«Б»

220 000

10

20 000 руб.

«В»

480 000

20

80 000 руб.

В учете следует сделать следующие проводки по начислению налога:

Дебет 62 субсчет «НДС с авансов от покупателей» Кредит 68 субсчет «Расчеты по НДС»

— 10 000 руб. — начислен НДС по ставке 10 % на суммы аванса, полученные от покупателя «Б» по договору N 103;

Дебет 62 субсчет «НДС с авансов от покупателей» Кредит 68 субсчет «Расчеты по НДС»

— 20 000 руб. — начислен НДС по ставке 10 % на суммы аванса, полученные от покупателя «Б» по договору N 203;

Дебет 62 субсчет «НДС с авансов от покупателей» Кредит 68 субсчет «Расчеты по НДС»

— 80 000 руб. — начислен НДС по ставке 20 % на сумму аванса, полученного от покупателя «В» по договору N 990.

На суммы полученных авансов, отраженных по счету на конец августа (100 000 руб., 110 000 руб., 220 000 руб., 480 000 руб.) необходимо выписать счета-фактуры и зарегистрировать их в книге продаж. Сумма аванса в размере 330 000 руб. (110 000 + 220 000) будет отражена в Налоговой декларации за август по строке 280 (графа 4), а сумма 480 000 руб. — по строке 270 (графа 4).

В сентябре 2002 года ОАО «Былина» уплатила налог в установленном порядке. В течение сентября был полностью отгружен товар покупателям «А» и «Б». В бухгалтерском учете были отражены операции по реализации и зачету полученных сумм аванса (100 000 руб., 110 000 руб. и 220 000 руб.).

Так как исчисленные в предыдущем налоговом периоде суммы налога уже уплачены, то их можно принять к вычету. В учете делаются «обратные» начислению проводки:

Дебет 68 субсчет «Расчеты по НДС» Кредит 62 субсчет «НДС с авансов от покупателей»

— 10 000 руб. — принят к вычету налог, начисленный с аванса, полученного от покупателя «Б» по договору N 103;

Дебет 68 субсчет «Расчеты по НДС» Кредит 62 субсчет «НДС с авансов от покупателей»

— 20 000 руб. — принят к вычету налог, начисленный с аванса, полученного от покупателя «Б» по договору N 203.

Счета-фактуры с суммами авансов, по которым прошла отгрузка в сентябрељ (110 000 руб., 220 000 руб., а также 100 000 руб. для реализации без НДС), необходимо зарегистрировать в книге покупок. Сумму налога в размере 30 000 руб. (10 000 + 20 000), принятую к вычету, необходимо отразить по строке 400 Налоговой декларации за сентябрь 2002 года.

Кроме того, в сентябре был получен аванс от покупателя «Д» на сумму 600 000 руб., включая НДС по ставке 20%. Таким образом, сальдо по счету 62 субсчет «Авансы полученные» по состоянию на конец сентября 2002 года выглядит следующим образом:

Покупатель

Сумма аванса, руб.

Ставка налога, %

Сумма НДС, руб.

«В»

480 000

20

80 000 руб.

«Д»

600 000

20

100 000 руб.

По авансу, полученному от покупателя «В» налог уже начислен в августе, поэтому в учете делается только одна проводка:

Дебет 62 субсчет «НДС с авансов от покупателей» Кредит 68 субсчет «Расчеты по НДС»

— 100 000 руб. — начислен НДС по ставке 20 % на сумму аванса, полученного от покупателя «Д» по договору N 777.

*Конец примера*

По предлагаемой мною схеме учета авансов полученных можно сделать три добавления. Во-первых, при ведении бухгалтерского учета с помощью компьютерных программ вместо «обратных» проводок по вычетам налога технологичнее делать сторнирование.

Во-вторых, процесс начисления и вычета налогов можно сделать еще технологичнее, если в конце налогового периода сторнировать все проводки по начислению налога с авансов, полученных в предыдущем налоговом периоде. После этого можно начислять налог с авансов по состоянию счета 62 субсчет «Авансы полученные» на конец налогового периода. Если по какой-либо сумме аванса отгрузка в последнем налоговом периоде еще не прошла, то излишне сторнированная проводка будет опять восстановлена.

В третьих, если организация уплатит налог с опозданием срока (20 сентября), но до окончания налогового периода (30 сентября), то организация сможет принять к вычету уплаченный налог.

Добавить комментарий