КБК в 3 НДФЛ

Содержание

- Бюджетная классификация – что это и зачем

- Строение КБК

- Почему меняются коды бюджетной классификации?

- Чем чревата ошибка в КБК

- Шифры и их понимание

- Как узнать КБК

- Пример и образец заполнения Раздела 2 декларации 3-НДФЛ

- Что такое налоговая база в декларации 3-НДФЛ

- Что значит общая сумма налога, исчисленная к уплате

- Коды, необходимые для формы 3-НДФЛ

- Какие есть коды и что они обозначают

Бюджетная классификация – что это и зачем

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

КБК бывают 4 видов:

- касающиеся государственных поступлений;

- имеющие отношение к расходам;

- обозначающие источники, из которых финансируется бюджетный дефицит;

- отображающие операции госуправления.

Для чего служат КБК:

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

- «Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит.

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

Шифры и их понимание

Рассмотрим более детально, что такое КБК, расшифровка кода и особенности его оформления.

В бюджетном кодировании имеется 20 цифр. По разрядам они разделены на целых 4 блока с информацией. Это административный элемент, доходная часть, а также классифицирующий и программный компоненты.

Раздел административного назначения

Здесь фигурирует главный администратор, это адресат, получающий в свое распоряжение определенную сумму денежных средств. Например, в случае с налоговыми выплатами на практике применяется комбинация со знаками «182», если перечисляются взносы в области страхования, то комбинация представлена рядом из «393», если это специальные отчисления в фонд пенсии – «392».

Доходный элемент

Мы уже выяснили, что структура КБК является достаточно сложной, в блоке доходов имеется несколько числовых элементов – подгрупп.

- В качестве первой указанной цифры выступает вид и тип дохода. То есть платеж, представленный в форме налога, представлен как «1», что касается безвозмездных сумм денег, они отмечены «двойкой», если это средства, поступившие от ведения предпринимательской деятельности, то это «3».

- Последующие цифры имеют отношение к тому, какое у платежа общее и основное назначение, а именно – подгруппа доходов. Например, если имеют место быть налоги на доходную часть, то они составляют 01, комбинация 06 – имущественные налоги, 08 – государственные пошлины.

- После этого отмечается статья, которая имеет 2 знака и подстатья с 3 цифрами.

- Последняя область имеет основной опцией определение того или иного уровня бюджета на основании полученной информации.

Итак, как узнать КБК организации – этот процесс является весьма последовательным и сложным, однако достичь желаемого результата вполне возможно.

Блок программного характера

Данный элемент представлен цифровым кодом, который имеет 4 знака, а также именуется как «программа» или «подпрограмма», благодаря чему осуществляется детализация вида платежа, поступающего в доходную часть общей казны. Если речь идет о налогах и сборах, наблюдается обозначение «2000».

Раздел классификации

Это последняя область КБК. Здесь есть три цифры, которые способствуют соотнесению платежа с кодом на основании классификации деятельности. 110 – значит поступления в налоги, 160 – отчисления социального характера и так далее.

Владея информацией о базовых принципах сопоставления кода, можно подсчитать, сколько цифр в КБК, а также узнать определенные данные, необходимые для перевода платежей.

Как узнать КБК

Рассматривая справочник КБК, как расшифровывается, можно отметить, что коды имеются в специальной документации, этот документ и содержит нужные данные, имеющие соответствие с тем или иным платежом. Иногда в документации наблюдаются изменения, требующие особого внимания. Список кодов, который является актуальным в настоящее время, утвержден советом Министров страны.

ИП и юридические лица обязаны знать эти коды для того, чтобы грамотно и качественно заполнить специализированные поручения на налоговые выплаты. Также это касается осуществления выплат по взносам и прочим платежам во внебюджетные фонды.

В платежных документах данный код указывается в поле №104. Данный реквизит может быть полезным при определении видов отчетных документов. Возникает вопрос: код дохода и КБК – это одно и то же? Однозначного ответа не имеется, поскольку все зависит от конкретной ситуации.

Если налоговая инспекция обнаружит некоторые нарушения в общей дисциплине, это может повлечь за собой образование дополнительной нагрузки, и каждый из этих платежей оснащен персональным кодом.

Исходя из сферы деятельности и масштабности предприятия, есть определенный перечень кодов, которые выступают в качестве наиболее «ходовых». Они знакомы практически всем субъектам малого предпринимательства. Поэтому каждая фирма может владеть расширенным списком кодов, которые необходимы ей для осуществления нормального функционирования. Например, с целью оплаты налога на землю, различных акцизов и пошлин.

Лицу, которое является ответственным за ведение расчетных мероприятий, необходимо владеть данной информацией, чтобы она всегда была под рукой, а также следить за актуальностью приведенных данных.

Таким образом, мы рассмотрели код КБК – что это такое в реквизитах, и где его взять. В целом, найти данные о кодах не так уж проблематично, особенно при наличии некоторых специальных инструментов. В ряде случаев можно держать «под рукой» актуальную на момент начисления информацию, которая и поможет разобраться с требуемыми суммами налогов, штрафных санкций и прочих выплат, установленных в законодательном порядке.

В материале дадим подробную инструкцию по оформлению Раздела 2 декларации 3-НДФЛ за 2018 г. с наглядными примерами. Новый бланк отчета введен в действие Приказом ФНС от 03.10.2018 № ММВ-7-11/569@.

Пример и образец заполнения Раздела 2 декларации 3-НДФЛ

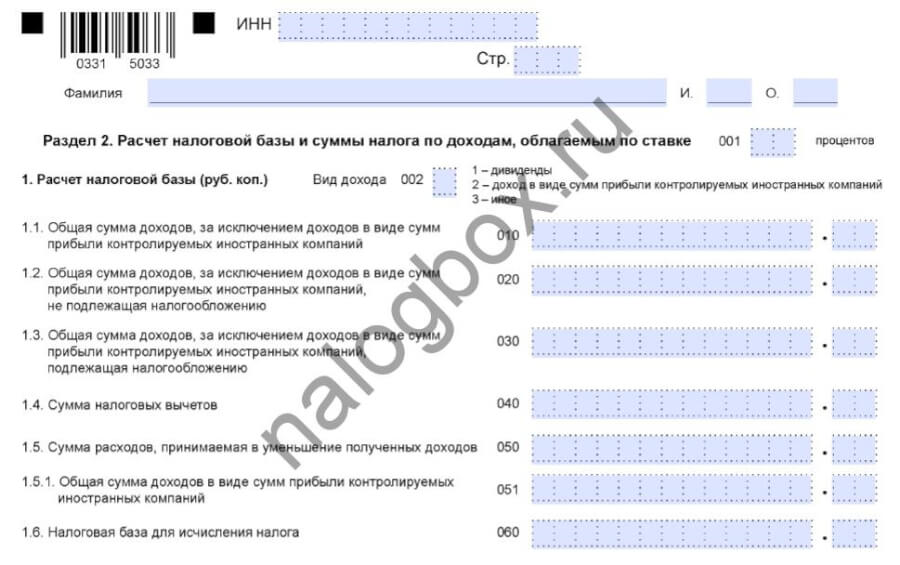

Раздел 2 — это третий лист декларации. Его заполняют в обязательном порядке наряду с титулом и первым разделом. Здесь отображаются сводные данные о размере НДФЛ к уплате/возврату и базе для его расчета.

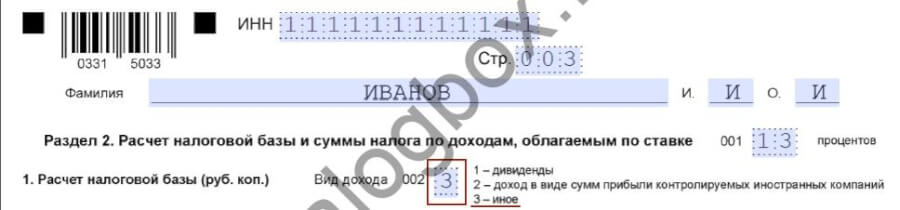

Важно! НДФЛ взимается по разным ставкам. Поэтому по каждой из них необходимо заполнить свой Раздел 2. Размер ставки отражают в поле 001. Налоговые вычеты разрешено заявлять только с поступлений, облагаемых НДФЛ 13%. Это заработная плата, выручка от продажи имущества и др.

![]()

![]()

![]()

![]()

Раздел 2 состоит из двух блоков. В первом указывают:

- полученные доходы;

- расходы, на которые можно уменьшить доходы;

- заявляемые вычеты.

![]()

![]()

![]()

![]()

.

Обратите внимание! Вид дохода в 3-НДФЛ в разделе 2 указывается в поле 002. Для отражения зарплаты или поступлений от продажи недвижимости/иного имущества следует выбирать «3».

![]()

![]()

![]()

![]()

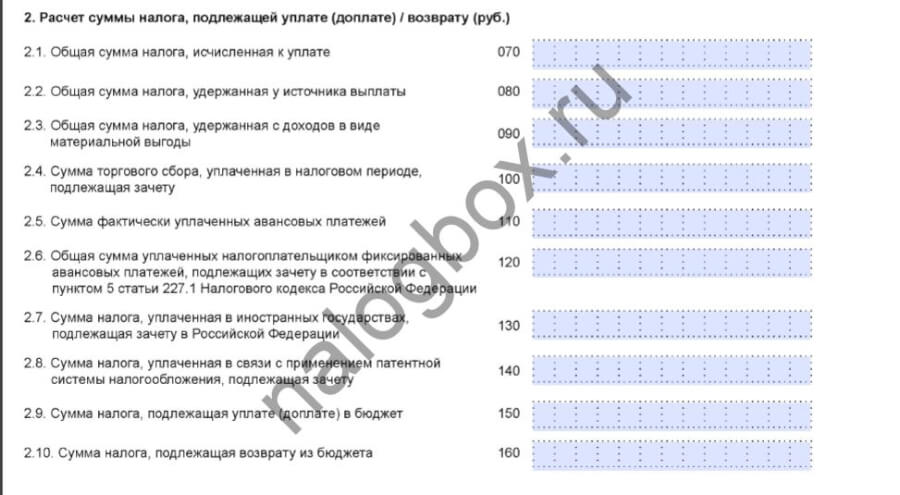

Во втором блоке рассчитывают сумму НДФЛ:

![]()

![]()

![]()

![]()

Далее приведем примеры оформления листа в распространенных ситуациях:

- заявление вычета;

- продажа имущества.

Особенности построчного заполнения рассмотрим далее в следующих подпунктах.

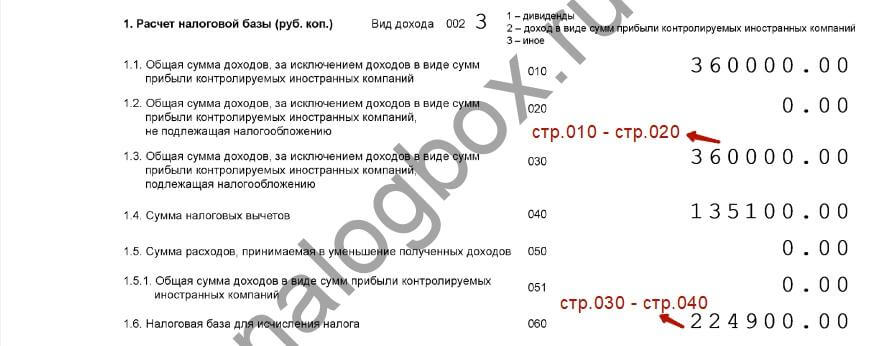

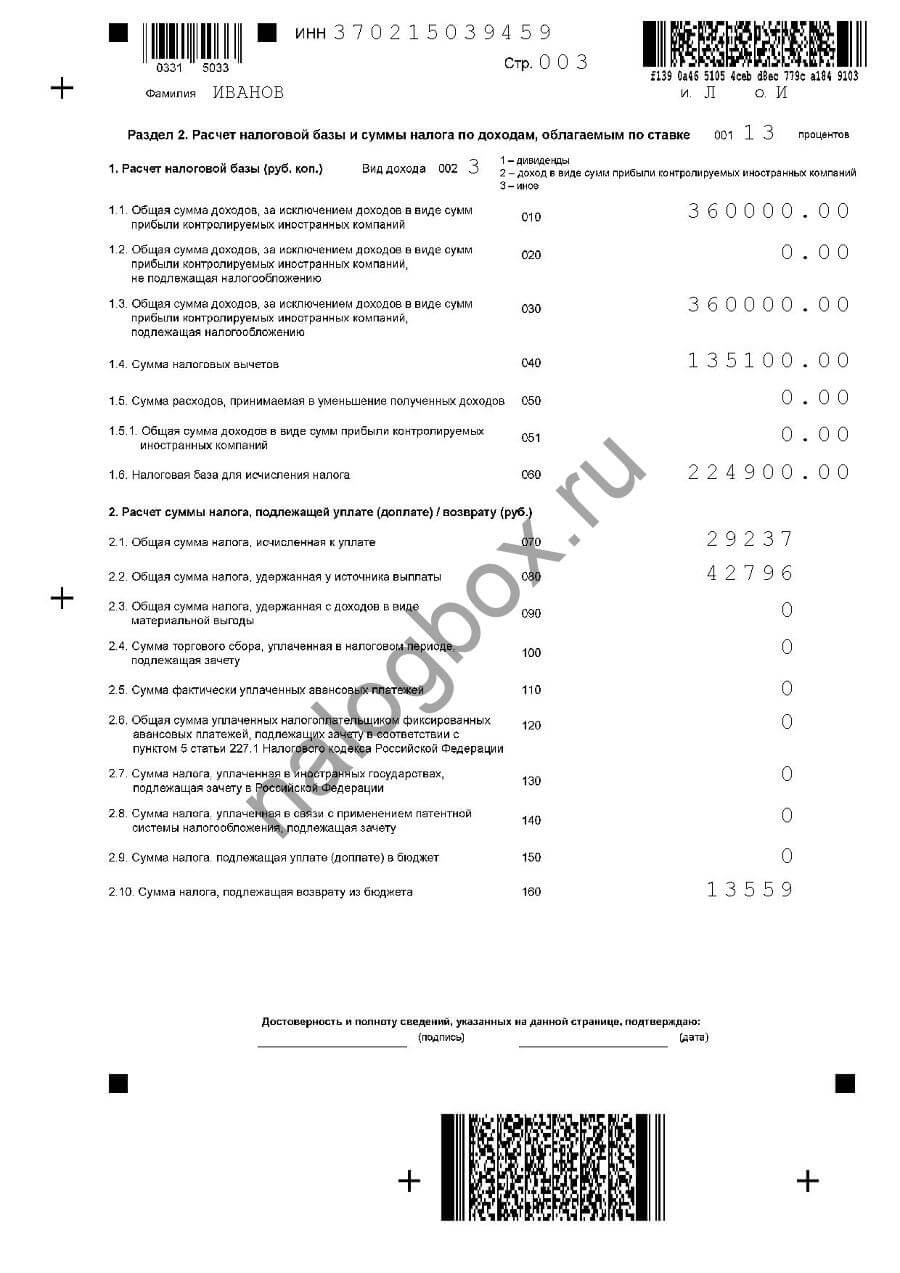

Пример 1

Инженер Леонид за 2018 г. заработал 360 000 руб. (по 30 000 руб. в месяц). У него 2 несовершеннолетних сыновей, на которых работодатель предоставил стандартные вычеты на общую сумму 30 800 руб. В 2018 г. Леонид потратил:

- 21 300 руб. на свое лечение;

- по 41 500 руб. на учебу каждого сына.

В 2019 г. Леонид заполняет третью страницу 3-НДФЛ для получения социального вычета (ст.219 НК):

- В стр.010 он указывает зарплату.

- В поле 040 Леонид ставит все вычеты, в т.ч. предоставленные работодателем, — 135 100 руб. (30 800 + 21 300 + 41 500 + 41 500).

- Получается итоговая база для налогового начисления (стр.060): 360 000 – 135 100 = 224 900 (руб.)

![]()

![]()

![]()

![]()

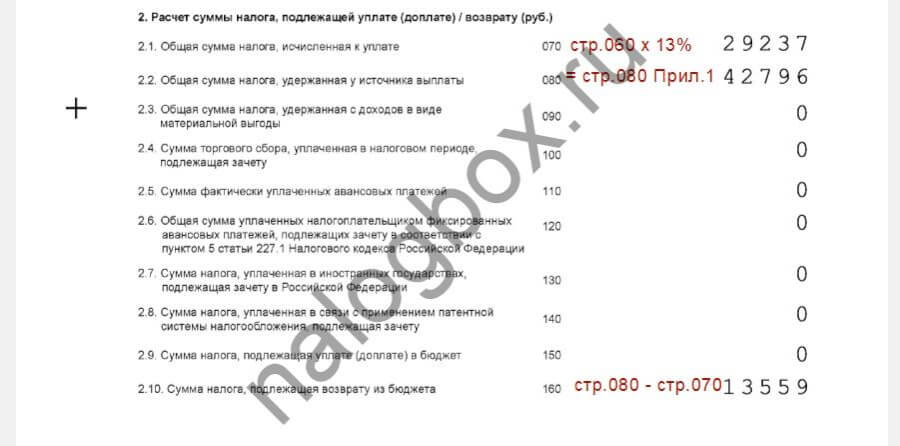

- Строка 070 в 3-НДФЛ это поле для указания расчетного значения НДФЛ. Ее Леонид получает, умножив налоговую базу на ставку (224 900 × 13%).

- Далее он берет из справки 2-НДФЛ налог, фактически уплаченный за него работодателем (стр.080 — общая сумма налога, удержанная у источника выплаты).

- Разница между получившимися числами и есть те деньги, которые Леонид вправе вернуть по вычетам (стр.160).

![]()

![]()

![]()

![]()

Итого страница в заполненном виде выглядит так:

![]()

![]()

![]()

![]()

Образец заполненной декларации за 2018 г. доступен .

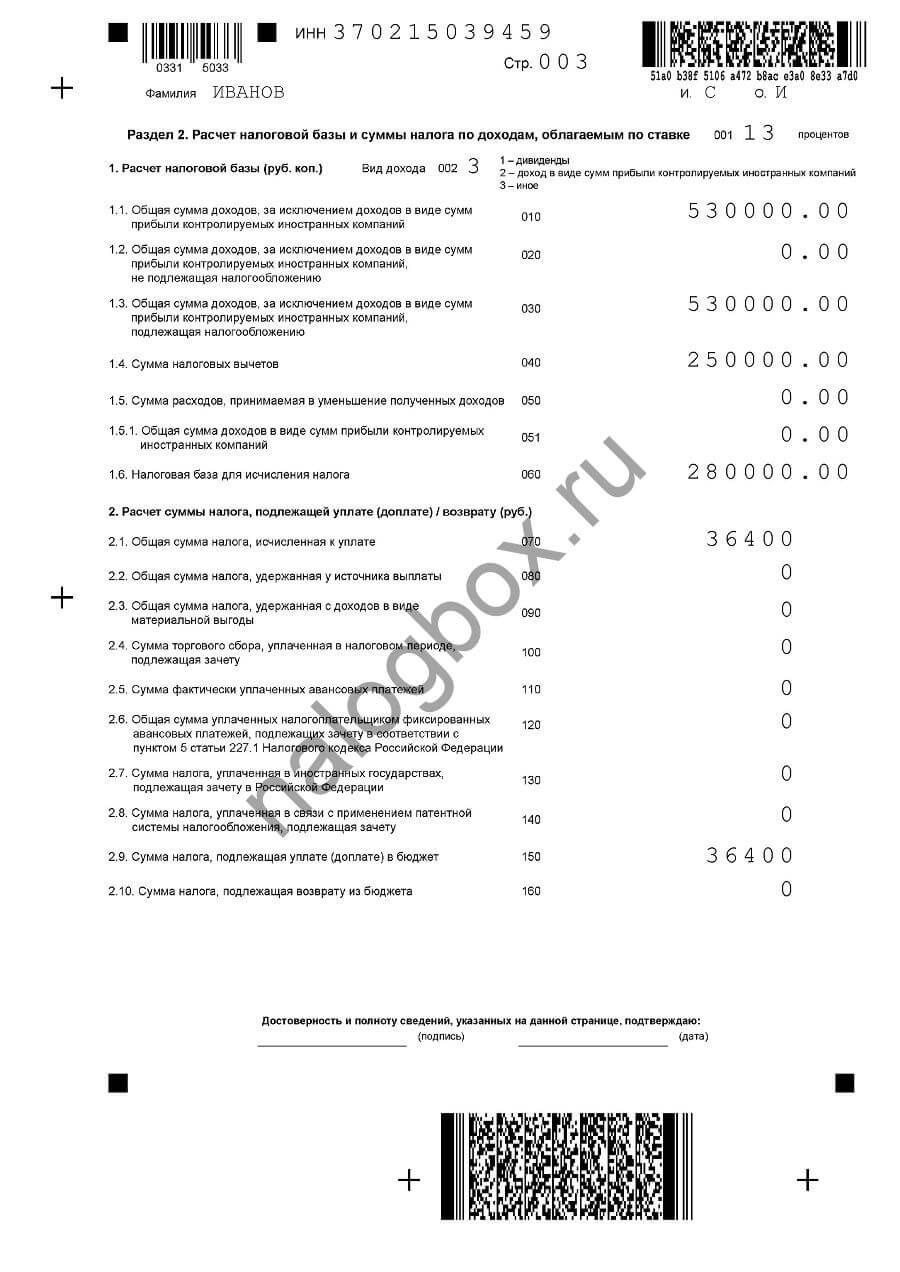

Пример 2

Сергей в 2018 г. продал автомобиль, который годом ранее ему подарил отец. Полученные за машину 530 000 руб. — это доход Сергея. Он обязан его задекларировать и заплатить НДФЛ. В декларации Сергей вправе заявить вычет на 250 000 руб. в соответствии с пп.1 п.2 ст.220 НК.

Сергей заполнил Раздел 2:

![]()

![]()

![]()

![]()

Для расчета суммы налога к уплате он из полученного дохода вычел сумму заявленного вычета, после чего умножил получившееся число на ставку: (530 000 – 250 000) × 13% = 36 400 (руб.). Эту сумму Сергей указал в полях 070 и 150.

Декларацию, заполненную по приведенному примеру, можно скачать .

Далее рассмотрим, из каких приложений берутся данные для некоторых полей второго раздела.

Что такое налоговая база в декларации 3-НДФЛ

Налоговая база по НДФЛ определена в ст.210 НК. Это все доходы человека, полученные им в отчетный период в рублях, валюте и натуральном выражении.

Важно! В соответствии с п.3 ст.210 НК, при расчете НДФЛ по ставке 13% полученные доходы можно уменьшить на сумму вычетов, предусмотренных в ст.218 — 221 НК. Это правило не распространяется на поступления от лотерейных выигрышей и дивидендов.

В разделе 2 3-НФДЛ налоговая база для исчисления налога отображается в поле 060. Прежде чем ее получить, нужно заполнить предыдущие строки с 010 по 051 (при необходимости):

- общая сумма доходов за исключением доходов в виде сумм прибыли заграничных организаций (стр.010) складывается из полученных человеком средств в рублях и валюте, в т.ч. от адвокатской деятельности, и инвестиционного вычета, подлежащего восстановлению;

![]()

![]()

![]()

![]()

.

Важно! В общем случае в стр.010 не учитываются дивиденды и прибыль от контролируемых иностранных компаний. По этим видам доходов нужно заполнять отдельные листы Раздела 2.

- доходы, не облагаемые НДФЛ (стр.020) берут из стр.120 (Приложение 4);

Важно!

Если под НДФЛ не попадают средства, полученные в валюте, поле 020 заполняют по стр.071 и 072 Прил.2.

- итоговые доходы (стр.030) образуются путем вычитания: стр.010 – стр.020;

- в поле 040 отображаются все заявленные налоговые вычеты (подробнее о них см. далее);

- стр.050 заполняется, когда речь идет о полученных убытках по операциям с ЦБ, она определяется как сумма полей 040 и 052 из Приложения 8;

- в стр.051 переносят значения из поля 070 (Прил.2).

После заполнения указанных строк налогоплательщик может вывести размер налоговой базы (стр.060) по формуле:

![]()

![]()

![]()

![]()

.

Важно!

Если в результате расчета получается отрицательное значение, в поле 060 ставят «0».

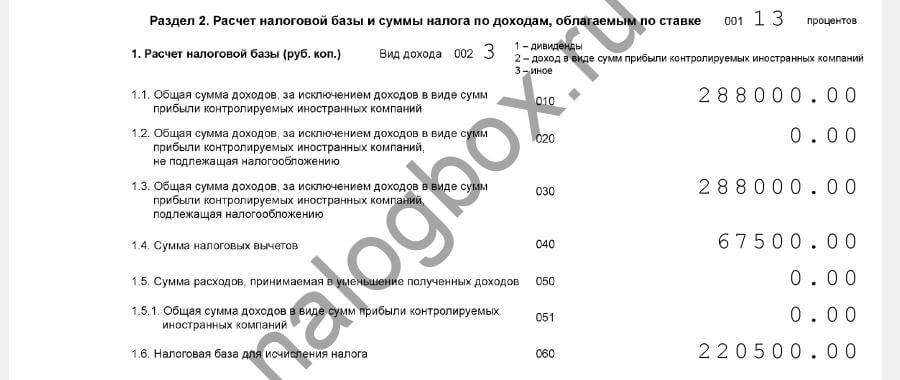

Пример 3

Марина работает воспитателем в детском саду. Ее зарплата за 2018 г. составила 288 000 руб. В 2019 г. Марина хочет подать декларацию и получить вычет на лечение. В прошлом году она потратила на платные обследования 67 500 руб. База по НДФЛ для Марины составит 220 500 руб. (288 000 – 67 500).

![]()

![]()

![]()

![]()

Что значит общая сумма налога, исчисленная к уплате

Определив налоговую базу, можно рассчитать НДФЛ, который требуется заплатить в бюджет. Надо число из поля 060 умножить на ставку (обычно 13%). Получившаяся величина входит в строку 070 в 3-НДФЛ (второй раздел).

Важно! Значение стр.070 показывает расчетную величину. Фактически перечисленный НДФЛ может быть больше (тогда его возвращают) или меньше (тогда недостающую сумму нужно доплатить).

Чтобы посчитать НДФЛ к доплате/возврату, необходимо заполнить поля с 080 по 140:

- строка 080 в 3-НДФЛ показывает, сколько налога уже перечислил налоговый агент за самого налогоплательщика. Значение берется из стр.080 (Прил.1). Например, это НДФЛ, который платит работодатель из зарплат сотрудников.

- поле 090 заполняют только при ставке НДФЛ 35%. В противном случае ставят «0»;

- стр.100 заполняют ИП, когда в регионе их деятельности взимается торговый сбор;

- значение строки 110 в 3-НДФЛ берут из стр.070 (Прил.3). Это авансы, уплаченные предпринимателями, адвокатами и т.д.;

- сумма фиксированных авансовых платежей, которую уплачивают иностранные работники по п.5 ст.227.1 НК, заносится в строку 120 в 3-НДФЛ;

- строка 130 в 3-НДФЛ соответствует сумме значений стр.130 (Прил.2). Это налог, который человек заплатил заграницей с полученных там доходов. Такие суммы подлежат зачету в РФ, чтобы избежать двойного налогообложения;

- стр.140 заполняют те, кто находится на патентной системе налогообложения.

В результате в строке 150 в 3-НДФЛ указывают НДФЛ, который надо доплатить в бюджет. Его рассчитывают, исходя из полученных доходов и ставки.

Чтобы посчитать, какой размер НДФЛ подлежит возврату из бюджета (строка 060 3-НДФЛ), нужно воспользоваться формулой:

![]()

![]()

![]()

![]()

.

Важно!

Получившееся в поле 060 число не может быть больше, чем сумма полей 080, 090 и 110.

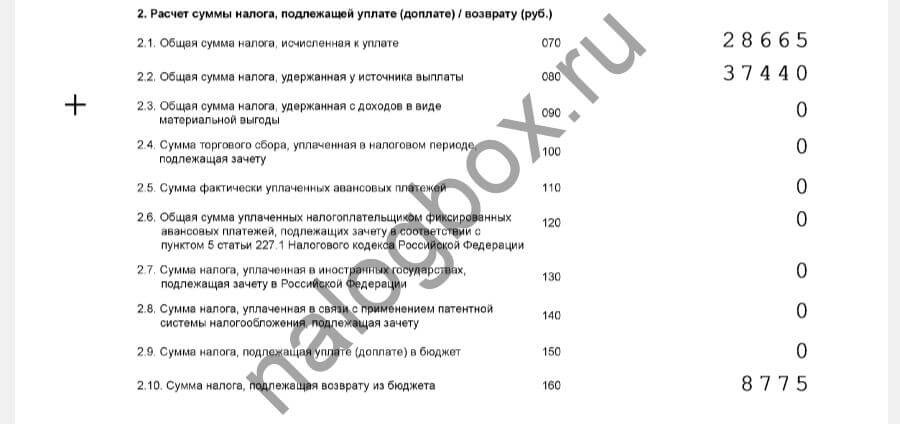

Пример 4

Воспитатель Марина из Примера 3 посчитала сумму, которую она может вернуть из бюджета (в руб.):

- 220 500 × 13% = 28 665 — исчисленный НДФЛ;

- 288 000 × 13% = 37 440 — фактический удержанный налог;

- 37 440 – 28 665 = 8 775 — НДФЛ к возврату по декларации.

![]()

![]()

![]()

![]()

Образец декларации по примерам 3-4 доступен для скачивания.

Коды, необходимые для формы 3-НДФЛ

Для того чтобы заполнить бланк декларации, физическому лицу нужно будет вписать в него сведения различных форматов – текст, даты и коды. Поскольку у большинства налогоплательщиков возникают трудности с указанием последнего параметра, то предлагаем разобраться именно с ним.

Зачем придуманы

Физические лица, заполняющие форму 3-НДФЛ, которая последний раз была изменена в 2017 году, заметили, что она состоит из целых девятнадцати страниц, причем большую ее часть занимают различные коды. Данные шифры как раз и были придуманы для того, чтобы минимизировать объем бланка налоговой декларации. Без использования кодов подобного рода заявителю на вычет пришлось бы писать в каждом поле по несколько слов или даже предложений.

Внимание! Для каждого шифра в декларации 3-НДФЛ отведено специальное поле, которое разбито на количество ячеек, совпадающее с числом знаков определенного кода. Однако в некоторых случаях клеток может быть больше, чем цифр. В подобных ситуациях пустые ячейки заполняются прочерками.

Как с ними работать

Существует несколько видов шифров. Первый тип – это однозначные коды с предложенной расшифровкой. То есть налогоплательщику дан список вариантов, из которого он должен выбрать правильный ответ и указать в определенной ячейке соответствующую ему цифру.

Например, это касается такого показателя, как вид деятельности. Если заявитель на вычет является нотариусом, то ему необходимо поставить двойку, если адвокатом – тройку.

Второй вид – это двух- или трехзначные комбинации цифр, к числу которых относится большинство параметров, требуемых в декларации. И последний тип – это многозначные шифры, которые могут состоять из девяти цифр (код причины постановки на учет), из одиннадцати (ОКТМО), из двенадцати (идентификационный номер) и больше.

Однако какой длины ни был бы код, каждая его цифра должна быть вписана в отдельную ячейку и не выходить за ее границы. Все элементы шифра физическому лицу нужно вносить аккуратно и максимально понятным для налогового инспектора почерком.

Какие есть коды и что они обозначают

Приступив к заполнению налоговой декларации, физические лица сразу же столкнутся с таким понятием, как код налогового периода. Данные комбинации чисел, как правило, состоят из двух знаков и обозначают срок длительности налогового периода. Например, если это первый квартал года, то в бланке 3-НДФЛ пишется число 51, если это один месяц, то числа от 71 до 82 (71 – это январь, а 82 – декабрь), а если год – то 34.

Код категории налогоплательщика

Для того чтобы налоговый агент понимал ,с каким видом деятельности связана прибыль заявителя на уменьшение размера налогооблагаемой базы, в действие был введен шифр категории налогоплательщика. Существует шесть следующих числовых комбинаций:

- 720 – если заявитель на налоговую скидку относится к числу владельцев каких-либо организаций, финансовых либо экономических деятелей или бизнесменов;

- 730 – если претендент на вычет занимает пост должностного лица, которое имеет официальные полномочия на регистрацию юридических актов, а также некоторой другой документации и работает не на государство (частный нотариус);

- 740 – если налогоплательщик оказывает услуги частного характера по защите судебных дел (адвокат);

- 750 – если в обязанности физического лица входит выполнение каких-либо действий, направленных на вывод организации из кризиса, под контролем арбитражных судебных органов;

- 760 – если налогоплательщик не относится ни к одной из вышеуказанных категорий и заполняет форму 3-НДФЛ для возмещения подоходного налога, уплаты материальных средств в государственный бюджет или просто для предоставления отчета о полученной прибыли;

- 770 – если претендент на налоговую компенсацию числится как руководитель фермерского хозяйства и документально зарегистрирован в качестве индивидуального предпринимателя.

Код вида прибыли

Поскольку доходы физического лица могут поступать из самых разнообразных источников, для их идентификации была придумана специальная кодировка:

- 01 – если физическое лицо получило материальные средства в результате проведения сделок по продаже квартир, домов (также это касается и отдельных комнат в них) или земельных территорий;

- 02 – если прибыль налогоплательщика связана с продажей недвижимости, которая не входит в список вышеперечисленных имущественных объектов. Например, это может быть автомобиль;

- 03 – если заявитель на вычет получал денежные суммы, которые поступали ему вследствие передачи имущественных прав с помощью специально предназначенной документации;

- 04 – если налогоплательщик сдавал принадлежащие ему имущественные объекты в аренду;

- 05 – если претендент на налоговую компенсацию безвозмездно получал от других физических лиц какие-либо вещественные подарки или материальные средства;

- 06 – если физическое лицо имеет прибыль, которая начисляется ему согласно трудовому соглашению и не облагается подоходным налогом;

- 07 – если налогоплательщик работает на основе трудового договора и получает заработную плату уже со снятым с нее НДФЛ;

- 08 – если заявитель на возмещение налога является акционером и обладает определенной суммой денежных средств, начисляемых ему другими акционерами компании по истечении финансового года.

Следует отметить, что физические лица могут получать и другие виды доходов, не относящиеся к вышеприведенному перечню. В подобных ситуациях им необходимо проставлять код 09.

Признак налогоплательщика

Поскольку правилами налогового законодательства установлено, что получить вычет могут не только сами физические лица, переплатившие НДФЛ, но и их близкие родственники, то существует такое понятие, как признак налогоплательщика. Таким образом, если на уменьшение размера налоговой базы претендует владелец имущества, то необходимо использовать код 01, а если его жена либо муж – 02.

Также этот параметр в некоторых случаях обозначает вид собственности, оформленный на недвижимость. Для того чтобы указать, к какой категории относится имущество, на которое поступила заявка на вычет, используют такие числовые комбинации:

- 03 – если недвижимость находится во владении несовершеннолетнего физического лица, а вычет хочет получить его отец либо мать;

- 13 – если налогоплательщик хочет возместить переплаченный налог за покупку имущественного объекта, оформленного в долевую форму собственности между ним и его дочерью/сыном, которые не достигли восемнадцати лет;

- 23 – если физическое лицо хочет получить налоговую скидку за приобретение жилья или земли в совместное владение между супругом/супругой и своим несовершеннолетним ребенком.

Перечень кодов, которые необходимо указать в налоговой декларации, приведенный в данной статье, не является исчерпывающим. Остальные шифры можно найти в приложениях к приказу номер ММВ-7-11/552, который был разработан Федеральной налоговой службой 25.10.2017, или же при помощи интернет-ресурсов.

Добавить комментарий