КБК по земельному налогу

Содержание

- Что такое земельный налог – основные понятия и термины

- Изменения в расчете земельного налога в 2018 году

- Земельный налог в 2019 году – что нужно знать налогоплательщикам

- Кто обязан платить ЗН, и кто освобожден от его оплаты

- Как узнать величину налога на землю

- Кто и когда может оформить льготы

- Все об оплате земельных налогов

- Платежное поручение на уплату земельного налога

- Уплата земельного налога в бюджет

- Ключевые положения о налоге

- Условия для юрлиц

- КБК: земельный налог в 2019 году

- КБК земельный налог в 2019 году

- Земельный налог: изменения расчета в 2019 году

- Оплатить земельный налог по кадастровому номеру

Что такое земельный налог – основные понятия и термины

Земельный налог – это денежные выплаты, которые совершаются физическими и юридическими лицами в государственную казну за право владения земельными участками. Все положения четко описаны в 31-й главе Налогового Кодекса РФ и распространяются на все регионы РФ, но местные власти имеют право их изменять и корректировать в рамках закона.

Земельный кодекс РФ отмечает, что пользование земельными участками в России платное. Согласно этому для вас, как гражданина РФ, налог является обязательным условием владения землей, если:

- вы являетесь владельцем участка земли (документально подтвержденное право собственности);

- вы имеете право бессрочно пользоваться землей (конкретным участком);

- определенная территория земли находится в вашем пожизненном владении.

Другие формы владения землей, например, аренда или временное владение участком, не подлежат налогообложению. В этих случаях уплачивают налоги непосредственные владельцы участков земли.

Все аспекты, касающиеся установления, расчета, льгот и сроков уплаты земельного налога утверждаются органами местных властей, поэтому его еще называют «местным налогом». Выплаты осуществляются также в местные бюджеты.

Объекты земельного налога – это конкретные участки земли, находящиеся во власти территорий с местным самоуправлением, а также городов федерального значения – Москве, Санкт-Петербурге, Севастополе.

Еще важно уяснить, что начисление и уплата налогов на земельные участки проводится отдельно от других налогов и взысканий, установленных законами РФ.

Изменения в расчете земельного налога в 2018 году

Любые государственные изменения нечасто радуют граждан, особенно если они касаются повышения цен, налогов, коммунальных платежей и т. д. Еще до 2016 года величина уплаты налога на землю начислялась в зависимости от балансовой стоимости земельного участка. Она была сравнительно низкой, как следствие – итоговая сумма также не была тягостной для собственников.

В связи со вступившими в силу изменениями, земельный налог в 2018 году начисляется, учитывая кадастровую стоимость участка земли, что предусматривает его возможное увеличение для определенных граждан на солидную сумму.

Но чтобы избежать резкого подъема увеличения налога на землю для населения, было принято решение постепенно повышать фискальную базу – каждый год в течение 5 лет на 20%. То есть при начислении уплаты за 2018 год учитывается стоимость земельного объекта в размере 80% от реальной.

Кадастровая стоимость объекта (еще ее называют налоговой базой) определяется расчетными организациями, учитывая ряд параметров, главные из которых – это местоположение земельной территории, ее предназначение, вид разрешенной деятельности и другие нюансы. Она заносится в реестр недвижимости и напрямую влияет на величину налогов.

Рыночная стоимость участка земли – это цена, установлена собственником-продавцом с учетом рынка недвижимости, и с которой согласен покупатель. Чтобы выгодно ее установить, владельцы часто прибегают к помощи независимых экспертов.

Узнать кадастровую стоимость объекта можно здесь – https://kadastr.ktotam.pro/, заполнив форму с адресом или введя кадастровый номер земельного участка:

Кадастровая стоимость чаще всего выше рыночной приблизительно на 25%, но бывает и еще больше. Более того, расчеты, проведенные разными экспертами, могут отличаться. Все это приводит к тому, что владельцы земельных наделов обращаются в суд с оспариванием оценки кадастровой стоимости, потому как величина налогов на землю получается завышенной.

Если иск был удовлетворен, то проводился перерасчет налогов и налогоплательщик платил меньшую сумму от начисленной ранее за текущий период. Так было до 2018 года включительно, но в 2019 году предусмотрены изменения в этом пункте, смотрите ниже👇.

Земельный налог в 2019 году – что нужно знать налогоплательщикам

В 2019 году изменения и дополнения, касающиеся земельного налога, коснулись 5 направлений.

- Увеличение суммы налога на землю.

Если за предыдущий год налог на землю рассчитывался с учетом 80% кадастровой стоимости объекта, то начиная с 2019 года и далее уже будет учитываться полная стоимость – 100%. То есть до 1.12.2019 население будет платить за предыдущий – 2018 год еще по сниженным тарифам, а когда в 2020 году будет проводиться оплата за 2019, то уже по новым тарифам. - Переоценка кадастровой стоимости.

Уточню, что на момент написания статьи это только в планах. Глава министерства земельных и имущественных отношений по Московской области Аверкиев заявил, что возможно будет проведена переоценка кадастровой стоимости. Это связано с тем, что подобные мероприятия проводились около 7 лет тому назад, а цена земельных участков за это время существенно снизилась. Если это произойдет, то можно ждать снижения кадастровой стоимости земельных объектов, и, соответственно, уменьшения земельного налога. - Реформирование системы кадастровой оценки.

Начиная с 2019 года государство планирует всю деятельность, связанную с оценкой кадастровой стоимости объекта, возложить на государственную структуру «Центр кадастровой оценки». Поскольку раньше этим занимались частные кампании и результаты оценки схожих объектов могли сильно разниться. Чиновники надеются, что подобное нововведение позволит выстроить единый план по оценке земельных участков. - О переоценке имущества.

Еще одно новшество, вступившее в силу с начала 2019 года, касается переоценки имущества. Если раньше гражданин, не согласившийся с суммой начисленного земельного налога, обращался в Ростреестр за переоценкой, то добиться перерасчета можно было на действующий и предыдущий налоговый период. Теперь же, начиная с 1.01.2019, пересчет будет распространяться только на последующие налоговые периоды. - О перерасчете для физических лиц.

Еще об одном, более положительном, изменении, которое касается уплаты земельного налога физическими лицами, читайте в отдельной статье.

Кто обязан платить ЗН, и кто освобожден от его оплаты

Всех налогоплательщиков сбора на землю можно разделить на 2 группы:

- Физические лица – сюда относятся владельцы отдельных участков и индивидуальные предприниматели.

- Юридические лица – к этой категории относятся разные организации и коммерческие структуры.

Каждая из этих групп имеет часть лиц, кто не платит земельный налог, или платит по льготным тарифам.

Организации, которые сюда относятся, можно разделить по типам и направлениям их деятельности:

- социальная сфера;

- религиозное направление;

- наука;

- исследовательские, опытные, научные учреждения;

- бюджетные учреждения Министерства юстиции РФ.

Все они полностью освобождаются от уплаты земельного налога. Уточнить подробности этого списка можно в ФНС.

А также не облагается налогами земля:

- находящаяся в аренде или в срочном пользовании;

- которая входит в водные и лесные фонды РФ;

- с расположенными на ней объектами культуры, истории, науки;

- изъятая из оборота (заповедники, парки, объекты армии и ФСБ, кладбища).

Следующая группа – это категория граждан, которая по законам РФ освобождена от уплаты налога на землю или делает это по сниженным тарифам. Сюда относятся:

- герои СССР;

- пенсионеры – участники военных действий;

- пострадавшие в авариях с выбросом радиоактивных веществ;

- лица, начавшие заниматься сельскохозяйственной деятельностью, им позволено не вносить взносы за землю первые 5 лет.

Как узнать величину налога на землю

Размер суммы для уплаты земельного налога зависит от следующих факторов:

- кадастровой стоимости территории;

- налоговой ставки на землю для конкретного региона;

- наличия или отсутствия льгот у владельца;

- других факторов – доли владения участком, времени его использования.

Ставки по земельному налогу

Налоговым кодексом РФ установлена ставка налогов на землю, точнее говоря, ее верхняя грань. Местные власти имеют право изменять ставки, но только не выше от указанных НК.

ОБРАТИТЕ ВНИМАНИЕ. То есть налоговые ставки на землю региональные власти могут уменьшать (это льготные ставки), но не делать выше!

Ставок есть две, они зависят от типа используемого участка:

- 0,3% от величины кадастровой стоимости – т. н. пониженная ставка. Применяется только к конкретно обозначенным законодательством типам земель – с/х участки, подсобные хозяйства, садовые товарищества, а также территории, предназначенные для строительства жилых домов, коммунальных комплексов (п.3 ст.394);

- 1,5% от общего размера кадастровой стоимости – ставка, применяемая для всех других типов земель.

Узнать ставку налога на землю конкретно для своего региона можно, посетив официальный сайт ФНС https://www.nalog.ru/rn77/service/tax/ или непосредственно отведав местное отделение налоговой службы. Например, налоговая ставка для подсобного хозяйства для примера с Санкт-Петербургом, рассмотренного , будет 0,042%:

То есть в строке поиска нужно ввести тип земель, выбрать категорию плательщиков и система покажет вам нужную ставку.

То есть в строке поиска нужно ввести тип земель, выбрать категорию плательщиков и система покажет вам нужную ставку.

ВАЖНО. Если же для региона не определена своя ставка, то берутся во внимание общие ставки, указанные выше.

Расчет земельного налога

Вопрос как рассчитать земельный налог чуть ли не самый популярный по данной теме. Окончательный расчет проведут местные органы управления после обращения к ним. А сейчас вы самостоятельно можете вычислить сумму для уплаты взноса на землю по следующим формулам.

Размер ЗН=КС*Д*НС*КВ

где КС – кадастровая стоимость участка земли;

Д – доля владения;

НС – налоговая ставка на землю, конкретная для определенного региона;

КВ – коэффициент, который применяется при расчёте, если территория земли была в использовании не целое количество лет.

Некоторым категориям граждан предоставляются определенные льготы, при наличии таковых размер земельных налогов будет вычисляться по формуле:

Размер ЗН=КС*Д*НС*КВ-Л

где Л – льгота на земельный налог.

ВАЖНО. Для каждого отдельного земельного объекта его кадастровая стоимость рассчитывается отдельно. Если участком владеют несколько лиц – доля каждого рассчитывается отдельно.

Примеры расчёта налога на землю

Для наглядности рассмотрим несколько примеров, как правильно рассчитать налог на землю с помощью данной формулы. Допустим, некий гражданин является владельцем с правом собственности определенной территории земли Санкт-Петербургской области, налоговая ставка для которой установлена – 0,3%, а кадастровая стоимость 2 млн рублей.

- За целый год владения земельным участком он должен заплатить:

ЗН=КС*НС=2 000 000*0,3%=6000 руб. - Если участок использовался неполный год, например, 6 месяцев, он уплатит налог на землю, сумма которого равна:

ЗН=КС*НС*КВ=2 000 000*0,3%*0,5=3000 руб, где КВ=0,5=6/12. - Если он владеет только частью земельного участка, например, 1/3, то размеры налога на землю будут следующими:

ЗН=КС*Д*НС*КВ=2 000 000*1/3*0,3%*0,5=1000 руб.

Чтобы узнать земельный налог за сотку, достаточно разделить общее начисление на количество соток.

Кто и когда может оформить льготы

Земельный налог, как и другие взносы граждан РФ, имеет четко прописанные льготные категории, которые позволяют некоторым группам лиц совершать оплату по меньшим тарифам.

Если говорить о физических лицах, то льготы полагаются:

- инвалидам детства, а также I II групп;

- инвалидам и ветеранам войны;

- героям РФ и СССР;

- участникам ликвидации чернобыльской аварии;

- пенсионерам.

Что касается льгот на земельный налог для организаций, то они прописаны в ст.№395 НК РФ.

ОБРАТИТЕ ВНИМАНИЕ. Каждый регион могут иметь свои дополнительные льготы, утверждены органами местного муниципалитета. Узнать о них, а также уточнить все нюансы по назначению и оформлению, можно в местном представительстве ФНС.

В НК РФ каждой из льгот приписан индивидуальный код, для упрощения заполнения налоговой декларации.

В чем суть льгот? Гражданам разрешено не платить налог, если площадь участка земли составляет 6 или меньше соток. Если больше 6, то от общей площади вычитается 6 соток, и платиться налог только за ту площадь земли, что осталась.

ОБРАТИТЕ ВНИМАНИЕ. При наличии у гражданина двух или более участков он может применить льготу только к одному из них на выбор.

Для этого нужно представить соответствующие документы, что подтвердит право гражданина получить льготы.

Оформление льгот на уплату налога

Чтобы получить полагающиеся от государства скидки, нужно написать заявление о предоставлении льгот по земельному налогу, где указать следующую информацию:

- код налоговой инспекции, к которой относится земельный участок налогоплательщика;

- реквизиты владельца;

- информация о земельном участке;

- ИНН;

- группа инвалидности (дополнительно представить документы, подтверждающие ее);

- сам текст заявления с четко изложенной просьбой и причинами для предоставления льготы.

Скачать данный документ можно здесь – заявление на получение льгот.

Заявление можно представить лично, или через доверенное лицо. Используя другой вариант, нужно иметь доверенность, подтвержденную нотариусом.

Все об оплате земельных налогов

Тема, касающаяся оплаты земельных налогов, вызывает много вопросов. Самые распространенные из них:

Кому платить земельный налог? – Данные средства направляются в бюджет того региона, к которому принадлежит земельный участок.

Как платить налоги на землю? – Это можно сделать, посетив местную ФНС или же посредством интернета: через сайты ФНС, Госуслуг, Сбербанк онлайн или сервис Яндекс.Деньги. Подробнее об оплате читайте .

Сроки, порядок и правила уплаты

Платить налоги на землю нужно в местном регионе, к которому территориально относиться земельный участок.

ОБРАТИТЕ ВНИМАНИЕ. Сроки, обозначенные законодательством для уплаты налога на землю физическими и юридическими лицами, отличаются между собой.

Когда платят земельный налог физические лица? – После того как получат уведомление от НС с указанным суммой налога за землю и сроком уплаты. Согласно изменениям ФЗ №320 от 23.11.2015 оплатить нужно до 1 декабря того года, который наступит после «оплачиваемого». То есть, до 01.12.2019 необходимо внести взнос на землю за 2018 год.

Даже если уведомление не пришло, НС обязуют население самостоятельно обратиться в инспекцию и сообщить о наличии в них земельных участков. Сделать это можно, записавшись на прием через онлайн-сервис https://order.nalog.ru/:

Срок уплаты земельных налогов для юридических лиц совершенно другой, и отличается:

- во-первых – ежеквартальными авансовыми платежами;

- во-вторых – часть платежа за последний квартал нужно будет внести до 1 февраля текущего года.

При неуплате земельного налога налоговый кодекс предусматривает наказания – это пеня по земельным налогам или штраф, размером 20 или 40% от общей суммы, что зависит от тяжести нарушения.

Авансовые платежи

Этот раздел касается только юридических лиц, т. к. авансовые платежи за землю для простых граждан не предусмотрены налоговым кодексом.

Авансовые платежи по земельному налогу – это возможность оплачивать налог на землю авансами (по частям) поквартально на протяжении года.

ОБРАТИТЕ ВНИМАНИЕ. Местные власти могут освобождать фирмы от этой обязанности – вносить платежи ежеквартально. Тогда вноситься полная сумма в конце года.

Что касается сроков уплаты авансовых платежей по земельному налогу в 2018-2019 году, то здесь также местные власти на своей территории могут устанавливать разные даты. Чаще всего эти оплаты осуществляются поквартально, не позднее последнего дня того месяца, что следует за прошедшим кварталом. Узнать о датах для нужного региона можно здесь – https://www.nalog.ru/rn77/service/tax/ – на сайте ФНС, указав в нужной строке код нужного региона.

Например, для жителей Санкт-Петербурга справочная информация по налоговым платежам выглядит так:

На скриншоте указаны сроки уплаты авансов и налога для предприятий этого города.

Каждый авансовый платеж составляет ? от общей начисленной суммы налога на землю за целый год.

КБК земельных налогов 2018-2019

Важной деталью при оформлении/оплате земельного налога являются коды бюджетных классификаций, или сокращенно КБК земельных налогов.

ВАЖНО. При неверном указании любой цифры платеж может быть отправлен с неверным предназначением, что повлечет за собой долгие разбирательства.

Ниже представлены все коды, включая КБК по пеням земельного налога.

Отчетность по оплате налога на землю

Этот раздел опять-таки касается только организаций, так как население не обязано подавать отчеты об оплате земельного налога.

Отчетный документ – декларация по земельному налогу – предоставляется в НС единожды после полной оплаты налога на землю, до 1.02 того года, что следует за подотчетным годом.

Заполняется декларация по форме КНД 1153005 в бумажном или электронном виде – как выберет налогоплательщик.

Скачать документ можно здесь – декларация для отчетности.

Итак, земельный налог – это важный платеж, который должен регулярно совершаться гражданами, а также организациями, имеющими в собственности земельные участки. Исключение составляют лица, освобожденные от уплаты налога на землю. Чтобы получить это право, а также возможность платить по сниженным льготным тарифам, необходимо предоставить соответствующие документы в местные органы ФНС.

Если возникнут какие-то трудности, связанные с уплатой налога на землю или оформлением документов, можно обратиться к специальным службам за юридической помощью.

В данной статье мы расскажем о том, как заполнять платежное поручение на уплату земельного налога организации. В статье рассмотрены ключевые моменты подготовки платежного поручения:

- сроки уплаты;

- общие реквизиты;

- реквизиты получателя;

- реквизиты платежа в бюджет.

Мы также вместе проведем платеж и проверим взаиморасчеты с бюджетом.

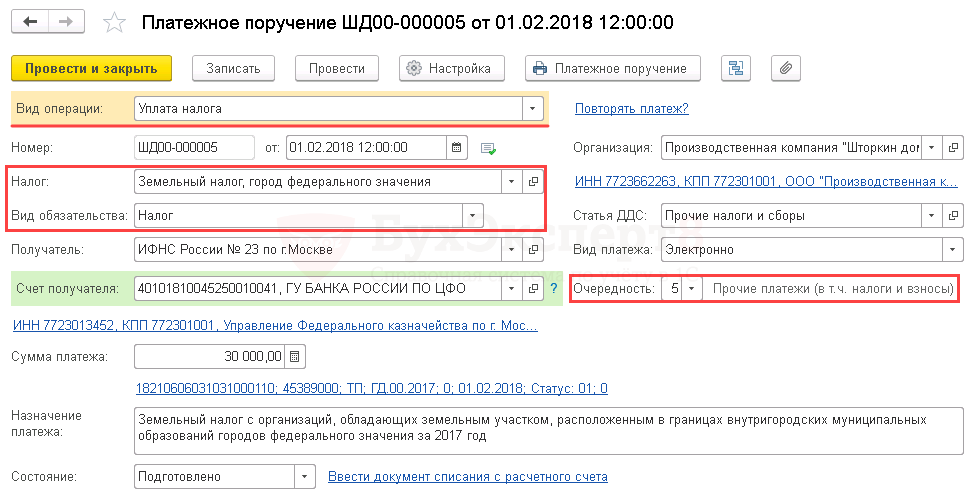

Платежное поручение на уплату земельного налога

Общие реквизиты

Платежное поручение на уплату земельного налога в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения – кнопка Создать.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

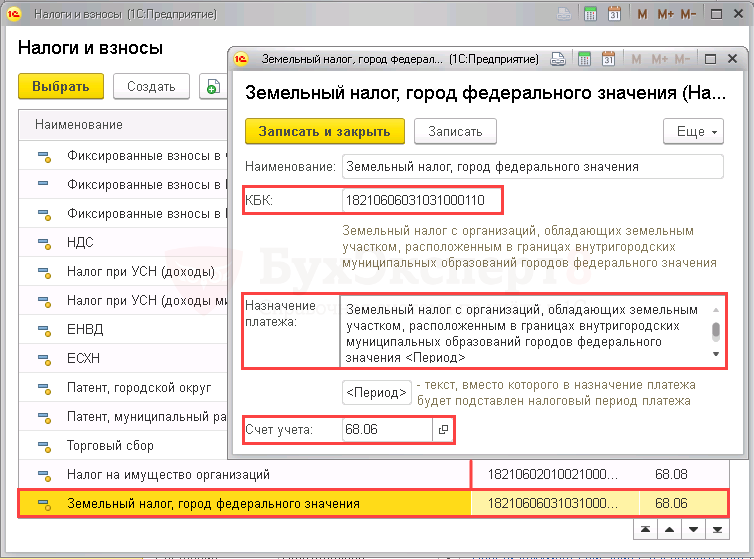

- Налог – Земельный налог, город федерального значения, выбирается из справочника Налоги и взносы.

Земельный налог, город федерального значения предопределен в справочнике Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета налога.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

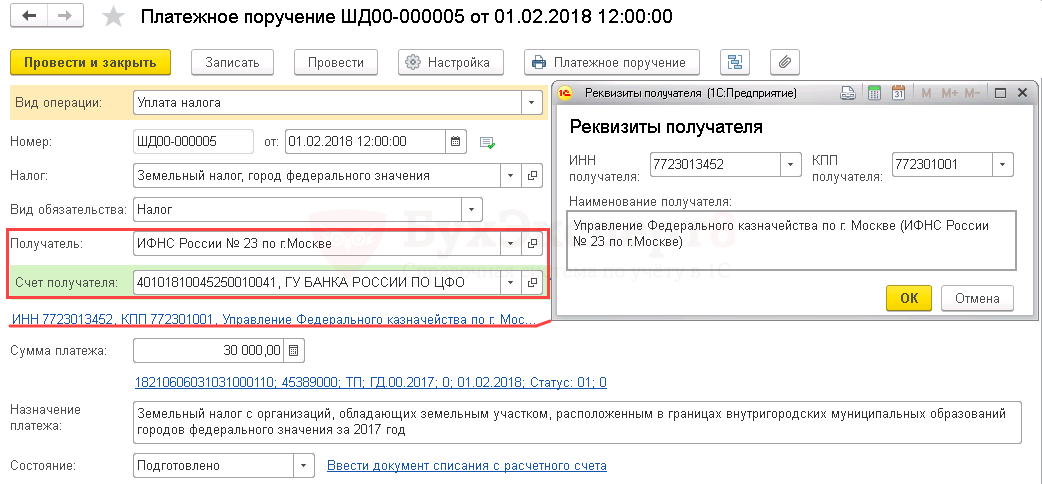

Реквизиты получателя – ИФНС

Так как получателем земельного налога является налоговая инспекция, куда подавалась декларация по земельному налогу, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты.

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель.

- Реквизиты получателя – ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

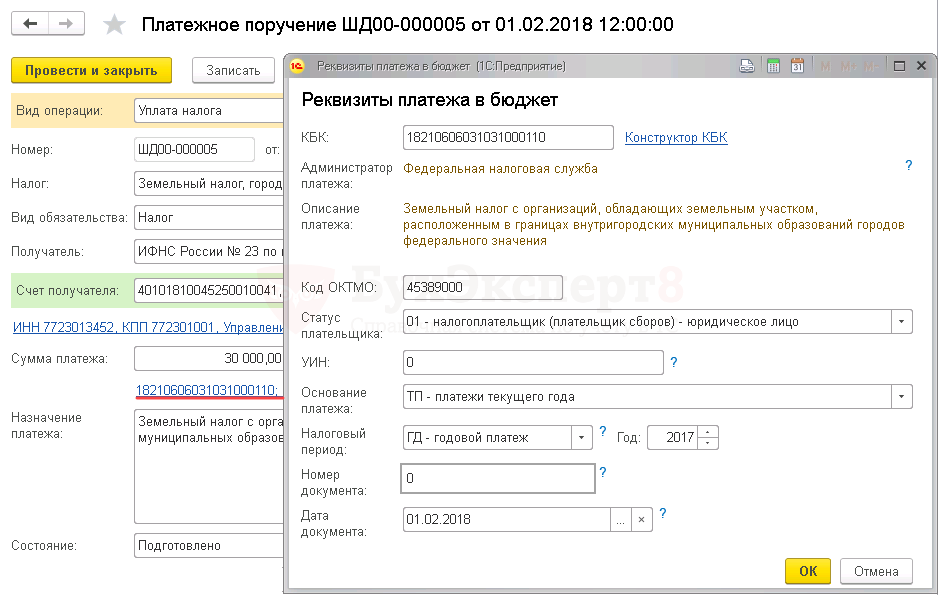

Реквизиты платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет.

В данной форме необходимо проверить заполнение полей:

- КБК– 18210606031031000110 «Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения». КБК подставляется автоматически из справочника Налоги и взносы;

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 01-налогоплательщик (плательщик сборов)-юридическое лицо;

- УИН— 0, т.к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года;

- Налоговый период – ГД-годовой платеж, так как земельный налог уплачивается за налоговый период – год;

- Год – 2017, т.е. год, за который уплачивается налог;

- Номер документа – 0, т.к. документом, на основании которого производится платеж является декларация, а у нее отсутствует реквизит Номер;

- Дата документа– 01.02.2018, т.е. дата подписания декларации.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать.

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

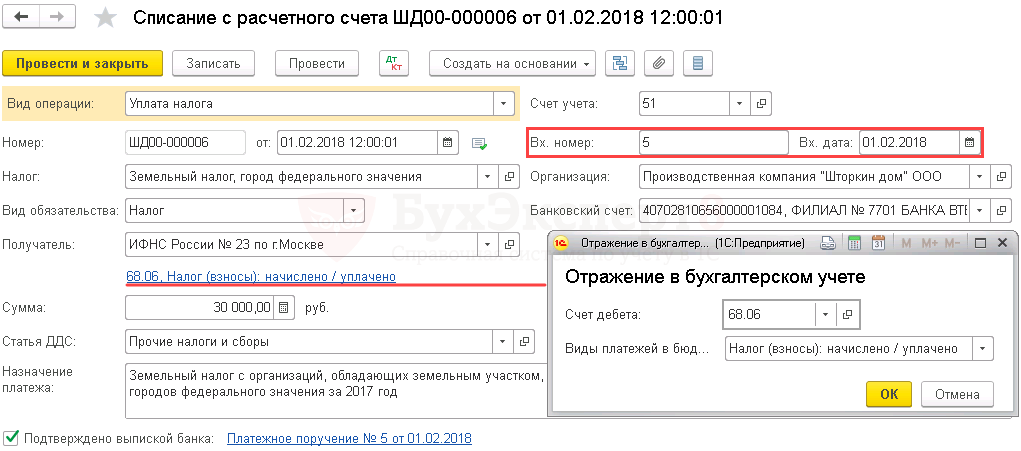

Уплата земельного налога в бюджет

После уплаты земельного налога в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета. PDF

Основные данные перенесутся из документа Платежное поручение.

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. Номер и Вх. Дата – номер и дата платежного поручения;

- Налог – Земельный налог, город федерального значения, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета;

- Вид обязательства – Налог.

- Отражение в бухгалтерском учете:

- Счет дебета — 68.06 «Земельный налог»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

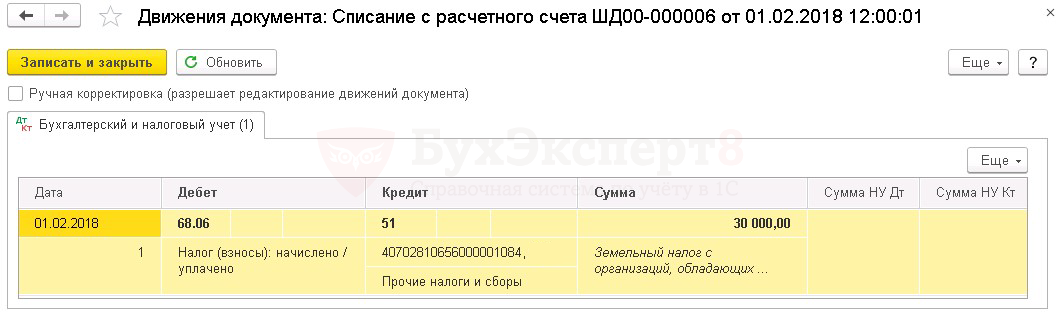

Проводки по документу

Документ формирует проводку:

- Дт 68.06 Кт 51 – задолженность перед бюджетом по земельному налогу погашена.

Ключевые положения о налоге

Земельный налог является местным, так как это вид фискального обременения, который регулируется органами власти муниципалитетов и городов федерального значения. Муниципальные власти вправе регулировать налоговые ставки, утверждать льготы или даже освобождения от уплаты обязательств в государственный бюджет. Однако следует помнить, что основные нормы и правила налогообложения закреплены в НК РФ, и местные нормы не могут противоречить действующим федеральным положениям.

Итак, объектом обложения признаются земли. Следовательно, налогоплательщиками земельного налога признаются владельцы участков земли. Причем право владения может возникнуть не только по договору купли-продажи, но и на иных основаниях. Например, получение земель в бессрочное и(или) безвозмездное пользование, наследование и другие.

Обратите внимание, что не все участки земли могут быть признаны объектами налогообложения. Так, к примеру, участки, входящие в состав водных объектов или лесных, исключены из облагаемых. К тому же полностью исключены объекты культурного наследия, земли специального назначения, участки под многоквартирными домами и многие другие. Исчерпывающий перечень исключений закреплен для каждого муниципалитета в отдельном порядке.

ВАЖНО! Пользователи земель, переданных в безвозмездное срочное пользование, а также по договорам аренды, не признаются налогоплательщиками (п. 2 ст. 388 НК РФ).

Учтите, что от категории и места расположения земли зависит не только ставка обременения и льготы, но и КБК по земельному налогу в 2019.

Условия для юрлиц

Плательщиками признаются не только простые граждане — собственники земель, но и юридические лица. Так, организация — владелец участка или доли в нем обязана нести аналогичные фискальные обременения, что и физическое лицо.

Обратите внимание, что режим налогообложения, применяемый компанией, не имеет значения в части применения правил. Простыми словами, если компания перешла на упрощенную или специальную систему налогообложения, платить земельный налог все равно придется. Согласно положениям НК РФ, ни один из спецрежимов не предусматривает освобождение от земельного налога.

Еще раз повторимся, что организации обязаны платить в общем порядке. Однако местные органы власти вправе предусмотреть освобождения и льготы для отдельных категорий налогоплательщиков. Например, муниципалитет может освободить градообразующее предприятие и бюджетные учреждения от уплаты. Льготниками могут быть абсолютно любые экономические субъекты, а также простые граждане. Главное, чтобы такого рода решение было закреплено соответствующим нормативно-правовым актом. Если решение есть об освобождении, то и КБК земельного налога не пригодится.

КБК: земельный налог в 2019 году

Одновременно очень важно, чтобы в искомом субъекте действовал налог, в противном случае его выплата становится не обязательной.

Перечень объектов, подлежащих обложению земельным налогом Не подлежат обложению налогом наименования из следующего списка.

Участки земли, которые более не являются объектами оборота ввиду написанных соответственно законов.

К ним относятся: территории, причисленные по статусу к заповедникам природным или паркам национального характера; участки с обустроенными на них зданиях, служащих работе Вооруженных сил нашей страны или иных воинских представителей, судов; площадей, с находящимися на них объектами федеральных организаций; участки с размещенными объектами, позволяющими эксплуатировать атомного характера энергию, хранящие радиоактивные, ядерные материалы; участки, со стоящими на них наименованиями, согласно разновидностям работы организованы поселения закрытого типа; тюрьмы, колонии, в которых организована и ведется деятельность ФС по приведению в действие наказаний; кладбищами; любыми зданиями, носящими инженерный характер, которые относятся к охране страны и ее границ.

КБК земельный налог в 2019 году

С 14 по 17 разряд указывают на причину платежа, в нашем случае это может быть налог — 1000, пени – 2100 или штраф – 3000.

Пример: 182 106 06031 03 1000 110 – КБК по земельному налогу в Москве (Санкт-Петербурге, Севастополе); 182 106 06031 03 2100 110 – КБК при уплате пени по земельному налогу в Москве (Санкт-Петербурге, Севастополе); 182 106 06031 03 3000 110 – КБК при уплате штрафа по земельному налогу в Москве (Санкт-Петербурге, Севастополе) в 2019 году.

С 18 по 20 разряд – обозначают вид дохода, например 110 – налоговый доход. Итак, зная, что обозначает каждая цифра КБК, вы вполне можете самостоятельно составить нужный вам код.

Как узнать задолженность по земельному налогу по ИНН, по кадастровому номеру, фамилии

После чего зайти на сайт и сменить пароль в целях безопасности.

Каждая группа цифр КБК несет информацию, необходимую для правильного зачисления платежа. Ошибка, хотя бы в одной цифре приведет к тому, что платеж не пройдет или будет зачислен неправильно. Без регистрации можно получить данные на Oplatagosuslug.ru по ИНН.

(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Для того, чтобы получить интересующую вас информацию на сайте государственных услуг, необходимо зарегистрироваться в личном кабинете, указав все свои данные.

- Затем, чтобы можно было воспользоваться перечнем услуг, регистрацию необходимо подтвердить

- При выборе второго варианта, вам через несколько недель придет письмо с кодом, который необходимо будет ввести и тогда услуги станут доступны

- Подтверждается она в любом из пенсионных фондов либо можно выбрать функцию получить по почте

После авторизации заходим на сайт, выбираем пункт налоговая задолженность, после чего выскакивают варианты.

Здесь вы сможете увидеть всю информацию по интересующему вас вопросу, он зависит напрямую от стоимости земли, которую определяют местные власти.

Земельный налог: изменения расчета в 2019 году

Причем эти земли должны быть собственностью граждан или организаций. К основным объектам налогообложения относятся следующие земли сельскохозяйственного, рекреационного и промышленного предназначения:

- объекты, обеспечивающие деятельность промышленных предприятий. Сюда же относятся участки, под постройки сооружений, обеспечивающих работу организаций;

- участки, принадлежавшие дачным сообществам и отдельным гражданам, приобретенные с целью вести подсобное хозяйство;

- земли туристических и оздоровительных зон, также, если на них расположены пансионаты и базы отдыха и другие строения.

- участки для сельскохозяйственной деятельности организаций;

- доли фонда лесных и водных территорий, которыми владеют учреждения и граждане в частности;

Не облагаются этим налогом участки, представляющие собственность государства, снятые с оборота в согласии с российским законодательством, представляющие историческую и природную ценность для страны, и участки, отпущенные под возведение многоквартирных домов.

Оплатить земельный налог по кадастровому номеру

Налоговая ставка устанавливается нормативными правовыми актами представительных органов муниципальных образований и не могут превышать: 0,3 процента в отношении земельных участков: отнесенных к землям сельскохозяйственного назначения или производства; занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса или приобретенных (предоставленных) для жилищного строительства; приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства; ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд; 1,5 процента в отношении прочих земельных участков.

КБК по земельному налогу в 2019-2019 годах (пени)

Налоги и сборы отражаются числом 1000, пени — 2100, проценты — 2200, штрафные санкции — 3000.

Задавшись вопросом, как заплатить земельный налог в 2019 году, гражданин должен знать, что сделать это можно различными способами. Классифицирующий раздел состоит из 3 знаков, отражающих разные виды экономической деятельности: 110 — налоговые поступления, 160 — социальные отчисления, 153 — транши от международных финансовых институтов. Таким образом, зная, как прочитать КБК, можно понять, от кого, куда и какой бюджетный платеж осуществлен.

В 2014 году КБК зависели от того, где был уплачен данный налог и какая ставка применялась. В 2015–2019 годах используются новые коды. Так, например, для перечисления налога с земли в городах федерального назначения в 2014 году указывали КБК 182 1 06 06011 03 1000 110, а с 2015 года этот КБК будет следующим: 182 1 06 06031 03 1000 110.

Добавить комментарий