Как снять кассовый аппарат с учета

Содержание

- Как снять кассу

- Что такое Z-отчёт

- Куда подшивать Z-отчёт

- Особенности снятия кассы с учета

- Порядок закрытия

- Основания для снятия ККТ с регистрационного учета в ФНС

- Как снять онлайн-кассу с учета в Налоговой службе

- Что делать после снятия кассового аппарата с учета

- В каких случаях производится снятие ККТ с учета

- Как снять онлайн-кассу с учета в Налоговой службе РФ

- Резюме

- Снимаем контрольно-кассовую технику с учета: причины

- Для чего снимать контрольно-кассовые машины с учета в налоговой

- Что важно при снятии кассы с учета

- Документы по снятию ККМ для налоговой

- Как снять с учета ККМ в налоговой: новый порядок

- Причины снятия ККМ с учета

- Какие документы нужны?

- Пошаговая инструкция снятия ККМ с учета в 2018 году

- Важные моменты

Как снять кассу

Кассу в течение рабочей смены дозволено снять по Х-отчету. Он показывает сумму прошедших по кассе денег за нынешний период. При закрытии кассового дня нужно снимать кассу по Z-отчету. Он показывает прошедшую по кассе сумму денежных средств за день. Смена неизменно закрывается снятием Z-отчета.

Инструкция

1. Позже того, как Z-отчет сделан, все деньги из кассы нужно сдать старшему кассиру либо бухгалтеру. Снятие этого отчета обнуляет счетчики. В кассе не должно оставаться наличных денежных средств.

2. Х-отчет – это отчет без гашения, без сдачи денег и без обнуления кассы. Делать его дозволено хоть сто раз за смену, но с разрешения начальства. Его снятие показывает сумму наличных средств находящихся в кассе на данный период.

3. При закрытии смены либо при смене кассиров –Z-отчет делать неукоснительно. Если смена длится 24 часа, то всякие 24 часа нужно снимать Z-отчет. Не снятие этого отчета всякие 24 часа – дерзкое нарушение. Итоги снятия кассы при Z-отчете – заносите в журнал кассира отдельной строкой.

4. В случае отсутствия продаж либо выходного кассу не снимают и данные о снятии кассы в журнал не заносятся.

5. Если кассиров несколько, то снятие кассы происходит при пересмене. Всякий отчет заносится отдельной строкой, а не всеобщей суммой за день.

6. Если случился сбой при снятии фискального отчета, то незамедлительно осведомите об этом в ЦТО. Ничего исправлять в снятом отчете невозможно.

7. Заполнение журнала о снятии кассы нужно изготавливать без ошибок, помарок и исправлений.

8. В соответствующих графах указывается:Дата (смена) – дата снятия Z-отчета. Она указана на Z-отчете.Номер отдела заполняется только при многосекционном заполнении журнала.Фамилия, имя, отчество кассира.Порядковый номер счетчика дозволено не указывать. Номер Z-отчета указан на Z-отчете.Накопительный результат предыдущего дня также указан в отчете. Поставьте свою подпись. Подпись менеджера ставит ответственное лицо.Укажите накопительный результат по Z-отчету. Сумму выручки по отчету. Сумму, сданную наличными.Графа 12 заполняется, если расчеты есть не наличной суммой, а по документам – безналичной.Укажите сумму безналичных операций. Сколько сдано наличными. Сумму, возвращенную клиентам. Подписи на конец смены – кассира, менеджера, начальника.

Что такое Z-отчёт

Государственная межведомственная экспертная комиссия по контрольно-кассовым машинам (ГМЭК) утвердила Перечень печатаемых на чековых и контрольных лентах основных буквенно-символьных обозначений, используемых в контрольно-кассовых машинах, в котором указано, что буквой Z обозначают отчёт с гашением — итоговый чек, отображающий операции и сумму выручки за день.

В новой редакции законодательства этот отчёт называют отчётом о закрытии смены.

Чтобы оформить такой отчёт, не потребуется дополнительных финансовых, материальных, трудовых или особых временных затрат. Кассовая техника запрограммирована на самостоятельное оформление Z-отчёта, вводить вспомогательную информацию нет нужды.

От кассира требуется лишь знание того, на какие кнопки следует нажимать (согласно инструкции к кассовому аппарату), в результате он получит распечатанный чек с итоговыми данными.

Важно! Законодательство определяет, что между двумя Z-отчётами временной промежуток не может быть больше 24 часов.

Современная кассовая техника часто программируется таким образом, чтобы исключить такой фактор, как забывчивость кассиров: если в течение 24 часов после оформления предыдущего Z-отчёта не оформить следующий, она будет заблокирована.

Куда подшивать Z-отчёт

Z-отчёт нужно подклеить к Справке-отчёту кассира-операциониста. Допускается также скрепление без помощи клея, но первый способ лучше обеспечивает сохранность документа. Справка оформляется после заполнения Журнала кассира-операциониста.

В кассовом журнале на каждый итоговый чек отведена отдельная строка, в которую записывают его дату, номер, остатки на начало и конец смены, выручку, выдачу из кассы, аннулированные чеки.

Записывать следует все распечатанные чеки, в т. ч. нулевые, ошибочно распечатанные и т. п. Z-отчётам автоматически присваивается порядковый номер, поэтому легко проследить за тем, чтобы отсутствующих не было.

Журнал передается вместе со снятой выручкой лицу, которое согласно внутреннему распорядку предприятия контролирует работу кассы (бухгалтер, менеджер, владелец). Хранить отчётность следует так, чтобы обеспечить сохранность документов.

Однако в письме Министерства финансов Российской Федерации от 16 сентября 2016 г. № 03-01-15/54413 сказано, что заполнение этих форм не является обязательным, это только внутренняя документация предприятия.

Повторная распечатка одного и того же отчёта невозможна. Если по какой-либо причине он был утрачен, данные можно восстановить из ЭКЛЗ (электронная контрольная лента защищённая) кассового аппарата — специальный дополнительный блок памяти, раздел «Итоги смены». Для этого нужно обратиться в сервисный центр по обслуживанию кассового аппарата.

Должностное лицо, ответственное за утерю, обязано написать объяснительную записку с описанием факта и сопутствующих обстоятельств. Также потребуется составить акт утерянных отчётов, где перечислить их номера и даты, за подписью лиц, ответственных за утерю, бухгалтера, руководителя.

Таким образом, Z-отчёт является обязательным документом, который надлежит оформлять не реже 1 раза в сутки. Он необходим налоговой службе для контроля правильности применения кассовых аппаратов и уплаты налогов. За отсутствие этого документа или его неправильное оформление проверяющие могут оштрафовать.

Особенности снятия кассы с учета

Снятие с учета онлайн кассы происходит проще, чем раньше, при применении ККМ без функции передачи данных в ФНС.

Если ранее необходимо было собрать пакет документов, привлечь ЦТО и получить от них определенные документы, то теперь процесс закрытия кассы ограничивается подачей заявления в налоговый орган с приложением отчета о закрытии фискального накопителя (далее – ФН).

Рисунок 1. Карточка снятия с учета ККТ. Источник: сайт consultant.ru

Добровольное закрытие ККТ с регистрационного учета

По инициативе ИП или организации онлайн-касса может быть снята с учета в следующих случаях:

- при передаче кассового аппарата другому пользователю;

- при хищении или утере ККТ;

- при неисправности аппарата, не позволяющей далее его эксплуатировать.

Принудительное снятие кассы с учета

Снять с учета ККТ в одностороннем порядке налоговый орган может в следующих случаях.

- Истек срок действия фискального накопителя.

Если налоговая закрыла кассу из-за истечения срока действия ключа фискального признака в ФН, пользователь кассы обязан в течение месяца с даты закрытия кассы предоставить в ИФНС все фискальные данные, хранившиеся на ФН до момента закрытия кассы.

- Кассовый аппарат не соответствует требованиям действующего законодательства.

Повторно данная касса может быть поставлена на учет только после устранения выявленных налоговым органом нарушений.

Срок закрытия ККТ

Добровольное закрытие онлайн кассы происходит не позднее одного рабочего дня с момента:

- передачи кассового аппарата другому пользователю;

- утери или хищения;

- выхода из строя.

Порядок закрытия

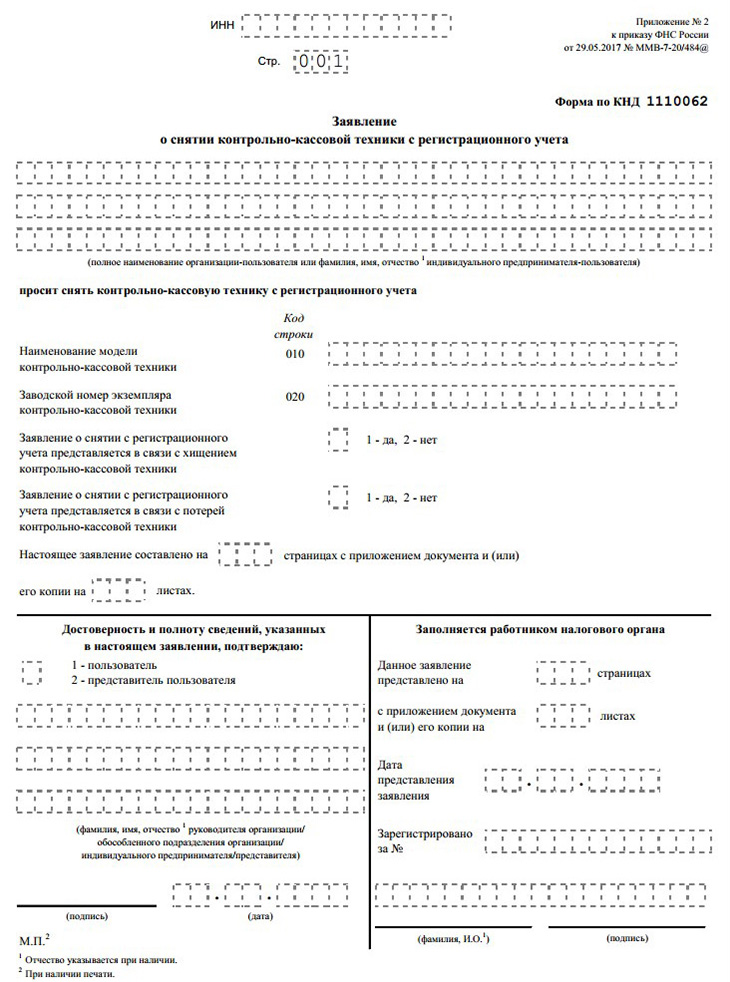

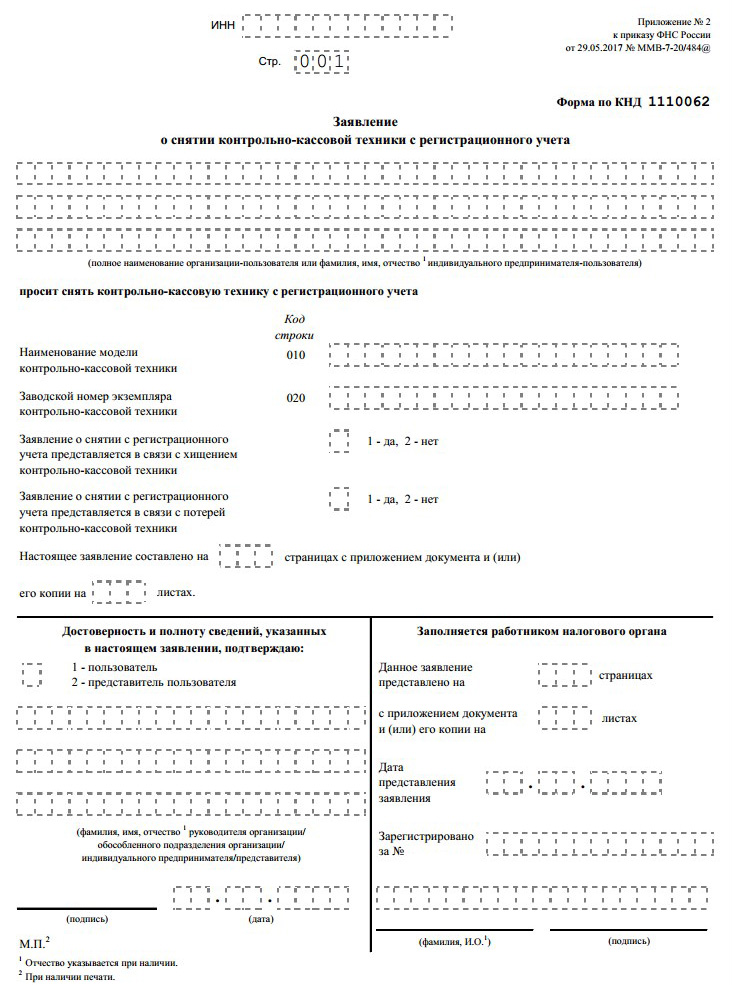

- Составление заявления на снятие с учета ККТ

Что должно содержаться в заявлении на снятие кассы с регистрации

В заявлении необходимо указать:

- полное наименование организации или ФИО ИП;

- ИНН ИП или ООО;

- модель и заводской номер агрегата;

- причину снятия кассового аппарата с учета (в случае хищения или утери);

- данные о количестве листов заявления (001 – лист, если заявление сдается руководителем организации или ИП лично, 002 – если его представителем);

- данные о лице, подающем заявление (ФИО).

Примечание: если заявление на закрытие кассы подается представителем, то необходимо заполнить второй лист документа, где нужно указать наименование документа, удостоверяющего полномочия представителя.

о снятии онлайн-кассы с учета.

Рисунок № 2. Форма заявления о снятии кассы с учета. Источник: сайт consultant.ru

на закрытие ККМ.

Рисунок № 3. Образец заполнения заявления о снятии ККТ с учета. Источник: сайт consultant.ru

Какие документы необходимо приложить к заявлению

Вместе с заявлением необходимо предоставить отчет о закрытии фискального накопителя.

- Сдача документов в налоговый орган

Подать заявление о закрытии онлайн-кассы можно:

- путем личного обращения в любой налоговый орган;

- удаленно, через ЛКН.

При подаче документа через личный кабинет на сайте ФНС он должен быть подписан усиленной квалифицированной электронно-цифровой подписью.

- Формирование карточки о снятии контрольно-кассовой техники с регистрационного учета

В течение 5 дней с даты сдачи заявления (размещения его в ЛКН) формируется карточка о снятии кассового аппарата с учета, которая за 5 дней направляется пользователю в ЛКН на сайте ФНС или ОФД.

Примечание: если пользователь захочет получить карточку в бумажной форме, он вправе обратиться за ней в налоговый орган.

- Проверка карточки

Карточка, подтверждающая снятие кассы с регистрации, должна включать в себя следующие сведения:

- ФИО ИП или полное наименование организации;

- ИНН ИП или организации;

- модель и заводской номер кассового аппарата;

- дата снятия с регистрации.

- Завершение процесса снятия с учета ККТ

ККТ считается снятой с учета с момента формирования карточки. Поставить на учет новую ККТ можно через личный кабинет налогоплательщика на сайте ФНС, а также при личном обращении в налоговый орган.

Основания для снятия ККТ с регистрационного учета в ФНС

С регистрационного учета в Федеральной налоговой службе контрольно-кассовая техника снимается в случаях, предусмотренных законом. В регулирующих нормах, фактически, прописано две группы оснований для этого:

- Основания, по которым кассовый аппарат с учета в ФНС должен снять его владелец:

- передача ККТ другому хозяйствующему субъекту;

- потеря или хищение онлайн-кассы;

- поломка кассового аппарата.

- Основания, по которым онлайн-кассу с учета снимает сама ФНС:

- обнаружение несоответствия кассового аппарата установленным требованиям закона;

- истечение срока эксплуатации фискального накопителя;

- прекращение хозяйствующим субъектом деятельности (в ЕГРЮЛ или ЕГРИП появляется соответствующая запись, и на ее основании ФНС снимает кассу с учета).

Важный нюанс: если в онлайн-кассе сломался конкретно фискальный накопитель (в то время как другие ее аппаратные компоненты работают нормально, и об этом свидетельствует, как вариант, тот факт, что другой накопитель без проблем распознается и работает), то снимать ее с учета не нужно. Но в этом случае накопитель подлежит замене, и после замены ФН необходимо перерегистрировать онлайн-кассу. При этом, процедура перерегистрации не предполагает снятия кассы с учета.

Как снять онлайн-кассу с учета в Налоговой службе

В тех случаях, когда онлайн-касса подлежит снятию с учета самим пользователем, требуется выполнить действия в 2 этапа:

Этап 1: подать в ФНС заявление по установленной форме

Оно может быть подано:

- В электронном виде через:

- личный кабинет налогоплательщика на сайте ФНС;

- личный кабинет пользователя на сайте Оператора фискальных данных.

- В бумажном виде — при личном обращении владельца онлайн-кассы в ведомство.

Форма заявления о снятии ККТ с регистрационного учета в ФНС (форма по КНД 1110062) и порядок его заполнения приведены в Приказе ФНС России от 29.05.2017 № ММВ-7-20/484@ (приложения №2 и №6 соответственно) — .

Скачать бланк заявления о снятии ККТ с регистрационного учета (форма по КНД 1110062) в формате Excel можно .

Заявление — в бумажном или электронном виде, необходимо направить в ФНС:

- не позднее одного рабочего дня, следующего за тем, в котором онлайн-касса была передана другому хозяйствующему субъекту, утеряна или похищена;

- не позднее пяти рабочих дней, следующих затем, в котором онлайн-касса сломалась.

Общий порядок снятия ККТ с регистрационного учета в Налоговой службе приведен в ст. 4.2 Закона 54-ФЗ — .

При подаче заявления также необходимо сформировать на кассе отчет о закрытии фискального накопителя. Если касса похищена или сломана (или если сломан ФН), то, понятное дело, такой отчет налоговикам сдать не получится. Здесь возможны следующие варианты:

а) касса сломалась, а фискальный накопитель — в порядке;

В этом случае нужно вынуть ФН и отнести его в ФНС вместе с заявлением в бумажном варианте. Специалисты налоговой инспекции самостоятельно считают фискальные данные с накопителя с помощью специального оборудования.

б) сломался фискальный накопитель (и в этом случае не имеет значения, что с кассой — все равно фискальные данные считать не получится);

В этом случае владельцу ККТ нужно обратиться к производителю онлайн-кассы и попросить провести экспертизу ФН. Если она покажет, что фискальные данные с него считать все же возможно (то есть, выяснится, что был «глюк» или пользователь попросту неправильно настроил фискальный накопитель для считывания), то в течение срока, не превышающего 60 дней с момента подачи заявления в ФНС пользователь должен будет направить в ведомство отчет о закрытии фискального накопителя. А если технической возможности для этого нет — нужно также принести накопитель в ФНС на считывание.

Если экспертиза подтвердит, что фискальные данные считать нельзя — то отчет в ФНС не предоставляется.

в) касса вместе с накопителем украдена.

В этом случае законодатель не регламентирует порядок предоставления сведений, дополняющих заявление. Но ФНС может в ходе последующей проверки попросить налогоплательщика предъявить документы, удостоверяющие факт кражи онлайн-кассы. Например — материалы внутреннего расследования или копию обращения в правоохранительные органы.

«Офлайновая» схема взаимодействия с ФНС — когда заявление подается в бумажном виде и сопровождается считыванием данных с фискального накопителя непосредственно в территориальном представительстве ведомства, задействуется как штатная в случае, если онлайн-касса применяется на местности, отдаленной от сетей связи (но если техническая возможность подать заявление через Личный кабинет все же есть — например, через спутниковый интернет, то ее можно задействовать — правда, фискальный накопитель, тем не менее, придется принести на считывание в ФНС).

«Офлайновую» же схему придется задействовать, если причина снятия кассы с учета — окончание срока эксплуатации ФН. Дело в том, что в этом случае накопитель автоматически блокируется, и отчет о его закрытии сформировать нельзя. Придется также нести его в ФНС.

Этап 2: дождаться, когда ФНС пришлет карточку снятия онлайн-кассы с учета.

На подготовку карточки у налоговиков есть 10 дней после приема заявления от пользователя ККТ. В случае, если ФНС сняла онлайн-кассу с учета самостоятельно, то в течение 5 дней после этого карточка должна быть подготовлена и направлена пользователю.

В общем случае карточка подготавливается в электронном виде и размещается в Личном кабинете на сайте ФНС. Но можно запросить ее, обратившись к налоговиками, в бумажном варианте.

Порядок получения формы карточки о снятии онлайн-кассы с регистрационного учета на бумажном носителе приведен в приведен в приложении № 10 к приказу ФНС России от 29.05.2017 № ММВ-7-20/484@ — .

Что делать после снятия кассового аппарата с учета

Дальнейшие действия пользователя зависят от того, в чем заключались причины снятия онлайн-кассы с учета.

Если кассовый аппарат был передан другому хозяйствующему субъекту, то можно, если это будет необходимо, проинструктировать его на предмет регистрации онлайн-кассы в ФНС — как обязательного условия дальнейшего легального использования ККТ.

Если касса была утеряна, то нужно будет попытаться вернуть ее, заявив о пропаже в правоохранительные органы или организовав внутрикорпоративное расследование. Если эти меры окажутся успешными, то кассовый аппарат можно будет вновь зарегистрировать и начать им пользоваться.

Если ККТ сломалась, то нужно будет обратиться к ее производителю за получением данных об условиях и месте проведения гарантийного ремонта оборудования. А если гарантия закончилась — запросить контакты сервисного центра, в котором может быть проведен ремонт кассовой техники на коммерческой основе. После того, как устройство отремонтируют, можно будет вновь поставить его на учет в ФНС.

Если ФНС сняла онлайн-кассу с учета в силу того, что обнаружила несоответствие устройства установленным законом требованиям, то понадобится эти несоответствия устранить — и только после этого вновь ставить кассовый аппарат на учет. При невозможности устранить нарушения придется покупать новую кассу.

Если ККТ снята с учета ФНС по причине истечения срока действия фискального накопителя, то нужно будет купить новый, а затем зарегистрировать кассу.

Если кассовый аппарат снят с учета по причине прекращения деятельности ИП или юрлицом, то никаких действий производить не нужно — пока владелец бизнеса вновь не зарегистрировал хозяйствующий субъект.

Важный нюанс: во всех случаях, когда по завершении процедуры снятия кассы с учета на руках у ее владельца остается фискальный накопитель, необходимо обеспечить его безопасное хранение в течение 5 лет (пункт 2 статьи 5 Закона № 54-ФЗ). ФНС может запросить ФН при проверке. Это правило действует и при замене накопителя — когда нужно производить не снятие с учета онлайн-кассы, а ее перерегистрацию.

Какие обязательные реквизиты кассового чека с 2018 года должны присутствовать в этом фискальном документе.

Какие обязательные реквизиты кассового чека с 2018 года должны присутствовать в этом фискальном документе.

Какие типы программного обеспечения применяются в работе ККТ.

Кому не нужна онлайн-касса https://onlain-kassy.ru/normativ/kom/kto-osvobozhden-ot-onlajn-kassy.html и какие условия должны при этом выполняться.

Видео — как правильно снять онлайн-кассу с учета в Налоговой службе:

В каких случаях производится снятие ККТ с учета

Процедура снятия онлайн-кассы с учета в Налоговой службе РФ регламентирована федеральным законодательством (ст. 4.2 Закона № 54-ФЗ).

Она может быть осуществлена:

Подпишись на наш канал в Яндекс Дзен — Онлайн-касса!

Получай первым горячие новости и лайфхаки!

1. По инициативе владельца кассового аппарата

- вследствие передачи устройства в пользование другому хозяйствующему субъекту;

- по причине утери или похищения устройства;

- вследствие поломки устройства.

2. По инициативе ФНС

- при обнаружении нарушений в пользовании ККТ;

- в силу истечения срока действия фискального ключа (то есть, срока эксплуатации фискального накопителя).

Если применен второй вариант снятия ККТ с учета по инициативе ФНС, то налогоплательщик в течение 30 дней после снятия онлайн-кассы с учета обязан направить в ФНС записанные на фискальный накопитель платежные данные.

Срок эксплуатации фискального накопителя в общем случае — 13 месяцев с момента регистрации в ФНС. Для плательщиков на ЕНВД, УСН, ПСН и ЕСХН — 36 месяцев.

Что касается процедуры снятия ККТ с учета по инициативе хозяйствующего субъекта — она имеет ряд важнейших нюансов. Прежде всего — в определении порядка действий налогоплательщика.

Онлайн-кассы для всех видов бизнеса! Доставка по всей России. Оставьте заявку и получите консультацию в течение 5 минут.

Как снять онлайн-кассу с учета в Налоговой службе РФ

Для снятия онлайн-кассы с учета владельцу ККТ нужно:

- Направить в ФНС заявление на снятие онлайн-кассы с учета по установленной форме — не позднее ближайшего рабочего дня, идущего за тем, в котором появился повод для снятия устройства с учета.

Форма заявления о снятии контрольно-кассовой техники с регистрационного учета и порядок его заполнения указаны в Приказе ФНС России от 29.05.2017 № ММВ-7-20/484@ (приложения №2 и №6).

Скачать бланк заявления о снятии онлайн-кассы с учета (форма по КНД 1110062) в формате Excel можно .

В заявлении фиксируются:

- название хозяйствующего субъекта (или ФИО ИП, который владеет онлайн-кассой);

- ИНН хозяйствующего субъекта;

- название модели контрольно-кассовой техники;

- заводской номер устройства;

- подробные сведения о хищении или потере кассового аппарата (если такие сведения у пользователя ККТ есть).

Заявление может быть передано в Налоговую службу в бумажном (при личном обращении) или электронном виде (через Личный кабинет пользователя ККТ на официальном сайте Налоговой службы).

Обязательный во многих случаях документ, который должен прилагаться к заявлению, о котором идет речь — отчет о закрытии фискального накопителя. Данные, которые содержатся в нем, сдаются только в тех случаях, когда снятие ККТ с учета осуществляется в связи с передачей другому пользователю. Если ККТ сломалась или произошло хищение устройства, то отчет не требуется.

Отчет о закрытии накопителя также формируется при замене фискального накопителя или при выходе данного аппаратного компонента из строя (если при этом имеется техническая возможность чтения и записи фискальных данных). После того как формируется отчет, о котором идет речь, фискальный накопитель перестает регистрировать платежные операции, однако, чтение фискальных данных из него возможно. Закрытие накопителя осуществляется через специальное меню онлайн-кассы. В некоторых программах управления ККТ операция звучит как «Закрытие архива ФН».

В случае, если фискальный накопитель работал в режиме без передачи платежных данных в ОФД (например, при размещении онлайн-кассы в труднодоступных местах, где затруднено пользование интернетом хозяйствующими субъектами), то к заявлению (в предусмотренных случаях — и к отчету о закрытии накопителя) необходимо приложить все фискальные данные, записанные в накопитель и считанные с него предназначенными для того техническими средствами.

- Дождаться, пока ФНС сформирует карточку, которая отражает факт снятия онлайн-кассы с учета в Налоговой службе России.

На это Налоговой службе дается 5 дней с момента получения заявления от пользователя онлайн-кассы. Карточка впоследствии передается налогоплательщику через Личный кабинет или через ОФД. Пользователь онлайн-кассы также вправе запросить у Налоговой службы бумажный вариант карточки.

Порядок получения формы карточки о снятии ККТ с регистрационного учета на бумажном носителе приведен в приложении № 10 к приказу ФНС России от 29.05.2017 № ММВ-7-20/484@.

В рассматриваемой карточке указываются:

- название хозяйствующего субъекта (ФИО ИП);

- ИНН хозяйствующего субъекта;

- название кассового аппарата;

- заводской номер ККТ;

- дату снятия устройства с учета.

Некоторые нюансы характеризуют и тот сценарий, при котором кассу снимает с учета сама Налоговая служба.

-

Снятие кассы с учета 3 000₽ 3 000₽ 3000 https://online-kassa.ru/kupit/snyatie-kassy-s-ucheta/ Заказать КупитьЕсть в наличии

Снятие кассы с учета 3 000₽ 3 000₽ 3000 https://online-kassa.ru/kupit/snyatie-kassy-s-ucheta/ Заказать КупитьЕсть в наличии -

Снятие онлайн-кассы с учета в налоговой 2 000₽ 2 000₽ 2000 https://online-kassa.ru/kupit/snyatie-onlajn-kassy-s-ucheta-v-nalogovoj/ Заказать КупитьЕсть в наличии

Снятие онлайн-кассы с учета в налоговой 2 000₽ 2 000₽ 2000 https://online-kassa.ru/kupit/snyatie-onlajn-kassy-s-ucheta-v-nalogovoj/ Заказать КупитьЕсть в наличии -

Снятие с учета онлайн-кассы 2 000₽ 2 000₽ 2000 https://online-kassa.ru/kupit/snyatie-s-ucheta-onlajn-kassy/ Заказать КупитьЕсть в наличии

Снятие с учета онлайн-кассы 2 000₽ 2 000₽ 2000 https://online-kassa.ru/kupit/snyatie-s-ucheta-onlajn-kassy/ Заказать КупитьЕсть в наличии

Резюме

Снятие ККТ с учета может быть обусловлено разными причинами, и в зависимости от них определяется состав документов, которые направляются в ФНС в установленном законом порядке. Главный из них — заявление о снятии онлайн-кассы с регистрации в Налоговой службе установленного образца (форма по КНД 1110062). Оно применяется, если владелец кассы сам снимает устройство с регистрации.

Если онлайн-касса снимается с учета по инициативе хозяйствующего субъекта, то заявление дополняется:

- отчетом о закрытии накопителя — если снятие не связано с хищением или поломкой устройства;

- фискальными данными, считанными с накопителя — если с учета снимается устройство, использовавшееся в труднодоступной местности.

Если онлайн-касса снимается с учета по инициативе ФНС, то заявление не требуется. Однако, если снятие связано с истечением срока эксплуатации накопителя, то в Налоговую службу потребуется предоставить считанные с накопителя фискальные данные — в течение месяца.

Из ФНС владелец онлайн-кассы получает карточку о снятии кассового аппарата с учета. В общем случае — в электронном виде, но можно запросить и бумажную версию.

Техническое сопровождение оборудования. Решим любые проблемы! Оставьте заявку и получите консультацию в течение 5 минут.

Снимаем контрольно-кассовую технику с учета: причины

Необходимость полного снятия контрольно-кассовых машин с учета в налоговых органах или их перерегистрация может возникнуть при самых разных обстоятельствах. Это может быть:

- ликвидация юридического лица (предприятия или организации) а также закрытие ИП;

- добровольная замена кассовой машины на более функциональную и новую модель;

- вынужденная замена устаревшей кассовой техники вследствие того, что она была вычеркнута из перечня государственного реестра. Эксплуатировать контрольно-кассовый аппарат можно не более 7 лет с момента его выпуска;

- кража контрольно-кассовой техники. В данном случае, к заявлению о снятии кассы с учета специалисту налоговой надо будет обязательно предъявить справку из полиции;

- предоставление в аренду, передача в дар, а также продажа другой компании или индивидуальному предпринимателю;

- форс-мажорные обстоятельства (пожары, наводнения, разрушения зданий и т.д.);

- изменения в соответствующей части законодательства;

- в случаях, если кассовая машина по каким-либо причинам не применяется в работе. Особенно это важно, если дальнейшее ее использование также не запланировано, но, при этом, доступ к ней имеют как сотрудники компании, так и посторонние лица. Чтобы избежать несанкционированного и бесконтрольного использования кассы, ее надо дезактивировать.

Для чего снимать контрольно-кассовые машины с учета в налоговой

Снимать кассы с учета в налоговых органах необходимо независимо от того, что послужило причиной прекращения их применения. Нужно помнить о том, что данные о каждом используемом фискальном регистраторе или кассовом аппарате есть в базе налоговой службы. А раз так, то значит они в обязательно порядке должны подвергаться регулярному техническому обслуживанию и своевременной замене ЭКЛЗ.

Если касса не снята с учета, представители налоговой инспекции могут в любой момент заглянуть с проверкой на предмет правильной выдачи кассовых чеков покупателям или потребителям услуг.

Особенно это касается индивидуальных предпринимателей, поскольку именно их в случае чего проще всего найти (по месту жительства, указываемом при постановке ИП на учет в ИФНС). Самое неприятное будет, если представитель организации или индивидуальный предприниматель не сможет ответить на вопрос о том, где находится контрольно-кассовая техника, зарегистрированная на его компанию.

Ну и конечно, стоит помнит о том, что не сняв кассу с учета в налоговой службе, ее не удастся продать или подарить.

Что важно при снятии кассы с учета

Основной смысл операции по снятию кассы с регистрации в налоговых органах заключается в том, чтобы они могли проверить, насколько соответствует информация в кассовом журнале по отношению к сведениям фискальной памяти, а также последующей дезактивации аппарата, и передачи данных ЭКЛЗ на хранение. Здесь необходимо отметить, что строгой регламентации этой процедуры нет, поэтому каждый регион РФ по-своему регулирует данный процесс.

Прежде чем отправляться в территориальный отдел налоговой службы, нужно уточнить, какие именно требования предъявляет к процедуре снятия кассы с учета именно тот отдел ИФНС, в котором она была зарегистрирована.

Внимание! Иногда налоговики требуют, чтобы снятие фискальных отчетов с контрольно-кассовой техники проводилось только в присутствии их представителя. В этом случае нужно заранее договариваться с инженером из центра технического обслуживания о том, чтобы он мог в определенное время подъехать в налоговую. ИП или сотруднику компании, подающей заявление на снятие ККМ с регистрации, надо иметь с собой все необходимые документы и саму кассу.

Следует отметить, что не все территориальные инспекции так строго относятся к данному процессу. Некоторые не требуют привозить к ним кассовые машины и приглашать технического специалиста, они ограничиваются проверкой документов, главное в которых – корректное оформление и резолюция сертифицированного технического центра.

В еще более упрощенных схемах работники обслуживающих центров самостоятельно снимают блок ЭКЗЛ и собирают все документы для снятия кассы с учета в налоговой. При этом собственнику кассовой машины нужно всего лишь лично подъехать в налоговую с заявлением или отправить туда представителя с доверенностью. Сделать это надо либо в тот же день, либо, если это установлено в правилах местной территориальной налоговой инспекции – в трехдневный срок.

Перед тем, как снимать кассовый аппарат с налогового учета, необходимо убедиться в том, что вся налоговая отчетность на текущее время сдана своевременно, никаких долгов перед налоговиками нет, все счета со стороны обслуживающей технику организации оплачены.

Кроме того, не лишним будет еще раз проверить правильность занесения информации в журнал кассира-операциониста, и проверить журнал технического обслуживания.

Документы по снятию ККМ для налоговой

После того, как все необходимые предварительные проверки и операции проведены, пора приступать к формированию пакета документов для налоговой. В него входит несколько важных документов, без которых снятие кассы с регистрации невозможно. Вот перечень этих документов:

- карточка, выданная при регистрации кассовой машины в налоговой;

- заявление о снятии ККМ с учёта;

- личный паспорт заявителя или представителя по доверенности;

- технический паспорт контрольно-кассовой техники и отдельно паспорт блока ЭКЛЗ;

- журнал кассира-операциониста;

- журнал регистрации вызовов технических специалистов;

- копия заверенного налоговой инспекцией баланса за последний отчётный период;

- кассовая книга от ООО;

- книга доходов и расходов от ИП.

Последние два документа не обязательны, но в некоторых случаях инспектор налоговой службы может попросить их для полноценного анализа сведений по ККМ.

От сотрудника обслуживающего центра, налоговики потребуют:

- чек с фискальным отчётом за всё время использования кассы;

- акт о снятии показаний кассовых счётчиков;

- по одному чеку-отчёту за каждые последние три года эксплуатации кассы;

- помесячные фискальные отчеты также за трехгодовой период;

- чек о закрытии архива памяти аппарата;

- отчёт по блоку памяти ЭКЛЗ;

- акт о передаче ЭКЛЗ на хранение. Кстати говоря, храниться он должен не менее пяти лет с момента снятия кассы с учета на случай возможной налоговой проверки.

После того, как все вышеперечисленные документы будут отданы специалисту налоговой инспекции, и процедура снятия кассы с учета будет завершена, с кассовым аппаратом можно делать все, что заблагорассудиться: продать, сдать в аренду, отдать в комиссионный отдел технического центра, подарить, просто поставить в угол. Однако стоит помнить, что если модель кассы вычеркнута из госреестра, дальнейшее её использование будет невозможно. В этом случае кассу можно только выбросить.

Как снять с учета ККМ в налоговой: новый порядок

Для снятия ККТ с учета в налоговой организация или ИП должны подать заявление. Подать его можно на бумажном носителе в любую налоговую инспекцию или в электронном виде через кабинет контрольно-кассовой техники (п. 1 ст. 4.2 Федерального закона от 22.05.2003 № 54-ФЗ).

Форма заявления утверждена Приказом ФНС РФ от 09.04.2008 № ММ-3-2/152@. Это «Заявление о регистрации контрольно-кассовой техники», которое применяется при регистрации, перерегистрации и снятии ККМ с учета. При снятии на титульном листе заявления указывается код вида документа 3 — «Заявление о снятии с регистрации контрольно-кассовой техники».

Заявление о снятии с учета ККМ:

Подать заявление о снятии с учета ККТ необходимо не позднее 1 рабочего дня со дня передачи аппарата другому пользователю, а в случае факта хищения или потери — не позднее 1 рабочего дня со дня обнаружения такого факта (п. 5 ст. 4.2 Федерального закона от 22.05.2003 № 54-ФЗ).

Чтобы снять кассу с учета в налоговой, в заявлении необходимо указать (п. 6 ст. 4.2 Федерального закона от 22.05.2003 № 54-ФЗ):

- полное наименование организации (или Ф.И.О. ИП), ИНН;

- наименование модели ККМ и ее заводской номер;

- сведения о случаях хищения или потери ККТ (при наличии таких фактов).

Перед подачей заявления пользователь ККТ должен сформировать отчет о закрытии фискального накопителя. Сведения, содержащиеся в этом отчете, нужно передать в налоговую инспекцию вместе с заявлением о снятии. Естественно, отчет не сдается, если ККМ была утрачена или похищена и снимается с учета в связи с этим (п. 8 ст. 4.2 Федерального закона от 22.05.2003 № 54-ФЗ).

В течение 5 рабочих дней после подачи заявления налоговая инспекция выдает (направляет) бывшему пользователю ККТ карточку о снятии ККМ с учета. Дата формирования этой карточки и будет являться датой снятия аппарата с учета в налоговой.

Обращаем внимание, что указанный выше порядок снятия ККТ с учета в налоговой применяется с 01.07.2017 года ко всем ККТ, а до этой даты к кассовым аппаратам, поставленным на учет после 01.02.2017 (п. 3 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ).

Причины снятия ККМ с учета

Необходимость перерегистрировать либо полностью снять с регистрации в фискальном органе кассовое оборудование может возникнуть и в случае прекращения деятельности организации, и в процессе ее деятельности. Во втором случае объяснить возникшую потребность можно следующими причинами:

- необходимо заменить данное оборудование на более новую и функциональную модель;

- применяемая модель устарела и исключена из соответствующего государственного реестра. Согласно существующим техническим бумагам срок эксплуатации подобных аппаратов составляет не более 7 лет с того момента, как его начали использовать;

- снять оборудование с регистрации также необходимо, если юридическое лицо, владеющее им, приняло решение продать, безвозмездно передать либо сдать в аренду аппарат другой организации;

- когда техника не эксплуатируется по назначению, но находится в зоне доступности для сотрудников предприятия и посторонних людей, то во избежание несанкционированного использования аппарат необходимо деактивировать, сняв его с регистрации;

- если случилась кража техники, то ее также необходимо снять с регистрации;

- если ККМ повреждена в результате пожаров, наводнений и других форс-мажорных обстоятельств, то ее также следует деактивировать в фискальном органе.

Какие документы нужны?

Снимать с регистрации ККМ необходимо в той федеральной фискальной службе, где она была зарегистрирована. Однако, прежде чем обратиться туда с подобным заявлением, следует собрать полный пакет бумаг, включая:

- карточку регистрации такого аппарата;

- журнал, который ведет кассир – операционист;

- непосредственно само заявление о снятии контрольно-кассового оборудования с регистрации;

- паспорт оборудования;

- паспорт последней защищенной электронной контрольной ленты;

- акт установленной формы от Центра технического обслуживания, где данная модель была приобретена.

Для того, чтобы ЦТО такой акт составили, необходима соответствующая документация и кассовые чеки, в том числе:

- фискальные отчеты за последние 3 года. При этом необходимо предоставить отдельный отчет за каждый календарный год;

- ежеквартальные налоговые отчеты за последние 3 года;

- сокращенный налоговый отчет за весь период срока службы последней защищенной электронной контрольной ленты;

- отчетность по последней электронной ленте;

- чек, подтверждающий закрытие архива такой электронной ленты.

Пошаговая инструкция снятия ККМ с учета в 2018 году

Итак, для того, чтобы деактивировать такое оборудование, следует выполнить следующие действия:

- Заполнить заявление в установленной форме и вызвать технического специалиста компании, которая обслуживает данную кассовую технику. Это следует сделать для того, чтобы снять фискальный отчет.

- Собранный пакет бумаг предприниматель должен предоставить в фискальную службу, где была зарегистрирована машина. Сделать это можно, явившись туда лично, а также направив документы по почте через онлайн-систему государственных услуг, либо отправив туда своего представителя. При последнем варианте решения вопроса потребуется нотариально заверенная доверенность на имя представителя.

- Рассмотрев поданное заявление, сотрудники налоговой инспекции в присутствии инженера Центра технического обслуживания снимут показатели контрольных и суммирующих счетчиков, после чего будет составлен соответствующий акт.

- Затем сотрудники налоговой службы сделают соответствующие записи в карточке регистрации и паспорте кассового аппарата, после чего будут сделаны необходимые пометки во внутренних документах, включая книгу учета ККМ, а также учетный талон.

Отказать заявителю в снятии регистрации кассового аппарата могут лишь в том случае, если предоставленный пакет документов сформирован не полностью либо соответствующие формы заполнены не совсем корректно. В остальных же случаях будет принято положительное решение, и ККМ будет считаться снятой с учета в течение 1 рабочего дня.

Важные моменты

Суть предпринимаемых по снятию с учета контрольно-кассовой машины действий заключается в том, чтобы у налоговых служб была возможность проверить соответствие информации, содержащейся в кассовом журнале, с данными, хранящимися в фискальной памяти, после чего последует дезактивация машины и передача данных на защищенной ленте на хранение. Тут следует иметь ввиду, что действующее законодательство не регламентирует строго весь этот процесс. Поэтому каждый субъект РФ регулирует его по – своему.

По этой причине, до того, как отправиться в налоговую инспекцию, следует заранее уточнить, какие требования предъявляются со стороны конкретного отдела фискальной службы, где машина была зарегистрирована.

Некоторые налоговые службы не требуют приглашения технического специалиста из ЦТО и доставки к ним кассового аппарата. В этом случае дело ограничивается лишь проверкой предоставляемого пакета документов, которые должны быть корректно оформлены, и в которых должна быть подпись инженера технического центра.

Также следует учесть и тот момент, что перед снятием кассовой машины с учета вся текущая фискальная отчетность должна быть сдана и никакой задолженности перед бюджетом у хозяйствующего субъекта быть не должно.

Таким образом, снятие с учета кассового аппарата не представляет никакой трудности. Необходимо лишь ознакомиться с тем пакетом документов, который потребуется собрать для налоговой инспекции, а также с последовательностью действий, которые нужно предпринять, чтобы достичь поставленной цели.

Добавить комментарий