К2 корректирующий коэффициент

Содержание

- 1 апреля 2013 года Минфин выпустил письмо, в котором разъяснил налогоплательщикам ЕНВД порядок расчета коэффициента К2 при реализации товаров разных групп в одной торговой точке.

- Формула расчета ЕНВД

- Как рассчитать ЕНВД при различных видах деятельности

- Применение ЕНВД

- Размер коэффициента К2 налога ЕНВД

- Размер К2 налога ЕНВД для каждого региона

- Кто является плательщиком ЕНВД?

- Расчёт ЕНВД

- Способы уменьшения ЕНВД

- Коды видов предпринимательской деятельности ЕНВД 2019

1 апреля 2013 года Минфин выпустил письмо, в котором разъяснил налогоплательщикам ЕНВД порядок расчета коэффициента К2 при реализации товаров разных групп в одной торговой точке.

Часто предприниматель при расчете и заполнении декларации по ЕНВД сталкивается с проблемой, какой коэффициент К2 применить в том случае, если в одной торговой точке происходит реализация разных групп товаров, на каждую из которых установлен отдельный К2. Хорошо, если местный законодатель прописал что-то типа этого: «При реализации в торговой точке товаров различного ассортимента применяется значение корректирующего коэффициента группы товаров, занимающей наибольший удельный вес в товарообороте.» В противном случае можно руководствоваться разъяснениями Минфина.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 1 апреля 2013 г. № 03-11-11/125

Вопрос: ИП, уплачивающий ЕНВД, осуществляет розничную торговлю и ведет раздельный учет в отношении разных групп товаров.

В соответствии с Решением Городской думы, если в объекте розничной торговли осуществляется продажа нескольких групп товаров, по каждой из которых установлены различные значения корректирующего коэффициента базовой доходности К2, то при исчислении налоговой базы, с условием ведения раздельного учета, коэффициент К2 применяется по каждой группе товаров, исходя из удельного веса объема реализации каждой группы товаров в общем объеме реализации товаров. Порядок расчета коэффициента К2 в данном Решении не установлен.

В Письмах Минфина России от 18.07.2008 N 03-11-04/3/331, от 23.03.2007 N 03-11-04-3/79 приведена формула расчета коэффициента К2. Вправе ли ИП применять формулу расчета корректирующего коэффициента базовой доходности К2 для целей исчисления ЕНВД, указанную в Письмах Минфина России?

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение о применении системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и исходя из содержащейся в обращении информации сообщает следующее.

В соответствии с п. 6 ст. 346.29 Налогового кодекса Российской Федерации (далее — Кодекс) при определении величины базовой доходности, применяемой для целей исчисления единого налога на вмененный доход, представительные органы муниципальных районов, городских округов, законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт-Петербурга могут корректировать (умножать) базовую доходность, указанную в п. 3 указанной статьи Кодекса, на корректирующий коэффициент К2.

Корректирующий коэффициент К2 определяется как произведение установленных нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга значений, учитывающих влияние на результат предпринимательской деятельности факторов, предусмотренных ст. 346.27 Кодекса.

Согласно ст. 346.27 Кодекса корректирующий коэффициент базовой доходности К2 учитывает совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг).

В связи с этим указанные представительные (законодательные) органы власти вправе установить в отношении каждого вида предпринимательской деятельности единое значение коэффициента К2, учитывающего совокупность особенностей ее ведения, либо значения так называемых подкоэффициентов К2, учитывающих конкретные факторы влияния на результаты такой деятельности.

В случае установления значений так называемых подкоэффициентов К2 единое значение коэффициента К2, используемое при исчислении налоговой базы по единому налогу на вмененный доход, определяется налогоплательщиками в порядке, предусмотренном п. 6 ст. 346.29 Кодекса.

Так, если в розничной торговле осуществляется продажа нескольких групп товаров, по каждой из которых установлены значения корректирующего коэффициента К2, то при исчислении налоговой базы по данному налогу следует применять значения подкоэффициентов К2 по каждой группе товаров. При этом значения корректирующего коэффициента базовой доходности К2 можно определять исходя из удельного веса розничного товарооборота каждой группы товаров в общем объеме розничного товарооборота.

Таким образом, значение корректирующего коэффициента базовой доходности К2, учитывающего такой фактор, как ассортимент реализуемых товаров, можно рассчитать следующим образом:

К2а = (К2т1гр x (Т1гр / Тоб)) x (К2т2гр x (Т2гр / Тоб)) x др. группы товаров,

где К2 — корректирующий коэффициент базовой доходности для розничной торговли товарами;

К2а — корректирующий коэффициент базовой доходности, учитывающий ассортимент реализуемых товаров;

К2пр — корректирующий коэффициент базовой доходности К2, учитывающий прочие факторы (сезонность, местонахождение и т.д.);

К2т1гр — корректирующий коэффициент базовой доходности К2, учитывающий реализацию товаров 1-й группы;

К2т2гр — корректирующий коэффициент базовой доходности К2, учитывающий реализацию товаров 2-й группы;

Тоб — товарооборот по реализации всех товаров;

Т1гр — товарооборот по реализации 1-й группы товаров;

Т2гр — товарооборот по реализации 2-й группы товаров.

Таким образом, К2 = К2а x К2пр.

Данный расчет налогоплательщики вправе представить в налоговый орган в качестве приложения к налоговой декларации по единому налогу на вмененный доход.

При этом следует иметь в виду, что согласно п. 7 ст. 346.29 Кодекса значение коэффициента К2 не может быть ниже 0,005.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

01.04.2013

Единый налог на вмененный доход ― один из принятых в РФ режимов налогообложения. И хотя законодательно планируется отменить его действие уже с 2021 года, ЕНВД все так же продолжают использовать многие представители малого бизнеса ― организации и ИП. Определить сумму налога несложно, рассмотрим как рассчитать ЕНВД, формулу расчета налога и примеры расчета.

Формула расчета ЕНВД

Применение ЕНВД характерно тем, что при расчете учитываются не фактические доходы, полученные от предпринимательской деятельности, а некие вмененные показатели. В итоге сумма налога практически не меняется за каждый период расчета:

Единый налог на вмененный доход рассчитывается по одной схеме, вне зависимости от статуса хозяйственного субъекта, будь то организация или ИП. Начисление ЕНВД и его уплата производятся ежеквартально. При определении размера платежа учитывают следующие составляющие:

- Базовая доходность. Под этим понятием понимается некоторый условный размер потенциально полученного дохода. Зависит от вида применяемой деятельности.

- Физический показатель. Здесь подразумеваются используемые в предпринимательстве объекты. Это могут быть и количество автомобилей при оказании автотранспортных услуг, и метраж торговой площади, и количество работников.

- Коэффициенты К1 и К2 ― корректирующие налоговую базу показатели. Решение о размере К1 принимается ежегодно на уровне государства. На 2017 год К1 остался на уровне прошлого года ― 1,798. Величина К2 устанавливается субъектами РФ, зависит от экономической обстановки в целом.

- Период деятельности. При полной занятости отчетный (налоговый) период состоит из 3-х месяцев.

- Ставка налога. Рассчитывается исходя из 15% от суммы полученного результата. Некоторым субъектам РФ дано право на уменьшение ставки.

Общая формула по расчету вмененного налога выглядит следующим образом:

Сумма налога = (БД*ФП*Т*К1*К2)*15%, где БД ― базовая доходность, ФП ― величина физического показателя, Т ― количество месяцев работы, К1 и К2 ― корректирующие коэффициенты.

Допускается уменьшение суммы налога к уплате на перечисленные платежи по страховым взносам и выплаты больничных за счет работодателя. Доля уменьшения зависит от статуса работодателя.

ИП вправе уменьшить налог на все 100% перечисленных взносов, но при условии, что не зарегистрирован как работодатель. Прочие же субъекты ― работодатели могут уменьшить налог до 50% за счет указанных перечислений.

Как рассчитать ЕНВД при различных видах деятельности

Режим налогообложения в виде ЕНВД применим не ко всем видам деятельности. Кроме того, возможность его использования должна быть закреплена на уровне субъектов РФ. Так, например, в г. Москва ЕНВД не применяется, его заменяет торговый сбор.

Использование вмененки возможно для следующих видов деятельности:

- Оказание бытовых услуг населению;

- Розничная торговля, в том числе разностная, выездная;

- Пассажирские и грузовые перевозки;

- Размещение рекламы;

- Сфера общественного питания;

- Ветеринарная помощь;

- Услуги автостоянки;

- Прочие работы согласно ст. 346.26 НК РФ.

Рассмотрим на примере как рассчитать ЕНВД для ИП, а также расчет ЕНВД по грузоперевозкам.

Пример 1. Предпринимательская деятельность по оказанию услуг по грузоперевозкам проводится в г. Санкт-Петербург. Коэффициент К2 по этому виду деятельности равен 1. Количество используемых автомобилей ― 6. Величина базовой доходности ― 6 000 руб. на 1 единицу транспорта. Принятая величина К1 ― 1,798. Как как рассчитать ЕНВД и узнать размер налога за квартал при условии, что работы велись все 3 месяца?

Сумма налога ЕНВД рассчитывается по формуле, приведенной выше:

- БД ― 6 000 руб., ФП ― 6 единиц транспорта, количество месяцев работы ― 3, К1 ― 1,798, К2 ― 1.

- Итог равен: (6 000*6*3*1,798*1)*15% = 29 128 руб. ― такую сумму необходимо перечислить по итогам работы квартала. Допускается уменьшение размера платежа на перечисленные за период расчета страховые взносы.

Если деятельность велась неполный квартал, то налог определяется с учетом лишь фактически отработанных дней пропорционально.

Пример 2. ИП встал на учет как плательщик ЕНВД 15 октября. Вид деятельности ― розничная стационарная торговля, площадь торгового зала свыше 5 квадратных метров. Величина БД ― 1 800 руб. за квадратный метр, ФП (площадь торгового зала)― 12 метров квадратных. К1 ― 1,798, К2 ― 1. Как рассчитать ЕНВД для ИП.

Размер итогового платежа рассчитывается следующим образом:

- За 2 полных месяца работы (ноябрь и декабрь) сумма платежа равна (1800*12*2*1,798*1)*15% = 11 651 руб.;

- Налог за октябрь (с 15 числа за 17 рабочих дней): ((1800*12*1*1,798*1)*15%)/31 *17 = 3 195 руб.;

- Итоговая сумма ЕНВД за 4 квартал составляет 11 651+3 195 = 14 846 руб.;

- Общую сумму налога уменьшают на величину перечисленных в 4 квартале страховых взносов в пределах установленных лимитов.

Как видно из примеров, расчет ЕНВД не представляет большой сложности. Достаточно знать значение требуемых показателей, общепринятых коэффициентов. Особенностью вмененки как режима является отсутствие зависимости величины начисленного налога к уплате от фактически заработанного дохода.

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

Утвержден новый порядок работы налоговиков с невыясненными платежами

С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет. Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Применение ЕНВД

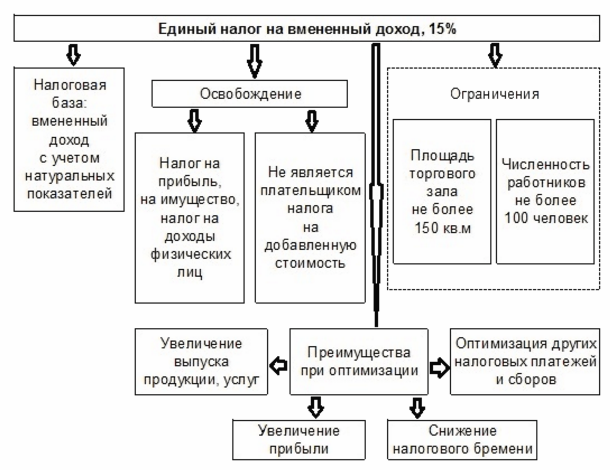

С 1 января 2013 года лица, занимающиеся предпринимательской деятельностью, виды которой прямо перечислены в ст. 346.26 НК РФ. вправе добровольно перейти на уплату единого налога. Для такого перехода соответствующему лицу нужно подать в налоговый орган заявление о начале применения ЕНВД (п. 1 ст. 346.28 Налогового кодекса РФ ). До 2013 года применение ЕНВД было обязательным и плательщики налогов не имели права самостоятельно решать вопрос о применении ЕНВД.

После начала применения системы ЕНВД у налогоплательщиков возникает обязанность представлять отчетность по единому налогу. Указанная отчетность представляется в налоговые органы по месту учета всеми плательщиками «вмененки». Отчетность представляется ежеквартально не позднее двадцатого числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Для ЕНВД форма налоговой декларации утверждена Приказом Федеральной налоговой службы России от 04.07.2014 N ММВ-7-3/353@. Вышеназванным Приказом, помимо самой декларации, Федеральная налоговая служба утвердила и ввела в действие порядок заполнения такой декларации, который является общеобязательным. Приказом ФНС России от 04.07.2014 N ММВ-7-3/353@ в форму декларации внесены изменения, вступившие в действие в 2017 году (начиная с отчетности за I квартал 2017 года).

Раздел 2 декларации предусматривает обязательное указание в декларации ЕНВД на 2017 год К1 и К2, которые являются корректирующими коэффициентами. Значения обоих указанных коэффициентов определяются налогоплательщиком не произвольно, а в строгом соответствии с предписаниями статьи 346.27 Налогового кодекса РФ. Как указано в п. 4 ст. 346.29 Налогового кодекса, базовая доходность по ЕНВД умножается на значения обоих коэффициентов.

Размер коэффициента К2 налога ЕНВД

Доброго времени суток! Сегодня у меня очень полезная статья для тех кто находится на налогообложении ЕНВД.

Довольно много вопросов приходит от новичков с вопросом где взять К2 для расчета налога ЕНВД.

Около 6 месяцев я объяснял всем где можно взять этот самый коэффициент дефлятор для своего вида деятельности и в своем городе – это поискать на административном сайте города, куда просто обязаны выкладывать такие документы.

Или как вариант можно было обратиться в налоговую инспекцию.

После эти люди возвращались обратно ко мне с тем же вопросом, так как налоговая предпринимателей отправляет не так далеко, а именно в интернет, ищите там.

В итоге новички путаются и просто не могут найти какой размер К2 для своего вида деятельности в своем регионе у налога ЕНВД.

Долго я не решался этого сделать (очень уж трудоемкое занятие) подготовить и выложить на свой сайт размер коэффициента К2 налога ЕНВД для каждого региона России.

Скажем так, выкладываю и делаю за Вас (точнее большинство новичков на ЕНВД) точнее ссылки на документы в которых прописан К2 для каждого региона и вида деятельности.

С одной стороны я упрощаю и Вам задачу и себе, чтобы этот вопрос больше не возникал.

Размер К2 налога ЕНВД для каждого региона

Все ссылки на документы в которых указан К2 для каждого региона России:

Как Вы уже наверное заметили размер коэффициента дефлятора размещается не только на сайтах администрации городов, но и на сайте налоговой службы nalog.ru

Обратите внимание что для каждого муниципалитета и поселения при выборе области, края, республики или города расписано все до мелочей, что конечно очень удобно.

Видите, что нет ничего сложного, главное знать где искать коэффициент К2 для ЕНВД, а далее все как по маслу.

Как и обещал я дал ссылки на документы для каждого региона, Вам только осталось выбрать свой город или поселок и уже оттуда брать коэффициент дефлятор К2 для налога ЕНВД.

На этом пожалуй все! Теперь просто на начало года проверяйте ссылки которые я указал и если будут изменения К2, то их конечно внесут на сайт налоговой службы.

Хотя если Вы посмотрите на документы из которых берете К2 – этот коэффициент меняется не так часто.

В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию. попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

Если у Вас остались вопросы, то можете задавать их в мою группу социальной сети В контакте “Секреты бизнеса для новичка “. или в комментарии к статье.

Всем удачного бизнеса! Пока!

Здравствуйте, Алексей) Для начала, хочу вас поблагодарить за тот огромный труд, который вы проделываете для просвещения нас “несмышлёнышей” в таком деле как ведение бизнеса. СПАСИБО огромное за ваш труд. И у меня к вам вопрос – я нашла К2 который мне нужен, но там оказалось разделение на зоны – зона 1 имеет коэффициент 0,428, зона 2 = 0,408, зона 3 = 0,388, зона 4 = 0,258. Подскажите, пожалуйста, что обозначают эти “зоны”? Спасибо)

Читайте внимательно документ, это зоны разграничения

Здравствуйте, подскажите пожалуйста, Алтайский край, город Барнаул, в документе несколько классификаций (букв), какой именно коэффициент применять. или если вначале по населенному пункту Барнаул – кф 1, то меньше нельзя? ИП, островок в ТРЦ 5 м2, продаем печатную продукцию, канцелярию.

Ну так смотрите нормативные документы. Я все ссылки выложил. Навряд ли что-то изменилось. Для К2 единица – это максимальное значение. И довольно часто при низких площадях К2=1

Дак я и смотрю, там по какой класификации? Просто по населеному пункту Барнаул и кф 1, а вот в другой класификации (Г например) по площади, то там меньше получается

Если указано что по Барнаулу 1 то значит 1

Здраствуйте. Спасибо Вам за проделанную работу. Отличный сервис. Все супер. Нужно было найти К2 по 7 регионам, раньше тратил рабочий день на поиски сейчас 20 мин. Удачи

Кто является плательщиком ЕНВД?

ЕНВД предполагает, что индивидуальные предприниматели, а также организации не платят такие налоги, как НДС или НФДЛ. Стать плательщиком ЕНВД можно только, если ваш вид бизнеса для этого подходит. Подходящие для уплаты ЕНВД виды бизнеса утверждаются на местном уровне каждого субъекта Российской Федерации.

ЕНВД может применять ИП и ООО, подходящие под определённые критерии по всей территории России, кроме Москвы. Выделяют следующие виды деятельности, при которых организация или ИП могут перейти на ЕНВД:

- ветеринарные услуги;

- торговля в розницу;

- общепит;

- услуги для населения (например, ремонт обуви, ремонт техники, ателье);

- услуги автосервиса;

- перевозки (в таксопарке не должно быть больше 20 машин);

- сдача в аренду помещений, земли жилья и проч.

При переходе на ЕНВД действует ограничение на число работников, которое не может превышать 100 человек как для ИП, так и для ООО. Более того, в уставном капитале ООО участие других организаций не должно быть более 25%.

Конечно, вышеназванные виды деятельности примерны и для каждого субъекта Российской Федерации они свои. Чтобы определиться попадаете ли вы под тот вид деятельности, при котором можно перейти на ЕНВД, зайдите на сайт Федеральной налоговой службы, перейдите на страницу региона и изучите местные законодательные нормы.

Однозначно под ЕНВД не попадают:

- организация заправки;

- торговля посредством интернета или каталогов;

- ломбарды;

- строительство.

ЕНВД – очень удобная налоговая система, при которой один налог заменяет часть других. Однако ИП и организации, которые выбрали для себя такой способ уплаты налога, не могут быть освобождены от уплаты пошлин, транспортного налога, сборов на приобретение лицензий, земельного налога, таможенных пошлин и сборов.

Если индивидуальный предприниматель использует эту систему налогообложения, то он обязан уплачивать в бюджет НДФЛ, а организации исправно платить НДС.

Расчёт ЕНВД

Как уже было сказано, размер налога не зависит от того, сколько реального дохода получила организация. Размер ЕНВД может быть рассчитан заранее до перехода на эту налоговую систему. Налог уплачивается раз в квартал и ставка по нему не может превышать 15%.

Физические показатели и базовая доходность ЕНВД

При расчёте налога не обойтись без такого показателя, как базовая доходность. Этот параметр условен, т. к. от реального заработка ИП или ООО он никак не зависит. Базовая доходность может быть определена как условно полученный доход на 1 значение физического показателя (например, вменённый доход на 1 человека, состоящего в штате). Если вы занимаетесь розничной торговлей, то размер этого параметра будет составлять 7 500 руб. на 1 кв. м. если бы вы оказывали услуги населению, то базовая доходность считалась бы не за 1 кв. м. а на 1 работающего сотрудника. Величина базовой доходности регламентируется Налоговым Кодексом и на настоящий момент прописана в ст. 346.29. В данной статье подробно раскрыты виды деятельности, при которых можно перейти на вменённый налог, а также значения базовой доходности и других показателей.

При расчёте налога не обойтись без такого показателя, как базовая доходность. Этот параметр условен, т. к. от реального заработка ИП или ООО он никак не зависит. Базовая доходность может быть определена как условно полученный доход на 1 значение физического показателя (например, вменённый доход на 1 человека, состоящего в штате). Если вы занимаетесь розничной торговлей, то размер этого параметра будет составлять 7 500 руб. на 1 кв. м. если бы вы оказывали услуги населению, то базовая доходность считалась бы не за 1 кв. м. а на 1 работающего сотрудника. Величина базовой доходности регламентируется Налоговым Кодексом и на настоящий момент прописана в ст. 346.29. В данной статье подробно раскрыты виды деятельности, при которых можно перейти на вменённый налог, а также значения базовой доходности и других показателей.

Оба параметра можно легко рассчитать, используя Налоговый Кодекс РФ. Физический показатель – это какой-то один регламентированный параметр для вашего бизнеса. Чаще всего это площадь зала или число работников.

Разные виды бизнеса будут иметь разные значения этих двух параметров. Например, если вы предоставляете населению услуги по ремонту обуви и сумок, то первый параметр будет равен 7 500 руб. в месяц, а второй будет рассчитан исходя из числа работников. При торговле же в розницу базовая доходность составит уже 9 000 руб. а площадь вашей торговой точки послужить физическим параметром.

Корректирующие коэффициенты К1 и К2

Коэффициент К1 создан для того чтобы скорректировать величину налога с учётом инфляции. Ставки налогов регламентируются Налоговым кодексом и трудно поддаются изменению. Однако экономика развивается быстрыми темпами и ставка может быстро стать неактуальной за счёт повышения инфляции, вследствие чего растут и промышленные цены. Чтобы скорректировать ставку с учётом ситуации в экономике на текущий момент времени и были введены коэффициенты, а, точнее говоря, коэффициент К1. В 2016 году значение этого коэффициента равно 1,798 и в следующем году оно станет ещё немного больше, если анализировать то, какие изменения коэффициент претерпевал в 2014 и 2015 годах.

Коэффициент К1 создан для того чтобы скорректировать величину налога с учётом инфляции. Ставки налогов регламентируются Налоговым кодексом и трудно поддаются изменению. Однако экономика развивается быстрыми темпами и ставка может быстро стать неактуальной за счёт повышения инфляции, вследствие чего растут и промышленные цены. Чтобы скорректировать ставку с учётом ситуации в экономике на текущий момент времени и были введены коэффициенты, а, точнее говоря, коэффициент К1. В 2016 году значение этого коэффициента равно 1,798 и в следующем году оно станет ещё немного больше, если анализировать то, какие изменения коэффициент претерпевал в 2014 и 2015 годах.

Значение коэффициента К2 всегда меньше 1 и этот коэффициент призван сделать равными ИП и организации, применяющие ЕНВД по всей стране. Устанавливается этот коэффициент на местном уровне и может не меняться годами и даже десятками лет. Найти значение коэффициента К2 именно для вашего вида бизнеса вы сможете на сайте ФНС .

Формула расчёта ЕНВД

Для того чтобы рассчитать ЕНВД нужно умножить все вышеуказанные показатели между собой, а затем полученное значение умножить на налоговую ставку (15%).

Сумма налога в месяц = Базовая доходность x Физический показатель x К1 x К2 x Ставка налога.

Попробуем разобраться на конкретном примере, как рассчитать единый налог на вменённый доход. Предположим, вы торгуете косметическими товарами в небольшой торговом центре на точке площадью 10 кв. м. Базовая доходность для стационарной торговой точки (наша точка находится в торговом центре и никуда не двигается) составляет 1 800 руб. / кв. м. Физический параметр в нашем случае 10 кв. м. (площадь торговой точки). Предположим, что мы торгуем в г. Иркутске. Значение коэффициента К2 для розничной торговли в Иркутске составляет 1 (при торговой площади меньше 30 кв. м.). Итак, осталось рассчитать:

ЕНВД = 1 800 х 10 х 1,798 х 1 х 15% = 4 854 руб. 60 коп.

Вышеуказанная сумма – это сумма за 1 месяц. Однако платить ЕНВД нужно поквартально и эту сумму мы умножим на три и получим 14 563 руб. 80 коп. Итак, раз в квартал нам необходимо уплатить в бюджет 14 563 руб. 80 коп. вне зависимости от того, принесла нам торговая точка прибыль или нет.

Способы уменьшения ЕНВД

ЕНВД может быть уменьшен как и для ИП, так и для организаций. Индивидуальные предприниматели, а также ООО могут уменьшить именно ЕНВД, а не какой-либо из его показателей или налоговую базу путём вычета из налога страховой суммы с заработка своих сотрудников за отчётный квартал.

ЕНВД может быть уменьшен как и для ИП, так и для организаций. Индивидуальные предприниматели, а также ООО могут уменьшить именно ЕНВД, а не какой-либо из его показателей или налоговую базу путём вычета из налога страховой суммы с заработка своих сотрудников за отчётный квартал.

Если у индивидуального предпринимателя в подчинении есть работники, то он обязан уменьшить налог на ту сумму, которую он перечисляет в Пенсионный фонд и Фонд социального страхования за этих сотрудников. Однако размер единого налога на вменённый доход в этом случае не может быть уменьшен более, чем на 50%. Если же ИП трудится один, то он может уменьшить налог на 100% на сумму взносов за себя.

Уменьшение можно производить за тот же квартал, за который были уплачены выплаты во внебюджетные фонды. Так, если вы перечислили денежные средства за сотрудников за 3 квартал 2015 года, то и уменьшить налог вы можете тоже за этот же период.

Следует обратить внимание на то, что единый налог на вменённый доход может быть уменьшен только за тот период, когда организация или индивидуальный предприниматель являлись плательщиками этого налога.

Например, вы перешли на «вменёнку» к середине 3 квартала 2016 года, поэтому и уменьшать его можно только по тем взносам, которые были уплачены с середины 3-го квартала.

Этот налог может быть уменьшен только за счёт тех взносов в Пенсионный фонд и Фонд социального страхования, которые исчисляются в соответствии с законодательством. Если вы ошибочно перепутали сумму взносов, то ЕНВД должен быть уменьшен в особом порядке.

Пример уменьшения ЕНВД

Предположим на розничной точке в Иркутске, которую мы рассматривали выше, работают посменно два продавца и у каждого из них зарплата в 20 000 руб. Из этого следует, что в месяц за двоих работников мы должны будем заплатить во внебюджетные фонды 12 080 руб. ЕНВД подлежит уплате раз в квартал, поэтому данную сумму мы умножаем на 3 и получаем 36 240 руб.

Раз в квартал нам нужно платить налог в размере 14 563 руб. 80 коп, что намного меньше суммы, которую мы платим в фонды за работников. Т. к. мы не может уменьшить ЕНВД больше, чем на 50%, то рассчитаем подлежащий уплате налог следующим образом:

14 563 руб. 80 коп. х 50% = 7 281 руб. 90 коп.

Таким образом, раз в квартал мы будем обязаны заплатить ЕНВД равный 7 281 руб. 90 коп. вместо 14 563 руб. 80 коп.

Есть ещё один нюанс при уменьшении ЕНВД на сумму плаченных во внебюджетные фонды взносов за работников: уменьшать ЕНВД можно только на взносы за тех работников, которые были заняты именно в той деятельности организации или ИП, за которую ЕНВД и подлежит уплате.

Налог на вменённый доход можно сочетать с другими налоговыми системами, будь то патентная, упрощённая или даже обычная. Например, та розничная точка, про которую мы говорили ранее, имеет ещё и свой онлайн-сервис по продаже продукции. ЕНВД нельзя платить за Интернет-торговлю, поэтому вы должны будете применять раздельный учёт в своей организации.

ВАЖНО: ЕНВД выгодно применять тем ИП и ООО, у которых реальный доход намного превосходит вменённый, т. е. предполагаемый. Хотя ЕНВД и заменяет собой целый ряд налогов, но он требует очень тщательного подхода и большого количества времени, особенно при его совмещении с другими налоговыми системами. Более того, уйти с ЕНВД не так-то просто. Сменить налоговый режим позволительно только со следующего года, что может оказаться для вас очень невыгодно.

Рекомендуем другие статьи по теме

Коды видов предпринимательской деятельности ЕНВД 2019

Начнем с важного вопроса о кодах предпринимательской деятельности на вмененке. В чем тут сложность? Важно понимать, что они не тождественны значениям кодов ОКВЭД! Где нужны эти коды деятельности ЕНВД? Их нужно указывать в заявлении, которое ИП заполняет, чтобы встать на учет как плательщик налога с вмененного дохода или сняться с такого учета. Еще один пример: налоговая декларация ЕНВД, раздел 2, строка 010.

Где их посмотреть?

Берем Приказ ФНС № ММВ-7-3/414@ от 26.06.18 г., который утверждает форму документа, порядок заполнения и представления, и открываем Приложение № 5. В нем приведена таблица кодов, разграниченных по группам.

В 2019 году в этом списке пока нет никаких изменений. Кратко перечислю их:

Кратко перечислю их:

- 01 — Услуги бытового характера

- 02 — Ветеринарные услуги (лечение животных)

- 03 — Осуществление ремонта и ТО, мойка авто

- 04 — Предоставление мест под стоянку автомототранспортных средств – платные парковки

- 05 — Грузоперевозки

- 06 — Пассажироперевозки

- 07 — Торговля в розницу через стационарную сеть с залом для торговли

- 08 — Торговля в розницу — через стационарную сеть без зала / нестационарную сеть с торговым местом, площадь которого меньше 5 кв.м.

- 09 — Торговля в розницу — через стационарную сеть без зала / нестационарную сеть с торговым местом, площадь которого больше 5 кв.м.

- 10 — Розничная торговля, относящаяся к развозному / разносному типу

- 11 — Общепит с залом для обслуживания клиентов

- 12 — Общепит без зала для обслуживания клиентов

- 13 — Наружная реклама на рекламных конструкциях (билборды, прочая наружная реклама)

- 14 — Наружная реклама на автоматических конструкциях со сменой изображения

- 15 — Наружная реклама с применением табло электронного типа

- 16 — Реклама на внешних / внутренних транспортных поверхностях

- 17 — Услуги по размещению и проживанию временного характера

- 18 — Предоставление мест для торговли в стационарной сети без зала, в нестационарной сети, в объектах общепита без залов для клиентов (при площади места не больше 5 кв.м.)

- 19 — Предоставление мест для торговли в стационарной сети без зала, в нестационарной сети, в объектах общепита, не имеющих зала для обслуживания (при площади места больше 5 кв.м.)

- 20 — Предоставление участков земли для объектов стационарной (нестационарной) сети, объектов общепита (при площади участка не больше 10 кв.м.)

- 21 — Предоставление участков земли под объекты стационарной (нестационарной) сети, объекты общепита (при площади участка больше 10 кв.м.)

- 22 — Реализация товаров через функционал торговых автоматов

Каждому коду соответствует конкретная физическая характеристика деятельности и базовая месячная доходность – эти цифры используются для определения вмененного дохода по той или иной деятельности.

Важно! А вот здесь сделаем отступление и напомним про коды ОКВЭД. С 2017 года для пользователей спецрежимов действует новый перечень кодов бытовых услуг. Поэтому пользуемся классификаторами ОКВЭД2 и ОКПД2, основание – Распоряжение Правительства РФ № 2496-р от 24.11.2016 г.

Добавить комментарий