Хранение бухгалтерских документов

Содержание

- Организация и ответственность за хранение и уничтожение документов

- Обязанность хранения документов

- Ответственность за уничтожение документов

- Организация хранения документов

- Сроки хранения документов в архиве

- Какие документы нужно хранить в организации

- Сроки хранения документов

- Архивное и текущее хранение документов в организации

- Перечень возможных первичных документов бухгалтерского учета

- Первичные документы и регистры бухгалтерского учета

- 6.4. Порядок ведения основных учетных документов

- Перечень документов, которые необходимо хранить

- Граничные сроки хранения документов

- Особенности хранения различных бухгалтерских документов

- Как подготовить документы к сдаче в архив?

- Организация архива бухгалтерии

- Роль правильного архивирования бухгалтерских документов

Организация и ответственность за хранение и уничтожение документов

Организация может поручить ведение собственного архива специализированной организации (частному или государственному архиву). Для этого необходимо заключить специальный договор хранения. В нем указывается срок, в течение которого архив обязуется хранить документы.

Если в учреждении решили самостоятельно их хранить, то необходимо разработать и принять соответствующий внутренний акт, который будет регулировать порядок организации хранения документов. Например, положение о хранении документов, утвержденное приказом директора, в котором следует определить:

- — виды документов, подлежащих обязательному хранению;

- — структурные подразделения, которые будут обеспечивать хранение документов;

- — порядок поступления документов на хранение;

- — сроки хранения;

- — порядок учета и регистрации поступающих на хранение документов;

- — меры, обеспечивающие сохранность и конфиденциальность содержащихся в них сведений;

- — порядок выдачи хранящихся документов для работы с ними;

- — иные вопросы, касающиеся порядка хранения документов.

Также необходимо создание соответствующей архивной службы и закрепление за определенным должностным лицом обязанностей по организации деятельности архива.

Затем следует разработать положение об экспертной комиссии, которая будет проводить экспертизу ценности документов, образовавшихся в организации. Положение утверждается руководителем. Он приказом также утверждает состав экспертной комиссии. В состав комиссии включаются, как правило, наиболее квалифицированные сотрудники организации в количестве не менее трех человек. Кроме того, в состав экспертной комиссии можно пригласить архивариуса из окружного архива. Если вся работа по отбору документов для хранения и уничтожения будет проходить в присутствии работника архива, то неприятностей с хранением документов у организации не будет.

В работе комиссия руководствуется законодательством об архивном деле в РФ, законами и иными нормативными правовыми актами субъектов РФ, муниципальными правовыми актами об архивном деле, а также нормативными и распорядительными документами руководящего органа своей ведомственной системы, своей организации. При разработке положения о деятельности комиссии в учреждении необходимо руководствоваться Приказом Росархива от 19.01.1995 N 2 «Об утверждении Примерного положения о постоянно действующей экспертной комиссии учреждения, организации, предприятия».

Экспертная комиссия является совещательным органом. Ее решения вступают в силу после их утверждения руководителем организации. При необходимости (если организация является источником комплектования государственного или муниципального архива) решения комиссии утверждаются после их согласования с соответствующим архивным учреждением.

Основными задачами экспертной комиссии являются:

- — организация и проведение экспертизы ценности документов на стадии делопроизводства при составлении номенклатуры дел и формировании дел;

- — организация и проведение экспертизы ценности документов на стадии подготовки их к передаче в архив организации;

- — организация и проведение отбора и подготовки документов к передаче на постоянное хранение в государственный или муниципальный архив.

Комиссия имеет право в целях реализации возложенных на нее задач:

- — в пределах своей компетенции давать рекомендации структурным подразделениям и отдельным сотрудникам организации по вопросам разработки номенклатуры дел, формирования дел в делопроизводстве, экспертизы ценности документов, розыска недостающих дел постоянного срока хранения и по личному составу, упорядочения и оформления документов;

- — запрашивать от руководителей структурных подразделений письменные объяснения о причинах утраты, порчи или незаконного уничтожения документов постоянного и долговременного хранения, в том числе по личному составу, предложения и заключения, необходимые для определения сроков хранения документов;

- — заслушивать на своих заседаниях доклады руководителей структурных подразделений о ходе подготовки документов к передаче на хранение в архив, о причинах утраты документов;

- — приглашать на заседания комиссии в качестве консультантов и экспертов специалистов структурных подразделений, представителей других организаций;

- — не принимать к рассмотрению и возвращать для доработки некачественно и небрежно подготовленные документы.

Экспертиза ценности документов в организации проводится ежегодно работниками структурных подразделений совместно с экспертной комиссией под методическим руководством архива организации. При ее проведении в структурных подразделениях осуществляются отбор дел постоянного и временного (свыше 10 лет) хранения для передачи в архив организации, выделение к уничтожению дел за предыдущие годы, сроки хранения которых истекли. Документы, отобранные экспертной комиссией на постоянное или длительное хранение, описываются в соответствии с правилами работы архивов организаций.

Экспертная комиссия создает номенклатуру дел со сроками хранения документов, то есть систематизирует все имеющиеся документы по видам и датам и составляет перечень наименований дел. Для этого необходимо разобрать документы по годам и прошить их в хронологическом порядке. По общему правилу обработанные первичные документы, которые относятся к определенному учетному регистру (например, кассовые или банковские документы), подшиваются в отдельные папки в хронологическом порядке. Страницы в этих папках следует пронумеровать в правом верхнем углу. В деле может быть не более 250 страниц или оно не должно быть толще 4 см. Когда все документы систематизированы и прошиты, составляется их опись, которая должны быть утверждена руководителем учреждения. Для хранения документов необходимо отвести специальное помещение. Документы должны располагаться в архиве в запираемых шкафах, обеспечивающих полную сохранность документов, а также предохраняющих их от пыли и воздействия солнечного тепла.

Ежегодно на основании номенклатуры дел экспертная комиссия выделяет документы с истекшим сроком хранения, которые подлежат уничтожению, и составляет на них акты в произвольной форме. Документы отбираются путем просмотра каждого листа дела.

Акты о выделении документов с истекшим сроком годности к уничтожению рассматриваются и утверждаются руководителем организации. После этого документы, перечисленные в них, отделяются от остальных дел и хранятся в специально отведенном месте до уничтожения. Дела, приготовленные к уничтожению, передаются на переработку специализированной организации или уничтожаются самой организацией.

Если документы отправляются в утиль, то передача дел специализированной организации оформляется приемо-сдаточным актом или накладной. В них необходимо указать дату передачи, количество передаваемых дел и вес бумажной макулатуры.

Уничтожить документы, срок хранения которых уже прошел, можно непосредственно в организации с помощью бумагорезательной машины. В этом случае экспертная комиссия должна зафиксировать факт уничтожения устаревших документов, составив соответствующий акт. Следует отметить, что их уничтожение по истечении периода хранения является правом, а не обязанностью организации.

Законодательством предусмотрена не только обязанность по хранению документов, но и ответственность за ее невыполнение.

Отсутствие бухгалтерских документов считается налоговым правонарушением, за которое налогоплательщик несет ответственность.

В соответствии со ст. 16 Федерального закона от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации» (далее — Закон N 125-ФЗ) контроль за соблюдением законодательства об архивном деле в РФ осуществляют федеральные органы государственной власти, в том числе специально уполномоченный Правительством РФ федеральный орган исполнительной власти, органы государственной власти субъектов РФ, в том числе уполномоченные органы исполнительной власти субъектов РФ в области архивного дела, в пределах своей компетенции, определенной законодательством РФ и законодательством субъектов РФ. Данные органы проверяют выполнение организациями требований законодательства в области архивного дела, обеспечение сохранности, комплектования и использования организациями документов в делопроизводстве.

Согласно ст. 27 Закона N 125-ФЗ юридические лица, а также должностные лица и граждане, виновные в нарушении законодательства об архивном деле в РФ, несут гражданско-правовую, административную и уголовную ответственность, установленную законодательством РФ.

Административная ответственность в данном случае регулируется ст. 13.20 КоАП РФ, в соответствии с которой нарушение правил хранения, комплектования, учета или использования архивных документов влечет предупреждение или наложение административного штрафа:

- — на граждан — в размере от 100 до 300 руб.;

- — на должностных лиц — от 300 до 500 руб.

При совершении организацией двух или более правонарушений штрафные санкции взыскиваются за каждое правонарушение в отдельности. При этом следует учитывать, что уплата штрафа не освобождает предприятие от обязанности устранить нарушение.

Отсутствие первичных документов, счетов-фактур, регистров бухгалтерского учета в результате неправильного их хранения является грубым нарушением правил учета доходов и расходов и объектов налогообложения (п. 3 ст. 120 НК РФ). Такие нарушения в соответствии с п. 2 ст. 120 НК РФ влекут за собой наложение штрафа от 5 000 до 15 000 руб. Если же данное нарушение привело к занижению налоговой базы, то размер штрафа будет составлять 10% от суммы неуплаченного налога, но не менее 15 000 руб. документация бухгалтерский учет отчетность

Указанные штрафы не налагаются на учреждение, если оно представит доказательства, что документы утеряны не по вине учреждения, а вследствие наступления форс-мажорных ситуаций (кража, пожар, затопление). Такими доказательствами могут быть справка из милиции о возбуждении уголовного дела по факту кражи документов с их описью, справка от пожарных и т.д. Однако следует иметь в виду, что если документы сгорели, а в помещении, в котором они хранились, не была установлена пожарная сигнализация, то форс-мажором эту ситуацию не признают. Аналогично и с кражей. Если помещение, в котором хранились документы, не запиралось, то штраф придется уплатить. Потребовать у организации документы налоговики могут только за три последних года. Поэтому оштрафовать ее по ст. 120 НК РФ за отсутствие документов за четвертый год они не вправе.

Таблица 1.2

Виды нарушений, санкции и основания

|

Нарушение |

Ответственность |

Основание |

|

Отсутствие или неправильное ведение обязательной кадровой документации |

При повторном нарушении возможна дисквалификация на срок до 3-х лет. |

КоАП РФ, статья 5.27, часть 1. КоАП РФ, статья 5.27, часть 2. |

|

Нарушение порядка ведения, хранения и учета трудовых книжек |

||

|

Нарушение порядка представления сведений в ПФ РФ |

||

|

Нарушение норм, регулирующих обработку и защиту персональных данных работника |

||

|

Нарушение порядка и сроков хранения кадровых документов |

||

|

Нарушение порядка хранения документов АО |

|

КоАП РФ, статья 13.25, пункт 1. |

|

Нарушение порядка хранения документов ООО |

|

КоАП РФ, статья 13.25, часть 2. |

|

Нарушение порядка и сроков хранения бухгалтерских и учетных документов |

Штраф от 2000 до 3000 рублей на должностных лиц |

КоАП РФ, статья 15.11 |

|

Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля |

50 рублей за каждый не представленный документ |

НК РФ, ст. 126 |

|

Непредставление налоговому, таможенному органу, органу государственного внебюджетного фонда для осуществления контрольных функций |

Штраф от 300 до 500 рублей на должностных лиц |

КоАП РФ, статья 15.6, часть 1. |

Обязанность хранения документов

Согласно п. 1 ст. 17 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон о бухгалтерском учете) организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Аналогичная норма для государственных (муниципальных) учреждений закреплена в п. 14 Инструкции N 157н <1>.

<1> Приказ Минфина России от 01.12.2010 N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, осуществившего внесение исправления, с указанием даты исправления. При наличии технической возможности учреждение вправе осуществлять хранение первичных электронных документов (электронных регистров) на машинных носителях с учетом требований законодательства РФ, регулирующего использование электронной цифровой подписи в электронных документах.

Оформление и хранение первичных (сводных) документов, регистров бухгалтерского учета, содержащих сведения, составляющие государственную тайну, осуществляется с соблюдением норм законодательства РФ о защите государственной тайны.

Ответственность за организацию хранения первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель учреждения (субъекта учета) (п. 3 ст. 17 Закона о бухгалтерском учете).

Для справки. В силу ст. 15.11 КоАП РФ за нарушение сроков хранения документов на должностное лицо накладывается административное наказание в виде штрафа в размере от 2000 до 3000 руб.

Ответственность за уничтожение документов

Положение о документах и документообороте в бухгалтерском учете, утвержденное Минфином СССР от 29.07.1983 N 105 (далее — Положение о документах), устанавливает правила хранения первичных документов в государственных (муниципальных) учреждениях. Документ старый, и не вся содержащаяся в нем информация применима в настоящее время, хотя он является действующим. Согласно нормам п. 6.2 Положения о документах первичные документы, учетные регистры, бухгалтерские отчеты и балансы до передачи их в архив учреждения должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Как явствует из описанной в вопросе ситуации, руководитель учреждения организовал хранение документов, регистров учета, отчетности в бухгалтерии, однако в силу технической неполадки в системе водоснабжения они были испорчены. Таким образом, формально руководитель и работники учреждения не нарушили норм законодательства. Они обеспечили хранение документов, а авария системы горячего водоснабжения была непредвиденной ситуацией и произошла не по их вине.

Далее в соответствии с п. 16 Инструкции N 157н в случае пропажи, уничтожения или порчи первичных (сводных) учетных документов и (или) регистров бухгалтерского учета руководитель субъекта учета, а при отсутствии у него полномочий — орган, осуществляющий функции и полномочия учредителя, назначает комиссию по расследованию причин их пропажи, уничтожения, порчи, выявлению виновных лиц, а также принимает меры по восстановлению первичных (сводных) учетных документов и регистров бухгалтерского учета.

При необходимости для участия в работе комиссии привлекаются представители следственных органов, охраны, государственного пожарного надзора. Акт, оформленный комиссией по результатам ее работы и утвержденный руководителем субъекта учета (органом, осуществляющим функции и полномочия учредителя), подшивается в папку (дело) журнала по прочим операциям и хранится в порядке, предусмотренном п. п. 14, 15 Инструкции N 157н.

Как следует из вопроса, данная норма администрацией учреждения была соблюдена, поэтому применять меры ответственности к руководителю и работникам учреждения оснований не имеется.

Организация хранения документов

Далее приведем рекомендации, которые касаются организации хранения документов.

Пунктом 1.1 Положения о документах устанавливается порядок создания, принятия и отражения в бухгалтерском учете, а также хранения первичных документов государственными, кооперативными и другими общественными организациями, объединениями, предприятиями и учреждениями, состоящими как на хозяйственном расчете, так и на государственном бюджете. То есть информация, содержащаяся в данном документе, применяется в отношении государственных (муниципальных) учреждений. Из разд. 6 Положения о документах следует, что первичные документы, учетные регистры, бухгалтерские отчеты и балансы подлежат обязательной передаче в архив.

В учреждении может быть организован стационарный архив, в котором хранятся документы с длительным сроком хранения (свыше 10 лет) и дела по личному составу, либо по решению руководителя — архив для хранения документов бухгалтерии. Он представляет собой комнату со стеллажами, на которых размещаются папки с подшитыми в них в хронологическом порядке к регистрам бухгалтерского учета первичными документами.

Порядок хранения первичных и выходных документов на машиночитаемых носителях определен в соответствующих нормативных документах, регламентирующих ведение бухгалтерского учета в условиях его механизации (автоматизации) (разд. 6 Положения о документах).

Организация работы архива в учреждении, в котором постоянно или временно (свыше 10 лет) хранятся документы, а также дела по личному составу, осуществляется в соответствии с Правилами работы архивов организаций (одобрены Решением Коллегии Росархива от 06.02.2002, далее — Правила Росархива). В Правилах Росархива сказано, что государственные организации, не отнесенные к источникам комплектования государственных архивов, а также негосударственные организации могут руководствоваться Правилами Росархива при организации и обеспечении работы своих архивов. Поскольку из описанной ситуации явно следует, что учреждение не входит в число источников комплектования государственных архивов, оно вправе использовать положения Правил Росархива при разработке своего внутреннего положения о работе архива учреждения. Данное положение будет являться приложением к учетной политике учреждения.

Таким образом, в положении о работе архива учреждения может быть прописана следующая информация.

По всем завершенным делам бухгалтером под непосредственным методическим руководством работника, ответственного за ведение архива, ежегодно не позднее 1 февраля года, следующего за отчетным, составляются описи. Форма описи должна быть приведена в приложении к учетной политике <2>. В описях отражаются: индекс дела, заголовок дела, крайние даты, срок хранения документов, необходимые примечания.

<2> При разработке формы описи можно воспользоваться формой, приведенной в Приложении 1 к Правилам Росархива.

Индекс дела включает в себя дату передачи дела (комплекта документов, регистра учета, отчетности) в архив с присвоением порядкового номера передачи дела в общей хронологической последовательности и аббревиатуру отдела, сдающего документы.

Приведем пример оформления описи.

Пример. 15.01.2011 бухгалтер сдал в архив журналы операций по выбытию и перемещению нефинансовых активов за период с января по декабрь 2010 г. включительно.

В журнале операций по выбытию и перемещению нефинансовых активов за январь имеются документы (акты о приеме-передаче объектов основных средств, акты о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств, требования-накладные), датированные 23.12.2009 — 29.01.2010. В журнале операций по выбытию и перемещению нефинансовых активов за февраль содержатся документы, датированные 02.02.2010 — 19.02.2010.

Опись сдачи документов в архив будет оформлена следующим образом.

Сроки хранения документов в архиве

Сроки хранения первичных документов, регистров бухгалтерского учета и отчетности определены Минкультуры. Согласно пп. 5.2.9 Положения о Министерстве культуры Российской Федерации, утвержденного Постановлением Правительства РФ от 29.05.2008 N 406, Минкультуры наделено полномочиями утверждать перечни документов, образующихся в процессе деятельности федеральных органов государственной власти и подведомственных им организаций, с указанием сроков их хранения, а также примерные номенклатуры дел. Таким образом, Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (далее — Перечень типовых архивных документов), утвержденный Приказом Минкультуры России от 25.08.2010 N 558, применяется в отношении федеральных государственных учреждений. В разд. 4 Перечня типовых архивных документов приведены сроки хранения первичных документов, регистров бухгалтерского учета и отчетности. Ниже в форме таблицы предлагаем ознакомиться с некоторыми из них.

| Вид документа | Срок хранения документа |

Примечания |

| Бюджетная отчетность (балансы, отчеты, справки, пояснительные записки): |

(1) При отсутствии годовых — постоянно. (2) При отсутствии годовых, квартальных — постоянно |

|

| а) годовая | Постоянно <*> | |

| б) квартальная | 5 лет (1) | |

| в) месячная | 1 год (2) | |

| Передаточные акты, разделительные, ликвидационные балансы; пояснительные записки к ним |

Постоянно | |

| Аналитические документы (таблицы, доклады) к годовой бухгалтерской (бюджетной) отчетности |

5 лет. ЭПК <**> |

|

| Документы (протоколы, акты, заключения) о рассмотрении и утверждении бухгалтерской (бюджетной) отчетности |

Постоянно | |

| Отчеты об исполнении смет: | (1) При отсутствии годовых — постоянно |

|

| а) сводные годовые | Постоянно | |

| б) годовые | Постоянно | |

| в) квартальные | 5 лет (1) | |

| Отчеты по субсидиям, субвенциям, полученным из бюджетов: |

||

| а) годовые | Постоянно | |

| б) полугодовые, квартальные | 5 лет | |

| Бухгалтерская (финансовая) отчетность по международным стандартам финансовой отчетности или другим стандартам |

Постоянно | |

| Переписка по вопросам бухгалтерского учета, бюджетного учета, составления и представления бухгалтерской (финансовой) отчетности, бюджетной отчетности |

5 лет | |

| Документы учетной политики (рабочий план счетов, формы первичных учетных документов и др.) |

5 лет | |

| Регистры бухгалтерского (бюджетного) учета (главная книга, журналы-ордера, мемориальные ордера, журналы операций по счетам, оборотные ведомости, накопительные ведомости, разработочные таблицы, реестры, книги (карточки), ведомости, инвентарные списки и др.) |

5 лет (1) | (1) При условии проведения проверки (ревизии) |

| Первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые документы и книги, банковские документы, корешки банковских чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка и др.) |

5 лет (1) | (1) При условии проведения проверки (ревизии) |

| Утвержденные лимиты, фонды заработной платы: |

||

| а) по месту разработки и утверждения |

Постоянно | |

| б) в других организациях | До минования надобности |

|

| Сведения об учете фондов, лимитов заработной платы и о контроле за их распределением, расчетах по перерасходу и задолженности по заработной плате, об удержании из заработной платы, из средств социального страхования, о выплате отпускных и выходных пособий |

5 лет | |

| Реестры закупок товаров, работ, услуг, осуществляемых организацией без заключения государственного или муниципального контракта |

5 лет (1) | (1) Состав документов и сведений, содержащихся в реестрах, определяется законами и нормативными правовыми актами РФ. Хранятся в организации, исполняющей функцию ведения реестра, передаются на постоянное хранение после завершения ведения |

| Документы (акты, сведения, справки, переписка) о взаимных расчетах и перерасчетах между организациями |

5 лет (1) | (1) После проведения взаиморасчета |

| Переписка о приобретении хозяйственного имущества, канцелярских принадлежностей, железнодорожных и авиабилетов, об оплате услуг средств связи и о других административно- хозяйственных расходах; о предоставлении мест в гостиницах |

1 год | |

| Счета-фактуры | 4 года | |

| Документы (счета, справки, переписка) по финансовым вопросам благотворительной деятельности |

5 лет. ЭПК | |

| Переписка о сроках и размере арендной платы |

5 лет | |

| Документы (заявления, поручения, переписка) о валютных операциях (покупка, продажа) |

5 лет. ЭПК | |

| Гарантийные письма | 5 лет (1) | (1) После окончания срока гарантии |

| Переписка о выдаче и возврате ссуд |

5 лет (1) | (1) После погашения ссуды |

| Документы (справки, акты, обязательства, переписка) о дебиторской и кредиторской задолженности |

5 лет. ЭПК | |

| Перечень лиц, имеющих право подписи первичных учетных документов |

5 лет (1) | (1) После замены новыми |

| Свидетельства о постановке на учет в налоговых органах |

Постоянно | |

| Документы (расчеты, сводки, справки, таблицы, сведения, переписка) о начисленных и перечисленных суммах налогов в бюджеты всех уровней, внебюджетные фонды, задолженности по ним |

5 лет. ЭПК | |

| Документы (расчеты, сведения, заявления, решения, списки, ведомости, переписка) об освобождении от уплаты налогов, о предоставлении льгот, отсрочек уплаты или об отказе в них по налогам, акцизным и другим сборам |

5 лет. ЭПК | |

| Документы (акты сверок, справки) об уплате налогов в бюджет зачетами, ценными бумагами, поставками продукции, товаров, работ, услуг |

5 лет | |

| Акты-справки об уплате налогов (погашении задолженности) векселями |

5 лет (1) | (1) После уплаты налогов |

| Документы (заявления, распоряжения, справки-графики, акты) об оплате, о размене, приеме-передаче векселей |

5 лет | |

| Документы (таблицы, акты, расчеты) по дополнительному налогообложению за определенный период времени из-за пересмотра налогового законодательства |

5 лет | |

| Реестры расчета земельного налога | 5 лет | |

| Расчетные ведомости по отчислению страховых взносов в Фонд социального страхования: |

(1) При отсутствии годовых — постоянно. С нарастающим итогом за IV квартал — постоянно |

|

| а) годовые | Постоянно | |

| б) квартальные | 5 лет (1) | |

| Отчеты по перечислению денежных сумм по государственному и негосударственному страхованию |

Постоянно | |

| Налоговые декларации (расчеты) юридических лиц по всем видам налогов |

5 лет. ЭПК | |

| Налоговые декларации и расчеты авансовых платежей по единому социальному налогу |

5 лет (1) | (1) При отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет |

| Налоговые карточки по учету доходов и налога на доходы физических лиц (ф. N 1-НДФЛ) |

5 лет (1) | (1) При условии проведения проверки (ревизии). При отсутствии лицевых счетов — 75 лет |

| Декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование |

5 лет (1) | (1) При отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет |

| Сведения о доходах физических лиц | 5 лет (1) | (1) При отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет |

| Реестры сведений о доходах физических лиц |

75 лет | |

| Переписка о разногласиях по вопросам налогообложения, взимания акцизных и других сборов |

5 лет. ЭПК | |

| Документы (решения, справки, отчеты, заявления, переписка) о реструктуризации задолженности по страховым взносам |

5 лет. ЭПК | |

| Документы (списки объектов налогообложения, перечни льгот, объяснения, сведения, расчеты) по расчету налоговой базы юридическими лицами за налоговый период |

5 лет | |

| Документы (планы, отчеты, протоколы, акты, справки, докладные записки, переписка) о проведении документальных ревизий финансово-хозяйственной деятельности, контрольно- ревизионной работе, в том числе проверке кассы, правильности взимания налогов и др. |

5 лет (1) | (1) При условии проведения проверки (ревизии) |

| Переписка о наложенных на организацию взысканиях, штрафах |

5 лет | |

| Документы (справки, акты, обязательства, переписка) о недостачах, растратах, хищениях |

5 лет. ЭПК | |

| Положения об оплате труда и премировании работников: |

(1) После замены новыми |

|

| а) по месту разработки и/или утверждения |

Постоянно | |

| б) в других организациях | 5 лет (1) | |

| Документы (сводные расчетные (расчетно-платежные) ведомости (табуляграммы) и документы к ним, расчетные листы на выдачу заработной платы, пособий, гонораров, материальной помощи и др. выплат (1); доверенности на получение денежных сумм и товарно- материальных ценностей, в том числе аннулированные доверенности) о получении заработной платы и других выплат |

5 лет (2) | (1) При отсутствии лицевых счетов — 75 лет. (2) При условии проведения проверки (ревизии) |

| Лицевые карточки, счета работников |

75 лет. ЭПК | |

| Переписка о выплате заработной платы |

5 лет | |

| Документы (копии отчетов, заявления, списки работников, справки, выписки из протоколов, заключения, переписка) о выплате пособий, материальной помощи, об оплате листков нетрудоспособности |

5 лет | |

| Исполнительные листы работников (исполнительные документы) |

До минования надобности (1) |

(1) Не менее 5 лет |

| Документы (заявления, решения, справки, переписка) об оплате учебных отпусков |

До минования надобности (1) |

(1) Не менее 5 лет |

| Документы (распоряжения, перечни, акты) по передаче имущества из федеральной собственности в собственность субъекта РФ или муниципальную собственность, из собственности субъекта РФ в федеральную или муниципальную собственность, из муниципальной собственности в федеральную собственность или собственность субъекта РФ |

Постоянно |

<*> При ликвидации организаций, не являющихся источниками комплектования государственных, муниципальных архивов, документы принимаются на постоянное хранение по принципу выборки организаций и документов.

<**> ЭПК — экспертно-проверочная комиссия, которая может принять решение о присвоении документу (регистру учета) срока хранения «постоянно» или иного срока. Дела с отметкой «ЭПК» подвергаются полистному просмотру с целью выделения из их состава документов, подлежащих постоянному хранению.

Т.Сильвестрова

Главный редактор журнала

«Бюджетные учреждения:

ревизии и проверки

финансово-хозяйственной деятельности»

Какие документы нужно хранить в организации

Документы, которыми сопровождается деятельность любой организации — это основание и подтверждение ее деятельности. Поэтому, даже после исполнения, документы какое-то время находятся на текущем хранении в структурном подразделении, куда были отписаны. Часть документов со временем передают в архив организации на постоянное хранение.

Основные нормативно-правовые документы, которые регулируют порядок и сроки хранения

- Правила организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях, утвержденные приказом Минкультуры России от 31.03.2015 № 526 (далее — Правила).

- Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденный Приказом Минкультуры России от 25.08.2010 № 558 (далее — Перечень).

- Основные правила работы архивов организаций, одобренные решением Росархива от 06.02.2002.

Согласно этим регламентам, хранению подлежат входящие, исходящие и внутренние документы, прошедшие регистрацию, а также документы первичного кадрового, административно-хозяйственного, бухгалтерского, финансового и налогового учета.

Документы, которые хранить не нужно

К ним относят те документы компании, которые теряют свою ценность сразу после прочтения. К ним, например, относят:

- коммерческие предложения, рекламные буклеты и каталоги;

- поздравительные адреса и открытки;

- приглашения на презентации, открытия, выставки.

О том, какие документы можно хранить в личных делах сотрудников, не нарушая при этом закон о персональных данных, расскажет эксперт «Системы Кадры» Нина Ковязина, заместитель директора департамента медицинского образования и кадровой политики в здравоохранении Минздрава России.

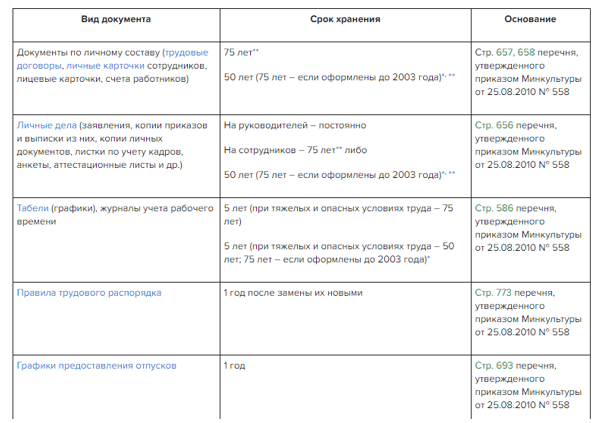

Полезная таблица. Сроки хранения кадровых документов в организации

Сроки хранения документов

В зависимости от степени важности, исторической, научной или практической ценности, документы, сопровождающие деятельность предприятия имеют разные сроки хранения.

По срокам хранения документы подразделяют на три группы:

- временного срока хранения, которые хранятся от 1 до 10 лет;

- долговременного срока хранения, которые хранятся свыше 10 леи;

- постоянного срока хранения, которые могут хранится вечно.

То, как долго хранится тот или иной документ, можно установить, руководствуясь Перечнем. В таблице приведены некоторые документы, которые относятся к разным группам:

|

Группа по сроку хранения |

||

|

Временного хранения |

Долговременного хранения |

Постоянного хранения |

|

|

|

Внимание! Если на документе стоит отметка «до минования надобности», это означает что он имеет только практическое значение. Но такую документацию тоже необходимо хранить какое-то время, как правило, не менее года.

Архивное и текущее хранение документов в организации

Обеспечить целостность и сохранность документов до того, пока не истекут сроки их хранения, обязан работодатель. Документы первичного учета, кроме того, должны быть защищены и от внесения в них изменений. При этом место хранения документов, еще не переданных в архив, не регламентировано, за исключением особо оговариваемых случаев.

Документы временного хранения до того, как будут переданы в архив, могут находиться в текущем пользовании в структурных подразделениях предприятия. Если установленные Перечнем сроки их хранения истекают, после проведения экспертизы ценности такие документы утилизируют по акту.

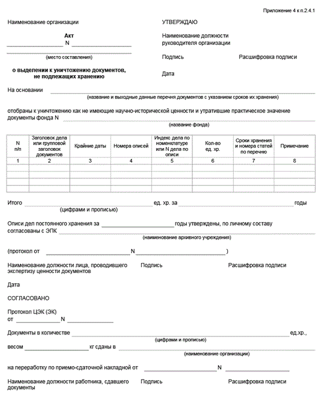

Акт о выделении к уничтожению документов, неподлежащих хранению

Скачать образец в начале статьи >>>

Для хранения текущей документации используют стеллажи и полки, предохраняющие бумажные носители от пыли и воздействия солнечных лучей. Допускается хранение документов, находящихся в работе, в столах исполнителей. Сотрудник, у которого документ находится на исполнении, несет ответственность за его сохранность, так же, как и руководитель организации.

Текущие документы можно хранить как в подразделениях и кабинетах исполнителей, так и в специальном, отведенном для этой цели помещении – архиве. Это помещение оборудуют не только обычными стеллажами, но и несгораемыми шкафами. В них хранят документацию, срок хранения которой не ограничен или ту, которая содержит конфиденциальную информацию. Такие шкафы запирают на ключ, доступ к которому имеют только те сотрудники, которые будут назначены приказом руководителя.

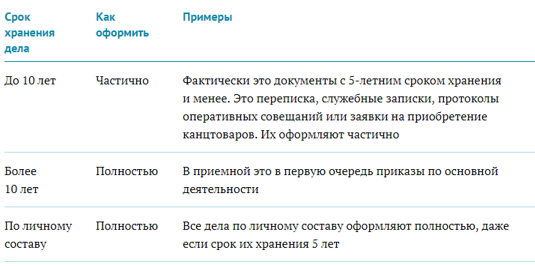

Таблица. Как оформить дела с разными сроками хранения

На архивное хранение документы сдаются подшитыми в папки – дела. Каждая такая папка содержит документацию одного вида и имеет уникальный регистрационный номер, скомбинированный из цифр и букв в соответствии с номенклатурой дел, утвержденной в организации.

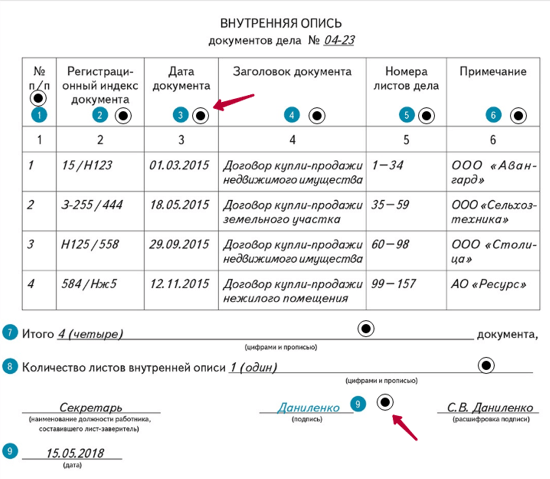

Полезная подсказка. Внутренняя опись документов дела

Смотреть интерактивные подсказки

Работодатель самостоятельно разрабатывает локальные нормативные документы, регламентирующие хранение документов. Такой локальный регламент, утвержденный руководителем, устанавливает места хранения документов и правила организации документооборота, которые закрепляются в учетной политике компании. Локальным нормативным актом, например, Положением или Инструкцией о документообороте, работодатель вправе установить сроки хранения в подразделениях текущей документации, работа с которой уже завершена.

Полезная подсказка. Алгоритм оформления дела в архив

Типичные ошибки при хранении документов

Основная ошибка, которую допускают при хранении документов в организации — несоблюдение сроков, установленных Перечнем. Следует помнить, что уменьшать их предприятие не имеет права, а увеличить может только обосновав необходимость особенностями своей производственной деятельности.

Еще одно нарушение, которые допускают сотрудники архивов — изъятие и выдача документов, уже подшитых в дела постоянного хранения. Это категорически запрещено и, если такой документ потребовался, исполнитель получает на руки все дело, в которое он подшит.

Архивариусу нужно учитывать, что уставные и регистрационные, а также некоторые другие виды документации предприятия должны храниться только в оригинале. При утере или повреждении подлинника нельзя просто заменить утраченный документ его копией — об этом необходимо составить акт.

Чтобы избежать утраты или повреждения документов, сданных на хранение, советуем использовать современные технологии и, по возможности, выдавать из архива по запросам исполнителей только отсканированные копии.

Итог:

Правильная организация хранения документов позволит избежать их утери или нарушения целостности. Порядок текущего и архивного хранения документации необходимо разработать с учетом организационной специфики предприятия и утвердить локальным нормативным актом.

Перечень возможных первичных документов бухгалтерского учета

Перечень первичных документов бухгалтерского учета в 2018–2019 годах может быть таким:

- Товарная накладная. Это документ, в котором отражается перечень передаваемых товарно-материальных ценностей. Накладная оформляется в 2 экземплярах и содержит сведения, которые впоследствии отражаются в счете-фактуре. Накладная подписывается представителями обеих сторон, участвующих в сделке, и заверяется печатью (если ее фирма использует в своей практике).

О наиболее часто применяемой ее форме читайте в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

- Акт сдачи-приемки. Он составляется по завершении выполнения определенных работ (услуг), чтобы подтвердить, что результат работ соответствует изначальным требованиям договора.

Образец такого акта смотрите .

- Первичные документы расчета с персоналом по оплате труда (например, расчетно-платежные ведомости).

Подробнее об указанных ведомостях см. в статье «Образец заполнения расчетно-платежной ведомости Т 49».

- Документы, связанные с наличием объектов ОС, – здесь компания может оформлять такую документацию из перечня первичных учетных документов бухгалтерского учета:

- Акт приемки-передачи ОС по форме ОС-1 – при поступлении или выбытии объекта, не относящегося к зданиям или сооружениям.

Подробнее о данном акте см. в материале «Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС».

- Если объект ОС является зданием или сооружением, то его поступление или выбытие оформляется актом по форме ОС-1а.

Об этом подробнее см. в статье «Унифицированная форма № ОС-1а — бланк и образец».

- Списание объекта ОС оформляется актом по форме ОС-4.

Подробнее см. в материале «Унифицированная форма № ОС-4 — Акт о списании объекта ОС».

- Если требуется задокументировать факт проведенной инвентаризации, составляется инвентаризационная опись ОС по форме ИНВ-1.

Подробнее о таком первичном документе см. в статье «Унифицированная форма № ИНВ-1 — бланк и образец».

- Если же инвентаризация проводилась в отношении НМА, то опись будет составляться уже по форме ИНВ-1а.

Об этом см. в материале «Унифицированная форма № ИНВ-1а — бланк и образец».

- Отдельной группой первичных документов являются кассовые документы. К ним относится, в частности, такой список первичных документов бухгалтерского учета 2018–2019 годов:

- Приходный кассовый ордер.

Подробнее о его составлении см. в статье «Как заполняется приходный кассовый ордер (ПКО)?».

- Расходный кассовый ордер.

Подробности о нем см. в материале «Расходный кассовый ордер — бланк и образец».

- Платежное поручение.

О правилах оформления этого документа читайте .

- Авансовый отчет.

О том, чем руководствоваться, оформляя такой документ, читайте в статье «Каковы правила оформления авансовых отчетов?».

- Акт зачета взаимных требований.

Об особенностях применения этого документа читайте .

- Бухгалтерская справка.

О принципах ее оформления см. материал «Бухгалтерская справка об исправлении ошибки — образец».

Приведенный список не исчерпывает всего объема первичных документов, применяемых в бухучете, и может быть расширен в зависимости от особенностей учета, осуществляемого в каждой конкретной организации.

ВАЖНО! Не являются первичными документами бухгалтерского учета из перечня 2018-2019 – список был предложен выше:

- Договор. Это документ, в котором оговариваются права, обязанности и ответственность сторон, участвующих в сделке, сроки и порядок расчета, особые условия и т. д. Его данные задействуют при организации учета по аналитике расчетов с контрагентами, но сам он учетных операций не формирует.

- Счет. В этом документе отражается сумма, которую покупатель соглашается оплатить, принимая условия поставщика. В счете может присутствовать дополнительная информация об условиях сделки (сроки, порядок оплаты и поставки и т. д.), т. е. он дополняет договор.

- Счет-фактура. Этот документ составляется для налоговых целей, поскольку на его основании покупатели принимают к вычету суммы НДС, предъявленные поставщиками (п. 1 ст. 169 НК РФ). Таким образом, счетом-фактурой при отсутствии других документов, характеризующих определенную сделку, невозможно будет подтвердить расходы по данной сделке (письма Минфина РФ от 25.06.2007 № 03-03-06/1/392, ФНС от 31.03.2006 № 02-3-08/31, постановление ФАС Восточно-Сибирского округа от 19.04.2006 № А78-4606/05-С2-20/317-Ф02-1135/06-С1).

Следует иметь в виду, что приведенные в перечне унифицированные формы первичных бухгалтерских документов не являются обязательными для применения, т. к. с 2013 года (после принятия закона № 402-ФЗ) бланки таких форм можно разрабатывать самостоятельно. Но в большинстве случаев они продолжают использоваться. Поэтому в 2018–2019 годах перечень унифицированных форм первичных бухгалтерских документов,содержащихся в постановлениях Госкомстата, продолжает оставаться актуальным.

Первичные документы и регистры бухгалтерского учета

Как могут быть классифицированы первичные документы бухгалтерского учета?

Если первичный документ выпустила сама компания, то он может относиться либо к группе внутренних, либо к группе внешних. Документ, который составлен внутри фирмы и распространяет свое действие на компанию-составителя — это внутренний первичный документ. Если же документ был получен со стороны (или составлен фирмой и выдан на сторону), то это будет внешний первичный документ.

Внутренние документы фирмы подразделяются на следующие категории:

- Распорядительные первичные документы — такие, которыми фирма отдает распоряжение какой-либо своей структурной единице или сотруднику. К указанной категории относятся приказы компании, распоряжения и т. д.

- Исполнительные первичные документы. В них компания отражает факт того, что определенное хозяйственное событие свершилось.

- Документы бухгалтерского оформления. С их помощью компания систематизирует и обобщает сведения, содержащиеся в иных распорядительных и оправдательных документах.

После того как хозяйственное событие было оформлено первичным документом, далее требуется отразить произошедшее событие в учетных регистрах. Они, по сути, являются носителями упорядоченной информации, в них аккумулируются и распределяются признаки и показатели хозяйственных сделок.

По внешнему виду выделяют следующие регистры:

- книги;

- карточки;

- свободные листы.

Исходя из способа ведения регистра, выделяют следующие группы:

- Хронологические регистры. В них фиксируют произошедшие события последовательно — от первого по времени свершения к последнему.

- Систематические регистры. В них компания классифицирует свершившиеся сделки по экономическому содержанию (пример — кассовая книга).

- Комбинированные регистры.

По критерию содержания информации, отражаемой в регистрах, выделяются:

- синтетические регистры (к примеру, журнал-ордер);

- аналитические регистры (платежная ведомость);

- комбинированные регистры, в разрезе которых фирма осуществляет как синтетический, так и аналитический учет.

Подробнее о бухгалтерских регистрах см. в статье «Учетные регистры бухгалтерского учета (формы, образцы)».

6.4. Порядок ведения основных учетных документов

размер шрифта

ОСНОВНЫЕ ПРАВИЛА РАБОТЫ АРХИВОВ ОРГАНИЗАЦИЙ (утв- Решением Коллегии Росархива от 06-02-2002) (2019) Актуально в 2018 году

6.4.1. Основанием каждой записи в основных учетных документах является:

6.4.1.1. при поступлении документов в архив организации:

сдаточные описи структурных подразделений на документы постоянного, долговременного (свыше 10 лет) хранения и по личному составу (приложение 12);

сводная номенклатура дел организации или номенклатура дел структурного подразделения с оформленной итоговой записью о количестве заведенных и законченных дел (приложения 7, 8);

акт приема-передачи документов из другой организации, от юридического или физического лица, в том числе на депозитарное хранение (составляется по форме приложения 35);

6.4.1.2. при выбытии документов из архива организации:

акт приема-передачи документов на постоянное хранение в государственный архив или архив другой организации (приложение 35);

акт возврата документов собственнику (составляется по форме приложения 35);

акт о выделении к уничтожению документов, не подлежащих хранению (приложение 4);

акт о необнаружении документов, пути розыска которых исчерпаны (приложение 36);

акт о неисправимых повреждениях документов (приложение 37);

6.4.1.3. по результатам выполнения внутриархивных работ (составления сводных описей, научного описания документов личного происхождения, архивных коллекций, составления описей особо ценных дел и документов, страхового фонда и фонда пользования, создания объединенных архивных фондов, проверки наличия и состояния документов, выверки учетных документов) оформляются:

сводная опись дел постоянного хранения, долговременного (свыше 10 лет), по личному составу (приложения 1, 2, 3);

опись особо ценных дел (приложение 23);

опись страхового фонда (приложение 28);

акт описания документов личного происхождения, архивной коллекции (приложение 38);

акт об образовании объединенного архивного фонда (приложение 39);

акт о технических ошибках в учетных документах (приложение 40);

акт об обнаружении документов (не относящихся к данному фонду, архиву, неучтенных и т.д.) (приложение 41).

6.4.2. Книга учета поступления и выбытия документов

6.4.2.1. Книга учета поступления и выбытия документов предназначена для учета всех текущих и итоговых (на 1 января каждого года) изменений в составе и объеме фондов и дел в архиве организации, связанных с приемом, выделением дел, не подлежащих дальнейшему хранению, передачей дел в государственный или другой архив. Книга учета поступления и выбытия документов служит основой для составления листов фондов, паспорта архива.

6.4.2.2. Каждое поступление или выбытие получает самостоятельный порядковый номер.

Если поступление состоит из документов нескольких фондов, то данные по каждому фонду (название фонда, его номер и т.д.) записываются с новой строки за тем же порядковым номером. Учет поступления и выбытия документов в архиве, хранящем один фонд, ведется по листу фонда.

Архив организации со сложной структурой может учитывать в книге учета поступления и выбытия документов самостоятельно поступление или выбытие документов каждого структурного подразделения.

6.4.2.3. Если документы фонда поступают в архив впервые, то номер фонда проставляется в книге учета поступления и выбытия документов после присвоения ему номера по списку фондов. Если поступившие документы являются частью фонда, уже имеющегося в архиве, то в соответствующей графе книги указывается номер, присвоенный этому фонду ранее. Если поступили или выбыли неописанные документы, то в графе 6 делается отметка: «не описаны», а сведения об объеме даются в 13 и 14 графах.

6.4.2.4. Ежегодно в книге учета поступления и выбытия документов подводится итог количества поступивших и выбывших за год документов (дел).

6.4.3. Список фондов

6.4.3.1. Список фондов ведется в архиве организации, хранящем документы двух и более фондов.

6.4.3.2. Архивный фонд, архивная коллекция вносятся в список фондов при первом поступлении их документов в архив организации. Каждому фонду присваивается очередной номер по списку фондов в хронологической последовательности его поступления. К номеру фонда, подлежащего передаче на постоянное хранение, добавляется (через дробь) номер, присвоенный соответствующим государственным архивом после первой передачи ему части фонда.

Объединенному архивному фонду, образованному из фондов, ранее учтенных самостоятельно, присваивается один из номеров фондов, включенных в состав объединенного.

Если фонд содержит особо ценные документы, то к его номеру добавляется индекс «ОЦ».

6.4.3.3. В случае передачи фонда в другой архив, включения его в состав объединенного архивного фонда или выбытия всех документов фонда освободившийся номер другому фонду не присваивается, в графах 4 — 5 списка фонда («отметка о выбытии») указывается название архива, в который выбыл фонд, а также название, номер и дата документа, на основании которого фонд выбыл.

6.4.3.4. Название фонда вносится в список с титульного листа описи.

В случае изменения названия фондообразователя в списке фондов указывается: для действующих организаций — название, существующее в момент поступления фонда, для ликвидированной организации — последнее название. Объединенный архивный фонд вносится под обобщенным названием объединенного архивного фонда.

6.4.3.5. К списку фондов составляется итоговая запись на 1 января каждого года, в которой указываются: количество поступивших и выбывших в течение года и общее количество хранящихся фондов; количество фондов, содержащих особо ценные документы, и свободные номера в списке фондов, если такие имеются.

6.4.3.6. Список фондов должен быть подшит (прошнурован), заключен в твердую обложку; листы пронумерованы; составлен лист-заверитель.

6.4.4. Лист фонда

6.4.4.1. Лист фонда составляется на каждый фонд при первом его поступлении. В нем учитываются все поступления и выбытия описанных и неописанных документов фонда.

6.4.4.2. Номер листа фонда соответствует номеру фонда по списку фондов архива организации.

6.4.4.3. В графе «Местонахождение фонда» указывается название организации, в архиве которой он хранится.

6.4.4.4. В графе «Дата первого поступления фонда» указывается дата первого поступления фонда в данный архив; для объединенного архивного фонда и архивной коллекции — дата первого поступления или дата его (ее) создания в архиве.

6.4.4.5. В графе «Крайние даты каждого названия фонда» указываются начальная и конечная даты функционирования организации под каждым названием, независимо от наличия в фонде документов за этот период.

Для объединенного архивного фонда, образованного по объекту деятельности или подчиненности организации, указываются начальная и конечная даты наименования объекта или руководящего органа, на базе которого создан фонд.

Для объединенного архивного фонда, образованного из документов однородных организаций или организаций, последовательно сменяющих друг друга, указываются самая ранняя дата образования одной из них и дата ликвидации последней. Если организация продолжает функционировать, конечная дата не проставляется.

6.4.4.6. В графе «Название фонда» в хронологической последовательности перечисляются все названия и подведомственность организации-фондообразователя с момента ее возникновения, вне зависимости от наличия документов за этот период.

Для объединенных архивных фондов в графе указывается обобщенное название фонда, а затем перечисляются названия всех организаций-фондообразователей, документы которых вошли в состав объединенного фонда за весь период их существования.

Все последующие изменения в названии и подведомственности организации-фондообразователя вносятся в лист фонда по мере поступления в архив документов фонда.

6.4.4.7. В графе «Выбытие» указывается акт, на основании которого выбыли документы, и количество выбывших документов раздельно по каждой описи.

В графе «Наличие (остаток)» — количество описанных документов, оставшихся после выбытия по каждой описи и фонду в целом.

Количество дел постоянного хранения, долговременного (свыше 10 лет) хранения или по личному составу, включенных в сводные описи, составленные на основе описей структурных подразделений, указывается в разделе 2 «Учет описанных документов» в графах 11 — 14; а в графах 6 — 9 указывается количество выбывших дел, значившихся в сдаточных описях.

6.4.4.8. Если лист фонда заполняется на двух и более бланках, то на первом делается отметка «см. продолжение N …», на последующем — «продолжение N …».

6.4.4.9. Лист фонда может быть пересоставлен только в том случае, если он неисправимо поврежден, а также после переработки фонда или создания объединенного архивного фонда, когда ранее действовавший лист фонда перестает отражать фактическое состояние и объем фонда. При этом ранее действовавший лист фонда помещается в дело фонда. В верхнем правом углу обоих листов фонда делается отметка «Лист пересоставлен» с указанием даты пересоставления, должности и подписи лица, ответственного за учет.

6.4.4.10. Листы фондов нумеруются и хранятся в порядке номеров фондов и нумерации листов в папках с клапанами. В каждой папке составляется на отдельном листе заверительная надпись.

6.4.5. Описи дел

6.4.5.1. Описи дел являются первичным учетным документом для учета дел постоянного, временного (свыше 10 лет) хранения и по личному составу.

6.4.5.2. Описи составляются в четырех экземплярах. Учетный номер присваивается описи по листу фонда в валовом порядке.

Если документы фонда уже поступали на хранение в государственный архив, то номер описи согласовывается с этим архивом.

Количество единиц хранения в одной описи, как правило, не должно превышать четырехзначную цифру — 9999. Последующие единицы хранения фонда учитываются в новой описи, которой по листу фонда присваивается новый, следующий учетный номер.

При выбытии всех дел по какой-либо законченной описи ее номер другим описям не присваивается. В графе «Примечание» против каждой выбывающей единицы хранения (единицы учета) ставится штамп «Выбыло».

6.4.5.3. Поединичный учет осуществляется путем закрепления за каждым делом (единицей хранения) самостоятельного номера.

6.4.5.4. Суммарный учет дел в описях достигается составлением итоговой записи к описям. В итоговой записи указывается количество единиц хранения (цифрами и в круглых скобках — прописью), первый и последний номера единиц хранения по описи, оговариваются имеющиеся пропуски номеров, единицы хранения с литерными номерами, выбывшие единицы хранения.

Законченные описи дел комплектующихся и некомплектующихся фондов, состоящие из годовых разделов, должны иметь общую итоговую запись ко всей описи в целом.

Если опись состоит из нескольких томов (частей), в конце каждого тома (части) составляется как итоговая запись к соответствующему тому (части), так и суммарная итоговая запись, данные в которой указываются с нарастающим итогом. К последнему тому (части) составляется общая итоговая запись ко всей описи (ко всем томам).

Каждое изменение объема дел в описи, связанное с выбытием, поступлением, объединением или расформированием дел, на основании соответствующих документов отражается в итоговой записи к описи.

6.4.5.5. Описи дел структурных подразделений служат учетными документами до составления соответствующего годового раздела сводной описи дел постоянного хранения организации, утверждения на ЭПК соответствующего архивного учреждения, после чего подлежат хранению в деле фонда до передачи документов за эти годы на постоянное хранение.

Описи дел структурных подразделений по личному составу хранятся до согласования годового раздела сводной описи дел организации по личному составу с ЭПК архивного учреждения.

6.4.5.6. Сдаточным описям структурных подразделений учетные номера присваиваются по реестру описей. Номер описи структурного подразделения состоит из номера структурного подразделения с добавлением индекса «сп» (структурное подразделение) и указанием через дефис двух последних цифр календарного года, в течение которого образовались дела, включенные в опись.

6.4.6. Реестр описей

Реестр описей ведется в архиве организации при наличии двух и более описей.

Описи вносятся в реестр описей в хронологической последовательности их поступления, под соответствующими порядковыми номерами.

В реестре описей фиксируются основные данные по составу каждой поступившей в архив организации описи: номер фонда, номер описи, количество описанных в ней дел, количество листов в описи и ее экземпляров.

6.4.7. Дело фонда

Дело фонда ведется на каждый фонд. В него включаются документы, отражающие историю организации-фондообразователя и ее фонда: историческая справка, схема систематизации фонда, методические пособия по обработке фонда, старые листы фонда после их пересоставления, акты передачи дел фонда на государственное хранение, о выделении к уничтожению документов и дел фонда, о неисправимых повреждениях документов и дел фонда, о проведении проверок наличия и состояния дел и т.д.

Акты и другие документы, фиксирующие изменения в составе и объеме фонда, включаются в дело фонда только с отметкой о внесении изменений во все учетные документы архива организации. Акты нумеруются в пределах фонда по видам актов в валовом порядке.

Все документы в деле фонда располагаются в хронологической последовательности их составления. На документы дела фонда составляется внутренняя опись, листы дела нумеруются, к делу фонда составляется заверительная надпись. По мере пополнения фонда заверительная надпись и внутренняя опись пересоставляются.

Каждому делу фонда присваивается номер соответствующего фонда.

Дела фондов хранятся в порядке возрастания номеров фондов.

—

Перечень документов, которые необходимо хранить

В ряде федеральных законов содержится четкое указание по перечню документов, которые необходимо сохранять определенное время (либо длительный срок). Так, в п. 1 ст. 50 закона «Об ООО» от 08.02.1998 № 14-ФЗ (далее по тексту — Закон об ООО) говорится, что сохранять в обязательном порядке среди учредительной документации потребуется еще и документы бухучета:

- подтверждающие права ООО на числящееся на его балансе имущество;

- внутреннюю документацию хозобщества;

- документы по эмиссии ценных бумаг;

- иную документацию, необходимость хранения которой оговорена федеральными законами, уставом хозобщества, локальными актами компании.

В п. 1 ст. 89 закона «Об АО» от 26.12.1995 № 208-ФЗ (далее — Закон об АО) указано, что среди обязательных для хранения учредительных документов упомянута и такая бухгалтерская документация:

- документы, подтверждающие права компании на активы, которые числятся на ее балансе;

- вся внутренняя документация;

- годовая отчетность и другие документы бухотчетности;

- документы бухучета;

- другая документация, об обязательном сохранении которой указано в уставе и/или локальных актах.

Больше информации о том, какие бывают бухгалтерские документы, вы найдете в статье «Унифицированные формы первичных документов (перечень)».

Граничные сроки хранения документов

В соответствии с постановлением ФКЦБ от 16.07.2003 № 03-33/пс для АО установлены сроки хранения бухгалтерской документации не меньше 5 лет.

Согласно информации из перечня, утвержденного приказом Минкультуры от 25.08.2010 № 558:

- приказы и распоряжения по основному виду деятельности должны храниться постоянно, по личному составу — до 75 лет, по хозяйственным и административным вопросам — до 5 лет;

- штатное расписание и должностные инструкции — постоянно, а штатно-списочный состав — до 75 лет;

- соглашения о передаче прав на результат, полученный от интеллектуальной собственности — постоянно;

- документы, которые готовятся для получения лицензии, — до 5 лет, а сами лицензии — постоянно;

- документы по подготовке и/или проведению аттестации — постоянно;

- документация о передаче активов в доверительное управление — постоянно;

- документы по операциям с ценными бумагами — постоянно;

- документы по хозяйственной деятельности — 3–5 лет;

- дела по архивному хранению документов — постоянно;

- годовые статистические отчеты, сметы — постоянно;

- документация о долгосрочном кредитовании и инвестдеятельности — постоянно;

- отчеты по выполнению госзаказов — постоянно;

- сводная (годовая) бухгалтерская, финансовая и налоговая отчетность — постоянно.

Кроме того, сроки хранения первичных бухгалтерских документов прописаны в ст. 29 закона «О бухучете» от 06.12.2011 № 402-ФЗ (далее — Закон о бухучете), где говорится о минимальном сроке, равном 5 годам. Срок хранения налоговых документов, отчетности и приложений (дополнений) к ней также оговаривается в Налоговом кодексе. В частности, в ст. 23 НК РФ указывается, что документы (налоговые и бухгалтерские), на основании которых были рассчитаны налоги, следует хранить как минимум 4 года.

О том, что компании должны соблюдать законодательно установленные сроки хранения бухгалтерской документации, говорится в письмах Министерства финансов от 30.03.2012 № 03-11-11-104 и от 22.07.2013 № 03-02-07/2/28610.

Мы рекомендуем хранить бухгалтерскую документацию не менее 5 лет, чтобы не подпасть под санкции проверяющих органов.

Однако для некоторых ситуаций возможно применение иных сроков хранения:

- Документы, сопровождающие сделку по оприходованию амортизируемых активов, хранятся еще 4 года после того, как имущество было списано с баланса в результате ликвидации/отчуждения (основание — ст. 23 НК и письмо Министерства финансов от 26.04.2011 № 03-03-06/1/270).

- Первичная документация по убыточному периоду работы компании должна храниться весь тот промежуток времени, пока результаты убыточной деятельности используются для снижения налога на прибыль (основание — ст. 283 НК и письмо Министерства финансов от 25.05.2012 № 03-03-06/1/278).

- Первичка, необходимая для списания безнадежной задолженности дебиторов, должна храниться еще 4 года после того, как задолженность была признана безнадежной. При этом срок хранения продлевается, если срок давности по обязательствам дебиторов был прерван и начал отсчитываться заново (основание — подп. 2 п. 2 ст. 265 НК и ст. 203 ГК РФ).

Начальной датой отсчета для определения срока хранения бухгалтерской документации считается 1 января того года, который следует за периодом ее составления/принятия к учету (п. 1.4 приказа Минкультуры от 25.08.2010 № 558).

Особенности хранения различных бухгалтерских документов

Применяемые на предприятии правила хранения бухгалтерской документации в соответствии с действующим законодательством следует прописать в отдельном локальном акте. Для таких целей подойдет положение об архивировании документов.

В соответствии с принятием ряда норм в отечественном законодательстве предприятия могут использовать документацию в электронной форме. В такой форме может храниться первичная документация на основании ст. 9 Закона о бухучете, бухрегистры — ст. 314 НК РФ и налоговая отчетность, переданная с помощью электронной связи.

Электронные документы должны быть заверены цифровой подписью — об этом говорится в письме Министерства финансов от 22.08.2012 № 03-02-07/1-202. Но в случае поступления требования о предоставлении такой документации в печатной форме от проверяющего, она должна быть распечатана налогоплательщиком и заверена по всем правилам. Сроки хранения электронной документации такие же, как и для аналогов в печатной форме.

Информация о хранении кадровой документации содержится в статье «Какой срок хранения кадровых документов в организации?».

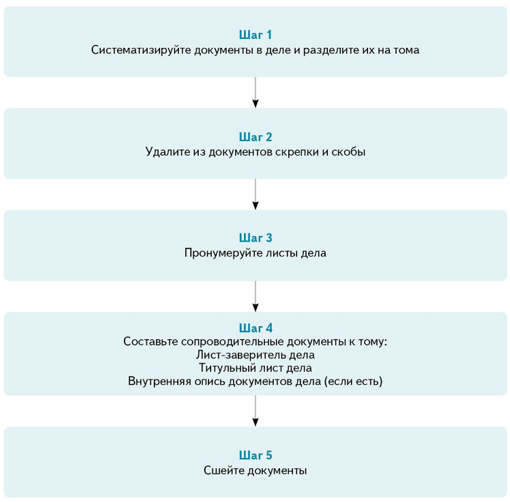

Как подготовить документы к сдаче в архив?

Архивом может быть названо специальное помещение в офисе компании, отведенное для хранения документации, структурное подразделение предприятия в составе канцелярии/службы делопроизводства, а также специализированное госучреждение. На архивное хранение передаются документы, срок хранения которых составляет как минимум 10 лет. Документы, которые можно хранить в течение меньшего срока, могут находиться в бухгалтерии до момента их уничтожения.

Для передачи бухгалтерской документации в архив потребуется совершить ряд действий (п. 3.4.2 приказа Главного архива СССР от 25.05.1988 № 33), среди которых:

- составление описи;

- нумерация страниц и сшивание дела;

- оформление обложки.

Если на предприятии уже были проведены проверки фискальных и других контролирующих органов, то непомещающуюся в офисе документацию можно передать в архив. Для передачи документов в госархив (муниципальный архив) их необходимо сформировать в дела. Документы принимаются по описи.

Если срок хранения документов вышел, то их, как правило, уничтожают, предварительно создав для этого комиссию.

Подробности о порядке уничтожения документации вы найдете в нашей статье «Уничтожение документов с истекшими сроками хранения (акт)».

Правила хранения бухгалтерской документации содержатся в ряде нормативно-правовых актов, среди которых можно выделить Закон о бухучете и Налоговый кодекс РФ. Несоблюдение сроков хранения документов (их досрочное уничтожение) чревато доначислением налогов и наложением штрафов.

Организация архива бухгалтерии

Обновление: 6 октября 2016 г.

Как правильно создать и вести архив? Что грозит за нарушения правил ведения архива и сохранения первички?

Способ формирования архива оставлен на усмотрение самой организации. По сути все сводится к двум задачам: случайно не выбросить и не потерять документ до истечения установленного срока его хранения и быстро найти бумагу в случае необходимости. Существующий штраф за нарушение правил архивного дела в размере 300—500 руб. взыскивается только по решению суда и применяется редко. Чаще наказание организации грозит именно за отсутствие нужного документа ч. 2 ст. 13 Закона от 22.10.2004 № 125-ФЗ; п. 1.4 Правил, утв. Приказом Минкультуры от 31.03.2015 № 526; ст. 13.20, ч. 1 ст. 23.1, п. 59 ч. 2 ст. 28.3 КоАП РФ.

Упорядочить архивную работу поможет номенклатура дел — это перечень заголовков (названий) дел, то есть папок, в которых документы сгруппированы по видам (накладные, счета-фактуры, авансовые отчеты и т. п.), с указанием сроков их хранения. Номенклатура дел обеспечит сохранность документов и быстроту их поиска пп. 2.2, 4.14, 4.15, 4.17 Правил № 526; п. 3 Информации Минфина № ПЗ-13/2015. Для ее разработки действуйте так:

1) составьте перечень всех внутренних, исходящих и входящих документов, которые используются для управления, организации и ведения учета, составления отчетности, кадровой работы п. 3.2.5.4 ГСДОУ, утв. Приказом Главархива СССР от 25.05.88 № 33;

2) сформулируйте заголовки (названия) дел, присвойте им цифровой или буквенно-цифровой индекс п. 103 ГОСТ Р 7.0.8-2013. Например, папку с выставленными счетами-фактурами можно озаглавить так: «Счета-фактуры, выставленные при отгрузке в 2016 г.», а индекс — «СФ исх. отгр. 2016»;

3) определите сроки хранения дел;

4) составьте номенклатуру дел и утвердите ее приказом руководителя;

5) ознакомьте с номенклатурой дел ответственных работников.

Номенклатура дел составляется ежегодно на каждый следующий год. Кардинально менять ее не нужно, но пересмотреть и, возможно, дополнить потребуется. При появлении новых наименований дел в течение года номенклатура дополняется на основании приказа руководителя организации пп. 3.2.5.5, 3.2.5.6 ГСДОУ.

Номенклатура дел бухгалтерии (фрагмент)

| Индекс | Заголовок (название) делаКраткое описание документов в папке, в том числе общее название документов, их вид (внутренний, входящий, исходящий), период составления или получения | Кол-во делВ конце года укажите количество папок с соответствующими документами п. 3.2.5.6 ГСДОУ | Срок храненияСрок в годах или конкретная дата, до которой хранится дело. Документы с разными сроками держите отдельно | ПримечаниеЛюбые пояснения, например примечание к графе о сроках хранения, отметки о переходе дела на следующий год, о передаче дела в архив, об уничтожении документов и т. п. |

| ГБО 2017 | Годовая бухгалтерская отчетность за 2017 г. | Постоянно | ||

| УП | Бухгалтерская и налоговая учетная политика (включая приложения и дополнения) | 5 лет (*) | Переходящее дело * После года, в котором последний раз использовались документы для составления отчетности |

|

| КАССА 2016 | Кассовые документы (кассовая книга, приходные и расходные кассовые ордера, авансовые отчеты), составленные в 2016 г. | 5 лет | ||

| ТОРГ-12 вх. 2016 | Товарные накладные, полученные в 2016 г. | 5 лет | ||

| СФ вх. отгр. 2016 | Счета-фактуры на отгрузку, полученные в 2016 г. | 4 года | ||

| ПД ОС | Первичные документы по учету основных средств (акты о приеме-передаче ОС, инвентарные карточки учета ОС, акты о списании ОС) | 5 лет (*) | Переходящее дело * После списания ОС (учета убытка от продажи ОС) |

Роль правильного архивирования бухгалтерских документов

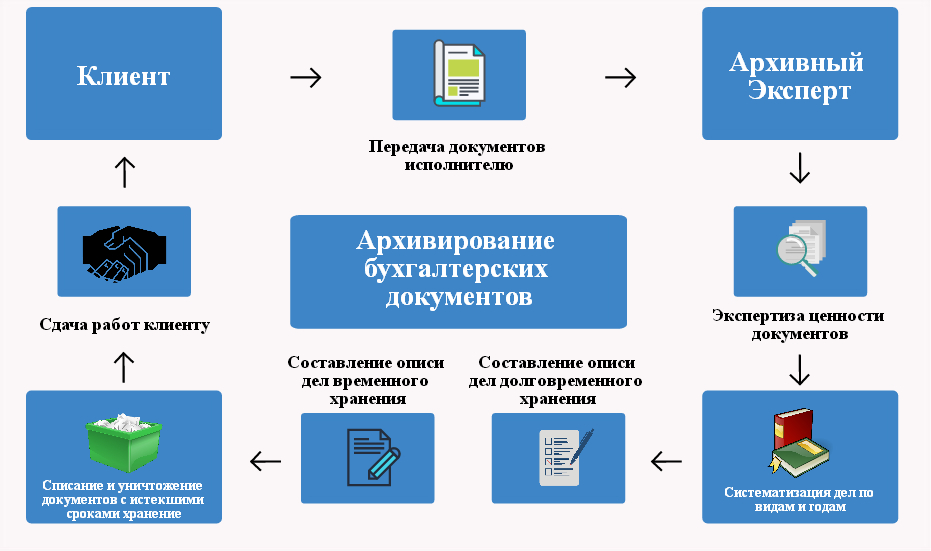

В связи с этим большую роль играет правильное архивирование бухгалтерских документов, являющееся первостепенным элементом архивной дисциплины, а также гарантией того, что любая единица документации может быть легко найдена в случае необходимости. Особенно важно это в отношении документов, являющихся базой для исчисления налогов.

Периоды между архивацией документов

Удобнее и правильнее, когда архивация бухгалтерских документов происходит систематически, по мере их накопления. Однако, это можно делать и перед передачей бумаг в архив, по истечение отчетного периода.

Сроки хранения документов

По установленным правилам первичная бухгалтерская документация хранится не менее 5 лет, лицевые счета сотрудников – 75 лет, а многие документы – годовые отчеты, паспорта сделок и т.п. – постоянно. Эти сроки имеют большое значение для верной организации архивного хранения, и, учитывая обилие документации и постоянно меняющиеся требования законодательства, очень сложно осуществить корректную архивацию бухгалтерских документов, не являясь профессионалом архивного дела. Напротив, архивирование бухгалтерских документов, произведенное специалистами, со знанием всех тонкостей актуальных на данный момент правил, сделает из вашего архива четко отлаженную систему, безупречную перед лицом любых ревизий.

Добавить комментарий