Чистый дисконтированный доход

Содержание

- Чистая приведенная стоимость NPV

- Что такое NPV простыми словами

- Зачем нужен показатель NPV

- Формула расчета NPV

- Как рассчитать NPV инвестиционного проекта: пошаговая инструкция

- Возможные сложности при расчете NPV

- 1.3.3. Чистый денежный поток и методы его оценки

- Частота дыхательных движений

- Частота пульса и дыхания у детей (в 1 мин.)

Чистая приведенная стоимость NPV

Основное различие заключается в динамике поступления и оттока средств.

Используя формулу для расчётов, приведённую выше, получаем следующие дисконтированные потоки

Полученные результаты NPV проекта нужно трактовать следующим образом:

- если инвестору предложено два независимых проекта, следует принять оба;

- если они взаимоисключающие, то бесспорное преимущество у проекта «А», так как он имеет лучший NPV.

Значение ставки дисконтирования при расчёте NPV

Изучая чистую приведённую стоимость обязательно следует уделять серьёзное внимание показателю — ставка дисконтирования. Часто её именуют иначе — альтернативной стоимостью вложений. Показатель, используемый в формуле расчёта, обозначает минимальную величину доходности, которую инвестор считает для себя приемлемой при рисках, сопоставимых с имеющимися у реализуемого проекта.

Инвестор может оперировать средствами, привлекаемыми из различных источников (собственных либо заёмных).

1. В первом случае устанавливаемая ставка дисконтирования, является личной оценкой допустимых рисков рассматриваемого инвестиционного проекта.

Её оценка может иметь несколько подходов. Самые простые, это:

- Выбор безрисковой ставки, корректируемой с учётом вероятности возникновения специфических рисков.

В качестве таковой обычно рассматриваются доходность по ценным бумагам государства, в котором реализуется проект, ставка доходности по корпоративным облигациям компаний отрасли.

- Необходимая и минимально достаточная (с точки зрения потенциального инвестора) рентабельность (показатель ROE).

При этом, лицо, принимающее решение об инвестировании, определяет ставку дисконтирования по одному из возможных вариантов:

- в проект вкладываются средства, имеющиеся на депозите в конкретном банке. Следовательно, альтернативная стоимость не должна быть меньше имеющейся банковской ставки;

- В проект инвестируются средства, выведенные из бизнеса и являющиеся временно свободными. В случае возникновения потребности в них, оперативное изъятие всей суммы из проекта невозможно. Потребуется кредит. Поэтому в качестве текущей стоимости средств выбирается рыночная кредитная ставка;

- Средняя доходность основного бизнеса составляет Y%. Соответственно от инвестиционного проекта требуется получать не меньше.

2. При работе с заёмными средствами ставка будет рассчитана как величина производная от стоимости привлекаемых из различных источников средств.

Как правило ставка, устанавливаемая инвестором, в подобных случаях превышает аналогичный показатель стоимости заёмных денежных средств.

При этом не просто учитывается изменение стоимости средств во времени, но и закладываются возможные риски, связанные с неопределённостью поступления денежных потоков и их объёмов.

Это является главной причиной, по которой ставкой дисконтирования считают средневзвешенную стоимость привлекаемого для последующего инвестирования капитала (WACC).

Именно этот показатель рассматривается в качестве требуемой нормы доходности на средства, вложенные в конкретный инвестиционный проект. Чем выше ожидаемые риски, тем выше ставка.

Расчётные методы определения данного параметра менее наглядны, чем графические. Особенно когда требуется сравнить привлекательность двух или более проектов.

Например, сравнивая проекты «А» и «Б» (смотри график) можно сделать следующие выводы:

При ставке, превышающей значение 7%, величина NPV проекта А выше, чем у Б (что предупреждает о возможной ошибке в выборе при арифметическом сопоставлении).

К тому же инвестиционный проект «Б», обозначенный на графике красной кривой, подвержен более значительным изменениям в связи с изменяющейся ставкой дисконтирования (такое может быть объяснено разновеликими величинами поступающих средств в одинаковый период времени).

Следует учитывать факт существенного снижения величины ставок дисконтирования во времени, что накладывает определённые временные ограничение. Рассчитать их можно не более, чем за 10 лет.

Анализ графиков позволяет сделать вывод о том, что меняющаяся ставка дисконтирования приводит к изменениям величины показателя NPV (причём последний меняется нелинейно).

Поэтому для более взвешенной оценки необходимо не просто сравнивать величины для разных инвестиционных проектов, но и учитывать изменения последних при разных величинах ставки.

По умолчанию при расчете в Excel, ставка дисконтирования принимается равной 10%.

Расчёт показателя NPV с использованием программы Excel

В программе предусмотрена возможность определения рассматриваемого значения с использованием функции «ЧПС».

Алгоритм работы достаточно прост.

- выбирается «Н6» (ячейка вывода);

- после нажатия fx (кнопка) в открывшемся окне последовательно выбирается сначала категория – «Финансовые», а затем функция – «ЧПС»;

- перейдя к полю «Ставка», следует выбрать ячейку «С1»;

- затем проставляется диапазон используемых данных (в рассматриваемом случае это С6:G6) в специальном поле, именуемом «Значение 1». Второе поле следует оставить пустым «Значение 2». После этого нажимается «ОК» (кнопка).

Так как в рассматриваемом варианте не учтены первоначальные (стартовые) инвестиции в проект, вновь требуется войти в «Н6», где в строку формул требуется добавить дополнительную ячейку «В6».

Плюсы и минусы метода расчета NPV

К числу достоинств относится применение методики, так называемых, дисконтированных денежных потоков. Это обеспечивает возможность адекватной оценки такого параметра, как величина стоимости, создаваемой дополнительно в рамках реализации инвестиционного проекта.

Но ряд серьёзных недостатков требует их обязательного учёта.

К ним принято относить следующие:

- высокая чувствительность к происходящим изменениям ставок дисконтирования;

- игнорирование денежных потоков, поступление которых начинается после установленного срока реализации проекта.

Что такое NPV простыми словами

NPV называют чистую стоимость денежных потоков, приведенную к моменту расчета проекта. Благодаря формуле расчета NPV удается оценить собственную экономическую эффективность проекта и сравнить между собой несколько объектов инвестирования.

Английская аббревиатура NPV (Net Present Value) имеет в русском языке несколько аналогов:

- Чистая приведенная стоимость (ЧПС). Этот вариант является наиболее распространенным, даже в «Microsoft Excel» формула называется именно таким образом.

- Чистый дисконтированный доход (ЧДД). Название связано с тем, что денежные потоки дисконтируются и лишь после этого суммируются.

- Чистая текущая стоимость (ЧТС). Все доходы и убытки от деятельности за счет дисконтирования приводятся к текущей стоимости денег. Поясним: с точки зрения экономики, если мы заработаем 1000 руб., то получим потом на самом деле меньше, чем если бы мы получили ту же сумму прямо сейчас.

Дисконтирование — это определение стоимости денежного потока путём приведения стоимости всех выплат к определённому моменту времени. Дисконтирование является базой для расчётов стоимости денег с учётом фактора времени.

NPV представляет собой уровень прибыли, который ожидает участников инвестиционного проекта. Математически этот показатель определяют за счет дисконтирования значений чистого денежного потока, при этом неважно, о каком потоке идет речь: отрицательном либо положительном.

Чистый дисконтированный доход можно рассчитать за любой период времени проекта с его начала (за 5, 7 лет, 10 лет, пр.) – все зависит от необходимости.

Если максимально упростить определение, то NPV – это доход, который получит владелец проекта за период планирования, оплатив все текущие затраты и рассчитавшись с налоговыми органами, персоналом, кредитором (инвестором), в том числе выплатив проценты (или с учетом дисконтирования).

Допустим, за 10 лет планирования предприятие получило выручку в 5,57 млрд руб., тогда как общая сумма налогов и всех затрат равна 2,21 млрд руб. Значит, сальдо от основной деятельности окажется 3,36 млрд руб.

Но это пока не искомый результат – из данной суммы нужно вернуть первоначальные инвестиции, допустим, 1,20 млрд руб. Чтобы упростить подсчет, будем считать, что проект финансируется за счет средств инвестора по нулевой ставке дисконтирования. Тогда, если рассчитать показатель NPV, он составит 2,16 млрд руб. за 10 лет планирования.

Если увеличить срок планирования, то увеличится и размер ЧДД. Смысл этого показателя в том, что он позволяет рассчитать еще на этапе разработки бизнес-плана, какой реальный доход может получить инициатор проекта.

Повторим, что NPV – один из ключевых показателей оценки эффективности инвестиционных проектов. Поэтому если рассчитать его даже с малейшей неточностью, можно столкнуться с потенциально неэффективным вложением средств.

Читайте также: Методы прогнозирования затрат: почему их важно знать и как правильно применять

Зачем нужен показатель NPV

Если у вас на примете есть перспективный бизнес-проект, в который вы готовы вложить деньги, советуем рассчитать его чистую приведенную стоимость.

Как рассчитать NPV проекта? Используйте такой порядок действий:

- Оцените денежные потоки от проекта, то есть первоначальное вложение (отток) и ожидаемые поступления (притоки) денежных средств.

- Определите стоимость капитала (cost of capital), так как этот показатель станет для вас ставкой дисконтирования.

- Продисконтируйте притоки и оттоки от проекта по ставке, которую вам удалось рассчитать на предыдущем шаге.

- Сложите все дисконтированные потоки – это и будет NPV проекта.

Далее можете принимать решение об инвестициях, но помните: в проект стоит вкладываться при NPV больше нуля, если же этот показатель ниже нуля, лучше отказаться от своей задумки.

На самом деле, все просто – если NPV равен нулю, значит, денежных потоков от проекта хватит, чтобы:

- возместить инвестированный капитал;

- обеспечить доход на этот капитал.

При положительном NPV проект принесет прибыль, и чем выше его уровень, тем выгоднее окажутся вложения в проект.

Кредиторы, то есть люди, дающие деньги в долг, имеют фиксированный доход, поэтому все средства, превышающие этот показатель, остаются акционерам. Если компания решает одобрить проект с нулевым NPV, акционеры сохранят свою позицию – компания станет больше, но акции не поднимутся в цене. При положительном NPV проекта акционеры станут богаче.

NPV позволяет рассчитать, какой из инвестиционных проектов выгоднее, когда их несколько, но компания не имеет средств на реализацию сразу всех. В этом случае приступают к проектам с наибольшей возможностью заработать или с самым высоким NPV.

Сегодня нужно просто рассчитать NPV, чтобы оценить выгодность инвестиционных проектов. Среди достоинств этого показателя аналитики называют:

- четкие критерии принятия решения об инвестировании – первоначальные инвестиции, выручка на каждом этапе, доходность альтернативных вложений;

- учет изменения стоимости денег с течением времени;

- учет рисков за счет использования различных ставок дисконтирования.

Но не стоит заблуждаться и считать этот показатель абсолютно точным коэффициентом. Нередко сложно корректно рассчитать ставку дисконтирования, особенно когда речь идет о многопрофильных проектах. Также отметим, что при расчете не учитывается вероятность исхода каждого проекта.

Читайте также: Методы управления валютными рисками: кратко и по делу

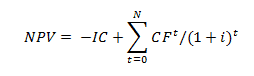

Формула расчета NPV

Как рассчитать чистый дисконтированный доход NPV? Казалось бы, все просто: нужно вычесть из всех притоков денежных средств все оттоки по каждому временному отрезку, после чего привести полученные значения к моменту расчета.

Но рассчитать этот показатель невозможно без формулы:

Где:

- IC – сумма первоначальных инвестиций;

- N – число периодов (месяцев, кварталов, лет), за которые нужно рассчитать оцениваемый проект;

- t – отрезок времени, для которого необходимо рассчитать чистую приведенную стоимость;

- i – расчетная ставка дисконтирования для оцениваемого варианта вложения инвестиций;

- CFt – ожидаемый денежный поток (чистый) за установленный временной период.

Пример того, как рассчитать NPV

Известно, что в бизнес было инвестировано 500 тыс. рублей.

Ожидаемые доходы (CFt) за 5 лет составят:

- 2014 год – 100 тыс. рублей;

- 2015 год – 150 тыс. рублей;

- 2016 год – 200 тыс. рублей;

- 2017 год – 250 тыс. рублей;

- 2018 год – 300 тыс. рублей.

Ставка дисконтирования равна 20 %.

Рассмотрим, как рассчитать NPV проекта за 5 лет на примере.

Решение задачи:

В первую очередь нужно рассчитать чистые денежные потоки по формуле CFt/(1+r)t,

где CFt – денежные потоки по годам;

r – ставка дисконтирования;

t – номер года по счету.

Тогда в первый год чистый денежный поток будет равен CFt / (1 + r) × t = 100000 / (1 + 0,2)1 = 83 333,33 рублей.

Во второй год этот показатель составит CFt / (1 + r) × t = 150000 / (1 + 0,2)2 = 104 166,67 рублей.

В третий год получится результат CFt / (1 + r) × t = 200000 / (1 + 0,2)3 = 115 740,74 рублей.

В четвертый год чистый денежный поток окажется равен CFt / (1 + r) × t = 250000 / (1 + 0,2)4 = 120 563,27 рублей.

В пятый год – CFt / (1 + r) × t = 300000 / (1 + 0,2)5 = 120 563,27 рублей.

∑CFi / (1 + r) × i = 83333,33 + 104166,67 + 115740,74 + 120563,27 + 120563,27 = 544 367,28 рублей.

Применяем уже упомянутую выше формулу расчета и получаем:

NPV = — 500 000 + 83 333,33 + 104 166,67 + 115 740,74 + 120 563,27 + 120 563,27 = 44 367,28 рублей.

NPV= 44 367,28 рублей.

Напомним: чтобы инвестиции оправдались, итоговый показатель должен быть положительным. В нашем примере он положителен.

Читайте также: Методы бережливого производства

Как рассчитать NPV инвестиционного проекта: пошаговая инструкция

- Определите сумму начальных инвестиций.

Часто средства инвестируются, чтобы приносить прибыль в долгосрочной перспективе. Так, строительная компания может приобрести бульдозер и получить возможность заниматься крупными проектами, а значит, больше зарабатывать. У подобных инвестиций всегда есть первоначальный размер.

Допустим, вы владелец ларька и занимаетесь продажей апельсинового сока. Вы собираетесь купить электрическую соковыжималку, чтобы повысить объемы производимого сока. Если соковыжималка стоит $100, то $100 – это начальные инвестиции, со временем с их помощью вы заработаете больше. Если изначально правильно рассчитать NPV, то можно понять, стоит ли покупать соковыжималку.

- Решите, какой период времени нужно анализировать.

Приведем еще один пример: обувная фабрика покупает дополнительное оборудование, поскольку стремится расширить производство и заработать больше за конкретный промежуток времени. То есть до тех пор, пока данное оборудование не выйдет из строя. Поэтому чтобы рассчитать ЧДД, нужно представлять себе период, за который вложенные средства смогут окупиться. Этот срок может измеряться в любых единицах времени, но обычно за один временной период принимают один год.

Вернемся к примеру с соковыжималкой – на нее дается гарантия на 3 года. Значит, перед нами три временных периода, так как высока вероятность, что спустя три года соковыжималка выйдет из строя и перестанет приносить дополнительные средства.

- Определите поток платежей в течение одного временного периода.

То есть вам нужно рассчитать поступления средств, которые появляются за счет ваших инвестиций. Поток платежей может быть известным или оценочным значением. Во втором случае компании и финансовые фирмы тратят много времени и нанимают соответствующих специалистов и аналитиков для его получения.

Предположим, по вашему мнению, покупка соковыжималки за $100 принесет дополнительные $50 в первый год, $40 во второй год и $30 в третий год. Это произойдет благодаря сокращению времени, затрачиваемого на производство сока, и затрат на зарплату сотрудников. Тогда поток платежей может быть представлен таким образом: $50 за 1 год, $40 за 2 год, $30 за 3 год.

- Определите ставку дисконтирования.

Существует правило, согласно которому любая сумма в настоящий момент имеет большую ценность, чем в будущем. Сегодня вы можете положить ее в банк, а через какое-то время получить ее с процентами. Иными словами, $10 сегодня стоят больше, чем $10 в будущем, ведь вы можете инвестировать $10 сегодня и получить взамен больше $11. Так как нам нужно рассчитать NPV, необходимо знать процентную ставку на инвестиционный счет или инвестиционную возможность с аналогичным уровнем риска. Она называется ставкой дисконтирования – для вычисления нужного нам показателя ее надо представить в виде десятичной дроби.

Нередко компании используют средневзвешенную стоимость капитала, чтобы рассчитать ставку дисконтирования. В простых случаях допускается использование нормы доходности по сберегательному счету, инвестиционному счету, пр. Иными словами, счету, на который можно положить деньги под проценты.

В нашем примере, если вы откажитесь от соковыжималки, вы сможете вложить те же средства в фондовый рынок, где заработаете 4 % годовых от вложенной суммы. Тогда 0,04 или 4 % – это ставка дисконтирования.

- Дисконтируйте денежный поток.

Для этого используйте формулу P / (1 + i) × t, где P – денежный поток, i – процентная ставка и t – время. Пока можно не задумываться о начальных инвестициях, но они будут нужны нам при следующих расчетах.

Напомним, что в нашем случае три временных периода, поэтому рассчитать показатель по формуле придется трижды. Так будет выглядеть вычисление ежегодных дисконтированных денежных потоков:

- Год 1: 50 / (1 + 0,04) × 1 = 50 / (1,04) = $48,08;

- Год 2: 40 / (1 +0,04) × 2 = 40 / 1,082 = $36,98;

- Год 3: 30 / (1 +0,04) × 3 = 30 / 1,125 = $26,67.

- Сложите значения дисконтированных денежных потоков и вычтите из результата начальные инвестиции.

У вас получиться рассчитать сумму средств, которую принесут вложенные инвестиции, по сравнению с доходом от альтернативных инвестиций под ставку дисконтирования. Повторим, что если перед вами положительное число, то вы заработаете больше денег на инвестициях, чем на альтернативных инвестициях. И наоборот, если число отрицательное. Но не стоит забывать, что точность результата зависит от того, насколько верно удалось рассчитать будущие потоки денежных средств и ставку дисконтирования.

Чтобы рассчитать NPV в нашем примере, нужно сделать следующее:

48,08 + 36,98 + 26,67 — 100 = $11,73.

- Если NPV – положительное число, проект принесет прибыль.

Вы получили отрицательный результат? Тогда лучше инвестировать средство в другой проект или пересмотреть имеющийся. Если отойти от примеров, то данный показатель позволяет понять, стоит ли в принципе вкладывать деньги в определенный проект.

В нашем примере с соковыжималкой ЧДД = $11,73. Поскольку мы получили положительное число, вы, вероятно, решитесь на покупку.

Подчеркнем, полученная цифра не значит, что за счет соковыжималки вы выиграете всего $11,73. Этот показатель говорит о том, что вы получите сумму на $11,73 больше, чем та, которую вы бы получили, вложив деньги в фондовый рынок под 4 % годовых.

Читайте также: Оптимизация управления затратами

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Возможные сложности при расчете NPV

При работе с NPV мало знать, что это такое и как рассчитать, нужно также представлять пару важных тонкостей.

Начнем с того, что данный показатель трудно объяснить тем, кто не занимается финансами.

Фразу «дисконтированная стоимость будущих денежных потоков» нелегко заменить при общении на «нефинансовом» языке. Однако этот показатель стоит того, чтобы потратить силы на его объяснение. Любая инвестиция, которая проходит тест ЧДД, повышает акционерную стоимость. И наоборот, инвестиции, которые этот тест не прошли, точно нанесут урон компании и акционерам.

Также менеджеры не должны забывать: чтобы рассчитать NPV, нужно основываться на нескольких предположениях и оценках. Иными словами, расчет может быть субъективен и содержать ошибки. Можно снизить риски, дважды проверив свои оценки и сделав анализ чувствительности после первоначального расчета.

Ошибочные оценки сильно скажутся на конечных результатах расчета – все они могут возникнуть в трех случаях:

- Первоначальные инвестиции. Вы знаете, в какую сумму обойдутся проект или расходы? При покупке оборудования по фиксированной цене такой риск отсутствует. Но если вы обновляете свою ИТ-систему, и ваши затраты на персонал зависят от сроков и этапов проекта, а также вы собираетесь делать предполагаемые закупки, суммы оказываются достаточно условными.

- Риски, связанные со ставкой дисконтирования. Вы используете сегодняшнюю ставку, чтобы рассчитать будущие доходы, но может быть так, что на третьем году проекта процентные ставки будут расти, а стоимость ваших средств увеличится. То есть ваши доходы за этот год окажутся менее ценными, чем вы планировали.

- Прогнозируемые результаты проекта. Именно здесь финансовые аналитики часто ошибаются в оценке, когда решают рассчитать NPV и PI. Вам важно быть уверенными в прогнозируемых результатах вашего проекта. Обычно прогнозы оптимистичны, ведь люди хотят делать проект или закупать оборудование.

1.3.3. Чистый денежный поток и методы его оценки

Чистый денежный поток – это разница между положительным и отрицательным денежным потоками. Наличие положительного чистого денежного потока свидетельствует о платежеспособности предприятия.

На практике используют два метода расчета чистого денежного потока (ЧДП): прямой и косвенный. В обоих случаях чистый денежный поток рассчитывают по видам деятельности. Различия в расчетах касаются только операционной деятельности.

В основе прямого метода лежит движение средств по счетам предприятия. Расчет ведется по видам деятельности предприятия, при этом используются данные Главной книги, журналов-ордеров, аналитического учета. Расчет денежных потоков прямым методом дает возможность оперативного контролировать поступление и расходование средств предприятия и оценивать его платежеспособность и ликвидность. В системе внутрифирменного финансового планирования разработка бюджета доходов и расходов, а также консолидированного бюджета ведется прямым методом. В России данный метод положен в основу формы отчета о движении денежных средств, утвержденный приказом Минфина Российской Федерации от 13.01.200 г. №4Н «О формах бухгалтерской отчетности организаций». Исходным элементом расчета при прямом методе является выручка от реализации.

Формула расчета ЧДП прямым методом по операционной деятельности  (1.27)

(1.27)

где  – выручка от реализации;

– выручка от реализации;  – прочие поступления;

– прочие поступления;  – затраты по операционной деятельности;

– затраты по операционной деятельности;  – налоговые платежи;

– налоговые платежи;  – прочие выплаты денежных средств.

– прочие выплаты денежных средств.

Недостатком данного метода расчета денежных потоков является то, что он не раскрывает взаимосвязи финансового результата (полученной прибыли) с изменениями абсолютного размера денежных средств.

Таблица 1.2

Пример расчета чистого денежного потока от операционной деятельности (прямой метод)

| Показатели | Сумма (ден. ед.) |

| Выручка от реализации товаров, работ, услуг | 25 000 |

| Авансы полученные | 1 200 |

| Кредиты и займы | 800 |

| Полученные дивиденды | 120 |

| Итого поступлений | 27 120 |

| Выплачено денежных средств поставщикам и сотрудникам | 21 000 |

| Проценты и налоги | 5 000 |

| Прочие выплаты | 220 |

| Итого выплат | 26 240 |

| Чистый денежный поток по операционной деятельности | 880 |

Косвенный метод предпочтителен с аналитической точки зрения, так как дает ответ на вопрос: как связаны между собой чистый денежный поток и чистая прибыль.

На первый взгляд кажется, что чистая прибыль как раз и должна выражаться в приросте денежных средств предприятия. Однако более глубокий анализ показывает, что денежный поток может быть как больше, так и меньше чистой прибыли. Например, если в течение отчетного периода приобретено оборудование за счет собственных средств, то это приведет к уменьшению денежного потока по сравнению с чистой прибылью. Если же в отчетном месяце получен кредит или произведена эмиссия акций, то это приведет к увеличению денежного потока по сравнению с чистой прибылью.

Таким образом, различия между суммой полученной прибыли и денежными потоками проявляются в следующем:

прибыль отражает чистый доход, полученный предприятием за определенный период времени (год, квартал), что не совпадает с реальным поступлением денежных средств в течение этого периода:

денежный поток включает поступления (кредиты, дотации, инвестиции) и выплаты (погашение кредитов, займов), которые не учитываются при расчете прибыли;

некоторые виды начисленных затрат (амортизация, расходы будущих периодов увеличивают издержки, но не вызывают оттоков и притоков денежных средств);

наличие прибыли не означает наличия у предприятия свободных денежных средств.

Например, при увеличении объемов производства, организация может испытывать в определенный момент нехватку денежных средств для оплаты счетов, то есть быть неплатежеспособной, хотя и прибыльной.

Итак, прибыль – это некоторая сумма денег, рассчитанная на конец отчетного периода, денежный поток – это движение средств в реальном режиме времени.

При косвенном методе чистая (нераспределенная) прибыль преобразуется в чистый денежный поток от операционной деятельности путем соответствующих корректировок. Корректирующими факторами являются амортизация и любые изменения в текущих активах и пассивах. Исходной информацией при этом служат данные бухгалтерского баланса, отчета о прибылях и убытках, приложений к балансу, главной книги.

Формула для расчета ЧДП косвенным методом по операционной деятельности  , (1.28)

, (1.28)

где  – чистая прибыль;

– чистая прибыль;  ,

,  — ? амортизации основных средств и нематериальных активов соответственно;

— ? амортизации основных средств и нематериальных активов соответственно;  – прирост (снижение) дебиторской задолженности;

– прирост (снижение) дебиторской задолженности;  – прирост (снижение) суммы запасов товарно-материальных ценностей;

– прирост (снижение) суммы запасов товарно-материальных ценностей;  – прирост (снижение) кредиторской задолженности;

– прирост (снижение) кредиторской задолженности;  – прирост (снижение) резервного и других страховых фондов.

– прирост (снижение) резервного и других страховых фондов.

Как видно из формулы (1.28), чистый денежный поток зависит от происходящих изменений в стоимости активов и пассивов баланса.

Таблица 1.3

Пример расчета чистого денежного потока от операционной деятельности косвенным методом

| Показатели | Сумма (ден. ед.) |

| Чистая прибыль (по отчету о прибылях и убытках) Корректировка: |

3 000 |

| Амортизация | (+) 700 |

| Рост дебиторской задолженности | (-) 150 |

| Рост запасов | (-) 450 |

| Рост начисленных процентов | (+)150 |

| Использование нераспределенной прибыли прошлых лет | (-) 280 |

| Уменьшение кредиторской задолженности | (-) 150 |

| Увеличение доходов будущих периодов | (+) 40 |

| Использование средств фондов | (-) 1800 |

| Использование резервов | (-) 180 |

| Чистый денежный поток от операционной деятельности | 880 |

Положительный денежный поток формируется либо за счет уменьшения актива, либо за счет увеличения пассива. Продажа запасов, оборудования, сокращение дебиторской задолженности – все это обеспечивает поступление денежных средств.

Получение кредитов, продажа обыкновенных акций и проч. влекут за собой увеличение пассива и дополнительный приток финансовых ресурсов.

Отрицательный денежный поток связан либо с увеличением активов, либо с уменьшением пассивов. Так например, рост запасов, дебиторской задолженности, строительство хозяйственного объекта увеличивают активы, поглощая денежные средства. Аналогично, выплата банковского кредита, снижение кредиторской задолженности, убыток вместо прибыли – все это сокращает пассивы, вызывая отток средств.

Частота дыхательных движений

У здорового человека в состоянии покоя дыхательные движения ритмичны, а их частота составляет около 16-20 в минуту.

У женщин на ЧДД на 2-4 дыхания больше, чем у мужчин.

У новорожденных детей ЧДД составляет 40-50 раз в 1 минуту. К 5 годам этот показатель снижается до 24, а в подростковом возрасте достигает оптимальной средней величины.

В лежачем положении число дыханий обычно уменьшается, в вертикальном положении — увеличивается.

У одного человека ЧДД может изменяться от нуля (в случае произвольной остановки дыхания) до более 20 (при эмоциональном возбуждении, физических нагрузках и т.д.)

Подсчет дыхательных движений осуществляют для проверки правильности дыхания, выявления одышки, различных заболеваний дыхательных органов (эмфизема легких, пневмония, пневмосклероз, бронхит) и прочих патологических состояний, вызывающих учащение (тахипноэ) и урежение (брадипноэ) дыхания.

НАЙТИ КЛИНИКУ

Как проводить медицинские измерения

- Как правильно измерить рост? Как измерить длину тела ребенка?

- Как правильно измерить массу тела взрослого и ребенка?

- Окружность грудной клетки: как правильно измерить?

- Окружность запястья: как правильно измерить?

- Что такое центили: оценка физического развития ребенка

- Как рассчитывается индекс массы тела (ИМТ)?

- Как определяется тип телосложения?

- Как правильно измерить температуру тела?

- Что такое «индекс кровоснабжения»?

- Что такое «пульсовое давление»?

Частота пульса и дыхания у детей (в 1 мин.)

Частоту пульса при правильном ритме определяют, подсчитывая число пульсовых ударов за полминуты и умножая результат на два; при аритмии число пульсовых ударов подсчитывают в течение целой минуты.

Нормальная частота пульса в покое у взрослого человека составляет 60-80 ударов в минуту; при длительном стоянии, а также при эмоциональном волнении она может достигать 100 ударов в минуту.

У детей пульс чаще: у новорожденных он в норме равен приблизительно 140 ударам в минуту; к концу первого года жизни частота пульса снижается до 110-130 ударов в минуту, к 6 годам — примерно до 100 ударов в минуту, а к 16-18 годам частота пульса приближается к нормальной для взрослого человека.

Повышение частоты пульса называется тахикардией, понижение — брадикардией.

Частота дыхательных движений наилучшим образом отражает функцию легких у детей младшего возраста, но существенно зависит от активности ребенка в период бодрствования. Наиболее достоверные и воспроизводимые результаты получают при определении частоты дыхания во время сна.

| Возраст | Частота пульса | Частота дыханий |

| до 1 мес. | 140-160 | 40-60 |

| 6 мес. | 130-135 | 35-40 |

| 1 год | 120-125 | 30-35 |

| 2 года | 110-115 | 30-35 |

| 3 года | 105-110 | 30-35 |

| 5 лет | 100 | 25 |

| 8 лет | 90 | 20-25 |

| 10 лет | 80-85 | 20 |

| старше 12 лет | 70-75 | 16-18 |

опубликовано 05/11/2008 02:18

обновлено 06/06/2011

— Анатомо-физиологические показатели

Добавить комментарий