Акт форма 0504101

Содержание

Когда применяется форма 0504101

Акт оформляется:

- при закреплении права оперативного управления (хозяйственного ведения);

- передаче имущества в государственную (муниципальную) казну, в т. ч. при изъятии органом, осуществляющим полномочия собственника государственного (муниципального) имущества, объектов нефинансовых активов из оперативного управления (хозяйственного ведения);

- при передаче имущества в качестве взноса в уставный капитал (имущественного взноса);

- при иных основаниях изменения правообладателя государственного (муниципального) имущества, за исключением приобретения имущества на государственные (муниципальные) нужды (нужды бюджетных (автономных) учреждений), продажи государственного (муниципального) имущества.

![]()

“

А нужно ли составлять акт (ф. 0504101) при покупке и продаже нефинансовых активов (НФА)? Из Методических указаний, утвержденных приказом Минфина от 30.03.2015 № 52н, следует, что нет. Минфин покупку и продажу выделил отдельно как исключение. Но учреждение вправе использовать акт и в этих случаях. Для этого закрепите такую обязанность в своей учетной политике…

Пример 1

Предположим, что Федеральное казенное учреждение «Центр МТО» получило согласно ведомственной разнарядке и на основании Извещения (ф. 0504805) автомобиль Nissan.

Согласно документам поставщика и извещению стоимость транспортного средства составила 455 000 руб. Эта стоимость включает все расходы по приобретению автомобиля, а также затраты на доставку.

В бюджетном учете учреждения-получателя должна быть оформлена следующая запись:

Дебет счета 1 10135 310 – Кредит счета 1 30404 310 – 337 196 руб. – первоначальная стоимость полученного объекта основных средств (балансовый счет 1 10631 000 не задействуется, т. к. стоимость объекта была сформирована до его передачи учреждению).

На принятый к учету объект должен быть оформлен Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101).

Согласно приказу Минфина России от 30.03.2015 № 52н Извещением (ф. 0504805) оформляются расчеты, возникающие по операциям приемкипередачи имущества, активов и обязательств между субъектами учета, в т. ч. при межведомственных и межбюджетных расчетах.

Приказ Минфина России от 30.03.2015 № 52н регламентирует применение только Акта о приеме-передаче (ф. 0504101) по всем видам имущества, в т. ч. при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов.

Кроме того, Минфин России указывает, что учреждение в рамках формирования учетной политики вправе установить порядок применения Акта о приеме-передаче (ф. 0504101) при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов.

Порядок оформления и как заполнять форму 0504101

Акты оформляются назначенной руководителем учреждения комиссией по поступлению и выбытию нефинансовых активов, созданной на постоянной основе (далее – комиссия), не менее чем в двух экземплярах. Один из экземпляров утвержденных актов вместе с приложенной к нему документацией передается в бухгалтерскую службу учреждения для принятия объектов основных средств к учету. Вторые экземпляры актов остаются у передающей стороны.

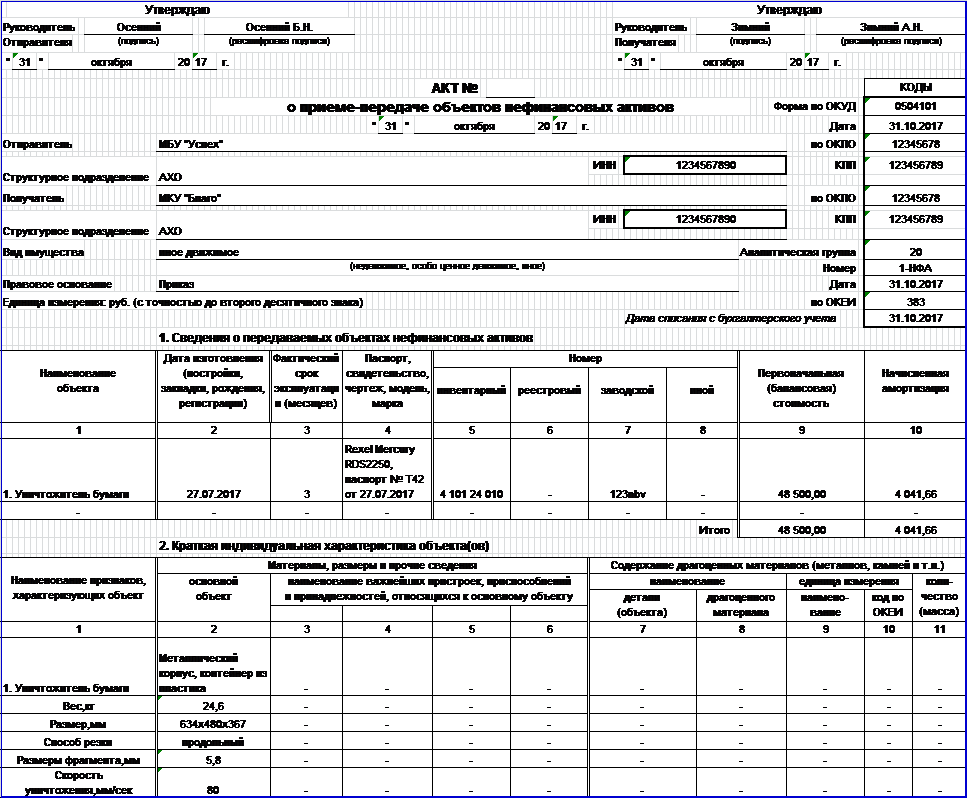

Акт о приеме-передаче (ф. 0504101) содержит три основных раздела:

- Сведения о передаваемых объектах нефинансовых активов;

- Краткая индивидуальная характеристика объекта(ов);

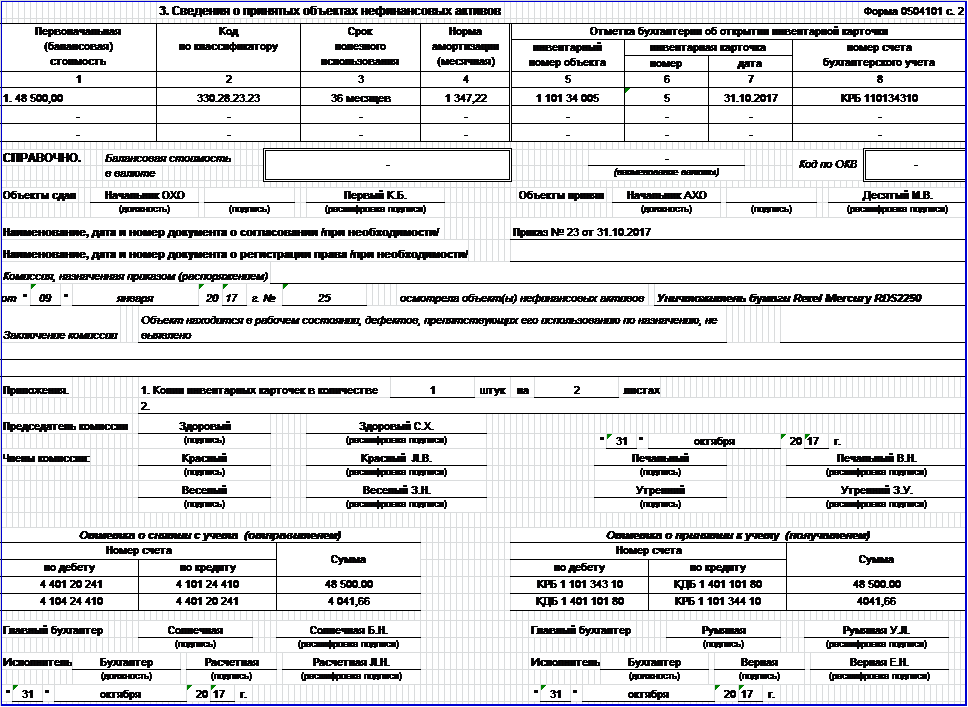

- Сведения о принятых объектах нефинансовых активов.

Первые два раздела заполняются передающей стороной, третий раздел – принимающей стороной. Акты приема-передачи класса 03 «Унифицированная система первичной учетной документации», применяемые в соответствии с приказом Минфина России от 15.12.2010 № 173н, не содержали раздела, который должна была заполнять принимающая сторона. Данный раздел включает информацию о:

- первоначальной (балансовой) стоимости;

- присвоенном коде по классификатору;

- сроке полезного использования;

- норме месячной амортизации;

- присвоенном инвентарном номере и реквизитах открытой инвентарной карточки.

Таким образом, Акт о приеме-передаче (ф. 0504101) должен составляться только в двустороннем порядке, одностороннее оформление исключается.

К акту прилагается техническая документация, относящаяся к принимаемому объекту (принимаемым объектам). При этом копии инвентарных карточек предоставляются в обязательном порядке. Для отражения информации о прилагаемых инвентарных карточках предусмотрена соответствующая графа в подразделе «Приложения».

![]() Документы, на которые бухгалтеры зря тратят время, смотрите в статье журнала Учет в учреждении.

Документы, на которые бухгалтеры зря тратят время, смотрите в статье журнала Учет в учреждении.

Пример 2

Федеральному казенному учреждению «Центр МТО» на основании распоряжений Правительства РФ и территориального органа Росимущества передано в оперативное управление административное помещение по адресу: г. Москва, ул. Варшавское шоссе, д. 39А.

Согласно документам передающей стороны (Росимущества) первоначальная (восстановительная) стоимость объекта недвижимости составила 6 480 197 руб., сумма начисленной амортизации – 1 193 400 руб.

В бюджетном учете учреждения-получателя должны быть оформлены следующие записи:

Дебет счета 1 10112 310 – Кредит счета 1 40110 180 – 6 480 197 руб. – первоначальная (восстановительная) стоимость принятого на учет объекта;

Дебет счета 1 40110 180 – Кредит счета 1 10412 410 – 1 193 400 руб. – сумма начисленной амортизации по принятому на учет объекту основных средств.

На принятый к учету объект недвижимости должен быть оформлен Акт о приеме-передаче (ф. 0504101).

Для бюджетных и автономных учреждений бухгалтерские записи оформляются аналогично, с учетом источника финансового обеспечения.

Пример заполнения акта (бланк ф. 0504101)

![]()

Если объект куплен за валюту

В случае если балансовая стоимость передаваемого (получаемого) объекта основных средств была выражена в иностранной валюте (условных денежных единицах), в реквизите «Справочно» отражаются сведения о наименовании иностранной валюты, ее сумме по курсу Центробанка России на дату, выбранную в соответствии с требованиями бухгалтерского учета в государственных (муниципальных) учреждениях.

Акты о приеме-передаче (ф. 0504101) подписываются всеми членами комиссии с указанием их должностей и расшифровок подписей, лицами, сдавшими и принявшими основные средства, с указанием их должностей, расшифровок подписей, а также главным бухгалтером учреждения с указанием расшифровки его подписи.

Пример 3

Федеральное казенное учреждение «Центр МТО» в мае 2017 г. передало казенному учреждению, финансируемому из областного бюджета, мебель, а именно стулья офисные в количестве 4 шт. стоимостью 9463 руб. каждый.

Согласно приказу Минфина России от 30.03.2015 № 52н такие передачи нефинансовых активов оформляются Актом (ф. 0504101). При этом данный акт предполагает отражение бухгалтерских записей о снятии с учета передаваемого имущества и постановки его на учет получателем.

В учете передающая сторона (отправитель) производит следующие записи:

Дебет счета 1 40120 251 – Кредит счета 1 10136 410;

Дебет счета 1 104 34 410 – Кредит счета 1 401 20 251.

Принимающая сторона (получатель) отражает полученное имущество записью:

Дебет счета 1 10134 310 – Кредит счета 1 40110 151.

Одновременно к учету принимается сумма начисленной ранее амортизации, что отражается записью:

Дебет счета 1 40110 151 – Кредит счета 1 10434 410.

Не нашли ответ на свой вопрос?

Задайте его экспертам «Системы Госфинансы»

Бланкер.ру

Акт о приеме-передаче объектов нефинансовых активов (форма 0504101) составляется в случаях оформления операций по приемке или передаче имущества, которое относится к объектам нефинансовых активов, в том числе вложений в недвижимость. Акт применяется также при оформлении группы объектов. Указанная форма используется при:

- передаче активов между учреждениями и организациями;

- передаче имущественного взноса (в уставной капитал);

- передаче имущества в государственную или муниципальную казну;

- продажи или других условий изменения правообладателя государственного либо муниципального имущества.

Акт можно составлять как в электронном виде, так и на бумажном носителе.

Это должно быть отражено в учетной политике предприятия. При составлении акта на бумажном носителе листы его должны быть прошнурованы, пронумерованы и скреплены печатью.

Документ, содержащий перечисленные в этой норме реквизиты, считается соответствующим требованиям законодательства (смотрите также информацию Минфина России от 04.12.2012 N ПЗ-10/2012).Таким образом, организации госсектора обязаны принимать от коммерческих организаций и индивидуальных предпринимателей документы, составленные без использования унифицированных форм, в том числе универсальные передаточные документы (письмо Минфина России и Федерального казначейства от 30.03.2015 NN 02-03-09/17449, 07-04-05/05-196). То есть, получая от контрагента товарно-материальные ценности, учреждение (его представитель, действующий по доверенности) принимает и подписывает оформленные поставщиком двусторонние передаточные (товарно-сопроводительные) документы.

Новые формы первичных документов

Обоснование вывода:Основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы (ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон N 402-ФЗ; п. 7 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н).Такие документы могут оформляться в учреждении (например, Акты о приеме-передаче объектов нефинансовых активов) или поступать от контрагентов (например, накладные поставщиков).Согласно ч. 4 ст. 9 Закона N 402-ФЗ организации государственного сектора оформляют первичные документы по формам, установленным в соответствии с бюджетным законодательством.

Акта по форме 0504101 при приобретении материальных ценностей. При этом сделана оговорка, что учреждение в рамках формирования учетной политики вправе установить порядок применения Акта (форма 0504101) при приобретении объектов нефинансовых активов.Обратим Ваше внимание, что для оформления поступления материальных ценностей (в том числе основных средств, материальных запасов), в том числе от сторонних организаций (учреждений), Приказом N 52н введен дополнительный первичный документ — Приходный ордер на приемку материальных ценностей (нефинансовых активов) (форма 0504207), который служит основанием для принятия к бухгалтерскому учету и отражения на балансе учреждения этих объектов.Таким образом, учреждению следует определить в учетной политике форму первичного учетного документа, на основании которого будут приниматься к учету нефинансовые активы при их приобретении за плату.

Бухгалтерский и налоговый учет для чайников Электронный журнал, пошаговое бесплатное обучение Форма Акт о приеме-передаче объектов утверждена Приказом Минфина РФ от 30.03.2015 N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению». В статье расскажем, как составить акт приема передачи нефинансовых активов + акт передачи НФА в 2018 году, рассмотрим структуру документа. Понятие акта, необходимость составления Код формы – 0504101.

Данный акт необходимо составлять при приеме или передаче имущества, относящегося к объектам нефинансовых активов, включая вложения в объекты недвижимого имущества.

Важно![]() В избранноеОтправить на почту Акт о приеме-передаче объектов нефинансовых активов (НФА) заполняется как отправителем, так и получателем соответствующих активов. Рассмотрим подробнее специфику оформления этого документа. Для чего нужен акт приема-передачи НФА Бланк акта приема-передачи НФА: структура документа по приказу № 52н и образец заполнения Итоги Для чего нужен акт приема-передачи НФА Рассматриваемый документ был введен в оборот приказом Минфина РФ от 30.03.2015 № 52н — основным нормативным актом, утвердившим использование учреждениями бюджетной системы Российской Федерации различных унифицированных бланков.

В избранноеОтправить на почту Акт о приеме-передаче объектов нефинансовых активов (НФА) заполняется как отправителем, так и получателем соответствующих активов. Рассмотрим подробнее специфику оформления этого документа. Для чего нужен акт приема-передачи НФА Бланк акта приема-передачи НФА: структура документа по приказу № 52н и образец заполнения Итоги Для чего нужен акт приема-передачи НФА Рассматриваемый документ был введен в оборот приказом Минфина РФ от 30.03.2015 № 52н — основным нормативным актом, утвердившим использование учреждениями бюджетной системы Российской Федерации различных унифицированных бланков.

Структура акта приема-передачи нефинансовых активов

Форма 0504101 составляется на 2 страницах. Первая страница содержит ⇓

- Отметки «Утверждаю» – заполняются обеими сторонами;

- Наименование и дату составления формы;

- Данные отправителя и получателя НФА, включая наименование структурных подразделений и их коды;

- Указание на вид НФА;

- Основание перемещения НФА;

- Единицу измерения;

- Сведения о перемещаемых НФА;

- Краткую характеристику объекта или объектов НФА.

Вторая страницы содержит ⇓

- Сведения о принятых объектах НФА;

- Подписи лиц, сдавших и принявших объект (объекты) НФА с указанием должности и расшифровкой подписи;

- Сведения о документах, применявшихся для согласования передачи НФА и регистрации прав на объект – в случае, когда такие процедуры осуществлялись;

- Данные о комиссии, принявшей объект НФА – приказ на назначение комиссии, заключение комиссии, подписи членов комиссии с расшифровками подписей;

- Сведения о приложениях к акту – чаще всего это копии инвентарных карточек объекта (объектов);

- Отметки о снятии с учета и постановке на учет объекта НФА с указанием номеров счетов учета и сумм;

- Подписи главных бухгалтеров передающей и принимающей сторон с расшифровкой подписей;

- Подписи ответственных исполнителей с обеих сторон с указанием должности, расшифровки подписи, даты подписания акта. Читайте также статью: → «Форма ОС-14. Акт приема-передачи оборудования (образец заполнения в 2018)».

Образец заполнения Акта о приеме-передаче объектов нефинансовых активов приведен ниже.

нажмите для увеличения

нажмите для увеличения  нажмите для увеличения Оцените качество статьи. Мы хотим стать лучше для вас:

нажмите для увеличения Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Добавить комментарий