Жалобы в налоговую

Содержание

- В каких случаях налоговая может запросить объяснения

- Действия налогоплательщика при получении требований о пояснениях из ИФНС

- Как писать пояснение в ответ на уведомление в налоговую – образец

- Последствия игнорирования требований налоговиков

- Правовое регулирование

- Формирование онлайн-жалобы

- Как подать жалобу на налоговую инспекцию онлайн: основные правила

- Обращение в Федеральную Налоговую Службу РФ

- Личный прием

- Онлайн на сайте

- Порядок и сроки рассмотрения

- Как написать жалобу в налоговую инспекцию

- Куда направить жалобу на налоговую

- Образец жалобы

- Сроки рассмотрения жалобы

- Апелляционная жалоба

- Как правильно составить жалобу

- Порядок подачи документа

- Основания для подачи претензии

- Как быть, если инстанция не отвечает

- Нормативная база

- Когда возможна, а когда обязательна отправка документов в налоговую в электронном виде

- Приказ ФНС № ММВ-7-2/149@: как взаимодействовать с инспекторами электронно (что и как отправить им в ответ на их электронные запросы)

- Что важно помнить о сроках при передаче электронных документов

- Как подать электронные документы

- Технология подачи документов на государственную регистрацию в электронном виде

В каких случаях налоговая может запросить объяснения

Инспекторы ИФНС – обычные люди, которые действуют в соответствии с вверенными им регламентами при проведении камеральной обработки входящих данных от налогоплательщиков. Вопросы у них могут возникнуть в следующих случаях:

- Ввиду того, что декларация является лишь подтверждением по факту произошедших событий в жизни налогоплательщика на протяжении отчётного периода в части получения им того или иного вида разового или периодического дохода, чаще всего у налоговиков есть свои сведения в отношении физического лица, полученные из различных компетентных источников.

Эти сведения на протяжении 90 дней камеральной проверки сверяются с представленной в отчёте информацией, которые не всегда совпадают между собой. При обнаружении подобных нестыковок инспекторы без промедления направляют письмо с требованием предоставить объяснения по факту образовавшихся разночтений.

- Пояснений также требует то, когда уточняющий документ представлен с суммой налогообложения сниженной по отношению к оригинальной декларации 3-НДФЛ.

- Особое внимание инспекторы уделяют тем показателям, которые по итогам сдачи декларации и расчёта налога показывают не прибыли лица, а понесённые им убытки, что при верных данных полностью освобождает его от уплаты налога. Таким образом, заявитель должен понимать, как объяснить уменьшенную сумму налога, подлежащего уплате.

- Пояснение в налоговую о нулевой декларации по УСН (упрощённой системе налогообложения) требуется в максимальной комплектности с бухгалтерскими балансами, так как отсутствие налогооблагаемой базы всегда вызывает много вопросов у контролирующих органов. Образец пояснительной записки к налоговой декларации по УСН можно посмотреть на сайте www.nalog.ru.

Важно! Как написать письмо в налоговую о разъяснении, образец. Письмо оформляется в классическом виде на чистом листе формата А4, в печатной (предпочтительно) или рукописной форме с соблюдением регламентов ведения официальной переписки и может быть составлено как физическим, так и юридическим лицом.

Образец пояснительной записки в ИФНС

Несмотря на то, что административных мер за срыв сроков в данном случае не предусмотрено, все пояснения следует предоставлять в кратчайшие сроки во избежание переноса общего периода рассмотрения декларации.

Действия налогоплательщика при получении требований о пояснениях из ИФНС

Во всех случаях налогоплательщик должен принять требование к рассмотрению, определить для себя характер изложенных вопросов, составить свой план действий и предоставить откорректированную версию пакета документов, который может содержать:

- Исправленную декларацию 3-НДФЛ под номером соответствующей корректировки в верхней части титульного листа документа.

- Дополненную сопроводительную документацию в виде справки о доходах по форме 2-НДФЛ, договоров о реализации зарегистрированного движимого или недвижимого имущества с получением прибыли и сформированной в результате этих действий налогооблагаемой базы. Сюда же относятся недостающие бумаги, подтверждающие расход лица на лечение, обучение или жилую недвижимость, которые доказываются чеками, кассовыми ордерами или документами, подтверждающими внесение платежей по ипотечному или другому целевому кредиту. Юридические лица в данном случае должны уделить особое внимание налогу на прибыль и НДС с формированием доказательной базы.

Лица, отчитывающиеся по упрощёнке, должны предоставлять документацию об авансировании налога на прибыль за каждый квартал, в противном случае, упрощенец рискует быть переведённым на полноценную систему налогообложения

Ответ на требование о предоставлении пояснений по налогу на имущество должен комплектоваться свидетельствами о собственности и кадастровыми документами на представленное к отчётности имущество. Если лицо относится к категории претендующих на льготы, это также необходимо указать в пояснениях.

- Сопроводительное письмо с объяснениями по установленной на уровне налогового законодательства формой.

Данные документы оформляются в единый комплект и передаются вместе с пояснительной запиской на повторную проверку в налоговый орган.

Как писать пояснение в ответ на уведомление в налоговую – образец

Письмо должно в обязательном порядке содержать следующие данные:

- В шапке документа, в верхнем правом углу необходимо написать обращение в виде: «Начальнику ИФНС № (шифр инспекции, к которой приписан налогоплательщик) по г. (город и регион нахождения отделения налоговой службы) от (далее – либо паспортные данные физического лица с указанием места постоянной регистрации или название и все реквизиты юридического лица, либо ИП).

Налоговый вычет

- После заполнения личных данных в шапке требуется посередине листа написать заголовок «Пояснения», после которого раскрыть тему письма.

- После заголовка записывается содержание письма, в котором раскрывается суть пояснений в виде перечисления факторов, подтверждающих представленные к рассмотрению данные в первоначальном виде. В случае, если лицо признаёт ошибку, оно должно также это зафиксировать в части, какие откорректированные документы предоставлены и где конкретно были произведены исправления. Если пояснений в письме необходимо представить несколько, они составляются в виде нумерованного или ненумерованного списка.

- После основной части документа необходимо дать второй заголовок «Приложения», а далее списком представить наименование прилагаемых копий документов, которые подтверждают достоверность откорректированной информации.

- Пояснительная записка скрепляется подписью её составителя либо руководителем юридического лица, после чего проставляется дата составления. Число, месяц и год в данном письме очень важное дополнение, так как они показывают соблюдение регламентных сроков налогоплательщиком на случай, если период проверки затянется. Код документа 1777 пояснительная записка образец в налоговую можно увидеть на многих сайтах, где люди выкладывают их на основании опыта написания таких документов ранее.

Договор реализации жилья

Далее документ комплектуется сопроводительными официальными бумагами и направляется в инспекцию ФНС тем же путём, каким была сдана первоначальная отчётность.

Письмо в налоговую о разъяснении – образец можно посмотреть на официальном сайте инспекции ФНС. Следует учесть, что при отсутствии под рукой реальных примеров, письмо рискует быть непринятым.

При составлении пояснения в налоговую по налогу на имущество бланк и образец уже составленного и принятого письма от третьих лиц должен всегда быть под рукой.

В случае, если зарегистрированное на сайте и на сопутствующем сайте, принадлежащих единому порталу «Госуслуг» или инспекции «ФНС» лицо подавало сведения о доходах и налогах с использованием электронной формы онлайн, то именно обратным письмом на те же ресурсы оно получит и ответ из налоговой. В этом случае на сайте ФНС есть интерактивная функция написания разъяснения, которая автоматически генерирует письмо установленной формы и направляет его в электронном виде для продолжения камеральной проверки. В случае повторных недочётов по форме обратной связи должно прийти соответствующее письмо.

Последствия игнорирования требований налоговиков

В случае, если ни через 5, ни через 15 рабочих дней инспекция не получает от физлица, ИП или юрлица письма с разъяснением, в отношении него могут быть применены следующие взыскания:

- Наложение денежного штрафа в размере 5000 рублей, если данная ситуация произошла в первый раз в истории взаимоотношений с налогоплательщиком.

- Штрафные санкции в размере 20000 рублей, когда лицо неоднократно было замечено в невыполнении законных требований инспекции ФНС.

- В случае тотального отсутствия какой-либо реакции со стороны налогоплательщика, в том числе и неуплата штрафа, инспекция оставляет за собой права обратиться в судебные органы с заявлением на лицо и обязать его выполнить все требования через решение суда.

Важно! Если запрос из налоговой пришёл, а налогоплательщик его принял, то он обязан, пусть и с несоблюдением всех регламентных сроков, на него ответить.

Упрощённая система налогообложения

Указанным видам взыскания могут быть подвергнуты только юридические лица. Это связано с тем, что при хозрасчётной деятельности компании она должна выступать с привлечением профессионалов в налоговых вопросах, а в случае с гражданином это вовсе необязательно, так как у него совсем другая заинтересованность, и предоставление в налоговую инспекцию документов для него лишь разовая необходимость.

В заключении следует сказать, что при начале взаимоотношений и документооборота с налоговыми органами лучше довести до конца все вопросы и представить необходимые разъяснения, особенно если учесть, что они в большинстве своём законны и обоснованны. Это в дальнейшем избавит налогоплательщика от многих неприятностей с бюрократической машиной нашего государства.

Правовое регулирование

Возможность написать жалобу на налоговую инспекцию онлайн появилась у налогоплательщиков после принятия закона от 01.05.2016 № 130-ФЗ, которым были внесены изменения в п. 1 ст. 139.2 Налогового кодекса РФ (далее — НК), регулирующий форму документа об обжаловании. В соответствии с указанной нормой, которая вступила в законную силу 02.06.2016 — по истечении месяца со дня опубликования закона на портале правовой информации (п. 1 ст. 2 закона), — помимо обычного письменного документа было предусмотрено две новые формы налоговой жалобы:

- в виде электронного документа, направляемого в налоговый орган посредством телекоммуникационных каналов связи (через интернет — например, электронной почтой);

- посредством заполнения специальной формы на сайте ФНС в личном кабинете налогоплательщика — физического лица или организации.

В соответствии с абз. 3 п. 1 ст. 139.2 НК федеральной налоговой службе необходимо установить порядок направления документов об оспаривании их действий и решений в электронной форме, а также установить форматы таких документов. Однако до настоящего времени отсутствует какой-либо правовой документ, регламентирующий данные вопросы.

Поэтому сегодня желающие подать жалобу в налоговую через интернет в режиме обратной связи личного кабинета налогоплательщика, должны руководствоваться правилами пользования и работы сайта nalog.ru. На сегодняшний день это оптимальный способ, поскольку система полностью автоматизирована, так что выполнить действия, противоречащие требованиям налоговой службы, вряд ли удастся. Направление же жалобы в налоговую инспекцию через интернет иными способами, хотя с помощью современных средств коммуникации (включая возможности электронной почты), представляется затруднительным в связи с отсутствием конкретной регламентации.

На нашем форуме можно получить ответ на любой вопрос, возникший у вас в ходе взаимодействия с налоговыми органами. Например, в этой ветке можно уточнить, как пояснить убыток для налоговых органов и обязательно ли это делать.

Формирование онлайн-жалобы

Для создания электронного документа, с помощью которого можно обжаловать действия либо ненормативные акты налоговиков, необходимо в разделе личного кабинета «Обратная связь» выбрать пункт по направлению соответствующей жалобы, после чего в браузере откроется страница, на которой необходимо заполнить всю требуемую информацию, в том числе:

- наименование органа налоговой службы, который компетентен рассматривать ту или иную жалобу (на основании п. 1 ст. 139 НК таковым является вышестоящий, то есть, как правило, региональное управление ФНС);

- сведения о заявителе (они указываются автоматически на основании тех данных, которые были указаны налогоплательщиком при регистрации в личном кабинете);

- выбор способа получения результата рассмотрения жалоба (мотивированного решения);

- указание вида налогового акта (либо указание на действия), который оспаривается на предмет его законности;

- реквизиты решения или иного акта налоговой инспекции, который нарушает законные права лица, направляющего жалобу;

- суть обращения (подразделяется на 2 части, в первой из которых указываются обстоятельства дела и доводы заявителя, а в другой — конкретное требование лица, будь то отмена решения или признание действий незаконными).

Приложение (прикрепление) жалобы в виде самостоятельного документа не требуется и не предусмотрено. Исходя из ст. 137 НК, подать жалобу в налоговую онлайн может любое лицо, чьи права были нарушены и которое имеет регистрацию на сайте налоговой службы.

Как подать жалобу на налоговую инспекцию онлайн: основные правила

Правила подачи электронной жалобы на уровне правовых актов не устанавливаются, потому они следуют лишь из порядка, установленного электронным ресурсом nalog.ru. Существуют некоторые особенности направления обжалования в такой форме для физических и юридических лиц, но основные правила заполнения формы являются общими. Среди важных правил пользования сервисом направления жалобы в налоговую инспекцию онлайн можно выделить следующие:

- сервис предлагает выбрать один из указанных органов, а если требуемый отсутствует, то пользователь может выбрать нужный в соответствующем справочнике;

- заполнять необходимо все поля, помеченные звездочкой (незаполнение таких разделов повлечет невозможность отправки документа);

- если в информации о налогоплательщике присутствует недостоверная информация, то необходимо обратиться с соответствующим заявлением в налоговую инспекцию для устранения неточностей;

- если обжалуется акт, то указание его реквизитов является обязательным;

- заявитель может получить ответ по почте или непосредственно в личном кабинете (для этого он должен выбрать удобный способ при формировании жалобы);

- составленный документ должен быть подписан электронной подписью, которая оформляется по различным правилам для граждан (удаленно, за несколько минут или часов) и юридических лиц.

Обращение в Федеральную Налоговую Службу РФ

Обращение в налоговую можно подать:

- устно по телефону;

- лично (приехав в налоговую);

- письменно (по почте);

- в электронном виде (самый быстрый и простой способ).

Сэкономьте свое время и нервы — воспользуйтесь электронным способом подачи обращения. Как это сделать?

На официальном сайте ФНС РФ предусмотрена возможность подачи обращений в электронном виде (в т.ч. в территориальные органы налоговой). Подавать обращение можно от имени юридического и физического лица (в т.ч. индивидуального предпринимателя). Все обращения рассматриваются в предусмотренные нормативными правовыми актами сроки. В каждом обращении должны быть указаны ФИО и адрес автора обращения (ответ высылается в письменной форме по указанному адресу).

Посмотрите официальную видеоинструкцию от ФНС РФ по подаче жалоб, обращений и вопросов в налоговую службу

Источник видео: https://www.nalog.ru

Не рассматриваются обращения:

- если для рассмотрения необходимы какие-либо заверенные копии документов и/или личная подпись заявителя;

- если невозможно ответить, не разгласив государственную, налоговую или иную (охраняемую федеральным законом) тайну;

- если в обращении содержатся нецензурные выражения, ругательства или угрозы;

- сообщения, которые не поддаются прочтению.

Также существует возможность приложить к обращения какие-либо файлы (сканы документов, что-то еще…).

Подать обращение в налоговую можно на этой странице официального сайта ФНС РФ.

- Бесплатное информирование налогоплательщиков о налогах и сборах

- Получение справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

- Индивидуальное информирование в письменной форме.

- Прием налоговых деклараций (расчетов)

- Предоставление налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)

- Предоставление налоговой декларации по транспортному налогу

- Предоставление налоговой декларации по земельному налогу

- Предоставление расчёта по страховым взносам

- Предоставление расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (6-НДФЛ)

- Предоставление налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

- Предоставление единой (упрощенной) налоговой декларации

- Предоставление налоговой декларации по налогу на имущество организаций

- Предоставление налогового расчета по авансовому платежу по налогу на имущество организаций

- Предоставление налоговой декларации о предполагаемом доходе физического лица (форма 4-НДФЛ)

- Предоставление налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности

- Предоставление налоговой декларации по налогу на добавленную стоимость

- Предоставление налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инженерных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы

- Предоставление налоговой декларации по налогу на прибыль организаций

- Предоставление налоговой декларации по налогу на прибыль организаций при выполнении соглашений о разделе продукции

- Предоставление налогового расчёта суммы утилизационного сбора в отношении самоходных машин и (или) прицепов к ним

- Предоставление налоговой декларации о доходах, полученных российской организацией от источников за пределами Российской Федерации

- Предоставление налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию

- Предоставление налогового расчета о суммах, выплаченных иностранным организациям доходов и удержанных налогов

- Предоставление налоговой декларации по акцизам на табачные изделия

- Предоставление налоговой декларации по водному налогу

- Предоставление налоговой декларации по единому сельскохозяйственному налогу

- Предоставление налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств — членов Евразийского экономического союза

- Предоставление налоговой декларации по налогу на добычу полезных ископаемых

- Предоставление налоговой декларации по налогу на игорный бизнес

- Предоставление налоговой декларации по налогу на прибыль иностранных организаций

- Регистрация юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств без образования юридического лица

- Государственная регистрация физического лица в качестве индивидуального предпринимателя

- Государственная регистрация юридического лица при его создании

- Государственная регистрация при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя

- Внесение изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ, не связанные с внесением изменений в учредительные документы

- Государственная регистрация изменений, вносимых в учредительные документы юридического лица

- Государственная регистрация юридического лица в связи с его ликвидацией

- Внесение изменений в сведения об индивидуальном предпринимателе, содержащиеся в ЕГРИП

- Государственная регистрация юридического лица, создаваемого путем реорганизации

- Внесение в ЕГРЮЛ записи о принятии юридическим лицом решения об изменении его места нахождения

- Внесение в ЕГРЮЛ сведений о нахождении юридического лица в процессе ликвидации

- Внесение в ЕГРИП записи о крестьянском (фермерском) хозяйстве, зарегистрированном до вступления в силу части первой Гражданского кодекса Российской Федерации

- Внесение в ЕГРЮЛ сведений о составлении промежуточного ликвидационного баланса

- Внесение в ЕГРЮЛ сведений о том, что юридическое лицо находится в процессе реорганизации

- Государственная регистрация при прекращении унитарного предприятия, а также государственного или муниципального учреждения в связи с отчуждением их имущества в случаях, предусмотренных федеральными законами

- Внесение в ЕГРИП изменений в сведения о крестьянском (фермерском) хозяйстве

- Внесение в ЕГРЮЛ изменений, касающихся сведений о том, что юридическое лицо, являющееся хозяйственным обществом, находится в процессе уменьшения уставного капитала

- Внесение в ЕГРЮЛ сведений о формировании ликвидационной комиссии (назначении ликвидатора)

- Государственная регистрация прекращения крестьянского (фермерского) хозяйства

- Прекращение деятельности юридического лица в случае присоединения его к другому юридическому лицу

- Предоставление сведений и документов, содержащихся в ЕГРЮЛ и ЕГРИП

- Получение справки о соответствии или несоответствии сведений о персональных данных конкретного физического лица, изложенных в запросе о предоставлении государственной услуги, сведениям, содержащимся в ЕГРЮЛ/ЕГРИП

- Предоставление содержащихся в ЕГРЮЛ/ЕГРИП сведений о конкретном юридическом лице/индивидуальном предпринимателе

- Предоставление сведений о месте жительства индивидуального предпринимателя

- Предоставление документа (документов), содержащегося в ЕГРЮЛ/ЕГРИП

- Предоставление сведений из ЕГРЮЛ/ЕГРИП с использованием Интернет-технологий

- Предоставление индивидуальному предпринимателю информации о лицах, получивших в соответствии с Федеральным законом от 8 августа 2001 г. № 129-ФЗ сведения о его месте жительства

- Предоставление сведений, содержащихся в РДЛ

- Получение информации из Реестра дисквалифицированных лиц о себе

- Получение информации из Реестра дисквалифицированных лиц

- Ведение Государственного реестра контрольно-кассовой техники

- Исключение из Государственного реестра сведений о модели контрольно-кассовой техники по запросу заявителя

- Принятие решения о внесении изменений в сведения о модели контрольно-кассовой техники, включенной в первый раздел Государственного реестра

- Принятие решения о включении в Государственный реестр сведений о модели контрольно-кассовой техники

- Внесение сведений в реестр СРО организаторов азартных игр

- Предоставление выписки из Реестра

- Прекращение статуса саморегулируемой организации организаторов азартных игр в букмекерских конторах, саморегулируемой организации организаторов азартных игр в тотализаторах

- Приобретение некоммерческой организацией статуса саморегулируемой организации организаторов азартных игр в букмекерских конторах, саморегулируемой организации организаторов азартных игр в тотализаторах

- Лицензирование защищенной полиграфии

- Прекращение действия лицензии на осуществление деятельности по производству и реализации защищенной от подделок полиграфической продукции

- Переоформление лицензии на осуществление деятельности по производству и реализации защищенной от подделок полиграфической продукции

- Получение дубликата или копии документа, подтверждающего наличие лицензии на осуществление деятельности по производству и реализации защищенной от поддлеок полиграфической продукции

- Получение лицензии на осуществление деятельности по производству и реализации защищенной от подделок полиграфической продукции

- Регистрация контрольно-кассовой техники

- Выдача карточки регистрации контрольно-кассовой техники

- Ведение реестра лотерейных терминалов

- Внесение изменений в единый реестр лотерейных терминалов

- Внесение сведений о лотерейных терминалах в единый реестр лотерейных терминалов

- Предоставление выписки из единого реестра лотерейных терминалов

- Выдача марок для маркировки табачной продукции

- Получение специальных марок для маркировки табака и табачных изделий, производимых на территории Российской Федерации

- Выдача свидетельства о регистрации лица, совершающего операции по переработке нефтяного сырья

- Получение свидетельства о регистрации лица, совершающего операции по переработке нефтяного сырья

- Выдача свидетельства о регистрации лица,совершающего операции по переработке средних дистиллятов

- Выдача свидетельства о регистрации лица, совершающего операции по переработке средних дистиллятов

- Выдача свидетельства о регистрации лица, совершающего операции с бензолом, параксилолом или ортоксилолом

- Выдача свидетельств о регистрации лица, совершающего операции с бензолом, параксилолом или ортоксилолом

- Выдача свидетельства о регистрации лица, совершающего операции с прямогонным бензином

- Получение свидетельства о регистрации лица, совершающего операции с прямогонным бензином

- Выдача свидетельства о регистрации организации, совершающей операции с денатурированным этиловым спиртом

- Получение свидетельства о регистрации организации, совершающей операции с денатурированным этиловым спиртом

- Выдача свидетельства о регистрации организации, совершающей операции со средними дистиллятами

- Получение свидетельства о регистрации организации, совершающей операции со средними дистиллятами

- Лицензирование букмекерских контор

- Переоформление лицензии на осуществление деятельности по организации и проведению азартных игр в букмекерских конторах и тотализаторах

- Получение дубликата или копии лицензии на осуществление деятельности по организации и проведению азартных игр в букмекерских конторах и тотализаторах

- Получение лицензии на осуществление деятельности по организации и проведению азартных игр в букмекерских конторах и тотализаторах

- Прекращение действия лицензии на осуществление деятельности по организации и проведению азартных игр в букмекерских конторах и тотализаторах

Личный прием

В Федеральной налоговой службе личный прием осуществляется как в территориальных органах, так и центральном аппарате на основании письменного или устного обращения. Во время визита необходимо предоставить документ, удостоверяющий личность, а если в процессе рассмотрения ситуации окажется, что устного ответа недостаточно для ее разрешения, налогоплательщику будет предложено написать заявление с учетом требований закона.

У руководителя (заместителя) ФНС РФ

Попасть на прием к руководителю (его заместителю) налоговой службы можно только по предварительной записи, которую проводит уполномоченный сотрудник в общественной приемной по адресу г. Москва, ул. Неглинная, 23 (вход со стороны ул. Петровские линии в подъезде, где написано «Бюро пропусков, приемная, экспедиция»).

Еще один способ записаться для личного визита – это воспользоваться сервисом «Обратиться в ФНС России» https://www.nalog.ru/rn77/service/obr_fts/.

График приема формируется с учетом текущей нагрузки руководителя (заместителей) в соответствии с приказом №ММВ-7-10/47@ от 12.02.2014г. В связи с этим он может меняться, что будет отражено на официальном сайте.

У руководителя (заместителя) УФНС по субъекту РФ

В зависимости от региона регистрации, гражданин вправе обратиться в УФНС своего субъекта РФ. Узнать о графике приема можно на сайте https://www.nalog.ru/rn77/apply_fts/grafik/, выбрав свой город (так как по умолчанию информация отображается для жителей Москвы, изменить город можно через специальную опцию в левом верхнем углу страницы.

Записаться на прием в УФСН по субъекту РФ можно онлайн https://order.nalog.ru/ через специальную электронную форму. Для этого необходимо:

- Выбрать тип налогоплательщика и указать свои персональные данные (ФИО, ИНН, номер телефона, адрес электронной почты).

- Определить регион, инспекцию и ТОРМ ФНС.

- Из выпадающего списка выбрать подходящую услугу.

После этого система покажет ближайший день и время для записи.

Внимание! Записаться через онлайн форму на подачу жалобы можно не во все территориальные подразделения.

Онлайн на сайте

Оставить претензию можно на официальном сайте налоговой инспекции, воспользовавшись услугой «Обратиться в ФНС России» https://www.nalog.ru/rn77/service/obr_fts/, которая является дополнительным сервисом, предназначенным для юридических и физических лиц. При этом подробное и лаконичное описание сложившейся ситуации ускорит процесс и сократит срок принятия решения. Для этого следует:

- Ознакомиться с актуальными условиями подачи.

- Выбрать тип лица. Если гражданин обращается от своего имени, то это будет физическое лицо или ИП, если от имени компании – юридическое. Сервисом также предоставляется возможность воспользоваться другим способом подачи жалобы через опцию «Иные формы обращения», если нет возможности соблюсти все требования для подачи онлайн претензии, установленные Ведомством и действующим законом.

- Заполнить электронную форму.

- Нажать кнопку «Отправить» и получить регистрационный номер.

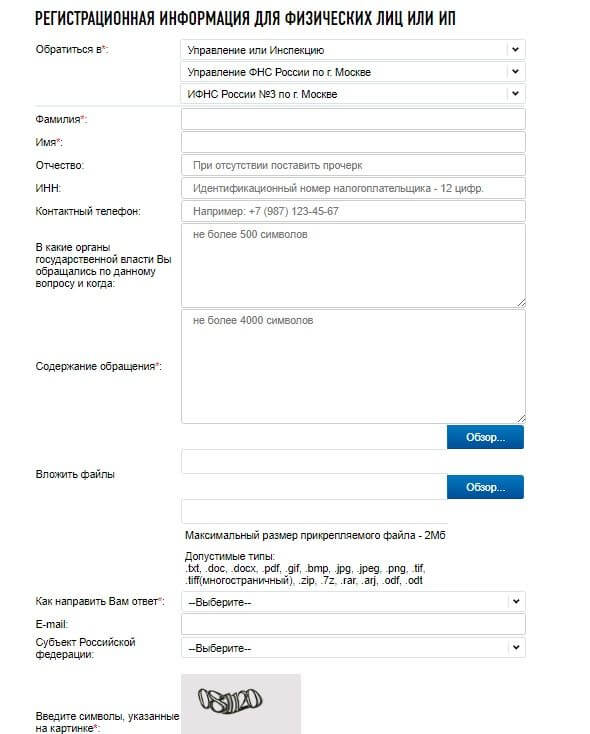

Порядок заполнения электронной формы

Чтобы жалоба в налоговую инспекцию не была оставлена без рассмотрения, она должна быть составлена с соблюдением всех правовых норм, а приведенная в ней информация должна быть точной и достоверной. Для этого необходимо заполнить все поля формы, действуя по такому схеме:

- Выбрать адресата жалобы, воспользовавшись выпадающим меню «Обратиться в». Гражданин должен обратиться в подразделение региона, где он зарегистрирован, или где им были выявлены нарушения, что стало основанием для заявления. В спорных ситуациях получить консультацию, в какой территориальный орган обратиться при подаче онлайн обращения, можно на клиентской поддержке +7(800)222-22-22.

- Предоставить персональную информацию. В налоговых органах не принимаются анонимные обращения, поэтому в заявке следует указать свои личные данные (ФИО, ИНН, контактный номер телефона) и описать текущую ситуацию (не более 4 тыс. символов).

- Указать Ведомства, куда тоже были направлены заявления. Если для решения вопроса гражданин обращался в другие органы государственной власти, то эту информацию также следует указать в специальном поле (не более 500 символов).

- Предоставить документы. Для подтверждения изложенных фактов к жалобе можно приложить подтверждающие документы (например, ее развернутый вариант на бумажном носителе в виде фотографии или сканкопии). С этой целью следует воспользоваться опцией «Приложить файл», но размер вложения должен быть не более 2 Мб.

- Ввести адрес электронной почты. После регистрации на указанный адрес поступит уведомление с номером и датой регистрации, что поможет отслеживать порядок рассмотрения.

- Определиться со способом получения ответа. По электронным претензиям Ведомство направляет ответы электронными или обычными письмами. Во втором случае (получение ответа через почту России) станет доступно дополнительное меню, в котором надо будет указать адрес получения.

- Ввести проверочный код ().

Регистрация и перенаправление обращений

Поступившие жалобы в налоговую инспекцию, которые соответствуют требованиям закона, регистрируются и, в зависимости от содержания, направляются руководителям структурных подразделений или руководителю (заместителю) налогового органа. В связи с этим, даже если гражданин ошибется с указанием адресата, жалоба может быть перенаправлена на другое должностное лицо, если решение данного вопроса входит в его компетенцию.

Регистрация, независимо от канала получения, производится в день поступления, что актуально и при подаче претензии в Ведомство по Интернету. При этом через электронную форму нельзя отправить обращение, не заполнив обязательные поля или указав недостоверные сведения. В связи с этим следует с максимальным вниманием отнестись к предоставлению контактных данных, так как если будет допущена ошибка, гражданин не сможет получить номер регистрации.

Порядок и сроки рассмотрения

Для удобства налогоплательщиков разработаны два дополнительных сервиса, предназначенных для получения информации о поданных заявлениях от физических и юридических лиц в центральный аппарат ФНС или Управление по субъектам РФ.

«Узнать о жалобе»

С помощью такого сервиса, который доступен на сайте https://service.nalog.ru/complaints.do можно узнать:

- дату поступления и входящий номер документа, который рассматривается службой;

- результат рассмотрения (было принято окончательное решения или обращение было направлено в другое территориальное подразделение);

- срок, который отводится на принятие решения, и был ли он продлен;

- статус обращения (завершено, в рассмотрении).

Чтобы получить сведения о рассматриваемой претензии, надо заполнить электронную форму, указав доступную информацию. В первую очередь это касается:

- налогового органа, который был адресатом обращения (выбрать из выпадающего меню);

- типа лица, от которого поступила жалоба (физическое или юридическое лицо);

- наименование организации;

- входящий номер претензии.

Все остальные поля формы не обязательны к заполнению. После ввода защитного кода (), можно будет получить необходимые сведения о принятом решении или текущем этапе рассмотрения.

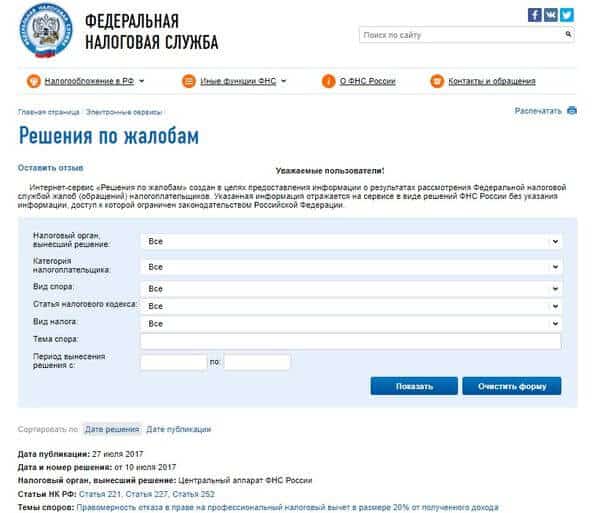

«Решения по жалобам»

Таким интернет-сервисом можно воспользоваться для получения информации о результатах рассмотрения заявлений от других налогоплательщиков в ФНС. Эти сведения абсолютно публичны, так как из них исключены данные, доступ к которым ограничен в соответствии с требованиями законодательства РФ.

Воспользовавшись таким сервисом, можно узнать, какие решения принимаются по аналогичным претензиям, для чего необходимо заполнить небольшую форму https://www.nalog.ru/rn77/service/complaint_decision/, указав налоговый орган, категорию налогоплательщика, вид и тему спора, а также статью налогового кодекса.

В ответ на запрос система выдаст целый свод решений, принятых в заданный промежуток времени.

Поступившие заявления рассматриваются в течение 30-ти дней, но в отдельных случаях этот срок может быть продлен (максимум – еще на 30 дней). Уведомление о продлении срока направляется налогоплательщику в письменном виде (по электронной или обычной почте).

Как написать жалобу в налоговую инспекцию

Если налоговые органы нарушили ваши права и у вас есть доказательства этого, то обжаловать неправомерные действия возможно. На законодательном уровне порядок подачи, сроки рассмотрения жалоб на действия или бездействие налоговых органов описаны в статье 139 НК РФ. Начать необходимо с написания текста жалобы. В ней следует:

- указать данные налогового органа, в который вы обращаетесь(наименование, адрес)

- указать данные вашей организации или ИП(реквизиты компании, ФИО, ваша должность, ОГРН, ИНН, контактные данные)

- изложить текст самой жалобы, с указанием свидетельств неправомерного действия или бездействия налоговой, сканы или скрины документов(акта проверки)

- четко выразить вашу позицию, привести основания и ссылки на нормы Налогового Кодекса РФ

- обозначить позицию налоговой по вашему вопросу

- указать какого решения вы хотите добиться: отмены акта налогового органа или же изменение решения.

Подать жалобу можно через личный кабинет налогоплательщика на официальном сайте ФНС в режиме онлайн(там же можно проверить текущее состояние вашей жалобы и решение по ней), лично или через представителя — в канцелярию или окно приёма документов налогового органа, отправить документы заказным письмом Почты России, желательно с описью вложения.

Куда направить жалобу на налоговую

Правила написания жалобы в налоговую инспекцию

Форма жалобы в налоговую инспекцию

Бланк жалобы на примере заявления в Арбитражный суд об оспаривании решения налогового органа

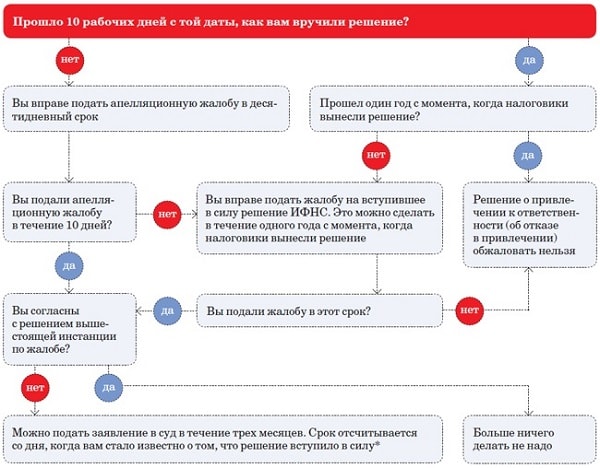

Подать жалобу на незаконные действия или бездействие со стороны налоговой/ее сотрудника можно в течение одного года. Важно, что этот срок отсчитывается с момента выявления нарушения(согласно ст. 139 НК РФ). После подачи жалобы налоговый орган в течение трех дней обязан направить ее в главную управляющую инстанцию. Направить жалобу можно:

- В вышестоящий орган ФНС, поскольку он может отменить действия нижестоящих. Управление Федеральной налоговой службы отменяет решения региональных налоговых.

- В суд. Судебные органы рассматривают жалобы любого типа, но будьте готовы к затягиванию процесса. Рассмотрение жалобы в суде – дело небыстрое. Хотя в ряде случаев писать в вышестоящий налоговый орган и добиваться положительного будет значительно дольше.

- В прокуратуру. Но вопрос дойдет до рассмотрения, только если он имеет уголовный уклон. Например, злоупотребление служебными полномочиями.

Программа для магазинов Бизнес.Ру позволит вам:

- автоматизировать бухгалтерскую и налоговую отчетность,

- всегда быть в курсе всех взаиморасчетов с сотрудниками,

- контролировать денежные потоки в компании,

- а личный календарь напомнит вам о важных событиях.

Ознакомьтесь с полным функционалом программы для магазинов бесплатно!>>>

Образец жалобы

Название налогового органа и адрес

Наименование юр.лица, ФИО ИП

ОГРН, ИНН/КПП

Юридический и почтовый адреса.

Контактные данные

Жалоба

на действия/бездействие должностных лиц конкретного налогового органа

либо название и реквизиты обжалуемого акта и наименование налогового органа, его принявшего

Суть жалобы: опишите обстоятельства, способствовавшие, нарушению его прав и законных интересов со стороны должностных лиц налогового органа. В случае обжалования конкретного акта налогового органа, излагаются доводы заявителя в свою защиту со ссылкой на нормы законодательства, документы и иные сведения, подтверждающие указанные обстоятельства.

В связи с изложенным, прошу: просьба заявителя разобраться в сложившейся ситуации в случае обжалования действий (бездействия)должностных лиц налогового органа и признать действия или бездействие должностных лиц незаконным либо отменить обжалуемый акт налогового органа.

Приложения:

1. Документы (заверенные копии), подтверждающие обоснованность доводов, изложенных в жалобе.

2. Документы, подтверждающие полномочия представителя в случае подписания жалобы представителем по доверенности.

Должность, ФИО, подпись, дата

Сроки рассмотрения жалобы

В течение трех дней с момента подачи жалобы в налоговую, она должна будет направлена в вышестоящий орган. Решение по делу выноситься в течение 15 дней со дня принятия заявления. Но указанием главы управления этот срок может увеличиться еще на 15 дней.

ФНС может оставить жалобу без рассмотрения в нескольких случаях:

- если она подана с нарушением порядка, прописанного в ст. 139.2 НК РФ

- в заявлении отсутствуют ненормативные акты налоговой, не указаны конкретные действия, в результате которых были нарушены права налогоплательщика

- нарушены сроки подачи

- жалоба отозвана самим заявителем

- жалоба с тем же составом уже направлялась от этого же заявителя

- до вынесения решения налоговый орган устранил заявленные нарушения

О том, что жалоба будет оставлена без рассмотрения ФНС обязан уведомить в течение пяти дней со дня ее получения или заявления об отзыве. Однако это не лишает вас права на повторное обращение с жалобой (ст. 139.3 НК РФ).

В результате рассмотрения жалобы Управление ФНС вынесет одно из следующих решений:

- о проведении дополнительных мероприятий налогового контроля

- о привлечении к ответственности за совершение налогового правонарушения

- об отказе в привлечении к ответственности за совершение налогового правонарушения

- о привлечении лица к ответственности за налоговое правонарушение

- об отказе в привлечении лица к ответственности за налоговое правонарушение

Если решение вышестоящего налогового органа вас не устраивает, то его можно обжаловать апелляционной жалобой.

Программа для упрощения работы и финансовой отчетности магазина Бизнес.Ру обладает большим набором возможностей и решений для автоматизации вашего бизнеса.

Она позволит вам:

- автоматизировать налоговую и бухгалтерскую отчетность,

- ускорит выписку документов и исключит возможные ошибки при заполнении,

- а также позволит вести полноценный складской, торговый и финансовый учет в магазине.

Попробуйте полную версию программы бесплатно!>>>

Апелляционная жалоба

Если орган ФНС по субъекту вынес решение, с которым вы не согласны, следует обратиться в Федеральную налоговую службу или в суд. Срок, в течение которого можно написать исковое заявление в суд, составляет 10 дней с момента получения постановления по делу со стороны вышестоящей инстанции ФНС. Требования к оформлению апелляционной жалобы аналогичны требованиям к оформлению жалобы.

Апелляционная жалоба подается в вышестоящую инстанцию, но через налоговый орган, чьё решение обжалуется. Для Инспекций ФНС России вышестоящим налоговым органом является Управление ФНС России по соответствующему субъекту. Для Управлений ФНС России по субъектам и для Межрегиональных инспекций ФНС вышестоящим налоговым органом является Федеральная налоговая служба.

Решение по апелляционной жалобе выносят в течение одного месяца со дня ее получения. Этот срок может быть увеличен до двух месяцев. Следует отметить, что получив апелляционную жалобу, ФНС понимает, что ее решение не вступило в силу, и не выставляет требований по уплате налога, пени, штрафа по обжалованному решению.

Читайте статьи о налогах и отчетности магазина:

- Отчетность ИП на ЕНВД в 2018 году

- Нулевая отчетность в 2018 году

- Пример письма-жалобы в ФНС

- Все об отчетности магазина

- Сдача налоговой отчетности ИП по упрощенной системе налогооблажения (УСН) в 2018 году

>

Как составить жалобу в ФНС России?

5/5 (3)

Как правильно составить жалобу

Жалобы в налоговую принято писать в том случае, если гражданин лицезрел нарушение налогового кодекса Российской Федерации со стороны своего сотрудника, врага, начальника, конкурента.

Помимо этого, можно обжаловать и действия сотрудников налоговой, если с их стороны были замечены какие-либо нарушения.

Для таких случаев предусмотрена специальная форма подачи жалоб:

- при написании заявления в шапке в обязательном порядке следует указать реквизиты налоговой, в которую направлено обращение. Если быть точным, то требуется ввести адрес и полное название организации. Немного ниже вводятся личные данные подающего (ФИО, адрес, ИНН);

- если подающий жалобу является юридическим лицом, стоит писать адрес организации, КПП, ОГРН, должность сотрудника;

- немного ниже указываются данные нарушителя (ФИО, работа, должность);

- на этом шапка подошла к концу, теперь в центре листа следует расписать суть жалобы, претензии, что именно было нарушено, когда, при каких обстоятельствах. Также всегда приветствуется прикрепление законов, которые гласят о запрете совершенного нарушителем действия. Указывайте дату и место нарушения для большей вероятности доказать вину. В жалобе следует исключить грамматические ошибки, эмоциональный окрас, любую брань в сторону нарушителя и т. д. Это отвлечет проверяющих от сути и понизит Ваши шансы доказать что-либо;

- после завершения описания конфликта, претензии, укажите свои требования, варианты решения проблемы. Примером таких предложений является просьба провести проверку для сотрудника, принятие иных мер для ликвидации нарушений, а также последующее информирование о результате;

- в идеале к каждой претензии прикрепляйте ссылку на закон, подтверждающий правоту Ваших слов;

- после заполнения жалобы ставится дата подачи и подпись.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам.

Порядок подачи документа

Максимальный срок подачи жалобы – 1 год после того, как лицо узнало, что его права были нарушены. Кстати, ранее срок был гораздо меньше, а именно 3 месяца.

Подача документа осуществляется при помощи разных способов, а именно:

- доставка лично в налоговую инспекцию. Чтобы воспользоваться данным способом, следует сделать 2 экземпляра жалобы. 1 остается у Вас, а 1 – в офисе налоговой;

- отправить жалобу по почте заказным письмом;

- оставить заявление на официальном сайте ФНС.

В течение 3-х дней после подачи заявление будет зарегистрировано.

Обратите внимание! Если узнать регистрационный код, то можно отслеживать этапы проверки, не выходя из дома, при помощи мобильного телефона.

Отдельное внимание стоит уделить подаче жалобы через официальный сайт.

Если Вы выбрали именно этот способ, тогда следует действовать по схеме:

Зайдите на официальный сайт (). На данном сайте можно найти информацию о задолженности налогоплательщиков. При помощи сайта можно подавать жалобы. Для начала выберите кнопку «услуги физ лицам или иным лицам». Выберите нужный Вам пункт, после чего действуйте согласно подсказкам. Заполните все необходимые сведения и формы. В конце следует указать, куда именно Вы направляете свое обращение, после чего вписать свои личные данные.

Важно! Будьте бдительны при заполнении заявки, особенно личных данных. Существует много сайтов-клонов, которые визуально выглядят так же, однако имеют совсем другое предназначение, а именно – кража и употребление в своих целях чужой личной информации.

Чтобы не попасться на фишинговый сайт, просто внимательно смотрите на ссылку и, если она не совпадает с оригинальной, закрывайте ресурс, это мошенники. При попытке авторизации на сайтах-клонах обычно выдает ошибку, однако Ваши данные, данные от реального личного кабинета на реальном сайте (которые Вы ввели) передаются злоумышленникам.

Основания для подачи претензии

Пишут жалобу, если:

- плательщику неправильно выставили счет для оплаты;

- сотрудник налоговой инспекции отказывается показать вычет;

- не учтена переплата по налогам;

- обязанности сотрудников налоговой выполнены с опозданием;

- сотрудник налоговой службы требует документы, которые Вы не обязаны оставлять по законодательству Российской Федерации.

Все мы знаем, что существуют жалобы не только на налоговую службу. Например, Вы можете подать заявление о незаконной предпринимательской деятельности со стороны того или иного лица.

Посредством жалобы могут обращаться компании при условии, что:

- было принято решение, из-за которого некоторые лица были привлечены к ответственности;

- сотрудник ФНС превышает свои полномочия и отказывается принять декларацию и т. д.;

- ФНС категорически отказываются возвращать налог, который оплачен выше требуемой суммы.

Также жалобы могут подавать сотрудники предприятий на организации при условии, что:

- руководство организации выдает черную заработную плату (в конвертах);

- руководство не выплачивает заработную плату в срок;

- руководство отказывается официально трудоустраивать человека, который уже у них работает;

- происходят постоянные задержки зарплат и т. д.

ЧИТАЙТЕ ТАКЖЕ: Как быть, если налоговая служба требует вернуть вычет?

Как быть, если инстанция не отвечает

Если налоговая инспекция оставила Вашу жалобу непроверенной, не сообщив причину или дату, на которую перенесена проверка, следует обращаться к прокурору, если замечено грубое нарушение со стороны сотрудников налоговой.

Подобная жалоба немного отличается от остальных и имеет ряд особенностей:

- жаловаться нужно на конкретного сотрудника, который нарушил законодательство РФ;

- обращаться в прокуратуру стоит только при грубых систематических нарушениях;

- жалоба должна быть короткой, сугубо по делу, с доказательствами нарушения.

Жалоба рассматривается в течение 30 дней.

Обратите внимание! Отправить жалобу можно по почте, или же оставить его в специальном почтовом ящике «Для обращений и заявлений», который находится в здании прокуратуры.

Также можно обратиться в судебный орган.

Если действия или же, наоборот, полное бездействие сотрудника приводит к серьезным последствиям, молчать не нужно. Нужно сразу же идти в суд.

Убедитесь, что жалоба на решение ИФНС содержит реквизиты обжалуемого решения налогового органа. Если Вы жалуетесь на абсолютное бездействие со стороны сотрудников, то укажите, какие именно меры они должны были предпринять в той или иной ситуации.

После основной части (описания проблемы) следует указать основания, чтобы признать их действия неправомерными. Также в обязательном порядке следует прикреплять доказательства к сказанному. Не забудьте приложить копии имеющихся у Вас документов к жалобе.

ЧИТАЙТЕ ТАКЖЕ: Как составить жалобу в налоговую инспекцию на работодателя за черную зарплату?

Нормативная база

Процесс подачи жалобы в ФНС рассмотрен в ст. 137-140 Налогового кодекса. Так, если права плательщика налога нарушены, он должен обратиться сначала в вышестоящий орган, чтобы обжаловать решение налоговой службы (п. 2 ст. 138 НК).

Порядок и сроки обращения прописаны в ст. 139 НК России. Специальные формы заявления не установлены на законодательном уровне.

Но стоит опираться на требования, что изложены в ФЗ от 2 мая 2006 года № 59. Актуальны также нормы ФЗ от 9.02.2009 № 8.

Обращение в ФНС допускается по вопросам, что прописаны в Положениях о ФНС, которые утвердились Постановлением властей РФ от 30 сентября 2004 года № 506.

Посмотрите видео. Обращения, жалобы и вопросы в налоговую ФНС РФ онлайн:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

8 (499) 322-73-27

Москва, Московская область

8 (812) 507-82-87

Санкт-Петербург, Ленинградская область

Когда возможна, а когда обязательна отправка документов в налоговую в электронном виде

Документооборот между налоговыми органами и налогоплательщиками огромен. Это не только сдача регулярной налоговой отчетности, но и разного рода ответы на запросы, уведомления, представление документов, требований и др. Постепенно уходят в прошлое те времена, когда налогоплательщику нужно было с каждой бумажкой бежать к инспектору или привозить ему на грузовике коробки с подтверждающими документами.

Хотя и запрета на бумажный документооборот законодательство не содержит. Большинство бумаг контролеры и сейчас примут в бумажном виде. Обязательная отправка документов в налоговую в электронном виде предусмотрена только в определенных случаях. К примеру, подача деклараций по НДС и связанных с этим налогом документов (книг покупок и продаж, журнала учета счетов-фактур), а также отправка налоговикам пояснений по НДС-отчетности возможна только в электронной форме (за редким исключением).

Узнайте об этом подробнее на нашем сайте:

- «Правила написания и подачи пояснения к декларации по НДС»;

- «Журнал учета выставленных и полученных счетов фактур — новый формат».

Другие виды налоговой отчетности налоговики принимают и в электронной форме, и в бумажной. Все зависит от того, какая численность работников у налогоплательщика, который отправляет отчет (п. 3 ст. 80 НК РФ). При этом простые граждане могут общаться с контролерами и подавать им какие-либо документы самыми разнообразными способами:

- через личный кабинет налогоплательщика;

- придя непосредственно в инспекцию;

- отправив документы почтовым отправлением.

Важно помнить об основном правиле: если вы сдали декларацию электронным способом, то и в дальнейшем взаимодействие с контролерами по этому налоговому отчету должно происходить электронно. Это правило следует из приказа ФНС от 15.04.2015 № ММВ-7-2/149@. На этом документе остановимся подробнее.

Приказ ФНС № ММВ-7-2/149@: как взаимодействовать с инспекторами электронно (что и как отправить им в ответ на их электронные запросы)

В приказе вы не найдете описания того, как отправить документы в налоговую в электронном виде. Но он устанавливает порядок электронного взаимодействия контролеров и налогоплательщиков. С помощью рисунков представим основные положения приказа.

Участники информационного обмена

На рисунке ниже представлены все участники информационного обмена при направлении документов по ТКС:

Порядок электронного документооборота

Электронные документы из ИФНС передаются налогоплательщику через оператора ЭДО с соблюдением следующего порядка:

Все процедуры уложены в строгие календарные рамки:

- 1 день есть у налоговиков, чтобы перевести бумажный документ в электронный и отправить адресату;

- 1 день отведен оператору ЭДО, чтобы подтвердить налоговикам дату отправки налогоплательщику электронного документа;

- 6 дней дается налогоплательщику, чтобы отправить квитанцию через оператора ЭДО о приеме электронного документа (этот срок закреплен и в п.5.1 ст. 23 НК РФ).

Нарушение срока грозит блокировкой расчетного счета (подп. 2 п. 3 ст. 76 НК РФ).

Требования к оформлению и хранению электронных документов

Недостаточно просто обмениваться электронными документами с налоговыми органами. Документы нужно не только правильно оформлять, передавать или принимать, но и обязательно подписывать их КЭП и хранить. А также с установленной законом периодичностью проверять их поступление:

Какие документы могут участвовать в электронном налоговом документообороте

В приказе перечислено 48 видов налоговых документов, которые могут направляться налогоплательщикам в электронном виде по ТКС. Перечислим основные:

Минфин и ФНС по отдельным электронным документам выпускает специальные разъяснения. Например, их совместным приказом от 27.02.2017 № ММВ-7-8/200@ утвержден порядок направления налогоплательщику требования об уплате налога (сбора, страховых взносов) в электронной форме по ТКС.

Что важно помнить о сроках при передаче электронных документов

Обычно передача документов в налоговую в электронном виде производится налогоплательщиками по окончании каждого отчетного или налогового периода. По ТКС значительная их часть передает в инспекцию налоговую и бухгалтерскую отчетность.

Но есть и иные причины, по которым нужно подать документы в налоговую в электронном виде: налоговики могут запросить документы в ходе проверки (камеральной, выездной, встречной) или предложить пояснить данные декларации или внести в них исправления. Что же нужно учесть при подаче документов в электронном виде в инспекцию?

В первую очередь помнить о сроках:

- 10 рабочих дней предоставляется налогоплательщику для подготовки и сдачи документов, запрошенных в ходе налоговых проверок;

- 5 рабочих дней дается для подачи пояснений и исправления декларации (п. 3 ст. 88, п. 5 ст. 93.1 НК РФ);

Отсчет сроков нужно производить от даты получения требования из инспекции. Нарушение сроков чревато: за каждый непредставленный документ предусмотрен штраф 200 руб. (ст. 126 НК РФ).

Есть и другие сроки, о которых необходимо помнить. Например, для подачи по ТКС возражений на акт налоговой проверки у налогоплательщика есть 1 месяц (п. 6 ст. 100 НК РФ).

Как подать электронные документы

Другой важный вопрос, который должен решаться при подаче электронных документов в налоговую, — это способ их представления. Документы в электронной форме могут направляться в инспекцию по ТКС через оператора ЭДО или через личные кабинеты налогоплательщиков (п. 2 ст. 93 НК РФ).

Можно ли представить в электронной форме бумажные первичные документы? Да, это позволяет п. 2 ст. 93 НК РФ — в виде электронных образов, созданных путем сканирования с сохранением их реквизитов по установленным форматам. Этой же статьей кодекса предусматривается, что если истребуемые электронные документы передаются по ТКС, то их нужно заверить усиленной КЭП проверяемого лица или его представителя.

Приказом от 18.01.2017 № ММВ-7-6/16@ ФНС утвердила формат описи документов, которая сопровождает электронный документооборот между налоговыми органами и налогоплательщиками (он вступил в силу с 15.01.2018, п. 1.1 приказа ФНС от 27.12.2017 № MMB-7-6/1096@).

Не связанные с предпринимательской деятельностью физлица тоже могут подать документы в электронной форме. К примеру, гражданин может приложить к электронной декларации 3-НДФЛ скан-образы подтверждающих документов при заявлении имущественного или социального вычета. Подписанные электронной подписью сканы вместе с декларацией уйдут в инспекцию в электронном виде.

В любом случае налоговики оставляют за собой право ознакомиться с подлинниками документов.

Технология подачи документов на государственную регистрацию в электронном виде

В целях подачи документов в электронном виде на государственную регистрацию через сеть Интернет необходимо подготовить транспортный контейнер, содержащий перечень документов, включающий соответствующее заявление, а также другие представляемые документы.

Подготовить заявление в электронном виде и транспортный контейнер можно с помощью специализированного бесплатного программного обеспечения:

- ПО «Подготовка документов для государственной регистрации» (ППДГР), в котором предоставляется возможность заполнить заявление, сохранить его и распечатать, а также сформировать Транспортный контейнер, для последующей его отправки в Налоговый орган, на который возложены функции регистрации ЮЛ и ИП.

- ПО «Подготовка пакета электронных документов для государственной регистрации» (ППЭДГР), в котором предоставляется возможность сформировать ТК на основе ранее созданного заявления, для последующей его отправки в Налоговый орган, на который возложены функции регистрации ЮЛ и ИП.

Добавить комментарий