Затраты по приобретению ОС

Содержание

Практически перед любой организацией в процессе осуществления ею предпринимательской деятельности встает вопрос о приобретении имущества, необходимого для осуществления такой деятельности.

При этом порядок признания расходов, как в бухгалтерском, так и в налоговом учете организации зависит от функциональности и стоимости приобретаемого имущества, а также от того, каким образом планируется его использовать.

В бухгалтерском учете, в соответствии с п.4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, актив принимается организацией к бухгалтерскому учету в качестве основного средства, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

К основным средствам не относятся активы (п.3 ПБУ 6/01):

- машины, оборудование и иные аналогичные предметы, числящиеся как готовые изделия на складах организаций — изготовителей, как товары — на складах организаций, осуществляющих торговую деятельность.

- предметы, сданные в монтаж или подлежащие монтажу, находящиеся в пути.

- капитальные и финансовые вложения.

Для целей налогового учета в соответствии с положениями 256 статьи НК РФ, амортизируемым имуществом признаются:

- имущество,

- результаты интеллектуальной деятельности,

- иные объекты интеллектуальной собственности,

которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено 25 главой НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей.

Расходы, понесенные организацией на приобретение амортизируемого имущества, погашаются постепенно, путем начисления амортизации.

При этом особенно важно правильно оценить сумму расходов, составляющих первоначальную стоимость такого имущества, которая, в свою очередь, является базой для начисления амортизации.

АКТИВЫ, ВКЛЮЧАЕМЫЕ В БУХГАЛТЕРСКОМ УЧЕТЕ В СОСТАВ ОСНОВНЫХ СРЕДСТВ

Для начала следует чуть более подробно остановиться на имуществе, которое относится к основным средствам в соответствии с действующим законодательством.

В соответствии с п.5 ПБУ 6/01, к основным средствам относятся:

- здания,

- сооружения,

- рабочие и силовые машины и оборудование,

- измерительные и регулирующие приборы и устройства,

- вычислительная техника,

- транспортные средства,

- инструмент,

- производственный и хозяйственный инвентарь

- и принадлежности,

- рабочий, продуктивный и племенной скот, многолетние насаждения,

- внутрихозяйственные дороги,

- прочие соответствующие объекты.

В составе ОС учитываются также:

- капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы);

- капитальные вложения в арендованные объекты основных средств;

- земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

В соответствии с п.22 Методических указаний по бухгалтерскому учету ОС (далее – Методические указания), основные средства могут приниматься к бухгалтерскому учету в случаях:

- приобретения, сооружения, изготовления за плату;

- сооружения и изготовления самой организацией;

- поступления от учредителей в счет вкладов в уставный капитал, паевой фонд; поступления от юридических и физических лиц безвозмездно;

- получения государственным и муниципальным унитарным предприятием при формировании уставного фонда;

- поступления в дочерние общества от головной организации;

- поступления в порядке приватизации государственного и муниципального имущества организациями различных организационно-правовых форм (акционерным обществом и др.);

- в других случаях.

ОС, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

Активы, в отношении которых выполняются все условия, предусмотренные в п.4 ПБУ 6/01, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов.

Порядок применения данного права, так же, как и сумму применяемого лимита (в пределах 40 000 рублей), организация должна закрепить в учетной политике для целей бухгалтерского учета.

В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

В учетной политике для целей налогового учета подобные положения не нужны, т.к. Налоговый кодекс не предусматривает аналогичного права выбора в части амортизируемого имущества.

ПОРЯДОК ФОРМИРОВАНИЯ СТОИМОСТИ ОС ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО УЧЕТА

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости (п.7 ПБУ 6/01).

Независимо от того, каким образом поступили в организацию ОС, их первоначальная стоимость определяется в соответствии с п.8 ПБУ 6/01, а именно — первоначальной стоимостью ОС признается сумма фактических затрат организации:

- на приобретение,

- сооружение,

- изготовление,

за исключением НДС (кроме случаев, когда НДС включается в стоимость ОС в соответствии с действующим законодательством).

Фактическими затратами являются:

- стоимость ОС в соответствии с договором поставки,

- стоимость доставки объекта и приведение его в состояние, пригодное для использования; стоимость работ по договору строительного подряда и иным договорам;

стоимость информационных и консультационных услуг, связанных с приобретением ОС;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены ОС;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта ОС.

Не включаются в фактические затраты на приобретение, сооружение или изготовление ОС:

- общехозяйственные и иные аналогичные расходы,

кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением ОС.

Согласно положениям п.26 Методических указаний, первоначальная стоимость ОС при их изготовлении самой организацией определяется:

- исходя из фактических затрат, связанных с производством этих ОС.

При этом учет и формирование затрат на производство ОС осуществляется организацией в порядке, установленном для учета затрат соответствующих видов продукции, изготавливаемых этой организацией.

Первоначальной стоимостью ОС, внесенных в счет вклада в уставный капитал организации, признается (п.9 ПБУ 6/01):

- их денежная оценка, согласованная учредителями организации,

если иное не предусмотрено законодательством РФ.

Первоначальной стоимостью ОС, полученных по договору дарения (безвозмездно), признается (п.10 ПБУ 6/01):

- их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы.

Первоначальной стоимостью ОС, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается (п.11 ПБУ 6/01):

- стоимость ценностей, переданных или подлежащих передаче организацией.

При этом стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость ОС, полученных организацией по договорам, предусматривающим оплату неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты ОС.

Капитальные вложения в многолетние насаждения на коренное улучшение земель включаются в состав ОС (п.13 ПБУ 6/01):

- ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

ОСОБЕННОСТИ УЧЕТА ПРОЦЕНТОВ ПО ЗАЕМНЫМ ОБЯЗТЕЛЬСТВАМ В СТОИМОСТИ ИНВЕСТИЦИННОГО АКТИВА

В соответствии с п.7 ПБУ 15/2008 расходы по займам и кредитам признаются прочими расходами, если не подлежат включению в стоимость инвестиционного актива.

При этом, в стоимость инвестиционного актива включаются только те проценты, которые напрямую связаны с:

- приобретением,

- сооружением,

- изготовлением

такого актива.

Для целей ПБУ 15/2008 под инвестиционным активом понимаются внеоборотные активы, которые будут приниматься к учету в качестве ОС:

- незавершенное производство с длительным циклом;

- незавершенное строительство (включая земельные участки);

- нематериальные активы;

- прочие внеоборотные активы.

Проценты по заемным обязательствам включаются равномерно в стоимость актива, как правило, независимо от условия договора займа (кредита).

Проценты по займам (кредитам) могут включаться в стоимость актива исходя из условий договора займа (кредита) в том случае, когда такой метод их учета существенно не отличается от равномерного включения (п. 8 ПБУ 15/2008).

Для того, чтобы учесть проценты по займам и кредитам в стоимости инвестиционного актива, необходимо выполнение следующих условий:

- расходы по приобретению, сооружению, изготовлению актива подлежат признанию в бухгалтерском учете;

- расходы по займам, связанные с приобретением, сооружением, изготовлением актива, подлежат признанию в бухгалтерском учете;

- начаты работы по приобретению, сооружению, изготовлению инвестиционного актива.

Если заемные обязательства, связанные с инвестиционными активами временно используются в качестве финансовых вложений, сумма процентов по займам, включаемая в стоимость актива, уменьшается на сумму доходов от таких финансовых вложений (п.10 ПБУ 15/2008).

Если приобретение, сооружение, изготовление актива приостанавливается на период свыше трех месяцев, то расходы по процентам не включаются в стоимость такого актива. Приостановлением операций с активами не признается срок согласования возникших технических или организационных вопросов.

Проценты прекращают включаться в стоимость актива с первого числа месяца, следующего за месяцем приостановления операций с активами.

Обратите внимание: В период приостановления операций с активами расходы по процентам относятся в состав прочих расходов организации (п.11 ПБУ 15/2008).

Проценты снова начинают включаться в стоимость актива с первого числа месяца, следующего за месяцем возобновления операций с активами.

В момент начала использования актива в деятельности предприятия, проценты прекращают включаться в стоимость такого актива с первого числа месяца, следующего за месяцем начала использования актива.

Обратите внимание: Проценты не включаются в стоимость используемого актива, даже если работы по его приобретению, сооружению, изготовлению еще не прекращены (п.13 ПБУ 15/2008).

На предприятиях, осуществляющих наряду с инвестиционной, другую хозяйственную деятельность, полученные заемные средства могут использоваться как на операции, связанные с текущей работой предприятия, так и на инвестиционные цели.

В случае такого разделения необходимо установить пропорцию заемных средств, которые используются на инвестиционные цели относительно общей суммы полученных займов (кредитов).

Расходы в виде процентов по займам (кредитам) относятся на прочие расходы, либо учитываются в составе инвестиционных активов пропорционально доле заемных средств, использованных на эти цели.

При этом сумма процентов, подлежащих включению в стоимость нескольких инвестиционных активов, распределяется между активами пропорционально сумме займов (кредитов), включенных в стоимость каждого из этих активов (пп.3 п.14 ПБУ 15/2008).

Обратите внимание:В налоговом учете, в соответствии с пп.2 п.1 ст.265 НК РФ, расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера предоставленного кредита или займа (текущего и (или) инвестиционного).

Таким образом, при использовании заемных средств на приобретение инвестиционных активов, расходы в виде процентов в бухгалтерском и налоговом учете нужно будет учесть по разному:

- В бухгалтерском учете – включить в стоимость инвестиционного актива,

- В налоговом учете – в состав внереализационных расходов в том периоде, в котором такие расходы были произведены.

В результате этих различий между бухгалтерским и налоговым учетом и образуются временные разницы, влияние которых на расчеты по налогу на прибыль отражается в учетных регистрах и раскрываются в бухгалтерской отчетности компаниями, ведущими учет таких разниц в соответствии с ПБУ 18/02.

Обратите внимание: В аналитическом учете временные разницы должны отражаться обособленно по видам активов и обязательств из-за различий в учете которых они возникли (п. 3 ПБУ 18/02).

БУХГАЛТЕРСКИЕ ПРОВОДКИ

В соответствии с п.27 Методических указаний, фактические затраты, связанные с приобретением ОС, отражаются по дебету счета учета вложений во внеоборотные активы в корреспонденции со счетами учета расчетов.

В аналогичном порядке отражаются фактические затраты по сооружению и изготовлению самой организацией ОС.

1. Сооружение и изготовление объектов ОС отражается в бухгалтерском учете следующим образом:

Дт счета 08 «Вложения во внеоборотные активы»

Кт счета учета расчетов (60, 76 и пр.)

– отражены затраты на проектные работы, разрешения, поступление СМР и прочие затраты, непосредственно связанные со строительством объекта.

Дт счета 08 «Вложения во внеоборотные активы»

Кт счета 10 «Материалы»

— списаны материалы на строительство объекта.

Дт счета 08 «Вложения во внеоборотные активы»

Кт счета 07 «Оборудование к установке»

— списано оборудование, использованное при строительстве объекта.

Дт счета 08 «Вложения во внеоборотные активы»

Кт счета 70 «Расчеты с персоналом по оплате труда»

— отражены затраты на оплату труда работников, занятых при изготовлении (сооружении) объектов.

Обратите внимание: Аналитический учет ведется отдельно по каждому объекту строительства.

Дт счета 19 «НДС по приобретенным ценностям»

Кт счета учета расчетов (60, 76)

– отражен НДС с работ, связанных со строительством.

2. Объекты ОС внесены в уставный капитал предприятия:

счета 08 «Вложения во внеоборотные активы»

Кт счета 75 «Расчеты с учредителями»

— отражена стоимость ОС, внесенного в уставный капитал организации.

Обратите внимание: При оплате не денежными средствами (в виде объектов недвижимого имущества) долей в уставном капитале (акций АО), для определения рыночной стоимости такого имущества должен привлекаться независимый оценщик (п.2 ст.15 закона об ООО №14-ФЗ, п.3 ст.34 закона об АО №208-ФЗ). Соответственно, необходимым документом будет являться официальный отчет об оценке имущества, вносимого в УК компании.

3. Приобретение объектов ОС:

Дт счета 08 «Вложения во внеоборотные активы»

Кт счета учета расчетов (60, 76)

– отражено поступление объекта ОС.

Дт счета 19 «НДС по приобретенным ценностям»

Кт счета учета расчетов (60, 76)

– отражен НДС с поступившего объекта ОС.

Дт счета 08 «Вложения во внеоборотные активы»

Кт счета учета расчетов (60, 68, 76 и пр.)

– отражены затраты, понесенные компанией в связи с приобретением ОС.

4. Отражение оценочного обязательства на предстоящие расходы по государственной регистрации объектов недвижимости:

Обратите внимание: При отсутствии фактически понесенных затрат на государственную регистрацию объекта недвижимого имущества, признается оценочное обязательство на сумму государственной пошлины.

Дт счета 08 «Вложения во внеоборотные активы»

Кт счета 96 «Резервы предстоящих расходов»

— отражено оценочное обязательство на сумму государственной пошлины за государственную регистрацию права собственности на недвижимое имущество.

При возникновении фактических затрат на государственную регистрацию делаются проводки:

Дт счета 96 «Резервы предстоящих расходов»

Кт счета учета расчетов (60, 68, 76 и пр.)

– погашено оценочное обязательство на сумму государственной пошлины за государственную регистрацию права собственности на недвижимое имущество.

5. В случае строительства (приобретения) объектов ОС с привлечением заемных средств:

счета 08 «Вложения во внеоборотные активы»

Кт счета 66/67 – учтены проценты по краткосрочным/долгосрочным займам, начисленным до ввода объекта в эксплуатацию.

6. Ввод в эксплуатацию объектов ОС:

При принятии ОС к бухгалтерскому учету на основании надлежаще оформленных документов, сумма фактических затрат, связанных с приобретением ОС, списывается с кредита счета учета вложений во внеоборотные активы в корреспонденции с дебетом счета учета ОС (п.27 Методических указаний).

Дт счета 01 «Основные средства»

Кт счета 08 «Вложения во внеоборотные активы»

— объект ОС переведен в состав основных средств на основании акта о приеме- передаче по форме ОС-1 (о приеме передаче объекта ОС, кроме зданий и сооружений) или по форме ОС-1а (о вводе в эксплуатацию законченного строительством объекта).

Дт счета 68.2 «Налог на добавленную стоимость»

Кт счета 19 «НДС по приобретенным ценностям»

— принят к вычету НДС по объекту ОС, введенному в эксплуатацию.

Ссылки по теме:

- Право на вычет не зависит от того, на каком счете учитывается приобретенное имущество — Клерк.Ру, 36.04.12

- Госдума пересмотрит порядок учета научными организациями расходов на ОС — Клерк.Ру, 24.04.12;

- Расходы на приобретение ОС упрощенцы учитывают с момента ввода в эксплуатацию — Клерк.Ру, 13.04.12

Расходы, включаемые в первоначальную стоимость

К расходам, включаемым в первоначальную стоимость относятся:

- сумма за исключением НДС (принимаемого к вычету), уплаченная продавцу основного средства;

- невозмещаемые налоги и госпошлины;

- стоимость строительных работ в рамках договора подряда или других договоров;

- таможенные сборы и пошлины;

- доставка, доработка (монтаж основного средства);

- суммы уплаченные за посреднические услуги, консультационные, информационные;

- проценты кредитов;

- отрицательные суммовые разницы;

- прочие затраты по приобретению.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Все эти затраты отражаются по дебету счета 08 «Вложения во внеоборотные активы» (субсчета зависят от вида имущества):

- 08-1 «Приобретение земельных участков»;

- 08-2 «Приобретение объектов природопользования»;

- 08-4 «Приобретение отдельных видов основных средств»;

- 08-7 «Приобретение взрослых животных».

Организации платящие НДС, сумму налога в стоимость основного средства не включают, она учитывается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям». Сумму принимают к налоговому вычету, после оприходования основного средства.

Если организация не платит НДС, сумма налога увеличивает стоимость основного средства, к вычету такая сумма не принимается.

Покупка отражается следующими проводками:

- Дт 08-1, -2, -7 – Кт 60 (71, 76 …) – учитываются затраты по покупке основного средства;

- Дт 19-1 Кт 60 (71, 76) – учитывается НДМ по затратам, в связи покупкой основного средства;

- Дт 60 (71, 76 …) Кт 50 (51) – оплата основного средства поставщику и затрат связанных с покупкой;

- Дт 01 Кт 08-1 (-2, -4, -7) –принятие объекта основного средства к учету;

- Дт 68-Кт 19-1 принятие к вычету НДС.

Основное средство которое необходимо ставить на государственную регистрацию учитывается на специальном субсчете (недвижимость, автотранспорт).

Определение 2

Недвижимость – это объекты, которые вязаны с землей. Их невозможно переместить (водные объекты, лес, многолетние насаждения, здания, сооружения).

Некоторые объекты (не недвижимость), тоже должны проходить государственную регистрацию (оборудование для производства этилового спирта). Пока основное средство не пошло государственную регистрацию оно учитывается на счете 08, а после переводится на 01.

Приобретаемое имущество может быть не новым а уже бывшим в эксплуатации. Первоначальная стоимость будет определяться по цене и покупки и затратам на его приобретение. Отражается такая покупка как и покупка нового основного средства. Сумма амортизации начисленная прежним владельцем не учитывается. Но сведения о длительности использования нужны для правильного отражения в учете, и при начислении амортизации. Поступление основного средства как часть уставного капитала.

Полученные основные средства учитываются по согласованной с учредителями стоимости. Для акционерных обществ такую оценку должны проводить экспертные независимые организации.

В учете получают следующее отражение:

- Дт 75-1 Кт 80 – отражена задолженность в уставный капитал

- Дт 08 Кт 75-1 – получение оборудования в счет вклада

- Дт 01 – Кт 08 – принятие оборудования в эксплуатацию.

Еще по теме:

Как определить первоначальную стоимость основных средств? Вопрос этот очень важен для бухгалтера, поскольку от него зависит правильность исчисления налоговых платежей, амортизационных отчислений и многих других цифр, точность которых важна в налоговом и бухгалтерском учете.

Первоначальная стоимость объекта основных средств определяется однократно. Правила ее определения изложены в статье 257 Налогового кодека РФ. Первоначальная стоимость имущества, приобретенного на платной основе, определяется как сумма затрат, связанных с его приобретением или созданием. Если имущество было передано плательщику безвозмездно, то его первоначальная стоимость определяется на основании оценки. Помимо прямых затрат на приобретение основного средств, в его стоимость могут включаться косвенные затраты, полный перечень которых является постоянной дискуссионной темой между плательщиками и налоговыми органами. Бесспорно, в первоначальную стоимость имущества включаются затраты, связанные с доставкой основного средства, его регистрацией (если имущество подлежит государственной регистрации), а также с доведением его до состояния, в котором оно становится пригодным в использовании согласно своему назначению. НДС в стоимости основных средств не учитывается, за исключением случаев, которые прямо указываются в Налоговом кодексе. Следует также учитывать, что в бухгалтерском учете стоимость основных средств формируется с учетом процентов, уплачиваемым по кредитам, привлеченным для покупки ОС.

К наиболее часто задаваемым бухгалтерской среде относится вопрос, связанный с тем, как определяется первоначальная стоимость основных средств – НДС. По общим правилам налогового законодательства сумма НДС не включается в первоначальную стоимость основного средства, за исключением случаев, прямо предусмотренных в законе. К таким исключениям относятся:

- освобождение плательщика от уплаты НДС;

- использование имущества в операциях, по которым начисление НДС не предусмотрено законом (например, при экспорте).

Следует также помнить, что фиксирование первоначальной стоимости основного средства осуществляется однократно. В дальнейшем стоимость ОС не подлежит пересмотру. Исключения из этого правила: реконструкция, модернизация, достройка, дооборудование, частичная ликвидация и иные соответствующие основания.

Затраты на приобретение основных средств и их первоначальная оценка

Общеизвестно, что затраты, формирующие стоимость объекта основных средств, есть денежное выражение стоимости, по которой объект закупают (строят, сооружают), доставляют и/или доводят до готовности к эксплуатации. Но это еще не все. Согласно международным стандартам, в процессе формирования первоначальной стоимости объекта основных средств к указанным затратам, как правило, прибавляются и предполагаемые затраты на его ликвидацию по окончании срока эксплуатации.

- Первоначальная оценка: закупка объектов на стороне.

- Первоначальная оценка: капитальное строительство и другие способы приобретения ОС, кроме покупки их в готовом виде.

- Определения.

Все капитальные затраты (затраты, которые впоследствии капитализируются) признаются в учете аналогично принципу признания текущих затрат – по факту их возникновения, безотносительно к состоянию расчетов. Причем это касается всех стадий накопления таких затрат: первоначального приобретения/создания объекта и затрат, которые возникают впоследствии и прибавляются к стоимости объектов при замене деталей и техническом обслуживании. (п.10 IAS 16). Активы, признаваемые в учете в качестве основных средств, подлежат первоначальной оценке (п.15 IAS 16), каковой, как правило, является их фактическая (историческая) стоимость.

Первоначальная оценка: закупка объектов на стороне

Элементами капитальных затрат являются любые расходы, напрямую связанные с закупкой и доставкой объекта к месту его предполагаемой эксплуатации и доведения до состояния, пригодного к использованию в запланированных целях, а также предполагаемые затраты, которые могут возникнуть в связи с ликвидацией объекта по окончании срока его эксплуатации (если в момент приобретения соответствующие обязательства у предприятия возникают). Таким образом, приобретение объекта основных средств связывается с тремя направлениями затрат (п.16 IAS 16):

- Закупочная цена, включительно с импортными пошлинами и не возмещаемыми налогами, после вычета скидок, уступок и возвратов;

- Любые затраты, непосредственно связанные с доставкой объекта к месту его предполагаемой эксплуатации и доведения до состояния, пригодного к использованию в запланированных целях;

В свою очередь, затраты, обозначенные в п.2 могут включать:- Затраты на оплату труда персонала, занятого непосредственно в строительстве или приобретении объекта.

- Затраты на подготовку площадки.

- Первичные затраты на доставку и разгрузку.

- Затраты на установку и монтаж.

- Затраты на пробный пуск за вычетом чистых поступлений от пробных образцов товара или иных доходов.

- Затраты на оплату профессиональных услуг сторонних лиц.

- Предполагаемые (предварительно оцененные) затраты на демонтаж, ликвидацию объекта и восстановление участка, обязательства в отношении которых возникли вместе с приобретением объекта или вследствие его эксплуатации в течение определенного периода.

Предварительно оцененные затраты, указанные в п.3, есть не что иное, как резерв в размере предполагаемой стоимости перечисленных в данном пункте работ (п.18 IAS 16). Учет резервов регулируется IAS 37 Provisions, Contingent Liabilities and Contingent Assets. Такие резервы начисляются (признаются и оцениваются) в соответствии с IAS 37, и этот важный аспект учета основных средств заслуживает отдельного рассмотрения. Здесь ограничимся примером, только раскрывающим понятие о целесообразности создания таких резервов и включения их в стоимость соответствующего материального объекта.

Пример.

- Приобретая оборудование для нефтедобычи, предприятие берет на себя обязательство по окончании выработки в данной местности вывести скважину из эксплуатации, демонтировать её, утилизировать остатки и очистить загрязненную территорию (это может произойти в случае существование в стране жестких экологических требований). Это пример того, как обязательства, на сумму которых следует зарезервировать средства, возникают вместе с приобретением объекта.

- Приобретая оборудование для нефтедобычи, предприятие не связывает себя обязательствами сделать все необходимое для очистки местности по окончании выработки (что может произойти в случае, если производственный участок, о котором идет речь, расположен в стране, где не существует жестких законодательных ограничений по охране окружающей среды). Однако, в процессе эксплуатации скважины предприятие, в целях сохранения доброй репутации, решает провести работы по очистке загрязненных территорий за свой счет. То же самое относится и к случаю, когда такое решение выносится под давлением обстоятельств. Например, в случае, когда предприятию выдвигаются обоснованные претензии по возмещению экологического ущерба и при этом предприятие соглашается удовлетворить его без возбуждения судебного процесса. То и другое – пример того, как обязательства, на сумму которых следует зарезервировать средства, возникают уже в процессе эксплуатации.

Таким образом, и в том, и в другом случае возникает обязывающее событие, из которого вытекает соответствующее обязательство. Но, поскольку ни в момент приобретения такого оборудования, ни в процессе его эксплуатации сумма обязательств не может быть установлена точно, рассчитываются предполагаемые затраты и на эту сумму создается резерв. Сумма резерва прибавляется к стоимости оборудования.

Затраты, из которых может состоять первоначальная стоимость основных средств

Закупочная цена, включительно с импортными пошлинами и не возмещаемыми налогами, после вычета скидок, уступок и возвратов

Затраты на доставку и доведение до состояния, пригодного для эксплуатации

Резерв в размере предполагаемой стоимости работ по демонтажу, ликвидации объекта и восстановлению участка по окончании срока эксплуатации объекта

Балансовая стоимость объекта основных средств может быть уменьшена на сумму полученных государственных субсидий (п.28 IAS 16), если такое финансирование было связано с приобретением именно этого объекта.

Примерный перечень затрат, относимых непосредственно на первоначальную стоимость объекта в процессе её формирования, приведен в п.17 IAS 16. Вместе с тем, в п.19 IAS 16 приведен и перечень обстоятельств, в которых понесенные затраты не рассматриваются в качестве составляющих первоначальную стоимость связанных с ними объектами основных средств.

Пример.

- Если при испытании нового оборудования была получена продукция, то затраты на проведение испытания вместе с затратами на изготовление испытательных образцов включаются в первоначальную стоимость этого оборудования (как пусконаладочные работы). Если же при этом испытательные образцы были проданы, то собственно затраты на ее изготовление (стоимость сырья, материалов и пр.) списываются как затраты на реализованную продукцию.

- Если при установке нового оборудования была проведена рекламная кампания новой продукции, то затраты на ее проведение не должны увеличивать стоимость этого оборудования; такие затраты являются расходами текущего периода. Аналогично и с затратами на открытие новых технических сооружений (мостов и пр.), презентацию новых производств, торговых площадей и т. п.

Формирование стоимости, по которой приобретенный объект должен числиться на балансе в качестве основных средств, прекращается с момента приведения его в местоположение и условия, в которых он становится пригодным для эксплуатации (п.20 IAS 16). Другими словами: признание капитальных затрат прекращается в момент готовности объекта к эксплуатации (к использованию по назначению). Если в дальнейшем случается его (объекта) передислокация, то возникающие в связи с этим обстоятельством затраты не увеличивают его балансовой стоимости, а относятся к расходам текущего периода. Как не прибавляются к балансовой стоимости объекта и другие затраты, понесенные после повторного ввода объекта в эксплуатацию, но не улучшающие его эксплуатационных характеристик. При этом не имеет значения, работает объект на полную мощность или простаивает.

Первоначальная оценка: капитальное строительство и другие способы приобретения ОС, кроме покупки их в готовом виде

Объекты, построенные/сооруженные компанией (как и самостоятельно произведённые промышленным способом), оцениваются по тем же принципам, что и объекты, приобретённые на стороне (п.22 IAS16). С той лишь разницей, что одна из трех составляющих его стоимости, а именно цена покупки, сменится другой – цена производства (производственная себестоимость). И в том, и в другом случае это есть historicalcost, но пока без учета в ней стоимости подготовки к эксплуатации.

Если речь идет о компании, по роду своей деятельности занимающейся, например, производством промышленного оборудования или подрядным строительством, то объекты, произведенные/построенные для продажи (или под заказ по договору подряда), и объекты, изготовленные/построенные для собственных нужд, не могут учитываться по одной статье, несмотря даже на то, что могут иметь одинаковуюhistorical cost. В первом случае это текущие активы (они подлежат реализации), во втором – долгосрочные (они предназначены для эксплуатации). Производя активы для продажи, мы рассчитываем получить прибыль, причем в самое ближайшее время, а производя активы для себя, мы если и рассчитываем на определенную выгоду, то выгода эта непрямая и растянута во времени. Такая выгода не может отражаться в учете – именно так, и только так следует понимать слова из того же п.22 IAS 16: Therefore, any internal profits are eliminated in arriving at such costs.1 Точно так же и с убытками: в данном случае под убытками подразумеваются сверхнормативные потери материалов, труда и прочих ресурсов. Если таковые при строительстве (изготовлении) объекта основных средств имеют место, значит, их следует отнести к расходам текущего периода, они не должны стать компонентом его балансовой стоимости.

В случае, если объект строится (создается) посредством привлечения кредитов, то учет расходов на выплату процентов осуществляется в соответствии с IAS 23 Borrowing Costs, в зависимости от того, является ли данный объект квалифицируемым активом, а также от условий и обстоятельств уплаты таких процентов (п.22, п.23 IAS 16).

Во время (или до) сооружения/строительства объекта основных средств могут совершаться побочные операции (п.21 IAS 16).

Пример.

Стройплощадку до начала полномасштабного строительства решено временно занять под автостоянку с целью получения дополнительного дохода. В таком случае, поскольку затраты на содержание автостоянки не являются необходимыми для строительства объекта и доведения его до состояния, пригодного к использованию по назначению, эти затраты учитываются вместе с соответствующими им доходами в отдельном сегменте деятельности. Проще говоря, они признаются операционными расходами текущей деятельности, но никак не расходами на капитальное строительство.

Объект основных средств, приобретенный в обмен на немонетарный актив, с денежной доплатой или без, оценивается по справедливой стоимости в том случае, если обменная сделка признаетсякоммерчески содержательной.

Определения

В целом затраты, формирующие стоимость объекта основных средств, есть денежное выражение стоимости, по которой объект закупают (строят, сооружают), доставляют и/или доводят до готовности к эксплуатации плюс предполагаемые затраты на его ликвидацию по окончании срока эксплуатации. Независимо от того, каким путем приобретается объект: покупается на стороне, или строится (будь то хозяйственный способ или подрядный), или изготавливается как продукт промышленности (опять таки, собственными силами или по заказу), капитальные затраты на его приобретение состоят только из необходимых для этой цели расходов. Цель состоит в том, чтобы а) приобрести, б) подготовить к эксплуатации, в) ликвидировать, когда срок эксплуатации истечет.

Под первоначальной стоимостью (historical cost) понимается сумма уплаченных (или подлежащих к уплате) денежных средств или их эквивалентов, или справедливая стоимость другого возмещения, переданного за тот или иной актив на дату его приобретения.

Процедуры, не предусмотренные РСБУ, в отличие от МСФО.

- При первоначальной оценке объектов основных средств в ПБУ не предусмотрено включение в их стоимость резерва на демонтаж, ликвидацию объекта и восстановлению участка по окончании срока эксплуатации.

- ПБУ не предусматривает уменьшение первоначальной стоимости объекта основных средств на сумму полученных на их приобретение государственных субсидий.

1 Дело в том, что довольно распространенной является другая, неверная интерпретация, как будто речь идет о внутренней прибыли, которая якобы образуется в расчетах между подразделениями. Вот её-то, дескать, и не следует учитывать. Никто и не учитывает. Никогда. Если только мы не имеем дело с расчетами внутри холдинга, но такие внутренние прибыли вычитаются только при составлении консолидированной отчетности. Если же речь идет о внутрихозяйственных расчетах (расчетах между подразделениями, не имеющими статуса юридического лица), то они осуществляются посредством авизо и никаких прибылей там не может образоваться в принципе. Потому как в последнем случае это даже не расчеты, а просто перемещение ресурсов.

Понятие первоначальной стоимости объекта

Изначально следует определиться с понятием основных средств, которые являются орудием труда, производственным имуществом или предназначены для оказания услуг со стоимостью свыше 40 000 рублей. Подобные активы не предназначены для продажи, а служат длительность время для получения экономической выгоды.

Первоначальная стоимость – это все те затраты, которые произошли по факту на момент приобретения ОС до начала его применения. Чтобы выделить первоначальную стоимость, необходимо подытожить все данные расходы вплоть до момента приведения имущества в эксплуатационное состояние.

Важно! Активы, для которых определена первоначальная стоимость на уровне 40 или менее тыс. руб., можно приходовать как МПЗ, а после сразу списывать без амортизационных отчислений.

Расходы на компании, связанные с приобретением ОС, можно учесть в качестве затрат только при наличии документального оформления. Без документов проводки в бухучете не совершаются, а траты в налогообложении не принимаются к уменьшению базы для налога.

При поступлении основных средств состав затрат имеет некоторое отличие в зависимости от варианта их поступления.

Что признается фактическими тратами?

Независимо от способа поступления объекта на предприятия, приходуется оно на баланс по сумме всех фактических расходов.

Независимо от способа поступления объекта на предприятия, приходуется оно на баланс по сумме всех фактических расходов.

Фактическими затратами на приобретение основных средств признаются расходуемые денежные ресурсы организации, которые идут на плату стоимости и сопутствующих расходов по получению внеоборотных активов для развития бизнеса и осуществление различных проектов.

Особенность затрат при поступлении основных средств заключается в размере по факту, которые происходят по мере поступления имущества и зависят от варианта данного мероприятия. Например, расходы при приобретении актива за плату будут отличаться от расходов при строительстве основного средства или его безвозмездном получении.

В состав фактических затрат в зависимости от ситуации при получении основных средств включают:

- суммы, уплаченные при передаче поставщику оговоренной стоимости, затраты на транспортировку и монтаж;

- суммы, внесенные в качестве платы по договору строительного подряда;

- суммы, уплаченные организациям за сопровождение сделки – консультация, информация и прочее;

- таможенные расходы;

- невозмещаемые траты и пошлина, затраты на которые произошли во время приобретения имущества;

- учет рыночной стоимости и амортизации;

- прочие расходы, которые понесла компания в процессе достижения цели по получению основных средств.

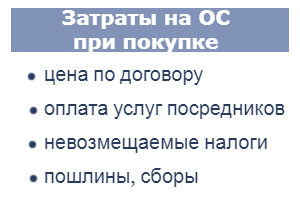

При покупке

Покупка основного средства предполагает заключение договора поставки и уплату стоимости имущества. Это действие и определяет главные составляющие фактических расходов.

При учете затрат при налогообложении необходимо учитывать следующие моменты:

- Нужно иметь документальное подтверждение покупки и экономической обоснованности для этого.

- Затраты необходимо погасить полностью.

- На ОС необходимо иметь право собственности.

- Все объекты должны использоваться производством.

При покупке основного средства в число фактических затрат включаются:

При покупке основного средства в число фактических затрат включаются:

- стоимость имущества по договору поставки;

- траты на его транспортировку;

- траты на монтаж, запуск, наладку, испытания, то есть доведения до нужного состояния;

- расходы на оформление.

Проводки при покупке актива:

В бухгалтерском учете приобретение ОС за плату отражается проводкой: Д08 К60. Если в процессе доставки, монтажа и наладки участвуют собственный персонал компании, то проводки могут выглядеть как Д08 К70, 69, 10, 20 и т.д. После сбора всех фактических затрат объект приходуется проводкой Д01 К08.

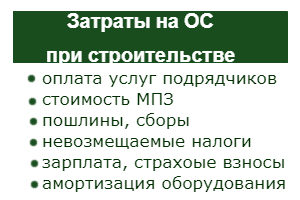

При строительстве

Объект основных средств можно изготовить, создать или построить. Это будет новый объект, не используемый ранее. Состав расходов в данном случае будет иным.

Важно! На состав первоначальной стоимости влияет способ строительства — хозяйственный (своими силами) или подрядный (с привлечением сторонних лиц).

Структура фактических расходов в данном случае образуется с учетом сметы, сюда входят затраты на:

- строительные работы;

- монтажные работы;

- приобретение сданного в монтаж оборудования;

- приобретение оборудования для выполнения работ;

- приобретение оборудования, нуждающегося в монтаже, но при этом находящегося в запасе;

- прочие затраты, которые увеличивают первоначальную стоимость ОС.

Если строительные работы выполняются своими силами, то необходимо учитывать дополнительные расходы в виде:

Если строительные работы выполняются своими силами, то необходимо учитывать дополнительные расходы в виде:

- зарплаты;

- приобретения материала;

- амортизации объектов ОС, занятых на строительстве новых активов;

- иногда в тратах учитываются проценты по кредитам и займам.

Отражение в бухгалтерской документации строительства ОС выполняется с помощью следующих проводок: Д08.03 К60, 70, 69, 20, 02, 10 и т.д..

При безвозмездном получении

Когда основные средства поступают по договору дарения, то первоначальной стоимостью на дату учета бухгалтерией признается рыночная стоимость имущества.

Оприходование безвозмездно полученных ОС оформляется следующей проводкой Д08 К98, то есть рыночная цена показывается в доходах будущих периодов.В дальнейшем в ходе эксплуатации происходит последовательное отнесение будущих доходов в состав текущих прочих в размере месячной амортизации.

В состав таких затрат при безвозмездном получении идут следующие:

- оценка имущества по рыночной цене;

- расходы на доставку и доведения до состояния, годного к использованию.

При вкладе в уставной капитал в виде основного средства

В данном случае при внесении внеоборотного актива в качестве вклада в уставной капитал его стоимость будет определена собранием учредителей.

В этом варианте существуют нюансы, к примеру, ООО, получая такой объект в качестве уставного капитала, не может оценить его выше оценки, полученной от независимого оценщика, привлечение которого обязательно.

Фактические расходы при приобретении в УК:

- оценочная стоимость;

- оплата посреднических услуг по доведению объекта до нужного состояния;

- оплата своим рабочим, если таковые заняты в монтажно-сборочном процессе.

При этом бухгалтерская проводка будет следующая: Д08 К75.

Особенности признания расходов ОС при УСН

Учет поступившего имущества при упрощенной форме налогообложения имеет некоторые нюансы, которые следует расценивать, как отдельный этап учетной системы.

Предприятия, находящиеся на упрощенке совершают следующие действия:

- учитывают первичную цену приобретенного имущества в совокупные затраты, если данное приобретение было выполнено при применении УСН;

- в совокупную стоимость учитывается остаточная стоимость основных средств, если объект был приобретен до перехода на УСН.

Важно! В случае, когда упрощенку применяет ООО, необходимо прибавить к затратам на основные средства НДС, который применяется в отношении предприятия.

В данном случае налог вычитается не изо всех доходов компании, а за минусом расходов на покупку с учетом специфики данного вида сделки.

Действуя на УСН с 2017 года, компания списывает расходы на приобретение ОС в рассрочку, поквартально, равными долями в течение года. При этом к моменту исчерпания ресурсов ОС, его стоимость полностью списывается.

Действуя на УСН с 2017 года, компания списывает расходы на приобретение ОС в рассрочку, поквартально, равными долями в течение года. При этом к моменту исчерпания ресурсов ОС, его стоимость полностью списывается.

Для амортизации на УСН используются два варианта:

- Линейный – норма амортизации выступает противоположным значением периода использования, умноженным на 100%.

- Нелинейный – расчет нормы амортизации сведен к делению 2-и на период применения объекта с последующим преображением в проценты.

Предприятие вправе самостоятельно определиться с вариантом амортизации, но при этом необходимо учитывать ограничения ФНС, которая та вправе установить по некоторым ОС.

При этом учитывая в расходы первичную цену основных средств, ИП на УСН не обязаны учитывать НДС, так как они им не облагаются.

Таким образом, при использовании УСН поступление основных средств значительно сокращает налоговую базу, а их продажа создает обратный эффект, вследствие чего ФНС уделяет особое тщательное внимание данному процессу, так как он влияет на величину налоговых платежей.

Объект ОС всегда приходуется по сумме всех расходов, которые понесла организация в связи с его приобретением. Состав затрат зависит от способа поступления актива. Ввод в эксплуатацию имущества и его оприходование на 01 счет производится только после сбора всех трат по дебету 08 счета.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Добавить комментарий