Заполнение счет фактуры

Содержание

- Новая форма счета-фактуры с 2017 года

- Что изменилось в форме счета-фактуры

- Когда начинает действовать новая форма счета-фактуры?

- Счет-фактура изменился, а изменился ли УПД?

- С 01 июля 16г. появилось новое требование к оформлению счета-фактуры выставленного в страны ТС, д.б. указан код вида товара ВЭД. Этот код должен быть 10-ти значный или достаточно группы? Новая форма с/ф с таким реквизитом еще не утверждена, обязательно ли требование сейчас вставлять эти коды? Будут ли проблемы если в 3 кв. мы этого не сделали? Для чего они нужны, кто будит их сличать? Откуда их лучше брать: из стат.формы которую мы заполняем, запросить у декларанта или из справочника, они могут отличаться,

- Новая форма счета-фактуры с 1 июля 2017 года

- Вводная информация о счетах-фактурах

- Что должно быть в счетах-фактурах: обязательные сведения

- Cчет-фактура на аванc: что можно не заполнять

- Строка 8 в счете-фактуре с 1 июля 2017 года

- Формат счетов-фактур с 1 июля 2017 года: что изменилось

- Оформляем счёт-фактуру правильно

- Зачем нужен счёт-фактура

- Форма и порядок заполнения счёта-фактуры

- Книга продаж, книга покупок и журнал учёта СФ

- Особенные случаи при осуществлении операций

- Видео: изменения в оформлении СФ с октября 2017 года

- Как склоняется и какого рода «счет-фактура»?

- Счет-фактура: склонение

- Какого рода счет-фактура?

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет. Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Новая форма счета-фактуры с 2017 года

Актуально на: 19 июня 2017 г.

Счет-фактура с идентификатором госконтракта

Форма счета-фактуры, применяемого при расчетах по НДС, утверждена Постановлением Правительства от 26.12.2011 № 1137. В 2017 году бланки счета-фактуры и корректировочного счета-фактуры претерпели изменения, о которых расскажем в нашей консультации.

Что изменилось в форме счета-фактуры

В новую форму счета-фактуры, а также корректировочного счета-фактуры добавлен еще один показатель (Постановление Правительства от 25.05.2017 № 625 ). Он размещен после строки «Валюта: наименование, код» и называется «Идентификатор государственного контракта, договора (соглашения)».

Заполнять эту строку нужно при выставлении счета-фактуры в рамках:

- госконтракта на поставку товаров (работ, услуг);

- договора (соглашения) о предоставлении субсидий, бюджетных инвестиций, взносов в уставный капитал из федерального бюджета.

Здесь следует указывать идентификатор таких контракта или договора (соглашения) в случае присвоения идентификатора.

Приведем в удобном для скачивания формате Excel новые формы счета-фактура и корректировочного счета-фактуры:

Новый счет-фактура с идентификатором госконтракта: скачать .

Скачать новый корректировочный счет-фактуру.

Когда начинает действовать новая форма счета-фактуры?

Изменения в форму счетов-фактур вступают в силу по истечении месяца со дня официального опубликования Постановления Правительства от 25.05.2017 № 625 и не ранее 1-го числа очередного налогового периода по НДС (п. 2 Постановления Правительства от 25.05.2017 № 625 ). Опубликовано Постановление Правительства было 26.05.2017. А учитывая, что налоговый период по НДС – квартал (ст. 163 НК РФ ), применяется новая форма счета-фактуры с 01.07.2017.

Идентификатор госконтракта с 01.07.2017 является обязательным реквизитом счета-фактуры (п. 1 ст. 1 Федерального закона от 03.04.2017 № 56-ФЗ ). Поэтому при наличии идентификатора не приводить его в форме счета-фактуры нельзя.

При этом с 01.07.2017 даже тем организациям, чьим контрактам, договорам или соглашениям не присвоен идентификатор госконтракта, и которыми получен счет-фактура по старой форме, во избежание налоговых рисков отказа в вычете НДС будет лучше попросить своих контрагентов перевыставить счет-фактуру с реквизитом идентификатора.

Счет-фактура изменился, а изменился ли УПД?

Рекомендованная ФНС форма УПД с 01.07.2017 не меняется, а остается прежней. Напомним, что форма универсального передаточного документа приведена в Письме ФНС от 21.10.2013 № ММВ-20-3/96@ .

81 22 сентября 2016

С 01 июля 16г. появилось новое требование к оформлению счета-фактуры выставленного в страны ТС, д.б. указан код вида товара ВЭД. Этот код должен быть 10-ти значный или достаточно группы? Новая форма с/ф с таким реквизитом еще не утверждена, обязательно ли требование сейчас вставлять эти коды? Будут ли проблемы если в 3 кв. мы этого не сделали? Для чего они нужны, кто будит их сличать? Откуда их лучше брать: из стат.формы которую мы заполняем, запросить у декларанта или из справочника, они могут отличаться,

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />Да, в счете-фактуре указывайте 10-значный код из ТН ВЭД. Ведь он входит в число обязательных реквизитов. Соответственно при неуказании данного кода возможно будут претензии со стороны проверяющих, однако ответственность за отсутствие кода не установлена.

Отвечает Любовь Котова,

начальник отдела нормативно-правового регулирования страховых взносов департамента налоговой и таможенной политики Минфина России

«Теперь на титульном листе расчета есть поля «Код по ОКВЭД», «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и опасными факторами». Раньше эти данные вы указывали в разделе II. В новой форме отчета нет ни раздела I, ни раздела II. Вместо них шесть таблиц. Как их заполнить? Читайте в рекомендации. Там же вы найдете готовый пример расчета.»

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />Код определяйте по ТН ВЭД, утвержденной решением совета ЕЭК от 16.07.2012 г. № 54.

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />До тех пор пока Правительство РФ не утвердит новую форму, код товара указывайте как дополнительный реквизит (письмо ФНС России от 17 августа 2016 г. № СД-4-3/15118): в дополнительной строке после подписей или перед табличной частью либо слева/справа в табличной части, не нарушая существующую последовательность граф.

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />Обоснование

(Цветом выделена информация, которая поможет Вам принять правильное решение)

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />Из рекомендации

Ольги Цибизовой, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />Какими способами и по какой форме выставлять счет-фактуру

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />86.80049 (6,9)

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />Счет-фактуру надо оформлять каждый раз при реализации товаров, работ, услуг или имущественных прав. Сделать это можно одним из двух способов – на бумаге или в электронном виде.

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />Первый способ – это общепринятый стандарт. Бумажная форма счета-фактуры и правила ее заполнения утверждены в приложении 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. При этом счет-фактуру можно заполнить:

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />с помощью компьютера;

· комбинированно (частично с помощью компьютера, частично от руки).

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />При необходимости в эту форму можно вносить дополнительные реквизиты (письмо ФНС России от 18 июля 2012 г. № ЕД-4-3/11915). То есть – включать новые строки или графы. Располагайте их после подписей руководителя и главного бухгалтера или перед табличной частью счета-фактуры. А если надо дополнить таблицу, не вставляйте свои столбцы в середину. Добавьте их справа или слева табличной части. Главное – не нарушить существующую последовательность граф (письма Минфина России от 24 ноября 2015 г. № 03-07-09/68169, ФНС России от 17 августа 2016 г. СД-4-3/15094).*

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />Второй способ, электронный, пока используют меньше. Чтобы передавать покупателю счет-фактуру в электронном виде, нужно заручиться его согласием. Кроме того, ваши с контрагентом средства приема, обмена и обработки счетами-фактурами в электронном виде должны быть совместимы. Они должны отвечать установленным форматам и порядкам. Об этом сказано в абзаце 2 пункта 1 статьи 169 Налогового кодекса РФ.

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />Счета-фактуры в электронном виде выставляют и получают в порядке, который утвержден приказом Минфина России от 10 ноября 2015 г. № 174н. Электронные форматы счетов-фактур утверждены приказами ФНС России от 24 марта 2016 г. № ММВ-7-15/155 и от 4 марта 2015 г. № ММВ-7-6/93. До 1 июля 2017 года оба формата действуют параллельно. То есть в период с 7 мая 2016 года по 30 июня 2017 года можно выставлять (составлять) счета-фактуры в любом из этих форматов. С 1 июля 2017 года в отношениях с контрагентами старый электронный формат применять запрещено. Такой порядок установлен пунктами 2 и3 приказа ФНС России от 24 марта 2016 г. № ММВ-7-15/155.

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />Какие реквизиты счета-фактуры заполнять обязательно

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />86.80050 (6,9)

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />Вот полный перечень реквизитов, которые обязательно заполнить в счете-фактуре на отгруженные товары, оказанные услуги, выполненные работы или переданные имущественные права:*

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />порядковый номер и дата составления;

· наименование, адрес и идентификационные номера продавца и покупателя или исполнителя и заказчика;

· наименование и адрес грузоотправителя и грузополучателя – только на отгруженные товары;

· номер платежного поручения или другого платежно-расчетного документа – если оплата прошла до отгрузки или в тот же день;

· наименование отгруженных товаров или описание выполненных работ, оказанных услуг и переданных имущественных прав, единицы их измерения, когда их можно определить;

· количество отгруженных товаров или объем выполненных работ и оказанных услуг в указанных единицах измерения, когда их можно определить;

· цена за единицу измерения, при возможности ее указания, по договору без учета налога. В случае применения государственных регулируемых цен – с учетом суммы налога;

· стоимость отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав без налога;

· сумма акциза по подакцизным товарам;

· сумма налога исходя из действующих налоговых ставок;

· стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

· страна происхождения товара – только для импортных товаров;

· номер таможенной декларации – только для импортных товаров;

· код вида товара по ТН ВЭД ЕАЭС – при вывозе товаров в страны Евразийского экономического союза.*

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />Это следует из положений пунктов 5 и 6 статьи 169 Налогового кодекса РФ.

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />86.80051 (6,9)

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />Код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности ЕАЭС (ТН ВЭД ЕАЭС) ставьте с 1 июля 2016 года в счетах-фактурах, которые связаны с вывозом товаров в страны ЕАЭС. Для тех, кто не экспортирует туда товары, ничего не меняется.

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />Отдельная графа для кода в форме счета-фактуры не предусмотрена. До тех пор пока Правительство РФ не утвердит новую форму, код товара указывайте как дополнительный реквизит (письмо ФНС России от 17 августа 2016 г. № СД-4-3/15118).*

1/AppData/Local/Temp/msohtmlclip1/01/clip_image001.gif» />

Новая форма счета-фактуры с 1 июля 2017 года

30 мая 2017, 20:37

С 1 июля 2017 года применяется новая форма счета-фактуры. Также обязательным становится новый формат счетов-фактур для обмена документами в электронном виде. Как с 1 июля 2017 году выглядит новый бланк счетов-фактур? Коснулись ли изменения корректировочных счетов-фактур? Приведем заполненный образец нового бланка счета-фактуры, который вы сможете скачать.

Вводная информация о счетах-фактурах

Счет-фактура – это основание для принятия покупателем предъявленных продавцом сумм НДС к вычету (возмещению) (п. 1 ст. 169 НК РФ). Счет-фактуру требуется оформлять при каждой реализации товаров, работ, услуг или имущественных прав. Счета фактуры могут оформляться «на бумаге» или в электронном формате.

Форма счета-фактуры и правила ее заполнения утверждены в приложении 1 к Постановлению Правительства РФ от 26 декабря 2011 г. № 1137. Этот бланк применяется при оформлении бланка счета-фактуры «на бумаге».

Постановлением Правительства РФ от 26.12.2011 № 1137 утверждены действующие формы и Правила заполнения (ведения) следующих документов, используемых при расчетах по НДС:

- счета-фактуры (Приложение № 1);

- корректировочного счета-фактуры (Приложение № 2);

- журнала учета полученных и выставленных счетов-фактур (Приложение № 3);

- книги покупок (Приложение № 4);

- книги продаж (Приложение № 5).

Также продавец может направлять покупателям счета-фактуры в электронном виде (если покупатель согласен). Однако средства приема, обмена и обработки счетов-фактур в электронном виде продавца и покупателя должны быть совместимы. Они должны отвечать установленным форматам (абз. 2 п. 1 ст. 169 Налогового кодекса РФ).

Когда выставляют корректировочные счета-фактуры

В Налоговом кодексе РФ закреплена обязанность выставления корректировочных счетов-фактур (абз. 3 п. 3 ст. 168 НК РФ). Такие счета-фактуры продавцы товаров (работ, услуг) выставляют в случае корректировки стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Такое может быть когда меняется, например, цены или количество(объем) товаров (работ, услуг), имущественных прав.

Что должно быть в счетах-фактурах: обязательные сведения

Ы счете-фактуре должны быть заполнены все реквизиты. Однако в некоторых ситуациях отдельные реквизиты вписывать не нужно.

Cчет-фактура на отгруженные товары: что можно не заполнять

В счете-фактуре на отгруженные товары в 2017 году могут не заполняться:

- строка (5) – номер и дата платежного поручения. Заполняется она, только если товары оплачены авансом (пп. 4 п. 5 ст. 169 НК РФ);

- графы 2, 2а, 3 и 4 – единица измерения, цена и количество товара. Графы заполняются, только если договор на поставку товаров предусматривает цену за единицу товара и эта единица есть в разд. 1 или разд. 2 ОКЕИ;

- графы 10, 10а и 11 – сведения о стране происхождения товаров и таможенной декларации. Графы заполняются только при продаже импортных товаров (Письмо от 12.01.2017 № 03-10-11/613).

Счет-фактура на работы и услуги: что можно не заполнять

В счете-фактуре на выполненные работы или оказанные услуги не заполняются:

- строки (3) и (4) – наименование и адрес грузоотправителя и грузополучателя (пп. “е”, “ж” п. 1 Правил заполнения счета-фактуры);

- строка (5) – номер и дата платежного поручения. Заполняется она, только если работы (услуги) оплачены авансом (пп. 4 п. 5 ст. 169 НК РФ);

- графы 2, 2а, 3 и 4 – единица измерения, цена и количество работ или услуг. Графы заполняются, только если договор на выполнение работ или оказание услуг предусматривает цену за их единицу и эта единица есть в разд. 1 или разд. 2 ОКЕИ (Письмо Минфина от 02.02.2016 № 03-07-09/4701);

- графы 10, 10а и 11 – сведения о стране происхождения товаров и таможенной декларации (Письмо Минфина от 20.09.2012 N 03-07-08/275).

Cчет-фактура на аванc: что можно не заполнять

В счете-фактуре на аванс можно не заполнять:

- строки (3) и (4) – наименование и адрес грузоотправителя и грузополучателя;

- графы 2, 2а, 3 и 4 – единица измерения, цена и количество товаров, работ или услуг;

- графа 5 – стоимость товаров (работ, услуг) без НДС;

- графа 6 – сумма акциза;

- графы 10, 10а и 11 – сведения о стране происхождения товаров и таможенной декларации.

Вот как выглядит бланк счета-фактуры в 2017 году:

Вы можете скачать бланк счета-фактуры, действующий до 30 июня 2017 года.

Строка 8 в счете-фактуре с 1 июля 2017 года

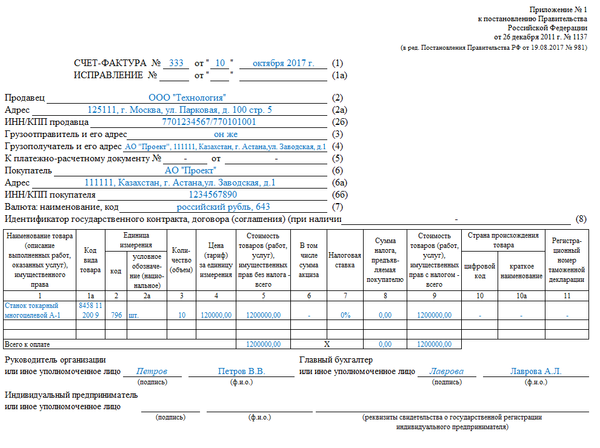

Постановлением Правительства РФ от 25.05.2017 № 625 внесены изменения в формы счета-фактуры и корректировочного счета-фактуры. Поправки предусматривают, что с 1 июля 2017 года форма счета-фактуры дополняется строкой 8 «Идентификатор государственного контракта, договора (соглашения)». Корректировочный счет-фактура, в свою очередь, с 1 июля 2017 года дополняется новой строкой 5 с аналогичным названием.

В новой строке с 1 июля 2017 года потребуется указывать идентификатор государственного контракта на поставку товара (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал.

Вносить изменения в бланк счета-фактуры потребовалось в связи вступлением в силу Федерального закона от 03.04.2017 № 56-ФЗ, который расширил объем информации, которая должна быть указаны в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав. Вот образец нового счета-фактуры с 1 июля 2017 года в формате Excel.

Также вы можете скачать новый бланк корректировочного счета фактуры, действующего с 1 июля, в формате Excel.

С 1 июля 2017 года при реализации товаров (работ, услуг) по госзаказам поставщики должны будут указывать в счетах-фактурах идентификатор государственного контракта, договора (соглашения). Новые требования установлены Федеральным законом от 03.04.2017 № 56-ФЗ. Однако формы счета-фактуры и корректировочного счета-фактуры не поменялись. Их по-прежнему потребуется выставлять по формам, установленным Постановлением Правительства РФ от 26.12.2011 № 1137.

Формат счетов-фактур с 1 июля 2017 года: что изменилось

С 1 июля 2017 года допускается формирование счетов-фактур в электронной форме исключительно по новому формату, утвержденному приказом ФНС от 24.03.2016 № ММВ-7-15/155.

Корректировочный счет-фактура с 1 июля 2017 года также можно передавать только в новом формате, который утвержден приказом ФНС от 13.04.2016 № ММВ-7-15/189.

Заметим, что форматы электронных счетов-фактур утверждены приказами ФНС России от 24.03.2016 № ММВ-7-15/155 и от 04.03.2015 № ММВ-7-6/93. До 1 июля 2017 года оба формата действуют одновременно. И в период с 7 мая 2016 года по 30 июня 2017 года допускается формировать счета-фактуры в любом формате: как в старом, так и в новом. Однако с 1 июля 2017 года в «старый» электронный формат счетов-фактур применять нельзя (п.п. 2 и 3 приказа ФНС России от 24.03.2016 № ММВ-7-15/155).

Что изменилось в формате

В новом формате нет изменений в показателях, форме или структуре данных счета-фактуры. Причиной появления нового формата послужила введенная возможность указывать в счетах-фактурах дополнительные сведения, в том числе реквизиты первичного документа. По сути, новый формат счета-фактуры стал и форматом универсального передаточного документа (УД).

Также новый формат счета-фактуры с 1 июля 2017 года может включать не один файл, как прежде, а два, которые при этом имеют разнонаправленное движение: от продавца к покупателю и от покупателя к продавцу.

Понравилась статья? Поделитесь ссылкой с друзьями:

Оформляем счёт-фактуру правильно

Осуществление предпринимательской деятельности осложняется созданием внушительного количества документов. Однако среди них есть те, оформлять которые необходимо и для учёта хозяйственных операций, и для составления налоговой отчётности — это счета-фактуры. Каждый бизнесмен должен чётко уяснить, для каких целей они применяются, как их правильно составить и когда не нужно этого делать.

Зачем нужен счёт-фактура

Счёт-фактура (СФ) считается бухгалтерским документом, эксперты утверждают, что для налогового учёта его можно рассматривать как первичный документ, а для бухгалтерии — нет, поскольку он составляется на основе других документов. Оформляется СФ на каждую операцию, по нему покупатель получает поставленный продавцом товар или услугу. Если получена предоплата, то выписывается СФ на сумму авансового платежа.

Документ широко используется налогоплательщиками: по нему покупатель претендует на налоговые вычеты в сумму НДС, уплаченной при расчёте за товар. Оформляя его, продавец подтверждает право покупателя на получение указанных вычетов.

Но не только продавцы и покупатели используют СФ, также его применяют посредники, комиссионеры или агенты. Оформляют СФ экспедиторы, застройщики.

Счёт-фактура не всегда необходим. Вот случаи, когда его не используют:

- Продавец и покупатель не уплачивают НДС (специальные режимы налогообложения или ст. 145 НК РФ).

- Продавец поставляет товар своему сотруднику безвозмездно.

- Покупатель является физическим лицом и приобретает товары для последующей продажи.

- Сделка не облагается НДС (ст. 149 НК РФ).

Различие счёта-фактуры и товарной накладной

Чем же отличается счёт-фактура от товарной накладной? Товарная накладная подтверждает факт передачи товара продавцом покупателю и подписывается обеими сторонами. А счёт-фактура аккумулирует сумму налоговых вычетов, подписывается продавцом и не является подтверждением передачи товара покупателю.

Срок выставления документа

Продавцу следует оформить и передать покупателю документ в течение 5 дней с момента исполнения условий сделки (отгрузки товара, оказания услуг, по окончании работ) или после получения предоплаты.

Форма и порядок заполнения счёта-фактуры

Бланк документа можно скачать . Счёт-фактура состоит из тринадцати строк и одиннадцати граф в таблице. Рассмотрим обязательные элементы СФ.

Обязательные элементы документа

Счёт-фактура состоит из информационного блока о сторонах сделки и таблицы с данными о предмете сделки. Информационный блок включает восемь строк:

- Порядковый номер и дата составления документа (строка 1), номер проставляется в соответствии с хронологией выдачи счетов налогоплательщиком.

- Номер и дата внесения изменений, если делались изменения (срока 1а).

- Наименование продавца (строка 2), юридический адрес для продавца — юридического лица или место жительства, если продавец ИП (в строке 2а), индивидуальный номер налогоплательщика в налоговой инспекции (строка 2б).

- Грузоотправитель и его почтовый адрес (строка 3).

- Грузополучатель и его почтовый адрес (строка 4).

- Покупатель (строка 6) и его юридический адрес для юридического лица или место жительства (покупатель ИП) (строка 6а), его номер в налоговой (строка 6б).

- Номер и дата расчётно-платёжного документа, к которому составлен счёт-фактура. Если этот счёт-фактура составляется на полученный аванс, то в строке 5 ставится прочерк. Если получены авансовые или иные платежи за поставляемый в будущем товар, то указывается документ, к которому прилагается этот счёт-фактура.

- Валюта (в строке 7), код валюты должен быть единым для всех перечисленных в документе товаров, узнать код любого вида валюты можно .

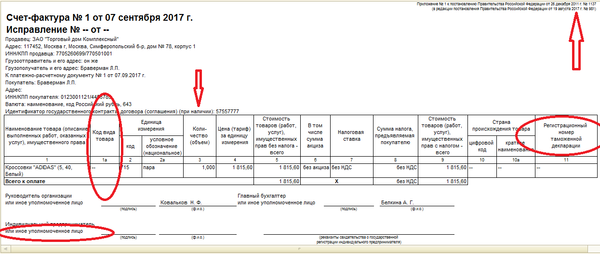

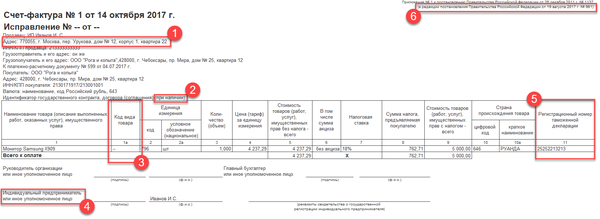

- Идентификатор государственного контракта (строка 8) указывается в том случае, если оформляется поставка по госконтракту.

Красным цветом обозначены нововведения, вступившие в силу с октября 2017 года: номер госконтракта, код товара по ТН ВЭД, подпись уполномоченного лица

Перейдём к таблице, которая содержит 11 граф, полностью описывающих предмет сделки — работу, услугу или товар.

- Первая графа предназначена для записи названия товара. В таблице появилась дополнительная графа 1а, в ней указывается код товара. Узнать его можно по общероссийскому классификатору ТН-ВЭД Товарная номенклатура внешнеэкономической деятельности. Этот столбец заполняют, если товар вывозится с территории РФ на территорию Евразийского экономического союза, в других случаях здесь ставят прочерк.

- В графах 2 и 2а вносят единицу измерения (код и обозначение) по общероссийскому классификатору единиц измерения (ОК 015–94 (МК 00–97)).

- В третьей графе отмечают объём товара в указанных единицах (если показатель отсутствует, то ставят прочерк).

- В четвёртой графе фиксируют тариф за единицу.

- В пятой графе записывается общая стоимость поставленных товаров (оказанных услуг или работ).

- В шестой графе фиксируется сумма акцизных сборов, если товар не подакцизный — ставят прочерк.

- Седьмая графа — налоговая ставка. Для операций, перечисленных в ст. 168 пп. 5 НК РФ, записывается «без НДС».

- Восьмая графа — сумма налога на добавленную стоимость.

- Девятая графа — общая стоимость поставляемых товаров (оказанных услуг или работ) по выставляемому СФ.

- В графах 10 и 10а указывают страну происхождения и её код по классификатору ОК (МК(ИСО 3166) 004–97) 025–2001, если товар произведён на территории другой страны.

- В одиннадцатую графу записывают номер таможенной декларации для товаров, произведённых не на территории России.

Счета-фактуры должны заполняться разборчиво, без исправлений или помарок

Формулировка «без НДС»

Если продавец применяет УСН, тогда он не должен выдавать СФ, так как, по сути, не уплачивает налог на добавленную стоимость. Однако часто бывает, что покупателю счёт-фактура необходим, и он настаивает на его получении. Разрешением вопроса может стать выписка бумаги с формулировкой «без НДС», но нужно понимать различие между «без НДС» и «0% НДС», так как выставление счёта-фактуры с НДС влечёт обязательство продавца отчитываться перед налоговой инспекцией за обозначенную сумму НДС (пусть даже и нулевую), а это лишние хлопоты.

Ставить в счёте-фактуре вместо пометки «Без НДС» ставку 0% небезопасно. Точнее, делать так «упрощенцы» не вправе. Поскольку нулевая ставка — это реальная ставка, применять которую могут плательщики НДС в отношении экспортных операций. И она должна подтверждаться определёнными документами, которые налогоплательщик представляет в налоговую инспекцию вместе с декларацией по НДС (ст. 164 и 165 НК РФ).

Сводный счёт-фактура

В комиссионных, агентских сделках может применяться сводный СФ. Это нововведение появилось в 2015 году. Например, продающий посредник (агент или комиссионер) отгружает товары (или оказывает услуги) нескольким покупателям, подобная операция может быть оформлена одним документом, сводным СФ. И наоборот, покупающий посредник (агент или комиссионер) приобретает для заказчика товары (услуги) от нескольких продавцов, и такая операция также может оформляться единым сводным счётом-фактурой.

Оформление СФ при частичном принятии товара

Частичное принятие товара подразумевает изменение стоимости поставляемых товаров, то есть требуется составлять корректировочный счёт-фактуру. Если товар принимается частично, то продавец готовит корректировочный счёт-фактуру на новую сумму с учётом недопоставленных товаров в течение 5 дней со дня подписания соглашения об изменении стоимости поставки. Потом регистрирует его в книге продаж и журнале учёта счетов-фактур. Покупатель учитывает в книге покупок первый счёт-фактуру с учётом уменьшения суммы.

Кто подписывает документ

Свою подпись на СФ ставят первые лица компании, директор и бухгалтер. Визирование документа допустимо и доверенным лицом, при этом право подписи доверенным лицом должно подтверждаться внутренним приказом о закреплении полномочий или выданной доверенности. В нормативных документах нет обязательного условия заверять документ печатью организации. Но, возможно, имеет смысл установить подобную обязанность при оформлении СФ на нескольких страницах доверенным лицом. Важно сделать это заранее, чтобы не доставлять неудобств покупателю.

Право подписи счёта-фактуры закрепляется внутренними распоряжениями (приказами)

Пример оформления документа при продаже товара

Предположим, что продавец ИП И.С. Иванов продал товар, облагаемый НДС. Следовательно, он должен выдать покупателю счёт-фактуру. Для его оформления понадобятся такие сведения:

- Ф. И. О.

- Юридический адрес — 770055 г. Москва, пер. Урукова, дом 12, корпус 1, квартира 22.

- Фактический адрес — 428000 г. Чебоксары, ул. Мира, до 25, квартира 1.

- Данные о платёжно-расчётном документе — №599 от 04.07.2017.

- Реквизиты покупателя — компании ООО «Рога и копыта».

Предметом сделки является продажа монитора Samsung X90. Так как товар произведён вне таможенной зоны Российской Федерации (имеется регистрационный номер таможенной декларации и указан код страны происхождения 646 — Руанда), в графе 1а указывается код по товарной номенклатуре. Обращаясь к ТН ВЭД, выясняем, что код товара — 8528599000. Мониторы считаются в штуках, код 796. Продаётся монитор в количестве одной штуки, тариф за единицу 4 237,49 рубля. Стоимость товара 4 237,49 руб., товар не облагается акцизными сборами, сумма налога равна 762,71 руб., общая стоимость равна 5 000,00 руб.

Счёт-фактура подтверждает реализацию компьютерной техники (монитора): страна-производитель острова Теркс и Кайкос (796), номер таможенной декларации 25252213213

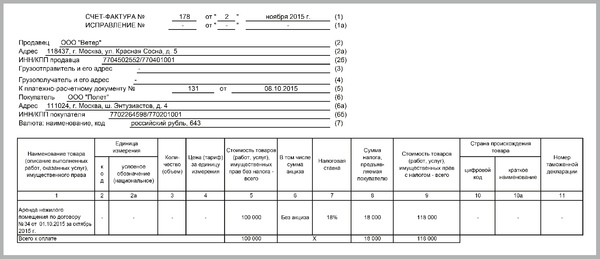

Пример оформления документа при аренде помещения

Юридическое лицо ООО «Ветер», адрес: 118347 г. Москва, ул. Красная сосна, дом 5, сдаёт в аренду нежилое помещение компании ООО «Полёт» (111024, г. Москва, ш. Энтузиастов, дом 4). Документ составлен к платёжно — расчётному документу №131 от 08.10.2015.

В графе 1 записано наименование товара, в рассматриваемом примере аренда помещения за октябрь 2015 года с указанием реквизитов договора аренды (№3 от 01.10.2015).

Счёт-фактура выписан за аренду нежилого помещения в городе Москва

Книга продаж, книга покупок и журнал учёта СФ

Плательщики налогов ведут специальные учётные книги, где делаются записи о выданных (книга продаж) и принятых СФ (книга покупок), а также журнал учёта СФ. Налоговые органы обязали вести этот журнал посреднические компании (комиссионеров и агентов), а также транспортно-экспедиционные организации и застройщиков.

Журнал учёта состоит из двух частей: «Выставленные СФ» и «Полученные СФ». Оформляется журнал за налоговый период в электронном и в бумажном виде. При этом соблюдается хронологический порядок оформления записей в журналах. Хранятся СФ не меньше 4 лет с даты оформления.

Книги покупок ведут покупатели как в бумажном, так и электронном варианте. Записи вносятся на основании полученных СФ, а также корректировочных СФ, по мере их получения. В случае частичной поставки в книгу покупок вносят данные полученного СФ, но с учётом изменения суммы в связи с недопоставкой. Если по операции был оформлен корректировочный СФ, а первоначальный СФ покупатель не получил, то регистрируется корректировочный СФ.

Вопрос: нужно ли регистрировать в книге покупок счета-фактуры с нулевым НДС?

Ответ: да, регистрировать в книге покупок необходимо практически все счета-фактуры, полученные от продавца — и на авансы, и на отгрузку. Со своей стороны продавец оформляет счета-фактуры на все операции, которые облагаются НДС. И в данном случае не имеет значения, какова ставка налога.

Книга продаж оформляется продавцом. Здесь в хронологическом порядке записываются сведения обо всех выданных СФ, первоначальных, с изменениями, корректировочных. Если счёт-фактура не оформлялся (ст. 169 п. 3 пп. 1 НК РФ), то здесь регистрируются первичные документы.

Электронный СФ составляют в единственном экземпляре. Номер СФ присваивает оператор электронного документооборота, и подписывает документ лишь одно уполномоченное лицо. Для отправки электронного документа потребуется наличие интернета, продавец, покупатель и оператор электронного документооборота. Отправив электронный счёт-фактуру, продавец ожидает от покупателя извещения о получении. Получив счёт-фактуру, покупатель отправляет извещение продавцу, а также подтверждение оператору. И принять счёт-фактуру «задним числом» уже не получится.

С введением электронного документооборота процесс сдачи отчётности по НДС заметно упростился: теперь подавать данные нужно только в онлан-режиме

Особенные случаи при осуществлении операций

Что делать, если допущена ошибка при выдаче счёта-фактуры? Если неточность не помешает действиям налоговых органов по обработке СФ, и вся запрашиваемая информация идентифицируется, то вносить изменения не нужно.

Внесение изменений в счёт-фактуру

Когда сведения в СФ недостоверны и требуют корректировки, то готовят корректировочный СФ или исправляют первоначально выпущенный СФ. Исправления в СФ вносятся путём формирования нового документа, в первой строке которого (порядковый номер и дата составления) указывается та же информация, что и в первоначальном документе, в строке (1а) записывается номер исправления и дата составления, далее заполняется достоверной информацией о поставляемом товаре.

Так как информация в документе изменялась, соответствующие корректировки вносят и в журналы регистрации (журнал учёта счетов-фактур, журнал продаж, журнал покупок) путём двойной записи, в первой строке изменённые данные счёта-фактуры записываются со знаком минус, в следующей строке — новые сведения с положительным знаком. Исправления датируют тем налоговым периодом, к которому относится первоначальный счёт-фактура. Чёткие инструкции на этот счёт прописаны в Постановлении Правительства № 1137 с изменениями от 19.08.2017.

Оформление счёта-фактуры при возврате товара

Если товар не был принят, то он возвращается, а продавец оформляет корректировочный счёт-фактуру. В ситуации, когда покупатель принял товар, а потом его вернул, то теперь уже бывший покупатель обязан составить СФ и передать его и возвращаемый товар бывшему продавцу.

Видео: изменения в оформлении СФ с октября 2017 года

Счёт-фактура является подтверждением права покупателя на налоговые вычеты по НДС. Выдача и принятие СФ регистрируется в специальных учётных формах с обеих сторон сделки. Если выявлены ошибки, формируют корректировочный СФ или составляют новый документ взамен первоначального. Если в сделке участвует предприниматель, использующий упрощённый режим налогообложения, то счёт-фактура не оформляется.

- Светик Семицветик

«).append(b.parseHTML(e)).find(i):e)}).complete(r&&function(e,t){s.each(r,o||)}),this},b.each(,function(e,t){b.fn=function(e){return this.on(t,e)}}),b.each(,function(e,n){b=function(e,r,i,o){return b.isFunction(r)&&(o=o||i,i=r,r=t),b.ajax({url:e,type:n,dataType:o,data:r,success:i})}}),b.extend({active:0,lastModified:{},etag:{},ajaxSettings:{url:yn,type:»GET»,isLocal:Nn.test(mn),global:!0,processData:!0,async:!0,contentType:»application/x-www-form-urlencoded; charset=UTF-8″,accepts:{«*»:Dn,text:»text/plain»,html:»text/html»,xml:»application/xml, text/xml»,json:»application/json, text/javascript»},contents:{xml:/xml/,html:/html/,json:/json/},responseFields:{xml:»responseXML»,text:»responseText»},converters:{«* text»:e.String,»text html»:!0,»text json»:b.parseJSON,»text xml»:b.parseXML},flatOptions:{url:!0,context:!0}},ajaxSetup:function(e,t){return t?Mn(Mn(e,b.ajaxSettings),t):Mn(b.ajaxSettings,e)},ajaxPrefilter:Hn(An),ajaxTransport:Hn(jn),ajax:function(e,n){«object»==typeof e&&(n=e,e=t),n=n||{};var r,i,o,a,s,u,l,c,p=b.ajaxSetup({},n),f=p.context||p,d=p.context&&(f.nodeType||f.jquery)?b(f):b.event,h=b.Deferred(),g=b.Callbacks(«once memory»),m=p.statusCode||{},y={},v={},x=0,T=»canceled»,N={readyState:0,getResponseHeader:function(e){var t;if(2===x){if(!c){c={};while(t=Tn.exec(a))c.toLowerCase()]=t}t=c}return null==t?null:t},getAllResponseHeaders:function(){return 2===x?a:null},setRequestHeader:function(e,t){var n=e.toLowerCase();return x||(e=v=v||e,y=t),this},overrideMimeType:function(e){return x||(p.mimeType=e),this},statusCode:function(e){var t;if(e)if(2>x)for(t in e)m=,e];else N.always(e);return this},abort:function(e){var t=e||T;return l&&l.abort(t),k(0,t),this}};if(h.promise(N).complete=g.add,N.success=N.done,N.error=N.fail,p.url=((e||p.url||yn)+»»).replace(xn,»»).replace(kn,mn+»//»),p.type=n.method||n.type||p.method||p.type,p.dataTypes=b.trim(p.dataType||»*»).toLowerCase().match(w)||,null==p.crossDomain&&(r=En.exec(p.url.toLowerCase()),p.crossDomain=!(!r||r===mn&&r===mn&&(r||(«http:»===r?80:443))==(mn||(«http:»===mn?80:443)))),p.data&&p.processData&&»string»!=typeof p.data&&(p.data=b.param(p.data,p.traditional)),qn(An,p,n,N),2===x)return N;u=p.global,u&&0===b.active++&&b.event.trigger(«ajaxStart»),p.type=p.type.toUpperCase(),p.hasContent=!Cn.test(p.type),o=p.url,p.hasContent||(p.data&&(o=p.url+=(bn.test(o)?»&»:»?»)+p.data,delete p.data),p.cache===!1&&(p.url=wn.test(o)?o.replace(wn,»$1_=»+vn++):o+(bn.test(o)?»&»:»?»)+»_=»+vn++)),p.ifModified&&(b.lastModified&&N.setRequestHeader(«If-Modified-Since»,b.lastModified),b.etag&&N.setRequestHeader(«If-None-Match»,b.etag)),(p.data&&p.hasContent&&p.contentType!==!1||n.contentType)&&N.setRequestHeader(«Content-Type»,p.contentType),N.setRequestHeader(«Accept»,p.dataTypes&&p.accepts]?p.accepts]+(«*»!==p.dataTypes?», «+Dn+»; q=0.01″:»»):p.accepts);for(i in p.headers)N.setRequestHeader(i,p.headers);if(p.beforeSend&&(p.beforeSend.call(f,N,p)===!1||2===x))return N.abort();T=»abort»;for(i in{success:1,error:1,complete:1})N(p);if(l=qn(jn,p,n,N)){N.readyState=1,u&&d.trigger(«ajaxSend»,),p.async&&p.timeout>0&&(s=setTimeout(function(){N.abort(«timeout»)},p.timeout));try{x=1,l.send(y,k)}catch(C){if(!(2>x))throw C;k(-1,C)}}else k(-1,»No Transport»);function k(e,n,r,i){var c,y,v,w,T,C=n;2!==x&&(x=2,s&&clearTimeout(s),l=t,a=i||»»,N.readyState=e>0?4:0,r&&(w=_n(p,N,r)),e>=200&&300>e||304===e?(p.ifModified&&(T=N.getResponseHeader(«Last-Modified»),T&&(b.lastModified=T),T=N.getResponseHeader(«etag»),T&&(b.etag=T)),204===e?(c=!0,C=»nocontent»):304===e?(c=!0,C=»notmodified»):(c=Fn(p,w),C=c.state,y=c.data,v=c.error,c=!v)):(v=C,(e||!C)&&(C=»error»,0>e&&(e=0))),N.status=e,N.statusText=(n||C)+»»,c?h.resolveWith(f,):h.rejectWith(f,),N.statusCode(m),m=t,u&&d.trigger(c?»ajaxSuccess»:»ajaxError»,),g.fireWith(f,),u&&(d.trigger(«ajaxComplete»,),—b.active||b.event.trigger(«ajaxStop»)))}return N},getScript:function(e,n){return b.get(e,t,n,»script»)},getJSON:function(e,t,n){return b.get(e,t,n,»json»)}});function _n(e,n,r){var i,o,a,s,u=e.contents,l=e.dataTypes,c=e.responseFields;for(s in c)s in r&&(n]=r);while(«*»===l)l.shift(),o===t&&(o=e.mimeType||n.getResponseHeader(«Content-Type»));if(o)for(s in u)if(u&&u.test(o)){l.unshift(s);break}if(lin r)a=l;else{for(s in r){if(!l||e.converters]){a=s;break}i||(i=s)}a=a||i}return a?(a!==l&&l.unshift(a),r):t}function Fn(e,t){var n,r,i,o,a={},s=0,u=e.dataTypes.slice(),l=u;if(e.dataFilter&&(t=e.dataFilter(t,e.dataType)),u)for(i in e.converters)a=e.converters;for(;r=u;)if(«*»!==r){if(«*»!==l&&l!==r){if(i=a||a,!i)for(n in a)if(o=n.split(» «),o===r&&(i=a]||a])){i===!0?i=a:a!==!0&&(r=o,u.splice(s—,0,r));break}if(i!==!0)if(i&&e)t=i(t);else try{t=i(t)}catch(c){return{state:»parsererror»,error:i?c:»No conversion from «+l+» to «+r}}}l=r}return{state:»success»,data:t}}b.ajaxSetup({accepts:{script:»text/javascript, application/javascript, application/ecmascript, application/x-ecmascript»},contents:{script:/(?:java|ecma)script/},converters:{«text script»:function(e){return b.globalEval(e),e}}}),b.ajaxPrefilter(«script»,function(e){e.cache===t&&(e.cache=!1),e.crossDomain&&(e.type=»GET»,e.global=!1)}),b.ajaxTransport(«script»,function(e){if(e.crossDomain){var n,r=o.head||b(«head»)||o.documentElement;return{send:function(t,i){n=o.createElement(«script»),n.async=!0,e.scriptCharset&&(n.charset=e.scriptCharset),n.src=e.url,n.onload=n.onreadystatechange=function(e,t){(t||!n.readyState||/loaded|complete/.test(n.readyState))&&(n.onload=n.onreadystatechange=null,n.parentNode&&n.parentNode.removeChild(n),n=null,t||i(200,»success»))},r.insertBefore(n,r.firstChild)},abort:function(){n&&n.onload(t,!0)}}}});var On=,Bn=/(=)\?(?=&|$)|\?\?/;b.ajaxSetup({jsonp:»callback»,jsonpCallback:function(){var e=On.pop()||b.expando+»_»+vn++;return this=!0,e}}),b.ajaxPrefilter(«json jsonp»,function(n,r,i){var o,a,s,u=n.jsonp!==!1&&(Bn.test(n.url)?»url»:»string»==typeof n.data&&!(n.contentType||»»).indexOf(«application/x-www-form-urlencoded»)&&Bn.test(n.data)&&»data»);return u||»jsonp»===n.dataTypes?(o=n.jsonpCallback=b.isFunction(n.jsonpCallback)?n.jsonpCallback():n.jsonpCallback,u?n=n.replace(Bn,»$1″+o):n.jsonp!==!1&&(n.url+=(bn.test(n.url)?»&»:»?»)+n.jsonp+»=»+o),n.converters=function(){return s||b.error(o+» was not called»),s},n.dataTypes=»json»,a=e,e=function(){s=arguments},i.always(function(){e=a,n&&(n.jsonpCallback=r.jsonpCallback,On.push(o)),s&&b.isFunction(a)&&a(s),s=a=t}),»script»):t});var Pn,Rn,Wn=0,$n=e.ActiveXObject&&function(){var e;for(e in Pn)Pn(t,!0)};function In(){try{return new e.XMLHttpRequest}catch(t){}}function zn(){try{return new e.ActiveXObject(«Microsoft.XMLHTTP»)}catch(t){}}b.ajaxSettings.xhr=e.ActiveXObject?function(){return!this.isLocal&&In()||zn()}:In,Rn=b.ajaxSettings.xhr(),b.support.cors=!!Rn&&»withCredentials»in Rn,Rn=b.support.ajax=!!Rn,Rn&&b.ajaxTransport(function(n){if(!n.crossDomain||b.support.cors){var r;return{send:function(i,o){var a,s,u=n.xhr();if(n.username?u.open(n.type,n.url,n.async,n.username,n.password):u.open(n.type,n.url,n.async),n.xhrFields)for(s in n.xhrFields)u=n.xhrFields;n.mimeType&&u.overrideMimeType&&u.overrideMimeType(n.mimeType),n.crossDomain||i||(i=»XMLHttpRequest»);try{for(s in i)u.setRequestHeader(s,i)}catch(l){}u.send(n.hasContent&&n.data||null),r=function(e,i){var s,l,c,p;try{if(r&&(i||4===u.readyState))if(r=t,a&&(u.onreadystatechange=b.noop,$n&&delete Pn),i)4!==u.readyState&&u.abort();else{p={},s=u.status,l=u.getAllResponseHeaders(),»string»==typeof u.responseText&&(p.text=u.responseText);try{c=u.statusText}catch(f){c=»»}s||!n.isLocal||n.crossDomain?1223===s&&(s=204):s=p.text?200:404}}catch(d){i||o(-1,d)}p&&o(s,c,p,l)},n.async?4===u.readyState?setTimeout(r):(a=++Wn,$n&&(Pn||(Pn={},b(e).unload($n)),Pn=r),u.onreadystatechange=r):r()},abort:function(){r&&r(t,!0)}}}});var Xn,Un,Vn=/^(?:toggle|show|hide)$/,Yn=RegExp(«^(?:()=|)(«+x+»)(*)$»,»i»),Jn=/queueHooks$/,Gn=,Qn={«*»:,r=o||(b.cssNumber?»»:»px»),»px»!==r&&s){s=b.css(i.elem,e,!0)||n||1;do u=u||».5″,s/=u,b.style(i.elem,e,s+r);while(u!==(u=i.cur()/a)&&1!==u&&—l)}i.unit=r,i.start=s,i.end=o?s+(o+1)*n:n}return i}]};function Kn(){return setTimeout(function(){Xn=t}),Xn=b.now()}function Zn(e,t){b.each(t,function(t,n){var r=(Qn||).concat(Qn),i=0,o=r.length;for(;o>i;i++)if(r.call(e,t,n))return})}function er(e,t,n){var r,i,o=0,a=Gn.length,s=b.Deferred().always(function(){delete u.elem}),u=function(){if(i)return!1;var t=Xn||Kn(),n=Math.max(0,l.startTime+l.duration-t),r=n/l.duration||0,o=1-r,a=0,u=l.tweens.length;for(;u>a;a++)l.tweens.run(o);return s.notifyWith(e,),1>o&&u?n:(s.resolveWith(e,),!1)},l=s.promise({elem:e,props:b.extend({},t),opts:b.extend(!0,{specialEasing:{}},n),originalProperties:t,originalOptions:n,startTime:Xn||Kn(),duration:n.duration,tweens:,createTween:function(t,n){var r=b.Tween(e,l.opts,t,n,l.opts.specialEasing||l.opts.easing);return l.tweens.push(r),r},stop:function(t){var n=0,r=t?l.tweens.length:0;if(i)return this;for(i=!0;r>n;n++)l.tweens.run(1);return t?s.resolveWith(e,):s.rejectWith(e,),this}}),c=l.props;for(tr(c,l.opts.specialEasing);a>o;o++)if(r=Gn.call(l,e,c,l.opts))return r;return Zn(l,c),b.isFunction(l.opts.start)&&l.opts.start.call(e,l),b.fx.timer(b.extend(u,{elem:e,anim:l,queue:l.opts.queue})),l.progress(l.opts.progress).done(l.opts.done,l.opts.complete).fail(l.opts.fail).always(l.opts.always)}function tr(e,t){var n,r,i,o,a;for(i in e)if(r=b.camelCase(i),o=t,n=e,b.isArray(n)&&(o=n,n=e=n),i!==r&&(e=n,delete e),a=b.cssHooks,a&&»expand»in a){n=a.expand(n),delete e;for(i in n)i in e||(e=n,t=o)}else t=o}b.Animation=b.extend(er,{tweener:function(e,t){b.isFunction(e)?(t=e,e=):e=e.split(» «);var n,r=0,i=e.length;for(;i>r;r++)n=e,Qn=Qn||,Qn.unshift(t)},prefilter:function(e,t){t?Gn.unshift(e):Gn.push(e)}});function nr(e,t,n){var r,i,o,a,s,u,l,c,p,f=this,d=e.style,h={},g=,m=e.nodeType&&nn(e);n.queue||(c=b._queueHooks(e,»fx»),null==c.unqueued&&(c.unqueued=0,p=c.empty.fire,c.empty.fire=function(){c.unqueued||p()}),c.unqueued++,f.always(function(){f.always(function(){c.unqueued—,b.queue(e,»fx»).length||c.empty.fire()})})),1===e.nodeType&&(«height»in t||»width»in t)&&(n.overflow=,»inline»===b.css(e,»display»)&&»none»===b.css(e,»float»)&&(b.support.inlineBlockNeedsLayout&&»inline»!==un(e.nodeName)?d.zoom=1:d.display=»inline-block»)),n.overflow&&(d.overflow=»hidden»,b.support.shrinkWrapBlocks||f.always(function(){d.overflow=n.overflow,d.overflowX=n.overflow,d.overflowY=n.overflow}));for(i in t)if(a=t,Vn.exec(a)){if(delete t,u=u||»toggle»===a,a===(m?»hide»:»show»))continue;g.push(i)}if(o=g.length){s=b._data(e,»fxshow»)||b._data(e,»fxshow»,{}),»hidden»in s&&(m=s.hidden),u&&(s.hidden=!m),m?b(e).show():f.done(function(){b(e).hide()}),f.done(function(){var t;b._removeData(e,»fxshow»);for(t in h)b.style(e,t,h)});for(i=0;o>i;i++)r=g,l=f.createTween(r,m?s:0),h=s||b.style(e,r),r in s||(s=l.start,m&&(l.end=l.start,l.start=»width»===r||»height»===r?1:0))}}function rr(e,t,n,r,i){return new rr.prototype.init(e,t,n,r,i)}b.Tween=rr,rr.prototype={constructor:rr,init:function(e,t,n,r,i,o){this.elem=e,this.prop=n,this.easing=i||»swing»,this.options=t,this.start=this.now=this.cur(),this.end=r,this.unit=o||(b.cssNumber?»»:»px»)},cur:function(){var e=rr.propHooks;return e&&e.get?e.get(this):rr.propHooks._default.get(this)},run:function(e){var t,n=rr.propHooks;return this.pos=t=this.options.duration?b.easing(e,this.options.duration*e,0,1,this.options.duration):e,this.now=(this.end-this.start)*t+this.start,this.options.step&&this.options.step.call(this.elem,this.now,this),n&&n.set?n.set(this):rr.propHooks._default.set(this),this}},rr.prototype.init.prototype=rr.prototype,rr.propHooks={_default:{get:function(e){var t;return null==e.elem||e.elem.style&&null!=e.elem.style?(t=b.css(e.elem,e.prop,»»),t&&»auto»!==t?t:0):e.elem},set:function(e){b.fx.step?b.fx.step(e):e.elem.style&&(null!=e.elem.style]||b.cssHooks)?b.style(e.elem,e.prop,e.now+e.unit):e.elem=e.now}}},rr.propHooks.scrollTop=rr.propHooks.scrollLeft={set:function(e){e.elem.nodeType&&e.elem.parentNode&&(e.elem=e.now)}},b.each(,function(e,t){var n=b.fn;b.fn=function(e,r,i){return null==e||»boolean»==typeof e?n.apply(this,arguments):this.animate(ir(t,!0),e,r,i)}}),b.fn.extend({fadeTo:function(e,t,n,r){return this.filter(nn).css(«opacity»,0).show().end().animate({opacity:t},e,n,r)},animate:function(e,t,n,r){var i=b.isEmptyObject(e),o=b.speed(t,n,r),a=function(){var t=er(this,b.extend({},e),o);a.finish=function(){t.stop(!0)},(i||b._data(this,»finish»))&&t.stop(!0)};return a.finish=a,i||o.queue===!1?this.each(a):this.queue(o.queue,a)},stop:function(e,n,r){var i=function(e){var t=e.stop;delete e.stop,t(r)};return»string»!=typeof e&&(r=n,n=e,e=t),n&&e!==!1&&this.queue(e||»fx»,),this.each(function(){var t=!0,n=null!=e&&e+»queueHooks»,o=b.timers,a=b._data(this);if(n)a&&a.stop&&i(a);else for(n in a)a&&a.stop&&Jn.test(n)&&i(a);for(n=o.length;n—;)o.elem!==this||null!=e&&o.queue!==e||(o.anim.stop(r),t=!1,o.splice(n,1));(t||!r)&&b.dequeue(this,e)})},finish:function(e){return e!==!1&&(e=e||»fx»),this.each(function(){var t,n=b._data(this),r=n,i=n,o=b.timers,a=r?r.length:0;for(n.finish=!0,b.queue(this,e,),i&&i.cur&&i.cur.finish&&i.cur.finish.call(this),t=o.length;t—;)o.elem===this&&o.queue===e&&(o.anim.stop(!0),o.splice(t,1));for(t=0;a>t;t++)r&&r.finish&&r.finish.call(this);delete n.finish})}});function ir(e,t){var n,r={height:e},i=0;for(t=t?1:0;4>i;i+=2-t)n=Zt,r=r=e;return t&&(r.opacity=r.width=e),r}b.each({slideDown:ir(«show»),slideUp:ir(«hide»),slideToggle:ir(«toggle»),fadeIn:{opacity:»show»},fadeOut:{opacity:»hide»},fadeToggle:{opacity:»toggle»}},function(e,t){b.fn=function(e,n,r){return this.animate(t,e,n,r)}}),b.speed=function(e,t,n){var r=e&&»object»==typeof e?b.extend({},e):{complete:n||!n&&t||b.isFunction(e)&&e,duration:e,easing:n&&t||t&&!b.isFunction(t)&&t};return r.duration=b.fx.off?0:»number»==typeof r.duration?r.duration:r.duration in b.fx.speeds?b.fx.speeds:b.fx.speeds._default,(null==r.queue||r.queue===!0)&&(r.queue=»fx»),r.old=r.complete,r.complete=function(){b.isFunction(r.old)&&r.old.call(this),r.queue&&b.dequeue(this,r.queue)},r},b.easing={linear:function(e){return e},swing:function(e){return.5-Math.cos(e*Math.PI)/2}},b.timers=,b.fx=rr.prototype.init,b.fx.tick=function(){var e,n=b.timers,r=0;for(Xn=b.now();n.length>r;r++)e=n,e()||n!==e||n.splice(r—,1);n.length||b.fx.stop(),Xn=t},b.fx.timer=function(e){e()&&b.timers.push(e)&&b.fx.start()},b.fx.interval=13,b.fx.start=function(){Un||(Un=setInterval(b.fx.tick,b.fx.interval))},b.fx.stop=function(){clearInterval(Un),Un=null},b.fx.speeds={slow:600,fast:200,_default:400},b.fx.step={},b.expr&&b.expr.filters&&(b.expr.filters.animated=function(e){return b.grep(b.timers,function(t){return e===t.elem}).length}),b.fn.offset=function(e){if(arguments.length)return e===t?this:this.each(function(t){b.offset.setOffset(this,e,t)});var n,r,o={top:0,left:0},a=this,s=a&&a.ownerDocument;if(s)return n=s.documentElement,b.contains(n,a)?(typeof a.getBoundingClientRect!==i&&(o=a.getBoundingClientRect()),r=or(s),{top:o.top+(r.pageYOffset||n.scrollTop)-(n.clientTop||0),left:o.left+(r.pageXOffset||n.scrollLeft)-(n.clientLeft||0)}):o},b.offset={setOffset:function(e,t,n){var r=b.css(e,»position»);»static»===r&&(e.style.position=»relative»);var i=b(e),o=i.offset(),a=b.css(e,»top»),s=b.css(e,»left»),u=(«absolute»===r||»fixed»===r)&&b.inArray(«auto»,)>-1,l={},c={},p,f;u?(c=i.position(),p=c.top,f=c.left):(p=parseFloat(a)||0,f=parseFloat(s)||0),b.isFunction(t)&&(t=t.call(e,n,o)),null!=t.top&&(l.top=t.top-o.top+p),null!=t.left&&(l.left=t.left-o.left+f),»using»in t?t.using.call(e,l):i.css(l)}},b.fn.extend({position:function(){if(this){var e,t,n={top:0,left:0},r=this;return»fixed»===b.css(r,»position»)?t=r.getBoundingClientRect():(e=this.offsetParent(),t=this.offset(),b.nodeName(e,»html»)||(n=e.offset()),n.top+=b.css(e,»borderTopWidth»,!0),n.left+=b.css(e,»borderLeftWidth»,!0)),{top:t.top-n.top-b.css(r,»marginTop»,!0),left:t.left-n.left-b.css(r,»marginLeft»,!0)}}},offsetParent:function(){return this.map(function(){var e=this.offsetParent||o.documentElement;while(e&&!b.nodeName(e,»html»)&&»static»===b.css(e,»position»))e=e.offsetParent;return e||o.documentElement})}}),b.each({scrollLeft:»pageXOffset»,scrollTop:»pageYOffset»},function(e,n){var r=/Y/.test(n);b.fn=function(i){return b.access(this,function(e,i,o){var a=or(e);return o===t?a?n in a?a:a.document.documentElement:e:(a?a.scrollTo(r?b(a).scrollLeft():o,r?o:b(a).scrollTop()):e=o,t)},e,i,arguments.length,null)}});function or(e){return b.isWindow(e)?e:9===e.nodeType?e.defaultView||e.parentWindow:!1}b.each({Height:»height»,Width:»width»},function(e,n){b.each({padding:»inner»+e,content:n,»»:»outer»+e},function(r,i){b.fn=function(i,o){var a=arguments.length&&(r||»boolean»!=typeof i),s=r||(i===!0||o===!0?»margin»:»border»);return b.access(this,function(n,r,i){var o;return b.isWindow(n)?n.document.documentElement:9===n.nodeType?(o=n.documentElement,Math.max(n.body,o,n.body,o,o)):i===t?b.css(n,r,s):b.style(n,r,i,s)},n,a?i:t,a,null)}})}),e.jQuery=e.$=b,»function»==typeof define&&define.amd&&define.amd.jQuery&&define(«jquery»,,function(){return b})})(window);

Как склоняется и какого рода «счет-фактура»?

6 июня 2017 75832 0 Поделиться

6 июня 2017 75832 0 Поделиться

Слово счет-фактура какого рода? Такой вопрос часто возникает при изучении нормативной документации относительно правил заполнения основного документа по учету НДС. В различных бухгалтерских статьях и даже профессиональных консультациях «счет-фактура» может использоваться как в мужском, так и в женском роде. Поэтому стоит разобраться, какого рода это сложносоставное слово и как оно склоняется.

Счет-фактура: склонение

Какого рода счет-фактура?

Счет-фактура: склонение

Неудивительно, что бухгалтеры часто ошибаются при использовании в речи и написании сопроводительных писем слова «счет-фактура». Причем особенно часто неправильно его склоняют. Так, многие предпочитают оставлять первую часть сложного слова неизменной. Но это неправильно.

При склонении сложного составного слова неизменной остается лишь та его часть, которая и по отдельности не слоняется. Пример такого слова: какао-бобы. Слово «какао» в русском языке не склоняется, поэтому и при склонении сложносоставного слова, в которое оно входит, остается неизменным. А вот в нашем случае, в сложносоставном слове «счет-фактура», первая часть – «счет» – все же склоняется. То есть, по правилам грамматики, в слове «счет-фактура» склоняются обе составные части.

Читайте нас в Яндекс.Дзен Яндекс.Дзен

Так, например, правильно писать:

- Я направила счет-фактуру. (Винительный падеж).

- Счет-фактура получен. (Именительный падеж).

- В счете-фактуре обнаружена ошибка. (Предложный падеж).

- Не дождалась от Вас счета-фактуры. (Родительный падеж).

- По этому счету-фактуре могут возникнуть вопросы. (Дательный падеж).

- Правила работы с электронным счетом-фактурой. (Творительный падеж).

При использовании слова «счет-фактура» во множественном числе правила употребления данного названия сохраняются. Примеры склонения термина во множественном числе:

- Присланные счета-фактуры оформлены с ошибками. (Именительный падеж, множественное число).

- Этих счетов-фактур не хватает. (Родительный падеж, множественно число).

- По счетам-фактурам этого ИП следует разобраться. (Дательный падеж, множественное число).

- Выписала Вам все счета-фактуры своевременно – ожидайте почтой. (Винительный падеж, множественное число).

- Что произойдет со счетами-фактурами в следующем году? (Творительный падеж, множественное число).

- О счетах-фактурах необходимо прочитать нормативку. (Предложный падеж, множественное число).

Слово «счет-фактура» в именительном падеже должно отвечать на вопрос «что?», в родительном – «чего?», в дательном – «чему?», в винительном – «что?», в творительном – «чем?» и в предложном – «о чем?».

Со словом «счет-фактура» в родительном падеже часто используются предлоги: до, без, от, у, из, для, с, около, вокруг, кроме, после. В дательном падеже – предлоги по и к; в винительном – на, про, в, за, через. Это сложное слово в творительном падеже часто используется с предлогами под, за, с, между, над. А в предложном – с предлогами о, в, при и на.

Какого рода счет-фактура?

|

| Скачать образец счета-фактуры |

Как склоняется счет-фактура, мы разобрались. Осталось определить, какого рода это слово: мужского или женского?

В соответствии с правилами русского языка при определении рода сложного составного слова учитывается род его ведущего компонента. Обычно ведущее слово в сложных составных словах стоит в начале конструкции.

При определении ведущего компонента в сложном слове можно воспользоваться следующим подходом. Так, ведущее слово – это наиболее широкое понятие данного термина, а вспомогательное слово лишь обозначает его характерное отличие. Так, в сложном слове «счет-фактура» ведущим, без сомнения, является «счет» – это слово обобщает тип первичных бухгалтерских документов. А часть сложного составного слова «фактура» (в переводе с латинского facturo – обработка) определяет особую форму именно этого документа, используемого в налоговом учете.

Делаем вывод, что сложное составное слово «счет-фактура» мужского рода. Ведь ведущее слово «счет», которое стоит в начале сложной конструкции, мужского рода.

Соответственно, при склонении сложного слова «счет-фактура» следует учитывать, что оно мужского рода. Так, совершенно неправильно употреблять такие словосочетания, как «выставленная счет-фактура» или «счет-фактура получена (изменена, исправлена)» и т. д.

Вдвойне неверно поступают те, кто не только считает, что слово «счет-фактура» женского рода, но еще и предпочитает первую часть сложносоставной конструкции не склонять. Довольно сильно режут слух не только юридически подкованного, но и просто грамотного человека такие фразы: «Я не получала твоей счет-фактуры, поэтому продублируй». Правильно эта фраза будет звучать так: «Я не получала твоего счета-фактуры, поэтому продублируй».

Примеры правильного употребления слова «счет-фактура» в тексте можно посмотреть в Налоговом кодексе (этому понятию посвящена статья 169), а также в ряде правительственных постановлений. Так, форма счета-фактуры утверждена постановлением № 1137 от 26 декабря 2011 года с внесенными изменениями в этом году. Кроме того, термин «счет-фактура» нередко употребляется и в арбитражных судах при рассмотрении споров налогоплательщиков с фискальными органами.

Поделиться Читайте нас в Яндекс.Дзен Яндекс.Дзен Юридическая консультация После прочтения остались вопросы?

Звоните по номеру 8 800 350-83-53 и наши юристы проконсультируют Вас! Звонок бесплатный.

Добавить комментарий