Заполнение формы 0503123

Содержание

- Что изменилось в отчете в связи с новым федеральным стандартом

- Порядок заполнения отчета 0503723

- Отчет о движении денежных средств учреждения (ф. 0503723)

- Приказ Министерства труда и социальной защиты РФ от 15 октября 2015 г. N 723н «Об утверждении формы и Порядка предоставления органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и организациями независимо от их организационно-правовых форм информации об исполнении возложенных на них индивидуальной программой реабилитации или абилитации инвалида и индивидуальной программой реабилитации или абилитации ребенка-инвалида мероприятий в федеральные государственные учреждения медико-социальной экспертизы»

- Порядок представления и заполнения сведений (ф. 0503296)

- Другие изменения, вносимые Приказом № 135н

- Изменения порядка составления бухгалтерской отчетности в 2016 году (Ларцева Л.)

Что изменилось в отчете в связи с новым федеральным стандартом

Федеральный стандарт «Отчет о движении денежных средств» утвержден приказом Минфина 278н. Он вводит новое понятие – эквивалент денежных средств. Так называются вложения в ценные бумаги, долговые обязательства, фьючерсы, опционы и прочие, соответствующие следующим критериям:

- высокая ликвидность;

- срок погашения не более 3 месяцев;

- практическое отсутствие рисков изменения начальной стоимости.

Таким образом, потоки, движение которых отражается в отчете, включают в себя не только деньги, но и финансовые инструменты. В стандарте приведена классификация этих потоков по трем видам операций: текущие, инвестиционные или финансовые.

В стандарте также содержится перечень операций с финансовыми инструментами и средствами, которые не изменяют общую сумму, находящуюся в распоряжении учреждения, и не относятся ни к одному из трех типов. Например, возврат дебиторской задолженности прошлых лет или снятие наличных в кассу. При составлении отчета такие операции не учитываются в поступлениях и выбытиях.

Принципиально новых правил для составления отчета о движении денежных средств в федеральном стандарте не установлено. В нем сказано, что форма 0503723 и инструкция по заполнению 2019 содержатся в приказе 33н, который остается основным руководящим документом по составлению отчетности. Классификация потоков по трем видам операций из стандарта практически соответствует действующей. Следует только разделить выплаты по кредитам на перечисление основного долга (финансовая операция) и процентов за использование (текущая).

Порядок заполнения отчета 0503723

В форме 0503723 отчетности бюджетных учреждений отражается поступление и выбытие денежных средств в кассе и на всех расчетных и лицевых счетах:

- в подразделениях Банка России;

- в коммерческих банках;

- в Федеральном казначействе.

В отчете показываются все движения за отчетный период (за исключением возвратов) по следующим балансовым счетам:

- 0 201 11 – средства на лицевых счетах в ФК;

- 0 201 21 – средства в кредитной организации;

- 0 201 23 – денежные средства в пути;

- 0 201 26 – средства на спецсчетах;

- 0 201 27 – средства в иностранной валюте;

- 0 201 34 – касса;

- 0 210 03 – расчеты наличными.

Для составления отчета нужно использовать аналитику по забалансовым счетам 17 и 18.

Поступление и выбытие денежных средств отражаются в отчете в разрезе текущих, инвестиционных и финансовых операций. Эта градация есть в первом и втором разделе. В каждом из них приведены виды поступлений и выбытий, которые в свою очередь имеют дополнительную детализацию.

Подробный порядок заполнения отчета 0503723 построчно смотрите в таблице Системы Госфинансы

Как отразить поступления и выбытия по кодам КОСГУ в отчете 0503723 с 2019 года смотрите в статье журнала

Отчет о движении денежных средств учреждения (ф. 0503723)

55.1. Отчет о движении денежных средств учреждения (ф. 0503723) (далее — Отчет (ф. 0503723) составляется и представляется по состоянию на 1 июля, 1 января года, следующего за отчетным, и содержит данные о движении денежных средств на счетах учреждений в рублях и иностранной валюте, открытых в подразделениях Банка России, в кредитных организациях, органах, осуществляющих кассовое обслуживание исполнения бюджета, а также в кассе учреждения, в том числе средств во временном распоряжении.

Отчет (ф. 0503723) составляется в разрезе кодов КОСГУ, на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 «Поступления денежных средств», 18 «Выбытия денежных средств», открытых к счетам 020111000 «Денежные средства учреждения на лицевых счетах в органе казначейства», 020121000 «Денежные средства учреждения на счетах в кредитной организации» (для автономных учреждений), 020123000 «Денежные средства учреждения в кредитной организации в пути», 020126000 «Денежные средства учреждения на специальных счетах в кредитной организации» и 020127000 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации», 020134000 «Касса», 021003000 «Расчеты с финансовым органом по наличным денежным средствам».

В разделах Отчета (ф. 0503723) на отчетную дату отражаются:

в разделе 1 «Поступления» — поступления денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов;

в разделе 2 «Выбытия» — выбытия денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов;

в разделе 3 «Изменение остатков средств» — увеличение и уменьшение остатков денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов, а также результат пересчета денежных средств в иностранной валюте, в валюту Российской Федерации, производимого для целей бухгалтерского учета (курсовая разница);

в разделе 4 «Аналитическая информация по выбытиям» — информация в части выбытий по текущим операциям и инвестиционным операциям, детализированная по аналитическим кодам бюджетной классификации.

В графах Отчета (ф. 0503723) указываются:

в графе 1 — наименование показателя поступлений и выбытий;

в графе 2 — коды строк отчета;

в графе 3 — коды КОСГУ соответственно по разделам отчета;

в графе 4 — соответственно по разделам отчета — суммы поступлений денежных средств, выбытий денежных средств и изменения остатков денежных средств на отчетную дату.

Графа 4 раздела 1 «Поступления» формируется в порядке, установленном настоящей Инструкцией, соответственно по строкам отчета:

строка 010 — сумма строк 020, 130, 150;

строка 020 — сумма строк 040, 050, 060, 070, 120. Показатели строк, формирующих итоговый показатель группы доходов в структуре статей КОСГУ (строки 040 (КОСГУ 120), 050 (КОСГУ 130), 060 (КОСГУ 140), отражаются по доходам в структуре подстатей КОСГУ;

строка 040 — по доходам от собственности (по коду КОСГУ 120 «Доходы от собственности»), сумма строк 041 — 049;

строка 041 — по доходам от операционной аренды по коду КОСГУ 121 «Доходы от операционной аренды»;

строка 042 — по доходам от финансовой аренды по коду КОСГУ «Доходы от финансовой аренды»;

строка 043 — по доходам от платежей при пользовании природными ресурсами по коду КОСГУ 123 «Платежи при пользовании природными ресурсами»;

строка 044 — по доходам от процентов по депозитам, остаткам денежных средств по коду КОСГУ 124 «Проценты по депозитам, остаткам денежных средств»;

строка 045 — по доходам по процентам по предоставленным заимствованиям по коду КОСГУ 125 «Проценты по предоставленным заимствованиям»;

строка 046 — по доходам по процентам по иным финансовым инструментам по коду КОСГУ 126 «Проценты по иным финансовым инструментам»;

строка 047 — по доходам по дивидендам от объектов инвестирования по коду КОСГУ 127 «Дивиденды от объектов инвестирования»;

строка 048 — по доходам от предоставления неисключительных прав на результаты интеллектуальной деятельности и средства индивидуализации по коду КОСГУ 128 «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средства индивидуализации»;

строка 049 — по иным доходам от собственности по коду КОСГУ 129 «Иные доходы от собственности»;

строка 050 — по доходам от оказания платных услуг, работ, компенсации затрат учреждения по коду КОСГУ 130 «Доходы от оказания платных услуг (работ), компенсации затрат», сумма строк 051 — 056;

строка 051 — по доходам от оказания платных услуг (работ) за счет средств субсидии на выполнение государственного (муниципального) задания по коду КОСГУ 131 «Доходы от оказания платных услуг (работ)»;

строка 052 — по доходам от оказания платных услуг (работ), кроме субсидии на выполнение государственного (муниципального) задания, по коду КОСГУ 131 «Доходы от оказания платных услуг (работ)»;

строка 053 — по доходам от оказания услуг (работ) по программе обязательного медицинского страхования по коду КОСГУ 132 «Доходы от оказания услуг (работ) по программе обязательного медицинского страхования»;

строка 054 — по доходам от платы за предоставление информации из государственных источников (реестров) по коду КОСГУ 133 «Плата за предоставление информации из государственных источников (реестров)»;

строка 055 — по доходам от компенсации затрат по коду КОСГУ 134 «Доходы от компенсации затрат». Возврат дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет) не учитывается;

строка 056 — по доходам по условным арендным платежам по коду КОСГУ 135 «Доходы по условным арендным платежам»;

строка 060 — по доходам в виде штрафов, пеней, неустоек, возмещения ущерба (по коду КОСГУ 140 «Штрафы, пени, неустойки, возмещения ущерба»), сумма строк 061 — 065;

строка 061 — сумма показателей по коду КОСГУ 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)»;

строка 062 — сумма показателей по коду КОСГУ 142 «Доходы от штрафных санкций по долговым обязательствам»;

строка 063 — сумма показателей по коду КОСГУ 143 «Страховые возмещения»;

строка 064 — сумма показателей по коду КОСГУ 144 «Доходы от возмещения ущерба имуществу (за исключением страховых возмещений)»;

строка 065 — сумма показателей по коду КОСГУ 145 «Прочие доходы от сумм принудительного изъятия»;

строка 070 — сумма строк 072, 073;

строка 072 — показатели по коду КОСГУ 152 «Поступления от наднациональных организаций и правительств иностранных государств»;

строка 073 — показатели по коду КОСГУ 153 «Поступления от международных финансовых организаций»;

строка 120 — сумма показателей по коду КОСГУ 180 «Прочие доходы»;

строка 121 — по доходам в виде субсидий на иные цели и субсидий на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности и приобретение объектов недвижимого имущества в государственную (муниципальную) собственность. Возврат остатков субсидий прошлых лет при формировании показателя не учитывается;

строка 122 — по доходам в виде грантов по коду КОСГУ 189 «Иные доходы». Возврат остатков грантов прошлых лет при формировании показателя не учитывается;

строка 123 — по доходам в виде пожертвований по коду КОСГУ 189 «Иные доходы»;

строка 124 — по доходам от прочих безвозмездных поступлений денежных средств по коду КОСГУ 189 «Иные доходы»;

строка 130 — показатель по строке 140;

строка 140 — по доходам от реализации нефинансовых активов, сумма строк 141 — 144;

строка 141 — по доходам от реализации основных средств (показатель по коду КОСГУ 410 «Уменьшение стоимости основных средств»);

строка 142 — по доходам от реализации нематериальных активов (показатель по коду КОСГУ 420 «Уменьшение стоимости нематериальных активов»);

строка 143 — по доходам от реализации непроизведенных активов (показатель по коду КОСГУ 430 «Уменьшение стоимости непроизведенных активов»);

строка 144 — по доходам от реализации материальных запасов (показатель по коду КОСГУ 440 «Уменьшение стоимости материальных запасов»);

строка 150 — сумма строк 160 и 180;

строка 160 — поступления денежных средств (с учетом их возвратов) от реализации финансовых активов (статья КОСГУ 600 «Выбытие финансовых активов»);

строка 161 — поступления денежных средств (с учетом их возвратов) от реализации ценных бумаг, кроме акций (показатель по коду КОСГУ 620 «Уменьшение стоимости ценных бумаг, кроме акций и иных форм участия в капитале»);

строка 162 — поступления денежных средств (с учетом их возвратов) от реализации акций и иных форм участия в капитале (показатель по коду КОСГУ 630 «Уменьшение стоимости акций и иных форм участия в капитале»);

строка 163 — поступления денежных средств (с учетом их возвратов) в виде возврата ссуд и кредитов (показатель по коду КОСГУ 640 «Уменьшение задолженности по бюджетным ссудам и кредитам»);

строка 164 — поступления денежных средств (с учетом их возвратов) от реализации иных финансовых активов (показатель по коду КОСГУ 650 «Уменьшение стоимости иных финансовых активов»);

строка 180 — поступления денежных средств от осуществления заимствований (статья КОСГУ 700 «Увеличение обязательств»);

строка 181 — поступление денежных средств от привлечения денежных средств при осуществлении заимствований, в том числе получения кредитов в валюте Российской Федерации (показатель по коду КОСГУ 710 «Увеличение задолженности по внутреннему государственному (муниципальному) долгу»).

Графа 4 раздела 2 «Выбытия» формируется в порядке, установленном настоящей Инструкцией, соответственно по строкам отчета:

строка 210 — сумма строк 220, 310, 330, 360;

строка 220 — сумма строк 230, 240, 250, 260, 270, 280, 290, 300;

строка 230 — по расходам на оплату труда и начислений по выплате по оплате труда (статья КОСГУ 210 «Оплата труда и начисления по выплате по оплате труда»);

строка 231 — по расходам на выплату заработной платы (показатель по коду КОСГУ 211 «Заработная плата»);

строка 232 — по расходам на прочие выплаты (показатель по коду КОСГУ 212 «Прочие выплаты»);

строка 233 — по расходам за счет начислений на выплаты по оплате труда (страховых взносов) (показатель по коду КОСГУ 213 «Начисления на выплаты по оплате труда»);

строка 240 — по расходам на приобретение (оплату) работ, услуг (статья КОСГУ 220 «Оплата работ, услуг»), сумма строк 241 — 246;

строка 241 — по расходам на приобретение услуг связи (показатель по коду КОСГУ 221 «Услуги связи»);

строка 242 — по расходам на приобретение транспортных услуг (показатель по коду КОСГУ 222 «Транспортные услуги»);

строка 243 — по расходам на приобретение коммунальных услуг (показатель по коду КОСГУ 223 «Коммунальные услуги»);

строка 244 — по расходам на арендную плату за пользование имуществом (показатель по коду КОСГУ 224 «Арендная плата за пользование имуществом»);

строка 245 — по расходам на выполнение работ, услуг, связанных с содержанием имущества (показатель по коду КОСГУ 225 «Работы, услуги по содержанию имущества»);

строка 246 — на оплату прочих работ, услуг (показатель по коду КОСГУ 226 «Прочие работы, услуги»);

строка 250 — по расходам на обслуживание долговых обязательств (показатель по коду КОСГУ 230 «Обслуживание государственного (муниципального) долга»);

абзац утратил силу. — Приказ Минфина России от 30.11.2018 N 243н;

строка 260 — по расходам на безвозмездные перечисления организациям (статья КОСГУ 240 «Безвозмездные перечисления организациям»);

строка 261 — не заполняется;

строка 262 — по расходам на предоставление субсидий, грантов организациям любой формы собственности, кроме государственных (муниципальных) учреждений и предприятий, а также индивидуальным предпринимателям, физическим лицам — производителям товаров, работ, услуг (показатель по коду КОСГУ 242 «Безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций»);

строка 270 — по расходам на безвозмездное перечисление бюджетам и международным организациям (статья КОСГУ 250 «Безвозмездные перечисления бюджетам»);

строка 272 — расходы по предоставлению безвозмездных и безвозвратных трансфертов наднациональным организациям и правительствам иностранных государств (сумма показателей по коду КОСГУ 252 «Перечисления наднациональным организациям и правительствам иностранных государств»);

строка 273 — расходы по предоставлению безвозмездных и безвозвратных трансфертов международным организациям, в том числе перечисления членских взносов в международные организации (показатель по коду КОСГУ 253 «Перечисления международным организациям»);

строка 280 — расходы по выплатам на социальное обеспечение (статья КОСГУ 260 «Социальное обеспечение»);

строка 282 — по расходам на выплату пособий по социальной помощи населению (показатель по коду КОСГУ 262 «Пособия по социальной помощи населению»);

строка 283 — по расходам на выплату пенсий, пособий, выплачиваемых организациями сектора государственного управления (код КОСГУ 263 «Пенсии, пособия, выплачиваемые организациями сектора государственного управления»);

строка 290 — выбытия денежных средств по операциям с активами (статья КОСГУ 270 «Расходы по операциям с активами»);

строка 291 — выбытие денежных средств вследствие чрезвычайных ситуаций (сумма показателей по коду КОСГУ 273 «Чрезвычайные расходы по операциям с активами») в части выбытий по недостачам денежных средств;

строка 300 — по оплате прочих расходов (показатель по коду КОСГУ 290 «Прочие расходы»), сумма строк 301 — 306;

строка 301 — по расходам на уплату налогов, пошлин и сборов в бюджет, сумма показателей по коду КОСГУ 291 «Налоги, пошлины и сборы»;

строка 302 — сумма показателей по коду КОСГУ 292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах»;

строка 303 — сумма показателей по коду КОСГУ 293 «Штрафы за нарушение законодательства о закупках и нарушение условий контрактов (договоров)»;

строка 304 — сумма показателей по коду КОСГУ 294 «Штрафные санкции по долговым обязательствам»;

строка 305 — сумма показателей по коду КОСГУ 295 «Другие экономические санкции»;

строка 306 — сумма показателей по коду КОСГУ 296 «Иные расходы»;

строка 310 — показатель по строке 320;

строка 320 — сумма строк 321 — 324;

строка 321 — по расходам на приобретение основных средств (показатель по коду КОСГУ 310 «Увеличение стоимости основных средств»);

строка 322 — по расходам на приобретение нематериальных активов (показатель по коду КОСГУ 320 «Увеличение стоимости нематериальных активов»);

строка 323 — по расходам на приобретение непроизведенных активов (показатель по коду КОСГУ 330 «Увеличение стоимости непроизведенных активов);

строка 324 — по расходам на приобретение материальных запасов (показатель по коду КОСГУ 340 «Увеличение стоимости материальных запасов»);

строка 330 — сумма строк 340 и 350;

строка 340 — сумма строк 341 — 344;

строка 341 — по оплате приобретения ценных бумаг, кроме акций и иных форм участия в капитале (показатель по коду КОСГУ 520 «Увеличение стоимости ценных бумаг, кроме акций и иных форм участия в капитале», показатель отражается в положительном значении);

строка 342 — по оплате приобретения акций, увеличение иного участия в капитале (показатель по коду КОСГУ 530 «Увеличение стоимости акций и иных форм участия в капитале»);

строка 343 — по предоставлению кредитов, займов (показатель по коду КОСГУ 540 «Увеличение задолженности по бюджетным кредитам»), показатель отражается в положительном значении;

строка 344 — по оплате вложений в иные финансовые активы (показатель по коду КОСГУ 550 «Увеличение стоимости иных финансовых активов»), показатель отражается в положительном значении;

строка 350 — на погашение кредитов, займов (группа 800 «Уменьшение обязательств»);

строка 351 — на погашение кредитов, займов в валюте Российской Федерации (показатель по коду КОСГУ 810 «Уменьшение задолженности по внутреннему государственному (муниципальному) долгу»), показатель отражается в положительном значении;

строка 360 — иные выбытия денежных средств, отражение которых не предусмотрено по соответствующим строкам раздела 2 «Выбытия»;

Графа 4 раздела 3 «Изменение остатков средств» формируется в порядке, установленном настоящей Инструкцией, соответственно по строкам отчета:

строка 400 — разность показателя строки 500 и суммы строк 410, 460;

строка 410 — сумма строк 420, 430, 440, 450;

строка 420 — сумма строк 421, 422;

строка 421 — сумма поступлений от возврата дебиторской задолженности прошлых лет (восстановления кассовых расходов прошлых лет);

строка 422 — сумма возвратов (выбытий от возвратов) остатков субсидий прошлых лет;

строка 430 — сумма строк 431, 432;

строка 431 — сумма поступлений от возврата денежных обеспечений, ранее перечисленных в соответствии с действующим законодательством;

строка 432 — сумма перечисленных денежных обеспечений;

строка 440 — сумма строк 441, 442;

строка 441 — сумма денежных средств, поступивших во временное распоряжение;

строка 442 — сумма денежных средств во временном распоряжении, возвращенных владельцу или перечисленных по назначению;

строка 450 — сумма строк 451, 452;

строка 451 — поступление денежных средств от обособленных структурных подразделений;

строка 452 — перечисление денежных средств в обособленные структурные подразделения;

строка 460 — сумма строк 461 — 464;

строка 461 — поступление денежных средств на депозитные счета;

строка 462 — выбытие денежных средств с депозитных счетов;

строка 463 — поступление денежных средств при управлении остатками;

строка 464 — выбытие денежных средств при управлении остатками;

строка 500 — сумма строк 501 — 503;

строка 501 — сумма показателей, отраженных по строке 710 графы 9 Отчета (ф. 0503737), представленного на отчетную дату, и поступления денежных средств во временное распоряжение, без учета некассовых операций;

строка 502 — сумма показателей по строкам 720 графы 9 Отчета (ф. 0503737), представленного на отчетную дату, и показателя выбытия денежных средств во временном распоряжении, без учета некассовых операций;

строка 503 — результат пересчета денежных средств в иностранной валюте, в валюту Российской Федерации, производимого для целей бухгалтерского учета (курсовая разница), положительная курсовая разница отражается со знаком «плюс», отрицательная курсовая разница — со знаком «минус».

Показатели строк 421, 431, 441, 451, 462, 463, 501 отражаются в отрицательном значении (со знаком «минус»);

Показатели строк 422, 432, 442, 452, 461, 464, 502 отражаются в положительном значении (со знаком «плюс»).

При формировании показателей по движению денежных средств по строкам 501 и 502 обороты по счету 020122000 «Денежные средства учреждения, размещенные на депозиты в кредитной организации» не учитываются.

Показатели в графе 4 по строкам 463, 464, 501, 502 отражаются с учетом показателей по поступлениям (выбытиям) денежных средств, отраженных на забалансовых счетах 17 «Поступление денежных средств» и 18 «Выбытия денежных средств», открытых к счетам 030406000 «Расчеты с прочими кредиторами», в части операций по привлечению денежных средств в рамках покрытия кассового разрыва при исполнении обязательства в пределах остатка денежных средств на лицевом счете учреждения (заимствование средств между видами деятельности).

Абзац утратил силу. — Приказ Минфина России от 30.11.2018 N 243н.

В графе 5 раздела 1 «Поступления», раздела 2 «Выбытия» и раздела 3 «Изменение остатков средств» отражаются сопоставимые показатели движения денежных средств за аналогичный период прошлого года в порядке, установленном пунктом 55.1 настоящей Инструкции.

55.2. В графе 5 раздела 1 «Поступления», раздела 2 «Выбытия» и раздела 3 «Изменение остатков средств» отражаются показатели движения денежных средств за аналогичный период прошлого года в порядке, установленном пунктом 55.1 настоящей Инструкции.

55.3. В разделе 4 «Аналитическая информация по выбытиям» Отчета (ф. 0503723) отражается детализированная информация по выбытиям, отраженным по строкам 220, 310 раздела 2 «Выбытия»:

в графе 1 раздела 4 «Аналитическая информация по выбытиям» отражается наименование показателя;

в графе 2 — коды строк отчета;

в графе 3 — коды КОСГУ;

в графе 4 — коды вида расходов;

в графе 5 — соответствующие коды раздела, подраздела расходов бюджета, исходя из осуществляемых учреждениями функций (услуг), в графе 6 — дополнительная детализация по аналитическим кодам выбытий в структуре, утвержденной финансовым органом соответствующего публично-правового образования;

в графе 7 — сумма выбытий по соответствующему коду.

Приказ Министерства труда и социальной защиты РФ от 15 октября 2015 г. N 723н «Об утверждении формы и Порядка предоставления органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и организациями независимо от их организационно-правовых форм информации об исполнении возложенных на них индивидуальной программой реабилитации или абилитации инвалида и индивидуальной программой реабилитации или абилитации ребенка-инвалида мероприятий в федеральные государственные учреждения медико-социальной экспертизы»

- Приложение N 1. Форма информации об исполнении органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и организациями независимо от их организационно-правовых форм возложенных на них индивидуальной программой реабилитации или абилитации инвалида и индивидуальной программой реабилитации или абилитации ребенка-инвалида мероприятий в федеральные государственные учреждения медико-социальной экспертизы

- Приложение N 2. Порядок предоставления органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и организациями независимо от их организационно-правовых форм информации об исполнении возложенных на них индивидуальной программой реабилитации или абилитации инвалида и индивидуальной программой реабилитации или абилитации ребенка-инвалида мероприятий в федеральные государственные учреждения медико-социальной экспертизы

Приказ Министерства труда и социальной защиты РФ от 15 октября 2015 г. N 723н

«Об утверждении формы и Порядка предоставления органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и организациями независимо от их организационно-правовых форм информации об исполнении возложенных на них индивидуальной программой реабилитации или абилитации инвалида и индивидуальной программой реабилитации или абилитации ребенка-инвалида мероприятий в федеральные государственные учреждения медико-социальной экспертизы»

В соответствии с частью девятой статьи 11 Федерального закона от 24 ноября 1995 г. N 181-ФЗ «О социальной защите инвалидов в Российской Федерации» (Собрание законодательства Российской Федерации, 1995, N 48, ст. 4563; 1998, N 31, ст. 3803; 1999, N 2, ст. 232; N 29, ст. 3693; 2000, N 22, ст. 2267; 2001, N 24, ст. 2410; N 33, ст. 3426; N 53, ст. 5024; 2002, N 1, ст. 2; N 22, ст. 2026; 2003, N 2, ст. 167; N 43, ст. 4108; 2004, N 35, ст. 3607; 2005, N 1, ст. 25; 2006, N 1, ст. 10; 2007, N 43, ст. 5084; N 49, ст. 6070; 2008, N 9, ст. 817; N 29, ст. 3410; N 30, ст. 3616; N 52, ст. 6224; 2009, N 18, ст. 2152; N 30, ст. 3739; 2010, N 50, ст. 6609; 2011, N 27, ст. 3880; N 30, ст. 4596; N 45, ст. 6329; N 47, ст. 6608; N 49, ст. 7033; 2012, N 29, ст. 3990; N 30, ст. 4175; N 53, ст. 7621; 2013, N 8, ст. 717; N 19, ст. 2331; N 27, ст. 3460, 3475, 3477; N 48, ст. 6160; N 52, ст. 6986; 2014, N 26, ст. 3406; N 30, ст. 4268; N 49, ст. 6928; 2015, N 14, ст. 2008; N 27, ст. 3967) приказываю:

1. Утвердить:

форму информации об исполнении органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и организациями независимо от их организационно-правовых форм возложенных на них индивидуальной программой реабилитации или абилитации инвалида и индивидуальной программой реабилитации или абилитации ребенка-инвалида мероприятий в федеральные государственные учреждения медико-социальной экспертизы согласно приложению N 1;

Порядок предоставления органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и организациями независимо от их организационно-правовых форм информации об исполнении возложенных на них индивидуальной программой реабилитации или абилитации инвалида и индивидуальной программой реабилитации или абилитации ребенка-инвалида мероприятий в федеральные государственные учреждения медико-социальной экспертизы согласно приложению N 2.

2. Настоящий приказ вступает в силу с 1 января 2016 г.

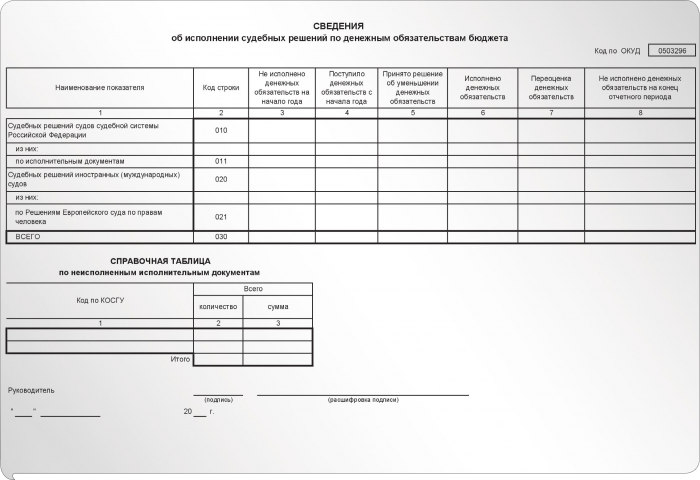

Порядок представления и заполнения сведений (ф. 0503296)

Прежде всего отметим, что форму 0503296 нельзя назвать абсолютно новой. Дело в том, что до введения Приказа № 135н ее составляли и представляли главные распорядители бюджетных средств по денежным обязательствам получателей средств федерального бюджета, находящихся в их ведении. Называлась такая форма «Сведения об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета». Она представлялась главными распорядителями средств федерального бюджета одновременно с представлением квартальной и годовой бюджетной отчетности в Федеральное казначейство в соответствии с Приказом Минфина РФ от 07.07.2005 № 84н «Об утверждении Порядка составления и представления сведений об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета и сводных сведений об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета».

Согласно Приказу № 135н данная форма включается в состав квартальной и годовой бюджетной отчетности, формируемой в соответствии с Инструкцией № 191н, и является одним из приложений пояснительной записки (ф. 0503160).

Формировать сведения (ф. 0503296) теперь будут не только главные распорядители и распорядители бюджетных средств, но также:

- получатели бюджетных средств;

- администраторы доходов бюджета;

- администраторы источников финансирования дефицита бюджета.

Сведения (ф. 0503296) содержат обобщенные за отчетный период данные об исполнении судебных решений по денежным обязательствам бюджета. Порядок заполнения сведений приводится в п. 174 Инструкции № 191н, который внесен Приказом № 135н.

Согласно указанному пункту в графах основной таблицы формы 0503296 отражаются следующие сведения:

- в графе 1, 2 – наименования показателей и коды строк приложения;

- в графе 3 – сумма, подлежащая взысканию по не исполненным на начало текущего года денежным обязательствам по исполнительным документам (судебным актам иностранных (международных) судов), отраженным на соответствующих счетах бюджетного учета;

- в графе 4 – сумма денежных обязательств по исполнительным документам (судебным актам иностранных (международных) судов), поступившим с начала текущего финансового года;

- в графе 5 – сумма денежных обязательств по исполнительным документам (судебным актам иностранных (международных) судов) с начала текущего финансового года, по которым принято решение об их уменьшении, в том числе связанное с отзывом указанных документов, пересмотром решений судов, в иных аналогичных ситуациях и т. п.;

- в графе 6 – сумма исполненных денежных обязательств по исполнительным документам (судебным актам иностранных (международных) судов);

- в графе 7 – сумма переоценки денежных обязательств по исполнительным документам (судебным актам иностранных (международных) судов); подлежащих взысканию;

- в графе 8 – сумма по денежным обязательствам по исполнительным документам (судебным актам иностранных (международных) судов), не исполненным на отчетную дату.

По строкам сведений (ф. 0503296) отражаются данные об исполнении судебных решений, в том числе:

- решений судов судебной системы РФ (строка 010);

- решений по исполнительным листам (строка 011);

- решений иностранных (международных) судов (строка 020);

- решений Европейского суда по правам человека (строка 021).

К основной таблице формы 0503296 заполняется также справочная таблица по неисполненным исполнительным документам. В ней раскрываются сведения о не исполненных на отчетную дату денежных обязательствах по исполнительным документам (судебным актам иностранных (международных) судов), отраженных в графе 8 основной таблицы формы с указанием кодов классификации операций сектора государственного управления (графа 1), общего количества не исполненных учреждением документов (графа 2) и общей суммы по не исполненным документам (графа 3).

При этом данные графы 3 справочной таблицы должны соответствовать данным графы 8 основной таблицы сведений (ф. 0503296).

Кроме того, одновременно с отражением данных в приложении (ф. 0503296) в текстовой части пояснительной записки раскрывается информация о задолженности по исполнительным документам и правовом основании ее возникновения.

Форма 0503296 представлена на стр..

Другие изменения, вносимые Приказом № 135н

Помимо новой формы документа «Сведения об исполнении судебных решений по денежным обязательствам бюджета» (ф. 0503296), Приказом № 135н добавляются новые строки в справку о наличии имущества и обязательств на забалансовых счетах, представляемую в составе баланса (ф. 0503130):

- строки 248 (249), по которым отражаются сведения о непроизведенных активах (финансовых активах), числящихся на забалансовом счете 24 «Имущество, переданное в доверительное управление»;

- строка 258, в которой следует указывать сумму непроизведенных активов, переданных в возмездное пользование (аренду) и учитываемых на залабансовом счете 25 «Имущество, переданное в возмездное пользование (аренду)»;

- строка 268, в которой отражаются данные о непроизведенных активах, переданных в безвозмездное пользование и учитываемых на забалансовом счете 26 «Имущество, переданное в безвозмездное пользование».

Также уточняется порядок заполнения идентификационного номера налогоплательщика (ИНН) контрагентов (дебиторов, кредиторов) в разд. 2 формы 0503169 «Сведения по дебиторской и кредиторской задолженности». Напомним, что в данном разделе раскрывается аналитическая информация о просроченных дебиторской и кредиторской задолженностях учреждения, в том числе в графе 5 указывается ИНН контрагента.

Согласно действующей редакции п. 167 Инструкции № 191н в отношении контрагентов – индивидуальных предпринимателей в графе 5 вместо ИНН следует указывать значение «0000000000». Приказом № 135н добавляются особенности отражения ИНН в отношении контрагентов, являющихся нерезидентами. В случае если контрагентом является нерезидент, в графе 5 отражается значение «1111111111» (п. 167 Инструкции № 191н в редакции Приказа № 135н).

Перечисленные выше изменения следует учитывать при составлении бюджетной отчетности начиная с отчетности на 1 октября 2015 года.

* * *

Согласно Приказу № 135н в состав бюджетной отчетности включается новое приложение к пояснительной записке – сведения об исполнении судебных решений по денежным обязательствам бюджета (ф. 0503296). При наличии показателей, предусмотренных данной формой, учреждения будут обязаны ее заполнить и представить уже в составе бюджетной отчетности за девять месяцев 2015 года. Кроме того, при составлении отчетности за указанный отчетный период необходимо учитывать дополнения, внесенные Приказом № 135н в форму справки о наличии имущества и обязательств на забалансовых счетах и правила заполнения сведений по дебиторской и кредиторской задолженностям.

Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина РФ от 28.12.2010 № 191н.

Изменения порядка составления бухгалтерской отчетности в 2016 году (Ларцева Л.)

Быстрая навигация: Каталог статей Общие вопросы предпринимательской деятельности Бухгалтерский учет Изменения порядка составления бухгалтерской отчетности в 2016 году (Ларцева Л.)

Дата размещения статьи: 21.03.2016

Приказом Минфина России от 17.12.2015 N 199н (далее — Приказ N 199н) внесены изменения в Инструкцию N 33н <1>. Основную часть этих изменений бюджетным (автономным) учреждениям необходимо учитывать при формировании бухгалтерской отчетности в 2016 г. (квартальной, годовой). Рассмотрим данные изменения.

<1> Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина России от 25.03.2011 N 33н.

Прежде всего стоит отметить, что Приказом N 199н введены новые формы отчетности:

— отчет о движении денежных средств учреждения (ф. 0503723) (далее — отчет (ф. 0503723));

— сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295) (далее — приложение (ф. 0503295)).

Кроме того, исключена форма 0503776 «Сведения о задолженности по ущербу, хищениям денежных средств и материальных ценностей». Информацию, ранее отражаемую в данной форме, теперь следует указывать в разд. 3 формы 0503769 «Сведения по дебиторской и кредиторской задолженности учреждения» (далее — сведения (ф. 0503769)).

Также скорректирован порядок заполнения отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее — отчет (ф. 0503737)).

Форма 0503762 теперь называется «Сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания». Раньше она называлась «Сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания и по достижению целей, предусмотренных условиями предоставления субсидий на иные цели и субсидий на осуществление капитальных вложений». Изменение наименования формы говорит само за себя. Сейчас в ней следует отражать информацию исключительно о деятельности по исполнению государственного (муниципального) задания.

Далее рассмотрим порядок заполнения новых отчетных форм, а также более подробно расскажем об изменениях действующих форм.

Порядок заполнения отчета (ф. 0503723)

Порядок представления и заполнения отчета (ф. 0503723) описан в п. 55.1 Инструкции N 33н, введенном Приказом N 199н.

Согласно указанному пункту отчет (ф. 0503723) представляется ежеквартально нарастающим итогом с начала года и содержит данные о движении денежных средств на счетах учреждений в рублях и иностранной валюте, открытых в подразделениях Банка России, в кредитных организациях, органах, осуществляющих кассовое обслуживание исполнения бюджета, а также в кассе учреждения, в том числе средств во временном распоряжении.

Отчет (ф. 0503723) составляется в разрезе кодов КОСГУ, на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 «Поступления денежных средств на счета учреждения», 18 «Выбытия денежных средств со счетов учреждения», открытых к следующим счетам:

— 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства»;

— 0 201 21 000 «Денежные средства учреждения на счетах в кредитной организации» (для автономных учреждений);

— 0 201 23 000 «Денежные средства учреждения в кредитной организации в пути»;

— 0 201 26 000 «Денежные средства учреждения на специальных счетах в кредитной организации»;

— 0 201 27 000 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации»;

— 0 201 34 000 «Касса»;

— 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам».

Отчет (ф. 0503723) включает в себя четыре раздела:

— разд. 1 «Поступления», в котором отражаются поступления денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов;

— разд. 2 «Выбытия» — выбытия денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов;

— разд. 3 «Изменение остатков средств» — увеличение и уменьшение остатков денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов, а также результат пересчета денежных средств в иностранной валюте в валюту РФ, производимого для целей бухгалтерского учета (курсовая разница);

— разд. 4 «Аналитическая информация по выбытиям» — информация в части выбытий по текущим операциям и инвестиционным операциям, детализированная по аналитическим кодам бюджетной классификации.

В графах отчета (ф. 0503723) по разд. 1 — 3 указываются:

— в графе 1 — наименование показателя поступлений и выбытий;

— в графе 2 — коды строк отчета;

— в графе 3 — коды КОСГУ соответственно по разделам отчета;

— в графе 4 — соответственно по разделам отчета — суммы поступлений денежных средств, выбытий денежных средств и изменения остатков денежных средств на отчетную дату;

— в графе 5 — соответственно по разделам отчета — показатели движения денежных средств за аналогичный период прошлого года.

Обратите внимание! При формировании отчета (ф. 0503723) в 2016 г. по разд. 1 — 3 заполнению подлежит только графа 4. Графа 5 будет заполняться начиная с отчетных периодов 2017 г.

Далее в таблице приведем подробный порядок заполнения графы 4 по разд. 1 — 3 отчета (ф. 0503723).

|

Номер строки |

Показатели, отражаемые по строке |

|

|

Раздел 1 «Поступления» |

||

|

Сумма строк 020, 130, 150 |

||

|

Сумма строк 040, 050, 060, 070, 120 |

||

|

Данные по доходам от собственности (по коду 120 КОСГУ) |

||

|

Из них |

Доходы в виде процентов от управления денежными средствами учреждения |

|

|

Доходы в виде дивидендов |

||

|

Данные по доходам от оказания платных услуг, работ, компенсации затрат учреждения (по коду 130 КОСГУ) |

||

|

Из них |

Доходы в виде субсидии на выполнение государственного (муниципального) задания <*> |

|

|

Доходы в виде компенсации затрат учреждения. Возврат дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет) не учитывается |

||

|

Данные по доходам в виде сумм принудительного изъятия (в том числе неустоек, штрафов) (по коду 140 КОСГУ) |

||

|

Сумма строк 072, 073 |

||

|

Из них |

Поступления от наднациональных организаций и правительств иностранных государств (по коду 152 КОСГУ) |

|

|

Поступления от международных финансовых организаций (по коду 153 КОСГУ) |

||

|

Данные по прочим доходам (по коду 180 КОСГУ) |

||

|

Из них |

Доходы в виде субсидий на иные цели и субсидий на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности и приобретение объектов недвижимого имущества в государственную (муниципальную) собственность. Возврат остатков субсидий прошлых лет при формировании показателя не учитывается |

|

|

Доходы в виде грантов |

||

|

Доходы в виде пожертвований |

||

|

Доходы от прочих безвозмездных поступлений денежных средств |

||

|

Показатель по строке 140 |

||

|

Данные по доходам от реализации нефинансовых активов (сумма строк 141 — 144) |

||

|

Из них |

Доходы от реализации основных средств (по коду 410 КОСГУ) |

|

|

Доходы от реализации нематериальных активов (по коду 420 КОСГУ) |

||

|

Доходы от реализации непроизведенных активов (по коду 430 КОСГУ) |

||

|

Доходы от реализации материальных запасов (по коду 440 КОСГУ) |

||

|

Сумма строк 160 и 180 |

||

|

Поступления денежных средств (с учетом их возвратов) от реализации финансовых активов (по коду 600 КОСГУ) |

||

|

Из них |

Поступления денежных средств (с учетом их возвратов) от реализации ценных бумаг, кроме акций (по коду 620 КОСГУ) |

|

|

Поступления денежных средств (с учетом их возвратов) от реализации акций и иных форм участия в капитале (по коду 630 КОСГУ) |

||

|

Поступления денежных средств (с учетом их возвратов) в виде возврата ссуд и кредитов (по коду 640 КОСГУ) |

||

|

Поступления денежных средств (с учетом их возвратов) от реализации иных финансовых активов (по коду 650 КОСГУ) |

||

|

Поступления денежных средств от осуществления заимствований (по коду 700 КОСГУ) |

||

|

Из них |

Поступления денежных средств от привлечения денежных средств при осуществлении заимствований, в том числе получения кредитов в валюте РФ (по коду 710 КОСГУ) |

|

|

Раздел 2 «Выбытия» |

||

|

Сумма строк 220, 310, 330, 360 |

||

|

Сумма строк 230, 240, 250, 260, 270, 280, 290, 300 |

||

|

Данные по расходам на оплату труда и начислений по выплате по оплате труда (по коду 210 КОСГУ) |

||

|

Из них |

Расходы на выплату заработной платы (по коду 211 КОСГУ) |

|

|

Расходы на прочие выплаты (по коду 212 КОСГУ) |

||

|

Расходы за счет начислений на выплаты по оплате труда (страховых взносов) (по коду 213 КОСГУ) |

||

|

Сумма строк 241 — 246 |

||

|

Из них |

Расходы на приобретение услуг связи (по коду 221 КОСГУ) |

|

|

Расходы на приобретение транспортных услуг (по коду 222 КОСГУ) |

||

|

Расходы на приобретение коммунальных услуг (по коду 223 КОСГУ) |

||

|

Расходы на арендную плату за пользование имуществом (по коду 224 КОСГУ) |

||

|

Расходы на выполнение работ, услуг, связанных с содержанием имущества (по коду 225 КОСГУ) |

||

|

Расходы на оплату прочих работ, услуг (по коду 226 КОСГУ) |

||

|

Данные по расходам на обслуживание долговых обязательств (по коду 230 КОСГУ) |

||

|

Из них |

Расходы на обслуживание привлечения средств (кредитов и займов) в валюте РФ (по коду 231 КОСГУ) |

|

|

Данные по расходам на безвозмездные перечисления организациям (по коду 240 КОСГУ) |

||

|

Из них |

Не заполняется |

|

|

Данные по расходам на предоставление субсидий, грантов организациям любой формы собственности, кроме государственных (муниципальных) учреждений и предприятий, а также индивидуальным предпринимателям, физическим лицам — производителям товаров, работ, услуг (по коду 242 КОСГУ) |

||

|

Данные по расходам на безвозмездное перечисление бюджетам и международным организациям (по коду 250 КОСГУ) |

||

|

Из них |

Расходы на предоставление безвозмездных и безвозвратных трансфертов наднациональным организациям и правительствам иностранных государств (по коду 252 КОСГУ) |

|

|

Расходы на предоставление безвозмездных и безвозвратных трансфертов международным организациям, в том числе перечисления членских взносов в международные организации (по коду 253 КОСГУ) |

||

|

Данные по расходам на выплаты на социальное обеспечение (по коду 260 КОСГУ) |

||

|

Из них |

Расходы на выплату пособий по социальной помощи населению (по коду 262 КОСГУ) |

|

|

Расходы на выплату пенсий, пособий, выплачиваемых организациями сектора государственного управления (по коду 263 КОСГУ) |

||

|

Выбытия денежных средств по операциям с активами (по коду 270 КОСГУ) |

||

|

Из них |

Выбытия денежных средств вследствие чрезвычайных ситуаций (по коду 273 КОСГУ) |

|

|

Данные по оплате прочих расходов (по коду 290 КОСГУ) |

||

|

Из них |

Расходы на уплату налогов и сборов в бюджет |

|

|

Показатель по строке 320 |

||

|

Сумма строк 321 — 324 |

||

|

Из них |

Расходы на приобретение основных средств (по коду 310 КОСГУ) |

|

|

Расходы на приобретение нематериальных активов (по коду 320 КОСГУ) |

||

|

Расходы на приобретение непроизведенных активов (по коду 330 КОСГУ) |

||

|

Расходы на приобретение материальных запасов (по коду 340 КОСГУ) |

||

|

Сумма строк 340 и 350 |

||

|

Сумма строк 341 — 344 |

||

|

Из них |

341 <**> |

Выбытия по оплате приобретения ценных бумаг, кроме акций и иных форм участия в капитале (по коду 520 КОСГУ) |

|

Выбытия по оплате приобретения акций, увеличение иного участия в капитале (по коду 530 КОСГУ) |

||

|

343 <**> |

Выбытия по предоставлению кредитов, займов (по коду 540 КОСГУ) |

|

|

344 <**> |

Выбытия по оплате вложений в иные финансовые активы (по коду 550 КОСГУ) |

|

|

Выбытия по погашению кредитов, займов (по коду 800 КОСГУ) |

||

|

Из них |

351 <**> |

Выбытия по погашению кредитов, займов в валюте РФ (по коду 810 КОСГУ) |

|

Иные выбытия денежных средств, отражение которых не предусмотрено по соответствующим строкам разд. 2 «Выбытия» |

||

|

Раздел 3 «Изменение остатков средств» |

||

|

Разность показателя строки 500 и суммы строк 410, 460 |

||

|

Сумма строк 420, 430, 440, 450 |

||

|

Сумма строк 421, 422 |

||

|

В том числе |

421 <***> |

Сумма поступлений от возврата дебиторской задолженности прошлых лет (восстановления кассовых расходов прошлых лет) |

|

422 <**> |

Сумма выбытий от возврата остатков субсидий прошлых лет |

|

|

Сумма строк 431, 432 |

||

|

В том числе |

431 <***> |

Сумма поступлений от возврата денежных обеспечений, ранее перечисленных в соответствии с действующим законодательством |

|

432 <**> |

Сумма перечисленных денежных обеспечений |

|

|

Сумма строк 441, 442 |

||

|

В том числе |

441 <***> |

Сумма денежных средств, поступивших во временное распоряжение |

|

442 <**> |

Сумма денежных средств во временном распоряжении, возвращенных владельцу или перечисленных по назначению |

|

|

Сумма строк 451, 452 |

||

|

В том числе |

451 <***> |

Поступление денежных средств от обособленных структурных подразделений |

|

452 <**> |

Перечисление денежных средств в обособленные структурные подразделения |

|

|

Сумма строк 461 — 464 |

||

|

В том числе |

461 <***> |

Поступление денежных средств на депозитные счета |

|

462 <**> |

Выбытие денежных средств с депозитных счетов |

|

|

463 <***> |

Поступление денежных средств при управлении остатками |

|

|

464 <**> |

Выбытие денежных средств при управлении остатками |

|

|

Сумма строк 501 — 503 |

||

|

В том числе |

501 <***> |

Сумма показателей, отраженных по строке 710 графы 9 отчета (ф. 0503737), представленного на отчетную дату, и поступления денежных средств во временное распоряжение без учета некассовых операций |

|

502 <**> |

Сумма показателей по строке 720 графы 9 отчета (ф. 0503737), представленного на отчетную дату, и показателя выбытия денежных средств во временном распоряжении без учета некассовых операций |

|

|

Результат пересчета денежных средств в иностранной валюте в валюту РФ, производимого для целей бухгалтерского учета (курсовая разница), положительная курсовая разница отражается со знаком «плюс», отрицательная курсовая разница — со знаком «минус» |

||

<*> Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным Приказом Минфина России от 01.07.2013 N 65н (в ред. Приказа Минфина России от 01.12.2015 N 190н), с 2016 г. доходы государственных (муниципальных) учреждений от поступлений субсидий на финансовое обеспечение выполнения ими государственного (муниципального) задания следует относить на статью 130 «Доходы от оказания платных услуг (работ)» КОСГУ. Напомним, что ранее такие доходы отражались по статье 180 «Прочие доходы» КОСГУ.

<**> Показатель по данной строке отражается в положительном значении (со знаком «плюс»).

<***> Показатель по данной строке отражается в отрицательном значении (со знаком «минус»).

Раздел 4 «Аналитическая информация по выбытиям» отчета (ф. 0503723), в отличие от разд. 1 — 3, включает в себя 7 граф, в которых отражается детализированная информация по выбытиям, отраженным по строкам 220, 310 разд. 2 «Выбытия». Графы разд. 4 заполняются в следующем порядке (п. 55.3, введенный в Инструкцию N 33н Приказом N 199н):

— в графе 1 указывается наименование показателя (расходов);

— в графе 2 — коды строк отчета;

— в графе 3 — коды КОСГУ;

— в графе 4 — коды вида расходов;

— в графах 5, 6 — аналитические коды выбытий в структуре, утвержденной финансовым органом соответствующего публично-правового образования;

— в графе 7 — сумма выбытий по соответствующему коду.

Порядок заполнения сведений (ф. 0503295)

Сведения (ф. 0503295) включаются в состав пояснительной записки (ф. 0503760) и представляются ежеквартально, а также по итогам года.

Данная форма содержит основную таблицу, в которой отражаются сведения об исполнении судебных решений по денежным обязательствам учреждения, и справочную таблицу по неисполненным решениям судов.

Порядок заполнения сведений (ф. 0503295) описывается в п. 74.1, добавленном в Инструкцию N 33н Приказом N 199н.

В основной таблице согласно названному пункту указываются обобщенные за отчетный период данные об исполнении судебных решений по денежным обязательствам учреждения в следующем порядке:

— в графах 1, 2 — наименования показателей и коды строк;

— в графе 3 — сумма, подлежащая взысканию по не исполненным на начало текущего финансового года денежным обязательствам по решениям судов (судебным актам иностранных (международных) судов), отраженным на соответствующих счетах бюджетного учета;

— в графе 4 — сумма денежных обязательств по решениям судов (судебным актам иностранных (международных) судов), поступившим с начала текущего финансового года;

— в графе 5 — сумма денежных обязательств по решениям судов (судебным актам иностранных (международных) судов) с начала текущего финансового года, по которым принято решение об их уменьшении, в том числе связанное с пересмотром решений судов;

— в графе 6 — сумма исполненных денежных обязательств по решениям судов (судебным актам иностранных (международных) судов);

— в графе 7 — сумма переоценки денежных обязательств по решениям судов (судебным актам иностранных (международных) судов), подлежащих взысканию;

— в графе 8 — сумма по денежным обязательствам по решениям судов (судебным актам иностранных (международных) судов), не исполненным на отчетную дату.

Перечисленные графы заполняются раздельно:

— по судебным решениям судов судебной системы РФ (по строке 010), из них по исполнительным листам (по строке 011);

— по судебным решениям иностранных (международных) судов (по строке 020), из них по решениям Европейского суда по правам человека (по строке 021).

В справочной таблице по неисполненным решениям судов раскрываются сведения о не исполненных на отчетную дату денежных обязательствах по исполнительным документам (судебным актам иностранных (международных) судов), отраженных в графе 8 основной таблицы сведений (ф. 0503295), с указанием:

— кодов КОСГУ (графа 1);

— общего количества не исполненных учреждением решений судов по принятым к учету исполнительным документам (графа 2);

— общей суммы по неисполненным исполнительным документам (графа 3).

При этом данные графы 3 справочной таблицы должны соответствовать данным графы 8 основной таблицы сведений (ф. 0503295).

Одновременно в текстовой части пояснительной записки (ф. 0503760) раскрывается информация о задолженности по исполнительным документам и правовом основании ее возникновения.

Прочие изменения, внесенные Приказом N 199н

Скорректированы форма и порядок составления отчета (ф. 0503737). Напомним, что ранее разд. 1 «Доходы учреждения» и разд. 2 «Расходы учреждения» содержали конкретные наименования показателей (а именно название видов доходов и расходов), а также соответствующие им коды КОСГУ и номера строк. Теперь в этих разделах обозначены лишь обобщающие наименования показателей и строк: в разд. 1 это строка 010, по которой отражается общая сумма доходов учреждения, а в разд. 2 — строка 200, отражающая общую сумму расходов.

Остальные строки в данных разделах пустые. Это говорит о том, что учреждение при заполнении разделов обязано самостоятельно заносить наименование видов доходов и расходов, возникающих в ходе финансово-хозяйственной деятельности, а также присваивать им номера строк и указывать по ним код аналитики.

Таким образом, количество строк в разд. 1 и 2 отчета (ф. 0503737) у учреждений будет различаться.

В разд. 3 «Источники финансирования дефицита учреждения» добавлены следующие строки (п. 44 Инструкции N 33н в редакции Приказа N 199н):

— строка 590, в которой отражается сумма строк 591 и 592;

— строка 591, формируемая на основании показателей по поступлению денежных средств от возврата сумм ранее перечисленных денежных обеспечений, а также дебиторской задолженности прошлых лет (восстановления кассовых расходов прошлых лет);

— строка 592, формируемая на основании показателей по выбытию денежных средств при перечислении денежных обеспечений, а также возврату остатков субсидий прошлых лет.

Также обновлены правила заполнения разд. 4 отчета (ф. 0503737). Кроме того, этот раздел теперь имеет название «Сведения о возвратах остатков субсидий и расходов прошлых лет» вместо старого названия «Сведения о возвратах расходов и выплат обеспечений прошлых лет».

Согласно новой редакции п. 44.1 Инструкции N 33н в разд. 4 отражаются суммы поступлений (выбытий) от возвратов остатков субсидий прошлых лет (перечислению их в доход бюджета), суммы поступлений в погашение дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет). При формировании данного раздела показатели отражаются в следующем порядке:

— в графах 4 — 7 — на основании аналитических данных по возврату остатков субсидий прошлых лет и восстановленным в отчетном периоде расходам прошлых лет, отраженным на забалансовых счетах 17 «Поступления денежных средств на счета учреждения», 18 «Выбытия денежных средств со счетов учреждения», открытых к соответствующим счетам, в порядке, аналогичном порядку, предусмотренному п. 43 Инструкции N 33н для формирования граф 5 — 8 разд. 2 «Расходы учреждения»;

— по строке 910 — возвраты остатков субсидий прошлых лет, отраженных по строке 592;

— по строке 950 — возврат дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет), отраженных по строке 591;

— в графе 8 указывается сумма показателей граф 4 — 7.

Изменились форма и порядок заполнения сведений (ф. 0503769). Сведения (ф. 0503769) теперь включают в себя дополнительный разд. 3 «Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности». Данный раздел состоит из пяти граф, которые заполняются в следующем порядке:

— в графе 1 указывается наименование соответствующего показателя;

— в графе 2 — код строки;

— в графе 3 — общая сумма просроченной дебиторской (кредиторской) задолженности;

— в графе 4 — сумма просроченной дебиторской (кредиторской) задолженности по счетам 0 205 00 000 «Расчеты по доходам», 0 209 00 000 «Расчеты по ущербу и иным доходам», 0 303 00 000 «Расчеты по платежам в бюджеты»;

— в графе 5 — сумма просроченной дебиторской, кредиторской задолженности по счетам 0 206 00 000 «Расчеты по выданным авансам», 0 208 00 000 «Расчеты с подотчетными лицами», 0 302 00 000 «Расчеты по принятым обязательствам», 0 303 00 000 «Расчеты по платежам в бюджеты», 0 304 00 000 «Прочие расчеты с кредиторами».

Далее в таблице приведем порядок заполнения строк разд. 3.

|

Номер строки |

Показатели, отражаемые в строке |

|

|

010 <*> |

Остаток просроченной задолженности на начало года (сумма строк 011, 012, 013, 015, 016) |

|

|

В том числе |

Остаток просроченной задолженности на начало года, по которой ведется досудебная претензионная работа |

|

|

Остаток просроченной задолженности на начало года, направленной на взыскание через суд |

||

|

Остаток просроченной задолженности на начало года, присужденной судом, с выделением: — по строке 014 — задолженности, находящейся на стадии принудительного взыскания; — по строке 015 — задолженности, которая находится в следственных органах; — по строке 016 — иной задолженности |

||

|

Сумма просроченной задолженности, образовавшейся с начала года (сумма строк 021, 022, 023, 025, 026) |

||

|

В том числе |

Сумма просроченной задолженности, образовавшейся с начала года, по которой ведется досудебная претензионная работа |

|

|

Сумма просроченной задолженности, образовавшейся с начала года, направленной на взыскание через суд |

||

|

Сумма просроченной задолженности, образовавшейся с начала года, присужденной судом, с выделением: — по строке 024 — задолженности, находящейся на стадии принудительного взыскания; — по строке 025 — задолженности, которая находится в следственных органах; — по строке 026 — иной задолженности |

||

|

Сумма просроченной задолженности, взысканной в доход бюджета, возвращенной контрагенту, исполненной в соответствии с основаниями ее возникновения |

||

|

Из них |

Сумма просроченной задолженности, взысканной в доход бюджета через принудительное взыскание |

|

|

Сумма уменьшения задолженности с начала текущего финансового года, по которой принято решение об ее уменьшении, в том числе связанном с пересмотром решений судов |

||

|

Из них |

Сумма переоценки задолженности, выраженной в иностранной валюте |

|

|

Сумма просроченной задолженности, списанной на финансовый результат |

||

|

Из них |

Сумма просроченной задолженности, списанной на финансовый результат по невозобновляемым взысканиям |

|

|

060 <*> |

Остаток просроченной задолженности на конец отчетного периода (сумма строк 061, 062, 063, 065, 066). Кроме того, сумма, отраженная по данной строке, должна отвечать следующему равенству: строка 060 = строка 010 + строка 020 — строка 030 — строка 040 — строка 050 |

|

|

В том числе |

Остаток просроченной задолженности на конец отчетного периода, по которой ведется досудебная претензионная работа |

|

|

Остаток просроченной задолженности отчетного периода, по которой направлено заявление о взыскании в суд |

||

|

Остаток просроченной задолженности на конец отчетного периода, присужденной судом, с выделением: — по строке 064 — задолженности, находящейся на стадии принудительного взыскания; — по строке 065 — задолженности, которая находится в следственных органах; — по строке 066 — иной задолженности |

||

<*> Показатели строк 010, 060 граф 3, 4, 5 разд. 3 сведений (ф. 0503769) должны соответствовать идентичным показателям граф 4, 11 разд. 1 этой же формы.

С введением дополнительного разд. 3 отпала необходимость составления формы 0503776 «Сведения о задолженности по ущербу, хищениям денежных средств и материальных ценностей». Минфином было принято решение об исключении этой формы, поскольку содержащаяся в ней информация дублировала бы данные, раскрываемые теперь в разд. 3 сведений (ф. 0503769).

Кроме того, расшифровываются понятия денежных и неденежных расчетов, которые необходимо учитывать при заполнении граф 5 — 8 разд. 1 сведений (ф. 0503769). В частности, уточняется, что под денежными расчетами следует понимать операции по расчетам денежными средствами, отражаемые в корреспонденции с соответствующими аналитическими счетами счетов 0 201 11 000, 0 201 21 000, 0 201 23 000, 0 201 26 000, 0 201 27 000, 0 201 34 000, под неденежными — операции по расчетам в виде зачета (зачет переплаты одних видов платежей в счет других видов платежей, авансовых платежей, обязательств, субсидий, субвенций, иных межбюджетных трансфертов), отражаемые в корреспонденции с соответствующими аналитическими счетами счетов 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 30 00 000, 0 303 00 000, 0 304 06 000.

Напомним, что сведения (ф. 0503769) являются приложением к пояснительной записке (ф. 0503760) и составляются ежеквартально. Таким образом, приведенные изменения необходимо учитывать при формировании бухгалтерской отчетности за I квартал 2016 г. (если более ранний срок не установлен учредителем).

Добавить комментарий