Закупочный акт, образец

Содержание

- Оформляем закупку товаров у физлица

- Оформление закупочного акта

- Инструкция по заполнению закупочного акта

- Основное назначение

- Инструкция по заполнению документа

- Бланк и образец акта 2019

- Порядок покупки у физических лиц

- Как форма ОП-5 применяется на практике

- Как оформить закуп товаров у частного лица и отразить в налоговой отчетности? (А. Калденбергер, 26 сентября 2014 г.)

Оформляем закупку товаров у физлица

Если физическое лицо не является индивидуальным предпринимателем, то, вероятнее всего, бремя оформления документации ляжет на организацию-приобретателя. Какой документ при этом оформить, организация определяет самостоятельно. За основу можно взять, к примеру, форму закупочного акта № ОП-5 (утв. Постановлением Госкомстата от 25.12.1998 № 132). Главное — обеспечить наличие в такой первичке ряда обязательных реквизитов, к которым относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни – приобретение товаров;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения (то есть сколько, чего и по какой стоимости закуплено);

— наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление;

- подписи лиц с указанием их фамилий и инициалов.

Если товар оплачивается наличными, удобно включить в акт информацию о том, что продавец получил деньги за товар. При этом на закупку товаров у физлиц лимит наличных расчетов по одному договору в размере 100 000 рублей не применяется (п. 5 Указания ЦБР от 07.10.2013 № 3073-У).

Форму принятого в организации первичного документа, применяемого при закупках товаров у физических лиц, необходимо закрепить в Учетной политике организации в целях бухгалтерского учета.

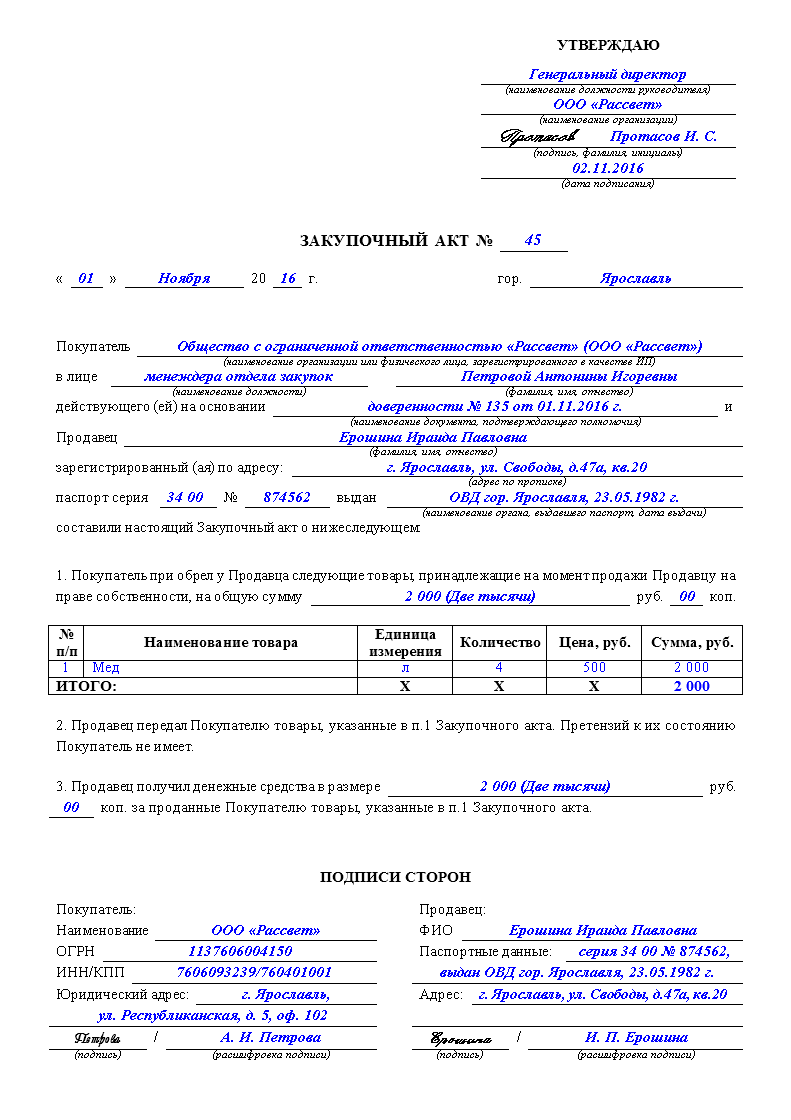

Приведем пример закупочного акта, которым может быть оформлено приобретение товаров у физлиц. Акт составляется в 2-х экземплярах.

Скачать бланк акта закупки в формате Word можно .

Оформление закупочного акта

Как правило, подготовка акта лежит на стороне закупщика. Обязательной формы его нет, но есть унифицированная.

Закупочный акт относится к первичной документации и оформлять его можно как по унифицированной форме, утвержденной законодательством РФ, так и в свободном виде или же по разработанному внутри предприятия шаблону, в том числе допускается символика предприятия на бумаге.

Печатается он на обычном листе А4 формата непосредственно в момент осуществления сделки в двух экземплярах, один из которых остается у покупателя, второй передается продавцу.

В документе в обязательном порядке должны быть указаны подробные сведения об организации, закупающей продукцию и физическом лице, продающем ее. Информация, касающаяся гражданина, должна включать его паспортные данные и адрес места жительства. В специальную таблицу должен быть внесен полный перечень закупаемого продовольствия, а также данные о его количестве и стоимости. Документ необходимо заверить обеими сторонами.

Если покупка товара происходит у индивидуального предпринимателя без образования юр.лица, то в акте надо указать данные о налоговой инспекции, выдавшей свидетельство ИНН и ИП.

Инструкция по заполнению закупочного акта

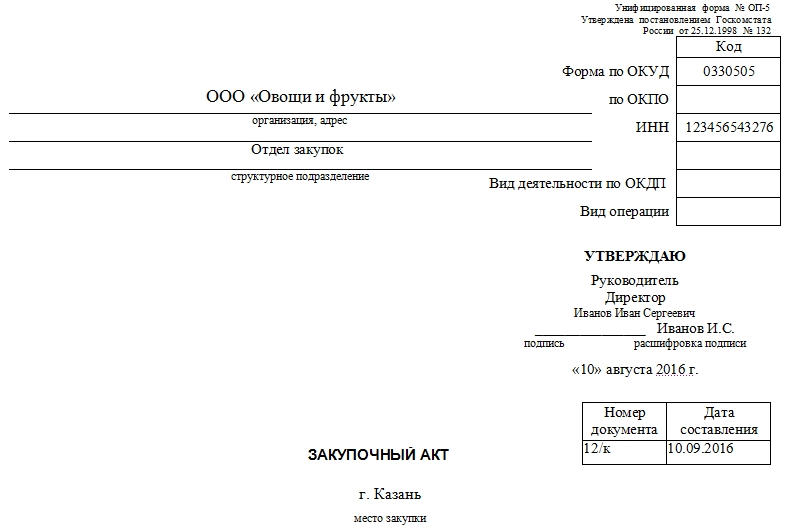

В шапке документа следует указать сведения об организации, осуществляющей покупку продукции: ее полное наименование с указанием организационно-правового статуса, а также структурное подразделение, к которому относится сотрудник, совершающий сделку. Здесь же нужно внести ИНН предприятия и прочие данные, в соответствии с учредительными документами. Следует отметить, что чем выше сумма купли-продажи, тем тщательнее стоит относиться к заполнению документа.

Вторая часть документа (слева) включает в себя номер документа по внутреннему документообороту предприятия, а также дату его составления. Чуть ниже вписывается населенный пункт, в котором производится сделка, а также подробная информация о сотруднике, производящем закупку (должность, фамилия, имя, отчество полностью) и продавце (фамилия, имя, отчество гражданина полностью).

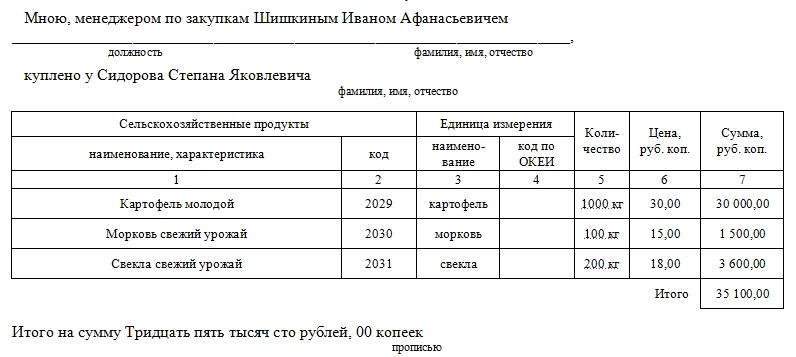

В основную часть документа включена таблица, в которую вносится полный подробный перечень закупаемой продукции. Здесь в соответствующие столбцы необходимо вписать наименование продукции, количество, стоимость за единицу измерения (обычно здесь считаются килограммы или штуки), а также общую стоимость. Под таблицей в графе «Итого» нужно указать полную цену закупленных товаров по данному закупочному акту (цифрами). Под таблицей полная стоимость указывается прописью.

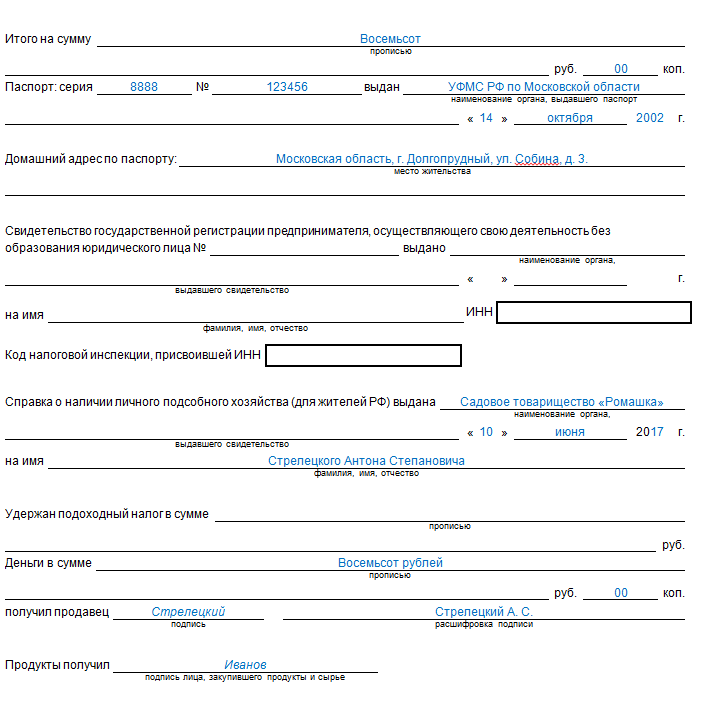

В четвертый раздел вписывается:

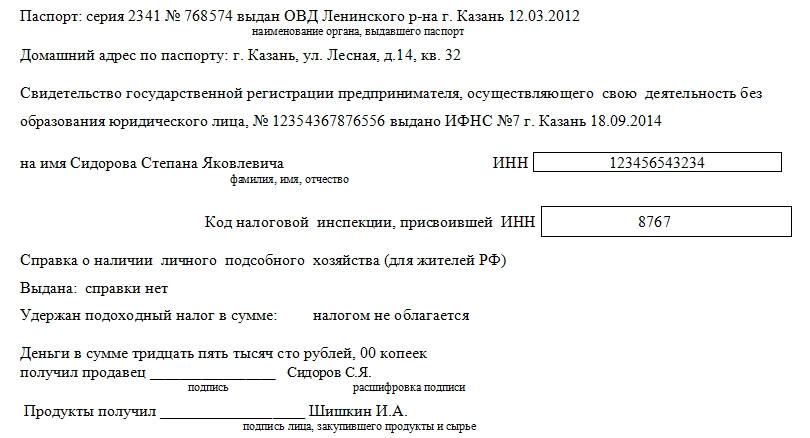

- все, что касается продавца: его паспортные данные (серия, номер, когда, где и кем выдан), адрес регистрации места жительства (по паспорту), номер свидетельства о государственной регистрации предпринимателя (когда и кем выдано), фамилия, имя, отчество, номер ИНН (включая код налоговой службы, выдавшей ИНН);

- сведения по справке о наличии личного подсобного хозяйства;

Если данной справки нет, то это необходимо обязательно отметить.

- информацию об удержанном подоходном налоге.

Следует иметь ввиду, что по закону доходы от выращенных в личных подсобных хозяйствах сельскохозяйственных продуктов, налогом не облагаются.

Заключительная часть акта включает в себя расписку о получении денег продавцом от покупателя. Обе стороны должны заверить оформленный по всем правилам закупочный акт своими подписями. Печать организации на документе ставить необязательно.

После подписания акта представитель организации-покупателя, непосредственно производящий закупку, должен передать данный документ на подпись руководителю компании для утверждения. Затем документ следует передать в отдел бухгалтерии, где он будет включен в бухгалтерский учет.

Если компания или индивидуальный предприниматель приобретают какие-либо товары у физического лица, составляется договор купли-продажи, а также закупочный акт. Образец этого документа, готовый вариант заполнения и правила по его составлению – все это подробно рассмотрено в статье.

![]() Пустой бланк закупочного акта (word)

Пустой бланк закупочного акта (word)

![]() Образец заполнения акта закупки у физического лица (word)

Образец заполнения акта закупки у физического лица (word)

Основное назначение

Каждая компания (и индивидуальный предприниматель) вправе приобретать товары не только у юридических лиц (или других ИП), но и у частных граждан. Эти товары могут использоваться в дальнейшем по любому назначению:

- перепродажа с целью извлечения прибыли от разницы в цене;

- хранение в течение определенного срока с целью дальнейшей реализации;

- непосредственное использование в производстве в качестве исходного сырья (например, приобретение пищевых продуктов для изготовления других продуктов).

В любом случае у граждан могут приобрести товар:

- коммерческие предприятия (ООО, ПАО и другие);

- индивидуальные предприниматели;

- некоммерческие компании для своих нужд (например, благотворительные, образовательные организации, религиозные и общественные объединения и другие).

При этом они должны быть надлежащего качества, что подтверждается соответствующими документами (например, ветеринарным свидетельством на мясо).

Покупка представляет собой обычную сделку купли-продажи, поэтому составляется соответствующий договор. Стороны могут осуществить сделку разово или периодически, в течение определенного времени. К договору купли-продажи в обязательном порядке составляется так называемый закупочный акт, который подтверждает сразу несколько фактов:

- Факт заключения сделки купли-продажи подробным описанием товара – название, количество, сумма по каждой позиции и итоговая сумма сделки.

- Факт передачи изделия от продавца (частного лица) покупателю (юридическому лицу или индивидуальному предпринимателю).

- Факт отсутствия претензий к качеству и количеству (комплектации) продукции покупателя по отношению к продавцу.

ОБРАТИТЕ ВНИМАНИЕ. Поскольку закупочный акт свидетельствует о фактически совершенной сделке, он составляется и подписывается только в момент передачи продукции, а не в предварительном порядке.

Инструкция по заполнению документа

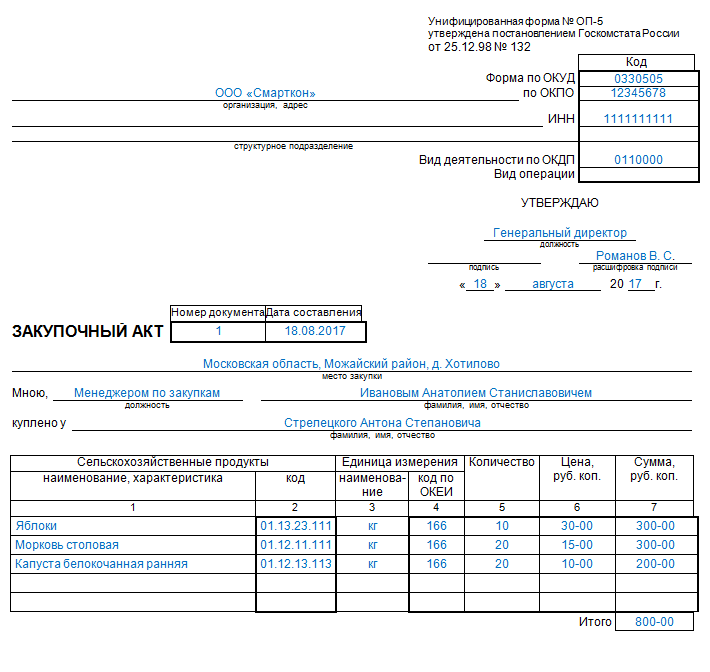

Составить документ самостоятельно или заполнить готовую форму достаточно просто. Важно внимательно вписать все данные синей или черной ручкой (допускается и составление печатного варианта). В акте по форме № ОП-5 содержатся такие сведения:

- Краткое название компании (например. ООО «Смарткон»).

- Коды по ОКУД и ОКПО.

- Название структурного подразделения (например, склад или отдел сбыта), если таковое есть.

- ИНН компании и ее вид деятельности в соответствии с системой ОКДП.

- Виза «Утверждаю», которая прописывается генеральным директором (или другим уполномоченным лицом – например, его заместителем): дата, подпись, расшифровка подписи (фамилия, инициалы).

- Номер и дата. Нумерацию можно использовать сквозную, по календарным годам. Допускается и применение другой системы – на усмотрение руководства компании.

- Далее указывается место закупки – адрес прописывается с точностью до названия населенного пункта. Употребляются общепринятые сокращения: д. – деревня, г. – город и т.п.: например, Омская область, Омский район, д. Путинцево.

- Далее прописываются ФИО и контактные данные сторон:

- ответственный по закупкам (например, менеджер отдела снабжения) – фамилия, имя, отчество полностью;

- ФИО продавца – частного лица (также полностью).

- Далее в табличном виде прописывают наименования сельскохозяйственных продуктов, которые были приобретены:

- названия;

- коды;

- название единицы измерения и ее код в соответствии с ОКЕИ;

- количество каждого товара и его цена с точностью до копейки (в случае целых чисел указывается «00» копеек);

- общая сумма;

- суммарная стоимость всех изделий.

- Итоговая сумма указывается отдельной строкой прописью, копейки прописываются цифрами – например, «00» коп.

- Далее указывают все данные паспорта гражданина, у которого были приобретены продукты: серия, номер и другие. Прописывается также адрес по прописке.

- Затем указывают данные свидетельства о регистрации ИП. Если покупки производит юридическое лицо, эти строки остаются незаполненными.

- В завершающей части необходимо указать данные о справке, которая подтверждает наличие у продавца личного подсобного хозяйства (кем, когда выдана, на чье имя).

- Сумма подоходного налог (в размере 13% от общей стоимости покупки).

- В самом конце указывают отметки:

- о получении денег продавцом (подпись, расшифровка подписи);

- о получении продуктов покупателем (подпись и расшифровка подписи ответственного лица).

Бланк и образец акта 2019

Каждая компания или индивидуальный предприниматель вправе самостоятельно решить, какую форму удобнее использовать:

- Существует унифицированная форма № ОП-5, которая до недавнего времени применялась повсеместно в качестве единого варианта.

- Также можно самостоятельно разработать образец, с учетом конкретных особенностей процесса закупки.

Далее приводится пустой бланк единой формы – его можно использовать в качестве образца при составлении собственного варианта акта закупки.

А вот готовый образец:

Что касается собственной формы, то при ее разработке следует учесть, что документ должен содержать минимально такие сведения:

- сумма закупки;

- подпись, расшифровка подписи руководителя предприятия;

- дата составления;

- кто ответственен за сделку (фамилия, имя, отчество полностью и название должности);

- сведения о продавце (ФИО, паспортные данные, адрес регистрации, ИНН);

- какие товары (продукты) были приобретены – в табличном виде (название, количество, сумма по каждой позиции и общая стоимость сделки);

- итоговая сумма прописью;

- подпись продавца о том, что деньги были получены в полном объеме;

- подпись покупателя о том, что изделия надлежащего качества были получены в полном объеме.

За основу можно взять следующий бланк:

А вот готовый образец, который также можно использовать в качестве одного из собственных вариантов.

Документ всегда составляется в 2 оригинальных экземплярах – один остается у продавца, другой – у покупателя. Оба экземпляра имеют одинаковую юридическую силу и могут использоваться в качестве основного или дополнительного доказательства в судебных разбирательствах. Использование печати необязательно – если компания не применяет оттиски в своей работе, то на нем достаточно поставить только подпись.

Порядок покупки у физических лиц

Покупателю следует понимать и общий порядок сделок. Расчет происходит непосредственно в момент передачи, причем возможны два варианта:

- Наличный расчет – деньги передаются из кассы предприятия или же сотрудник покупает товар за свой счет и составляет авансовый отчет, за который потом получает компенсацию в полном объеме. При этом крайне важно указать в нем, что расчет был произведен полностью, у продавца претензий нет.

- В случае безналичного расчета образец документа не меняется, однако ставится пометка о том, на какой счет и в какие сроки должны быть переведены денежные средства.

При этом компания должна донести до продавца, что он сам обязан уплатить НДФЛ, т.е. задекларировать свои доходы в местной налоговой инспекции, поскольку компания, приобретающая товар, не несет никакой ответственности за эту операцию.

ОБРАТИТЕ ВНИМАНИЕ. В отличие от расчетов между юридическими лицами, а также между индивидуальными предпринимателями, в случае покупки изделий у частного лица никаких ограничений на операцию нет.

Поделиться ссылкой:

Как форма ОП-5 применяется на практике

Рассматриваемый документ, прежде всего, выступает инструментом обеспечения законности сделок между юрлицами и гражданами, которые, в соответствии с подп. 1 п. 1 ст. 161 ГК РФ, должны совершаться в простой письменной форме. Альтернативой форме ОП-5 может быть любой другой письменный договор, удостоверяющий тот факт, что покупатель произвел расчет с продавцом сельхозпродукции и получил от него товар.

Сумма сделки, отраженная в форме ОП-5, может быть использована организацией для уменьшения налогооблагаемой базы — в случае использования ОСН либо УСН по формуле «доходы минус расходы».

Минфин РФ в информации № ПЗ-10/2012 выразил мнение о том, что организации вправе задействовать не только унифицированные формы первичной документации, к которым относится рассматриваемый документ, но также и те, что разрабатываются предприятием самостоятельно.

Подробнее о требованиях к первичным документам, установленных в РФ законодательно, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Важный нюанс: в соответствии с положениями п. 4 ПБУ 1/2008, введенного приказом Минфина РФ № 106н от 06.10.2008, организации должны утверждать используемые формы первичной документации, включая форму ОП-5 либо ее аналог, который разработан предприятием самостоятельно, в учетной политике. На практике это чаще всего означает издание руководителем фирмы приказа о введении тех или иных форм первичных документов.

Как оформить закуп товаров у частного лица и отразить в налоговой отчетности? (А. Калденбергер, 26 сентября 2014 г.)

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Судебные решения

А. Калденбергер, магистр учета и аудита,

профессиональный бухгалтер РК,

ст. преподаватель КЭУК

КАК ОФОРМИТЬ ЗАКУП ТОВАРОВ У ЧАСТНОГО ЛИЦА И ОТРАЗИТЬ В НАЛОГОВОЙ ОТЧЕТНОСТИ?

ТОО приобрело товар у частного лица на сумму в размере 450 000 тенге, т. к. частное лицо не является ИП, удержан ИПН у источника выплаты в размере 10%. ТОО были составлены следующие проводки: Дебет-1330; Кредит-3310 — 450 000 тенге приобретен товар у частного лица; Дебет-3310; Кредит-3120 — 45 000 тенге удержан ИПН; Дебет-3310; Кредит-1010 — 405 000 тенге оплачен товар из кассы; Дебет-3120; Кредит-1030 — 45 000 тенге перечислен ИПН в бюджет. Правильно ли оформлена данная сделка, и в какой ФНО можно отразить начисление ИПН?

Приобретение товаров у физического лица юридическим лицом оформляется договором ГПХ. В соответствии с этим договором возникает доход физического лица от налогового агента, подлежащий налогообложению ИПН на основании подпункта 1 пункта 1 статьи 168 Налогового кодекса. Кроме ИПН, другие налоги и обязательные отчисления с дохода физического лица, не исчисляются.

Вместе с тем, подпунктом 2 пункта 2 статьи 168 Налогового кодекса, установлено, что выплаты физическим лицам за приобретенное у них личное имущество, не подлежат обложению ИПН.

Личное имущество физического лица — имущество физического лица в материальной форме, находящееся на праве собственности или являющееся его долей в общей собственности и не предназначенное для использования в предпринимательских целях (подпункт 17 пункт 1 статья 12 Налогового кодекса).

Таким образом, не удерживается ИПН с дохода физического лица при покупке у него товаров, в случае если есть обоснование, что продается его личное имущество.

Проводки составлены, верно, при условии, что ИПН удерживается с дохода физического лица.

Сумма исчисленного ИПН с доходов, выплаченных физическим лицам (в том числе по договорам ГПХ) отражается в декларации по ИПН и СН по гражданам РК (форма 200.00).

Добавить комментарий