Заключение комиссии по списанию

Содержание

- Заключение комиссии по списанию

- Пример заключения комиссии по списанию основных средств

- Последовательность списания основных средств

- Правила и порядок составления Акта на списание основных средств

- Документальное оформление списания основных средств

- Акт о списании

- Протокол заседания комиссии

- Оформление документов

- Итоги инвентаризации

- Инвентаризация основных средств (излишки и недостача)

- Порядок проведения инвентаризации основных средств

- Заключение инвентаризационной комиссии: образец составления акта

- Создание заключения комиссии и его отражение в учетной политике

- Алгоритм действий

- Акт технического состояния для оборудования, подлежащего списанию – правила составления, состав комиссии, алгоритм проверки + образец и бланк

- Назначение, определение

- Нормативное регулирование

- Порядок и принципы диагностики

- Особенность формирования техзаключения

- Списание оборудования

- Техническое заключение о состоянии оборудования

Заключение комиссии по списанию

<div><img src=»https://mc.yandex.ru/watch/7520062″ style=»position:absolute; left:-9999px;» alt /></div> Для списания основных средств с баланса какого-либо учреждения требуется заключение комиссии по списанию, в которую должны входить:председатель комиссии, главный бухгалтер и лицо, материально ответственное за сохранность основных средств. Комиссия по списанию в бюджетных организациях проводит осмотр основных средств, с целью определения технического состояния оборудования или его износа и определяет наличие возможности дальнейшей эксплуатации.

По итогам работы комиссии выдается заключение, на основании которого и оформляется акт на списание оргтехники и пр. При отсутствии в Вашей организации специалистов нужной квалификации, необходимо привлечь стороннюю организацию, выдающую техническое заключение на списание — дефектная ведомость на . Причины для списания: полный физический износ, моральное устаревание.

Физический износ основных средств — материальное изнашивание основных средств, потеря ими физических свойств, качеств и работоспособности в результате процесса эксплуатации, естественного физического старения/снашивания, влияния внешних неблагоприятных факторов. Моральный износ (устаревание) — ситуация, ограничивающая полноценное использование оборудования по причинам появления сложности: в покупке запчастей и дополнительных модулей; в нахождении специалистов, умеющих эксплуатировать или ремонтировать/исправлять данное оборудование; во взаимодействии с другим оборудованием.

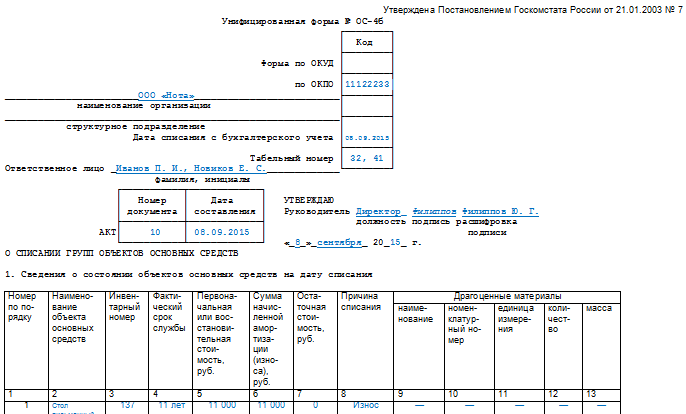

оформляется по форме №ОС-4 и составляется в двух экземплярах, его подписывают все члены комиссии, и утверждает руководитель организации или уполномоченное лицо. Первый экземпляр составляется для бухгалтера, а второй — для лица, материально ответственного за сохранность основных средств.

В документе обязательно требуется указать причину списания, состояние объекта (т.е. дату изготовления, срок использования, первоначальную стоимость приобретения, сумму начисленной амортизации). В государственных учреждениях документы, для принятия окончательного решения о списании, направляются в Росимущество (Федеральное агентство по управлению государственным имуществом), которое осуществляет полномочия собственника в отношении основных средств, находящихся в федеральной собственности.

В Росимущество в этом случае необходимо направить:письмо с приложением списка объектов ОС, акты о списании, копии инвентарных карточек, копию заключения о техническом состоянии, копию приказа о создании комиссии, письмо федерального органа исполнительной власти, в ведении которого находится федеральное бюджетное учреждение.

Пример заключения комиссии по списанию основных средств

Заключение комиссии по списанию основных средств — пример его вы найдете в данной статье — понадобится для корректного оформления процедуры списания внеоборотных активов по причине морального или физического износа и пр.

№ 834). Решение о списать федерального имущества принимается большинством голосов, присутствующих на заседании, путем подписания акта (п. 9 пост. Правительства РФ от 14.10.2010 г.

Списание объекта ОС обычно производится при:

- реализации единицы внеоборотных активов;

- безвозмездной передаче на сторону;

- передаче по договору мены;

- высокой степени износа, делающей дальнейшую эксплуатацию нецелесообразной;

- разрушении вследствие стихийных бедствий;

- внесении в качестве доли в капитал;

- недостачах по итогам ревизии.

Процесс списания внеоборотных активов детально описан в пп.

Разберем, как без ошибок составить такой документ. 75–86 Методических указаний по бухучету ОС, утв.

приказом Минфина РФ от 13.10.2003 № 91н (далее — Методуказания), и происходит в такие этапы:

- формирование группы сотрудников на основании распоряжения руководителя для оценки состояния и подтверждения необходимости списания активов;

- издание комиссией заключения по итогам осмотра подлежащего снятию с учета объекта;

- оформление приказа на списание или частичную ликвидацию директором;

- формирование акта на выбытие объекта (группы объектов) на основании распорядительного документа;

- отражение итогов списания на бухгалтерских счетах и внесение записей в инвентарную карточку.

Списание производится исключительно группой лиц, с участием ответственных за сохранность работников и главного бухгалтера. Функции комиссии таковы:

- осмотр, выяснение состояния объекта и возможности ремонта;

- выяснение обстоятельств, приведших к выявленному состоянию единицы активов;

- определение наличия деталей, узлов, годных к использованию после демонтажа объекта.

Итогом работы комиссии должно стать составление заключения.

Сформированная комиссия закрепляется распорядительным документом. Оно может формироваться отдельным документом или входить в состав акта на списание, в частности соответствующий раздел есть в форме ОС-4. В то же время в Методуказаниях нет упоминания об отдельном заключении. Для лучшей обоснованности проводимой операции лучше все же создать отдельный документ. А поможет в его создании наш пример: Отметим, что приказ директора на списание также не предусматривается Методуказаниями, но в акте ОС-4 присутствует отсылка на указанный документ в виде номера и даты издания приказа.

Кроме того, налоговики могут затребовать приказ для подтверждения обоснованности выбытия объекта и принятия относящихся к нему затрат к учету. Для списания внеоборотных активов предусмотрено несколько форм актов: ОС-4, ОС-4а и ОС-4б. Но хозсубъект вправе разработать форму акта на списание самостоятельно и закрепить ее в учетной политике.

Снятие с учета объекта внеоборотных активов должно быть документально обосновано. В связи с этим заключение выступает важным элементом для доказательства целесообразности списания основных средств.

Последовательность списания основных средств

Только уполномоченные лица имеют право вынести решение о невозможности дальнейшей эксплуатации имущества по причине его неудовлетворительных характеристик, в связи с чем его можно будет передать другой организации или продать в соответствии с составленным договором.

Ликвидационную комиссию нужно не только сформировать, не и подтвердить, и только после выполнения поставленных задач всеми специалистами руководитель организации может уже принять конечное решение касательно данного имущества и реализовать его.

Комиссия должна будет выполнить следующие действия: изучить объект, учитывая все существующие требования, причем предмет данного мероприятия постоянно должен находиться в доступе; провести оценку возможностей для проведения восстановительных работ, чтобы вернуть прежние эксплуатационные характеристики; установить причины ликвидации (которую зачастую все-таки приходится осуществлять); установить виновников в случае предварительной ликвидации; оценить основные возможности дальнейшей эксплуатации каких-либо отдельных компонентов указанного оборудования.

Комиссия по основным средствам (оформляем приказ на ее создание)

Основной фонд компании имеет свой срок эксплуатации. Проходит время машины и оборудование приходят в негодность, ломаются, морально устаревают, заканчивается срок их эксплуатации.

Наступает момент, когда необходимо списывать основные фонды.

Для того чтобы определиться, что списывать, а что может еще послужить на благо компании создается специальная комиссия по основным средствам, которая занимается их списанием. Для этого обязательно необходим приказ, утвержденный руководителем, образец которого бесплатно вы сможете скачать в конце этого материала.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгИзношенные объекты основного фонда предприятия требуют списания, так как дальнейшее их использование будет затратным, нецелесообразным, не рациональным и невыгодным.

Если требуется дорогостоящий ремонт, то лучше приобрести новое оборудование, а старое списать.

Заметим, что также списываются ОС в том случае, если их срок использования окончен или они полностью амортизировали свою стоимость.Для того чтобы определиться с основными средствами, которые могут пойти на списание, необходимо создать специальную комиссию, которая проведет инвентаризацию и выявит старые, испорченные объекты, подготовит необходимые документы и оформит акт на списание ОС предприятия.Формирует комиссию руководители компании, предприятия. В ее состав входит не менее трех человек, из них выбирается председатель и секретарь.Из опыта скажем, что чаще всего в комиссию включаются представители бухгалтерии и сотрудник компании, несущий материальную ответственность за целостность и сохранность ОС.Состав созданной комиссии утверждается приказом директора.Также предлагаем вам скачать другие образцы приказов:

- О создание экспертной комиссии

- О создании специальной комиссии по расследованию несчастных случаев.

Оформляется такой приказ на фирменном бланке.

Сверху пишется название документа, ниже распоряжение, населенный пункт и оглавление. Обязательно необходимо указать причину создания наказа, а также:

- Утвердить состав специальной комиссии, перечислить всех ее членов с указанием ФИО и должности.

- Список основных средств, которые подлежат списанию.

- Указываются сроки, в которые будет проведен осмотр подлежащих списанию объектов.

- Указать список лиц, которые должны ознакомиться с приказом.

Документ подписывается руководителем.Ниже ставят подписи заинтересованные лица и члена комиссии.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгОцените качество статьи.

Мы хотим стать лучше для вас: Вы можете получить ответ на свой вопрос позвонив по номерам ⇓ Консультация бесплатная Москва, Московская область звоните: +7 (495) 018-08-54 Санкт-Петербург, Ленинградская область звоните: +7 (812) 628-71-73

(голосов: 1, средняя оценка: 5,00 из 5)

Загрузка. Похожие статьи

- 543470

- 249101

- 50280

- 434051

Добавить комментарий Этот сайт использует Akismet для борьбы со спамом.

Правила и порядок составления Акта на списание основных средств

Комиссии необходимо перечислить все имеющиеся изъяны, выявленные в ходе осмотра. В документ нужно вписать их количество, размеры, параметры. По итогам изученных дефектов разрабатывают рекомендации, в которых указывают, какие детали могут быть отремонтированы.

В таком акте не учитывают данные стоимостных показателей. Пришедшие в непригодность части имущества списывают по форме ОС-4. Когда имущество по своим свойствам морального устарело и стало ненужным, то его необходимо списывать по приказу руководителя.

В таких случаях составляют только акт ОС-4 без осмотра объекта и рекомендаций. При оформлении акта обязательно необходимо обосновать причину невозможности использования ОС. Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени.

Документальное оформление списания основных средств

Как и любой другой факт производственно-хозяйственной деятельности предприятия, списание основного средства должно быть обязательно задокументировано. Именно на основании этой документации будет приниматься решение о том, действительно ли необходимо списывать объект основного средства, какие мероприятия для этого нужно будет произвести и какой возможный доход компания может получить при ликвидации объекта.

Для отображения данной информации имеется установленная законодательством документация, к которой относятся ОС-4 и ее два подвида ОС-4а и ОС-4б. Хотя данные акты установлены и регламентированы законодательством, их использование не является абсолютно обязательным. Организация имеет право использовать унифицированные формы документов при списании основного средства либо разработать самостоятельно иные формы, которые должны быть отражены в учетной политике предприятия и содержать все основные необходимые сведения.

Когда проводится процедура списания основного средства, на данную процедуру комиссией составляется соответствующий акт, который обязательно утверждается и подписывается руководителем компании. Правильно оформленный акт списания передается сотрудникам бухгалтерии, которые на его основании формируют корреспондирующие проводки. Кроме того, на основании данного акта вносятся записи в инвентарную карточку на объект, которая будет храниться на предприятии в течение пяти лет.

Акт о списании

Акт о списании основных средств — это первичный документ, в котором фиксируется факт хозяйственной деятельности предприятия в части выбытия объекта основного средства. Именно на его основе будут составляться соответствующие проводки в бухгалтерском учете и проводиться дальнейшие действия по ликвидации объекта.

Акт о списании основных средств — это первичный документ, в котором фиксируется факт хозяйственной деятельности предприятия в части выбытия объекта основного средства. Именно на его основе будут составляться соответствующие проводки в бухгалтерском учете и проводиться дальнейшие действия по ликвидации объекта.

Организация имеет право воспользоваться предложенными в законодательстве актами на списание основных средств либо на их основе разработать собственные бланки. При втором варианте необходимо учитывать, что в нем должны содержаться все основные сведения, необходимые для грамотного отображения процедуры. К таким данным относятся наименование основного средства и его инвентарный номер, причины списания, дата постановки и списания с бухгалтерского учета.

Особо необходимо отметить следующий момент: в обязательном порядке в акте следует указывать причину выбытия основного средства с баланса предприятия. Эта информация будет вноситься в автоматизированную программу по бухгалтерскому учету, а затем на ее основе будут формироваться соответствующие проводки. Будь то халатное отношение к объекту, его порча или хищение, результат воздействия чрезвычайной или стихийной ситуации, простое моральное устаревание или физический износ — причина должна быть обязательно указана.

Списание основных средств описано в видео ниже:

Форма ОС-4

Основным актом является форма ОС-4, предназначенная для списания основных средств (кроме автотранспорта). В этом документе указываются сведения о состоянии объекта на момент его списания (инвентарный номер, дата выпуска, фактический период эксплуатации, первоначальная и остаточная стоимости, сумма начисленных амортизационных отчислений), а также индивидуальные характеристики, присущие этому объекту (наименование, количество, содержание драгоценных металлов).

В конце акта записывается заключение комиссии о том, что объект необходимо списывать по той или иной причине. Отдельно помечается информация о том, какие работы необходимо произвести при ликвидации объекта, какие затраты при этом предприятие понесет и что можно получить от ликвидации объекта.

Скачать бесплатно бланк акта можно .

Пример заполнения ОС-4

Акт о списании подписывается всеми членами комиссии и ее председателем, а затем утверждается руководителем организации.

Акт о списании подписывается всеми членами комиссии и ее председателем, а затем утверждается руководителем организации.

Формы ОС-4а и ОС-4б

Акт по форме ОС-4а предназначен для списания автотранспортных средств, состоящих на балансе организации. Заполнение его аналогично тому, как формируется акт ОС-4, с тем лишь отличием, что автомобиль, естественно, будет иметь индивидуальные характеристики и параметры.

Скачать данную форму в MS-Excel можно .

Образец оформления ОС-4а

Акт по форме ОС-4б предназначен для того, чтобы списывать не один объект основных средств, а целую группу однородных предметов. Параметры и графы данного акта аналогичны, как и в первых двух вариантах, только каждый объект необходимо включать по отдельности.

Скачать форму ОС-4б можно .

Образец заполнения ОС-4б

Все эти акты можно скачать в специальном законодательном документе — Постановлении «Об утверждении унифицированных форм» от 21.01.2003 № 7. Их используют либо в первоначальном виде без изменений, либо вносят необходимые коррективы.

Проводки по списанию описаны в видео ниже:

Протокол заседания комиссии

После того как акт на списание основного средства составлен, необходимо оформить протокол заседания комиссии, который представляет собой документ, содержащий информацию о проводимом мероприятии и принятом по нему решении. Данный протокол подписывается всеми членами комиссии и ее председателем и содержит основные положения о том, кто выступал и по какому вопросу, и какое решение было принято.

Протокол по списанию основного средства может выглядеть следующим образом:

ПРОТОКОЛ

заседания комиссии по списанию основных средств

Акционерного общества «Звезда»

04.08.2017г. № 4

Присутствовали:

- Симонов С.А. – генеральный директор АО «Звезда»;

- Свердлов К.С. — главный инженер;

- Иванов П.В. – начальник отдела материально-технического снабжения;

- Никифорова Т.И. — главный бухгалтер;

- Медведева А.В. — секретарь комиссии по списанию.

Повестка дня

Списание станка с числовым программным управлением для изготовления труб ТБСУ.

Слушали:

Свердлова К.С.

— на комиссию по списанию основного средства представлены документы на списание станка с ЧПУ «Верона», 1997 года выпуска, инв. №10480683, первоначальной стоимостью 3,5 млн. руб.;

Основное средство осмотрено на месте его расположения. Оно в наличии, имеет 100% физический и моральный износ. Согласно заключению специалистов — ремонтников (акт технической экспертизы от 01.06.2017 г.) в результате длительной интенсивной эксплуатации оборудование выработало свой физический ресурс, а потому подлежит списанию.

Голосовали: единогласно

Постановили: разрешить списание станка с ЧПУ «Верона», 1997 года выпуска, инв. №10480683, первоначальной стоимостью 3,5 млн. руб.

Председатель комиссии С.А.Симонов

Главный инженер К.С.Свердлов

Начальник отдела МТС П.В.Иванов

Главный бухгалтер Т.И.Никифорова

Секретарь комиссии А.В.Медведева

Заключение комиссии по списанию объекта основного средства может быть включено в акт на списание, а может быть оформлено в виде отдельного документа или приложения к акту. Законодательством не установлено, как именно должно оформляться такое заключение, а потому организация имеет полное право самостоятельно разрабатывать его форму.

Заключение комиссии по списанию объекта основного средства может быть включено в акт на списание, а может быть оформлено в виде отдельного документа или приложения к акту. Законодательством не установлено, как именно должно оформляться такое заключение, а потому организация имеет полное право самостоятельно разрабатывать его форму.

В заключении полностью прописывается информация о том, какие мероприятия были проведены, на основании чего составлялся акт на списание, кто виновен в непригодности основного средства. В конце обязательно должно быть указано, как пример, что заключение комиссии следующее: «основное средство должно быть списано с баланса предприятия, поскольку его в дальнейшем его использование невозможно».

Еще больше полезной информации о списании ОС найдете в видео ниже:

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

В целях налога на прибыль дата предъявления «первички» – это дата ее составления

В целях налога на прибыль дата предъявления «первички» – это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Оформление документов

Инвентаризации – это не просто пересчет имущества и проверка документов, но и оформление результатов. Приказ № 49 детально регламентирует, что и в каком порядке необходимо оформлять. Если инвентаризуется имущество, то необходимо произвести фактическую проверку, то есть пересчет или обмер, взвешивание имущества и внести данные в инвентаризационную опись. По результатам сверки фактического результата с данными учета заполняется сличительная ведомость, в которой указываются расхождения. Итоговые данные отражаются в ведомости учета результатов, выявленных инвентаризацией.

В Приказе № 49 протокол заседания инвентаризационной комиссии в числе обязательных документов не указан и упоминается только один раз – в п. 5.3 Приказа № 49 при рассмотрении вопроса об отражении недостачи при пересортице. Тем не менее в судебной практике этот документ может не просто фигурировать, но и являться одним из доказательств, причем по ущербу, с пересортицей не связанному. Так, отсутствие подписи и даты составления протокола инвентаризационной комиссии послужило одним из оснований для отказа предприятию в иске о взыскании ущерба с работника – системного администратора в связи с нарушением порядка оформления результатов инвентаризации (апелляционное определение Московского городского суда от 14.08.2013 по делу N 11-23913 ).

Итоги инвентаризации

Результаты инвентаризации подводятся после проведения инвентаризации. Если по результатам инвентаризации расхождений между фактическими данными и данными учета не обнаружено, то можно отразить это в протоколе инвентаризации. Но как обязательный документ протокол не предусмотрен.

Если же инвентаризация выявила недостачи, то на заседании инвентаризационной комиссии анализируются полученные данные, запрашиваются объяснения у материально ответственных лиц, при наличии информации устанавливаются причины недостач, принимается решение об отражении их в учете.

По результатам рассмотрения итогов инвентаризации оформляется протокол инвентаризационной комиссии. Образец не установлен, поэтому оформить его можно в произвольной форме. Также приводятся сведения об имуществе, подлежащем уценке, с указанием причин и виновных в этом лиц (при наличии). Необходимо указать все данные о проведённой инвентаризации, подписать протокол всем членам комиссии. Таким образом, прямо не установлено, что писать в заключении инвентаризационной комиссии, это зависит от результатов инвентаризации.

Итоги инвентаризации и предложения по устранению разницы в данных о фактическом наличии имущества и учете рассматривает руководитель, именно он принимает окончательное решение (п. 5.4 Приказа № 49 ).

Инвентаризация основных средств (излишки и недостача)

Инвентаризация основных средств – процедура, необходимая каждому предприятию. Инвентаризация – это процесс сверки фактического наличия объектов основных средств и их местонахождения с данными бухгалтерского учета. Эта важна процедура позволяет выявить несоответствия учетных и фактических данных, выявить излишки и недостатки.

Порядок проведения инвентаризации регламентируется Методическими указаниями по инвентаризации имущества и финансовых обязательств.

Прежде, чем начать инвентаризацию, нужно подготовиться – проверить следующие моменты:

- Наличие и правильность заполнение документов по основным средствам: инвентарных карточек, инвентарных книг, описей и прочих документов;

- Наличие технической документации на основных средства;

- Наличие документов на арендованные объекты, а также на переданные в аренду.

Если какие-либо документы не найдены или испорчены, то их следует восстановить, получить или оформить.

Перед началом процедуры с материально-ответственных лиц берется расписка о том, что все объекты находятся по месту назначения и учтены.

Инвентаризация может проводиться в следующих случаях:

- Контрольная проверка;

- Смена материально-ответственного лица;

- Очередная плановая проверка и пр.

Порядок проведения инвентаризации основных средств

Данная процедура должна сопровождаться грамотным документальным оформлением.

Прежде всего, решение о проведении инвентаризации основных фондов закрепляется в приказе на инвентаризацию. Для этого существует унифицированная форма ИНВ-22. В этом приказе отмечается, какие активы подвергаются проверке, устанавливается дата проведения процедуры, а также состав инвентаризационной комиссии.

Формирование инвентаризационной комиссии – это неотъемлемая часть данного процесса. В ее состав нужно включить представителей бухгалтерии, материально-ответственных лиц, представителей руководящего состава, сторонних лиц, не являющихся работниками данного предприятия. В функции сформированной комиссии входит контроль процесса инвентаризации, оформление необходимой документации и вынесение итогового заключения.

При наступлении указанной в приказе даты начинается проверка наличия и состояния основных фондов предприятия.

Комиссия осматривает все объекты, заносит в специальные инвентаризационные описи по форме ИНВ-1 сведения о проверенных объектах:

- Наименование,

- Назначение;

- Инвентарный номер;

- Технические и эксплуатационные показатели.

При инвентаризации зданий, сооружений, земельных участков проверяется наличие документов, подтверждающих нахождение этих объектов в собственности организации.

Инвентаризационные описи составляются в двух экземплярах: для бухгалтерии и для материально-ответственного лица.

При инвентаризации арендованных основных средств описи составляются в трех экземплярах, третий вариант описи передается непосредственному владельцу объекта.

На объекты основных средств, по которым в процессе инвентаризации выявлены расхождения, составляются сличительные ведомости по форме ИНВ-18.

Сличительная ведомость также составляется в двух экземплярах: для работников бухгалтерии, которые выполнят необходимые проводки по учету излишков и списанию недостачи, и для материально-ответственного лица.

Объекты, которые пришли в негодность и не подлежат восстановлению, отражаются в отдельной описи с указанием даты начала использования, а также причины, по которой они не пригодны к эксплуатации.

Объекты, находящиеся на ремонте, также отражаются отдельно, на эти основные средства заполняется акт инвентаризации незаконченных ремонтов по форме ИНВ-10.

Объекты, числящиеся в организации, но ей не принадлежащие, например, находящиеся на ответственном хранении, заносятся в отдельные сличительные ведомости.

Все документы по инвентаризации заверяются подписями материально-ответственных лиц и членов комиссии во главе с председателем.

Итоговые результаты инвентаризации основных средств заносятся в ведомость учета результатов форма ИНВ-26.

Бухгалтерский учет инвентаризации основных средств

Результаты инвентаризации подлежат немедленному отражению в бухгалтерском учете предприятия. Выявленные излишки и недостача должны быть отражены с помощью бухгалтерских проводок в месяце, в котором была проведена инвентаризация.

Все выявленные излишки и недостача должны быть объяснены материально-ответственными лицами.

Излишки при инвентаризации (проводки):

Излишки – это неучтенные в бухучете объекты.

Выявленные в процессе проведения инвентаризации излишки приходуются на счет учета основных средств (сч.01) в корреспонденции со счетом учета прочих доходов и расходов (сч.91). Принятие излишков на учет производится через 08 счет, так же, как и в случае поступления основных средств. Проводки по принятию излишков имеют вид: Д08 К91/1 и Д01 К08. Принимаются такие основные средства по средней рыночной стоимости на текущую дату.

Списание недостачи при инвентаризации (проводки):

Выявленная недостача списывается с 01 счета в дебет счета 94 «Недостачи и потери от порчи ценностей». При списании объекта необходимо выполнить три шага:

1 – списать с 02 счета начисленную амортизацию по недостающему объекту (проводка Д02 К01/2),

2 – списать с 01 счета первоначальную стоимость недостающего объекта (проводка Д01/2 К01/1),

3 – списать с 01 счета остаточную стоимость недостающего объекта (проводка Д94 К01/2).

Для того чтобы списать объект, необходимо на 01 счете открыть субсчет 2, в его дебет перенести первоначальную стоимость недостающего объекта, а в его кредит начисленную амортизацию. После чего по кредиту сч.01/2 определится остаточная стоимость, которую и нужно списать в недостачу. Подробнее о процессе выбытия основных средств читайте в этой статье .

Далее возможны два пути развития:

1 – виновное лицо не установлено, в этом случае недостача списывается в прочие расходы проводкой Д91/2 К94. В данном случае должно быть документальное подтверждение отсутствия виновных лиц или же отказ от взыскания ущерба с виновного лица.

2 – виновное лицо установлено, в этом случае недостача списывается в дебет субсчета 2 счета 73 «Расчеты с персоналом по прочим операциям» проводкой Д73/2 К94. Далее работник либо вносит недостачу в кассу наличными деньгами (проводка Д50 К73/2) либо она удерживается из его зарплаты (проводка Д70 К73/2). Если с виновного лица взыскивается рыночная стоимость недостающего объекта, то разница между суммой недостачи и рыночной стоимостью относится на счет 98 «Доходы будущих периодов».

Проводки при инвентаризации основных средств:

Заключение инвентаризационной комиссии: образец составления акта

Инвентаризация осуществляется подготовленной комиссией. Назначает ее директор компании или старший руководитель. По итогам инвентаризации составляется заключение инвентаризационной комиссии. Ее образец мы предоставим чуть ниже.

Формируется комиссия специальным приказом. В нем указываются:

- Предмет инвентаризации

- Основы для процедуры (причины)

- Временные рамки, отведенные для инвентаризации

- ФИО председателя комиссии и всех ее участников

- Срок сдачи документов с результатами проведенного учета

Важно: все члены обязаны заверить своими подписями итоги инвентаризации.

Поэтому, в инвентаризации должен быть задействован (не номинально, а фактически) каждый участник сформированной комиссии. Отсутствие любого из них станет основанием для признания заключения недействительным.

Участниками инвентаризационной комиссии выступают:

Участниками инвентаризационной комиссии выступают:

- представители административного аппарата предприятия

- сотрудники бухгалтерского отдела

- иные работники (из отделов юридического сопровождения, инженерии и прочих структур)

Дополнительно в формирующуюся команду могут включаться сотрудники внутреннего аудиторского отдела и участники независимой компании по аудиту. Кадры, несущие материальную ответственность, не входят в комиссию, но обязаны присутствовать при проверке.

Основания для назначения инвентаризации и формирования проверочной группы:

- стандартная плановая процедура

- контрольный учет

- замена материально-ответственного работника и др.

Каждый шаг комиссии имеет свой алгоритм и подчиняется установленному регламентом порядку.

Инвентаризация – не только перечень имущества компании и проверка бумаг, это еще и создание заключения о проведенной процедуре. Для соблюдения регламента создан Приказ № 49. Он подробно описывает порядок оформления предметов инвентаризации.

Когда учету подлежит имущество, то алгоритм оформления документов такой:

- Следует провести проверку наличия предметов по факту: пересчет, взвешивание или обмер объектов.

- Полученные сведения вносятся в инвентаризационную опись.

- Итоги сверки фактического заключения соотносят с данными учета и заполняют (с отражением различий) соответствующий бланк сличительной ведомости.

- Результаты, выявленные процедурой, заносят в ведомость учета.

Существует еще протокол заседания инвентаризационной комиссии. Он не входит в перечень обязательных бумаг в Приказе № 49, но отмечается в пункте 5.3 (описываемый ситуацию с недостатком или превышением числа проверяемых объектов).

Существует еще протокол заседания инвентаризационной комиссии. Он не входит в перечень обязательных бумаг в Приказе № 49, но отмечается в пункте 5.3 (описываемый ситуацию с недостатком или превышением числа проверяемых объектов).

В суде такой протокол не редко становится важным элементом доказательной базы по ущербу. А его отсутствие, или наличие без заверения подписью и проставления даты заполнения от членов инвентаризационной комиссии может привести к отклонению иска компании, направленному в сторону сотрудника о взыскании по недостаче.

Так произошло в деле № 11-23913, рассматриваемом в городском суде г. Москва 14.08.2013. Из-за нарушения правил оформления документов по инвентаризации фирме-истцу было отказано в иске к их сисадмину.

Создание заключения комиссии и его отражение в учетной политике

Если проверяющая группа обнаружила по ходу учета излишки или недостачу, то она обязана создать ведомость расхождений. Такая бумага отображает показатели исключительно тех активов, по которым выявлены несовпадения с изначальными показателями учета.

Далее на основе такой ведомости создается акт результатов инвентаризации по форме № 0504835. Акт заверяется каждым участником комиссии и ее председателем. Завершающую подпись на бумаге ставит руководитель фирмы.

Акт об итогах проверки формируется на всех сотрудников с переизбытком или недоимкой, имеющих материальную ответственность.

Так, инвентаризация помогает:

- проверить на корректность сведения отчета бухгалтерии

- обнаружить ошибки, имеющиеся в отчетах

- записать неучтенные объекты под отчет

- проконтролировать сохранность материальных активов

- предотвратить или своевременно выявить нарушения, недоимки и хищения имущества

Заключение инвентаризации занимает важное положение в политике бухучета. Оно одно из аналитических средств экономики компании.

При наличии недоимки комиссия по инвентаризации организует заседание. На нем обнаруженные сведения проходят анализ и выявляются причины недостачи. У ответственного сотрудника запрашивают разъяснения по ситуации. По окончании совещания принимается решение об отображении показателей в учетной политике.

Стоимость недосчитанной собственности списывается с баланса фирмы. Убытки в рамках нормы утверждены законодательством и отражаются в «Методичке». Списание проводится только по распоряжению управляющего компанией, как «расходы на производство».

Недостача сверх установленной нормы переходит под ответственность соответствующих сотрудников предприятия. Устанавливаются виновные в недочете лица, с которых взыскивается стоимость пропавшего имущества.

Недостача сверх установленной нормы переходит под ответственность соответствующих сотрудников предприятия. Устанавливаются виновные в недочете лица, с которых взыскивается стоимость пропавшего имущества.

Когда виновные не обнаружены или суд отказал о взыскании материального ущерба, недостача отражается в бухучете, как прочие расходы.

Ценность же материальных излишков, выявленных при проверке, рассчитывается по актуальным рыночным тарифами, добавляется к общему доходу предприятия в отчетном году.

Алгоритм действий

Правила реализации проверки оговорены в соответствующих Методических указаниях инвентаризации фин. обязательств и собственности.

Подготовка

Перед стартом процесса рекомендована подготовительная проверка:

- присутствие и корректное оформление бумаг по главным активам (инвентарные карточки, книги и др.)

- расположение в пользование тех. отчетами на главные фонды

- отображение находящихся в аренде объектов в документации, и ее наличие

Когда бумаги отсутствуют или имеют дефекты, то их необходимо запросить, переоформить или восстановить.

Когда бумаги отсутствуют или имеют дефекты, то их необходимо запросить, переоформить или восстановить.

Также до начала процесса инвентаризации следует получить расписку об учете и расположении нахождения всех объектов. Расписку пишут материально-ответственные сотрудники.

Проверка

По наступлению отображенного в приказе дня стартует проверочная деятельность по состоянию основных активов компании.

Сформированная комиссия ведет осмотр фондов, фиксирует данные об осмотренных объектах в соответствующие описи (форма ИНВ-1) по инвентаризации:

- название

- инвентарный номер

- назначение

- показатели по эксплуатации и тех. характеристики

При учете участков земли и строительных объектов проверяется наличие бумаг о владении фирмой этими зданиями, сооружениями и землей.

Описи о результатах инвентаризации создаются в количестве двух штук: материально ответственному кадру и бухгалтеру.

При учете арендованных активов составляется еще один акт для собственника объектов.

При создании акта следует учитывать, что его официальный бланк утвердило государство, но предприятиям разрешено использовать бланк по собственным разработкам. Такая бумага заверяется минимум двумя ответственными людьми. Основные предписания к составлению акта:

- Вверху должна быть отражена причина создания акта.

- В обязательном алфавитном порядке перечисляются участники комиссии и ее председатель.

- Следует подробно изложить цепочку событий, служивших основанием к формированию бумаги.

- В заключительной части приводятся выводы и описываются рекомендательные замечания.

Акт инвентаризации обязан принять руководитель предприятия.

Акт – итог проверочной деятельности комиссии. Его появление возможно при наличии приказа от управляющего фирмой о назначении аудита и осуществляющих его лиц.

Когда по окончании учета различий между фактическими показателями и регистрационными сведениями нет, тогда это отражают в соответствующем протоколе.

Когда проводится учет денежных активов предприятия, то по завершении процедуры аудита составляется акт инвентаризации финансов (часто используется документ по форме № ИНВ-15). В него заносят итоги сверки бухгалтерских показателей и фактического наличия финансов на счетах компании.

Роль заключения инвентаризационной комиссии заключается не только в контроле и анализе активов и имущественных ценностей предприятия. Большое значение имеет то, что ее проводят кадры компании. Система позволяет контролировать как компании, так и работникам состояние и деятельность вышестоящих кадров. Способствует обнаружить и предотвратить вероятные недоимки товара и иных материальных ценностей.

Акт технического состояния для оборудования, подлежащего списанию – правила составления, состав комиссии, алгоритм проверки + образец и бланк

Руководители современных предприятий заинтересованы в проведении диагностики, проверки работоспособности. Результатом работ будет акт техосмотра оборудования и заключение по его состоянию.

Акт технического состояния будет обязательный приложением к акту о списании оборудования. Составляется он компетентной комиссией из высококвалифицированных специалистов. Они должны оценить техническое состояние оборудование, выявить недостатки и составить документ.

Акт о техническом состоянии оборудования имеет унифицированную форму, обязательную для использования. Министерства так же утвердило порядок составления акта. Он должен подтверждать факт технического состояния.

В каждом документе обязательно указывают модель оборудования, год выпуска и инвентарный номер. Так же прописывают предписания для дальнейших действий, назначают ответственных людей и сроки реализации.

Основополагающим форматом для акта тех. состояния будет Форма 12. Но при наличии утвержденного образца используют его. Любые неточности и ошибки проводят к серьезным проблемам. При проверке с контролирующих учреждений (ФНС) документ признают недействительным, а комиссию — несостоятельной. Иногда происходит отмывание средств при помощи подтасовки фактов, указанных в акте. Во время аудиторской проверке актам технического состояния списанного оборудования уделяют повышенный интерес.

Назначение, определение

Перед созданием любого документа стоит разобраться с терминологией. Акт технического состояния с заключением представляет формуляр с подробным описанием рабочего состояния оборудования. В нем указывают возможные недостатки и поломки техники. Документ может использоваться для обоснования комплектации предприятия новым оснащением, списания устаревших моделей.

Ревизия технической базы на регулярной основе требует документальной фиксации. Составляют акт о проведении осмотра.

Формуляр заполняет члены комиссии из компетентных работников. Если рассматривать обязательные графы в форме, то специалисты выделяют необходимость указывать серийного номера, года выпуска и артикль аппаратуры, проходящей диагностику. Дополнительно уполномоченный член комиссии должен отметить номер технической единицы, полученной на время проведения инвентаризации.

К документу требуется приложить результаты измерений и экспертиз, которые были назначены для оценки работоспособности. В разделе ставят степень пригодности к использованию на время проведения проверки. Если будут выявлены явные дефекты, представитель комиссии указывает это с уточнением возможности ремонта и требуемым временем на возращения былой работоспособности. Бумаги понадобятся для оценки нерабочих приборов, определения степени дефектов. Так же опытные руководители назначают плановый осмотр оснащения предприятия для выявления неполадок на начальной стадии их появления, что позволяет значительно снизить затраты на восстановление оборудования.

Этот вид актов позволяет выполнять несколько задач:

- отразить реальное состояние оборудования;

- установить недоработки, которые следует исправить;

- подтвердить факт проверки;

- защитить интересы на судебных заседаниях;

- выставить претензию по качеству оказанных услуг;

- решить спорные моменты.

Нормативное регулирование

Требуемое техническое состояние разного оборудования предусмотрено нормами. Существует специализированный сборник стандартных форматов различных актов – «Альбом унифицированных форм первичной документации». При составлении документов подобного типа ориентируются на него. Там включены различные разделы.

Акт технического состояния составляют по точно регламентированным правилам. Отклонение от них могут быть основанием признания документа недействительным. Как видно, требуется не только знать, но и соблюдать правильный порядок. Образец акта имеет следующие позиции в порядке написания:

- Обращение к управляющему. Текст обращения должен быть расположен в верхнем правом углу. Обязательно указывают должность, наименование организации и инициалы руководителя в родительном падеже.

- Титульные графы. По центру страницы указывают название формы (Акт), суть проблемы (технического состояния оснащения). Все слова пишут одной строчкой. Применение сокращений и дополнений запрещено.

Далее указывают порядковый номер документа, дату заполнения бланк. Форма даты – день, месяц и год. Число месяца и год прописывают только арабскими цифрами, а название месяца – словом.

- Основания составления документа. Перечисляют все основания для прохождения проверки, указывая название и номер составляемого документа. Далее прописывают состав комиссии и компетентных лиц, которые будут проводить диагностику оборудования.

- Обоснование действий комиссии. В этой части кратко описывают проблемы оснащения с указанием артикля и инвентарного номера проверяемой техники на момент составления бумаги.

- Экспертное заключение. Блок должен содержать выводы комиссии по результатам проверки. Здесь допустимо высказать личное мнение по проблеме и указать рекомендации для устранения выявленных недостатков.

- Перечень приложений. Члены комиссии перечисляют сопутствующие документы, которые способны подтвердить реальность проверки и ее результатов. Используют только оригинальные бланки. При поломке оборудования форму дополняют заключением о факте списания оборудования.

- Засвидетельствование. Формуляр должен быть подписан всеми членами комиссии. Рядом с каждым именем указывают занимаемые должности. Документ будет действителен только после скрепления печатью организации.

Это приблизительный порядок заполнения и внешний вид бланка акта технического заключения. Во время проверки присутствующие имеют право на высказывание личного мнения о причинах появления неисправностей и способов их устранения, так же определяют списание оборудования.

Акт составляется в одном экземпляре, но при необходимости разрешено использовать его копии.

Порядок и принципы диагностики

Так как форма стандартна и порядок заполнения утвержден образцом в ГОСТе, предусмотрены определенные правила написания акта.

В нем должны быть следующие позиции:

- название участка, где происходит ревизия;

- дата проверки;

- личные данные членов комиссии;

- специализация участников ревизии;

- название рассматриваемого объекта, его модель, тип, артикул;

- месторасположения оборудования на время проведения проверки;

- причина контрольного осмотра (выход из строя, плановая проверка);

- информация с технической документации, сведения о работе техники;

- детали диагностики: обстоятельства, период проверки, применяемые средства и материалы;

- мнение членов комиссии;

- выводы, экспертное заключение;

- рекомендации по использованию оборудования;

- дополнения и приложенные бумаги;

- подписи каждого члена комиссии ревизии.

В выводах и рекомендациях по устранению недочетов проверяющие имеют право указать ответственных лиц за качественное проведение ремонта и списания оборудования. Прописывают ФИО и должность работника. В некоторых случаях указывают сроки проведения прописанных указаний.

Проведение проверки

Алгоритм проверки может состоять из различных действий. Точный порядок будет определять тип оборудования и его характеристики.

Как правило, проведение проверки подразумевает:

- осмотр оборудования;

- анализ проектной документации и технического паспорта;

- проведение технических испытаний, проверка рабочих характеристик и др.

Для этого требуется спецоборудование и инструмент. Например, для оценки работы электрооборудования необходима нагрузочная/измерительная аппаратура. Часто провести проверку самостоятельно нет возможности. Оптимальным решением станет обращение в организации, оказываемые подобные услуги. В их штате будут квалифицированные специалисты, оснащенные требуемым оборудованием. Обязанности включают составление акта технического состояния проверяемого объекта.

Однако перед оплатой услуг сторонней организации стоит узнать про нее больше информации, побеседовать с бывшими клиентами. Сегодня на рынке множество мошенников и некомпетентных лиц.

Особенность формирования техзаключения

Акт технического состояния подлежащего списанию оборудования дополняют бумагами о результатах осмотра, а так же заключением компетентного эксперта. Техническое заключение вправе составлять специалист в этой области с соответствующим образованием и большим стажем. К тому же некоторые виды неисправностей могут фиксировать только специалисты, имеющие лицензию на подобные работы.

Сам документ составляют в определенной последовательности с нумерацией в утвержденном порядке. В акте указывают общую оценку состояния оборудования и наличие возможности устранить неполадки. При обнаружении неисправности, не подлежащей ремонту, до ее документального фиксирования оповещают руководство организации. Самостоятельное формирование акта о списании оборудования не находится в компетенции работника, являющимся членом ревизионной комиссии.

Оценивается оборудование поэтапно. Начинают с визуального осмотра и выявления видимых дефектов. Далее специалист организовывает детальное обследование техники, которое включает замер рабочих параметров и анализ оснащения специальным инструментом и материалами.

По факту оконченной ревизии технический эксперт должен озвучить результаты и дать заключение о дальнейших действиях с оборудованием. Указывают причины поломок и способы их устранения. В противном случае делают отметку о невозможности восстановить оборудование. По полученным результатам руководитель должен созвать специальную комиссию, которая будет обладать полномочиями для списания техники.

Списание оборудования

Списание рекомендуют проводить ежегодно для правильного контроля производственных мощностей. Как было описано выше, право на списание оборудования имеет только специальная комиссия, в составе которой будет заместитель руководителя, экономист, бухгалтер, рабочие.

Материальные ценности списывают по следующим причинам:

- непригодны для работы;

- продажа актива;

- ликвидация после ЧС;

- не существуют на момент инвентаризации;

- морально или физически устарели;

- полный износ;

- повреждения, неподдающиеся ремонту;

- передача другой организации в форме вклада в капитал;

- частичная ликвидация после реконструкции.

Физический износ приводит к утрате первоначальной стоимости. Возникает во время эксплуатации оборудования или из-за повреждений от пожаров, наводнений и др.

Моральный износ – старение вследствие выпуска усовершенствованных аналогов. Морально изношенное оборудование должно списываться, обосновываясь и подтверждаясь документально. Для определения возможности дальнейшего использования оборудования назначают другую комиссию. Для пришедших в негодность техники используют форму ОС-4.

Важно в акте указать дату составления и упомянуть про прошедшую инвентаризации.

Правила списания:

- Определение технического состояния каждого объекта в отдельности.

- Оформление документации с указанием оборудования, вышедшего из строя.

- Составление акта списания оборудования.

- Разрешение директора организации на списание объектов.

- Демонтаж, утилизация.

- Списание объекта с учета.

Из приложенных документов должно быть понятно общее состояние оборудования, обнаруженные недостатки и вероятность их устранения при помощи ремонта.

Акт списания составляют:

- Получить себестоимости для дальнейшего формирования цены товара.

- Обосновать затраты налогообложения предприятия.

- Подтвердить показатель актива при передаче его на баланс другой организации.

Как видно, техническое состояние оборудование важно во многих моментах. Списывать допустимо только активы, непригодные для дальнейшего использования из-за повреждений и утери важных качеств.

Акт списания оборудования составляют в двух экземплярах: для материально-ответственного лица и бухгалтера. Обязательно указывают:

- Дату списания (составление акта).

- Стоимость (должна соответствовать приходным документам).

- Документ, который служит основанием для списания.

Составляют акт в письменной форме. Бланк нерегламентированный, используют ТОРГ-16. В основной части указывают причины списания. По окончанию комиссия должна принять окончательное решение и подписать документ.

Для списания оборудования требуется предварительно составленный акт технического состояния. Его заполняет назначенная директором комиссия из компетентных специалистов. Акт составляют по утвержденному образцу в определенной последовательности. Подписавшие его люди несут ответственность за указанную информацию. При намеренном искажении данных виновные попадают под административную или уголовную ответственность.

Техническое заключение о состоянии оборудования

- Новости

- Каталог

- Контрольно-кассовая техника

- Онлайн-кассы (автономные ККМ)

- Онлайн-кассы (фискальные регистраторы)

- Смарт-кассы

- Чекопечатающие машины (ККМ для ЕНВД)

- Денежные ящики (механические)

- Комплекты модернизации ККМ

- Кассовые книги и журналы

- Фискальные накопители и ЭКЛЗ

- Доп. оборудование и опции для ККМ

- Сетевые адаптеры ККМ

- Весовое оборудование

- Безмены

- Бытовые весы

- Весы медицинские

- Весы фасовочные

- Весы торговые

- Весы товарные

- Весы с печатью этикеток

- Весы счетные

- Весы влагозащитные

- Весы лабораторные

- Весы механические

- Весы крановые

- Гири

- Весовые платформы МАССА-К

- Доп. оборудование для весов

- Весы для ККМ ЭВОТОР

- Сетевые адаптеры для весов

- Банковская техника

- Автоматические детекторы банкнот

- Инфракрасные детекторы банкнот

- Лупы для проверки банкнот

- Ультрафиолетовые детекторы банкнот

- Счетчики банкнот

- Счетчики с функцией сортировки банкнот

- Счетчики монет

- Уничтожители документов

- Доп. устройства и опции для детекторов

- Сетевые адаптеры для детекторов и счетчиков

- Офисное оборудование

- Allocacoc Powercube сетевые разветвители

- Ламинаторы

- Брошюраторы

- Аппликаторы

- Этикет-пистолеты

- Диспенсеры (пистолеты) для скотча

- Стабилизаторы напряжения

- Прочее оборудование

- Расходные материалы

- Кассовая лента

- Пластиковые пружины для переплета

- Пленка для ламинирования

- Термоэтикетки

- Термо-трансфернаые этикетки

- Этикет-лента для этикет пистолетов

- Лампы для детекторов

- АКБ

- Ремни и пасики для оборудования

- Оборудование автоматизации

- Принтеры чеков

- Терминалы сбора данных

- Дисплеи покупателя

- Принтеры штрих-кодов

- Сканеры штрих-кодов

- 2D сканеры штрих-кодов

- Доп. оборудование для оборудования автоматизации

- Зап. части к оборудованию

- Датчики для весов Масса-К

- Термопринтеры для весов Масса-К

- ЗИП для весов CAS

- ЗИП для Pro 1500IR(IRPM)

- ЗИП для Pro COBRA 1300IR

- ЗИП для Pro COBRA 1350IR

- ЗИП для Pro COBRA 1400IR

- ЗИП для Pro 40 Neo

- ЗИП для Pro 85 счетчик банкнот

- ЗИП для Pro CS 80R

- ЗИП для Орион 100к

- ЗИП для Меркурий 180К

- ЗИП для Меркурий 130К

- ЗИП для Штрих-мини-К

- ЗИП для Элвес-Микро и Элвес-МК

- ЗИП для детекторов Moniron и Pro CL 200

- ЗИП для Magner 100 Digital

- ЗИП для Magner 150 Digital

- ЗИП для Pro CL 200R

- ЗИП для шредеров Pro KGB C22CC и C11CC

- Нагревательные элементы для ламинаторов Pro MS

- ЗИП для весов Масса-К

- ЗИП для ККМ ЭВОТОР 7.2

- ЗИП для Pro KGB 2005С

- Удаленные

- Приводные ремни

- Шестерни для оборудования

- Сертификаты ЭЦП

- Уценененные товары

- Контрольно-кассовая техника

- Сервис-Центр

- О Сервис-центре

- Ремонт ККТ

- Ремонт ККМ Орион-100

- Ремонт весового оборудования

- Ремонт электронных весов

- Ремонт механических весов

- Ремонт блоков индикации весы масса-к (весы ТВ-S, 4D)

- Программирование весов с печатью этикеток

- Ремонт банковской техники

- Ремонт детекторов банкнот

- Ремонт детектора MONIRON POS

- Ремонт детектора Pro 1500IR (IRPM)

- Обновление ПО (автоматические детекторы)

- Ремонт счетчиков и сортировщиков банкнот

- Ремонт детекторов банкнот

- Обновление ПО (автоматические детекторы)

- Ремонт счетчиков и сортировщиков банкнот

- Ремонт счетчиков и сортировщиков монет

- Ремонт счетчиков и сортировщиков монет

- Ремонт детекторов банкнот

- Обновление ПО (автоматические детекторы)

- Ремонт счетчиков и сортировщиков банкнот

- Ремонт счетчиков и сортировщиков монет

- Обновление ПО Magner 150 Digital

- Ремонт шредеров

- Ремонт упаковщиков банкнот

- Ремонт детекторов банкнот

- Ремонт офисной техники

- Ремонт ламинаторов

- Ремонт брошюраторов

- Ремонт торгового оборудования

- Ремонт дисплеев покупателя

- Ремонт принтеров чеков

- Ремонт принтеров штрих-этикеток

- Ремонт денежных ящиков

- Техническое заключение о состоянии оборудования

- ЦТО

- О ЦТО

- Регистрация онлайн ККМ в налоговой инспекции

- Модернизация ККМ до онлайн-кассы

- Техническое обслуживание и ремонт онлайн ККМ

- Замена фискального накопителя

- Снятие старых ККМ с учета в налоговой инспекции

- Получение ЭЦП

- Прайс лист на получение ЭЦП

- Подключение ККМ к ОФД

- Статьи

- Вакансии

- Доставка

- Контакты

Добавить комментарий