За какой период налоговая может запросить документы

Содержание

- За какой период могут истребовать документы при налоговой проверке

- Вопрос

- Ответ

- Чиновникам запретили требовать лишние документы и велели получать их самим

- Административные регламенты предоставления госуслуг

- Перечень документов

- Налоговая проверка больше чем за три года

- Налоговикам лучше предъявить все запрашиваемые документы

- Прочитайте и подготовьте директора к проверке

- Продлим подписку на 3 месяца бесплатно!

- Незаменимые помощники в работе юриста

За какой период могут истребовать документы при налоговой проверке

- 5 февраля 2015

- 4545

Вопрос

При проверке в 2015 году, может ли налоговая востребовать договора (аренды, лизинга) заключенные в 2010 году, если платежи по этим договорам производились в 2012 году.

Ответ

сообщаем следующее: в рамках выездной проверки инспекция может проконтролировать любые периоды, которые не выходят за рамки трех полных календарных лет (с 1 января по 31 декабря), предшествующих году принятия решения о проведении проверки (абз. 2 п. 4 ст. 89 НК РФ). При этом квартал (месяц), в котором было принято решение, никакого значения не имеет. Если решение о проведении выездной проверки принято в 2014 году (неважно, в каком квартале или месяце данного года), инспекция может проверить любой из периодов, который приходится на 2011, 2012 и 2013 годы. I, II и III кварталы 2011 года входят в указанный промежуток. Если решение о проведении проверки принято в 2015 г., проверить инспекция вправе будет только 2014, 2013 и 2012 гг. Однако для проведения проверки инспекция вправе использовать данные и других отчетных периодов. Поэтому инспекция вправе запросить у организации соглашения за 2010 г., если платежи по этим договорам совершались в период, подлежащий проверке.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Какой период может быть охвачен налоговой проверкой

Период, который может быть охвачен налоговой проверкой, зависит от вида проверки. Налоговые проверки бывают двух видов: камеральные и выездные (п. 1 ст. 87 НК РФ). При этом камеральные и выездные проверки могут проводиться независимо друг от друга, то есть одновременно и по одним и тем же налогам (письмо ФНС России от 13 марта 2014 г. № ЕД-4-2/4529).*

Камеральная проверка

В рамках камеральной налоговой проверки инспекция может проконтролировать только тот период, за который организация подала декларацию* или расчет, в том числе уточненный (п. 1 ст. 88 НК РФ). Это означает, что если организация сдала в инспекцию декларацию по НДС за II квартал 2012 года, то в рамках камеральной проверки представленной декларации инспекция может проверить правильность расчета этого налога только за II квартал 2012 года. При этом для проведения проверки инспекция вправе использовать данные других отчетных периодов.

Выездная проверка

В рамках выездной налоговой проверки инспекция может проконтролировать любые периоды. По общему правилу эти периоды не должны выходить за рамки трех календарных лет, предшествующих году принятия решения о проведении выездной проверки. Это следует из положений абзаца 2 пункта 4 статьи 89 Налогового кодекса РФ. Конкретные периоды выездной проверки должны быть указаны в решении инспекции о проведении проверки (абз. 7 п. 2 ст. 89 НК РФ).*

Аналогичный подход к определению периодов выездной проверки действует и в тех случаях, когда инспекция проводит:

- повторную выездную проверку в целях контроля вышестоящего налогового органа над нижестоящим (абз. 3 п. 10 ст. 89 НК РФ);

- выездную проверку в связи с реорганизацией или ликвидацией организации(п. 11 ст. 89 НК РФ).

Особый период выездной проверки предусмотрен, если инспекция проводит:

первичную выездную проверку в связи с подачей организацией уточненной декларации. В этом случае инспекция может проверить период, за который подана уточненная декларация, даже в том случае, если указанный период превышает три года (абз. 3 п. 4 ст. 89 НК РФ, письмо ФНС России от 29 мая 2012 г. № АС-4-2/8792);

- повторную выездную проверку в связи с подачей организацией уточненной декларации с суммой налога к уменьшению. В этом случае инспекция может проверить не любой период в пределах трехлетнего ограничения, а только тот, за который подано уточнение (подп. 2 п. 10 ст. 89 НК РФ);

- выездную проверку в организации, применяющей спецрежим при выполнении соглашения о разделе имущества. В этом случае инспекция может проверить любые периоды в течение всего срока действия указанного соглашения, даже если соглашение вступило в силу три года назад или ранее (п. 1 ст. 346.42 НК РФ);

- выездную проверку резидента, исключенного из реестра резидентов особой экономической зоны в Калининградской области. Если эта проверка касается налога на прибыль и (или) налога на имущество и решение о ее проведении принято не позднее трех месяцев с момента уплаты соответствующего налога, то инспекция может проверить любые периоды без каких-либо ограничений по годам (абз. 5 п. 10 ст. 288.1, абз. 5 п. 7 ст. 385.1 НК РФ);

- выездную проверку участника инвестиционного регионального проекта. В таком случае налоговая инспекция может проверить пятилетний период, предшествующий году, в котором вынесено решение о проведении проверки. Но, чтобы воспользоваться такой возможностью, необходимо, чтобы установленный региональным проектом срок осуществления капвложений составлял пять лет со дня включения организации в реестр участников региональных инвестиционных проектов (п. 2 ст. 89.2 НК РФ).

Периоды, охватываемые выездной проверкой

Ситуация: может ли инспекция в рамках выездной проверки проконтролировать I, II и III кварталы 2011 года. Решение о проведении проверки принято в IV квартале 2014 года

Да, может.

В рамках выездной проверки инспекция может проконтролировать любые периоды, которые не выходят за рамки трех полных календарных лет (с 1 января по 31 декабря), предшествующих году принятия решения о проведении проверки (абз. 2 п. 4 ст. 89 НК РФ). При этом квартал (месяц), в котором было принято решение, никакого значения не имеет. Если решение о проведении выездной проверки принято в 2014 году (неважно, в каком квартале или месяце данного года), инспекция может проверить любой из периодов, который приходится на 2011, 2012 и 2013 годы. I, II и III кварталы 2011 года входят в указанный промежуток. Поэтому инспекция имеет полное право их проверить*. В арбитражной практике есть примеры судебных решений, подтверждающие правомерность этого вывода (см., например, постановления ФАС Поволжского округа от 20 августа 2009 г. № А55-9816/2008, от 3 июля 2009 г. № А57-8348/2008,Восточно-Сибирского округа от 5 мая 2009 г. № А33-10180/07-Ф02-1850/09,Уральского округа от 21 апреля 2009 г. № Ф09-1805/09-С3).

2. Рекомендация:Как подать документы по требованию проверяющих при выездной налоговой проверке

В ходе выездной налоговой проверки сотрудники инспекции вправе запросить у организации документы, которые связаны с начислением и уплатой налогов. В свою очередь организация обязана обеспечить проверяющим возможность ознакомления с этими документами. Об этом говорится в абзаце 1 пункта 12 статьи 89 Налогового кодекса РФ.*

Как проверяющие запрашивают документы

Если выездная проверка проходит на территории организации, проверяющие вправе запросить копии документов в письменной форме, предъявив организации требование о представлении документов. Наряду с этим проверяющие могут в устной форме запросить подлинники документов для ознакомления (с согласия организации) на месте проведения проверки. Если организация отказывается представить оригиналы документов для ознакомления, инспекция предупредит ее об обязанности обеспечить проверяющим такую возможность специальным уведомлением.

Если выездная проверка проводится по местонахождению инспекции, проверяющие вправе запросить документы в письменной форме и ознакомиться с ними в инспекции (в этом случае проверяющие могут запросить у организации как подлинники, так и копии документов по своему усмотрению).

Кроме того, в исключительных случаях независимо от места проведения выездной проверки (на территории организации или по местонахождению инспекции) проверяющие могут провести выемку документов (и копий, и подлинников) и ознакомиться с ними в инспекции. Об этом говорится в пункте 12статьи 89 Налогового кодекса РФ.

Если инспекция приостановит выездную налоговую проверку, то исследовать документы организации она сможет только с учетом ограничений, установленных налоговым законодательством (абз. 9 п. 9 ст. 89 НК РФ).

Для запроса документов проверяющие должны направить в организацию требование, форма которого утверждена приказом ФНС России от 31 мая 2007 г. № ММ-3-06/338 (п. 1 ст. 93 НК РФ).

В требовании должны быть указаны:

- основание для истребования документов (статья НК РФ);

- срок, отведенный организации для представления документов;

- сведения об истребуемых документах (их вид, наименования, реквизиты, период, к которому они относятся);

- полное и сокращенное наименование проверяемой организации, ее ИНН, КПП;

- вид и период проверки, в ходе которой истребуются документы (например, выездная проверка по налогу на прибыль за 2009 год).

Это следует из приложения 5 к приказу ФНС России от 31 мая 2007 г. № ММ-3-06/338.

Требование о представлении документов подписывает налоговый инспектор, который непосредственно проводит выездную проверку (п. 1 ст. 93 НК РФ). Наличие печати налоговой инспекции на требовании не обязательно. В налоговом законодательстве такого условия нет (ст. 93 НК РФ), в форме требования этот реквизит также не предусмотрен (приложение 5 к приказу ФНС России от 31 мая 2007 г. № ММ-3-06/338).

Передать требование в организацию инспекция может несколькими способами:

- вручить лично под расписку законному или уполномоченному представителю организации (на бумаге);

- переслать по телекоммуникационным каналам связи (в электронном виде) в соответствии с Порядком, утвержденным приказом ФНС России от 17 февраля 2011 г. № ММВ-7-2/168.

Если этими способами передать требование невозможно, инспекция вправе направить его заказным письмом по почте. В этом случае требование о представлении документов считается полученным организацией по истечении шести рабочих дней с даты отправления заказного письма.

Такой порядок следует из положений пункта 1 статьи 93, пункта 4 статьи 31,

Рекомендации по теме

Чиновникам запретили требовать лишние документы и велели получать их самим

Автор PPT.RU 8 ноября 2016

0 комментариев При предоставлении госуслуг нельзя требовать документы, которые уже есть в распоряжении госорганов. Сами эти органы должны по запросу предоставить нужные бумаги в 5-дневный срок. В перечень таких документов попали 85 наименований различных справок. Чиновникам запретили требовать лишние документы еще в 2011 году. Непредставление дополнительных бумаг не является основанием для отказа заявителю в предоставлении услуги. Если нужные документы уже есть у госорганов, они должны самостоятельно истребовать их от соответствующего учреждения, а не поручать это заявителю. Учреждения должны по запросу предоставить нужные бумаги в 5-дневный срок. Правительство РФ своим распоряжением от 1 ноября 2016 года №2326-р наконец утвердило перечень документов и сведений, которые находятся в распоряжении федеральных органов исполнительной власти и не могут быть запрошены у получателя государственной услуги. В перечень попали 85 наименований документов и сведений, которые выдают 25 федеральных органов исполнительной власти.

Административные регламенты предоставления госуслуг

Статьей 7 Федерального закона от 27 июля 2010 года №210-ФЗ»Об организации предоставления государственных и муниципальных услуг» установлен запрет на требование от заявителей органами, предоставляющими государственные и муниципальные услуги, представления документов и информации, которые уже и так есть в распоряжении госорганов. Такие изменения были внесены в ряд постановлений правительства в связи с переходом на межведомственное электронное взаимодействие. Тогда поправки коснулись Типового регламента взаимодействия федеральных органов исполнительной власти, утвержденного Постановлением Правительства РФ от 19 января 2005 г. N 30. В котором появился новый пункт: В случае поступления межведомственного запроса о представлении документов и (или) информации в целях предоставления государственных услуг срок представления таких документов и (или) информации составляет не более 5 рабочих дней со дня получения указанного запроса, если законодательством Российской Федерации не установлен иной срок. Аналогичная норма была добавленаь в Типовой регламент внутренней организации федеральных органов исполнительной власти. Такие требования предъявляются теперь ко всем административным регламентам, в соответствии с Правилами их разработки и утверждения. Так, стандарт предоставления государственной услуги содержит запрет требовать от заявителя:

- представления документов и информации или осуществления действий, представление или осуществление которых не предусмотрено нормативными правовыми актами…

- представления документов и информации, которые… находятся в распоряжении государственных органов… (или) подведомственных государственным органам и органам местного самоуправления организаций.

-

Перечень документов

Теперь, когда правительство наконец утвердило исчерпывающий перечень необходимых для предоставления госуслуги документов, которые находятся в распоряжении госорганов и которые заявитель может не предоставлять, не будет разночтений о том,и какие справки можно требовать, а какие нет. Конечно, если у заявителя уже есть на руках документы из данного перечня, он может их предоставить, однако делать это он не обязан. Особо подчеркивается: непредставление указанных документов не может служить основанием для отказа в предоставлении услуги. Всего в перечень попали 85 документов и справок, которые выдают 25 различных госорганов. Для удобства все наименования документов объединены в таблицу, ознакомиться с которой можно в специальном материале на PPT.ru. Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её. Вам может быть интересно: Подпишитесь на ежедневную рассылку Каждый будний день мы будем отправлять вам всё, что было опубликовано вчера

Вы ничего не пропустите! Подписаться

Налоговая проверка больше чем за три года

17.05.2013 Упрощённая бухгалтерия №5 май 2013

Юлия Васильева

руководитель группы по аккредитации иностранных представительств

Налоговая проверка больше чем за три года

Закон в ряде случаев допускает возможность проведения проверок и привлечение к ответственности за нарушение законодательства, даже если период, подлежащий контролю в рамках выездной налоговой проверки, превышает три календарных года.

Статьей 87 НК РФ предусмотрено, что в целях контроля за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах налоговые органы вправе проводить выездные и камеральные проверки.

Пунктом 1 ст. 88 НК РФ указано, что в рамках камеральной проверки контролю подлежит период, указанный в поданной налогоплательщиком декларации и документах, представленных налогоплательщиком.

Период, подлежащий контролю в рамках выездной проверки, установлен п. 4 ст. 89 НК РФ. Он не должен превышать трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки, если иное не предусмотрено ст. 89 НК РФ.

В настоящей статье предлагаем рассмотреть те самые «иные» случаи, при наступлении которых налоговые органы вправе проконтролировать правильность исчисления и своевременность уплаты налогов за периоды, превышающие установленные три года с момента вынесения решения о проведении выездной проверки.

Пример

Решение о проведении выездной налоговой проверки ООО «Икс» вынесено 29.12.2012. Налогоплательщик получил данное решение 11.01.2013. Какие могут быть установлены пределы периода, подлежащего контролю со стороны налогового органа в рамках данной выездной налоговой проверки? Согласно буквальному толкованию п. 4 ст. 89 НК РФ налоговые органы вправе проверить правильность исчисления и своевременность уплаты налогов налогоплательщика ООО «Икс» за период начиная с 01 января 2009 года.

Обращаем внимание, что тот факт, что решение о проведении проверки получено налогоплательщиком не в том году, в котором оно вынесено, а в следующем, никак не влияет на подлежащий проверке предельный трехлетний давностный период.

Данный вывод подтверждается материалами судебной практики (постановление ФАС Северо-Западного округа от 22.06.2012 № А05-14239/2010).

Также следует учесть разъяснения Пленума ВАС РФ (абз. 2 п. 27 постановления от 28.02.2001 № 5), согласно которым норма п. 4 ст. 89 НК РФ устанавливает лишь давностные ограничения при определении налоговым органом периода прошлой деятельности налогоплательщика, который может быть охвачен проверкой, и не содержит запрета на проведение проверок налоговых периодов текущего календарного года.

Исключение из общего правила о периоде, который может быть охвачен выездной налоговой проверкой, предусмотренное ст. 89 НК РФ, содержится в абз. 3 п. 4 указанной статьи и является случаем представления налогоплательщиком уточненной декларации в рамках соответствующей выездной налоговой проверки. Данное исключение освобождает контролирующий орган от предельной трехлетней давности проверяемого периода и предоставляет право провести выездную проверку за сколь угодно давний период, за который представлена уточненная декларация.

Надо отметить, что формулировка рассматриваемой нормы -«в рамках соответствующей выездной налоговой проверки» — допускает определенные варианты поведения налогоплательщика и позволяет компании попытаться ограничить возможность расширения границ проверяемого периода. Так, из буквального толкования следует, что исключение может быть применено только в случае, если «уточненка» была подана непосредственно во время проведения выездной налоговой проверки.

Сами налоговики, согласно разъяснениям ФНС России, представленным в письме от 29.05.2012 № АС-4-2/8792, считают, что момент представления уточненной декларации (во время проведения выездной налоговой проверки, до ее проведения, после проведения), для применения нормы значения не имеет, и выездная проверка может быть проведена за указанный в «уточненке» период, превышающий три года с момента вынесения решения о проведении проверки, если только соответствующий период не был ранее охвачен выездной налоговой проверкой. Вместе с тем имеется судебная практика, когда суды нескольких инстанций приняли сторону налогоплательщика.

Пример из практики:

«24.08.2009 руководителем Инспекции было принято решение № 58/28 о проведении выездной налоговой проверки ООО МСП «РОССБАН» по вопросам правильности исчисления и своевременности уплаты (удержания, перечисления) всех видов уплачиваемых им налогов и сборов, а также страховых взносов на ОПС — за период с 01 января по 31 декабря 2008 года.

Уточненная № 3 налоговая декларация по налогу на прибыль за I квартал 2005 года была представлена обществом в Инспекцию 12.03.2008, то есть за три месяца до начала выездной налоговой проверки 2005-2007 годов, назначенной решением от 25.06.2008 № 31. При этом решение № 58/28 (с изменениями и дополнениями) не содержит указания на проведение выездной налоговой проверки в отношении налогового периода 2005 года, в том числе за I квартал 2005 года.

При таких обстоятельствах суд первой инстанции пришел к обоснованному выводу о том, что спорная уточненная декларация подлежала исследованию и оценке при проведении камеральной налоговой проверки декларации либо при проведении выездной проверки того периода, к которому она относится (2005 год), и как следствие об отсутствии у налогового органа правовых оснований для проверки I квартала 2005 года в рамках проверки за период с 01 января по 31 декабря 2008 года» (постановление Тринадцатого арбитражного апелляционного суда от 30.05.2011 № А21-8116/2010).

Другим «исключительным случаем», указанным в ст. 89 НК РФ, является представление налогоплательщиком уточненной декларации, в которой сумма налога корректируется в сторону уменьшения (пп. 2 п. 10 ст. 89 НК РФ).

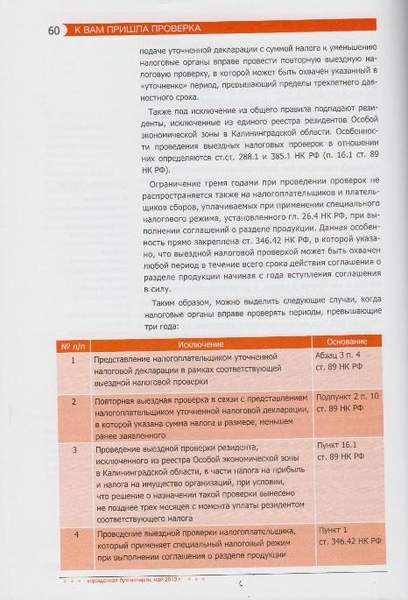

Таким образом, при подаче уточненной декларации с суммой налога к уменьшению налоговые органы вправе провести повторную выездную налоговую проверку, в которой может быть охвачен указанный в «уточненке» период, превышающий пределы трехлетнего давностного срока.

Также под исключение из общего правила подпадают резиденты, исключенные из единого реестра резидентов Особой экономической зоны в Калининградской области. Особенности проведения выездных налоговых проверок в отношении них определяются ст. 288.1 и 385.1 НК РФ (п. 16.1 ст. 89 НК РФ).

Ограничение тремя годами при проведении проверок не распространяется также на налогоплательщиков и плательщиков сборов, уплачиваемых при применении специального налогового режима, установленного гл. 26.4 НК РФ, при выполнении соглашений о разделе продукции. Данная особенность прямо закреплена ст. 346.42 НК РФ, в которой указано, что выездной налоговой проверкой может быть охвачен любой период в течение всего срока действия соглашения о разделе продукции начиная с года вступления соглашения в силу.

Таким образом, можно выделить следующие случаи, когда налоговые органы вправе проверять периоды, превышающие три года:

| № п/п | Исключения | Основания |

|---|---|---|

| 1 | Представление налогоплательщиком уточненной налоговой декларации в рамках соответствующей выездной налоговой проверки. | Абзац 3 п. 4 ст. 89 НК РФ |

| 2 | Повторная выездная проверка в связи с представлением налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного. | Подпункт 2 п. 10 ст. 89 НК РФ |

| 3 | Проведение выездной проверки резидента, исключенного из реестра Особой экономической зоны в Калининградской области, в части налога на прибыль и налога на имущества организаций, при условии, что решение о назначении такой проверки вынесено не позднее трех месяцев с момента уплаты резидентом соответствующего налога. | Пункт 16.1 ст. 89 НК РФ |

| 4 | Проведение выездной проверки налогоплательщика, который применяет специальный налоговый режим при выполнении соглашения о разделе продукции. | Пункт 1 ст. 346.42 НК РФ |

Проверка ИП, которые уже прекратили свою деятельность

В связи с увеличением с января 2013 года размера отчислений в Пенсионный фонд в два раза многие индивидуальные предприниматели решили прекратить деятельность. Они считают, что если получили свидетельства о прекращении, снятии с учета в ИФНС и выписку из ИГРИП, то контролирующие органы больше никогда не побеспокоят их на предмет правильности и своевременности уплаты налогов (сборов) за период их деятельности в качестве ИП. Однако это не так. Несмотря на то что физическое лицо больше не имеет статуса индивидуального предпринимателя, оно продолжает оставаться налогоплательщиком и его обязанность по уплате налогов и сборов при оставлении индивидуальной предпринимательской деятельности не прекращается.

Основания возникновения, изменения и прекращения обязанности по уплате налога или сбора установлены ст. 44 НК РФ. Согласно п. 3 указанной статьи обязанность по уплате налога и(или) сбора прекращается:

- с уплатой налога и(или) сбора налогоплательщиком, плательщиком сбора и(или) участником консолидированной группы налогоплательщиков в случаях, предусмотренных НК РФ;

- со смертью физического лица – налогоплательщика или объявлением его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации;уточненке

- с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой Российской Федерации в соответствии со ст. 49 НК РФ;

- с возникновением иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора.

Как видно, данная норма не предусматривает факт окончания индивидуальной предпринимательской деятельности в качестве основания прекращения обязанности по уплате налога (сбора).

Более того, пп. 8 п. 1 ст. 23 НК РФ предусмотрена обязанность налогоплательщиков в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и ИП), а также уплату (удержание) налогов. Прекращение предпринимательской деятельности не освобождает бывшего предпринимателя от этой обязанности.

Важно в работе:

- Налогоплательщик вправе провести с налоговым органом сверку расчетов и за период, который превышает три года.

- Утрата статуса предпринимателя не означает, что налоговые органы больше никогда не смогут проверить правильность начисления налогов за период ведения предпринимательской деятельности бывшим индивидуальным предпринимателем.

Есть мнение:

- Инспекция вправе провести выездную проверку за период, который ранее не проверялся и за который подана «уточненка», даже если минуло более трех лет. Поэтому, подавая «уточненку», необходимо просчитывать сроки.

- На практике не всех проверяют с одинаковой регулярностью: кого-то ежегодно, а кого-то раз в несколько лет. И все-таки налоговики стараются не допускать «мертвых зон», то есть таких ситуаций, когда фирма не проверялась больше трех лет и появились периоды, которые налоговики проверить уже не вправе. Поэтому если вас не проверяли более трех лдет – ждите выездную проверку.

Налоговикам лучше предъявить все запрашиваемые документы

- 15 августа 2018

- 972

Передавайте налоговикам даже персональные данные работников. Такие требования законны. Если игнорировать инспекторов — оштрафуют.

В письме от 2 августа 2018 г. № ЕД-4-2/14951 ФНС предупредила о штрафе за отказ передать инспекторам персональные данные работника. Юристы компании засомневались в законности таких требований, поскольку:

- работник не связан с контрагентом, которого проверяют налоговики;

- требуется письменное согласие для передачи персональных данных третьим лицам.

ФНС указала, что требование инспекторов законно: это именно тот случай, на который не распространяется закон о защите персональных данных. А в Налоговом кодексе нет ограничений по объему и составу документов, которые налоговики вправе истребовать для проверки, пояснили чиновники.

Ранее налоговая ТРЕБОВАЛА проверять контрагентов по новым правилам — через специальный ЭЛЕКТРОННЫЙ СЕРВИС >>>

По мнению налоговиков, информация из сервиса позволит доказать оправданность партнерства.

Прочитайте и подготовьте директора к проверке

- Перед тем как отправить любое письмо, представьте, что отправляете его следователю

- В офис нагрянула полицейская проверка. Как защитить компанию

- Инспекция нарушила срок камеральной проверки. Будет ли это основанием для отмены решения

- Если директора делать крайним, некому будет руководить компаниями

- Запрос документов у контрагента

- Что делать, если контрагент требует возместить имущественные потери по статье 406.1 ГК

- Когда судиться с налоговой. Девять выводов судов из нового обзора ФНС

- Дробление бизнеса. Чью сторону примет суд в споре с ФНС

- Появился порядок, как заключить с ФНС соглашение о ценообразовании

|

Сервис проверит контрагента по государственным реестрам – ЕГРЮЛ и ЕГРИП, Росстата, картотеке арбитражных дел, базе исполнительных производств ФССП России, сервисам налоговой службы и другим. Сформирует досье компании и выписку из ЕГРЮЛ с подписью ФНС. Проверить контрагента |

Памятки для сотрудников юридических отделов

Все платные и бесплатные сервисы по проверке контрагента >>

Как самостоятельно и бесплатно проверить контрагента. 15 ключевых источников >>

Срочное сообщение для юриста! В офис пришла полиция

Продлим подписку на 3 месяца бесплатно!

Cкорее подписаться!

Незаменимые помощники в работе юриста

|

Юрист компании

|

Система Юрист |

Высшая школа юриста |

|

|

Программа |

Проверка контрагентов |

||

Рекомендации по теме

Обязана ли организация представлять документы по требованию в соответствии со ст. 93.1 НК РФ, если были запрошены конкретные договоры (указаны номер и дата) с ООО «С», карточки бухгалтерских счетов за 3 года по ООО «С»; указано, что документы затребованы «в связи с истребованием документов (информации) или информации по сделке у контрагента проверяемого лица или у лица, располагающего информацией по проверяемому лицу, или у налогоплательщика при проведении выездной проверки» (при этом ООО «С» ликвидировано)?

23 декабря 2016

По данному вопросу мы придерживаемся следующей позиции:

Требование налогового органа не является правомерным, однако данную точку зрения организации, вероятнее всего, придется отстаивать в суде. Окончательное решение будет принято судом с учетом всех обстоятельств дела.

Обоснование позиции:

В соответствии с п. 1 ст. 93.1 НК РФ должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), эти документы (информацию). Истребование документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), может проводиться также при рассмотрении материалов налоговой проверки на основании решения руководителя (заместителя руководителя) налогового органа о назначении дополнительных мероприятий налогового контроля.

Вне рамок проведения налоговых проверок налоговый орган вправе истребовать только документы (информацию) относительно конкретной сделки у ее участников или у иных лиц, располагающих такими документами (информацией), и только в случае, если возникает обоснованная необходимость (п. 2 ст. 93.1 НК РФ).

Исчерпывающий перечень лиц, понимаемых под «иными лицами», ст. 93.1 НК РФ не определен. Поэтому истребовать документы (информацию), касающиеся деятельности проверяемого налогоплательщика или конкретной сделки, налоговый орган вправе у любого лица, располагающего ими, в том числе у физических лиц, являющихся сотрудниками налогоплательщика (письмо ФНС России от 13.09.2012 N АС-4-2/15309, вопрос 12).

Суды подтверждают правомерность истребования документов (информации) не только у контрагентов проверяемого лица, но и у последующих организаций в цепочке сделок, связанных с первичной сделкой (у контрагентов второго, третьего и последующего звена), указывая, что положения ст.ст. 82, 93, 93.1 и 89 НК РФ не содержат такого запрета и оснований для ограничения истребования документов только первым контрагентом проверяемого налогоплательщика (постановления АС Западно-Сибирского округа от 28.03.2016 N Ф04-658/16 (определением ВС РФ от 31.05.2016 N 304-КГ16-7359 отказано в передаче жалобы для рассмотрения СК по экономическим спорам ВС РФ), АС Московского округа от 07.10.2014 N Ф05-9674/14 (определением ВС РФ от 20.02.2015 N 305-КГ14-728 отказано в передаче жалобы для рассмотрения СК по экономическим спорам ВС РФ)).

Следует также обратить внимание, что ст. 93.1 НК РФ не ограничивает перечень документов, которые могут быть истребованы у контрагента налогоплательщика в рамках встречной проверки. Представители контролирующих органов подчеркивают, что к таким документам могут относиться любые документы, содержащие информацию, касающуюся деятельности проверяемого налогоплательщика (смотрите, например, письма Минфина России от 09.10.2012 N 03-02-07/1-246, от 08.10.2012 N 03-02-07/2-136, ФНС России от 30.09.2014 N ЕД-4-2/19869, от 19.05.2010 N 03-02-07/1-243, от 11.10.2007 N 03-02-07/1-438).

На отсутствие законодательных ограничений в перечне документов, которые могут быть запрошены у контрагентов налогоплательщика и у иных лиц, располагающих информацией о налогоплательщике, указывают и судьи (смотрите, в частности, постановление Восьмого арбитражного апелляционного суда от 29.11.2012 N 08АП-8080/12). При этом, как следует из п. 1 ст. 93.1 НК РФ, критерием правомерности истребования соответствующих документов является их взаимосвязь с деятельностью налогоплательщика (плательщика сборов, налогового агента). В то же время субъективное мнение контрагента налогоплательщика о неотносимости запрашиваемого документа к предмету налоговой проверки не может быть основанием для отказа в представлении такого документа по требованию налогового органа. Насколько документы, запрашиваемые в отношении контрагента проверяемого налогоплательщика, относятся к деятельности проверяемого налогоплательщика, определяет налоговый орган, составивший поручение об истребовании документов (постановление Пятого арбитражного апелляционного суда от 10.02.2015 N 05АП-164/15; постановление Седьмого арбитражного апелляционного суда от 22.04.2015 N 07АП-2676/15). В случае несогласия с налоговым органом организации придется отстаивать свою позицию в суде.

Что касается истребования документов и информации в соответствии с п. 2 ст. 93.1 НК РФ, нормы НК РФ также не раскрывают, что следует понимать под обоснованной необходимостью получения документов (информации) относительно конкретной сделки. Как указывается в постановлении Пятого арбитражного апелляционного суда от 10.08.2012 N 05АП-6055/12, в полномочия налогоплательщика не входит оценка степени обоснованности возникшей у налогового органа необходимости получения информации.

Вместе с тем нормы ст.ст. 93.1, 126, 129.1 НК РФ возлагают на инспекцию обязанность указать в требовании о представлении документов сведения, позволяющие получившему его лицу установить наличие обстоятельств, предусмотренных ст. 93.1 НК РФ, обязывающих его представить соответствующие документы (постановление Четвертого арбитражного апелляционного суда от 24.11.2014 N 04АП-5720/14).

Так, в соответствии с положениями п.п. 3 и 4 ст. 93.1 НК РФ необходимым условием истребования документов является указание налоговым органом, при проведении какого мероприятия налогового контроля возникла необходимость в представлении документов (информации), а при истребовании информации относительно конкретной сделки — также сведений, позволяющих идентифицировать конкретную сделку, в связи с которой запрашиваются документы (смотрите также постановление ФАС Волго-Вятского округа от 22.06.2012 N А29-8136/2011, постановление ФАС Дальневосточного округа от 15.02.2012 N Ф03-6511/2011, постановление ФАС Поволжского округа от 06.09.2011 N Ф06-7328/11 по делу N А72-8582/2010, постановление Арбитражного суда Центрального округа от 23.05.2016 N Ф10-1268/16 по делу N А64-4998/2015; постановление Седьмого арбитражного апелляционного суда от 12.10.2015 N 07АП-8703/15; постановление Четырнадцатого арбитражного апелляционного суда от 19.02.2016 N 14АП-11480/15; постановление Восьмого арбитражного апелляционного суда от 29.05.2015 N 08АП-2961/15).

Как мы поняли из вопроса, в требовании налогового органа отсутствует информация о проверяемом налогоплательщике, поэтому определить, относятся ли к деятельности проверяемого налогоплательщика истребуемые документы, не представляется возможным. В требовании перечислены конкретные договоры с ООО «С» (указаны номер и дата договоров), карточки бухгалтерских счетов за 3 года по ООО «С» (в отношении которого проверка и иные мероприятия налогового контроля не могут проводиться по причине его ликвидации), однако не указано, при проведении какого мероприятия налогового контроля возникла необходимость в представлении документов (информации) по конкретным сделкам.

Что касается представления карточек бухгалтерских счетов за 3 года по ООО «С», то, по мнению судей, выраженному в постановлении Верховного Суда РФ от 21.08.2013 N 73-АД13-3, они являются документами внутреннего бухгалтерского учета организации, получившей требование, и не касаются деятельности проверяемого налогоплательщика. Данные документы, как мы поняли, запрошены налоговым органом в виде выписок в отношении контрагента ООО «С» не в связи с указанными в требовании договорами, поэтому их нельзя признать информацией по конкретным сделкам между Обществом и ООО «С» (постановление Второго арбитражного апелляционного суда от 05.04.2016 N 02АП-1168/16; постановление Одиннадцатого арбитражного апелляционного суда от 19.02.2015 N 11АП-730/15; постановление Четвертого арбитражного апелляционного суда от 25.12.2014 N 04АП-5937/14).

Из этого, на наш взгляд, следует, что в рассматриваемой ситуации существуют предпосылки для признания полученного требования неправомерным, и, соответственно, для его неисполнения, однако данную точку зрения организации, вероятнее всего, придется отстаивать в суде. Подпункт 11 п. 1 ст. 21 НК РФ предоставляет налогоплательщикам право не выполнять неправомерные требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие НК РФ или иным федеральным законам.

Если же организация не имеет намерения вступать в спор с налоговыми органами, ей следует представить в налоговый орган имеющиеся у нее (в пределах указанных в Требовании) документы (их копии), а в отношении отсутствующих сообщить о том, что не располагает ими (например, по причине их несоставления налогоплательщиком или неполучения от контрагента). В противном случае организация может быть привлечена к ответственности на основании ст. 126 НК РФ (п. 6 ст. 93.1 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Кошечкина Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Барсегян Артем

Добавить комментарий