За что можно дать премию формулировки

Содержание

- Условия для назначения премии, примеры формулировок

- За что можно дать дополнительную премию?

- Содержание приказа о назначении премии

- Премирование работников: правила оформления

- Приказ на премию

- Алгоритм премирования сотрудников

- Положение о премировании

- Годовая премия: как правильно начислять

Условия для назначения премии, примеры формулировок

Условия премирования определяются исходя из сложившейся на предприятии схемы поощрения сотрудников. При применении общего премирования главным условием является выполнение определенных (зачастую усредненных) показателей, завершение работ в назначенные сроки и т. п. При успешном выполнении плана работ премия назначается общим приказом по итогам месяца, квартала или иного периода. Одновременно определяется перечень сотрудников, которые допустили какие-либо нарушения, лишающие премиальных.

Формулировки приказов о премировании в таких случаях довольно однообразны:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

- «за успешное выполнение задания (плана, возложенных обязанностей)»;

- «за высокое качество проделанной работы»;

- «за достижение высоких результатов в работе» и т. п.

При использовании индивидуально ориентированной системы премирования выплата премии может не определяться временным периодом, а выплачиваться за конкретные успехи. Соответственно, приказ о премировании одного либо группы сотрудников будет содержать точную формулировку достижения:

- «за успешное представление интересов фирмы на переговорах с клиентом и заключение особо выгодного контракта»;

- «за выполнение особо сложного срочного задания»;

- «за применение нестандартного (творческого) подхода к решению вопроса» и т. д.

За что можно дать дополнительную премию?

Для предприятия, работающего на перспективу, важно не только своевременное выполнение плановых показателей, но и побуждение сотрудников к профессиональному росту, улучшение имиджа компании, привлечение к сотрудничеству большего числа партнеров, укрепление своих позиций по отношению к конкурентам. Достигаться подобные цели могут различными путями, в том числе посредством учета индивидуальных достижений работников, на стимулирование которых и направлена система премирования.

Успешное участие сотрудников в различных выставках, конкурсах, программах развития — это огромный плюс к имиджу предприятия. Совершенно логично проведение различных конкурсов с последующим материальным стимулированием и внутри отдельно взятого предприятия. При разумном подходе экономический эффект от повышения мастерства сотрудников, улучшения качества работы, слаженности коллектива будет на порядок больше затраченных на премирование средств.

Формулировки для премирования сотрудников в этом случае могут просо описывать достижения служащих, например:

- «за участие в конкурсе профессионального мастерства»;

- «за представление компании на международном конкурсе»;

- «за победу в соревнованиях по мини-волейболу среди сотрудников магазинов канцтоваров».

Еще один способ улучшения микроклимата в коллективе и повышения ответственности за результат каждого работника — выплата индивидуальных премий, приуроченных к значимым датам в жизни работника (рождению ребенка, вступлению в брак, юбилею и т. п.).

Значимый аспект деятельности компании — стремление к сохранению квалифицированных и опытных работников. Премирование за верность компании, многолетнюю успешную работу в ней, поощрение трудовых династий, создание условий для их появления — все это имеет большое значение.

Содержание приказа о назначении премии

При составлении приказа, посвященного премированию, рекомендуется использовать унифицированную форму Т-11 (для премирования группы сотрудников — Т-11а), утвержденную постановлением Госкомстата РФ «Об утверждении…» № 1 от 05.01.2004.

Помимо стандартных реквизитов организации при заполнении данной формы вводятся следующие данные:

- инициалы и должность поощряемого сотрудника;

- формулировка;

- указание типа премии (денежная сумма, подарок и т. д.);

- основание для начисления премии (представление или служебная записка от руководителя структурного подразделения).

При указании формулировки можно воспользоваться как одной из конструкций, указанных в нашей статье, так и придумать собственный вариант. Стоит помнить, что каких-либо специальных требований к подобным формулировкам ТК РФ не предъявляет, оставляя данный вопрос на усмотрение руководителя организации.

Как видите, формулировки могут быть различными и зависят лишь от оснований для премирования и мнения руководства. Закон требований к формулировкам не предъявляет — главное, чтобы из текста было понятно, за что выплачивается премия.

Премирование работников: правила оформления

О том, какие премии выплачиваются в компании, работник должен узнать при приеме на работу. Причем это касается не только производственных премий (то есть человек должен понимать, за выполнение каких именно обязательств он будет премирован), но и разовых премий (к свадьбе, рождению ребенка, окончанию вуза и т.д.).

В ст. 68 ТК РФ говорится, что до подписания трудового договора работодатель обязан ознакомить работника под роспись с Правилами внутреннего распорядка, иными локальными нормативными актами, непосредственно связанными с его трудовой деятельностью, коллективным договором, в котором, помимо всего прочего, может содержаться информация и о премировании.

Если компания заключает с работником договор ГПХ, то есть нанимает его как исполнителя, который выполняет обязанности по договору возмездного оказания услуг, то о никакой премии речи быть не может. Поэтому если при заключении договора ГПХ работодатель использует слово «премия», то такой договор вполне может быть переквалифицирован в трудовой. Если работодатель хочет поощрить человека, с которым заключен договор ГПХ, тогда ему нужно писать об изменении цены по договору.

Работник должен знать, как считается премия, то есть он должен понимать, что ему необходимо сделать, чтобы получить премию. Почему это важно? Потому что в Налоговом кодексе есть ст. 252, в которой сказано, что все начисления принимаются в качестве расходов в том случае, если они отражены в трудовых и (или) коллективных договорах. Поэтому работодатель должен отразить премирование в трудовом договоре либо сделать в трудовом договоре ссылку на коллективный договор, где говорится о премировании. Есть и другой вариант: в трудовом договоре написать, что нужно смотреть в Положение о премировании. Наконец, могут быть «цепочки» и подлиннее: например, в трудовом договоре работодатель может написать, что нужно смотреть в коллективный договор, а в коллективном договоре сделать отсылку к Положению о премировании. Но в любом случае действует один принцип: взяв в руки коллективный договор, мы должны через Положение о премировании или через коллективный договор однозначно выйти на порядок начисления премий.

Иногда организация пишет в трудовом договоре, что премия начисляется по решению руководителя. Однако это рискованный вариант, так как в этом случае сложно гарантировать лояльность налогового эксперта к такой формулировке.

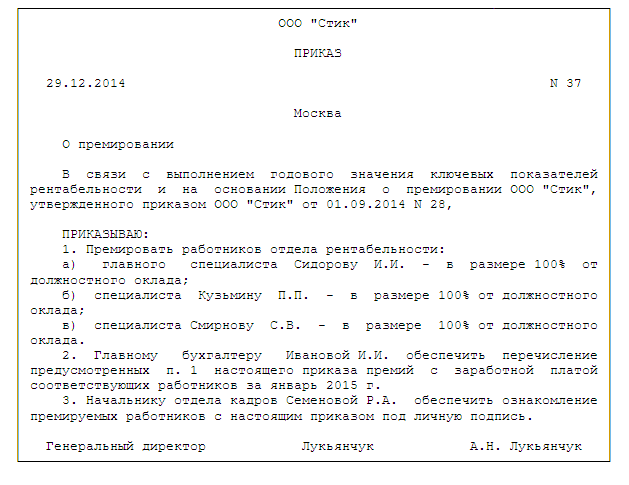

Приказ на премию

Приказ руководителя оформляется по унифицированным формам, утвержденным постановлением Госкомстата России от 05.01.2004 № 1, – № Т-11 или № Т-11а (для премирования группы работников).

В Указаниях по применению и заполнению форм говорится, что № Т-11 и № Т-11а:

- применяются для оформления и учета поощрений за успехи в работе;

- составляются на основании представления руководителя структурного подразделения организации, в котором работает сотрудник;

- подписываются руководителем или уполномоченным лицом;

- объявляются работнику под расписку.

На основании приказа вносится запись в личную карточку работника (форма N Т-2 или N Т-2ГС(МС) и его трудовую книжку.

При оформлении всех видов поощрений, кроме денежных вознаграждений (премий), допускается исключение из формы № Т-11 «Приказ (распоряжение) о поощрении работника» реквизита «в сумме ______ руб _____ коп».

При заполнении формы № Т-11 указываются ФИО, структурное подразделение, вид поощрения (благодарность, ценный подарок, премия и т.д.). Если речь идет о материальной помощи и ценных подарках как элементах премирования, то, согласно п. 28 ст. 217 НК, НДФЛ не исчисляется, если материальная помощь не достигла 4 000 руб. в год, а если достигла, то НДФЛ начисляется только с превышения, и отдельно льготируется, тоже в размере 4 000 руб., нарастающем с начала года, подарок. Арбитражная практика показывает, что подарок — это не деньги, а вещь. Тем не менее иногда налоговая расценивает и деньги как подарок. В таких случаях нужно быть готовым к тому, что у налоговой может быть неоднозначный подход к возникшей ситуации.

Алгоритм премирования сотрудников

Если исходить из того, что с работником заключается трудовой договор, то нужно учитывать несколько важных деталей. Согласно ст. 57 ТК РФ, условия оплаты труда, в том числе надбавки, доплаты и поощрительные выплаты, являются обязательными для включения в трудовой договор. Трудовой договор должен ясно давать понять, при каких условиях и в каком размере будет выплачиваться премия. Как в этом случае правильно обозначить в трудовом договоре условия о премировании? Существуют два варианта:

- Премия указывается в трудовом договоре.

Работодатель редко использует этот вариант, так как в этом случае изменить текст трудового договора он сможет только в том случае, если точно будет знать, что работник подпишет измененный вариант.

Однако если работодатель все же принимает решение включить премию в трудовой договор, то он должен указать размер премии: сумму или порядок ее определения — формулу. Это может быть сумма, которая умножается на определенные коэффициенты, зависящие от того, какие работы выполняются сотрудником, где он работает (допустим, на Крайнем Севере).

Стоит иметь в виду, что если премия прописана в трудовом договоре, то не выдать ее компания не имеет право. В противном случае работник может обратиться в суд.

- В трудовом договоре прописано, что премии выплачиваются в соответствии с коллективным договором.

При этом в коллективном договоре указывается, кто и как премируется и за что. Но коллективный договор — достаточно сложный документ, изменения в который внести еще сложнее, чем в трудовой договор. Поэтому большинство организаций выбирают третий вариант — Положение о премировании. Этот документ удобен тем, что не является двусторонним документом, а подписывается одним лицом. Но в трудовом договоре обязательно должна быть ссылка на Положение.

Положение о премировании

Положение о премировании пишется на всю организацию, соответственно, распространяется на всех работников. При этом в одной организации может быть несколько Положений о премировании. Так, например, можно написать свое Положение для каждого филиала компании.

Содержание Положения о премировании:

- общие положения (кто имеет право на получение премий, по каким правилам они распределяются и др.);

- источники премирования (если премии выплачиваются за счет средств специального назначения или целевых поступлений, то указывать источники премирования необходимо, так как такие премии не учитываются в расходах для целей исчисления налога на прибыль (п. 22 ст. 270 НК РФ);

- показатели премирования;

- круг премируемых лиц (бухгалтерия, отдел сбыта, филиал в Ижевске, ремонтное подразделение и др.);

- периодичность премирования (у разных кругов премируемых лиц могут быть разные периоды начисления премии — ежемесячные, ежеквартальные и т.д.);

- сумма премии или процент;

- условия снижения и невыплаты премии (опоздание, невыполнение должностной инструкции, нарушение техники безопасности и др.).

Иногда в Положении о премировании пишется основание для депремирования. Однако, чтобы у трудовой инспекции на этот счет не возникло вопросов, лучше избегать слова «депремирование», а использовать фразы «повышающий коэффициент» и «понижающий коэффициент».

Годовая премия: как правильно начислять

Практикующий аудитор Ольга Букина, ведущая вебинара «Премирование работников в 2016 году: приказ, расчет премии, налоги», рассказывает, как правильно начислять годовую премию:

1. Возможна ли в организации выплата ежемесячных премий в виде фиксированного процента к окладу отдельным работникам (либо работникам отдельного отдела)? На основании каких документов?

2. Может ли организация выплачивать премии только на основании приказа руководителя, если конкретные показатели, за которые работникам выплачиваются премии, а также порядок расчета премий не будут установлены каким-либо внутренним документом организации и приказом руководителя?

23 мая 2018

Рассмотрев вопрос, мы пришли к следующему выводу:

1. Выплата ежемесячных премий в виде фиксированного процента к окладу отдельным работникам (либо работникам отдельного отдела) не противоречит действующему законодательству. Если в трудовом договоре условия премирования не оговорены, то положения о выплате премий могут содержаться в соглашении, коллективном договоре, локальном нормативном акте.

2. Выплата ежемесячных премий только на основании приказа руководителя, рассчитанного на однократное применение, если возможность выплаты и конкретные показатели, за которые работникам выплачиваются такие премии, не будут установлены коллективным договором или локальным нормативным актом, устанавливающим систему оплаты труда, хотя и не противоречит трудовому законодательству, но может повлечь риск возникновения претензий со стороны налоговых органов.

Обоснование вывода:

1. Прежде всего отметим, что согласно части первой ст. 191 ТК РФ работодатель имеет право поощрять работников, добросовестно исполняющих трудовые обязанности, в том числе путем выплаты премий. Исходя из положений ст.ст. 129, 135 ТК РФ, премии являются составной частью заработной платы, устанавливаемой работнику трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

При этом системы оплаты труда, включая системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (часть вторая ст. 135 ТК РФ). Для работодателей — коммерческих организаций нормативными правовыми актами не предусмотрено ни конкретных видов стимулирующих выплат, подлежащих начислению работникам, ни правил такого начисления. Соответственно, коммерческая организация разрабатывает систему премирования работников самостоятельно (условия, размеры, периодичность, источник премирования и т.д.), и выплата ежемесячных премий в виде фиксированного процента к окладу отдельным работникам (либо работникам отдельного отдела) не противоречит действующему законодательству.

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда, которые устанавливаются коллективными договорами, соглашениями, локальными нормативными актами (части первая, вторая ст. 135 ТК РФ).

Статьей 57 ТК РФ установлено, что условия оплаты труда (в том числе и поощрительные выплаты) обязательно должны включаться в трудовой договор (часть вторая ст. 57 ТК РФ).

Таким образом, конкретный размер премий, а также порядок их расчета могут быть предусмотрены не только в трудовом договоре. Если в трудовом договоре такие условия не оговорены, положения о выплате премий могут содержаться в соглашении, коллективном договоре, локальном нормативном акте. В этих случаях в трудовых договорах с работниками необходимо сделать ссылку на коллективный договор, действующий в организации, или на локальный акт (положение о заработной плате, положение о премировании). Аналогичной точки зрения придерживается и начальник отдела трудовых отношений и оплаты труда Минздравсоцразвития России Н. Ковязина («Кадровик», N 2, февраль 2006 г.).

Как правило, в указанных документах, устанавливающих систему премирования для каждого вида премий (в том числе и для ежемесячных премий), закрепляют:

— показатели и условия премирования;

— круг работников (перечень подразделений, профессий и должностей), подлежащих премированию;

— размеры премий и порядок их расчета (отметим, что трудовому законодательству не противоречит установление размеров премий в процентном соотношении от окладов по занимаемым работниками должностям);

— сроки и периодичность выплаты премий.

Условием для премирования может являться, например, достижение определенных результатов в работе, которые должны быть отражены в еженедельных отчетах работников о проделанной ими работе.

2. Как уже указывалось выше, системы оплаты труда, включая системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами (часть вторая ст. 135 ТК РФ). Поэтому считаются предусмотренными системой оплаты труда такие премии, которые закреплены в коллективных договорах, соглашениях или в локальных нормативных актах работодателя (например, в положении об оплате труда или положении о премировании).

Из этого следует, что для возможности учета премий в целях налогообложения прибыли организация должна располагать документами, определяющими обязанность работодателя по выплате премий (трудовые (коллективный) договоры, положение о премировании и др.), в которых установлен четкий порядок расчета премий, основой для определения которых являются конкретные показатели оценки труда работников. Вместе с тем отсутствие конкретного порядка расчета премий и определения показателей трудовой деятельности, за выполнение которых полагается премия, фактически не позволяет отнести рассматриваемые выплаты к выплатам, являющимся оплатой труда (вознаграждением за труд), так как в такой ситуации невозможно связать выплачиваемые сотруднику денежные средства с его трудовой деятельностью.

Соответственно, для учета премии важно то, на основании какого документа это происходит. Если порядок исчисления и возможность выплаты конкретной премии не содержится в трудовом (коллективном) договоре или положении о премировании, то это необходимо зафиксировать в одном из этих документов. На возможность учета в целях налогообложении прибыли премий на основании общих условий премирования, установленных положением о премировании, и конкретных показателей премирования, утвержденных приказом генерального директора, говорится и в письме ФНС России от 01.04.2011 N КЕ-4-3/5165. При этом в положении о премировании следует предусмотреть, что премии выдаются на основании и в размерах, предусмотренных приказом руководства компании (смотрите также письмо Минфина России от 22.09.2010 N 03-03-06/1/606).

Если процентная часть заработной платы в виде ежемесячной премии и ее размер будут установлены трудовым договором, то работодатель не вправе ее не выплачивать, а при произвольной невыплате такой премии работник может обратиться с жалобой на действия работодателя в территориальный орган Роструда — государственную инспекцию труда, а также в суд (смотрите ответы специалистов Роструда на вопрос 1 и вопрос 2).

Таким образом, выплата ежемесячных премий только на основании приказа руководителя, рассчитанного на однократное применение, если возможность выплаты и конкретные показатели, за которые работникам выплачиваются такие премии, не будут установлены коллективным договором или локальным нормативным актом, устанавливающим систему оплаты труда, хотя и не противоречит трудовому законодательству, но может повлечь риск возникновения претензий со стороны налоговых органов.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Документальное оформление расходов на оплату труда в целях налогообложения;

— Энциклопедия решений. Учет производственных премий и других стимулирующих выплат;

— Энциклопедия решений. Премии за производственные результаты (в целях налогообложения прибыли);

— Энциклопедия решений. Налогообложение заработной платы.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Каменщиков Александр

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Кудряшов Максим

Добавить комментарий