Выплаты по соглашению сторон

Содержание

- Размер пособия

- Что это за понятие — среднемесячная зарплата

- Какие факторы учитывать при вычислениях

- Как правильно рассчитать эту величину?

- Уплата страховых взносов

- Сроки выплаты

- Дополнительные выплаты при расторжении трудового договора

- Выплаты и компенсации при расторжении срочного трудового договора

- Выплата отступных при расторжении трудовых отношений: законодательные основы

- Налогообложение выходного пособия при увольнении по соглашению сторон

- Уплата страховых взносов с компенсации при расторжении трудового договора

- по среднему заработку за определенный период времени;

- в размере должностного оклада (двойного, тройного и т.д.);

- в виде фиксированной суммы, указанной в трудовом договоре.

Размер пособия

В первую очередь необходимо помнить о том, что в компенсационные выплаты при увольнении по соглашению сторон могут быть включены:

- выплата за неиспользуемый отпуск;

- заработная плата, которая еще не была выплачена сотруднику за последний отработанный период;

- премиальные и остальные выплаты, которые могут быть прописаны коллективным соглашением.

Допускается возможность включения в пособие при увольнении по соглашению сторон и других выплат, которые не фигурируют в каком-либо нормативном акте. Это возможно исключительно на усмотрение самого работодателя. В большинстве случаев речь может идти об “отступных”, поскольку именно работодатель всегда является инициатором увольнения данным способом.

Но при этом необходимо ответственно подходить к увольнению по сокращению штатов в таких ситуациях, если:

- предприятие в скором будущем будет ликвидировано;

- большая вероятность того, что ожидается волна сокращений.

В этих ситуациях не стоит поддаваться на провокации и подписывать соглашение. Это связано с тем, что работодатель наверняка хочет уменьшить размер выплат, поскольку в вышеуказанных случаях пособие будет составлять минимум 2 оклада. Эта возможность четко определяется действующим российским законодательством.

Помимо этого, если уволенный сотрудник решает стать на учет в Центр занятости населения, то ему выплачивают неплохое пособие по безработице в качестве социальной поддержки.

Если говорить о самих отступных, то данный вопрос регулируется Письмом №03-03 Министерства финансов РФ.

Согласно данному законодательному акту, если коллективным соглашением не предусмотрены отступные, то их можно указать в сформированном дополнительном нормативном акте. Более того, размер компенсации при увольнении по соглашению сторон не предусматривается на законодательном уровне, поэтому работодатель самостоятельно устанавливает сумму.

В большинстве случаев, сумма отступных определяется количеством окладов. К примеру, при увольнении по соглашению сторон могут выплатить 3 должностных оклада либо же только 2.

Самому работодателю необходимо обращать внимание на то, что такие выплаты должны быть зафиксированы в расчете-записке по форме №Т-61. Это предусматривается Постановлением Госкомстата №1.

Сотруднику, который увольняется по соглашению сторон необходимо внимательно ознакомиться с подписываемым документом, поскольку часто работодатели идут на хитрости, чтобы существенно снизить размер компенсационных выплат.

К примеру, работодатель может указать компенсацию без вычета на прибыль для физических лиц – это будет с юридической стороны вполне законно.

Что это за понятие — среднемесячная зарплата

Прежде всего нужно определить, что такое средний заработок. Эта величина, которая показывает, какую сумму должен выплачивать усреднённо работодатель своему сотруднику за определённый период. В зависимости от цели начисления может учитываться:

- Средний дневной – он нужен, когда речь идёт об оплате или компенсации за рабочий день (например, при командировке), день оплачиваемого отдыха (начисление отпускных или компенсации за них, если работник не использовал отпуск), пособий по заболеванию («больничных»).

- Средний месячный – он рассчитывается, как правило, при выплате выходных и иных пособий за сроки, исчисляемые месяцами.

При этом обычно методика расчёта среднемесячного состоит в том, что при увольнении по соглашению сторон вычисляется сначала дневной заработок, а затем результат умножается на необходимое количество дней.

Для увольнения, происходящего по соглашению, законом обязательная выплата компенсации не предусмотрена. От работодателя ТК РФ требует начислить и заплатить работнику лишь две основные суммы:

- неполученную зарплату за месяц, в котором происходит расторжение контракта;

- компенсацию отпускных, если сотрудник не пожелал взять отпуск в натуре и уволиться после его окончания.

Однако это лишь базовые правила. Ст. 78 ТК РФ говорит лишь о соглашении сторон – а это значит, что конкретные условия увольнения могут определяться работником и его руководством самостоятельно.

На практике довольно часто речь заходит и об «отступных» – выплатах со стороны работодателя, предусмотренных трудовым договором, иными нормативными актами предприятия, либо условиями конкретного соглашения с конкретным работником.Относительно этих выплат есть разъяснение Минфина РФ. Своим письмом №03-03-06/1/188 министерство указало, что при отсутствии норм в локальных актах, работник и руководство вправе заключить допсоглашение к трудовому договору, указав в нём размер и порядок выплаты компенсации, полагающейся при расторжении договора с общего согласия сторон.

Именно тогда размер «отступных» часто исчисляется с использованием среднего заработка за месяц либо за день работы.

Какие факторы учитывать при вычислениях

Если трудовым или коллективным договором либо соглашением предусмотрены выплаты, связанные с размером среднего заработка, нужно иметь в виду, что конкретно учитывается при расчётах этой величины. Для расчётов необходимо знать:

- Размер оклада сотрудника.

- Размер регулярных премий, предусмотренных трудовым договором или локальными актами предприятия.

- Надбавки к окладу за выслугу или стаж, совмещение, руководство участком либо бригадой и т. д.

- Доплаты за особые условия труда (работа в ночное время, за тяжёлые условия и т. д.).

- Количество реально отработанного времени без учёта времени болезни, дней отдыха или отпусков, иной неявки на работу по любым основаниям, простоев и т. д.

В целом этот вопрос регулируется Положением №922, утверждённым в 2007 году Правительством РФ. Положение указывает также, что при расчётах среднего заработка не могут приниматься во внимание всякого рода социальные выплаты, материальная помощь и другие суммы, полученные не за труд и не предусмотренные ст. 129 ТК РФ.

Для среднего заработка важен и расчётный период. Этим термином обозначается промежуток времени, за который производятся расчёты.Со временем у сотрудника может меняться зарплата, он может повысить квалификацию, освоить новую профессию, заслужить дополнительные надбавки – и потому средний заработок исчисляется исходя из наиболее актуальных данных, то есть за последний период перед тем, как трудовой договор был расторгнут.

Как правильно рассчитать эту величину?

При увольнении по соглашению сторон размер среднего дневного заработка может потребоваться для расчёта следующих сумм:

- Компенсации за отпуск, который полагался работнику, но реально им использован за время труда не был.

- «Отступные», если стороны о них договорились. Обычно в этом случае речь идёт о месячных заработках, которые, однако, вычисляются опять-таки на основании среднего дневного.

Сам по себе средний заработок рассчитывается по правилам, которые описаны в ст. 139 ТК РФ и в Положении №922. Согласно этим нормам, исчисление привязано к расчётному периоду в 12 предшествующих календарных месяцев. Также они указывают, что работодатель вправе устанавливать на предприятии свои формы расчёта, но лишь при условии, что результат оказывается выгоднее для работника, чем стандартный.

Если речь идёт о компенсации при увольнении по соглашению сторон, обычно речь должна вестись о расчете среднего заработка за месяц. Он рассчитывается по следующей формуле:

СМЗ = СМД х Дгде:

- СМЗ – средняя зарплата за месяц;

- СМД – средний заработок за день;

- Д – количество рабочих дней в месяце.

Пример расчёта.

Допустим, сотрудник Иванов за год в общей сложности получил на руки зарплату в размере 264 тыс. рублей. По итогам года согласно трудовому договору он получил премию, которая составляла 40 тыс. рублей. Всего по данным учёта рабочего времени он присутствовал (за вычетом больничных, командировок и выходных дней) 210 дней. В этом случае средняя дневная оплата составит:

264 000 + 40 000 / 210 = 1447 рублей

Далее её нужно умножить на количество дней. Здесь можно использовать как среднее количество либо календарных дней (такая методика используется при расчёте компенсаций за отпуск, и тогда используется коэффициент 29,3), либо рабочих (в этом случае используются данные производственного календаря на соответствующий год).

Расчет при увольнении по соглашению сторон для сотрудника отработавшего меньше года

В том случае, если увольняющийся работник трудился менее расчётного периода, то есть года, необходимо руководствоваться другими формулами. Особенно это важно, если речь идёт о вычислении компенсации, полагающейся ему за отпуск. Применению подлежит следующая формула:

СДЗ = ЗП / (29,3 х ПМ + НПМ)где:

- СДЗ – средний заработок за день;

- ЗП – вся оплата за труд (с учётом регулярных премий);

- ПМ – месяцы, отработанные полностью;

- НПМ – месяцы, отработанные не полностью.

Пример расчёта.

Сотрудник Петров проработал в организации менее года. За это время ему было начислено 218 тыс. рублей. 11 месяцев им отработано полностью. Таким образом, за это время в расчёт должны быть приняты следующие дни:

11 х 29,3 = 322,3 дня

В последнем месяце Петров отработал 25 календарных дней. В результате средний дневной показатель заработка у него будет составлять:

218 000 руб. : (322,3 дн. + 25 дн.) = 628,24 руб.

Уплата страховых взносов

Вопросы об уплате страховых взносов с выходного пособия при увольнении по соглашению сторон до недавнего времени вызывалы множество споров и разногласий. Изначально рассмотрим позиции фондов в этом вопросе.

Позиция №1.

В действующем законодательстве указано, что страховые взносы не должны быть уплачены с тех выплат, которые выдаются сотруднику при увольнении по соглашению сторон. При этом исключением являются компенсации за неиспользованный отпуск (согласно Федеральному закону №212, статьи 9, а также ФЗ №125, статьи 20.2). По причине того, что выплаты при увольнении по соглашению сторон не регулируются на государственном уровне, на нее должны быть начислены страховые взносы.

Позиция №2.

Самим объектом обложения страховыми взносами могут признаваться исключительно те выплаты, которые являются вознаграждением за выполнение какой-либо работы в рамках взаимоотношений физических лиц с работодателями по гражданско-правовым, трудовым и прочим соглашениям (согласно статье 1 Федерального закона №212 и статьи 20.1 Федерального закона №125).

Согласно вышесказанному, выплата компенсационной выплаты по причине увольнения не относится к категории трудовых взаимоотношений и не может быть включена в базу для расчета страховых взносов.

Если говорить простыми словами, то страховые взносы не начисляются на выходное пособие.

Облагается ли НДФЛ выходное пособие

Расчет положенный бывшему работнику при прекращении трудового договора, облагается налогом и страховыми взносами. Так, к примеру, когда администрация рассчитывает сумму, которую необходимо выплатить, следует учесть, что на 13 процентов от суммы выплаты, накладывается налог.

Налоговый кодекс содержит целый ряд выплат, которые могут не облагаться НДФЛ, например компенсация при увольнении по уходу за ребенком не облагается налогами. Для того чтоб у специальных проверяющих органов не возникало вопросов о не начислении НДФЛ, следует составлять юридически грамотные договоры между сторонами. НДФЛ, вычитаемый из сумм компенсации, должен быть удержан в соответствии с п.4 ст.226 НК РФ.

Сроки выплаты

Выплаты могут производиться несколькими способами, а именно:

- в день самого увольнения;

- либо же в иное время.

Под “иным временем” подразумевается выплата в период до 2 и более месяцев. Но при этом необходимо помнить об одном нюансе – это считается законно только в том случае, если такой период прописан в договоре на увольнение.

В случае, если предусмотренный договором период выплаты будет нарушен работодателем, имеются все законные основания для оформления правоохранительными органами административного правонарушения.

Последствия задержки выплаты для работодателя

При составлении Трудового Кодекса РФ были учтены интересы работника перед администрацией предприятия. Привлечь работодателя к наказанию возможно только в случае установления вины в совершении правонарушения. За несвоевременную выплату расчета, работодатель может быть привлечен к ответственности, в том числе и материальной, за каждый день просрочки выплат.

За несоблюдение законов, штраф может налаживаться и на само предприятие, или же, в редких случаях при грубых нарушениях процедуры увольнения, деятельность предприятия может приостанавливаться сроком до 90 дней.

Увольнение по согласованию сторон – самый лучший способ для расторжения трудового договора, как для работника, так и для работодателя. Процедура может осуществляться во время отпуска, период болезни и в других ситуациях. Выплаты бывшему служащему закреплены законом и не приводят к судебным разбирательствам.

Дополнительные выплаты при расторжении трудового договора

По Трудовому Кодексу РФ, работодатель, являющийся инициатором увольнения своих работников, обязан произвести все положенные выплаты при расторжении договора и дополнительные. Это происходит в случаях:

- Сокращения штата или численности работников предприятия

- Нарушения действующих законов, регулирующих трудовое право, работодателем

- Несоблюдение условий договоров, коллективных или трудовых.

Дополнительная компенсация при расторжении трудового договора, которая составляет размер заработной платы за полмесяца, положена сотрудникам при следующих причинах:

- Когда работник по состоянию своего здоровья не может выполнять данный вид работ

- Если сотрудника мужского пола призвали в армию или на гражданскую службу, являющейся её альтернативой

- Если сотрудник отказывается переводиться на работу в другую местность, при этом работодатель на этом настаивает

- Когда на рабочем месте происходит восстановление сотрудника

В некоторых случаях, а именно, когда работники осуществляют свою деятельность в северных районах и местностях, приравненных к ним, пособие равное месячной заработной плате, но не более, чем за полугода и компенсация, положены бывшим сотрудникам при расторжении договора. Эта категория людей может рассчитывать на увеличенный размер пособий.

Работникам, которые осуществляли свою деятельность на сезонных работах, положена компенсация при расторжении трудового договора равная заработной плате за полмесяца.

Также трудовой договор может регулировать размер всех дополнительных выплат при расторжении договора, может определять их повышенный размер. Эту же функцию выполняет и коллективный договор.

Несмотря на полное регулирование российским законодательством и чёткое указание компенсаций и выплат при расторжении договора в нормативных актах, часто происходят споры между бывшими работниками и работодателем, о их размере, оплатах в установленные сроки и т.д.

Для того, чтобы разобраться во всех тонкостях и нюансах, обращаться к специалисту просто необходимо. Высококвалифицированный юрист сможет оказать профессиональную помощь в спорных ситуациях и поможет выиграть дело при судебном разбирательстве.

Выплаты и компенсации при расторжении срочного трудового договора

Естественно, что при увольнении или окончании срока договора производятся соответствующие выплаты и компенсации. Но от случая к случаю расчеты могут отличаться в зависимости от типа увольнения. Но даже несмотря на это, при любой ситуации действуют определенные правила и принципы начисления средств за работу.

При любом типе увольнения

Работодатель по законодательству обязан произвести выплаты увольняемому при любом типе увольнения. К таким компенсациям относятся:

- Зарплата за отработанный период;

- Компенсация неиспользованного отпуска.

Дополнительные выплаты могут быть установлены в частном порядке профсоюзом, работодателем или сторонами, которые заключают договор. Также выплаты производят в зависимости от ситуации размером до трехмесячного среднего заработка, если уволенный встал на учет в территориальный центр занятости, но в течение двух недель подходящей работой обеспечен не был.

При заключении срочного договора работник редко задумывается о том, полагается ли ему отпуск. Но на самом деле этот вопрос строго прописан в законодательстве. По факту, если брать пример работы срочника с месяц продолжительностью, то при увольнении работодатель должен компенсировать ему положенные два дня неиспользованного отпуска. По сути, даже если работник отработал 15 дней, то ему положены эти два дня. Но если срок составляет менее 15 дней, то отпуск не начисляется вообще.

Важно! Если работник отработал по факту более 2 месяцев по срочному контракту, то дни отпуска рассчитываются в том же порядке, что и для сотрудников с бессрочным договором.

При отдельных видах

Если говорить об отдельных видах увольнения, то и здесь полагаются выплаты определенных типов:

- При увольнении по соглашению сторон:

- Зарплата за отработанное по факту время;

- Компенсация отпуска и/или больничного;

- Выходное пособие (размер будет зависеть от переговоров с начальством).

- При увольнении из-за реструктуризации, сокращения штата, ликвидации предприятия, смены владельца:

- Зарплата за отработанный и неоплаченный ранее период;

- Выходное пособие, равное средней зарплате;

- Выплаты в течение 2-3 месяцев в виде среднего заработка производит служба занятости;

- Компенсация неиспользованных дней отпуска;

- Дополнительные выплаты, если таковые предусмотрены договором или иными сторонами.

- По собственному желанию:

- Зарплата;

- Компенсация отпуска.

- По инициативе работодателя (если присутствует вина сотрудника):

- Зарплата и компенсация отпуска/больничного.

То есть по факту, наиболее выгодным считается по согласованию сторон для работника. Но по факту получается, что такой исход достаточно редок. Но при отсутствии положенных по законодательству выплат работник имеет право обратиться в соответствующие инстанции, чтобы получить полагающиеся ему средства.

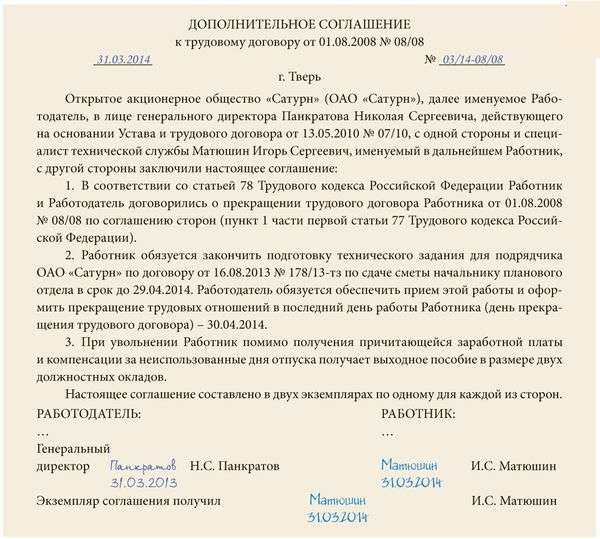

Дополнительные выплаты при расторжении трудового договора (пример соглашения)

Выплаты при расторжении трудового договора — тема этого видео:

Выплата отступных при расторжении трудовых отношений: законодательные основы

Отступные при увольнении по соглашению – это самостоятельный вид компенсации увольняемому сотруднику по трудовому праву.

Отступные при увольнении по соглашению – это самостоятельный вид компенсации увольняемому сотруднику по трудовому праву.

Законодательное регулирование этой выплаты крайне скудно.

ТК вообще содержит всего одну статью об увольнении по соглашению.

Более детальное регулирование может быть расписано в коллективном договоре, если таковой заключен между компанией и коллективом.

Возможно закрепление правил предоставления выходного пособия в других локальных документах компании, к примеру, в положении о компенсациях.

Наконец, при оформлении трудового контракта персонально с каждым сотрудником может быть внесен пункт о компенсации при его расторжении по соглашению.

Обычно такие положения попадают в договор с руководителем или другим работником, находящимся на высокой должности, который легко может потерять работу при смене собственника корпорации.

Состав и размеры выплат не оговорены в законе. Эти выплаты не стоит путать с другими средствами, которые увольняемый получает при окончательном расчете, а именно:

- с зарплатой за истекший период;

- с отпускными за дни отпуска, которые он не успел отгулять.

Обе эти суммы работник получает в силу законодательства, а рассматриваемая нами выплата полагается увольняемому только на основе договора.

Важно! Право на выходное пособие и его размер для случая разрыва отношений по соглашению не закреплены в законе. Выплата регулируется договором между сторонами.

Налогообложение выходного пособия при увольнении по соглашению сторон

Все деньги, которые компания уплачивает работникам, облагаются подоходным налогом, который удерживает фирма как налоговый агент.  Но для отдельных видов компенсационных выплат существуют особые правила налогообложения.

Но для отдельных видов компенсационных выплат существуют особые правила налогообложения.

Нужно рассмотреть два аспекта налогообложения выплат при увольнении по соглашению сторон:

- начисление подоходного налога на отступные;

- включение суммы отступных в объем расходов на оплату труда для сокращения налога на прибыль компании.

Облагается ли НДФЛ компенсация при увольнении по соглашению сторон?

Обложение НДФЛ выходного пособия при увольнении по соглашению сторон обычно не осуществляется, о чем говорит статья 217 Налогового кодекса.

Там сказано об освобождении от налога любых компенсаций увольняемым сотрудникам – законодатель не предъявляет никаких требований к причине увольнения, поэтому правило работает и в случае сокращения, и в случае разрыва контракта по соглашению.

Поэтому на вопрос о том, облагается ли налогом компенсация при увольнении по соглашению сторон, можно с точностью сказать «нет».

Статья 217 НК ограничивает только размер выплаты и по соглашению сторон при увольнении от НДФЛ освобожден. Для увольняемых директоров организаций иногда предусматриваются отступные, во много раз превышающие их заработок, — так называемые «золотые парашюты».

Законодатель не идет на то, чтобы освободить всю эту сумму от НДФЛ. От налогов освобождается только часть компенсации, отграниченная трехкратным размером зарплаты увольняемого за месяц.

Особые условия законодатель установил для организаций, находящихся на Крайнем Севере: там максимальный объем отступных, освобождаемый от налогов, поднят законодателем до шестикратного размера средней зарплаты за месяц.

Особые условия законодатель установил для организаций, находящихся на Крайнем Севере: там максимальный объем отступных, освобождаемый от налогов, поднят законодателем до шестикратного размера средней зарплаты за месяц.

Все, что работодатель заплатит сверх этой суммы, должно попадать под налогообложение НДФЛ.

Компенсация за не отгулянный отпуск не включается в состав компенсации.

Это самостоятельная денежная сумма, которая попадает под обложение НДФЛ.

Категории сотрудников, у которых отступные не облагаются НДФЛ, законом не определены. К ним относятся:

- рядовые сотрудники;

- руководители компаний;

- заместители директоров;

- главные бухгалтеры.

Основания, по которым начисляется компенсация, также не играют роли. Будь она предписана коллективным договором, закреплена в трудовом контракте или просто определена компанией и увольняемым сотрудником в соглашении, от налогов она освобождается в любом случае.

Налог на часть выплаты, которая превышает установленный размер, должен быть удержан компанией как налоговым агентом.

Внимание! Освобождение отступных от обложения НДФЛ действует для всех работников. Количество денег, которые не облагаются налогом, ограничено тремя среднемесячными зарплатами.

Налог на прибыль для работодателя

Для компании, из которой уходит работник, также важно знать, включаются ли начисляемые ему выплаты в расходы на оплату труда в целях минимизации налогообложения прибыли.

Для компании, из которой уходит работник, также важно знать, включаются ли начисляемые ему выплаты в расходы на оплату труда в целях минимизации налогообложения прибыли.

Статья 255 НК прямо называет отступные при уходе сотрудника по соглашению сторон, оговоренные в коллективном договоре или самом соглашении увольняемого с компанией, в качестве расходов фирмы, которые засчитываются как расходы на оплату труда.

Здесь позиция законодателя отличается от подхода к обложению НДФЛ. В расходы на оплату труда включается вся сумма компенсации, начисленная работнику, а не только ее часть, не превышающая трехмесячного размера зарплаты.

Сколько бы компания ни заплатила увольняемому сотруднику, вся сумма будет освобождена от налога на прибыль. В эту же категорию попадает и компенсация за отпуск, который работник не успел отгулять.

Важно! Все деньги, которые фирма платит увольняемому сотруднику, невзирая на их размер, рассматриваются налоговиками как расходы на оплату труда. Это значит, что они не попадают под обложение налогом на прибыль.

Уплата страховых взносов с компенсации при расторжении трудового договора

С 2017 года в отношении взносов в ПФ РФ, ФСС и ФОМС с отступных при увольнении ведется единая политика. Ранее взносы регулировались разными законами, теперь же все объединено в НК РФ.

Случаи освобождения от платежей в любой из внебюджетных фондов закреплены в одной статье Налогового кодекса РФ – статье 422.

Подход к определению суммы, на которую не нужно начислять страховые взносы, тот же, что и при удержании налогов. От взносов во все три фонда избавлена часть отступных, которая составляет не более:

- шестикратного объема средней зарплаты для тех, кто увольняется из компаний, находящихся на Крайнем Севере;

- трехкратного объема месячной зарплаты для всех остальных россиян.

Если количество денег, перечисляемых компанией в качестве отступных, больше этой суммы, то с оставшейся части требуется уплатить взносы во все внебюджетные фонды.

Если количество денег, перечисляемых компанией в качестве отступных, больше этой суммы, то с оставшейся части требуется уплатить взносы во все внебюджетные фонды.

С отпускных за не отгулянный ранее отпуск тоже нужно платить страховые взносы.

Страховые взносы на выходное пособие при увольнении по соглашению сторон начисляются только в той части, в которой выплата переваливает за три месячные зарплаты, а для жителей Крайнего Севера – за шесть месячных зарплат.

Должность, с которой увольняется сотрудник, на обложение отступных страховыми взносами никак не влияет. Для рядового рабочего и директора правила одни и те же.

Как мы видим, к налогообложению отступных и начислению на них страховых взносов законодатель подходит единообразно.

Выплаты освобождаются от налогов лишь в определенных законом размерах, привязанных к среднемесячному заработку. Для работодателя же вся сумма компенсации входит в число расходов на оплату труда и не облагается налогом на прибыль.

Добавить комментарий