Выходное пособие при увольнении

Содержание

- Особенности предоставления выходного пособия

- Выходное пособие для пенсионеров

- Порядок расчета

- Пример расчета выходного пособия

- Выходное пособие и НДФЛ

- Законодательное регулирование вопроса в 2019

- Кому и в каких ситуациях положены данные выплаты

- Размер пособия

- Налогообложение в 2019

- Порядок оформления

- Какие выплаты и когда положены работнику

- Расчет выплат при увольнении

- Налогообложение и учет выплат при увольнении

- Положено ли?

- Для чего и как рассчитывается среднемесячная заработная плата?

- Как рассчитать среднедневную зарплату работника при сокращении?

- Основные понятия

- Размер компенсации

- Расчет пособия при увольнении

- Расчет среднемесячного заработка

- Выходное пособие при сокращении

Особенности предоставления выходного пособия

178 ст. ТК РФ устанавливает, что сокращенный сотрудник может рассчитывать на предоставление ему определенных гарантий в виде выходного пособия:

- За первый месяц с даты расторжения отношений с работодателем по причине сокращения (положено каждому сокращенному лицу, подлежит выплате в последний трудовой день);

- За второй месяц, если трудоустройства на момент его окончания не произойдет (отсутствие новой работы следует подтвердить документально посредством предоставления трудовой книжки (нужно сделать ксерокопию документа), в которой нет новых записей о трудоустройстве, пособие выплачивается по заявлению работника, предоставленного после окончания 2-ого месяца, заявление составляется в свободном виде, адресуется руководителю фирмы);

- За третий месяц, если новая работа не найдена даже с помощью службы занятости (необходимо иметь письменное решение, принятое данной службой, требуется соблюдение условия по постановке на учет работника в эту службу в 2-хнедельный срок с момента прекращения отношений с работодателем).

Сроки для выплаты сумм за второй и третий месяцы не установлены, а потому бывшему работнику и руководству компании следует самостоятельно договориться о том, когда будет исполнено данное обязательство – это может быть ближайший день выплаты зарплаты или иная дата.

|

Указанный выше вид выплаты положен сокращенному лицу на время нового трудоустройства по причине отсутствия у него работы в связи с вынужденным увольнением.

Если сокращению подлежит совместитель, имеющий основное рабочее место, то выходное пособие ему не положено, так как работа у него имеется, и в трудоустройстве сокращенный не нуждается.

Если основного места работы нет у совместителя, то при сокращении по месту совместительства необходимо выдать выходное пособие в стандартном порядке (до 3-х месяцев со дня окончания работы).

Выходное пособие для пенсионеров

Никаких исключений в положениях 178 ст. ТК РФ не имеется, что означает отсутствие каких-либо особых процедур в предоставлении пенсионеру выходного пособия.

Данное утверждение справедливо в отношения пособия, выплачиваемого за два первых месяца отсутствия трудоустройства.

Читайте также статью: “Увольнение пенсионера: выплаты”.

Что касается пособия за третий месяц, то тут нельзя однозначно сказать, положено ли оно пенсионеру. С одной стороны никаких особых отметок во 2-ой части 178 ст. нет. Но с другой – данная выплата назначается сокращенному по решению, принятому службой занятости, и направлена она на социальную поддержку безработного. Гражданин, которому назначена пенсия по старости, не входит в число лиц, которых можно назвать безработными. Пенсионер защищен социально, а потому не должен надеяться на сохранение зарплаты на 3-ий месяц отсутствия работы.

Что касается судебной практики по этому моменту, то имеются примеры как признания неправомерным отказ компании назначить данную выплату за третий месяц, так и принятия противоположных решений.

Указанные выше сведения позволяют утверждать, что пенсионер может рассчитывать на положительный исход дела в отношении оплаты ему пособия за третий месяц, однако для принятия службой занятости соответствующего решения необходимы более весомые основания и обстоятельства.

|

Порядок расчета

Формулы для вычисления

Выходное пособие = ср.дн.заработок * кол-во раб.дней в месяце, за который производится выплата.

Ср.дн.заработок = з/п за расчетный период / число отработанных дней в этом периоде.

Таким образом, для вычисления выходного пособия требует определить следующие величины:

- Расчетный период;

- Число дней, которые сотрудник действительно отработал;

- Суммарная величина зарплаты;

- Число дней, признаваемых рабочими в месяце, за который выплачивается пособие.

Расчетный период выходного пособия

Берутся 12 календарных месяцев, идущих перед тем месяцем, когда сокращается сотрудник. Например, при сокращении работника в мае 2016г. за расчетный будет принят временной отрезок с 01.05.15 по 30.04.16.

Фактически отработанные дни

В расчете учитываются рабочие дни, когда сотрудники фактически осуществлял свои трудовые функции.

Не учитывается время нахождения:

- В ежегодном отпуске;

- На больничном.

Суммарная зарплата

Следует суммировать зарплату сотрудника, начисленную ему в каждом месяце расчетного периода в соответствии с установленной для него системой оплаты труда.

Не учитываются:

- Отпускные, начисленные за ежегодный основной отпуск;

- Оплата по листам об утери трудоспособности.

При неполностью отработанном месяце следует определить зарплату, соответствующую тем дням, когда сотрудник действительно выполнят свои трудовые функции. Для этого оклад умножается на число тех дней месяца, которые сотрудник работал фактически, и делится на общее количество дней в этом месяце, признаваемых рабочими.

Пример расчета выходного пособия

Подготовлен приказ о сокращении кладовщика Булкина А.А. Дата его увольнения – 25.05.2016. 27.05.2016 Булкин зарегистрировался в центре занятости в роли безработного. На 24.08.2016 Булкин не трудоустроен по причине отсутствия подходящего рабочего места, несмотря на помощь службы занятости в трудоустройстве.

Система оплаты труда, прописанная для должности кладовщик, включает в себя только выплату оклада, составляющего 40 000 руб. С 02.11.2015 по 29.11.2015 он находился в основном отпуске, за который ему были начислены отпускные. С 15.12.2015 по 22.12.2015 он находился на больничном, о чем предоставил соответствующий листок из медучреждения.

Булкин работал по 5-тидневной рабочей неделе.

Задача работодателя – посчитать выходное пособие за 3 месяца после увольнения (всю необходимую документацию Булкин предоставил).

Расчет:

- Расчетный период – с 1 мая 2015г. по 30 апреля 2016г.;

- Число действительно отработанных дней за это время = 247 – 20 – 6 = 221 дней (так как Булкин имеет 5-тидневную рабочую неделю, то в указанном периоде для него предусмотрено 247 рабочих дней, среди которых 20 рабочих дней Булкин отдыхал в ноябре и 6 рабочих дней болел в декабре).

- Суммарная зарплата = оклад * 9 мес. + з/п в ноябре 2015 + з/п в декабре 2015 + з/п в мае 2016 = 40000*9 + 40000*(1/21) + 40000*(17/23) + 40000*(18/22) = 424197,25 руб.

- Средн.дн.заработок = 424197,25 / 221 = 1919,44 руб.

- Вых.пособие за время с 26.05.2016 по 25.06.2016 = 1919,44 * 20 = 38388,80 руб.

- Вых.пособие за время с 26.06 по 25.07 = 1919,44 * 21 = 40308,24 руб.

- Вых.пособие за время с 26.07 по 25.08 = 1919,44 * 23 = 44147,12 руб.

Суммарное пособие, подлежащее выдаче Булкину по результатам 3-ех месяцев = 38388,80 + 40308,24 + 44147,12 = 122844,16 руб.

Сумма осуществляемой выплаты может быть повышена по желанию работодателя, а также при закреплении увеличенных величин пособия в трудовом соглашении, коллективном договоре или другой внутренней документации компании.

Выходное пособие и НДФЛ

Величина выплаченного пособия подлежит налогообложению, если она больше 3-хкратного размера среднего заработка в месяц. Данное событие возможно, если на предприятии внутренней документацией (к примеру, коллективным договором) установлена повышенная величина выплаты сокращенным сотрудникам.

Если работодатель руководствуется только положениями ТК РФ и вычисляет выходное пособие в сумме, равной 3-хкратной месячной зарплате, то НДФЛ удерживать с этой выплаты не нужно.

Также не требуется начислять взносы страхового обязательного характера с суммы пособия, находящейся в пределах трех месячных заработков. С суммы, начисленной свыше указанной величины, надлежит посчитать взносы и перечислить их на счета фондов.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Законодательное регулирование вопроса в 2019

Сам по себе процесс увольнения граждан со своих официальных рабочих мест в действующем законодательстве регулируется множеством нормативных актов. Чтобы избежать возможности обмануть себя, необходимо знать основы.

В частности, вопрос об увольнении по соглашению сторон регулируется такими статьями Трудового Кодекса РФ:

- №77, которая четко определяет перечень оснований, по которым действие трудового соглашения может быть прекращено;

- №78, регулирующая вопрос об увольнении по соглашению сторон (условия, порядок выплат и прочее);

- №80, которая прописывает условия для расторжения договора по инициативе самого сотрудника (в каких случаях допускается такая возможность);

- №81, определяющая перечень условий для расторжения трудового соглашения по инициативе работодателя;

- №84, которая определяет сам порядок увольнения по соглашению сторон.

Помимо этого, необходимо помнить и о Налоговом Кодексе РФ, который регулирует вопрос о налогообложении выходного пособия при увольнении по соглашению сторон.

Не нашли ответа на свой вопрос? Узнайте, как решить именно вашу проблему. Напишите свой вопрос через форму (внизу), и в течение часа профильный специалист перезвонит вам, чтобы оказать бесплатную консультацию.

Кому и в каких ситуациях положены данные выплаты

На сегодня, выходное пособие выплачивается абсолютно всем гражданам нашей страны, которые официально осуществляли свою трудовую деятельность, и вне зависимости от того, по каким причинам должны были прекратить действие трудового соглашения. Этот нюанс подробно расписан в Трудовом Кодексе РФ.

Идентичная ситуация сложилась и с выплатами пособий при увольнении по соглашению сторон, которое осуществляется непосредственно самим работодателем. При этом сами условия увольнения могут быть разнообразными.

Если говорить о самих ситуациях, то увольнение может быть по причине консервации предприятия, модернизации либо же сокращения производственных мощностей, которые подразумевают под собой сокращение штата сотрудников.

Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно ваших проблем. Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты! Напишите свой вопрос через форму (внизу), и в течение часа профильный специалист перезвонит вам, чтобы оказать бесплатную консультацию.

Размер пособия

В первую очередь необходимо помнить о том, что в компенсационные выплаты по соглашению сторон могут быть включены:

- выплата за неиспользуемый отпуск;

- заработная плата, которая еще не была выплачена сотруднику за последний отработанный период;

- премиальные и остальные выплаты, которые могут быть прописаны коллективным соглашением.

Допускается возможность включения в пособие при увольнении по соглашению сторон и других выплат, которые не фигурируют в каком-либо нормативном акте. Это возможно исключительно на усмотрение самого работодателя. В большинстве случаев речь может идти об “отступных”, поскольку именно работодатель всегда является инициатором увольнения данным способом.

Но при этом необходимо ответственно подходить к увольнению по сокращению штатов в таких ситуациях, если:

- предприятие в скором будущем будет ликвидировано;

- большая вероятность того, что ожидается волна сокращений.

В этих ситуациях не стоит поддаваться на провокации и подписывать соглашение. Это связано с тем, что работодатель наверняка хочет уменьшить размер выплат, поскольку в вышеуказанных случаях пособие будет составлять минимум 2 оклада. Эта возможность четко определяется действующим российским законодательством.

Помимо этого, если уволенный сотрудник решает стать на учет в Центр занятости населения, то ему выплачивают неплохое пособие по безработице в качестве социальной поддержки.

Если говорить о самих отступных, то данный вопрос регулируется Письмом №03-03 Министерства финансов РФ.

Согласно данному законодательному акту, если коллективным соглашением не предусмотрены отступные, то их можно указать в сформированном дополнительном нормативном акте. Более того, размер такой выплаты не предусматривается на законодательном уровне, поэтому работодатель самостоятельно устанавливает сумму.

В большинстве случаев, сумма отступных определяется количеством окладов. К примеру, при увольнении по соглашению сторон могут выплатить 3 должностных оклада либо же только 2.

Самому работодателю необходимо обращать внимание на то, что такие выплаты должны быть зафиксированы в расчете-записке по форме №Т-61. Это предусматривается Постановлением Госкомстата №1.

Сотруднику, который увольняется по соглашению сторон необходимо внимательно ознакомиться с подписываемым документом, поскольку часто работодатели идут на хитрости, чтобы существенно снизить размер компенсационных выплат.

К примеру, работодатель может указать компенсацию без вычета на прибыль для физических лиц – это будет с юридической стороны вполне законно.

Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно ваших проблем. Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты! Задайте вопрос прямо сейчас через форму (внизу), и в течение часа профильный специалист перезвонит вам, чтобы оказать бесплатную консультацию.

Налогообложение в 2019

На сегодняшний день, законодательство РФ подразумевает налогообложение на доходы для физических лиц в размере 13%.

Эта ставка является фиксированной и применяется для всех резидентов Российской Федерации. Более того, налогообложению может подвергаться и выходное пособие, но только при соблюдении некоторых условий.

Согласно действующему законодательству, в частности статье 217 Налогового Кодекса РФ, налог не изымается с компенсационных выплат, которые каким-либо образом связаны с увольнением сотрудника. Однако здесь существуют ограничения по суммам.

В частности, НДФЛ не изымается:

- если сумма выплат по соглашению сторон не превышает тройного должностного оклада (среднего);

- если сумма выплат не превышает шестикратного размера должностного оклада (этот вариант относится для граждан, которые осуществляли свою трудовую деятельность в районе Крайнего Севера).

В остальных ситуациях, каждый работодатель в обязательном порядке должен производить уплату налога на доход физических лиц, в том числе и другие отчисления во внебюджетные фонды, даже с компенсационных выплат.

Необходимо помнить, что данное правило распространяется на всех сотрудников, вне зависимости от их должности и заработной платы (согласно Постановлению Министерства Финансов №03-04).

Все еще ищете ответ? Спросить юриста проще! Напишите свой вопрос через форму (внизу), и наш юрист перезвонит вам в течение 5 минут, бесплатно проконсультирует.

Порядок оформления

Процесс выплаты выходного пособия заключается в следующем:

- Формирование документа (самого договора).

- Уведомление о создании такого документа сотрудников, а также предъявление им договора для ознакомления.

- Создание отчетного документа Т-61.

- Осуществление выплаты положенного договором пособия.

Каждый этап может включать в себя некоторые нюансы. При этом ключевой нюанс приходится на этап ознакомления сотрудников.

Вопрос об ознакомлении регулируется действующим законодательством. Необходимо помнить – в обязательном порядке должно быть документальное подтверждение того, что сотрудник поставлен в известность.

Этим может выступать:

- соответствующая отметка на самом сформированном договоре. В большинстве случаев это обычная подпись сотрудника;

- заявление от сотрудника, которое и может стать основным подтверждением ознакомления (в заявлении в обязательном порядке должно быть указано основание для увольнения – “по соглашению сторон”).

После того, как само соглашение составлено руководством предприятия, и сотрудники ознакомлены, бухгалтерия производит расчет самого выходного пособия, при этом формируя отчетный документ по форме Т-61.

В форме Т-61 включаются такие сведения:

- расчетный период (в формате год/число);

- различные выплаты, которые могут приниматься к сведению при расчете заработной платы;

- количество дней в самом расчетном периоде либо же непосредственно самих часов;

- какой дневной заработок был у каждого конкретного сотрудника;

- сколько дней в отпуске было использовано, а сколько нет;

- выплаты за отпуск;

- сам расчет будущего выходного пособия;

- какой размер пособия получит тот или иной сотрудник.

Поскольку этот документ может быть подан в налоговую инспекцию для проверки, он должен быть составлен без каких-либо ошибок.

Не нашли ответа на свой вопрос? Узнайте, как решить именно вашу проблему. Задайте вопрос прямо сейчас через форму (внизу), и один из наших юристов перезвонит вам, чтобы оказать бесплатную консультацию.

Какие выплаты и когда положены работнику

При увольнении по некоторым основаниям обязанность произвести выплаты и их размер зависят от того, кто выступает работодателем — организация или предприниматель.

Если предприниматель увольняет работников в связи с прекращением деятельностип. 1 ч. 1 ст. 81 ТК РФ или сокращением штата или численностип. 2 ч. 1 ст. 81 ТК РФ, то выходное пособие и заработок на период трудоустройства увольняемым работникам выплачиваются в размере, предусмотренном трудовым договоромст. 307 ТК РФ. Если в договоре с работником ничего не прописано, то вообще ничего не выплачиваетсяКассационное определение Кировского облсуда от 06.09.2011 № 33-3185; Кассационное определение Хабаровского краевого суда от 09.07.2010 № 33-4591; Определение Московского облсуда от 27.05.2010 № 33-8604.

Выплаты работникам при увольнении по другим основаниям одинаковы и для организаций, и для предпринимателей.

Выходное пособие

Трудовой кодекс обязывает выплатить выходное пособие только при увольнении по следующим основаниям.

| Основание увольнения | Размер выходного пособия |

| Ликвидация организациип. 1 ч. 1 ст. 81 ТК РФ | Средний месячный заработок для всех работников, за исключениемст. 178 ТК РФ:

|

| Сокращение численности или штата работников организациип. 2 ч. 1 ст. 81 ТК РФ | |

| Отказ работника от перевода на другую работу по медицинским показаниямп. 8 ч. 1 ст. 77 ТК РФ | Двухнедельный средний заработокст. 178 ТК РФ |

| Призыв на военную службу (наем на альтернативную службу)п. 1 ч. 1 ст. 83 ТК РФ | |

| Восстановление на работе по решению суда или трудинспекции работника, ранее выполнявшего эту работуп. 2 ч. 1 ст. 83 ТК РФ | |

| Отказ работника от перевода на работу в другую местность вместе с работодателемп. 9 ч. 1 ст. 77 ТК РФ | |

| Признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключениемп. 5 ч. 1 ст. 83 ТК РФ | |

| Отказ работника от продолжения работы в связи с изменением условий трудового договора по причинам, связанным с изменением организационных или технологических условий трудап. 7 ч. 1 ст. 77 ТК РФ | |

| Нарушение не по вине работника установленных законами правил заключения трудового договора, если это исключает возможность продолжения им работы и нет возможности перевести его на другую работуп. 11 ч. 1 ст. 77 ТК РФ* | Средний месячный заработокст. 84 ТК РФ |

* К таким нарушениям относятся случаи заключения трудового договора с лицамист. 84 ТК РФ:

- которые лишены приговором суда права занимать определенные должности или заниматься определенной деятельностью;

- которым по медицинским показаниям противопоказана конкретная работа;

- у которых нет документа об образовании, а по законодательству выполнение работы требует специальных знаний;

- которые дисквалифицированы, лишены специального права или выдворены за пределы РФ;

- которые уволены с государственной или муниципальной службы, если законодательно установлены ограничения на привлечение их к трудовой деятельности;

- которым законами запрещено заниматься определенными видами трудовой деятельности (например, несовершеннолетних нельзя принимать на вредную работуст. 265 ТК РФ).

Выходное пособие — это выплата за сам факт увольнения. Поэтому его надо выплатить работнику в день увольненияч. 4 ст. 84.1, ст. 140 ТК РФ. Основанием для его выплаты является приказ, в котором указано соответствующее основание увольнения. Отдельного приказа о выплате пособия издавать не надо.

Заработок на период трудоустройства

Эта выплата положена только работникам, увольняемым из организаций по двум основаниямст. 178 ТК РФ:

- в случае ликвидации организации;

- в случае сокращения численности или штата работников.

| Категория работников | За какой период выплачивается средний месячный заработок |

| Сезонные работники | Не выплачивается |

| Работники, принятые на работу на срок до 2 месяцев | Не выплачивается |

| Совместители | Не выплачивается |

| Лица, работающие в районах Крайнего Севера и приравненных местностях | До момента трудоустройства, но не более чем за 6 месяцев после увольненияст. 318 ТК РФ |

| Остальные работники | До момента трудоустройства, но не более чем за 3 месяца после увольненияст. 178 ТК РФ |

По истечении первого месяца после увольнения бывшему работнику ничего не выплачивается, поскольку в день увольнения уже выплачено выходное пособиестатьи 178, 318 ТК РФ.

Заработок на период трудоустройства должен обеспечить уволенным работникам материальную поддержку после увольнения, при условии, что они сразу не нашли другую работу. Поэтому он выплачивается только после того, как работник подтвердит, что еще не устроился на новое место работы.

Иногда работнику (особенно при ликвидации организации) заработок за период трудоустройства выплачивают сразу в день увольнения, не дожидаясь подтверждения того, что работник не нашел работу. Такая выплата экономически неоправданна, поскольку у работодателя нет доказательств, подтверждающих ее обоснованностьст. 252 НК РФ.

Какие документы надо потребовать от бывшего работника для выплаты заработка за период трудоустройства, зависит от того, за какой месяц после увольнения он выплачивается.

| Период | Размер выплаты и документы, на основании которых она выплачиваетсястатьи 178, 318 ТК РФ |

| По истечении второго месяца после увольнения для обычных работников | Средний месячный заработок*, если бывший работник представит:

|

| По истечении второго и третьего месяцев после увольнения для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях | |

| По истечении третьего месяца после увольнения для обычных работников | Средний месячный заработок*, если бывший работник представит:

|

| По истечении четвертого, пятого и шестого месяцев после увольнения для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях |

* Если бывший работник устроится на работу до истечения второго или последующих месяцев после увольнения, то средний месячный заработок надо выплатить ему пропорционально «безработному» периоду на основании письменного заявления и копии трудовой книжки, заверенной по новому месту работыстатьи 178, 318 ТК РФ.

** С нее надо снять копию, заверить и хранить.

За этой выплатой работник может обратиться в любое время, даже через год после увольнения.

Компенсация за досрочное увольнение

При ликвидации организации либо сокращении ее численности или штата работодатель обязан письменно предупредить работников о предстоящем увольнении не менее чем за 2 месяцач. 2 ст. 180 ТК РФ. Вместе с тем с согласия работника трудовой договор с ним можно расторгнуть до истечения срока предупреждения об увольнении с выплатой дополнительной компенсации, помимо выходного пособия и среднего заработка, сохраняемого за работником на период трудоустройства.

Размер дополнительной компенсации определяется исходя из среднего месячного заработка работника, пропорционально времени, оставшемуся до истечения срока предупрежденияч. 3 ст. 180 ТК РФ. Для организации выплата такой дополнительной компенсации не совсем выгодна, ведь работник получит ее не за работу, а за согласие на досрочное увольнение.

Компенсации топ-менеджерам

Трудовой кодекс предусматривает специальные компенсации при увольнениист. 181, п. 2 ст. 278, ст. 279 ТК РФ:

- в связи со сменой собственника имущества организации — для ее руководителя, его заместителей и главного бухгалтера.

Смена собственника имущества организации — это, в частности:

- приватизация государственного или муниципального имуществаст. 1 Закона от 21.12.2001 № 178-ФЗ;

- переход в государственную собственность имущества, находящегося в собственности организациип. 2 ст. 235 ГК РФ;

- продажа предприятия как имущественного комплексастатьи 559—566 ГК РФ.

Смены собственника имущества организации не происходит при изменении состава участников ООО или АОп. 1 ст. 66, п. 3 ст. 213 ГК РФ; п. 32 Постановления Пленума ВС от 17.03.2004 № 2;

- без объяснения причин — для руководителя организации при отсутствии с его стороны виновных действий.

Компенсацию топ-менеджерам надо выплатить в день увольнения в размере не менее трех месячных заработковст. 181, п. 2 ст. 278, ст. 279 ТК РФ. Выходное пособие и средний месячный заработок за период трудоустройства в этих случаях топ-менеджерам не выплачиваются.

Иные выплаты при увольнении

Трудовым или коллективным договором могут быть предусмотрены выплаты увольняемому работнику и по другим основаниям, а также повышенные выплаты при увольнении в установленных ТК РФ случаяхстатьи 178, 181, 279 ТК РФ.

Расчет выплат при увольнении

Расчетный период для всех этих выплат, в том числе и для среднего заработка, сохраняемого за второй и последующие месяцы периода трудоустройства, один и тот же. Это 12 календарных месяцев до увольнения. При этом если вы увольняете работника последним днем месяца (то есть это для работника последний день работы), то этот месяц включается в расчетный период. Если же увольнение производится в любой другой день месяца, то расчетный период — 12 календарных месяцев до месяца, в котором работник был уволенст. 139 ТК РФ; п. 4 Положения, утв. Постановлением Правительства от 24.12.2007 № 922 (далее — Положение).

На расчет выплат при увольнении никак не влияет применяемая в организации система оплаты труда: окладная, сдельная, на основе часовых, дневных или месячных тарифных ставок.

При обычном учете рабочего времени оплате подлежат рабочие дни за месяцы после увольнения по пятидневной или шестидневной рабочей неделе, в зависимости от режима работы организации, приходящиеся на оплачиваемый период, то есть на конкретный месяц после увольненияп. 9 Положения. При этом выходное пособие, выплачиваемое в день увольнения, надо рассчитывать за рабочие дни, приходящиеся на первый месяц после дня увольнения.

Для расчета выходного пособия (заработка на период трудоустройства) средний месячный заработок в этом случае можно рассчитать по формулеп. 9 Положения:

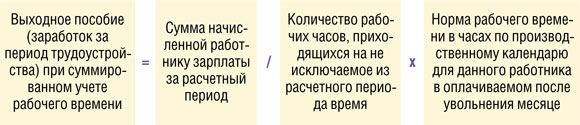

При суммированном учете рабочего времени для расчета этих выплат исходя из среднего заработка надо оплатить норму рабочего времени в часах для данного работника по производственному календарю за конкретный месяц после увольнения. Для их расчета можно использовать следующую формулуп. 13 Положения:

Налогообложение и учет выплат при увольнении

Относительно дополнительной компенсации при расторжении трудового договора до истечения срока предупреждения возникает вопрос: освобождаются ли от налогообложения НДФЛ суммы дополнительной компенсации за досрочное увольнение при ликвидации организации либо сокращении ее численности или штатаст. 180 ТК РФ, если с учетом этой компенсации работнику при увольнении выплачена максимально возможная сумма — пятикратный средний заработок (а в районах Крайнего Севера и приравненных к ним местностях — восьмикратный средний заработок)?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СТЕЛЬМАХ Николай Николаевич Советник государственной гражданской службы РФ 1 класса

СТЕЛЬМАХ Николай Николаевич Советник государственной гражданской службы РФ 1 класса

“Любые выплаты физическим лицам, производимые при увольнении, освобождаются от обложения налогом на доходы физических лиц, если их сумма не превышает в целом трехкратный размер среднего месячного денежного содержания или шестикратный размер среднего месячного денежного содержания для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностяхп. 3 ст. 217 НК РФ. К указанным выплатам относится также и дополнительная компенсация в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, выплачиваемая в соответствии со ст. 180 ТК РФ”.

Порядок налогообложения выплат при увольнении для удобства приведен в таблице.

| Вид выплаты | Учет в налоговых расходах | НДФЛ | Взносы, в том числе взносы «на травматизм» |

| Выходное пособие в случаях и размере, установленных ТК РФ | Включаютсяпп. 6, 9 ст. 255, подп. 6 п. 1, п. 2 ст. 346.16, подп. 6 п. 2, п. 3 ст. 346.5 НК РФ | Не облагаются, если их общая сумма не превышает трехкратный размер среднего месячного заработка (шестикратный — для лиц, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях)п. 3 ст. 217 НК РФ; Письмо Минфина от 29.12.2012 № 03-04-06/9-373 | Не облагаютсяподп. «д», «з» п. 2 ч. 1 ст. 9 Закона от 24.07.2009 № 212-ФЗ; подп. 2 п. 1 ст. 20.2 Закона от 24.07.98 № 125-ФЗ |

| Средний заработок на период трудоустройства, не превышающий 3 месяцев (6 месяцев в районах Крайнего Севера и приравненных к ним местностях) | |||

| Компенсации при расторжении трудового договора до истечения 2 месяцев предупреждения | |||

| Компенсация топ-менеджерам в размере трехмесячного среднего заработка | |||

| Выплаты в связи с увольнением в случаях и размерах, установленных коллективным и трудовым договором | ОблагаютсяПисьмо Минздравсоцразвития от 26.05.2010 № 1343-19 |

***

Как видим, самым дорогостоящим для организации является увольнение работников в связи с ликвидацией или сокращением.

Положено ли?

Трудовое законодательство предусматривает обязанность работодателя выплатить сотрудникам, попавшим под сокращение, выходное пособие (ст.178 ТК РФ). Перечень выплат при сокращении.

Важно! Выплата пособия производится всем сокращенным лицам (за исключением работников, трудоустроенных по срочному договору на период меньше двух месяцев). Отказ работника от перевода на другую вакантную должность на предприятии (в организации) не является основанием для лишения его указанной выплаты.

Денежная сумма, которая должна быть начислена трудящимся, попавшим под сокращение, является гарантией их финансового обеспечения в установленный законом период, который отведен на поиск новой работы.

Реализация этой гарантии возлагается законодателем на работодателя, поскольку именно он является инициатором увольнения работника по ч.2 ст.81 ТК России.

Пособие начисляется за первые два месяца с даты сокращения при условии, что сокращенный сотрудник встал на учет в службу занятости в течении первых 14 дней с момента увольнения.

В случае, когда гражданину не была предоставлена подходящая должность в течении двух месяцев, он имеет право на выплату и за третий месяц. Для работников Крайнего Севера такой период составляет 6 месяцев.

Выходное пособие рассчитывается в соответствии с Положением №922, утвержденным Правительством РФ 24 декабря 2007 года.

Выходное пособие рассчитывается в соответствии с Положением №922, утвержденным Правительством РФ 24 декабря 2007 года.

Однако организации и предприятия вправе предусматривать в коллективных трудовых договорах, дополнительных соглашениях или индивидуальных трудовых договорах увеличенные размеры такой гарантии.

Как правило, повышенные выплаты полагаются сотрудникам, имеющим большой стаж работы на предприятии (в организации) или занимающим определенные должности и т.п.

Также специальные правила выплаты выходного пособия при сокращении штата предусмотрено для:

- лиц, выполняющих сезонную работу;

- граждан, которые работают на Крайнем Севере;

- должностей руководящего состава.

Важно! Выходное пособие не подлежит обложению налогом, если она не превышает размер трех заработных плат.

- Читайте также о начислении выходного пособия при увольнении:

- по собственному желанию;

- по инвалидности;

- по соглашению сторон.

Как рассчитать?

Статья 178 ТК РФ – это прямая норма, устанавливающая размер выходного пособия при сокращении штата. Часть 1 указанной статьи закрепляет положение, что пособие, полагающееся при увольнении по ч.2 ст.81 Трудового кодекса, равняется среднему размеру заработка конкретного сотрудника за один месяц.

Более детальные условия расчета представленной выплаты указаны в Положении №922 от 24.12.07г.

В указанном выше акте содержатся общие правила точного расчета размера среднего месячного заработка для всех ситуаций, где это необходимо (одной из которых является сокращения штата на предприятии или в организации).

Чтобы рассчитать размер средней зарплаты для выходного пособия, следует суммировать следующие выплаты, которые были получены сокращенным сотрудником за последний год:

- начисленные оклады или тарифные ставки;

- сдельная зарплата;

- оплата труда, полученная в неденежной форме;

- комиссионное вознаграждение;

- зарплата в виде процента от выручки;

-

содержание муниципальных служащих;

содержание муниципальных служащих; - вознаграждение гражданам, которые замещают госдолжности РФ;

- зарплата преподавателей (учителей) за превышенное количество отработанных часов;

- гонорары и авторские вознаграждение работников культуры;

- рассчитанная за предшествующий календарный год заработная плата, обусловленная системой оплаты;

- дополнительные выплаты, которые производятся в соответствии с особенными условиями труда;

- вознаграждение преподавателям (учителям), которые ведут классное руководство;

- вознаграждения, премии;

- иные виды денежных начислений, которые предусмотрены определенным работодателем.

В учет не берутся выплаты, не имеющие систематического характера и имеющие социальный характер.

Важно! Если расчет осуществляется в последний день месяца, то, в соответствии с письмом Роструда №2184-6-1, суммируются выплаты за предыдущие 11 месяцев и все отработанные дни текущего.

Полученную путем суммирования начисленных сокращенному сотруднику выплат, из числа указанных выше, следует поделить на количество фактически отработанных дней за последние 12 месяцев.

Необходимо отметить, что учитывается не календарный год, а двенадцать месяцев, которые предшествовали месяцу увольнения.

Расчет при пятидневной неделе:

Формула для расчета среднего заработка:

СДЗ = Начисленный доход за расчетный период / Кол-во отработанных дней в расчетном периоде

Далее можно рассчитать размер выходного пособия по следующей формуле:

Выходное пособие = СДЗ * Кол-во рабочих дней в оплачиваемом месяце.

Расчет при суммированном учете рабочего времени:

Формула:

СДЗ = Начисленный доход за расчетный период / Кол-во рабочих часов, которые приходятся на неисключаемое из расчетного периода время.

Формула:

Выходное пособие = СДЗ * Норма рабочего времени в часах по произв.кал. в оплачиваемом месяце.

Исключаемые периоды – это те, в которые работник по законам РФ получал среднюю зарплату, пособие по утрате трудоспособности, пособие по беременности(родам), не выполнял свои трудовые обязанности из-за забастовки других сотрудников или простоя (вина работодателя или без вины сотрудника и работодателя), использовал дополнительные оплачиваемые выходные.

Если все предыдущие 12 месяцев подпадают под категорию исключаемых периодов или в этот временный промежуток работник не получал фактическую зарплату, средний заработок определяется за предшествующий этому времени двенадцатимесячный срок.

Расчет дней для оплаты

В случаях, когда Трудовым кодексом не предусмотрен суммированный способ определения среднего заработка, используется средний дневной заработок.

В случаях, когда Трудовым кодексом не предусмотрен суммированный способ определения среднего заработка, используется средний дневной заработок.

Для вычисления среднего дневного заработка полученные сотрудником выплаты, входящие в перечень учитываемых при данном расчете, делятся на количество фактически отработанных им дней (определяются в соответствии с табелем учета).

Также представленный способ вычисления средней зарплаты используют при расчете отпускных выплат и компенсаций.

Однако в этом случае деление осуществляется не на количество фактически обработанных дней, на среднемесячное число календарных дней – 29,4.

Выходное пособие выплачивается только за рабочие дни тех месяцев, за которые производится выдача средств. При начислении пособия в день увольнения нужно рассчитать количество рабочих дней в первом месяце после увольнения, которое определяется по календарю пятидневной или шестидневной рабочей недели.

При суммированном учете берется норма рабочего времени в часах по производственному календарю.

Пример

Исходные данные:

Предприятие с окладной системой труда (оклад работника 60 000 руб.). Увольнение с 13 ноября 2018 года. Рассчитываем пособие за первый месяц после сокращения.

Период, за который производится расчет: с 14.11.2017 по 13.11.2018

Количество фактически отработанных дней: 235

Расчет:

Сумма всех выплат (заработок) за предшествующий год: 12 х 60 000 руб. = 720 000 тыс.

Средний дневной заработок: 720 000 / 235 дней = 3063, 83 руб.

Размер пособия: 3063, 83 руб х (13 дней + 9 дней за период с 14 ноября 2018 по 13 декабря 2018) = 67 404, 26 руб.

Для чего и как рассчитывается среднемесячная заработная плата?

Средним дневным заработком является некая сумма, выражаемая в денежном эквиваленте, которая равна окладу за одни рабочие сутки. Его порядок определения отражен в ст. 139 ТК РФ и Постановлении Правительства от 24.12.2007 №922. Это крайне важный показатель, который позволяет правильно рассчитать пособие, полагающееся работнику при увольнении по причине сокращения.

Средний дневной заработок нужен для правильного определения:

-

Выходного пособия, которое единовременно выплачивается в момент увольнения по сокращению штата. Эта сумма выплачивается в день увольнения (ст. 140 ТК РФ).

Выходного пособия, которое единовременно выплачивается в момент увольнения по сокращению штата. Эта сумма выплачивается в день увольнения (ст. 140 ТК РФ). - Пособия, которые работник вправе получить за второй месяц, пока он будет искать другое место работы.

Выходного пособия, которое единовременно выплачивается в момент увольнения по сокращению штата. Эта сумма выплачивается в день увольнения (ст. 140 ТК РФ).

Выходного пособия, которое единовременно выплачивается в момент увольнения по сокращению штата. Эта сумма выплачивается в день увольнения (ст. 140 ТК РФ).Сотрудник, вставший на учет в ЦЗН, в течение первых 14 дней после дня увольнения, но так и не трудоустроенный, имеет право на выплату и за третий месяц. Право на выплату необходимо подкрепить документально справкой, которую даст специалист центра занятости.

В случае работы в условиях северного региона решением центра занятости срок выплат может быть увеличен до полугода.

Правила вычислений

Среднемесячный заработок также может применяться в некоторых случаях для начисления различных выплат. В ситуации с расчетом именно выходного пособия законодательство требует вычисления, более точного, среднего оклада за день.

Формула расчета:

сумма выплат за последний год / 12.

Среднемесячный заработок не может быть меньше МРОТ.

Составляющие формулы для определения среднего заработка при подсчете суммы среднего заработка необходимо иметь следующие цифры:

- среднедневной заработок;

- сумма рабочих дней в том месяце, за который компания должна выплатить пособие.

Формула такова:

среднедневной заработок * подсчитанное количество отработанных дней.

Допустим, среднедневной оклад сотрудника равен 1120 рублям, а рабочих дней насчитано – 22. Значит среднее выходное пособие – это сумма в 24640 рублей.

Фактически отработанные дни за предыдущие 12 месяцев называют расчетным периодом (п. 4 Положения, утв. Постановлением Правительства от 24.12.2007 № 922). Т.е. если работника сокращают в декабре 2017 года, то промежуток с 1.11.2016 года по 30.11.2017 и будет этим самым расчетным периодом.

Как рассчитать среднедневную зарплату работника при сокращении?

Для вычисления нужно знать сумму всех финансовых начислений за расчетный период. Это не только сама заработная плата, но и всевозможные премии, добавки, компенсации и прочие суммы, которые были фактически получены работником (Положение, утвержденное Постановлением Правительства РФ за №922 от 24.12.2007 года, п. 2).

Для расчетов не берут выплаты социального плана, которые никак не зависят от заработной платы:

-

командировочные;

командировочные; - выплаты по болезни;

- отпускные;

- декретные;

- иная разовая материальная помощь.

командировочные;

командировочные;Все начисления должны суммироваться в полном объеме, без налоговых вычетов и без каких-либо взысканий типа выплат алиментов и прочих долговых обязательств.

Формула расчета такова:

суммированные выплаты за расчетный период / общее количество рабочих дней за тот же самый период.

Рассчитывается количество дней в соответствии с производственным календарем предприятия. Дни, в которые человека фактически не было на рабочем месте (отпуск, больничный, командировка) отработанными не считаются и в расчетах не участвуют.

Когда общепринятый расчетный период не является отработанным в полной мере, началом этого периода считается месяц принятия сотрудника на работу, а концом – месяц, предшествующий месяцу увольнения.

Например, человек проработал в компании до момента сокращения – полгода. Чтобы посчитать среднедневной заработок сначала нужно определить количество рабочих дней за рассчитываемый период. Затем суммируются все выплаты, полученные сотрудником за расчетный период. А дальше математика проста: выплаты за 6 месяцев / количество рабочих дней.

От правильно высчитанного среднедневного заработка зависит точность выплаты при сокращении. И умение делать подобные расчеты поможет избежать возможного обмана со стороны компании. А если нечистый на руку предприниматель все-же откажется выполнять требования законодательства, то, обладая этими знаниями, сотрудник без особого труда сможет отстоять свою правоту в суде.

На сегодняшний день невероятно актуальными стали вопросы касательно компенсаций, предоставляемых в денежном виде, которые выплачиваются сотруднику в самый последний день присутствия на работе, а также вопросы о размерах выходного пособия, критерии его получения и основные правила расчета.

Основные понятия

Чтобы быть достаточно осведомленными о требованиях, установленными для расчета и выплаты пособия выходного типа, со стороны законодательства, рекомендуем обратиться к статьям Трудового Кодекса Российской Федерации.

Особое внимание следует обратить на статью 178, в которой

подробным образом описаны различные условия, при которых сотруднику должна быть обеспечена плата пособия, размер этой суммы для каждой причины увольнения в отдельности, а также сроки получения физическим лицом денег на руки.

Дополнительным источником, который поможет разобраться с причинами, по которым сотрудник покидает рабочее место, станут статьи Трудового кодекса под номерами – 81, 83 и 77.

Пособие выходного типа – это определенная сумма денег, которая должна быть предоставлена в обязательном порядке физическому лицу, покидающему рабочее место по причине увольнения, ликвидации предприятия или сокращения количества персонала, а также иногда в ряде других случаев. Данное денежное пособие работник должен получить в последний день его пребывания на рабочем месте.

Размер компенсации

Увольнение довольно неприятный и тяжелый процесс. Однако, выплата денежного пособия является некой утешительной компенсацией к увольнению. Остается только правильно определить размер этой компенсации, не отходя от рамок российского законодательства. Снова обратившись к статье 178, получим информацию о размерах пособий выходного типа:

- Выплаты для физического лица, которое покидает работу, назначенные в размере среднего оклада за один рабочий месяц.

- Денежная плата в размере среднемесячного оклада обычно начисляется при ликвидации предприятия, а также при сокращении количества персонала, который трудится в ее стенах.

- Выплаты для бывшего работника в размере среднего заработка, подсчитанного за двухнедельный период.

- Компенсация в таком же размере начисляется лицам, покидающим рабочий пост, в связи с несогласием сотрудника переходить на другое рабочее место вместе с организацией, которая меняет свое место расположения, а также при неудовлетворительном состоянии здоровья.

- В случаях, если физическое лицо не обладает достаточной степенью

квалификации, чтобы должным образом справляться со своими непосредственными обязанностями или же если работодатель увольняет физическое лицо по причине возвращения на работу сотрудника, который ранее занимал этот пост, то пособие также должно составлять не меньше, чем двухнедельный средний оклад. - Компенсация в таком же объеме предназначена и для лиц, переходящих на гражданскую или военную службу, а также увольняющимся работникам, по причине несогласия с нововведениями в трудовом договоре.

Существует и ряд исключений, касательно размеров выходного пособия. Поскольку в договоре могут быть прописаны некоторые условия, при которых размер компенсации меняется, а в некоторых случаях может быть даже предусмотрена выплата в более высоком размере, чем это положено законодательством.

Подробнее все о выходном пособии читайте в нашей статье.

Расчет пособия при увольнении

Чтобы предоставить увольняющемуся физическую лицу денежную компенсацию, которая положена ему по законодательству, нужно знать точный размер суммы его среднего оклада за месяц. Данный оклад подсчитывается за так называемый расчетный срок (это два месяца, предшествующие месяцу в котором работника уволили).

В тех случаях, если физическое лицо проработало на предприятии меньше расчетного срока, то ему обязаны сделать подсчет выходного пособия, исходя из тех рабочих дней, которые были отработаны. Берутся во внимание все те дни, когда работник выполнял свои обязанности в полном объеме, а выходные не подлежат учету.

Сотрудники, которые не пребывали на рабочем месяце ни одного дня за последние несколько месяцев, должны требовать подсчет пособия за предыдущие 60 дней.

Те физические лица, которые не исполняли обязанности даже в это время, получают выходное пособие, подсчитанное с помощью ставки тарифного типа.

Пример подсчета. Работник увольняется с связи с банкротством фирмы 01.10.2016 года. Значит, берем во внимание сентябрь и август.

В августе физическое лицо отработало 22 дня, получив при этом 9 выходных и заработную плату в размере 9000 рублей.

За июль сотрудник исполнял свою работу 20 дней, 11 дней находился в отпуске и получил при этом 8600 рублей.

По статье 178 бывший трудящийся должен получить компенсацию равную среднему окладу за месяц. Считаем ее размер.

9000 рублей + 8600 рублей = 17 600 – это суммарный оклад за август и сентябрь.

Делим 17 600 на количество месяцев, за которые начислена эта сумма (на 2) и получаем цифру 8800 рублей.

Расчет среднемесячного заработка

В расчет берутся только те дни, которые были отработаны сотрудником в полной мере, а также не стоит учитывать время простоя.

Однако, если дни простоя были вынужденными и установленными по желанию работодателя, то последний обязан начислить выплату бывшему трудящемуся на него лицу. В таком случае подсчет производиться путем деления тарифной ставки на число три и последующем умножении результата на цифру два.

Однако, если дни простоя были вынужденными и установленными по желанию работодателя, то последний обязан начислить выплату бывшему трудящемуся на него лицу. В таком случае подсчет производиться путем деления тарифной ставки на число три и последующем умножении результата на цифру два.

Подсчет среднего оклада за месяц проводится по следующей формуле:

СОмес.= А/ОДп х ОДу/2.

Где:

- А – платежи, которые фигурируют и входят в подсчет среднего оклада.

- ОДп – отработанные дни с практической точки зрения.

- ОДу – отработанные дни, установленные официально, согласно плану организации.

Перечень этих платежей установлен действующим законодательством. Поездки, предназначенные для выполнения служебных поручений, временное освобождение от рабочего процесса с целью отдыха, исполнение обязанностей общественного типа, а также некоторые платежи иных видов не входят в коэффициент А.

Нужно посчитать все рабочие дни, в течение которых физическое лицо выполняло свои обязанности в действительности, а не по предначертанному плану. Показатель ОДп нужно вычислять за время двух предшествующих месяцев, перед месяцем, в котором лицо покинуло рабочее место.

Установленные отработанные дни подсчитываются за такой же период времени, как и практические отработанные дни.

Приведем наглядный пример. Физическое лицо, пребывало на рабочем месте в соответствии с трудовым договором еженедельно на протяжении четырех дней и имело три выходных дня. Процесс увольнения происходит 02.09.2016 года.

В период с 15.07.2016 до 30.08.2016 сотрудник был отстранен от рабочего процесса, по причине простоя по желанию работодателя. В июле физическое лицо отработало 9 рабочих дней, а размер оклада за этот период составил 2300 рублей (это коэффициент А).

За время вынужденного простоя, согласно вышеприведенному указанию для подсчета, за июль работнику начислили 2700 рублей, а за август 4200 рублей.

Так как подсчет следует проводить за последние два месяца, то показатель ОДу за июль и август равен 36 (16 в июле и 20 в августе). Фактически лицо выполняло свои обязанности только в июле в течение 8 дней (начиная работу в июле вплоть до периода простоя) – это и есть показатель ОДп.

Теперь подставляем эти данные и получаем, что среднемесячный оклад равен:

СОмес.=2300/8 *36/2 = 287,5 * 18 = 5175 рублей.

Выходное пособие при сокращении

Если вы оказались заложником обстоятельств, которые складываются не в вашу пользу, попав под сокращение, то в первую очередь нужно ознакомиться со следующими законами Трудового Кодекса Российского законодательства, касательно правил выплаты и подсчета пособий выходного типа:

Статья 140 гласит о том, что лицо, предоставляющее рабочее место до момента сокращения, обязано непосредственно в день увольнения выдать сотруднику все заработанные ним деньги за последний месяц. Учитываются только те дни, в которые работа выполнялась в полном объеме, и физическое лицо не отсутствовало на рабочем месте.

место до момента сокращения, обязано непосредственно в день увольнения выдать сотруднику все заработанные ним деньги за последний месяц. Учитываются только те дни, в которые работа выполнялась в полном объеме, и физическое лицо не отсутствовало на рабочем месте.

Статьей 127 установлено, что сотрудник, имеющий в своем арсенале неиспользованные дни, отведенные для отпуска, имеет право на предоставление со стороны работодателя определенной компенсации. Чтобы получить деньги необходимо написать заявление в письменной форме.

Образец заявления на компенсацию отпуска скачивайте .

Статья 178 предоставляет информацию о праве работника при сокращении получать оклад в размере среднего заработка за месяц. Также компенсацию в этом размере работодатель обязан предоставлять физическому лицу пока тот не найдет новую работу.

Если же у последнего ушло на поиски работы более двух месяцев и он так и не устроился в другое место, то с работодателя снимается данная обязанность.

Однако если физическое лицо пришло за помощью в службу занятости (не позднее 14 дней, после официального увольнения) и данный орган не смог предоставить ему работу за 60 дней, то обязанность работодателя платить пособие продлевается еще на срок одного месяца.

О начислении выходного пособия при сокращении и другие нюансы узнайте в видео-ролике:

Добавить комментарий