Вычет НДФЛ на детей

Содержание

- Как писать заявление

- Пять условий для вычета

- Отец не состоит в браке с матерью ребенка

- Подтверждаем, что ребенок находится на обеспечении родителя

- Налоговый вычет на детей в 2019 году

- Размер налогового вычета на детей

- Перечень документов для получения налогового вычета на ребенка (детей)

- Как получить налоговый вычет на детей за прошедшие года в налоговой инспекции

Как писать заявление

Согласно пункту 3 статьи 218 Налогового кодекса, стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Как видим, документом, без которого нельзя предоставлять вычеты, даже если бухгалтерия знает о наличии детей у работника, является заявление налогоплательщика. Казалось бы, ничего сложного нет — надо всего лишь попросить работника написать на имя руководителя такое заявление. Но как быть, если речь не о рядовых сотрудниках, а о руководителе? На чье имя он должен оформлять заявление? Писать его самому себе? Или главному бухгалтеру? А как поступить, если кроме руководителя в организации вообще больше нет работников?

Ответ на все эти вопросы можно найти в Налоговом кодексе. По правилам статьи 218 НК РФ, заявление должно быть адресовано налоговому агенту. А налоговым агентом, согласно пункту 1 статьи 226 НК РФ являются российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы.

Выходит, что по правилам НК РФ заявление на предоставление вычетов должно подаваться не конкретному физическому лицу-представителю организации, а непосредственно в организацию, выполняющую роль налогового агента. В связи с этим в «шапке» заявления допустимы следующие формулировки:

- «В Общество с ограниченной ответственностью «Последний герой»»

- «В бухгалтерию Общества с ограниченной ответственностью «Последний герой»»

- «В ООО “Последний герой”»

- «В бухгалтерию ООО “Последний герой”».

Причем, это касается не только заявления, оформляемого руководителем. По этому шаблону можно (и нужно) оформлять заявления всем работникам организации или ИП. Тогда у бухгалтера даже не будет возникать вопросов о том, нужно ли переписывать заявления при смене руководителя фирмы.

Пять условий для вычета

Среди документов, подтверждающих право на вычет, — бумаги, которые доказывают, что налогоплательщик выполнил все условия для уменьшения налоговой базы. Таких условий всего пять и все они (хоть и в неявной форме) перечислены в подпункте 4 пункта 1 статьи 218 НК РФ. Перечислим их.

Первое условие — налогоплательщик в принципе является лицом, имеющим право претендовать на вычет. То есть родителем, супругом родителя, усыновителем, опекуном, попечителем, приемным родителем или супругом приемного родителя. Второе условие — нахождение ребенка на обеспечении налогоплательщика. Третье — возраст ребенка, который не должен превышать 18 лет (или 24 при условии, что он является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом). Четвертое условие необходимо соблюсти только в случае, когда вычет предоставляется не на первого ребенка. Это наличие документов, подтверждающих порядок рождения детей в семье. И, наконец, пятое условие — доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, не превысил 350 000 рублей.

В зависимости от конкретной жизненной ситуации указанные выше обстоятельства (кроме размера дохода, который бухгалтерии и так известен) могут подтверждаться различными документами. Детально этот вопрос рассмотрен в статье-шпаргалке «»Детские» вычеты по НДФЛ: о чем нужно знать бухгалтеру».

А в рамках сегодняшней статьи мы рассмотрим нестандартные ситуации.

Отец не состоит в браке с матерью ребенка

Следующая ситуация — подтверждение вычета, который предоставляется отцу на ребенка, рожденного вне брака. В таком случае по правилам гражданского законодательства отцовство может устанавливаться путем подачи в орган записи актов гражданского состояния совместного заявления отцом и матерью ребенка (п. 3 ст. 48 СК РФ). При этом соответствующие сведения могут быть внесены в Свидетельство о рождении ребенка, если отцовство устанавливается одновременно с государственной регистрацией рождения (п. 3 ст. 17 Закона № 143-ФЗ).

Соответственно, здесь у бухгалтера уже появляются варианты: если запись об отце в Свидетельстве о рождении имеется, то дополнительных документов требовать не нужно. Но потребуется подтверждение того, что ребенок находится на обеспечении отца. И здесь тоже возможны варианты, о которых мы поговорим чуть ниже.

Если же в Свидетельстве о рождении ребенка графа об отце не заполнена, то ситуация усложняется. С одной стороны, согласно статье 49 Семейного кодекса, в случае рождения ребенка у родителей, не состоящих в браке между собой и при отсутствии совместного заявления родителей или заявления отца ребенка, происхождение ребенка от конкретного лица (отцовство) устанавливается в судебном порядке по заявлению одного из родителей, опекуна (попечителя) ребенка или по заявлению лица, на иждивении которого находится ребенок, а также по заявлению самого ребенка по достижении им совершеннолетия.

Получается, что необходим дополнительный документ, подтверждающий отцовство (т.е. тот факт, что налогоплательщик является родителем ребенка). Но, с другой стороны, в статье 80 СК РФ сказано, что родители обязаны содержать своих несовершеннолетних детей. А если родители не предоставляют содержание своим несовершеннолетним детям, средства на содержание несовершеннолетних детей (алименты) взыскиваются с родителей в судебном порядке. И эта норма существенно упрощает работу бухгалтера при предоставлении «детского» вычета отцу, сведения о котором не внесены в Свидетельство о рождении ребенка.

Ведь факт установления судом лицу алиментов в пользу несовершеннолетнего ребенка, автоматически, в силу статьи 80 СК РФ, означает также и что данное лицо признано родителем данного ребенка, и что оно несет расходы по его содержанию. Соответственно, такое судебное решение (приказ, исполнительный лист) будет подтверждать как факт отцовства, так и факт нахождения ребенка на содержании этого родителя.

Если же такого судебного решения нет, то придется затребовать у работника отдельный документ, фиксирующий факт отцовства. Таким документом является специальное Свидетельство об установлении отцовства, которое выдается органом записи актов гражданского состояния родителям (одному из родителей) по их просьбе (п. 2 ст. 56 Закона 143-ФЗ, письма Минфина России от 30.05.11 № 03-04-06/1-125 и от 15.04.11 № 03-04-06/7-95).

Подтверждаем, что ребенок находится на обеспечении родителя

Вернемся к вопросу о том, какими документами можно подтвердить факта нахождения ребенка на обеспечении родителя.

Данный факт может определяться местом жительства ребенка. При этом совместное проживание означает нахождение ребенка на обеспечении родителя, с которым ребенок проживает (письма Минфина России от 15.04.11 № 03-04-06/7-95, от 02.04.12 № 03-04-05/8-401, от 30.07.09 № 03-04-06-01/199). А совместное проживание обычно требуют подтвердить справкой жилищно-коммунальной службы.

Однако такую справку далеко не всегда можно получить как по объективным (например, при проживании в частном доме), так и по субъективным (отказ в выдаче) причинам. Поэтому бухгалтеру нужно знать, что факт совместного проживания может подтверждаться и другими документами. Например, данными о регистрации по месту жительства (свидетельством или выпиской из домовой книги), либо судебным решением, которым определено с каким родителем проживает ребенок. Причем, в последнем случае совместное проживание презюмируется вне зависимости от места регистрации ребенка по месту жительства.

Это, кстати, применимо и в отношении матери, претендующей на вычет в отношении ребенка в случае, если она не состоит в браке с отцом этого ребенка. То есть, если при разводе (или позже) судом было определено, что ребенок проживает с матерью, то этого достаточно для вычета, даже если «прописан» ребенок в квартире отца, или, к примеру, у бабушки.

Налоговый вычет на детей в 2019 году

Размер налогового вычета на детей

Перечень документов для получения налогового вычета на ребенка

Получение налогового вычета на работе

Образец заявления о возврате налогового вычета на детей

Налоговый вычет на детей в налоговой службе

Действующим налоговым законодательством в Российской Федерации предусмотрен целый ряд стандартных налоговых вычетов и льгот по уплате налогов.

В данной же статье речь пойдет об одном из видов налоговых вычетов, являющимся льготой по уплате налога на детей. В 2016 году произошли изменения в налоговом законодательстве в части расчета налогового вычета на ребенка, которые предоставляются на 2017, 2018, 2019 и последующие годы. Важно помнить, что если определенный налогоплательщик, согласно законодательству имеет право на более чем один налоговый вычет, то ему будет предоставлен максимальный из двух возможных вариантов. Но вычет на ребенка (детей) будет предоставлен в любом случае, независимо от того, каким налоговым вычетом вы уже пользуетесь.

Налоговый вычет на детей — это льгота по уплате налога НДФЛ, предоставляемая родителям ребенка в зависимости от количества детей.

Итак, право на получение налогового вычета в 2019-2020 годах предусмотрено ст. 218 Налогового кодекса Российской Федерации.

Размер налогового вычета на детей

Стандартный налоговый вычет на ребенка (или детей, если их несколько) предоставляется в виде уменьшения суммы заработной платы, которая облагается налогом на доход физических лиц.

Что это означает? Это значит, что подоходный налог (НДФЛ) в размере 13 % вы будете уплачивать не с полной суммы заработной платы, а за минусом стандартного вычета.

Внимание. Налоговый вычет на детей предоставляется работнику только до тех пор, пока его общегодовой доход не превысит 350 000 рублей (с начала года), то есть начиная с месяца, в котором доход (рассчитываемый нарастающим итогом с начала года) превысил 350 000 рублей, налоговый вычет не применяется (см. статью 219 Налогового кодекса Российской Федерации).

Справочно. Ранее налог предоставлялся работающим гражданам за те месяцы, в которых годовой доход не превышал 280 000 рублей.

Теперь рассмотрим правила определения налогового вычета на детей, размер которого зависит от количества детей:

- вычет в размере 1 400 рублей предоставляется на первого и второго ребенка;

- вычет в размере 3 000 рублей предоставляется на третьего и на каждого последующего из детей;

- вычет в размере 12 000 рублей предоставляется на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Пример расчета

Условие. Рассчитаем налоговый вычет для многодетной семьи, в составе которой 3 детей. Начисленная заработная плата (до удержания налога) составляет 40 000 рублей.

1. Итак, для родителя, воспитывающего троих детей, предоставлено право на налоговый вычет в размере: 1400 рублей (на первого ребенка) + 1400 рублей (на второго ребенка) + 3000 рублей (на третьего ребенка) = 5800 рублей.

2. Теперь необходимо от начисленной заработной платы отнять сумму налогового вычета (эта сумма не облагается налогом). То есть налог НДФЛ в размере 13 % будет начисляться не с 40 000 рублей (заработная плата), а с 34 200 рублей (40 000 — 5 800 = 34 200).

3. С учетом льготы по налогу на детей работник получит на руки 35 554 рублей (13 % от 34 200 = 29 754 рублей + необлагаемую сумму налога — 5 800 рублей). В случае неполучения налогового вычета работник получил бы 34 800 рублей, то есть меньше на 754 рубля.

Таким образом, в случае получения вычета на трех детей размер заработной платы, получаемой на руки, будет больше на 754 рубля.

В таблице ниже указаны размеры налогового вычета и разница в заработной платы в зависимости от количества детей.

| количество детей в семье | размер вычета | разница в заработной плате |

|---|---|---|

| 1 ребенок | 1400 | 182 рубля |

| 2 детей | 2800 | 364 рубля |

| 3 детей | 5800 | 754 рубля |

| 4 детей | 8800 | 1 144 рублей |

| 5 детей | 11800 | 1 534 рублей |

| 6 детей | 14800 | 1 924 рублей |

| 7 детей | 17800 | 2 314 рублей |

| 8 детей | 20800 | 2 704 рублей |

| 9 детей | 23800 | 3 094 рублей |

Важное замечание. Если у супругов есть общий ребенок, но при этом они находятся во втором или третьем браке, причем каждый из них имеет по ребенку, то общий ребенок, согласно законодательству, считается третьим. Следовательно, на него уже распространяется вычет в размере 3000 рублей.

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Физическим лицам, у которых ребенок находится за пределами Российской Федерации, налоговый вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживает (проживают) ребенок (дети).

Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Перечень документов для получения налогового вычета на ребенка (детей)

Если принять во внимание то, что для получения большинства налоговых вычетов необходимо лично обращаться в налоговый орган, то в ситуации с оформлением стандартного вычета на ребенка (детей) процедура несколько проще. Налоговым законодательством предусмотрена альтернативная возможность получения налогового вычета непосредственно на работе, не обращаясь в налоговую инспекцию по месту прописки, а также в налоговой инспекции.

Получение налогового вычета на работе

Предлагаем вам пошаговую инструкцию:

1. Необходимо подать письменное заявление (см. образец ниже) на имя своего работодателя с просьбой о предоставлении стандартного налогового вычета на ребенка (детей).

2. К написанному заявлению необходимо прикрепить ксерокопии следующих документов:

- свидетельства о рождении ребенка (или детей), также это касается усыновленных и удочеренных детей, для такого случая предоставляется копия свидетельства об усыновлении (удочерении);

- справки об инвалидности ребенка, если он таковым является;

- справки с места обучения ребенка (при условии получения вычета на ребенка старше 18 лет, обучающегося в учебном заведении на очной форме обучения);

- документа о браке (свидетельства о браке).

3. В случае, если вы являетесь единственным родителем ребенка (либо усыновителем), то необходимо представить ряд дополнительных ксерокопий документов:

- свидетельства о смерти второго родителя;

- справки с решением суда, о признании второго родителя безвестно пропавшим;

- справки установленной формы о рождении ребенка, составленной со слов матери, подкрепленной ее личным заявлением;

- документ, подтверждающий то, что вы не состоите в официальном браке (копия соответствующей страницы паспорта).

4. Если же вы являетесь опекуном или попечителем, то для вас актуален следующий набор документов:

- документ, подтверждающий ваше право на опекунство, выданный органом опеки и попечительства (выписка из соответствующего постановления);

- договор на право осуществления опеки или попечительства;

- договор на право осуществления попечительства над ребенком, не достигшим 18-ти летнего возраста;

- договор о приемной семье.

При формировании полного пакета документов, согласно указанным выше особенностям с заявлением необходимо обращаться непосредственно к работодателю.

Проектом «Персональные права.ру» подготовлен образец заявления работодателю для получения работником налогового вычета

Образец заявления о возврате налогового вычета на детей

Директору ООО «Персональные права»

(указывается наименование работодателя)

от Иванова Ивана Ивановича

(Ф.И.О. налогоплательщика)

проживающего по адресу: г. Москва,

пр. Ворошилова, д. 35, кв. 225

Заявление на налоговый вычет на детей

В соответствии с подп. 2, 4 п. 1 статьи 218 Налогового кодекса Российской Федерации прошу предоставить мне стандартный налоговый вычет по налогу на доходы физических лиц на моих детей:

Иванова Артема Ивановича 01.02.2007 года рождения;

Иванова Кирилла Иванович 03.04.2009 года рождения;

Иванову Марию Ивановну 05.06.2011 года рождения.

Приложение:

Копии свидетельств о рождении — на 3 л.

Дата ___________ Подпись ______________ /Иванов И.И./

Налоговый вычет на детей в налоговой службе

Иногда бывают ситуации, когда стандартный налоговый вычет на ребенка (детей) работодателем не предоставлен либо предоставляется не в полном объеме, но это не отменяет вашего права на его полное получение. Вам необходимо в таком случае обращаться напрямую в налоговую службу по месту жительства, представив при этом следующие документы:

- На специальном бланке заполнить налоговую декларацию по форме 3-НДФЛ;

- В бухгалтерии по месту работы затребуйте справку о полученных за прошедший год доходах и уплаченных с них налогов по форме 2-НДФЛ;

- Ксерокопии документов, подтверждающих право на стандартный налоговый вычет;

- После сбора необходимого пакета документов их необходимо подать в налоговую службу по месту жительства.

Срок принятия налоговым органом решения о возврате излишнеуплаченного налога составляет примерно 4 месяца, 3 из которых отводится на проведение камеральной проверки и еще 1 месяц предоставлен для зачисление средств на лицевой счет заявителя. Следует помнить, что при подаче пакета документов необходимо иметь при себе кроме копий и оригиналы всех документов (их может затребовать работник налоговой службы для сверки).

Возможность возврата налога на детей через налоговую предусмотрена п. 4 ст. 218 НК. В статье расскажем об особенностях заполнения декларации и сроках ее подачи.

Как получить налоговый вычет на детей за прошедшие года в налоговой инспекции

По правилу, закрепленному в п. 3 ст. 218 НК, налогоплательщик получает вычет на работе. Однако в некоторых случаях работодатель отказывается снижать НДФЛ, например:

- работник не написал заявление;

- сотрудник предоставил неполный комплект документов;

- работодатель решил, что сотрудник не имеет права на пересчет налога.

Пример 2

Сергей женился на женщине с ребенком. После свадьбы он обратился в бухгалтерию. Работодатель посчитал, что Сергей не вправе претендовать на пересчет НДФЛ, и в вычете на неродного ребенка отказал. Мужчина дождался конца года и обратился в налоговую. Изучив декларацию и документы, ФНС вернула Сергею переплату по НДФЛ.

Чтобы оформить налоговый вычет на ребенка в налоговой инспекции, нужно сделать следующее:

- Взять в бухгалтерии справку 2-НДФЛ по тому месту работы, с доходов от которого вы планируете получить возврат налога. За каждый год выдается отдельная справка.

- По данным, приведенным в 2-НДФЛ, заполнить декларацию 3-НДФЛ. Указать в ней сумму полученного дохода, размер вычета, на который вы претендуете, и сумму НДФЛ к возврату.

- Отдать заполненную декларацию в ФНС по месту жительства с комплектом подтверждающих документов (копия свидетельств о рождении, о браке и пр.). Для сверки документов при себе нужно иметь их оригиналы.

- Дождаться окончания камеральной проверки. Стандартно она занимает 3 месяца.

- Написать заявление на возврат налога и указать в нем банковские реквизиты для перечисления денег. Это можно сделать одновременно с подачей декларации.

- Получить деньги на счет, указанный в заявлении. Перечисление проводят в течение месяца со дня подачи заявления, но не раньше окончания проверки декларации.

Декларация заполняется различными способами:

- на бумажном бланке от руки (он есть в любом отделении или на сайте ФНС);

- в бесплатной программе с последующей распечаткой;

- онлайн в личном кабинете на официальном сайте налоговой.

Важно!

Каждый год в бланк могут вноситься изменения, поэтому заполнять нужно декларацию по форме конкретного года. Это же правило относится и к работе через программу.

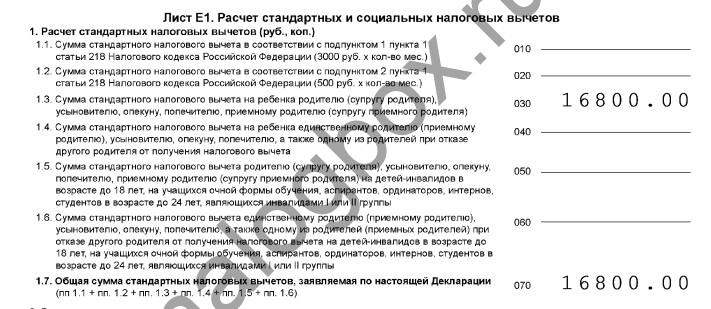

Порядок заполнения 3-НДФЛ приведен в Приказе ФНС от 24.12.2014 № ММВ-7-11/671@. Стандартные вычеты отражаются на листе Е1. Сумма обычного вычета на ребенка вносится в строку 030 и отражается вместе с остальными в строке 070.

Важно! Заполняя декларацию на бумажном бланке, налогоплательщик самостоятельно рассчитывает общий размер вычета и сумму НДФЛ к возврату. При этом важно помнить, что с дохода, превышающего 350 000 руб. за год, вычет не начисляется. При оформлении декларации в программе расчет происходит автоматически.

Пример 3

У Василия 2 детей. Он работает инженером и получает в месяц 54 000 руб. В 2017 г. работодатель не предоставил стандартный вычет, и в 2018 г. Василий решил заполнить декларацию и вернуть налог за прошлый год самостоятельно:

- Посчитаем сумму вычета за месяц: 1 400 + 1 400 = 2 800 (руб.) на двоих детей.

- Определим период начисления: 54 000 × 7 = 378 000 (руб.) — в июле доход Василия превысит положенный лимит. Значит, вычет ему положен за 6 месяцев, с января по июнь.

- Выясним общую сумму вычета за год: 2 800 × 6 = 16 800 (руб.) — эту сумму Василий указывает в строке 030 листа Е1 и строке 040 Раздела 2.

- Посчитаем, сколько НДФЛ заплатил Василий за 2017 г.: 54 000 × 12 × 13% = 84 240 (руб.).

- Определим, сколько он должен заплатить НДФЛ с учетом вычета: (54 000 × 12 – 16 800) × 13% = 82 056 (руб.)

- Наконец, выведем сумму налога, которую Василию вернут из бюджета: 84 240 – 82 056 = 2 184 (руб.) – это число указывается в строке 140 Раздела 2 декларации и строке 050 Раздела 1.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Добавить комментарий