Возврат аванса НДС

Содержание

НДС при возврате аванса покупателю

Основным критерием переходного периода является правило: независимо от размера ставки налога, начисленного на аванс (в 2018 – 18%, в 2019 – 20%) при отгрузке, произведенной в 2019 году, в отгрузочном счете-фактуре НДС учитывается в размере 20%. Иных нововведений по НДС с предоплаты не предусмотрено.

Алгоритм операций остался прежним: по получении аванса поставщик начисляет НДС и уплачивает его, а также не позднее, чем по истечении 5-ти дней, регистрирует в книге продаж «предварительный» (авансовый) счет-фактуру и выдает его приобретателю. Аванс фиксируется в том отчетном квартале, когда он был получен, а в декларации по НДС отражается в стр. 070 раздела 3.

При отгрузке ТМЦ в счет предоплаты продавец вправе возместить из бюджета сумму налога. Но если договор расторгается либо пересматриваются его положения, и отгружается лишь часть товара или поставка аннулируется полностью, то продавец обязан возвратить полученную ранее предоплату (или неиспользованный остаток). Ее возврат также связан с корректировкой по НДС, поскольку с суммы неосвоенного аванса продавец вправе заявить вычет, если основанием неисполнения обязательств явилось расторжение договора или изменение его условий. При этом поставщик оформляет корректировочный счет-фактуру, фиксируя возврат средств.

Вычет НДС при возврате аванса покупателю поставщик может оформить на дату возвращения предоплаты. НДС исчисляется как размер полученного аванса умноженного на ставку, которая была применена при получении предоплаты. Факт возврата платежа должен быть отражен в бухучете и подтвержден платежным документом. Заявить право на вычет можно в течение одного года с даты возвращения платежа по несостоявшейся (или частично несостоявшейся) сделке. НДС с возврата аванса покупателю в декларации отражают в стр. 120 раздела 3.

Проводки при возврате аванса покупателю — НДС

Рассмотрим отражение операций по возврату авансовых платежей в бухучете:

10.12.2018 ООО «Лама» в соответствии с заключенным договором получила аванс от ООО «Ритм» на поставку мебели на сумму 118000 (с учетом НДС 18000). Выполнение обязательств рассмотрим в нескольких вариантах:

-

Сделка была расторгнута по согласию обеих сторон 20.12.2018, в результате чего в бухучете сторон произведены записи:

У продавца:

|

Операция |

Д/т |

К/т |

Сумма |

|

10.12.2018: Поступила предоплата |

62/АП |

118 000 |

|

|

Начислен НДС |

18 000 |

||

|

Уплачен НДС |

18 000 |

||

|

20.12.2018: Возврат аванса |

62/АП |

118 000 |

|

|

НДС, уплаченный с аванса, принят к вычету |

18 000 |

У покупателя:

|

Операция |

Д/т |

К/т |

Сумма |

|

10.12.2018: перечислен аванс |

60/АВ |

118 000 |

|

|

Отражен НДС с аванса |

60/АВ |

18 000 |

|

|

НДС принят к вычету |

18 000 |

||

|

20.12.2018: Возврат аванса |

60/АВ |

118 000 |

|

|

Снят НДС, принятый ранее к вычету |

60/АВ |

18 000 |

|

|

Восстановлен НДС |

18 000 |

Те же проводки будут фигурировать в учете обеих компаний, если сделка будет расторгнута в 2019 году.

-

09.01.2019 произведена частичная отгрузка мебели на сумму 96000 руб. (в т.ч. НДС 20% — 16000 руб.). Остаток суммы предоплаты возвращен покупателю 10.01.2019. По взаимному согласию сторон доплату 2% НДС производит покупатель из суммы оставшейся предоплаты. В этом случае проводки у продавца будут следующими:

|

Операция |

Д/т |

К/т |

Сумма |

|

10.12.2018: Поступила предоплата |

62/АП |

118 000 |

|

|

Начислен НДС |

18 000 |

||

|

Уплачен НДС |

18 000 |

||

|

09.01.2019: отгрузка товара |

62/АП |

80 000 |

|

|

НДС 20% |

16 000 |

||

|

10.01.2019: возврат части предоплаты (100000 – 80000) |

62/АП |

20 000 |

|

|

Принят к вычету НДС по факту отгрузки (80000 х 18/118) |

12 203 |

||

|

НДС с остатка аванса принят к вычету (22000 х 18/118) |

О вычете «авансового» НДС при возврате предоплаты покупателю (Зайцева С.Н.)

Как заполнить книгу покупок при возврате аванса? Не так давно специалисты Минфина дали свои разъяснения на этот счет. Обращая внимание на их послание (Письмо от 24.03.2015 N 03-07-11/16044), напомним тему в принципе. Где в ней таятся «скользкие» моменты?

Нормы НК РФ о вычете «авансового» НДС

По общему правилу при получении предоплаты в счет будущих поставок налогоплательщик-продавец исчисляет «авансовый» НДС (с применением расчетной ставки) и в течение пяти календарных дней выставляет покупателю счет-фактуру в соответствии с требованиями п. 5.1 ст. 169 НК РФ (абз. 2 п. 1 ст. 154, п. 4 ст. 164, пп. 2 п. 1 ст. 167, п. 3 ст. 168 НК РФ).

«Авансовый» счет-фактура регистрируется в книге продаж (п. п. 3, 17 Правил ведения книги продаж <1>).

<1> Приложение 5 к Постановлению Правительства РФ от 26.12.2011 N 1137.

На день отгрузки у налогоплательщика вновь возникают объект налогообложения и обязанность выставить (в течение пяти календарных дней) счет-фактуру в соответствии с требованиями п. 5 ст. 169 НК РФ (п. 14 ст. 167, п. 3 ст. 168 НК РФ). «Отгрузочный» счет-фактура отражается в книге продаж на основании п. 3 Правил ведения книги продаж.

Одновременно сумму «авансового» НДС поставщик вправе принять к вычету (п. 8 ст. 171, п. 6 ст. 172 НК РФ). Для этих целей «авансовый» счет-фактура на дату отгрузки регистрируется в книге покупок (п. 22 Правил ведения книги покупок <2>).

<2> Приложение 4 к Постановлению Правительства РФ N 1137.

Пример 1. Сумма поступившего в организацию (в январе текущего года) аванса — 1 180 000 руб. (в том числе НДС). В мае поставщик отгрузил товары на сумму 472 000 руб. (в том числе НДС — 72 000 руб.). Из-за отсутствия в ассортименте нужного товара отправка второй партии отсрочена.

В бухгалтерском учете указанная операция будет сопровождена следующими записями:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Январь 2015 г. |

|||

|

Отражено получение аванса под предстоящую поставку |

1 180 000 |

||

|

Начислен «авансовый» НДС (1 180 000 руб. x 18/118) |

76-ав. НДС |

68-НДС |

180 000 |

|

До 25.04, 25.05, 25.06 <*> |

|||

|

Уплачена 1/3 суммы начисленного «авансового» НДС |

68-НДС |

60 000 |

|

|

Май 2015 г. |

|||

|

Отгружен товар |

472 000 |

||

|

Начислен НДС с реализации |

72 000 |

||

|

Принят к вычету «авансовый» НДС |

68-НДС |

76-ав. НДС |

72 000 |

|

Зачтена часть аванса, приходящаяся на реализацию |

472 000 |

||

<*> Уплата налога по операциям, признаваемым объектом налогообложения, производится равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом (п. 1 ст. 174 НК РФ).

«Авансовый» счет-фактуру бухгалтер зарегистрирует в книге продаж в январе. «Отгрузочный» счет-фактуру (на сумму 472 000 руб., в том числе НДС — 72 000 руб.) — в мае. Одновременно организация внесет данные в книгу покупок по «авансовому» счету-фактуре на эту же сумму (472 000 руб., в том числе НДС — 72 000 руб.).

Если аванс возвращается покупателю

А какие записи сделать в НДС-документах, если аванс, ранее полученный, по просьбе покупателя надо вернуть? И вообще, не будет ли претензий со стороны контролеров к вычетам НДС в этой ситуации в принципе?

Поясним, прибегая к нормам НК РФ — п. 5 ст. 171 (о вычете «авансового» НДС) и п. 4 ст. 172 (о порядке такого вычета).

Пункт 5 ст. 171 включает два абзаца: один посвящен вычетам НДС, предъявленным продавцом покупателю и уплаченным в бюджет при реализации товаров в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них; другой касается вычетов НДС при возврате соответствующих сумм авансовых платежей (наш случай). Дословно абз. 2 п. 5 ст. 171 звучит так: вычетам подлежат суммы налога, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), реализуемых на территории Российской Федерации, в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей.

Иными словами, чтобы обосновать вычет НДС, начисленного и уплаченного с полученного аванса, поставщику нужно:

1) иметь доказательства изменения условий договора;

2) перечислить средства покупателю.

Пункт 4 ст. 172 НК РФ уточняет: вычеты сумм налога, указанные в п. 5 ст. 171 НК РФ, производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Но формулировка (согласитесь) такова, что сомнений не возникает: п. 4 ст. 172 имеет прямое отношение лишь к абз. 1 п. 5 ст. 171. Тогда непонятно, распространяется ли ограничение в год на вычет «авансового» НДС к случаям, предусмотренным абз. 2 п. 5 ст. 171. Если да, то с какого момента вести отсчет времени?

Ответ, казалось бы, можно найти в Правилах ведения книги покупок, однако и здесь не прослеживается четкости в изложении. Судите сами: в случае изменения условий либо расторжения соответствующего договора и возврата соответствующей суммы оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, счета-фактуры, зарегистрированные продавцами в книге продаж при получении указанной суммы, регистрируются ими в книге покупок после отражения в учете соответствующих операций по корректировке в связи с отказом от товаров (работ, услуг), имущественных прав, но не позднее 1 года со дня отказа (п. 22 названных Правил).

Подытожим. Очевидно, что ограничение срока (один год) для применения налогового вычета есть. Но с какого момента его считать, все-таки не совсем понятно.

Столичные налоговики, разъясняя схожий вопрос, указали: в случае изменения условий договора поставки или его расторжения, а также возврата сумм аванса в счет предстоящей поставки товаров суммы НДС, исчисленные поставщиком такого товара и уплаченные им в бюджет с указанных сумм аванса, подлежат вычету в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом аванса, но не позднее одного года с момента его возврата (Письмо от 14.03.2007 N 19-11/022386).

Что ж, на наш взгляд, вполне логично. К тому же, из заявленного в преамбуле к статье Письма Минфина России от 24.03.2015 N 03-07-11/16044 следует этот же вывод. Здесь, в частности, говорится: в случае возврата покупателю авансового платежа в графе 7 книги покупок отражаются реквизиты документов, подтверждающих возврат покупателю авансового платежа.

Платежное поручение, в поле «Назначение платежа» которого будет указано основание для перечисления «Возврат предоплаты по договору поставки N…», и может служить таким документом-основанием для вычета «авансового» НДС с той суммы, что приходится на отозванный аванс. Если в «платежке» на возврат средств покупателю указать реквизиты писем с требованием о возврате ранее перечисленных денег и ссылкой на причины отзыва аванса (части аванса), претензии со стороны контролеров вообще будут сведены к минимуму.

Ну а что насчет «изменения условий договора»? Считается ли односторонний отказ от исполнения (полностью или частично) договора выполнением условия для вычета «авансового» НДС, которое зафиксировано в абз. 2 п. 5 ст. 171 НК РФ?

Столичные налоговики (со ссылкой на нормы гражданского законодательства) в уже упоминавшемся Письме N 19-11/022386 подчеркнули: если такой отказ допускается законом или соглашением сторон, договор считается расторгнутым или измененным (п. 3 ст. 450 ГК РФ).

Подведем итог: поставщик вправе предъявить к вычету «авансовый» НДС в случае возврата средств покупателю товара. Для этого ему нужно:

1) перечислить авансовые платежи покупателю;

2) отразить операцию по возврату аванса в учете;

3) применить вычет до истечения одного года с момента возврата аванса.

Причем составлять дополнительное соглашение о расторжении договора (изменении его условий) не обязательно. Или (если уж принято такое решение) сделать это надо с умом. Поясним сказанное примером из арбитражной практики.

В Постановлении АС ЦО от 17.03.2015 по делу N А68-3205/2014 суд сообщил: письма покупателя с просьбой в срок (до 30.09.2010 и 15.04.2011) возвратить уплаченный аванс в размере 10 793 936 руб. в связи с несостоявшейся поставкой товара на эту сумму и последовавшие за ними действия общества по возврату авансовых платежей покупателю в указанном размере по платежным поручениям (от 14.09.2010, от 22.09.2010, от 14.04.2011) представляют собой соглашение сторон об изменении условий договора, что соответствует требованиям ст. ст. 450, 452 ГК РФ.

Ориентируясь на даты перечисления аванса покупателю, контролеры определили временной промежуток для вычета «авансового» НДС и указали, что отведенный для этого мероприятия годичный срок обществом пропущен (вычеты заявлены в уточненных декларациях за III квартал 2010 г. и II квартал 2011 г., декларации представлены в налоговый орган 13.06.2013 и 07.06.2013 соответственно).

Соглашение о расторжении договора, составленное 10.09.2013 (позже срока представления «уточненок» с заявленными вычетами — июнь 2013 г.), ситуацию не спасло: доводы общества о том, что право на вычет сумм «авансового» НДС возникло у него лишь с момента расторжения договора (с даты составления соглашения), кассационной инстанцией не были приняты. Суд вынес вердикт: заявляя вычеты в июне 2013 г., общество пропустило установленный законом срок для заявления данных вычетов.

А вообще стоит иметь в виду, что Налоговый кодекс не предусматривает такого условия для вычета «авансового» НДС, как наличие документов, подтверждающих изменение или расторжение договора. Поэтому отсутствие этих документов не может являться основанием для отказа в налоговом вычете, что подтверждено выводами судей.

В Постановлениях от 13.08.2013 по делу N А40-54899/12-20-303, от 12.08.2013 по делу N А40-54875/12-91-306 ФАС МО указал: доводы жалобы о необходимости представления документов, подтверждающих изменение или расторжение договоров, не могут быть приняты судом кассационной инстанции, поскольку п. 8 ст. 171, п. 6 ст. 172 НК РФ не устанавливают требований о предоставлении данных документов для вычета НДС, уплаченного с авансового платежа.

Ну и наконец, в качестве заключительного вывода приведем цитату из Постановления АС МО от 05.03.2015 по делу N А40-179957/13. В соответствии с п. 5 ст. 171 НК РФ если стороны решили расторгнуть договор или изменить его условия, то продавец может предъявить исчисленный с аванса НДС к вычету при выполнении следующих требований:

— НДС с суммы полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) был ранее уплачен в бюджет;

— сумма аванса возвращена покупателю;

— с момента возврата аванса прошло не более 1 года.

В случае когда все условия выполнены, продавец регистрирует в книге покупок счет-фактуру на аванс, ранее зарегистрированный в книге продаж. При этом документами, подтверждающими возврат аванса, являются:

— платежное поручение, где в графе «Назначение платежа» следует указывать: «Возврат аванса по договору»;

— счет-фактура, выписанный на аванс, с пометкой «возврат»;

— выписка банка, подтверждающая перечисление денежных средств.

Обращаем ваше внимание: оформлять счет-фактуру покупателю товара при возврате ему авансового платежа не надо (Письмо Минфина России от 30.07.2010 N 03-07-11/327).

Пример 2. Воспользуемся данными предыдущего примера. Предположим, что в мае покупатель отказался от поставки другой партии товара и попросил вернуть ему перечисленные ранее средства в сумме 708 000 руб. (в том числе НДС).

Просьба удовлетворена, 03.08.2015 денежные средства перечислены на счет покупателя. В платежном поручении даны ссылки на договор и письмо покупателя.

В августе в бухгалтерском учете поставщик сделает следующие записи:

Вычет НДС у продавца при возврате авансов и товаров

Применение налоговых вычетов нередко вызывает сложности у бухгалтеров. Не так давно вышло в свет новое письмо ФНС России на эту тему. Как продавцу принять к вычету НДС при возврате авансовых платежей покупателю в случае расторжения договора поставки? Можно ли возвратить предоплату собственным имуществом? Рассмотрим эти и ряд других вопросов в нашей статье.

В общем случае при получении аванса в счет предстоящих поставок товаров (работ, услуг) у продавца возникает обязанность по начислению НДС. Не позднее 5 календарных дней со дня получения аванса нужно выставить покупателю счет-фактуру на сумму предоплаты1. А на дату отгрузки товаров (выполнения работ, оказания услуг), в счет которых был получен аванс, НДС, ранее начисленный с предварительной оплаты, организация вправе принять к вычету2.

Налоговое законодательство предусматривает, что в случае изменения условий либо расторжения договора поставки и возврата авансовых платежей можно применить вычет налога, ранее начисленного и уплаченного в бюджет с сумм предоплаты за товары (работы, услуги), предназначенные для реализации на территории РФ3.

Таким образом, вычет можно применить в полном объеме. Но только после того, как в учете будут отражены операции по корректировке в связи с отказом от товаров (работ, услуг). Факт возврата авансовых платежей должен быть отражен в бухгалтерском учете и подтвержден документально, то есть платежными поручениями4. Обратите внимание: вычетом можно воспользоваться не позднее одного года с момента такого отказа.

Пример

ООО «Вектор» (продавец) заключило с ООО «Ром» (покупателем) договор на поставку товаров, облагаемых НДС по ставке 18%. Цена договора составляет 118 000 руб., в т. ч. НДС — 18 000 руб. Условиями договора предусмотрено, что покупатель перечисляет продавцу 100% оплаты в счет предстоящей поставки, а продавец обязан отгрузить товары в течение 3 дней с момента получения денежных средств.

28 июня 2010 г. покупатель перечислил продавцу оплату в счет предстоящей поставки в размере 118 000 руб., в т. ч. НДС — 18 000 руб., продавец же не осуществил отгрузку в указанный срок, в связи с чем в июле стороны расторгли договор, а продавец вернул сумму предварительной оплаты покупателю на основании платежного поручения от 02.07.2010 N 32.

Бухгалтер фирмы ООО «Вектор» сделает следующие проводки.

В момент поступления предварительной оплаты:

ДЕБЕТ 51 КРЕДИТ 62 «Аванс полученный»

– 118 000 руб. — получен аванс от покупателя;

ДЕБЕТ 62 «Аванс полученный»

КРЕДИТ 68

– 18 000 руб. — начислен НДС;

ДЕБЕТ 68 КРЕДИТ 51

– 18 000 руб. — перечислен НДС в бюджет.

В момент возврата предварительной оплаты в связи с расторжением договора:

ДЕБЕТ 62 «Аванс полученный»

КРЕДИТ 51

– 118 000 руб. — возвращены денежные средства покупателю;

ДЕБЕТ 68 КРЕДИТ 62 «Аванс полученный»

– 18 000 руб. — произведен вычет суммы НДС, уплаченной в бюджет с аванса в счет поставки.

В одном из своих последних писем налоговики разъяснили порядок применения вычетов по НДС в случае, если получение и возврат авансовых платежей осуществляется в одном налоговом периоде при расторжении договора. Организация должна отразить в декларации по НДС сумму налога с полученной предоплаты и в этом же налоговом периоде при наличии документов, свидетельствующих о возврате сумм этой предоплаты, и при условии изменения либо расторжения договора вправе заявить к вычету соответствующую сумму налога5.

Предоплата возвращена неденежными средствами

Продавец может возвратить аванс покупателю не деньгами, а имуществом, например векселем третьего лица. Как быть с налоговым вычетом в такой ситуации? Нам известно лишь одно решение суда, в котором арбитры указали на правомерность принятия НДС к вычету. Суммы неиспользованных авансов были возвращены заказчикам путем передачи собственного имущества — векселей третьих лиц. Данное имущество, переданное в счет возврата неиспользованного аванса, было оплачено организацией6.

Однако, по нашему мнению, все же существует риск того, что налоговики поставят вычет под сомнение, поскольку формально возврата предварительной оплаты покупателю на основании платежных поручений не происходит.

Кроме того, чиновники Минфина России рассматривают любую передачу векселя (в т. ч. в счет возврата предоплаты) как реализацию ценной бумаги, которая не подлежит обложению НДС7. Разделяют эту точку зрения и некоторые суды8.

Соответственно, компании необходимо организовать раздельный учет облагаемых и освобожденных от НДС операций. Другие арбитры считают, что при использовании векселя третьего лица в качестве средства платежа реализации не происходит, а потому объекта налогообложения не возникает9. Связано это с тем, что вексель используется как средство платежа, а значит, передача в оплату приобретенных товаров (работ, услуг) не признается реализацией ценной бумаги. В связи с этим у организации отсутствует обязанность по ведению раздельного учета НДС.

Таким образом, при возникновении споров с налоговиками отсутствие раздельного учета НДС придется отстаивать в суде.

Е.Н. Вихляева,

консультант отдела косвенных налогов Минфина России

Согласно пункту 5 статьи 171 Налогового кодекса суммы налога на добавленную стоимость, исчисленные и уплаченные налогоплательщиком в бюджет при получении сумм предварительной оплаты (частичной оплаты), подлежат вычетам в случае возврата этих сумм при изменении или расторжении договора. В связи с этим принимаемые к вычету суммы налога на добавленную стоимость не могут признаваться излишне уплаченными суммами налога, подлежащими зачету в счет предстоящих платежей по данному налогу.

Вычет НДС при возврате товара

До расторжения договора часть продукции может быть уже реализована и оприходована покупателем. Соответственно, при расторжении договора покупатель возвращает такой товар продавцу, а он перечисляет покупателю деньги. В этом случае продавец принимает к вычету сумму НДС в части стоимости возвращенных товаров, а также ставит к вычету налог по возвращенному авансу (подробнее об этом мы писали выше). Обратите внимание: такой возврат товара (после факта принятия на учет товаров) налоговики признают обратной реализацией, поскольку покупатель уже приобрел право собственности на возвращаемый товар. На стоимость «возврата» покупатель должен выставить продавцу счет-фактуру и зарегистрировать его в книге продаж. Только на основании этого счета-фактуры первоначальный продавец вправе принять к вычету НДС по возвращенным товарам. Эти разъяснения приводят специалисты Минфина России10. Следовательно, при отсутствии у организации такого счета-фактуры от покупателя, к которому перешло право собственности на товар, продавец не сможет принять к вычету НДС на основании пункта 5 статьи 171 Налогового кодекса.

Если возвращенные товары не были оприходованы покупателем, то вычет производится в общем порядке при условии, что сумма налога уплачена в бюджет, в бухгалтерском учете сделаны корректировки по возврату товаров (работ, услуг) и не истек один год со дня такого возврата. Так, при возврате не принятых на учет покупателем товаров в экземпляры счетов фактур, выставленных при отгрузке товаров, продавцу необходимо внести исправления, предусматривающие корректировку количества и стоимости отгруженных товаров11. Указанные исправления вносятся на дату принятия на учет товаров, возвращенных покупателем. При этом в исправленном счете-фактуре следует дополнительно указать количество и стоимость возвращенных товаров. Все изменения необходимо заверить подписью руководителя, печатью фирмы и указать дату их внесения. Исправленный счет-фактуру в части возвращенного товара продавец должен зарегистрировать в книге покупок. Следовательно, у организации возникает обязанность по предоставлению уточненной декларации по НДС, если отгрузка и возврат товара осуществлены в разных налоговых периодах.

Пример

ООО «Дигма» (продавец) в июне 2010 г. отгрузило ООО «Вектор» 10 ноутбуков по цене 11 800 руб. за штуку, в т. ч. НДС — 1800 руб. Всего отгружено товара на сумму 118 000 руб, в т. ч. НДС — 18 000 руб. Перехода права собственности на товар не было. Себестоимость отгруженной партии товара составляет 60 000 руб. Три ноутбука оказались бракованными, в связи с чем покупатель решил отказаться от них. В июле ООО «Вектор» вернуло продавцу продукцию на общую сумму 35 400 руб., в т. ч. НДС — 5400 руб. Бухгалтер фирмы ООО «Дигма» сделает следующие проводки.

Июнь

ДЕБЕТ 62 КРЕДИТ 90-1

– 118 000 руб. — отражена выручка от реализации ноутбуков;

ДЕБЕТ 90-3 КРЕДИТ 68

– 18 000 руб. — начислен НДС;

ДЕБЕТ 90-2 КРЕДИТ 41

– 60 000 руб. — списана себестоимость реализованной продукции;

ДЕБЕТ 68 КРЕДИТ 51

– 18 000 руб. — перечислен НДС в бюджет.

Июль

ДЕБЕТ 62 КРЕДИТ 90-1

– 35 400 руб. (сторно) — сторнирована часть выручки, приходящаяся на возвращенный товар;

ДЕБЕТ 90-2 КРЕДИТ 41

– 18 000 руб. (сторно) — сторнирована часть себестоимости;

ДЕБЕТ 90-3 КРЕДИТ 68

– 5400 руб. (сторно) — сторнирована часть НДС с выручки от реализации товара.

Возврат неиспользованного аванса

Обратите внимание, что на практике может возникнуть ситуация, когда продавец возвращает покупателю неиспользованный аванс в счет предстоящей поставки товаров, выполнения работ или оказания услуг. При этом возврат аванса не связан с расторжением договора. Как правило, сумма налога, ранее начисленная при получении данной суммы, уже была принята к вычету.

При буквальном толковании положений Налогового кодекса в случае возврата авансового платежа, не связанного с изменением или расторжением договора, вычет ранее начисленного налога не предусмотрен. Поэтому велика вероятность возникновения налоговых споров, связанных с правомерностью предъявления к вычету НДС, ранее начисленного с сумм оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг). В этом случае рекомендуем в бухгалтерском учете сторнировать данную сумму налога и представить налоговикам уточненную декларацию по НДС.

Пример

Частное охранное предприятие ООО «Акула» заключило договор с ООО «Вектор» на оказание разовых охранных услуг. Первоначальная цена была определена в сумме 118 000 руб., в т. ч. НДС — 18 000 руб. Фирма «Вектор» в июне перечислила деньги на условиях 100% предоплаты ООО «Акула». В акте оказанных услуг от 30.06.2010 указано, что ООО «Акула» оказало услуги на сумму 107 600 руб., в т. ч. НДС — 16 414 руб. Сумму излишней предоплаты охранное предприятие пообещало вернуть. В августе ООО «Акула» перечислило ООО «Вектор» неиспользованную часть предоплаты в сумме 10 400 руб. Возврат авансового платежа связан с изменением условий договора.

При формировании декларации за II кв. 2010 г. бухгалтер ООО «Акула» ошибочно принял к вычету всю сумму НДС по полученной предоплате. Рассмотрим, какие проводки будут сделаны в таком случае и какие исправительные записи должны быть в учете.

В момент поступления предварительной оплаты:

ДЕБЕТ 51 КРЕДИТ 62 «Аванс полученный»

– 118 000 руб. — получен аванс в счет оказания услуг;

ДЕБЕТ 62 «Аванс полученный»

КРЕДИТ 68

– 18 000 руб. — исчислен НДС с суммы поступившей предоплаты;

ДЕБЕТ 68 КРЕДИТ 51

– 18 000 руб. — уплачена в бюджет сумма налога.

В момент оказания услуг:

ДЕБЕТ 62 КРЕДИТ 90-1

– 107 600 руб. — отражена выручка от оказания услуг;

ДЕБЕТ 90-3 КРЕДИТ 68

– 16 414 руб. — начислен НДС;

ДЕБЕТ 68 КРЕДИТ 62 «Аванс полученный»

– 18 000 руб. — ошибочно произведен вычет налога с суммы аванса в полном размере;

ДЕБЕТ 62 «Аванс полученный»

КРЕДИТ 62

– 107 600 руб. — зачет аванса.

В момент перечисления неиспользованного аванса:

ДЕБЕТ 62 «Аванс полученный» КРЕДИТ 51

– 10 400 руб. — возврат покупателю предоплаты;

ДЕБЕТ 68 КРЕДИТ 62 «Аванс полученный»

– 1586 руб. (сторно) — сторнирована часть ранее принятого к вычету налога.

Подана уточненная декларация по НДС за II кв. 2010 г.

ДЕБЕТ 68 КРЕДИТ 62 «Аванс полученный»

– 1586 руб. — принят к вычету НДС по возвращенной части аванса.

ПРАВИЛЬНЫЙ ВАРИАНТ РАСЧЕТОВ

В момент оказания услуг:

ДЕБЕТ 62 КРЕДИТ 90-1

– 107 600 руб. — отражена выручка от оказания услуг;

ДЕБЕТ 90-3 КРЕДИТ 68

– 16 414 руб. — начислен НДС по реализации услуг;

ДЕБЕТ 68 КРЕДИТ 62 «Аванс полученный»

– 16 414 руб. — принят к вычету ранее начисленный НДС в части реализованной услуги;

ДЕБЕТ 62 «Аванс полученный»

КРЕДИТ 62

– 107 600 руб. — зачет аванса.

В момент перечисления неиспользованного аванса:

ДЕБЕТ 62 «Аванс полученный»

КРЕДИТ 51

– 10 400 руб. — возврат покупателю предоплаты;

ДЕБЕТ 68 КРЕДИТ 62 «Аванс полученный»

– 1586 руб. — принят к вычету НДС по возвращенной части аванса.

О.С. Ганелес,

старший консультант налогового отдела компании KPMG

При получении предоплаты продавец (исполнитель) обязан начислить НДС, в том числе и в случае, если предоплата получена неденежными средствами (например, векселем третьего лица).

В пункте 5 статьи 172 Налогового кодекса условием вычета НДС в случае изменения условий либо расторжения ранее заключенного с покупателем (заказчиком) договора назван возврат соответствующих сумм авансовых платежей. При этом не указывается, что такой возврат должен быть осуществлен обязательно в денежной форме.

В связи с этим можно сделать вывод, что при возврате ранее полученной продавцом предоплаты векселем третьего лица соответствующая сумма НДС подлежит вычету вне зависимости от того, был ли этот вексель третьего лица получен в качестве аванса от покупателя (заказчика) или иным образом.

Данный вывод подтверждается также рядом судебных решений (пост. ФАС МО от 20.06.2005 по делу N КА-А40/5402-05, ФАС ПО от 28.03.2005 по делу N А12-20637/04-С36, от 26.04.2007 по делу N А55-11874/06, от 15.01.2009 по делу N А65-9611/2008).

Автор статьи:

И.Н. Сыраев,

эксперт журнала

Экспертиза статьи:

А.И. Матросова,

главный бухгалтер компании «БВТ Группа»

1 п. 3 ст. 168 НК РФ

2 п. 8 ст. 171, п. 6 ст. 172 НК РФ

3 п. 5 ст. 171 НК РФ

4 пост. ФАС СКО от 13.01.2010 N А20-137/2009

5 письмо ФНС России от 24.05.2010 N ШС-37-3/2447

6 пост. ФАС МО от 02.08.2005 N КА-А40/5402-05

7 письмо Минфина России от 06.06.2005 N 03-04-11/126

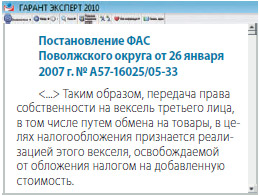

8 пост. ФАС ПО от 26.01.2007 N А57-16025/05-33

9 пост. ФАС МО от 20.12.2007 N КА-А40/11879-07

10 письма Минфина России от 07.03.2007 N 03-07-15/29, от 12.08.2008 N 03-07-09/23

11 письма Минфина России от 07.03.2007 N 03-07-15/29, ФНС России от 23.03.2007 N ММ-6-03/233@

Возврат аванса и вычет НДС

Согласно абз. 2 п. 1 ст. 154 НК РФ при получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) за некоторыми исключениями налоговая база по НДС определяется исходя из суммы полученной оплаты с учетом налога. Но ситуация может сложиться таким образом, что стороны откажутся от выполнения договора, в счет которого получена предоплата.

В этом случае, очевидно, сумма налога, уплаченная в бюджет с аванса, должна быть возвращена плательщику. На это указывает абз. 2 п. 5 ст. 171 НК РФ. Он предоставляет налогоплательщику право осуществить такой возврат в виде налогового вычета, на который уменьшается общая сумма налога.

При этом необходимо учитывать, что, даже если получение предоплаты и отказ от выполнения договора произошли в одном налоговом периоде, пусть даже в ограниченный срок, исчисляемый днями, по мнению Минфина, с предоплаты надо начислить налог к уплате в бюджет, а с суммы возврата принять сумму налога к вычету (Письмо от 16.10.2012 N 03-07-11/426). Впрочем, данную позицию можно оспорить, но это тема для отдельного разговора.

Условия для указанного вычета следующие:

- суммы налога должны быть исчислены продавцами и уплачены ими в бюджет;

- право на вычет появляется в случае изменения условий либо расторжения соответствующего договора;

- соответствующие суммы авансовых платежей должны быть возвращены.

Последнее условие из перечисленных вызывает немалые споры между налогоплательщиками и налоговиками, так как воспринимается чиновниками буквально. Они считают, что возврат аванса должен быть осуществлен физически, то есть проведен через банковскую систему. Только тогда, по их представлению, можно применить абз. 2 п. 5 ст. 171 НК РФ.

Например, в Письме Минфина России от 25.04.2011 N 03-07-11/109 сказано, что при расторжении договора на оказание услуг по финансовой аренде (лизингу) в случае зачета сумм авансовых платежей в счет уплаты штрафных санкций, а также возмещения убытков, понесенных лизингодателем в связи с расторжением договора, то есть без возврата авансовых платежей, у лизингодателя не имеется оснований для принятия к вычету НДС, исчисленного и уплаченного в бюджет с сумм авансовых платежей.

В недавнем Письме от 29.08.2012 N 03-07-11/337 финансисты также указали, что при расторжении договора на оказание услуг в случае зачета суммы аванса в счет оказания услуг по новому договору, то есть без возврата аванса, у налогоплательщика не имеется оснований для принятия к вычету НДС, исчисленного и уплаченного в бюджет с суммы аванса.

Но мнение чиновников бывает переменчиво. Как и в данном случае, ведь не так давно у них в отношении данной проблемы были в ходу иные аргументы и, соответственно, они приходили к другим выводам. Это следует из Письма Минфина России от 22.06.2010 N 03-07-11/262.

Давая разъяснение, финансисты обратились к Гражданскому кодексу. В соответствии со ст. 407 ГК РФ обязательство прекращается полностью или частично по основаниям, предусмотренным Гражданским кодексом, другими законами, иными правовыми актами или договором. В частности, ст. 410 ГК РФ установлено, что обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования.

Значит, осуществление налогоплательщиками взаимозачета в отношении сумм предварительной оплаты, полученных взаимно, признается прекращением обязательства по возврату указанных сумм оплаты. В связи с этим в целях применения НДС суммы предварительной оплаты, в отношении которых осуществлен взаимозачет, по тогдашнему мнению Минфина, следует считать возвращенными, а суммы НДС, исчисленные и уплаченные в бюджет продавцами товаров с полученных друг от друга сумм предварительной оплаты, подлежат вычетам при заключении соглашения о взаимозачете.

Как видим, такое разъяснение не требовало перечисления возвращаемого аванса через банк, сторонам достаточно было оформить соглашение о взаимозачете.

Надо признать, рассудили финансисты вполне убедительно, но, сменив позицию на противоположную, они не стремятся как-то обосновать ее и ссылаются на Налоговый кодекс. Признавая правомерность данных рассуждений, вспомним также о п. 1 ст. 414 ГК РФ, в котором говорится, что обязательство прекращается также соглашением сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения (новация) <1>. Именно так и происходит в случае прекращения договора между сторонами и зачета аванса в счет уплаты по новому договору между ними.

<1> Госдума 27.04.2012 приняла в первом чтении законопроект N 47538-6. Изменения, предложенные им, касаются и данной нормы, которая, по нашему мнению, будет изложена более точно: обязательство прекращается соглашением сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами (новация), если иное не установлено законом или не вытекает из существа отношений. По плану данный законопроект будет окончательно принят до конца 2012 г.

В аналогичной ситуации (при погашении обязательства в виде полученного аванса взаимозачетом) решения в пользу налогоплательщика принимали и суды.

Так, в Постановлении ФАС ЦО от 26.05.2009 N А48-3875/08-8 арбитры также приняли во внимание ст. 410 ГК РФ и заключили, что произведенным зачетом налогоплательщик осуществил возврат авансового платежа. В целом они применили ту же аргументацию, что и Минфин в Письме от 22.06.2010 N 03-07-11/262.

Довод налогового органа о том, что право на получение налогового вычета в порядке, предусмотренном абз. 2 п. 5 ст. 171 НК РФ, имеют лишь налогоплательщики, реально заплатившие в бюджет сумму налога, исчисленную с поступивших сумм предварительной оплаты в счет предстоящих поставок товара, суд отклонил как не основанный на нормах законодательства, регулирующих вопросы исчисления и уплаты в бюджет НДС.

В Постановлении ФАС МО от 29.06.2009 N КА-А40/5641-09 суд установил, что возврат налогоплательщиком авансовых платежей состоялся путем заключения договоров уступки требования и его выхода из обязательств по первоначальному договору и такой порядок возврата авансовых платежей не противоречит ст. ст. 313, 410 ГК РФ, поскольку соответствует воле сторон. Фактически часть авансового платежа возвращена третьему лицу, поэтому налоговый орган не вправе отказать в возмещении соответствующей суммы НДС, ранее уплаченной с этого авансового платежа.

Тем не менее нынешняя позиция ведомства, которая, как мы видим, складывается не в пользу налогоплательщика, в последнее время все чаще подкрепляется судебными решениями.

Например, в одной из ситуаций налогоплательщик обязался выполнить работы по договорам подряда, в счет чего получил авансовые платежи, с которых уплатил НДС. Но работы не были выполнены. Образовавшуюся задолженность контрагент налогоплательщика передал третьему лицу как имущественное право, о чем стороны, включая налогоплательщика, заключили соглашение о расчетах.

Налогоплательщик счел, что в результате заключенных сделок у него прекратилось обязательство перед первоначальным контрагентом по возврату ранее полученных авансов по договорам подряда, что позволяет ему заявить вычет по налогу с суммы полученного ранее аванса в порядке п. 5 ст. 171 НК РФ.

Суды низших инстанций, рассматривая это дело, как и в упомянутых нами судебных решениях, обратились к ст. ст. 313, 410 ГК РФ. При этом они, ссылаясь на Определение ВАС РФ от 28.01.2008 N 15837/07, отметили, что прекращение взятых на себя обязательств иными способами меняет юридическую природу аванса и, соответственно, природу исчисленного с него НДС; в отсутствие объекта налогообложения эта сумма рассматривается как излишне уплаченная в бюджет, и к ней должны применяться нормы ст. 171 НК РФ.

Но в Постановлении ФАС ЗСО от 06.03.2012 N А81-2091/2011 <2> данные выводы признаны ошибочными. Суд подчеркнул, что для применения вычета в порядке п. 5 ст. 171 НК РФ необходимо обязательное соблюдение двух условий: расторжение договора и реальный возврат денежных средств.

<2> Определением ВАС РФ от 23.07.2012 N ВАС-8786/12 отказано в передаче данного дела в Президиум ВАС для пересмотра в порядке надзора.

В результате совершения сделки об уступке требования на основании п. 1 ст. 382 ГК РФ происходит перемена кредитора в обязательстве. Само обязательство не прекращается, изменяется его субъектный состав.

В данном случае гражданско-правовое обязательство налогоплательщика по возврату авансовых платежей прекратилось перед первоначальным кредитором, но осталось перед новым кредитором, фактически возврат авансовых платежей не произведен, изъятия у налогоплательщика ранее полученных денежных средств в счет авансов не произошло и излишней уплаты в бюджет НДС не возникло. Следовательно, отсутствует одно из обязательных условий, установленных абз. 2 п. 5 ст. 171 НК РФ для предъявления к вычету НДС из бюджета.

Согласно ст. 1 НК РФ, ст. 2 ГК РФ условия предоставления налогового вычета устанавливаются нормами налогового законодательства, к налоговым отношениям гражданское законодательство не применяется, если иное не предусмотрено законодательством. Заключение сторонами по сделке договора об уступке права требования не предусмотрено налоговым законодательством в качестве основания для изменения условия о возврате авансовых платежей для предоставления налогоплательщику налогового вычета, установленного в п. 5 ст. 171 НК РФ.

Довод судов низших инстанций о том, что данный вычет является исправлением ситуации с «ошибочным» определением налоговой базы, является необоснованным, поскольку в данном случае, как усматривается из материалов дела, ошибки при исчислении налоговой базы не было, так как исчисление НДС производилось в соответствии с п. 1 ст. 154 НК РФ.

Впрочем, можно согласиться с тем, что в итоге произошедших операций задолженность у налогоплательщика осталась, и приходится только гадать, что решил бы суд, если бы он все-таки перечислил ее новому кредитору или произвел бы с ним какой-либо зачет.

Но в другой ситуации налогоплательщик произвел именно зачет со своим контрагентом. Стороны письмом признали, что налогоплательщик получил аванс ошибочно, и перезачли его в счет другого договора (Постановление ФАС ВСО от 31.01.2012 N А58-2448/2011 <3>). Налогоплательщик счел, что данный взаимозачет является прекращением обязательства по возврату предоплаты, однако суд определил, что необходимы иные доказательства данного факта, которых он не нашел.

<3> Определением ВАС РФ от 16.05.2012 N ВАС-6019/12 отказано в передаче данного Постановления в Президиум ВАС для пересмотра в порядке надзора.

Как видим, в обоих случаях правоту судей не подверг сомнению и ВАС, куда налогоплательщики обращались за пересмотром дел.

В Постановлении ФАС ЗСО от 12.10.2012 N А03-3477/2010 суд заявил, что при проведении зачета взаимных требований применение вычета сумм НДС предполагает наличие платежного поручения на перечисление сумм этого налога продавцу, так как дело касалось событий, происходивших в 2007 г., когда в п. 4 ст. 168 НК РФ имелось соответствующее требование, ныне отмененное. В случае невыполнения требований Налогового кодекса (отсутствия платежного поручения об уплате сумм НДС) покупатель лишается права на получение налогового вычета из бюджета, поскольку иное противоречило бы гл. 21 НК РФ, согласно которой НДС уплачивается продавцами за счет получаемых от покупателей денежных средств.

Есть, правда, решения судей, в которых взаимозачет авансовых платежей в счет других договоров признается достаточным для вычета по НДС, но, надо признать, они касаются несколько специфических ситуаций и не меняют сложившейся общей картины. К тому же они приняты в основном несколько лет назад, за последнее время подобные примеры найти не удалось.

Так, например, в Постановлении ФАС ЗСО от 15.12.2008 N Ф04-7695/2008(17399-А45-25) суд установил, что авансовый платеж по первоначальному договору возвращен контрагенту путем его зачета в счет причитающихся платежей по другому договору, причем последние не подлежат включению в облагаемый оборот по НДС, так как соответствующие операции освобождены от данного налога. То есть суд, видимо, принял во внимание то, что по новому договору даже оборот в сумме авансового платежа не должен включаться в облагаемую налогом базу.

Заметим однако, что и в данном случае суд начал свои рассуждения с обращения к ст. 410 ГК РФ, устанавливающей возможность прекращения обязательства путем взаимозачета.

В другом случае налогоплательщик под полученный аванс исполнил только часть предусмотренной поставки товара. На остальную сумму стороны заключили договор новации, по которому обязательство по поставке товара было прекращено путем его замены на заемное обязательство.

Напомним, что в соответствии с пп. 15 п. 3 ст. 149 НК РФ не подлежат обложению НДС операции займа в денежной форме и ценными бумагами, включая проценты по ним.

Кроме того, суд указал: согласно ст. ст. 818 и 414 ГК РФ в момент подписания договора новации прекращается обязанность по поставке товара, следовательно, обязанность по исчислению и уплате НДС с таких сумм прекращается, при этом у заявителя возникает переплата по данному налогу. Обратим также внимание на замечания суда о том, что ссылка налоговой инспекции на невыполнение заявителем п. 5 ст. 171 НК РФ в части возможности применения вычета только после возврата аванса является необоснованной, так как указанный пункт подлежит применению только в том случае, когда имеется обязательство по возврату аванса, а также что отсутствие платежей по погашению договора займа не имеет в данном случае значения, так как этот факт относится к сфере гражданско-правовых отношений, а не налоговых.

Такие же доводы признаны судьями обоснованными в отношении новации авансового платежа в заемное обязательство в Постановлении ФАС СЗО от 24.02.2011 N А42-880/2009. При этом суд указал, что право на вычет НДС, исчисленного и уплаченного в бюджет с полученной предоплаты, долг по возврату которой по новации заменен на заемное обязательство, возникает у налогоплательщика после возврата займа. Правда, налогоплательщику было отказано в удовлетворении его иска к налоговой инспекции по данному спору, но лишь по мотивам недостоверности доказательств и неподтверждения их первичными учетными документами.

В Постановлении ФАС ВСО от 21.01.2008 N А78-2033/07-Ф02-9820/07 рассмотрена ситуация, когда налогоплательщик возвратил аванс контрагенту, но, по мнению инспекции, оказалось невыполненным другое условие, предусмотренное п. 5 ст. 171 НК РФ: не было оформлено расторжение договора. Суд отметил, что применение данной нормы направлено на восстановление имущественного положения налогоплательщика при возврате сумм авансов посредством вычета НДС, ранее исчисленного и уплаченного в связи с поступлением данных авансов.

И совсем нелепым кажется отказ инспекции в вычете НДС с аванса, который был возвращен не непосредственно контрагенту, а по его указанию третьим лицам (Постановление ФАС СКО от 14.12.2009 N А63-16348/2008-С4-20).

Таким образом, ситуация с вычетами НДС по авансам, возвращенным контрагентам в порядке взаимозачета, является неоднозначной. В данный момент для налогоплательщика она скорее неблагоприятна. Очевидно, несмотря на упомянутые Определения ВАС, следует ожидать рассмотрения данного дела в Президиуме высшего судебного органа, а также уточнения норм п. 5 ст. 171 НК РФ со стороны законодателей.

Е.С.Казаков

Эксперт журнала

«НДС: проблемы и решения»

Добавить комментарий