Восстановление НДС с авансов

Содержание

- 11. Предусмотрены основания для восстановления сумм НДС, ранее принятых к вычету, и порядок их восстановления

- Тема: Зачет аванса пропорционально

- Зачет аванса пропорционально

- Восстановление НДС с авансов выданных

- Восстановление НДС с авансов выданных: условия и порядок

- Восстановление НДС с авансов выданных: отражение в декларации по НДС

11. Предусмотрены основания для восстановления сумм НДС,

ранее принятых к вычету, и порядок их восстановления

«КонсультантПлюс: Практический комментарий основных изменений налогового законодательства с 2006 года» Можно сказать, что с принятием изменений в главу 21 НК РФ поставлена точка в споре налогоплательщиков с налоговыми органами по вопросам восстановления сумм НДС, ранее принятых к вычету, поскольку с 1 января 2006 года подобная обязанность предусмотрена законом. Ранее в п. 3 ст. 170 НК РФ предусматривалась обязанность восстанавливать НДС только в случае принятия к вычету или возмещению сумм налога, подлежащих учету в стоимости товаров (работ, услуг) (см. п. 2 ст. 170 НК РФ). Перечень случаев, когда подлежат восстановлению суммы налога, ранее принятые к вычету, закрытый и является следующим: а. передача имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов (пп. 1 п. 3 ст. 170 НК РФ); До внесения указанных изменений по этой ситуации сложилась судебная практика об отсутствии у налогоплательщика обязанности восстанавливать НДС при передаче имущества в уставный капитал (Постановление Президиума ВАС РФ от 11.11.2003 N 7473/03). Сумма, подлежащая восстановлению, исчисляется исходя из суммы НДС, ранее принятой к вычету. В отношении основных средств и нематериальных активов восстановлению подлежит налог в сумме, пропорциональной остаточной (балансовой) стоимости без учета переоценки (абз. 2 пп. 1 п. 3 ст. 170 НК РФ). При передаче имущества в уставный капитал передающая сторона должна указать в «документах, которыми оформляется передача указанного имущества, нематериальных активов и имущественных прав», сумму налога, подлежащего восстановлению, а принимающая сторона имеет право принять его к вычету (абз. 3 пп. 1 п. 3 ст. 170 и п. 11 ст. 171 НК РФ). В п. 8 Правил, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914 (с учетом изменений, внесенных Постановлением Правительства РФ от 11.05.2006 N 283), указывается, как следует оформить документы, чтобы принять НДС к вычету. Во-первых, подтверждается, что вычет сумм налога по полученному имуществу (нематериальным активам и имущественным правам) производится не на основании счета-фактуры, а на основании документов, которыми оформляется их передача в качестве вклада в уставный (складочный) капитал (фонд). Обязательным условием для принятия НДС к вычету является выделение в этих документах суммы налога, которую восстановил учредитель. Документы, которыми оформляется передача имущества, должны быть зарегистрированы в книге покупок в момент принятия полученного имущества на учет. Полученные документы или их нотариально заверенные копии должны храниться в журнале учета полученных счетов-фактур (абз. 4 п. 5 Правил). См. об этом в обзоре «Новые документы для бухгалтера», выпуск от 18.05.2006. б. в случае дальнейшего использования товаров, работ, услуг, в том числе основных средств, нематериальных активов для операций, указанных в п. 2 ст. 170 НК РФ, то есть не подлежащих обложению НДС (пп. 2 п. 3 ст. 170 НК РФ). Под этот пункт подпадают ситуации восстановления НДС при передаче основных средств, нематериальных активов и (или) иного имущества, имущественных прав правопреемнику (правопреемникам) при реорганизации юридических лиц, а также восстановление НДС при переходе на специальные налоговые режимы, предусмотренные главами 26.2 и 26.3 НК РФ (упрощенная система налогообложения и единый налог на вмененный доход). Исключение составляет переход на уплату единого сельскохозяйственного налога в соответствии с главой 26.1 НК РФ (абз. 6 пп. 2 п. 3 ст. 170 НК РФ). Итак, суммы налога, подлежащие восстановлению в указанных ситуациях, не включаются в стоимость указанных товаров (работ, услуг), а учитываются в составе прочих расходов в соответствии со ст. 264 НК РФ (абз. 3 пп. 2 п. 3 ст. 170 НК РФ). Суммы НДС должны быть восстановлены в следующих периодах: а. В случае передачи имущества в уставный капитал другой организации, передачи правопреемнику при реорганизации, использования товаров (работ, услуг) при осуществлении операций, не подлежащих налогообложению, восстановление производится в том налоговом периоде, в котором основные средства, нематериальные активы и имущественные права были переданы или начинают использоваться налогоплательщиком для операций, не подлежащих налогообложению. б. При переходе на специальные налоговые режимы суммы налога подлежат восстановлению в налоговом периоде, предшествующем переходу на указанные режимы (абз. 5 пп. 2 п. 3 ст. 170 НК РФ). Кроме того, при восстановлении НДС пени на сумму восстановленного налога не начисляются, поскольку налогоплательщиком ранее были правомерно применены налоговые вычеты. В данном случае отсутствует основание для начисления пени — уплата налога в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. Во всех случаях восстановления НДС, предусмотренных в п. 3 ст. 170 НК РФ, налогоплательщик должен зарегистрировать в книге продаж тот счет-фактуру, на основании которого суммы налога ранее были приняты к вычету. При этом регистрируется счет-фактура на сумму налога, подлежащую восстановлению (абз. 6 п. 16 Правил, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914). См. об этом в обзоре «Новые документы для бухгалтера», выпуск от 18.05.2006. Поскольку перечень случаев восстановления НДС является исчерпывающим, у налогоплательщика нет обязанности восстанавливать НДС при списании товарно-материальных ценностей и основных средств в связи с их хищением или уничтожением, в иных аналогичных ситуациях, прямо не указанных в статьях 170, 145 НК РФ. Подобный вывод подтверждается судебной практикой (Постановление Федерального арбитражного суда Центрального округа от 06.04.2005 N А48-7767/04-15 (про ТМЦ), Постановление Федерального арбитражного суда Северо-Западного округа от 01.03.2006 N А26-4963/2005-29 (про ТМЦ), Постановление Федерального арбитражного суда Восточно-Сибирского округа от 16.02.2006 N А19-21458/05-20-Ф02-332/06-С1 (про товары), Постановление Федерального арбитражного суда Западно-Сибирского округа от 04.05.2006 N Ф04-5209/2005(22104-А27-3) (про основные средства), Постановление Федерального арбитражного суда Северо-Западного округа от 21.04.2006 N А56-8735/2005 (про основные средства), Постановление Федерального арбитражного суда Уральского округа от 03.05.2006 N Ф09-3264/06-С7 (про основные средства)). Если во избежание споров с налоговыми органами организация все же восстановит НДС по товарам и основным средствам, списанным в бухгалтерском учете вследствие пожара, стихийных бедствий, аварий и других чрезвычайных ситуаций, то данные суммы следует учесть в составе внереализационных расходов при наличии документов, подтверждающих факт утраты и факт чрезвычайной ситуации (Письмо Минфина России от 06.05.2006 N 03-03-04/1/421). Более подробно о восстановлении НДС по списываемым товарам и основным средствам см. в обзоре «Новые документы для бухгалтера», выпуск от 25.05.2006. Переходные положения Поскольку случаи обязательного восстановления НДС введены с 1 января 2006 года, это не является основанием для восстановления сумм НДС в периодах, предшествующих введению в действие новой редакции ст. 170 НК РФ. То есть, в случае передачи имущества в уставный капитал другой организации в 2005 году, при переходе на специальный налоговый режим с 1 января 2006 года восстанавливать суммы НДС нет оснований. По вопросу восстановления сумм НДС по основным средствам и остаткам товаров при переходе на УСН с 1 января 2006 года существует две позиции: 1. При переходе на УСН в 2006 году налогоплательщик должен восстановить суммы НДС и представить декларацию за декабрь (либо IV квартал) 2005 года. О необходимости восстановления НДС налоговые органы говорят в своих разъяснениях, используя также и старые аргументы. Так, в письме ФНС РФ от 24.11.2005 N ММ-6-03/988@ налоговые органы в качестве обоснования своей позиции ссылаются на Приказ Минфина РФ от 03.03.2005 N 31н (утвердивший формы налоговых деклараций по НДС и инструкции по их заполнению), согласно которому суммы «восстановленного» НДС подлежат отражению по строке 370 налоговой декларации. При этом финансовое ведомство считает, что суммы восстановленного налога следует учесть в качестве прочих расходов, связанных с производством и реализацией (см. Письмо Минфина России от 03.05.2006 N 03-11-04/3/230, более подробно — выпуск обзора «Новые документы для бухгалтера» от 25.05.2006). 2. При переходе на УСН в 2006 году суммы НДС не подлежат восстановлению, поскольку в силу новой редакции пп. 2 п. 3 ст. 170 НК РФ суммы восстанавливаются в периоде, предшествующем переходу. Следовательно, они должны быть восстановлены в декабре (в IV квартале) 2005 года, однако в этот период изменения в НК РФ еще не вступили в силу, а придание обратной силы актам законодательства о налогах и сборах, ухудшающих положение налогоплательщиков, недопустимо в соответствии с пунктом 2 ст. 5 НК РФ. До внесения изменений в НК РФ по вопросу восстановления НДС успела сложиться обширная судебная практика в пользу налогоплательщика, включая Постановление Президиума ВАС РФ от 30.03.2004 N 15511/03 (о восстановлении НДС при переходе на УСН). При выборе варианта поведения учитывайте, что при выборе второго варианта вероятно возникновение спора с налоговым органом. Открыть полный текст документа

Тема: Зачет аванса пропорционально

+ Ответить в теме Показано с 1 по 27 из 27

- 25.07.2013, 17:16 #1 СМР2013 Гость

Зачет аванса пропорционально

Добрый день, уважаемые коллеги!

Очень нужна ваша помощь.

Мы — Подрядчик, малое предприятие. С Генподрядчиком (Заказчиком) заключен договор на СМР на общую сумму 100 000 рублей, где прописаны следующие условия:

«2.2. Генподрядчик перечисляет на расчетный счет Подрядчика аванс в размере 30 000.

2.3. Подрядчик оплачивает Генподрядчику генподрядные услуги в размере 5% от стоимости СМР, принятых Генподрядчиком по форме КС-2. Стоимость генподрядных услуг по договору составляет 5 000

2.9. Генподрядчик производит расчеты с Подрядчиком на основании акта о приемке выполненных работ (форма КС-2) и справки стоимости выполненных работ и затрат (форма КС-3), которые предоставляются Генподрядчику на утверждение не позднее 30 числа отчетного месяца. Оплата выполненных работ с пропорциональным зачетом аванса производится Генподрядчиком при предоставлении следующего пакета документов…»

Дата Содержание Сумма с НДС

15.02.13 Аванс 30 000,00

30.05.2013 Акт вып. работ 40 000,00

30.05.2013 Генп. услуги 5% 2 000,00

15.07.2013 Оплата 26 000

Бухгалтерский учет и налоговый (в части НДС) Генподрядчик ведет, зачитывая аванс пропорционально выполненным работам, следующим образом:

1. % выполнения в общем объеме = 40 000:100 000 = 40%

2. Сумма аванса, зачитываемая пропорционально сумме вып. работ = 30 000 х 40% = 12 000

3. Сумма, подлежащая оплате Подрядчику за выполненные работы = 40 000 — 2 000 — 12 000 = 26 000

В учете у Подрядчика:

Руководствуясь п. 8 ст. 171 НК РФ, где пропорциональный зачет аванса не предусмотрен, пп. 3 п. 3 ст. 170 НК РФ (в части учета у Генподрядчика), а так же позицией Президиума ВАС, обозначенной в Определении от 22.05.2012 г. № ВАС-5972/12 : «…восстановление НДС пропорционально предусмотренной гражданско-правовой сделкой сумме аванса не соответствует требованиям норм главы 21 НК РФ», Подрядчик производит зачет аванса в полной сумме 30 000, в связи с чем, по данным Подрядчика, сумма причитающейся оплаты за выполненные работы составляет: 40 000 — 2 000 – 30 000 = 8 000

При поступлении оплаты от Генподрядчика в сумме 26 000.

1. Часть суммы в размере 8 000 зачитывается в счет оплаты выполненных работ (62.1)

2. Остаток суммы: 26 000 — 8 000 = 18 000 учитывается как аванс (62.2), выставляется счет-фактура на аванс.

Чья позиция верна?

Спасибо. Поделиться с друзьями - 25.07.2013, 17:56 #2 Модератор Регистрация 21.02.2002 Адрес г. Москва Сообщений 14,909 А где тут разные позиции? То, что вы называете учетом у Генподрядчика- это бухгалтерский учет, учетом у Подрядчика — налоговый учет. Разные позиции у НК и БУ , и это в учете и у Генподрядчика и у Подрядчика, на бухгалтерских счетах отражаете так, в налоговых декларациях — эдак. Не люблю общаться с анонимами

- 25.07.2013, 18:30 #3 СМР2013 Гость Сообщение от Svetishe А где тут разные позиции? То, что вы называете учетом у Генподрядчика- это бухгалтерский учет, учетом у Подрядчика — налоговый учет. Разные позиции у НК и БУ , и это в учете и у Генподрядчика и у Подрядчика, на бухгалтерских счетах отражаете так, в налоговых декларациях — эдак. Спасибо, что откликнулись!

Дело в том, что Генподрядчик в налоговом учете производит зачет аванса пропорционально (как по договору) и аудиторы считают, что это правильная позиция, хотя я множество судебных решений изучила, писем Минфина и там 50 на 50. Я впервые с таким столкнулась в этой компании и до меня, несмотря на условия пропорционального зачета НДС, учет у нас (Подрядчик) велся и бух и налоговый, зачитывая полную сумму аванса, что мне кажется правильным с точки зрения НК, а вот с точки зрения БУ — нет, но я затрудняюсь с тем, как реализовать в 1С учет расхождения БУ и НУ.

В итоге у меня возникает вопрос, может быть Вы сталкивались на практике, как правильно в НУ по декларациям?

Потому что после сегодняшней беседы с аудитором, я даже не знаю, что и думать. Предлагается нам (Подрядчику) пересчитать зачет аванса пропорционально для целей НУ и переподать декларации по НДС за 1,5 года, там огромные доплаты, чтобы избежать штрафов и пени.

И нужно принять какое-то решение. - 25.07.2013, 19:57 #4 Модератор Регистрация 21.02.2002 Адрес г. Москва Сообщений 14,909 Сообщение от СМР2013 учет у нас (Подрядчик) велся и бух и налоговый, зачитывая полную сумму аванса, что мне кажется правильным с точки зрения НК, а вот с точки зрения БУ — нет, Я с вами согласна,а аудиторы далеко не истина в последней инстанции. Мы такую ситуацию разбирали на семинаре с Верещагиным и сошлись на том, что в БУ по договору, а в НУ по НК. Не люблю общаться с анонимами

- 26.07.2013, 10:35 #5 Клерк Регистрация 18.08.2005 Адрес Краснодар Сообщений 341 А письма Минфина есть какие-либо по этому поводу. Мы делаем в НУ, как и в БУ, не будет ли потом проблем с налоговиками при зачёте в следующих периодах большей суммы? Где необходимость, там и возможность.

- 26.07.2013, 10:56 #6 Модератор Регистрация 21.02.2002 Адрес г. Москва Сообщений 14,909 Сообщение от Маржа не будет ли потом проблем с налоговиками при зачёте в следующих периодах большей суммы? Вот в этом и собака! Не люблю общаться с анонимами

- 29.07.2013, 13:41 #7 СМР2013 Гость Сообщение от Svetishe Я с вами согласна,а аудиторы далеко не истина в последней инстанции. Мы такую ситуацию разбирали на семинаре с Верещагиным и сошлись на том, что в БУ по договору, а в НУ по НК. Спасибо, что поделились информацией с семинара!

Я бы и рада избавиться от таких договоров, но руководство считает, что это невозможно. Нам нужны деньги, можно было бы прописать график работ и привязать к этому график авансов, на чем я настаиваю, но очень часто мы не можем начать работы из-за того, что у заказчика еще не готово помещение для того, чтобы мы сделали свой кусок. И акт о том, что мы задерживаем работы по вине заказчика, заказчик подписывать не будет и формально имеет право не платить.

Если бы можно было предусмотреть как-то в договоре порядок авансирования не привязываясь к работам или найти другой какой-то способ. Может быть у Вас в практике встречались такие случаи, буду очень благодарна, если поделитесь, как они решались? - 29.07.2013, 13:53 #8 Модератор Регистрация 21.02.2002 Адрес г. Москва Сообщений 14,909 Такие договоры сейчас «в моде», просто их надо учитывать правильно и все. Не люблю общаться с анонимами

- 29.07.2013, 14:22 #9 СМР2013 Гость Сообщение от Svetishe Такие договоры сейчас «в моде», просто их надо учитывать правильно и все. А как правильно для налоговой в итоге не понятно((

У моего заказчика такой договор с заказчиком-застройщиком, и такой договор со мной, подрядчиком. И в НУ и в БУ, у них учитывается зачет пропорционально. И проверки они проходили, но, как мне кажется, только потому что, если налоговая будет придираться, что у них восстанавливается НДС с аванса частями, при расчетах с подрядчиком, таким образом занижая базу, то заказчик тут же ответит, что в таком случае он и расчеты с заказчиком-застройщиком пересчитает, зачитывая аванс полностью, и то на то и выйдет.

У меня в этой ситуации аргументом никаких. Хоть и считаю, что правильно зачитывать целиком, как в кодексе для НУ, но налоговикам никто не мешает трактовать положения кодекса так, что первичным будет условие договора, т.е. зачет пропорционально. Бюджету это выгоднее. Вот и не знаю как поступить. - 29.07.2013, 14:28 #10 Модератор Регистрация 21.02.2002 Адрес г. Москва Сообщений 14,909 А попробовать письмо в свою налоговую написать с этим вопросом? Не люблю общаться с анонимами

- 29.07.2013, 14:41 #11 СМР2013 Гость Сообщение от Svetishe А попробовать письмо в свою налоговую написать с этим вопросом? Вы правы. Нужно все пересчитать, чтобы быть готовым подать все корректировки до проверки, и направить письмо. Беспокоит только одно, в случае отрицательного ответа — не назначат ли они проверку прежде, чем ответят на письмо, не хотелось бы попасть еще и на штрафы.

- 29.07.2013, 14:59 #12 Модератор Регистрация 21.02.2002 Адрес г. Москва Сообщений 14,909 Так надо правильно формулировать, что в связи с предстоящим подписанием договора с такими условиями, просим дать разъяснения…. можно ли засчитывать НДС к зачету согласно договора или руководствоваться НК. Проверки у них расписаны, если у вас никаких критических точек на поверхность не вылезает из отчетности, то никто к вам не пойдет. Не люблю общаться с анонимами

- 29.07.2013, 15:38 #13 СМР2013 Гость Сообщение от Svetishe Так надо правильно формулировать, что в связи с предстоящим подписанием договора с такими условиями, просим дать разъяснения…. можно ли засчитывать НДС к зачету согласно договора или руководствоваться НК. Проверки у них расписаны, если у вас никаких критических точек на поверхность не вылезает из отчетности, то никто к вам не пойдет. Большое спасибо за совет!

Так и сделаем. - 30.07.2013, 08:52 #14 Клерк Регистрация 18.08.2005 Адрес Краснодар Сообщений 341 СМР2013, Если получите ответ, поделитесь, плизз. Где необходимость, там и возможность.

- 19.08.2013, 16:47 #15 СМР2013 Гость Поделюсь.

Т.к. я раньше никогда не писала таких писем, пока что ищу информацию как это делается и куда писать. - 19.08.2013, 17:46 #16 Модератор Регистрация 21.02.2002 Адрес г. Москва Сообщений 14,909 Вот этот сервис не пробовали? Не люблю общаться с анонимами

- 21.08.2013, 13:23 #17 Клерк Регистрация 06.12.2011 Сообщений 16 Svetishe, большое Вам спасибо!

- 24.09.2013, 15:22 #18 Клерк Регистрация 06.12.2011 Сообщений 16 Маржа, Налоговики мне ответили. К сожалению, в PDF формате.

- 24.09.2013, 15:39 #19 Модератор Регистрация 21.02.2002 Адрес г. Москва Сообщений 14,909 Я два раза перечла, не соображаю. Можете перевести? Не люблю общаться с анонимами

- 24.09.2013, 15:40 #20 Модератор Регистрация 21.02.2002 Адрес г. Москва Сообщений 14,909 Сообщение от Svetishe Мы такую ситуацию разбирали на семинаре с Верещагиным и сошлись на том, что в БУ по договору, а в НУ по НК. Получается так правильно, считают налоговики? Не люблю общаться с анонимами

- 24.09.2013, 15:43 #21 Клерк Регистрация 06.12.2011 Сообщений 16 Да, если я правильно поняла налоговиков, то учитывать мы должны в НУ по кодексу, независимо от условия договора.

Теперь думаю, как учитывать в БУ и реализовать учет расхождений в НУ и БУ. - 24.09.2013, 15:47 #22 Модератор Регистрация 21.02.2002 Адрес г. Москва Сообщений 14,909 Ну в БУ оно само учтется, будет хвост недоплаты висеть. Если ПБУ18 не применяете, то справку с цифрами к каждому отчету. Я так раньше делала, все расхождения описывала с цифрами, а то ко второму кварталу уже и не помнишь, что у тебя в первом расходилось. Не люблю общаться с анонимами

- 24.09.2013, 16:28 #23 Клерк Регистрация 06.12.2011 Сообщений 16 ПБУ 18 мы не применяем, но я не понимаю следующего:

Сумма договора 100 руб

Д 51 К 62.2 = 50 руб

Д 76. АВ К 68. 2 = 7,6 руб

Д 62. 1 К 90 =10 руб (Акт)

Д 62.2. К 62.1 = 10 руб (это правильно по НУ) Делаю операцией зачета аванса.

Д 68.2 К 76. АВ = 1,5 руб

А по БУ мне нужно отразить как:

Д 62.2. К 62.1 = 5 руб (т.е 10 руб вып. Работ : 100 руб = 10% — процент выполненных работ в доле общей суммы договора; 50 руб аванса * 10% = 5 руб – сумма аванса, зачтенная в соответствии с условиями договора)

Вот эту разницу между БУ и НУ технически не понимаю как реализовать в программе.

Ну и остаток по 62.2 будет различным - 24.09.2013, 16:41 #24 Модератор Регистрация 21.02.2002 Адрес г. Москва Сообщений 14,909 Сообщение от LostBuh Д 62.2. К 62.1 = 5 руб (т.е 10 руб вып. Работ : 100 руб = 10% — процент выполненных работ в доле общей суммы договора; 50 руб аванса * 10% = 5 руб – сумма аванса, зачтенная в соответствии с условиями договора) И 5 рублей он должен доплатить. Правильно?

Д 62.1 К 50 = 5 руб.

Сообщение от LostBuh Вот эту разницу между БУ и НУ технически не понимаю как реализовать в программе. Разными проводками в НУ и БУ, как вы и написали. И справочку с расчетом этого распечатать и приложить себе на память. Не люблю общаться с анонимами - 24.09.2013, 17:13 #25 Клерк Регистрация 06.12.2011 Сообщений 16 Сообщение от Svetishe И 5 рублей он должен доплатить. Правильно?

Д 62.1 К 50 = 5 руб. Да, Он заплатит 5 руб. за выполненные по его подсчетам работы, а я эту сумму повешу на 62.2 и выпишу сч-ф на аванс.

Сообщение от Svetishe Разными проводками в НУ и БУ, как вы и написали. И справочку с расчетом этого распечатать и приложить себе на память. Цифры в декларацию по НДС идут со счетов 76 АВ, 62.1, 62.2, а у меня по этим счетам будет учитываться НДС по БУ по договору, т.е. пропорционально и некорректно с точки зрения НУ. Какие проводки делать в НУ мне не понятно. Впервые сталкиваюсь с таким расхождением по НУ и БУ, не могу сообразить((

Если не сложно, подскажите, как это провести.

Спасибо. - 24.09.2013, 17:23 #26 Модератор Регистрация 21.02.2002 Адрес г. Москва Сообщений 14,909 Сообщение от LostBuh Да, Он заплатит 5 руб. за выполненные по его подсчетам работы, а я эту сумму повешу на 62.2 и выпишу сч-ф на аванс. Я не работаю в 1С, но по моим воспоминаниям отдельные оборотки по НУ и БУ. Не люблю общаться с анонимами

- 26.09.2013, 12:12 #27 Клерк Регистрация 18.08.2005 Адрес Краснодар Сообщений 341 Сдаётся мне, что прийдётся всё вручную делать

1С таких крокозябр пока не поддерживает. Где необходимость, там и возможность.

1С таких крокозябр пока не поддерживает. Где необходимость, там и возможность.

» Предыдущая тема | Следующая тема »

Информация о теме

Пользователи, просматривающие эту тему

Эту тему просматривают: 1 (пользователей: 0 , гостей: 1)

Ваши права

- Вы можете создавать новые темы

- Вы можете отвечать в темах

- Вы не можете прикреплять вложения

- Вы не можете редактировать свои сообщения

- BB коды Вкл.

- Смайлы Вкл.

- код Вкл.

- код Вкл.

- HTML код Выкл.

Правила форума

Восстановление НДС с авансов выданных

- 13 ноября 2018

- 86

Если вы перечислили поставщику предоплату за товары, работы или услуги, не забудьте взять счет-фактуру на аванс. Этот документ дает право на применение вычета в том квартале, котором перечислена предоплата. А мы расскажем, обязательно ли восстановление НДС с авансов выданных, и на примере покажем, когда и как оно производится.

Поставщик и покупатель по-разному отражают в регистрах налогового учета НДС с авансов. Покупатель регистрирует авансовый счет-фактуру в книге покупок, а затем восстанавливает налог, регистрируя тот же счет-фактуру в книге продаж. В этой статье расскажем, в какой момент какие действия должен совершить покупатель.

Восстановление НДС с авансов выданных: условия и порядок

Аванс – это предварительная оплата (полная или частичная) за товары, работы или услуги. По общему правилу, получив аванс от покупателя, поставщик должен начислить НДС, оформить счет-фактуру на аванс и зарегистрировать его в книге продаж (пп.2 п.1 ст.167, п.3 ст.168 НК РФ, п.6 Правил заполнения счета-фактуры, утв.Постановлением от 26.12.2011г. №1137, п.3 Правил ведения книги продаж, утв. Постановлением от 26.12.2011г. №1137). У покупателя же появляется право на вычет НДС с суммы предоплаты. В дальнейшем этот налог придется восстановить.

В ряде случаев покупатель не вправе рассчитывать на вычет НДС с предоплаты:

- Поставщик освобожден от уплаты НДС (ст.145 НК РФ),

- Товар, за который получена предоплата, не облагается НДС (ст.149 НК РФ),

- Товар облагается по экспортной ставке НДС 0% (п.1 ст.164 НК РФ),

- Местом реализации товаров является не территория России (пп.1 п.1 ст.146 НК РФ),

- Поставщик применяет специальный налоговый режим, а следовательно, не является плательщиком НДС,

- Длительность производственного цикла изготовления товара превышает шесть месяцев (п.13 ст.167 НК РФ). Перечень этих товаров утвержден Постановлением правительства от 28.07.2006г. №468. Товар должен не только входить в перечень, но производитель должен иметь документ, выданный Минпромторгом РФ и подтверждающий длительность производственного цикла.

Налог с аванса определяется по расчетной ставке 10/110 или 18/118 (п.4 ст.164 НК РФ). Сумму предоплаты, полученную от покупателя, поставщик умножает на:

- 10/110, если товар облагается по ставке 10%,

- 18/118, если товар облагается по ставке 18%,

- 18/118, если предоплата получена за разные товары, облагаемые по разным ставкам.

Получив счет-фактуру на аванс, покупатель вправе принять авансовый НДС к вычету. Для этого счет-фактуру регистрируют в книге покупок. При этом указывают код вида операции 02.

После отгрузки товаров, выполнения работ или оказания услуг продавец оформляет документы на реализацию. Это могут быть товарная накладная, акт выполненных работ или оказанных услуг, другие документы в зависимости от условий сделки и вида товара, работы или услуги. В пакет документов ходит счет-фактура на реализацию.

Обратите внимание: вместо счета-фактуры поставщик может оформить универсальный передаточный документ. УПД одновременно выполняет роль счет-фактуры и товарной накладной ТОРГ-12, акта выполненных работ или оказанных услуг.

Получив счет-фактуру или УПД, покупатель регистрирует его в книге покупок. А полученный ранее счет-фактуру на аванс регистрирует в книге продаж, эта операция и называется восстановлением НДС с авансов выданных. В книге продаж операция регистрируется с кодом 21. В статье (>>>https://www.rnk.ru/article/215562) вы найдете подробную инструкцию с примерами по регистрации счет-фактур на аванс в книгах покупок и продаж у продавца и покупателя.

Приведем пример. Покупатель перечислил поставщику предоплату за товары в сумме 12 900 руб. Поставщик оформил счет-фактуру №133 на аванс, в котором указан НДС в сумме 12 900 * 18 / 118 = 1 967,80 руб.

Счет-фактуру №133 покупатель регистрирует в книге покупок в том квартале, когда перечислена предоплата. В следующем квартале продавец отгрузил товары и оформил счет-фактуру №248 на реализацию. Покупатель регистрирует счет-фактуру №248 в своей книге покупок за текущий квартал, а в книге продаж за этот же квартал регистрирует счет-фактуру №133, тем самым восстанавливая НДС с аванса.

Восстановление НДС с авансов выданных: отражение в декларации по НДС

Операции начисления и восстановления налога на добавленную стоимость отражаются в декларации по НДС.

Чистый бланк декларации по НДСИнформация о файле

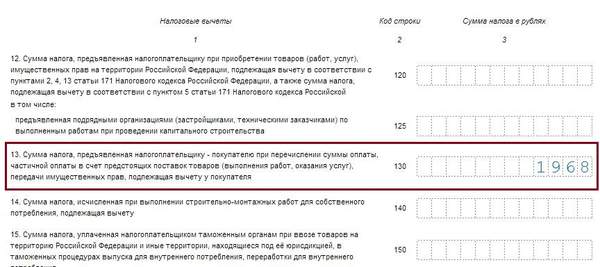

Для отражения НДС, принятого к вычету по авансовому счету-фактуре, в Разделе 3 есть отдельная строка 130. Ее покупатель заполняет в том налоговом периоде, в котором получен счет-фактура на предоплату:

{kind=link}

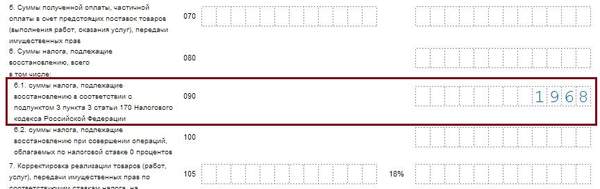

Восстановленный налог отражается в строке 090 Раздела 3 декларации по НДС в том периоде, когда покупатель получил счет-фактуру на реализацию:

{kind=link}

Рекомендации по теме

Добавить комментарий