Валовая прибыль и выручка

Содержание

- Для чего используется понятие «валовая прибыль»

- Прибыль и доход в чем разница

- Понятия чистой и валовой прибыли

- Правила проведения расчетов

- Примеры произведения расчетов

- Как избежать ошибок при составлении расчетов

- Как найти валовую прибыль

- 3. Предельная выручка (предельный доход) – это прирост общей выручки, полученный от производства и реализации дополнительной единицы товара:

- Критерии признания выручки

- Средний темп роста выручки от реализации

- Необходимая ВВ — что это такое?

- Книга учета

- Проводки в бухучёте

- Уровень валовой прибыли

Для чего используется понятие «валовая прибыль»

Как уже было сказано выше, термин «валовая прибыль» трактуется как общая выручка предприятия, полученная за определенный временной промежуток. Здесь следует учитывать полный объем выручки, кроме издержек, связанных с покрытием производственных расходов. Сведения об итоговой сумме, полученной в результате предпринимательской деятельности, отражаются в бухгалтерском балансе. Разница между валовой прибылью и чистой, заключается в том, что последний аспект включает в себя траты, связанные с налоговыми отчислениями и другими обязательными платежами.

Существует несколько факторов, которые влияют на итоговую сумму, полученную в результате предпринимательской деятельности. Такие факторы можно разделить на две условных категории. Первая категория факторов связана с действиями администрации компании. Каждый предприниматель самостоятельно контролирует масштабы своего производства. Для того, чтобы добиться максимального результата, осуществляются меры, направленные на снижение затрат, связанных с производством товара и увеличением объемов изготавливаемой продукции. Размер валовой прибыли зависит от степени эффективности продаж, а также производственных масштабов предприятия. Для того чтобы получить постоянный доход, необходимо постоянно проводить различные мероприятия с целью повышения качества изготовляемой продукции.

Внешние факторы, имеющие влияние на размер выручки, относятся ко второй категории. В данном вопросе следует учитывать:

- Особенности законов, на основании которых осуществляется деятельность предприятия.

- Состояние экономики и определенного рыночного сегмента, к которому относится продукция компании.

- Месторасположение предприятия.

- Природные ресурсы и экология.

Прибыль и доход в чем разница

Ведение предпринимательской деятельности подразумевает понимание различных экономических тонкостей. В первую очередь, это осознание разницы между доходом и прибылью. Термин «доход» используется для подсчета разницы между суммой, полученной от реализации продукции (оказания услуг) и себестоимости производства. Итоговая сумма, полученная в результате проведения подобных расчетов, является доходом. В том случае, когда предпринимательская деятельность осуществляется только на рынке услуг, уровень дохода приравнивается к выручке за проданную продукцию и оказанные услуги.

Для того, чтобы посчитать полученную прибыль, следует отнять от полученного дохода, сумму равную затратам на его получение. К данной категории трат относятся страховые выплаты, заработная плата наемных сотрудников, транспортные расходы и другие виды выплат. Важно обратить внимание на то, что уровень доходов является положительным значением, в отличие от прибыли. Отрицательное значение прибыли появляется в том случае, когда уровень производственных расходов, превышает итоговую выручку.

Валовая прибыль — это общий доход фирмы, полученный ею за определенный период времени

Понятия чистой и валовой прибыли

В бухгалтерском деле, прибыль подразделяется на две категории: чистую и валовую. Валовая прибыль — это разница между полученной выручкой и производственными расходами. В данных расчетах следует учитывать различные траты, связанные с закупкой сырья для производства, налоговые отчисления, зарплату сотрудникам и другие нюансы. Следует сделать акцент на том, что налоговые платежи осуществляются именно из валовой прибыли.

Производственные издержки довольно сложны в подсчете, поскольку необходимо учитывать множество различных нюансов. Долги кредиторам, страховые выплаты, штрафные санкции от проверяющих органов и расходы, связанные с арендой недвижимости – являются обязательными составляющими расчетов. Оставшаяся сумма после проведения операций, связанных с осуществлением всех необходимых выплат, является чистой прибылью.

Таким образом, валовая прибыль предприятия – это итоговая сумма, которая остается у предпринимателя после оплаты производственных расходов. В случае с коммерческими предприятиями, данная сумма основывается на результатах реализации продукции. Валовая прибыль фирмы, ведущей свою деятельность в сфере услуг, является итоговой суммой, из которой вычтены все необходимые расходы.

Следует обратить внимание, что методы расчета уровня прибыли регламентируются на законодательном уровне. Данные ограничения со стороны государства направлены на упорядочивание расчетов и создание равных налоговых условий для каждого лица, осуществляющего предпринимательскую деятельность. Знание данных аспектов и понимание термина «валовая прибыль» объясняется тем, что большая часть налоговых выплат производится именно из валовой прибыли. Основываясь на этом факте, важно понимать какие траты можно включать в подобные расчеты.

От чистой, валовая прибыль отличается тем, что она включает в себя затраты по уплате налогов и иных обязательных платежей

Правила проведения расчетов

Следует акцентировать внимание на то, что расчеты налоговых выплат осуществляются только после подсчета размера валовой прибыли. Последняя определяется как итоговая сумма в совокупности с дополнительной прибылью. Во время подготовки необходимых расчетов, следует учитывать деятельность предприятия:

- Торговые предприятия. В первую очередь, рассчитывается размер общего дохода. Для того, чтобы получить сумму чистой прибыли потребуется вычесть из итоговой суммы все расходы, связанные с предоставлением скидок и возвратом бракованных изделий. Из полученной суммы вычитаются траты, связанные с себестоимостью продукции. Полученный результат является валовой выручкой предприятия.

- Компании, специализирующие на оказании услуг. В подобных организациях размер валовой выручки приравнивается к чистому доходу. Для того чтобы получить итоговую сумму необходимо посчитать разницу между полученным доходом и тратами, связанными со скидками и претензиями от заказчиков.

Помимо этого, во время проведения вычислений следует сконцентрировать внимание на нескольких нюансах. В первую очередь, следует проверить правильность отражения сведений в отчетных ведомостях, связанных с ежедневным поступлением средств. Здесь учитывается как наличность, так и банковские платежи. Также необходимо уделить внимание товарно-материальным запасам. Оценка данного показателя производится в начале года. Полученный результат сопоставляется с размером выручки за прошлые годы.

Одинаковый показатель – является свидетельством об эффективности предприятия.

Далее учитываются издержки на приобретение различных товарно-материальных ценностей. Это могут быть как служебные автомобили и недвижимость, так и различные предметы офисной мебели. Данный вид трат, в обязательном порядке исключается из расчетов себестоимости производства. После этого, производятся расчеты товарно-материальных запасов на конец года. Необходимость этих вычислений объясняется важностью выявления факта соблюдения требований, установленных государством. В этих расчетах необходимо использовать методички по ценообразованию. Для того чтобы подтвердить размеры товарно-материальных ценностей, потребуется провести инвентаризацию.

Далее производится анализ правильности составленных расчетов. В том случае, когда деятельность предприятия основывается на розничной или оптовой торговле, подобные вычисления занимают короткий промежуток времени. Для получения необходимого результата достаточно разделить сумму валовой прибыли на показатель чистой выручки. Полученные проценты являются разницей между себестоимостью товарно-материальных ценностей и ценником при реализации.

В заключении учитываются дополнительные источники выручки. В том случае, когда предприятие получает доходы из источников не связанных с основной деятельностью, данная сумма прибавляется к валовому доходу. Полученный результат является валовой выручкой.

Расчет валовой прибыли должен осуществляться до расчета налогов

Примеры произведения расчетов

Существует несколько различных формул, которые применяются в бухгалтерском расчете для подсчета размера валового дохода. В большинстве случаев используется простая формула:

«ВП = Д – (С + З)».

Давайте рассмотрим, что означают данные сокращения:

- «ВП» — сумма валового дохода;

- «Д» — доход, полученный от реализации товаров;

- «С» — себестоимость производства;

- «З» — дополнительные траты.

Валовая прибыль формула расчета с использованием бухгалтерского баланса:

«В» (с. 2110) – «СР» (с. 2120) = «ВП», где:

- «В» — выручка;

- «СР» — себестоимость реализации.

Для того чтобы составить грамотные расчеты потребуется детально проанализировать все траты предприятия, включая расходы связанные с себестоимостью продукции.

Расчеты на основе товарооборота используются в тех случаях, когда на различные виды выпускающихся товаров устанавливается единый размер наценки. Следует обратить внимание на то, что произведение подобных расчетов довольно удобно, поскольку в основу берется величина товарооборота компании. Термин «товарооборот» используется для характеристики итогового значения дохода, с учетом НДС. Для того, чтобы получить необходимые данные, следует:

«Т*РН/100-С=ВП», где:

- «ВП» — валовый доход;

- «Т» — результат товарооборота;

- «С» — себестоимость товарно-материальных ценностей;

- «РН» — расчетная надбавка.

Для определения расчетной надбавки потребуется провести следующую операцию: «Т/100+Т=РН». Показатель товарной надбавки вычисляется в виде процентов.

Ниже предлагаем ознакомиться с тем, как рассчитывается валовая прибыль предприятия на примере ИП «Цветочек», деятельность которого основывается на производстве и реализации сувенирных изделий. Ниже представлены финансовые ведомости за последние несколько лет, основывающиеся на сведениях о финансовой деятельности компании:

| Расчет ВП ИП «Цветочек» | |||

| Название показателя | Код | 2017 год | 2018 год |

| Доход от реализации | 2110 | 50 000 | 100 000 |

| Себестоимость | 2120 | 20 000 | 40 000 |

Основываясь на вышеупомянутых формулах, мы получаем, что доход предприятия увеличился на 30 000 рублей. Выбранная стратегия реализации готовой продукции позволила увеличить уровень выручки. Поиск новых путей развития компании может увеличить итоговую сумму в 2019 году.

Для проведения грамотного расчета размера валовой прибыли требуется подробно изучить все статьи затрат, включающихся в себестоимость товаров

Как избежать ошибок при составлении расчетов

Во время составления подобных расчетов с целью определить размер валовой выручки, многими людьми допускаются типичные ошибки, связанные с неправильными данными о себестоимости продуктов. Для предотвращения подобных ошибок необходимо учитывать размер НДС и бюджетные выплаты. Также следует обратить внимание на то, что некоторые товары подлежат списанию. Это означает, что продукция, формально отсутствующая на складе предприятия, зарегистрирована как подлежащая реализации. Подобный расклад является свидетельством необходимости проведения инвентаризации. Осуществить данные действия необходимо после реализации имеющейся продукции.

Также следует обратить внимание на сходство маржинальной и валовой выручки. Ошибкой многих людей является мнение о том, что данные понятия взаимозаменяемы. В реальности валовая выручка, является разницей между доходом и расходами (постоянные и переменные). При расчетах маржинальной прибыли учитываются лишь переменные расходы. Так как ведение предпринимательской деятельности подразумевает различные издержки, сумма валовой выручки значительно меньше маржинальной. В категорию постоянных расходов входят коммунальные выплаты, арендная плата и другие траты.

Средства, оставшиеся в результате оплаты всех текущих расходов, включая налоговые обложения, лицензию и патенты, являются прибылью, которая может использоваться на усмотрение предпринимателя.

>Валовая прибыль. Формула расчета.

Как найти валовую прибыль

Расчет валовой прибыли должен осуществляться до расчета налогов. Валовая прибыль предприятия определяется как сумма с размером дополнительной прибыли. Расчет должен осуществляться с учетом типа компании:

- Торговые фирмы. Для расчета валовой прибыли требуется сначала рассчитать размер общей чистой прибыли. Для определения чистой выручки требуется отнять от совокупной суммы зачетов все возвраты продукции и предоставленные скидки. Далее, от полученного размера чистой прибыли нужно отнять себестоимость проданных товаров. Полученная разница и будет являться валовой прибылью фирмы.

- Фирмы, оказывающие услуги. Валовая прибыль таких фирм равна чистой выручке. Для расчета требуется отнять от совокупного валового дохода размер скидок и возвратов.

Однако перед тем, как начать рассчитывать валовую прибыль, следует уделить внимание следующим моментам:

- Валовая выручка. В конце каждого трудового дня требуется проверять, что все сведения, связанные с поступлением денег, были правильно отражены в отчетах.

- Взысканный налог продаж. Важно проверить, что в отчетах верно указан показатель, который отражает размер взысканного налога. Все взысканные средства должны включаться в валовой доход.

- ТМЗ. Этот показатель должен быть оценен на начало нынешнего года. Его необходимо сопоставить с размером итоговой прибыли за прошедший год. Они должны быть одинаковыми.

- Покупки. Если в процессе осуществления деятельности учредители компании приобретают что-либо для личного использования, потраченная сумма денег должна быть исключена из себестоимости продаваемой продукции.

- ТМЗ на конец года. Требуется убедиться, что все запасы фирмы учитываются с соблюдением установленных требований. Обязательным условием является использование верной методики ценообразования. Для подтверждения размера имеющихся ТМЗ достаточно инвентарной описи.

- Проверка правильности осуществленных расчетов. Если фирма занимается осуществлением оптовой или розничной торговли, на пересчет не потребуется много времени. Все что потребуется, разделить размер валового дохода на размер чистой прибыли. Полученное значение выражено в процентах. Оно отражает разницу между себестоимостью реализованной продукции и ее номинальной ценой.

- Доп. источники валовой прибыли. Если фирма получает доход с источников, не имеющих отношения к основной деятельности, такой доход необходимо сложить с валовым доходом. Результатом сложения является валовой доход.

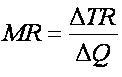

3. Предельная выручка (предельный доход) – это прирост общей выручки, полученный от производства и реализации дополнительной единицы товара:

где MR – предельная выручка (marginalrevenue) ;

где MR – предельная выручка (marginalrevenue) ;

4. Прибыль: П =TR – TC

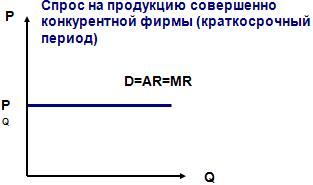

Совершенно конкурентная фирма не способна влиять на рыночную цену.

Совершенно конкурентная фирма не способна влиять на рыночную цену.

-

Конкурентная фирма может продавать столько, сколько захочет, по рыночной цене (Р).

-

Спрос (D), с которым сталкивается на рынке конкурентная фирма, является совершенно эластичным.

-

Средняя выручка равна цене (AR = Р)

-

Кривая средней выручки (AR) совпадает с кривой спроса (D).

-

Реализуя дополнительную единицу товара по цене Р производитель увеличит общую выручку TR на величину Р.

-

MR = P

-

Кривая спроса (D) является и кривой предельной выручки (MR ).

Вывод: только для конкурентной фирмы !!! справедливо равенство:

P = AR = MR

Чтобы максимизировать прибыль конкурентная фирма должна производить такой объем продукции (Q), при котором P=MC.

Фирма – несовершенный конкурент может влиять на цену, но не может отменить закон спроса:

-

При повышении цены на свой товар фирма столкнется с сокращением спроса на него.

-

При желании фирмы продать больше товара придется снижать цену.

-

Кривая спроса (D) на рынке фирм — НК имеет отрицательный наклон;

-

Предельная выручка (MR) фирмы – НК всегда меньше P дополнительной единицы товара, а значит и средней выручки от ее реализации.

MR<AR (=P)

-

Разница (MR – AR) — это величина суммарного снижения цены всех предыдущих единиц товара, которое было вызвано производством и реализацией этой дополнительной единицы товара.

Для всех фирм — несовершенных конкурентов кривая спроса также является кривой цены и средней выручки, но кривая предельной выручки с ней не совпадает.

Чтобы максимизировать прибыль (минимизировать издержки) фирма должна производить такой объем продукции (Q), при котором MR=MC

? Какой же объем продукции будет выпускать фирма, стремящаяся максимизировать прибыль (П)?

-

Производство и реализация каждой дополнительной единицы товара увеличивает общую выручку (TR) на величину предельной выручки (MR);

-

Общие издержки (TC) увеличиваются на величину предельных издержек (MC).

Поскольку П = TR – TC, то:

-

если MR > MC, прибыльрастёт —> фирма будет наращивать объем производства;

-

если MR < MC, прибыльуменьшается —> фирма будет сокращать объем производства.

Условие максимизации прибыли:

Чтобы максимизировать прибыль (минимизировать издержки)фирмадолжна производить такой объем продукции (Q), при котором MC=MR.

-

Признаки чистой конкуренции. Равновесие конкурентной фирмы в краткосрочном периоде.

Признаки совершенной (чистой) конкуренции:

-

на чисто конкурентном рынке действует так много продавцов (фирм) и покупателей, что каждый из них ничтожно мал относительно рынка в целом;

-

продается (и покупается) однородная продукция;

-

покупатели хорошо информированы о ценах продавцов;

-

продавцы и покупатели действуют независимо друг от друга (нет возможности договориться о ценах);

-

фирмы могут свободно (нет барьеров) входить в отрасль и выходить из отрасли;

-

фирмы не в состоянии влиять на цену.

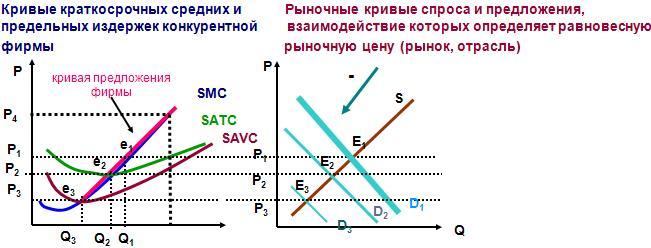

Равновесие конкурентной фирмы в краткосрочном периоде.

? Как фирма определяет объем производства при цене, которая задается рынком ?

— фирма стремится к максимизации прибыли. Значит она должна производить такой объем продукции, которыйпри заданнойрынком P обеспечивает выполнение условия:MR = MC.

-

на рынке установится цена Р1: фирма принимает эту цену как данность.

Руководствуясь условием максимизации прибыли (P=MC), фирма будет производить объем продукцииQ1.При Р1 > SАТСфирма может получать экономическую прибыль.

Следовательно, Р1 — цена прибыльности.

Допустим:равновесие изменяется под воздействием неценовых факторов спроса.

-

на рынке установится цена Р2: фирма будет производить объемQ2.

Р2 = SАТС àфирманеполучит экономической прибыли, но сможет покрыть все свои издержки включая нормальную прибыль.

Следовательно, Р2 – цена безубыточности.

-

ценаР3: фирма будет производит объем продукцииQ3, чтобыминимизировать убытки.

Т. к. SAVC = Р3 < SАТС. Убытки в этом случае будут равняться постоянным издержкамTFC.

Следовательно, Р3 -цена прекращения производства.

Вывод:

при Р3 < P < P2 фирмав краткосрочном периодебудетпроизводить продукцию.

(при P = MCполностью покрываются переменные издержки и хотя бы частично – постоянные.)

при Р < Р3 фирма прекращает производство.

Часть кривой SMC, расположенная выше кривой SAVC — краткосрочная кривая предложения конкурентной фирмы: по каждой возможной цене (Р1, Р2 , Р3) конкурентная фирма предлагает объем продукции (Q1, Q2 , Q3), который соответствует условию максимизации прибыли.

-

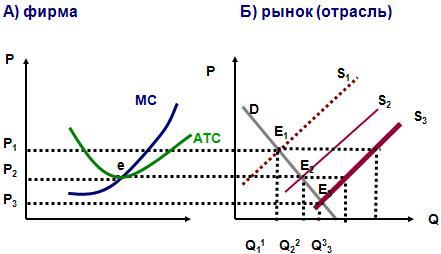

Равновесие конкурентной фирмы в долгосрочном периоде. Совершенная конкуренция и эффективность.

Равновесие конкурентной фирмы в долгосрочном периоде.

-

при P < Р2- фирмы начнут покидать отрасльà сокращаетсярыночное предложение

(рис. Б) àновое рыночное равновесие Е1и установлениеболее высокой цены Р1.

-

при P1 — оставшиеся в отрасли фирмы начнут получать экономическую прибыль

àотрасль становится привлекательной для вступления в нее новых фирм.

В результате — увеличитсярыночное предложение, рыночная цена снизится и установится на уровне Р2.

Цена Р2 не обеспечивает получения экономической прибыли, но вполне устраивает фирму, так как покрывает все экономические издержки включая нормальную прибыль.

-

Экономические процессы отличаются инерционностью:экономической прибыли уже нет, но в отрасль продолжают вступать новые фирмы, увеличивая рыночное предложение (на рис.Б криваяS2сдвигается в положениеS3).à Рыночная цена упадет доР3àвсе повторится сначала.

Таким образом, рыночная цена будет совершать колебания вокруг цены Р2.

при Р1 фирма получает экономическую прибыль, начинается приток новых фирм в отрасль;

-

при Р2 экономическая прибыль отсутствует, но фирмы получают нормальную прибыль;

-

при цене ниже Р3 фирмы начинают уходить с рынка.

à долгосрочное равновесие конкурентной фирмы устанавливается в точке е (рис. А), в которой P = MC = ATC.

Возможность достижения долгосрочного равновесия обусловлена свободным входом фирм в отрасль и свободным их выходом из отрасли.

Вывод:

-

P = MC = AC – определение долгосрочного равновесия фирмы.

-

Долгосрочная кривая предложения конкурентной фирмы представляет собой часть кривой предельных издержек МС, расположенную выше кривой средних издержек АTС.

Критерии признания выручки

Общий подход к корректному отражению выручки заключается в том, чтобы учесть передачу товаров и услуг покупателю на сумму, которая, как ожидается, будет оплачена покупателем в обмен на отгруженный товар или оказанные услуги. Однако, в зависимости от стандартов финансовой отчетности, критерии признания доходов могут отличаться. Иными словами, одна и та же операция может быть отражена в финансовой отчетности, подготовленных в рамках различных стандартов, в кардинально отличающихся суммах.

Общими критериями признания выручки, являются:

- высокая вероятность поступления к компании экономических выгод, связанных со сделкой;

- возможность надежной оценки вознаграждения;

- возможность надежной оценки понесенных и/или ожидаемых для завершения сделки затрат.

Разберем на предыдущем примере, добавив, что в рамках отгрузки в марте компания «А» взяла на себя обязательства по гарантийному обслуживанию, включающие в себя обязательный осмотр и услуги по ремонту неполадок, возникающих в ходе эксплуатации. Срок гарантии: 2-й квартал 2019 г. Указанные обязательства включены в стоимость отгрузки, при этом рыночная стоимость аналогичных дополнительных услуг составляет 10 у.е. Попробуем определить выручку за 1-й квартал.

В данном случае, обязательства по ремонту будут интерпретированы как отдельная услуга и будут учтены в составе выручки за 2-й квартал 2019 года.

Таким образом, реализация за 1-й квартал составит:

Выручка за 1-й квартал = 10 × 6 + 15 × 4 + 11 × 5 + 14 × 10 + 10 × 5 + 16 × 5 — 10 = 435 у.е.

Средний темп роста выручки от реализации

Выручка – ключевой показатель деятельности коммерческого предприятия. Достоверный учет и подробный и постоянный анализ этого показателя – основной источник информации для принятия управленческих решений. Поэтому на практике, предприятие рассчитывает выручку в различных разрезах. В рамках финансового анализа темпы роста доходов целесообразно рассчитывать в разрезе продукции или групп продукции. В этом случае руководство организации имеет возможность эффективнее оценить точки роста и среагировать на возможные угрозы.

Рассмотрим на примере. Динамика доходов компании «С» за три года выглядит следующим образом (таблица 3).

Таблица 3. Динамика доходов компании «С» за три года

|

Вид продукции/год учета |

|||

|

Итого за период, у.е. без НДС |

С одной стороны, продажи предприятия растут и средний темп роста реализации продукции составляет:

Средний темп = ((635/625-1) + (645/635-1))/2 × 100= 1,59%.

С другой стороны, руководству организации критично обратить внимание на существенное падение продаж по продукту O и отсутствию роста реализации продукта M по итогам 2018 года.

Важным с точки зрения анализа устойчивости предприятия является анализ продаж по покупателям. Разберем на примере, сделав соответствующие выводы.

Доходы предприятия «D» растут в следующей динамике (таблица 4).

Таблица 4. Доходы предприятия «D»

|

Покупатель/год учета |

|||

|

Альфа |

|||

|

Бетта |

|||

|

Гамма |

|||

|

Итого за период, у.е. без НДС |

В то же время, руководству организации «D» следует обратить внимание на растущую зависимость доходов бизнеса от одного покупателя – компании «Альфа».

Необходимая ВВ — что это такое?

Необходимая валовая выручка – экономически обоснованные финансовые средства, требующиеся компании или организации для ведения хозяйственной деятельности в течении определённого срока регулирования.

Справка! Регулирует нормативы необходимой валовой выручки «Приказ ФСТ РФ от 30.03.2012 № 228-Э «об утверждении методических указаний по регулированию тарифов с применением метода доходности инвестированного капитала».

При подсчёте тарификации методом доходности капитала инвестирования валовая выручка принимается к расчёту во время установления тарифов по следующему шаблону: Подсчёт необходимой валовой выручки на длительный период проводится на основании долгосрочных параметров регулирования:

- стартовые операционные расходы;

- индекс эффективности расходов при выполнении операций;

- размер инвестиций в капитал;

- оборотный капитал (чистый);

- нормированный доход от инвестиций в капитал;

- сроки возврата инвестиций в капитал;

- коэффициент подконтрольных операционных расходов по активам;

- норматив технологического расхода ресурсов;

- показатель качества и надежности предлагаемых товаров и услуг.

Книга учета

Зачем нужна?

Справка! Ведение книги является обязательным требованием МНС РФ. Размер книги зависит от объема деятельности. На больших предприятиях она состоит из нескольких частей.

Книга учета валовой выручки от реализации товаров, работ, услуг — это обязательный документ для общей системы налогообложения. В книге производится учёт всех доходов и расходов, полученных в результате вашей предпринимательской деятельности. В документе учитываются все произведенные операции.

На титульном листе книги учета записана вся необходимая информация о налогоплательщике:

- ФИО предпринимателя.

- ИНН.

- Предприятие, облагаемое налогом.

- Ед. измерения.

- Адрес места жительства индивидуального предпринимателя.

- Номера банковских счетов.

- Наименование банка.

Перед началом ведения документации требуется пронумеровать каждую страницу. На последнем листе записывается количество страниц, подтверждаемое печатью и подписью.

Нюансы

Заполняется документ с учётом всех доходно-расходных и прочих хозяйственных операций т.е. опираясь на первичную документацию. В книгу учёта расходов и выручки указываются все сделки и расходы по реализуемой деятельности. При ведении книги учитываются следующие пункты:

- Валюта в которой производится учёт. Обязательно условие – это ведение учёта в рублях, даже для записей, которые были совершены в иностранной валюте. Эти операции также записываются в российских платежных единицах. В таких случаях сумма определяется путём пересчёта валюты по курсу Центробанка в день получения дохода.

- Фиксирование всех операций. В обязательном порядке производится на русском языке. Если же документ составлялся на иностранном языке, требуется перевести каждую отдельную строчку на русский язык. Во время оформления записей по каждому виду операций ведется собственный учёт.

- Электронная книга учёта ВВ. Сегодня предприниматели всё чаще стараются пользоваться электронными вариантами книги учёта. Такой метод ведения документа намного удобнее и функциональнее, но в конце концов, книгу всё равно требуется распечатывать. Для неё проводятся всё те же процедуры: нумерация страниц, сшивание листов, указывание на последнем листе количества страниц.

- Редактирование записей. В случае совершения ошибки при ведении книги учёта, требуется их исправить и заверить у владельца. При ведении электронной книги, для того, чтобы исправить ошибку, следует заменить неверные данные и поставить пометку «минус». В бумажном варианте ошибка зачёркивается, а рядом вписываются верные данные, которые заверяются у владельца.

Книга учёта валовой выручки заверяется в ФНС (где вы также можете взять образец её заполнения). НК РФ не указывает сроки требуемые для сдачи книги и в связи с этим ИП заверяют книгу вместе с налоговой декларацией.

Важно! в случае отсутствия книги учёта, на предпринимателя налагается штраф.

Книга может заполняться как предпринимателем, так и его бухгалтером (либо доверенным лицом). Книга учёта валовой выручки хранится 5 лет. При отсутствии предпринимательской деятельности в течении отчетного периода, вести книгу не является обязательным.

Проводки в бухучёте

Проводки – особая корреспонденция счетов, предназначенная для более подробного отражения операций по регистрам бухгалтерского учёта. Каждый бухгалтер должен уметь быстро составить записи оформления различных операций.

Виды

Проводки бывают простые и сложные. Отличия в том, что в простых используются два связанных счёта, а в сложных корреспондируются более двух счетов. Составленные документы распределяются по учетным регистрам.

Составление

При составлении проводок учитываются следующие аспекты:

- на пассивных счетах остаток может быть только по кредиту, в то время как на активных только дебетовое сальдо;

- увеличение активных счетов – по дебету, пассивных – по кредиту;

- активно-пассивные счета отражаются сразу в двух состояниях (актив баланса и пассив);

- при заполнении бухгалтерского баланса в левой части выводятся строки с активными остатками, в правой пассивные.

Для составления проводок следуйте следующей схеме:

- определите какие структуры и счета входят в заполняемую операцию (только экономический аспект);

- определите тип счетов проводки (активные или пассивные, кредитуемые или дебетовые). Учитывайте исходные параметры операции и необходимые факторы.

Уровень валовой прибыли

Валовая прибыль — это разница между доходами компании и себестоимостью реал изо ванной продукции. Предположим, объем продаж Disaster Corp. составил 100 млн долларов, а себестоимость реализованной продукции — 60 млн. В этом случае уровень валовой прибыли составит 40 млн. Спекулянт, работающий на понижение, также рассчитает процент валовой прибыли по формуле. Применительно к Disaster Corp. это выглядит следующим образом:

Валовая прибыль

—————— = Процент валовой прибыли.

Объем продаж

Или:

$40 млн =40% $100 млн

Иначе говоря, уровень валовой прибыли означает объем прибыли, рассчитываемый на основе издержек, непосредственно связанных с производством продуктов. Таким образом, валовая прибыль не включает в себя продажные, общие и административные расходы, проценты и налоги. Себестоимость включает в себя лишь расходы на материалы, заработную плату и необходимые для производства продукта технологические процессы.

Как правило, в соответствии с «волевым» решением: если уровень прибыли компании составляет 50% и менее — это должно насторожить спекулянтов, работающих на понижение. Получается, что продукт компании представляет меньшую ценность для потребителя (то есть он не хочет платить надбавку за него), нежели аналогичный продукт компании-конкурента. Это также может означать, что продукт реализуется на конкурентном рынке, а компания не в состоянии оказывать достаточно сильное влияние на установление рыночных цен.

Существует еще один фактор, который спекулянты, играющие на понижение, принимают во внимание. Если компания получает незначительный объем прибыли, значит, она имеет небольшой предел погрешности на возможные ошибки. И тогда, даже если объем продаж компании значительно снизится, у нее есть шансы существенно приблизиться к показателям итоговой строки счета прибылей и убытков в годовом отчете. Это объясняется тем, что существуют два типа расходов — постоянные и переменные. Переменные выражаются, главным образом, в виде себестоимости реализованной продукции. Если объем продаж падает на 10%, на столько же снижается и показатель себестоимости реализованной продукции. Эти расходы объективно необходимы для операционной деятельности компании, независимо от того, имеет она объем продаж или нет. Зачастую их называют накладными, объем которых можно сократить, но для этого требуется время.

Статья размещена в рубрике: Техника коротких продаж

Добавить комментарий