В счет будущих платежей

Содержание

- Почему возникает НДФЛ к зачету в счет будущих платежей

- Что означают записи на вкладке «Корректировка выплаты»

- Где в 1С 8.3 ЗУП можно увидеть НДФЛ к зачету

- Зачет переплаты по НДФЛ: возможен или нет

- Куда можно направить переплату по НДФЛ

- Как зачесть переплату по НДФЛ: документы

- Куда можно направить переплату?

- Первые сложности

- Еще один интересный момент

Почему возникает НДФЛ к зачету в счет будущих платежей

НДФЛ к зачету в счет будущих платежей возникает, если по итогам расчета исчисленного НДФЛ он получается отрицательным. Это может происходить из-за применения вычетов задним числом или сторнирования доходов. Рассмотрим на примере возникновение такого отрицательного исчисленного НДФЛ.

В январе сотруднику Суворову Н.П. была начислена зарплата за полностью отработанный месяц. Исчислен НДФЛ, вычеты не применялись:

В феврале с помощью документа Заявление на вычеты по НДФЛ (Налоги и взносы – Заявления на вычеты – Заявление на вычеты по НДФЛ) внесены сведения о вычетах на трех детей, которые должны были применяться с января:

Также в феврале сотрудник ушел на больничный с 7 февраля. К концу месяца работник еще не вернулся и находился на больничном. Поэтому был введен документ Отсутствие (болезнь, прогул, неявка)(Кадры – Все отсутствия сотрудников — Отсутствие (болезнь, прогул, неявка)):

Доход сотрудника за февраль рассчитался в размере 9 000 руб.:

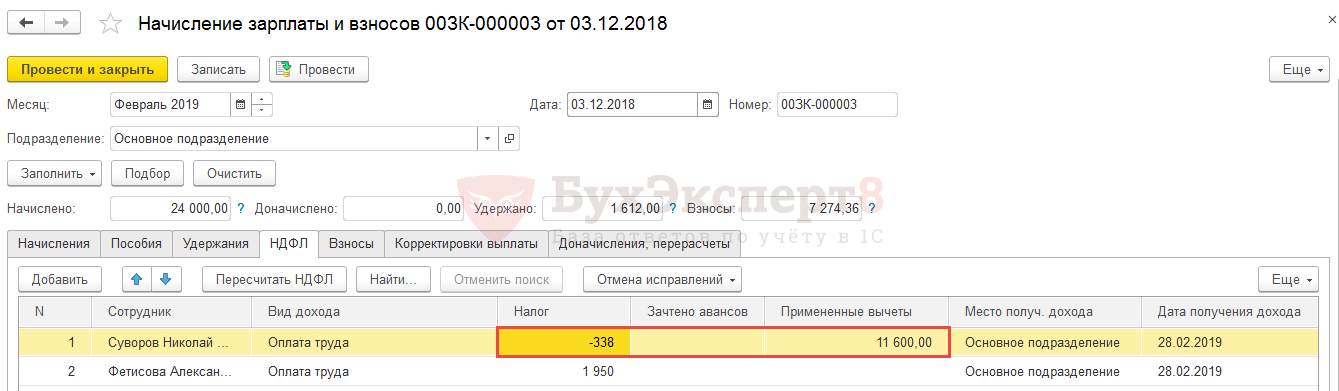

При расчете НДФЛ за февраль применился вычет сразу за два месяца в размере 11 600 руб. В результате при расчете НДФЛ нарастающим итогом с начала года получился отрицательный НДФЛ:

(45 000 <доход января> + 9 000 <доход февраля> – 11 600 <вычеты за 2 месяца>) * 0,13 <ставка НДФЛ> – 5 850 <НДФЛ января> = -338 руб.

Что означают записи на вкладке «Корректировка выплаты»

Возникший отрицательный исчисленный НДФЛ должен быть возвращен сотруднику. Это может быть сделано двумя способами:

- Зачет в счет будущих платежей – т.е. при удержании НДФЛ в следующих месяцах НДФЛ исчисленный в этом следующем месяце будет уменьшен на сумму текущего отрицательного НДФЛ;

- Выполнить возврат НДФЛ – в программе для этого необходимо ввести документ Возврат НДФЛ (Налоги и взносы – Возврат НДФЛ) и при заполнении документа Ведомость… сумма к выплате будет увеличена на сумму этого отрицательного НДФЛ.

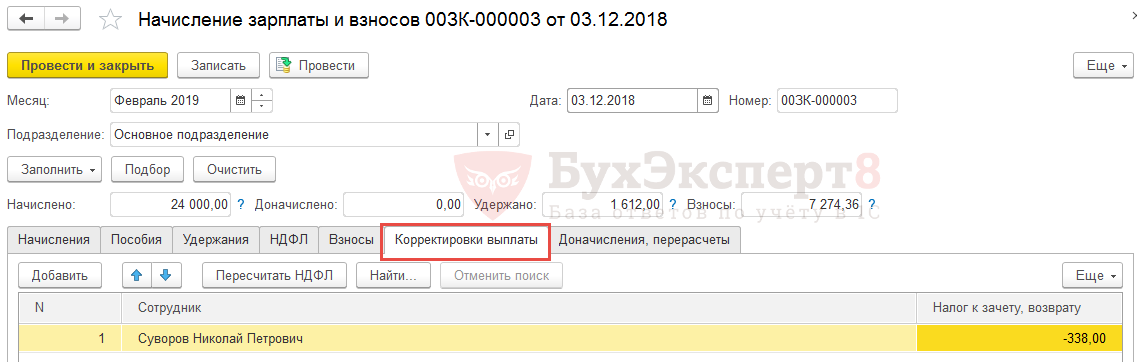

В любом случае сразу после появления отрицательного исчисленного НДФЛ он должен быть исключен из той суммы, которая по итогам месяца выплачивается сотруднику. Поэтому на вкладке Корректировка выплаты документа Начисление зарплаты и взносов появляется запись на ту же сумму, что и отрицательный НДФЛ, чтобы она не была выплачена сотрудника без ввода документа Возврат НДФЛ.

В нашем примере по сотруднику Суворову Н.П. в феврале возник отрицательный исчисленный НДФЛ в размере -338 руб. На эту же сумму появилась запись с минусом на вкладке Корректировка выплаты:

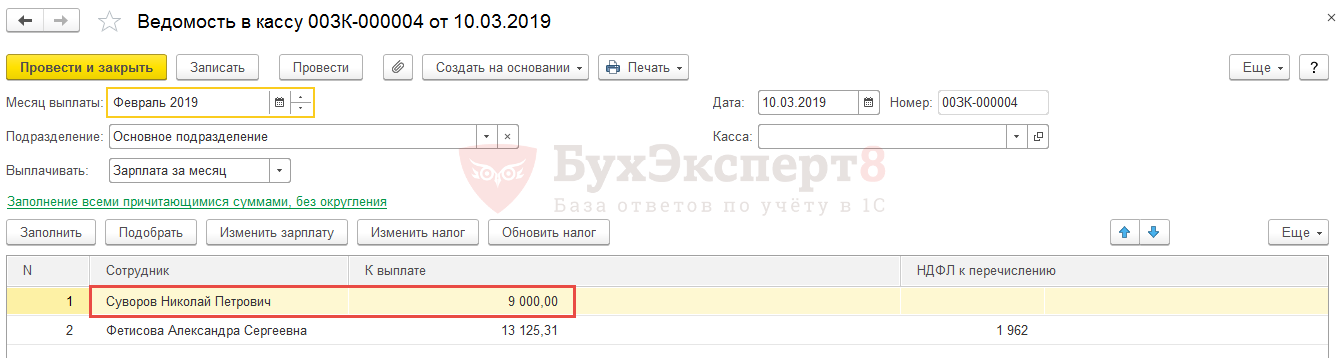

В феврале сотруднику было начислено 9 000 руб. Документ Возврат НДФЛ не вводился. В результате в Ведомость… к выплате этому сотруднику будет заполнено ровно 9 000 руб. (если бы на вкладке Корректировка выплаты не возникало этой записи, то к выплате загрузилось бы 9 338 руб. даже без ввода документа Возврат НДФЛ):

Где в 1С 8.3 ЗУП можно увидеть НДФЛ к зачету

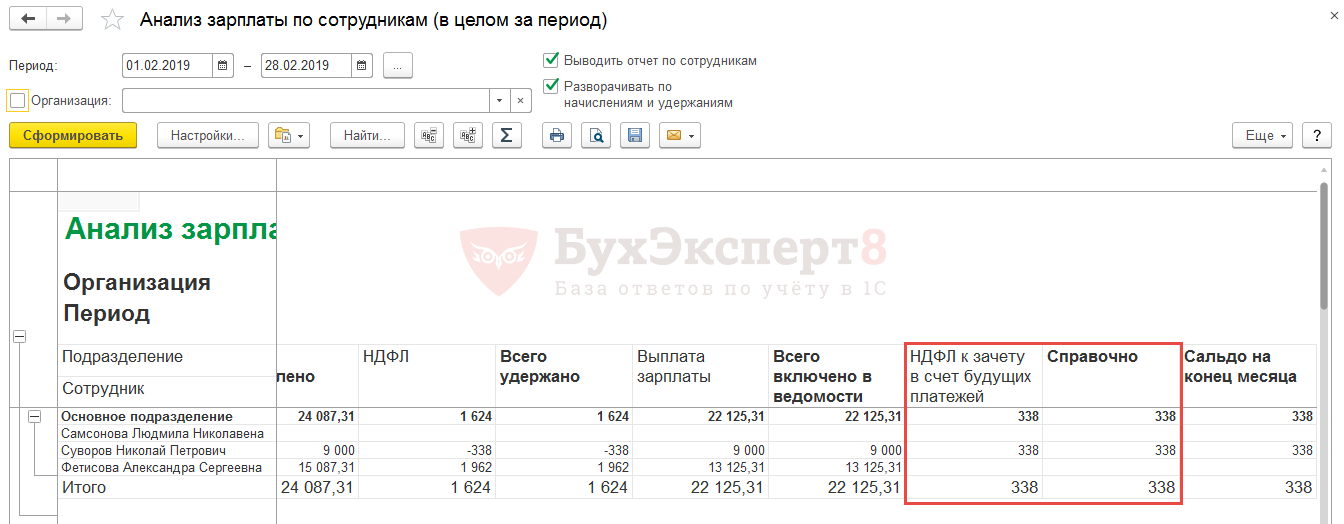

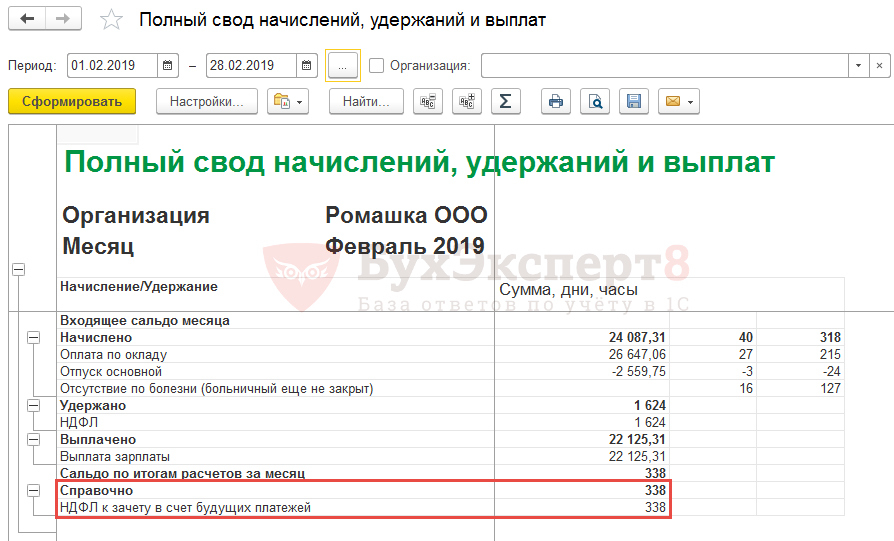

Описанная ситуация также отражается в зарплатных отчетах (Зарплата – Отчеты по зарплате). Появление НДФЛ к зачету в счет будущих платежей можно отследить в отчетах: Расчетный листок, Анализ зарплаты по сотрудникам и Полный свод начислений, удержаний и выплат:

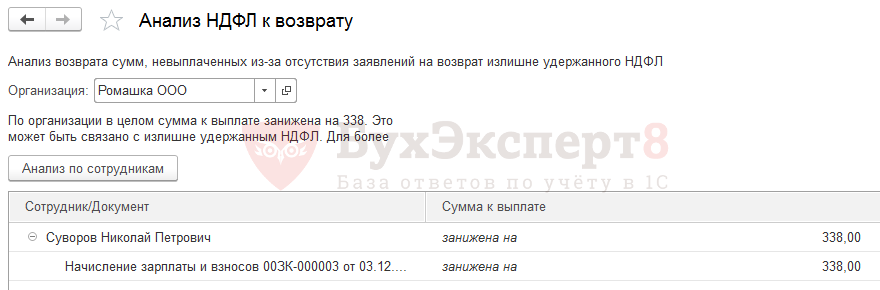

Кроме этого в 1с ЗУП 8.3 есть сервис Анализ НДФЛ к возврату (Зарплата – Сервис), который позволяет сформировать список сотрудников, по которым в текущем месяце возник НДФЛ к зачету в счет будущих платежей / НДФЛ к возврату:

См. также:

- Революция в исчислении НДФЛ (ЗУП 3.1.8)

- Революция в исчислении НДФЛ (ЗУП 3.1.8) (из записи эфира от 01 ноября 2018 г.)

- Учет НДФЛ в 1С 8.3 ЗУП

- Перечисление НДФЛ в бюджет в ЗУП 3.1 — пошаговая инструкция

- Как исправить НДФЛ (из записи эфира от 02 апреля 2019 г.)

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С ЗУП», тогда смотрите материалы по теме:

- Налоговые вычеты по НДФЛ

- Возврат НДФЛ при предоставлении имущественного вычета

- Виды учитываемого НДФЛ

- Сторнирование по механизму вытеснения, учет сторно для НДФЛ и взносов

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Зачет переплаты по НДФЛ: возможен или нет

ФНС, наконец, разрешила зачет переплаты по НДФЛ не только в счет предстоящих платежей по «агентскому» НДФЛ, но и в счет задолженности или будущих платежей по другим налогам. Такой вывод налоговиков содержится в письме от 06.02.2017 № ГД-4-8/2085.

Условия для проведения зачета налоговым органом

Вероятно, это применимо там, где у заявителя появился новый партнер, который имеет низкий доход. Заявители, которые имели бы право на получение большего количества налоговых кредитов, сообщили, что изменение их статуса вовремя не получит дополнительного права на последующие три месяца.

Обратите внимание, что в каждом из трех приведенных ниже примеров переплаты не были погашены. Мы понимаем, что наглядные заметки должны побуждать сотрудников по доходам применять компенсацию в тех случаях, когда они применяются; но заявители и советники должны также запросить его, когда это необходимо.

В налоговой службе считают, что перечисление в бюджет суммы налога, которая превышает размер фактически удержанного из доходов физлиц НДФЛ, не является уплатой подоходного налога. По сути это ошибочный платеж, который можно, в том числе, зачесть в счет других налогов.

Чтобы зачесть переплату надо будет подтвердить, что уплаченный НДФЛ – вовсе не НДФЛ. Для этого, кроме заявления на возврат (зачет), нужно представить документы, из которых следует, что в счет уплаты НДФЛ были перечислены средства налогового агента, а не удержанные у «физиков» суммы. К таким документам относятся платежные поручения и выписки из регистров налогового учета за соответствующий период.

В тех случаях, когда заявитель не проявил должной осторожности или серьезной ошибки, применяется компенсация, но может быть наказание. В случае преднамеренной или повторной или систематической ошибки заявителя никакая компенсация не будет применяться и может быть наказание.

Обратите внимание, что точная область вышеуказанных ограничений и режима штрафа была неясна на момент написания. Они также могут находиться в официальном руководстве. Решение о выкупе не применять компенсацию в конкретном случае не подлежит обжалованию. Представительства могут быть внесены в Доход, но единственным средством правовой защиты для решения проблемы является судебный надзор.

Компания вправе также вернуть излишне уплаченный НДФЛ. В этом случае ей нужно написать заявление на возврат налога.

Напомним, ранее чиновники разрешали зачесть переплату только в счет будущих платежей по НДФЛ. Зачесть переплату по НДФЛ в счет уплаты других налогов, плательщиком которых выступает компания, было нельзя (письмо Минфина России от 23.11.2010 № 03-02-07/1-543).

Сара и Джим — пара с тремя детьми. Самый младший — инвалид и нуждается в круглосуточной помощи. Они заявляют о поддержке доходов и кредите по налогам на детей. Сара не сообщает Доход, потому что она слишком напряжена и связана с заботой о детях. Поскольку это та же сумма, которую она получила по совместному требованию с Джимом, ей не придется возвращать переплату.

Софи не уведомляет Доход, поскольку это не влияет на количество налоговых кредитов, на которые она имеет право. Поскольку это та же сумма, которую она получила как одинокий родитель, ей не нужно возвращать переплату. Поскольку это больше, чем количество, которое Барри получил как одинокий родитель, ему не придется возвращать переплату.

Куда можно направить переплату по НДФЛ

Налог на доходы физических лиц является федеральным налогом. Поэтому направить его можно в счет погашения недоимки или предстоящих платежей только по федеральным налогам. Для удобства информацию о том, между какими основными налогами теперь возможен зачет, мы представили на схеме ниже.

Имейте в виду, что законы и рекомендации в отношении прав на социальное обеспечение часто меняются. Поэтому старые статьи Бюллетеня могут быть устаревшими. Используйте ключевые слова или функцию поиска, чтобы найти более свежие материалы по этой теме.

Для мелких занятий, а также для краткосрочных занятий применяется специальное социальное страхование и налоговое законодательство. Она получает уведомления о регистрации и снятии средств, а также подтверждение взноса и принимает единовременные платежи. Незначительные занятия.

Как зачесть переплату по ндфл: документы

Социальное страхование и налог на заработную плату. Более ранний 15-часовой срок был опущен. На данный момент это связано с рабочим сбором. В случае миниджобберов, которые застрахованы в частном порядке от больных, единовременный взнос в медицинскую страховку не применяется.

Как зачесть переплату по НДФЛ: документы

Чтобы произвести зачет переплаты, необходимо написать в налоговую инспекцию заявление. Составить такое заявление лучше на типовом бланке. Взять его можно из приложения № 9 к приказу ФНС России от 03.03.2015 № ММВ-7-8/90.

В заявлении следует указать, куда компания хочет направить переплату по НДФЛ:

Срок проведения процедуры зачета

Для сотрудника мини-клуб ограничен социальным обеспечением. Уплатив сравнительно небольшую долю взноса по пенсионному страхованию, работник приобретает все выплаты по пенсионному страхованию. В качестве застрахованного лица работник выплачивает только разницу между единовременным взносом работодателя в схему пенсионного страхования. В. 15% и применимая общая ставка взносов в пенсионное страхование, то есть, в настоящее время 3, 9%. Сотрудник может быть освобожден от пенсионного обязательства письменным заявлением к работодателю.

- в счет будущих платежей по НДФЛ;

- в счет погашения задолженности по другим федеральным налогам;

- в счет предстоящих платежей по иным федеральным налогам.

Образец заявления о зачете переплаты по НДФЛ смотрите ниже.

Заявление можно подать двумя способами (п. 4 ст. 78 НК РФ):

- на бумажном носителе за подписью представителя организации;

- в электронном виде по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью.

К заявлению нужно приложить выписку из регистра налогового учета по НДФЛ за соответствующий период и платежные поручения (письмо ФНС 06.02.2017 № ГД-4-8/2085). Эти документы будут свидетельством того, что у компании есть переплата.

В результате работник также не получает претензий на получение полной страховки от пенсионного страхования. Освобождение может быть объявлено единообразно только для всех профессий только в будущем и в случае осуществления нескольких незначительных занятий.

Зачет переплаты по ндфл: возможен или нет

Хотя Доказательство Закона не обязывает работодателей направлять своих сотрудников к возможности освобождения от обязательства по страхованию, это рекомендуется. Вместо налогового налога с фиксированной ставкой налоговый вычет заработной платы также может быть произведен в соответствии с налоговой картой фонда заработной платы. Это полезно, если работник вообще не платит налог, поскольку размер пособия не превышает.

Налоговики должны принять решение о зачете в течение 10 рабочих дней с момента получения заявления от компании (п. 4 ст. 78 НК РФ).

Имейте в виду: подать заявление о зачете компания вправе в течение трех лет с момента уплаты излишней суммы налога (п. 7 ст. 78 НК РФ).

Куда можно направить переплату?

Налоговая служба предлагает достаточно широкий перечень направлений. Перечислим их все:

-

Недоимка по НДФЛ;

-

Налог на прибыль;

-

НДС;

-

Страховые взносы;

-

Налог по УСН;

-

ЕНВД;

-

Транспортный налог;

-

Налог на имущество.

В качестве примера, мы предлагаем ознакомиться с тем, как на практике происходят зачет недоимки по НДФЛ, перевод излишне уплаченного налога на другие нужды и как его вернуть. Данные примеры описывают ситуации в теории, т.к. еще немногие компании успели применить их на практике. Будем надеяться, что мы все правильно оценили и даем дельные советы.

Пример №1 Производим зачет недоимки

За февраль 2017 года бухгалтер рассчитал НДФЛ в сумме 50 000 руб. Но в бюджет перечислил только 40 000 руб. 31 марта бухгалтер удержал и заплатил НДФЛ с зарплаты работников за март. Удержанная сумма НДФЛ составила 50 000 руб., сумма платежа — 60 000 руб. 10 000 руб. — это ошибочный платеж, который компания перечислила на реквизиты для НДФЛ. Далее, бухгалтеру потребуется заполнить заявление соответствующего образца.

Пример №2 Зачет ошибочного НДФЛ в пользу другого налога

13 марта бухгалтер удержал и заплатил НДФЛ с зарплаты работников за февраль. Сумма удержанного налога составила 10 000 руб., сумма платежа — 20 000 руб. Компания решила зачесть переплату в размере 10 000 руб. в счет аванса по НДС за IV квартал 2016 года.

Пример №3 Возврат ошибочно уплаченного НДФЛ

16 марта бухгалтер перечислил 15 000 руб. в счет НДФЛ за март. Доход сотрудников за месяц еще не считал и налог не удерживал. Компания решила вернуть эту ошибочную сумму из бюджета. Заявление на возврат бухгалтер составил в свободной форме.

Первые сложности

По обыкновению, после того, как в поле зрения общественности попадает официальный документ от ФНС, отдельно взятые активисты начинают задавать Налоговому органу «неудобные» вопросы с целью понять механизм работы всех нововведений. На примере зачета НДФЛ, это суждение справедливо. Так инспекторам в различных территориальных пунктах ФНС были заданы вопросы, касаемо сложностей, которые могут возникнуть у бухгалтеров в процессе применения новых правил. Делаем срез наиболее интересных моментов и указываем их ниже:

-

ФНС использует специальное программное обеспечение, по средствам которого производится зачет. В связи с тем, что алгоритм работы ПО еще «сырой», инспекторы предупреждают о возможных ошибках, к примеру, с признанием или непризнанием переплаты по НДФЛ в качестве ошибочного платежа (в случае ошибки, нововведение будет просто не работать);

-

Как следствие первой проблемы, на выездной налоговой проверке инспекторы могут поинтересоваться, на основании чего был произведен излишний или ошибочный платеж. Им хорошо известно о новых правилах, однако, они еще раз могут подчеркнуть, что уплата НДФЛ за счет денег компании запрещена. Далее они могут дополнительно начислить налог, пени и штраф — 20% от недоплаченного налога. Причем сумма пеней может в разы превысить саму налоговую недоимку.

-

В будущие платежи по НДФЛ ошибочный платеж безопаснее не направлять. Об этом предупреждают инспекторы. Ведь уплата этого налога за счет средств компании запрещена. Конечно, если просто оставить переплату в карточке расчетов с бюджетом, то в дальнейшем она автоматически уменьшит новые начисления. На камеральной проверке такую ошибку налоговики могут и не заметить. Но если вдруг к вам придет выездная проверка, налоговики точно исключат из расчетов досрочные платежи, а с образовавшейся недоимки рассчитают штраф в размере 20 % (ст. 123 НК РФ).

Еще один интересный момент

Переплаченный НДФЛ сотрудники Налоговой службы теперь должны возвращать без выездной проверки. Все начисления инспекторы получают, когда компания сдает 6-НДФЛ. Но заявление на возврат переплаты компания имеет право представить в инспекцию также и в середине квартала, т. е. до того, как будет сдан очередной отчет. Так как возвращаться будет не налог, а ошибочный платеж, то типовой бланк заявления на возврат не подойдет. Здесь потребуется оформить бланк в свободной форме (по образцу, о котором шла речь выше). Также потребуется приложить к заявлению платежки и выписку из регистра по НДФЛ. Без этих документов налоговики не поймут, что компанией были уплачены лишние суммы.

Напоследок…

По состоянию на март 2017 года по данной теме нет дополнительных разъяснений со стороны ФНС и налоговых экспертов. Было бы интересно ознакомиться с судебной практикой, которая, уверены, будет еще представлена. Пока нам остается только платить налоги и стараться делать это правильно. Каким бы положительным ни было описанное нами событие, НДФЛ лучше платить корректно вне зависимости от ситуации. Даже, если переплату НДФЛ теперь можно зачесть в счет недоимки или других налогов, то вопросы со стороны налоговых инспекторов никто не отменял. Будут спрашивать, а вам придется отвечать и что-то кому-то доказывать. Оно разве нужно? Мы полагаем, что нет.

Желаем Вам успехов в диалоге с ФНС!

Добавить комментарий