Уведомление о переходе

Содержание

Самым популярным налоговым режимом у малого бизнеса является упрощенная система налогообложения (УСН). Она значительно выгоднее, чем общая система, которая предоставляется предпринимателю при регистрации «по умолчанию». Переход же на УСН происходит в заявительном порядке, т.е. добровольном (п.1 ст.346.11 НК).

К преимуществам специального налогового режима относится:

- освобождение от уплаты НДФЛ в размере 13% за себя, но за наемных работников платить обязан;

- налоговая простота расчетов, при применении одного из методов: либо со всего дохода 6%, либо 15% с суммы, составляющей разницу между учтенными доходами и расходами.

Предприниматель, планирующий перейти на упрощенный налоговый режим, должен знать, при каких условиях налоговая ему откажет:

- наличие зарегистрированных филиалов или представительств;

- если ИП является работодателем и заключил официально трудовые договора со 100 и более работниками;

- остаточная стоимость имущества оценивается в сумму свыше 100 млн.рублей;

- итоговый полученный доход за год не более 60 млн.рублей;

- при наличии долевого участия иных предприятий, составляющего более ¼ доли, но для ИП такое условие неактуально;

- доходы за предшествующие подаче заявления 3 квартала текущего года не более 45 млн. рублей.

Суммы годового дохода и дохода за три квартала подлежат корректировке на ежегодный коэффициент инфляции.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефону

8 (499) 755-86-31

Москва и Мос. обл.

8 (812) 565-33-84

Санкт-Петербург и Лен. обл.

8 (800) 350-32-83

Регионы России

Это быстро и бесплатно!

Когда и как подается заявление на УСН на 2019 год для ИП?

Переход на УСН осуществляется в уведомительном порядке, когда предприниматель извещает налоговый орган о своем решении и подает соответствующий документ. Если уведомление не было направлено, то предпринимателю применяется общая система налогообложения.

Подать заявление о желании перейти на УСН можно:

- Для новых предпринимателей:

- одновременно с формой Р21001 на регистрацию гражданина в качестве индивидуального предпринимателя;

- в течении 30 дней с момента регистрации ИП или ООО.

Рассмотрим на примере. ИП при регистрации не представил уведомление о переходе на «упрощенку». Документы были поданы 20 августа, а уведомление уже 15 сентября. Отведенный срок, установленный законодательством, соблюден. Поэтому упрощенный режим будет применяться с даты регистрации, т.е. с 20 августа.

Самым удобным вариантом подачи уведомления, одновременно с основным пакетом регистрации ИП. Но в крупных городах это может вызвать затруднение, поскольку прием документов осуществляется по одному адресу, а на учет ставят по адресу прописки предпринимателя. Заявление же на «упрощенку» принимают в ИФНС, где он состоит на учете.

Для этого и дается 30-дневный период, чтобы ИП получил свидетельство и подал уведомление по адресу, указанному в нем. Но чаще всего налоговые органы принимают его вместе с формой Р21001.

- Для существующих:

- при смене налогового режима на упрощенный потребуется подать уведомление в период с 1 октября по 31 декабрь текущего года (п.1 ст.346.13 НК), чтобы УСН применился в следующем с 1 января.

Образец заполнения заявления в 2019 году

Все буквы прописываются заглавными печатными, пустые ячейки прочеркиваются знаком «тире». Если оформляется от руки, то пастой черного цвета.

Используйте полезные сервисы для быстрого поиска:

- ИНН;

- Кода налогового органа.

Рассмотрим примеры, как следует оформлять уведомления в различных ситуациях.

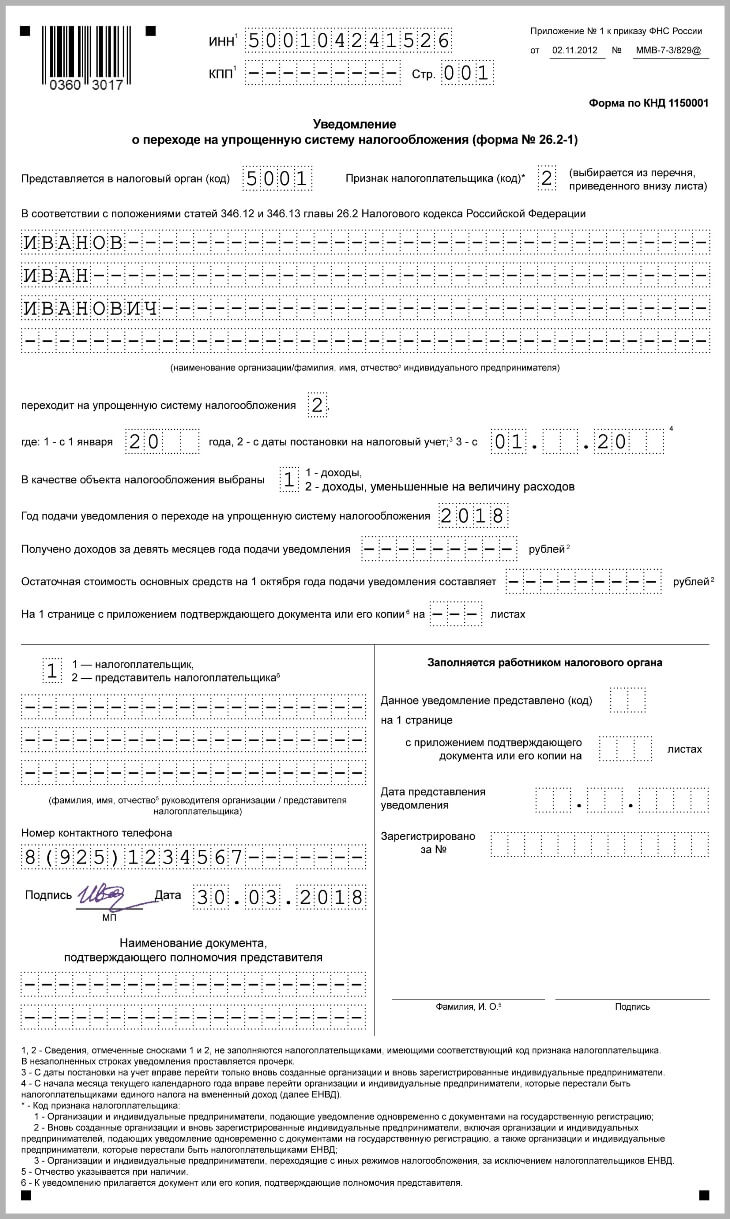

- Документ о применении УСН подается вместе с заполненными формами для регистрации гражданина в качестве индивидуального предпринимателя.

Важно! Предприниматель указывает свою фамилию, имя и отчество в отдельной строке, прочеркивая пустые клетки. Наименование организации прописывается в одной строке.

- В поле «Признак налогоплательщика» ставится код — 1, а в строке о переходе на УСН код — 2.

- Прочерки проставляются в строках ИНН, КПП (потому что такой код у физических лиц отсутствует).

- Так же прочеркиваем поля о полученных доходах, остаточной стоимости основных средств и подтверждающие документы. Они предусмотрены для организаций, использующих иную систему налогообложения, но желающие перейти на УСН.

Левая нижняя часть листа предназначена для внесения данных заявителя или его доверенного лица. Если уведомление подает лично предприниматель, то укажите признак налогоплательщика «1», а в полях для указания имени проставьте прочерки. Согласно сноскам, здесь указывается только имя представителя ИП или руководителя юридического лица.

Пример заполнения:

- Уведомление подается уже после регистрации, но с соблюдение 30-дневного срока от даты постановки на учет в ИФНС.

- Признак налогоплательщика тогда будет зашифрован цифрой — 2, и в строке о переходе на УСН тоже поставьте код — 2.

- Дополнительно прочеркните все ячейки в строках по доходам и стоимости ОС.

Пример заполнения:

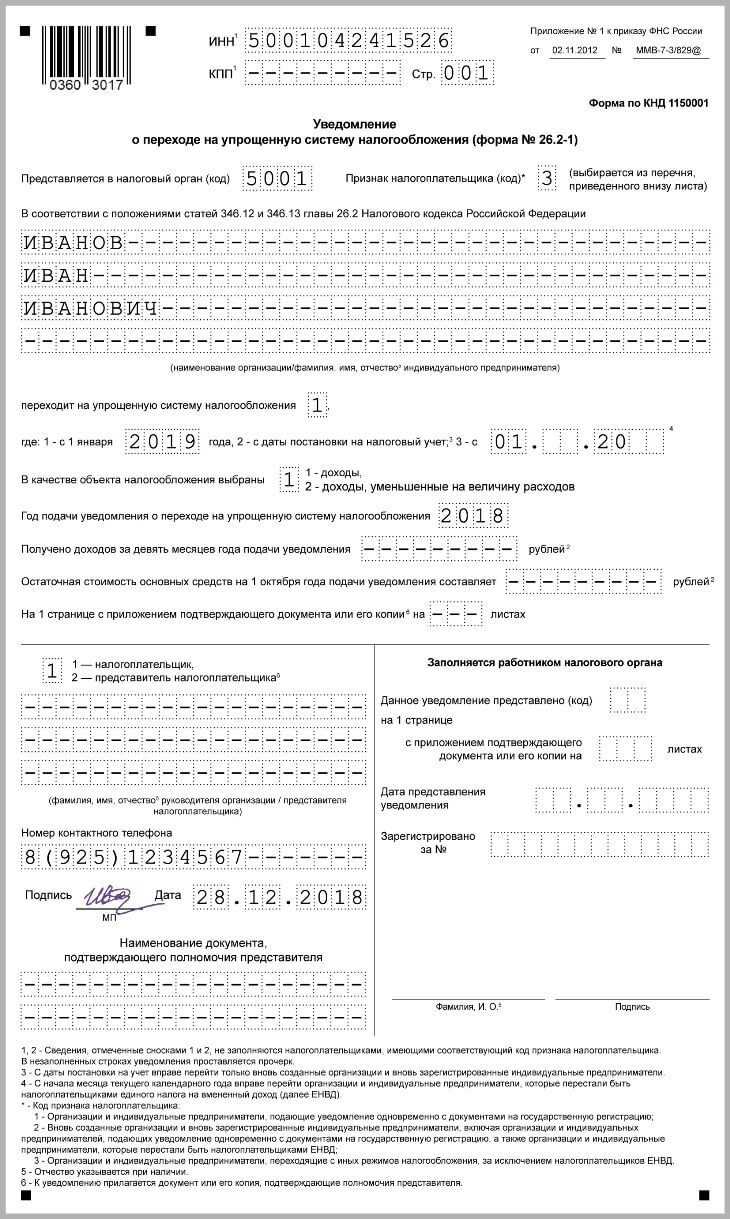

- Налогоплательщик – ИП вправе раз в год заявиться на изменение налогового режима, но не позднее 31 декабря.

- В уведомлении код плательщика будет 3, а переход на УСН кодируется цифрой 1.

- Прочерки проставляются в строки, сообщающие о доходах и остаточная стоимость.

- При переходе с другого налогового режима на УСН следует указать месяц, с которого он будет выполнен

Пример заполнения:

Форма № 26.2-1 подается в налоговый орган в двух экземплярах: один остается у регистратора, на втором ставится отметка о принятии. Этот документ и будет подтверждением применения упрощенного налогового режима.

Подтвердить свой налоговый статус возможно, запросив в налоговом органе в письменной форме информационное письмо по форме № 26.2-7, где будет указана дата поступления заявления о переходе на УСН. Оно и станет подтверждением правомочности применения налогового режима.

Срок подачи уведомления

Статья 346.13 HК РФ позволяет перейти на упрощённую систему вновь созданной организации и зарегистрированному индивидуальному предпринимателю в срок 30 дней после постановки на налоговый учёт. При этом заявитель признается применяющим упрощёнку с даты регистрации ИП или ООО.

Оговорка сделана специально, чтобы не вынуждать налогоплательщиков несколько дней до перехода на УСН отчитываться по общей системе налогообложения. Например, предприниматель зарегистрировался 25 апреля 2019 года, а сообщил о своем выборе только 10 мая. В 30-дневный срок он уложился, поэтому считается применяющим упрощённую систему налогообложения с 25.04.19. Отчитываться за третий квартал в рамках ОСНО ему не требуется.

Для расчёта авансовых платежей за квартал, воспользуйтесь нашим бесплатным калькулятором УСН.

Подавать заявление о переходе на УСН можно сразу вместе с другими документами на государственную регистрацию, однако если налоговые инспекции (регистрирующая и та, где налогоплательщик будет поставлен на учёт) разные, то в приёмке могут отказать.

Просто будьте готовы к такой ситуации, отказ в принятии — не произвол налоговиков, а нечёткое требование Налогового кодекса. В таком случае вы просто должны подать форму 26.2-1 в ту инспекцию, куда вас поставили на учёт: по прописке ИП или юридическому адресу организации. Главное – успеть сделать это в 30-дневный срок после регистрации бизнеса.

Если вы сразу не сообщите в ИФНС о переходе, то возможность появится только со следующего года. Так, если ИП из нашего примера, зарегистрированный 25.04.19, не сообщит об этом, то будет работать на общей системе до конца 2019 года. А с 2020 года он снова получит право перехода на льготный режим, но сообщить об этом надо не позднее 31 декабря 2019 года.

Таким образом, уведомить налоговые органы о своем выборе можно либо в течение 30 дней со дня регистрации ИП/ООО или до 31 декабря, чтобы перейти на УСН со нового года. Исключение сделано только для работающих на ЕНВД, они вправе перейти на упрощёнку среди года, но если снялись с учета как плательщики вменённого налога.

Для удобства ведения бизнеса, оплаты налогов и страховых взносов советуем открыть расчётный счёт в банке. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

В какую ИФНС сообщать о переходе

Если следовать букве закона, то заявление о переходе на упрощенную систему налогообложения с нового года надо подать в ту инспекцию, где действующий бизнесмен уже поставлен на налоговый учёт. Указание на это есть в п. 1 статьи 346.13 НК РФ.

А вот в отношении того, можно ли подавать уведомление в ту же ИФНС, куда подаются документы на госрегистрацию, точно не сказано. Дело в том, что в крупных городах и некоторых регионах созданы специальные регистрирующие инспекции. Так, в Москве это 46-ая инспекция, в Питере — 15-ая. То есть, документы на регистрацию подают только в них, а на учёт ставят в ИФНС по прописке ИП или юрадресу ООО.

На практике налоговики (та же самая 46-ая московская ИФНС) без проблем принимают заявление на УСН при подаче документов на регистрацию, но кое-где, как мы уже говорили, требуют обращаться по месту налогового учёта. В вашем конкретном случае вполне может оказаться, что инспекция, куда вы подаёте документы и которая ставит вас на налоговый учёт, будет одной и той же. Тогда и вопрос выбора ИФНС просто не возникает. Узнать код инспекции можно на сайте налоговой службы.

Как заполнить уведомление

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

- Если подаётся заявление на УСН при регистрации ИП или организации, то поля ИНН и КПП не заполняют.

- Подписывает форму 26.2-1 лично предприниматель или руководитель ООО. Все остальные лица, в том числе учредитель, могут подписывать заявление только по доверенности, указывая её реквизиты. Из опыта – налоговики принимают подпись учредителя и без доверенности, но будьте готовы к спорам, лучше всё-таки, чтобы подписывал руководитель.

- Перед тем, как выбрать объект налогообложения: «Доходы» или «Доходы минус расходы», советуем получить бесплатную консультацию или самостоятельно изучить разницу между этими режимами. Поменять объект налогообложения можно будет только с нового года.

Приводим образец сообщения о переходе на УСН при регистрации ООО, для ИП он заполняется аналогично.

.png)

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

2.Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощёнки в первые 30 дней с даты постановки на учёт или снятии с учёта по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

3.Вписываете полное имя индивидуального предпринимателя или название организации.

4.Укажите код даты перехода на УСН:

- 1 – при выборе упрощённой системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

5.Выберите код объекта налогообложения:

- 1 – для «Доходы»;

- 2 – для «Доходы минус расходы».

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6.В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7.Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Создать документы ![]()

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике некоторые наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию уведомления.

Как убедиться в том, что вас действительно поставили на учёт в качестве плательщика упрощённой системы? В письме ФНС от 02.11.2012 № ММВ-7-3/829 приводится форма информационного письма (№ 26.2-7), которое налоговая инспекция обязана направить налогоплательщику по его запросу. Письмо подтверждает, что бизнесмен подавал уведомление о переходе на УСН. Особой нужды в подтверждении нет, достаточно второго экземпляра заявления с отметкой инспектора, но некоторые контрагенты при заключении сделок могут запросить такой официальный ответ.

Добавить комментарий