Уставный капитал это актив

Содержание

- Что входит в чистые активы предприятия

- Чистые активы меньше уставного капитала – что делать?

- Чистые активы

- Чистые активы компании меньше размера ее уставного капитала: как привести их в соответствие?

- Уменьшение уставного капитала общества до стоимости чистых активов

- Внесение вклада в имущество общества

- Увеличение уставного капитала компании

- Чистые активы: основные черты

- Собственный капитал: сущность

- Что общего между показателями?

- Основные отличия

- Нормативные значения

- База для расчета стоимости доли выходящего из ООО участника: чистые активы или разница между чистыми активами и уставным капиталом

- Что такое чистые активы

- Соответствие двух категорий

Что входит в чистые активы предприятия

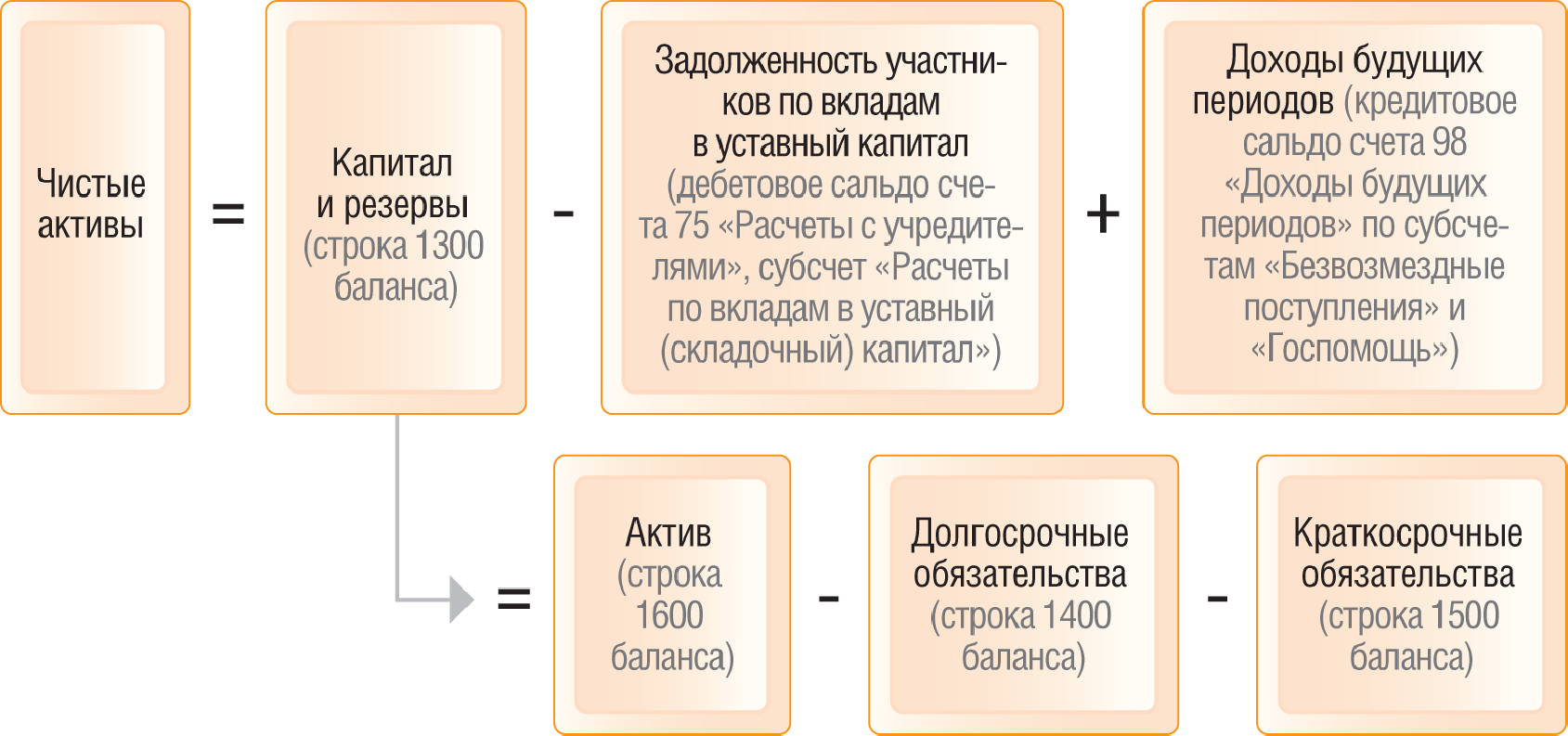

Чистые активы компании – это разность между всеми ее активами и обязательствами. Попросту говоря, чистые активы показывают те ресурсы, которые теоретически останутся у собственников, если в отчетную дату остановить деятельность компании, продать все имущество и погасить все долги.

Расчет чистых активов следует производить в соответствии с приказом Минфина РФ от 28.08.2014 № 84н. Этот документ, в частности, определяет, какие виды активов и пассивов следует исключить из расчета.

Из активов исключается дебиторская задолженность учредителей по вкладам в уставный капитал, а из пассивов — доходы будущих периодов, связанные с помощью из бюджета и безвозмездным получением имущества.

Формула для расчета чистых активов на основании данных баланса будет выглядеть следующим образом:

ЧА = (А – ЗУ) – (ДО + КО – ДБП), где

А – актив баланса (строка 1600)

ЗУ – задолженность учредителей

ДО – долгосрочные обязательства (строка 1400)

КО – краткосрочные обязательства (строка 1500)

ДБП – доходы будущих периодов

Пример

Укрупненные данные баланса компании:

Внеоборотные активы – 50 млн руб.

Оборотные активы – 220 млн руб.

Капитал и резервы – 45 млн руб.

Долгосрочные обязательства – 25 млн руб.

Краткосрочные обязательства – 200 млн руб.

Задолженность учредителей по вкладам в УК – 3 млн руб.

ЧА = (50 +220 – 3) – (25 + 200) = 492 млн руб.

Последняя составляющая формулы (доходы, связанные с госпомощью и дарением) на практике встречается нечасто.

Поэтому в общем случае

ЧА = стр. 1600 – ЗУ – стр. 1400 – стр. 1500 = (стр. 1600 – стр.1400 – стр. 1500) – ЗУ = стр. 1300 – ЗУ

Т.е. можно сказать, что в большинстве случаев чистые активы равны итогу балансового раздела III «Капитал и резервы», скорректированному на задолженность учредителей.

Чистые активы меньше уставного капитала – что делать?

Если чистые активы становятся ниже уставного капитала в течение двух или более лет, предприятие должно провести процедуру его снижения. В противном случае компания должна быть ликвидирована. Это предусмотрено статьей 30 закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Снижать размер уставного капитала можно только до предела, установленного законом. На сегодняшний день для ООО это – 10 тысяч рублей (статья 14 закона № 14-ФЗ). А если чистые активы стали отрицательными, то единственный путь, позволяющий избежать ликвидации – это их увеличение.

Прежде чем говорить о порядке увеличения чистых активов, нужно выяснить, по какой причине они могут снижаться и даже становиться отрицательными.

Как было сказано выше, в большинстве случаев чистые активы соответствуют разделу баланса «Капитал и резервы» за вычетом задолженностей собственников по взносам в уставный капитал. Т.е. составной частью чистых активов является нераспределенная прибыль (убыток). Таким образом, низкая величина чистых активов может быть обусловлена либо наличием значительной задолженности по вкладам в уставный капитал, либо большим накопленным убытком.

Поэтому наиболее логичными путями увеличения чистых активов является гашение задолженности учредителей и получение прибыли. Однако, в условиях экономической нестабильности работать с прибылью могут далеко не все организации. В этом случае собственники компании могут использовать другие способы увеличения ее чистых активов:

- Внесение вкладов в имущество общества.

- Переоценка основных средств и нематериальных активов.

- Списание просроченной кредиторской задолженности.

Недостатками этих способов является увеличение облагаемой базы по налогам на имущество и на прибыль. Освобождаются от налогообложения только вклады учредителей в имущество, если передающая сторона владеет более чем 50% доли в УК принимающей компании.

Чистые активы

Определение

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств. Чистые активы – это сумма, которая останется учредителям (акционерам) организации после продажи всех ее активов и погашения всех долгов.

Показатель чистых активов — один из немногих финансовых показателей, расчет которых однозначно определен законодательством РФ. Порядок расчета чистых активов утвержден Приказом Минфина России от 28 августа 2014 г. N 84н «Об утверждении Порядка определения стоимости чистых активов». Этот порядок применяют акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства.

Расчет (формула)

Расчет сводится к определению разницы между активами и пассивами (обязательствами), которые определяются следующим образом.

В состав активов, принимаемых к расчету, включаются все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

В состав обязательств, принимаемых к расчету, включаются все обязательства, кроме доходов будущих периодов. Но не всех доходов будущих периодов, а тех, которые признаны организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества. Эти доходы фактически являются собственным капиталом организации, поэтому для целей расчета стоимости чистых активов исключаются из раздела краткосрочных обязательств баланса (строка 1530).

Т.е. формула расчета чистых активов по Бухгалтерскому балансу предприятия следующая:

Чистые активы = (стр.1600 — ЗУ) — (стр.1400 + стр.1500 — ДБП)

где ЗУ – задолженность учредителей по взносам в уставный капитал (в Балансе отдельно не выделяется и отражается в составе краткосрочной дебиторской задолженности);

ДБП – доходы будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Альтернативным способом расчет стоимости чистых активов, дающих точно такой же результат как и формула выше будет:

Чистые активы = стр.1300 — ЗУ + ДБП

Нормальное значение

Показатель чистых активов, известный в западной практике как net assets или net worth – ключевой показатель деятельности любой коммерческой организации. Чистые активы организации должны быть как минимум положительные. Отрицательные чистые активы – признак несостоятельности организации, говорящий о том, что фирма полностью зависит от кредиторов и не имеет собственных средств.

Чистые активы должны быть не просто положительные, но и превышать уставный капитал организации. Это значит, что в ходе своей деятельности организация не только не растратила первоначально внесенные собственником средства, но и обеспечила их прирост. Чистые активы меньше уставного капитала допустимы только в первый год работы вновь созданных предприятий. В последующие годы, если чистые активы станут меньше уставного капитала, гражданский кодекс и законодательство об акционерных обществах требует снизить уставный капитал до величины чистых активов. Если у организации уставный капитал и так на минимальном уровне, ставится вопрос о дальнейшем ее существовании.

Метод чистых активов

В оценочной деятельности в качестве одного из методов оценки стоимости бизнеса применяется метод чистых активов. При этом методе оценщик использует данные о чистых активах организации согласно бухгалтерской отчетности, предварительно скорректированной исходя из собственных оценочных значений рыночной стоимости имущества и обязательств.

Чистые активы компании меньше размера ее уставного капитала: как привести их в соответствие?

Уставный капитал общества определяет минимальный размер его имущества, гарантирующего интересы его кредиторов. Это значит, что объявленный учредителями и участниками компании размер ответственности перед ее кредиторами (он же размер уставного капитала) должен быть подкреплен фактически имеющимся у компании имуществом. Но в жизни практически любой компании бывают критические периоды, когда финансовые показатели совсем не радуют. Если уставный капитал был в свое время неоправданно раздут (например, для привлечения инвесторов, в частности, иностранных, для которых размер уставного капитала является важным показателем надежности компании), то может сложиться ситуация, при которой активы компании не покрывают взятые ее участниками на себя обязательства перед кредиторами — размер уставного капитала. Какие риски несет в себе эта ситуация и какие варианты выхода из нее заложены в законе — читайте в материале.

Федеральный закон от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО) и Федеральный закон от 26.12.95 № 208-ФЗ «Об акционерных обществах» (далее — Закон об АО) устанавливают ряд последствий превышения размера уставного капитала над стоимостью его чистых активов.

Эти последствия можно разбить на следующие группы:

1. Запрет принимать определенные корпоративные решения и совершать действия, направленные на уменьшение чистых активов, а именно:

— запрет принимать решение о распределении прибыли между участниками (ст. 29 Закона об ООО) или выплате дивидендов акционерам (ст. 43 Закона о АО) и выплачивать прибыль или дивиденды, если соответствующее решение уже принято;

— запрет при уменьшении уставного капитала акционерного общества путем уменьшения номинальной стоимости акций выплачивать акционерам денежные средства и (или) передавать им принадлежащие обществу эмиссионные ценные бумаги, размещенные другим юридическим лицом (ст. 29 Закона об АО);

— запрет обществу приобретать размещенные им самим акции (ст. 73 Закона об АО).

2. Если стоимость чистых активов общества останется меньше его уставного капитала по окончании отчетного года, следующего за вторым отчетным годом или каждым последующим отчетным годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество обязано принять одно из двух решений:

1) об уменьшении уставного капитала общества до размера, не превышающего стоимости его чистых активов;

2) о ликвидации общества (п. 4 ст. 30 Закона об ООО, п. 6 ст. 35 Закона об АО).

3. В случае, если стоимость чистых активов акционерного общества окажется меньше его уставного капитала более чем на 25% по окончании трех, шести, девяти или двенадцати месяцев отчетного года, следующего за вторым отчетным годом или каждым последующим отчетным годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, акционерное общество обязано дважды с периодичностью один раз в месяц поместить в журнале «Вестник государственной регистрации» уведомление о снижении стоимости чистых активов общества (п. 7 ст. 35 Закона об АО).

Иными словами, компании, чистые активы которых стали меньше величины уставного капитала, сохраняют возможность заниматься коммерческой деятельностью и принимать корпоративные решения за исключением решений, на принятие которых законом установлен запрет. Как разъяснено в информационном письме ФСФР РФ от 27.03.2012 № 12-ДП-03/12363 «Об увеличении уставного капитала акционерного общества, стоимость чистых активов которого меньше его уставного капитала», неисполнение акционерным обществом обязанностей, установленных в ст. 35 Закона об АО, не ограничивает его правоспособность — ни в пределах шестимесячного срока, установленного для принятия соответствующих решений, ни даже после его истечения, если решение об уменьшении уставного капитала акционерного общества до величины, не превышающей стоимость его чистых активов, или решение о ликвидации акционерного общества так и не было принято.

В то же время неисполнение обязанности, указанной в п. 4 ст. 30 Закона об ООО и п. 6 и 11 ст. 35 Закона об АО, дает право органу, осуществляющему государственную регистрацию юридических лиц, либо иным уполномоченным государственным органам или органам местного самоуправления предъявить в суд требование о ликвидации общества. Но так ли высок риск удовлетворения требования уполномоченного органа о ликвидации общества в судебном порядке?

Как разъяснил Конституционный суд РФ в постановлении от 18.07.2003 № 14-П, формально-нормативные показатели, с которыми законодатель связывает необходимость ликвидации акционерного общества, должны объективно отображать наступление критического для акционерного общества финансового состояния, создающего угрозу нарушений прав и законных интересов других лиц. Данные разъяснения применимы и к обществам с ограниченной ответственностью.

Практика показывает, что арбитражные суды, как правило, отказывают в удовлетворении исковых требований уполномоченного органа ликвидировать хозяйственные общества, поскольку сам факт того, что стоимость чистых активов меньше величины уставного капитала «не отражает наступление критического для юридического лица финансового состояния, создающего угрозу нарушений прав и законных интересов других лиц, не носит неустранимого характера и может быть исправлена в ходе дальнейшего осуществления хозяйственной деятельности» (к таким выводам пришли арбитражные суды в следующих судебных актах: в постановлениях АС Центрального округа от 16.10.2015 № Ф10-3305/2015 по делу № А64-271/2015, Московского округа от 24.07.2015 № Ф05-7880/2015 по делу № А41-74377/14, от 01.07.2013 по делу № А40-91156/12, ФАС Дальневосточного округа от 22.01.2009 № Ф03-6362/2008 по делу № А37-648/2008-13, Западно-Сибирского округа от 01.04.2010 по делу № А67-9409/2009 и др.).

И все же, несмотря на то что риск принудительной ликвидации компании невелик, привести чистые активы в соответствие с уставным капиталом стоит. Для контрагентов компании такое несоответствие может быть тревожным сигналом, тем более если речь идет не о текущих сделках, а, например, о продаже компании или доли участия в ней.

Каким образом чистые активы можно привести в соответствие с уставным капиталом? Способов несколько, и для акционерных обществ и обществ с ограниченной ответственностью они хоть и схожи по видам, но существенно различаются по процедуре принятия необходимых решений и их исполнению. Привести чистые активы общества в соответствие с его уставным капиталом можно одним из следующих способов:

-

уменьшив уставный капитал общества;

-

внеся вклад в имущество общества;

-

увеличив уставный капитала общества.

Уменьшение уставного капитала общества до стоимости чистых активов

Законы об ООО и АО прямо указывают на уменьшение уставного капитала компании как на способ приведения в соответствие стоимости чистых активов с размером уставного капитала (п. 4 ст. 30 Закона об ООО и п. 6 ст. 35 Закона об АО).

Способы и порядок уменьшения уставного капитала ООО устанавливает ст. 20 Закона об ООО, а для акционерного общества — ст. 29 Закона об АО. Уменьшение уставного капитала ООО может осуществляться путем уменьшения номинальной стоимости долей всех участников ООО (при этом размеры долей всех участников общества должны сохраняться) и (или) погашения долей, принадлежащих обществу. Уставный капитал АО может быть уменьшен путем уменьшения номинальной стоимости акций или сокращения их общего количества.

Уменьшение уставного капитала ООО осуществляется в следующем порядке:

1. Принятие участниками общества решения, которым определяется способ уменьшения уставного капитала.

2. Направление заявления о таком решении в налоговый орган в течение трех рабочих дней с даты принятия решения. Заявление подается по форме № Р14002, утвержденной приказом ФНС России от 25.01.2012 № ММВ-7-6/25@.

3. Опубликование уведомления об уменьшении уставного капитала общества в журнале «Вестник государственной регистрации». Такое опубликование осуществляется дважды с периодичностью один раз в месяц (п. 3 ст. 20 Закона об ООО). Содержание уведомление закреплено в п. 4 ст. 20 Закона об ООО.

4. Досрочное исполнение обязательств перед кредиторами, чьи требования поступили в общество в течение 30 дней с даты последнего опубликования уведомления об уменьшении уставного капитала. При невозможности досрочного исполнения таких обязательств кредиторы вправе требовать возмещения убытков, связанных с прекращением обязательств (п. 5 ст. 20 Закона об ООО). Данные действия осуществляются только при наличии соответствующих требований со стороны кредиторов. Срок исковой давности по таким требованиям составляет шесть месяцев со дня последнего опубликования уведомления об уменьшении уставного капитала общества.

Для акционерных обществ, стоимость чистых активов которых меньше размера уставного капитала, процедура уменьшения уставного капитала в целом сходна с процедурой, предусмотренной для ООО (ст. 29, 30 Закона об АО), с учетом специфики структуры уставного капитала АО.

Несмотря на то что этот способ приведения чистых активов в соответствие с уставным капиталом прямо поименован в законе, он подходит далеко не всем компаниям и далеко не для всех случаев. Во-первых, он не приводит к пополнению чистых активов общества. Во-вторых, уменьшение уставного капитала общества дает возможность кредиторам требовать досрочного исполнения обязательств или компенсации убытков в случае прекращения обязательств. В условиях неблагоприятной экономической ситуации в стране риск предъявления таких требований возрастает. Если такие требования предъявит большинство кредиторов, общество может не справиться с финансовой нагрузкой, что, в свою очередь, может привести к его банкротству. Таким образом, вместо поддержки со стороны участников общество получит дополнительные имущественные требования. Но все же и этот способ может быть эффективен в некоторых случаях — когда размер уставного капитала действительно необоснованно велик, а компания уверена, что сможет удовлетворить требования кредиторов в полном объеме.

Внесение вклада в имущество общества

Институт увеличения имущества общества с ограниченной ответственностью без увеличения уставного капитала существует с момента принятия Закона об ООО. Для акционерных же обществ аналогичный инструмент увеличения имущества был введен лишь в июле этого года (подробнее читайте в материале «Очередной виток корпоративного законодательства: новые правила для сделок хозяйственных обществ», «ЭЖ», 2016, № 28).

Вклад в имущество акционерного общества

Согласно ст. 32.2 Закона об АО акционеры на основании договора с обществом имеют право в целях финансирования и поддержания деятельности общества в любое время вносить в имущество общества безвозмездные вклады в денежной или иной форме, которые не увеличивают уставный капитал общества и не изменяют номинальную стоимость акций (далее — вклад в имущество).

Законом установлено ограничение видов имущества, которое может быть внесено в качестве вклада — только имущество, перечисленное в п. 1 ст. 66.1 ГК РФ (абз. 2 п. 1 ст. 32.2 Закона об АО).

Вклад в имущество общества вносится в следующем порядке:

1. Закрепление в уставе общества положений, обязывающих акционеров внести вклад.

Несмотря на то что, по требованиям Закона об АО, отсутствие положений о вкладе не является препятствием для внесения вклада в имущество общества (акционер вправе сделать это по собственной инициативе), рекомендуем все же внести в устав общества положения, регламентирующие порядок внесения таких вкладов (п. 3 ст. 32.2 Закона об АО).

Необходимость корректировки устава обусловлена тем, что заключение договора является правом, но не обязанностью акционера, следовательно, любой из акционеров общества вправе отказаться вносить вклад в любое время до заключения договора. Соответственно, сделать эту процедуру обязательной для всех акционеров при принятии соответствующего решения общим собранием акционеров можно, только включив соответствующие положения в устав. Этот этап не является обязательным, изменения в устав можно не вносить, например, в случае владения 100-процентным пакетом акций общества одним акционером или наличия договоренности всех акционеров заключить договоры в один день.

2. Принятие необходимых корпоративных решений:

-

предварительное одобрение заключения договора решением совета директоров общества (абз. 4 п. 1 ст. 32.2 Закона об АО), если обязанность по внесению вклада не предусмотрена в уставе общества, с учетом положений п. 2 ст. 79 Закона об АО;

-

одобрение заключения договора общим собранием акционеров в случае превышения стоимости договора 25% балансовой стоимости активов общества (п. 1 ст. 78 Закона об АО) или в случае, если это прямо установлено уставом общества;

-

принятие общим собранием акционеров решения о возложении на акционеров обязанности по внесению вкладов, в случае если в устав общества были внесены соответствующие изменения.

3. Заключение договоров с акционерами.

4. Пополнение чистых активов общества путем внесения денежных средств или иного имущества на основании договоров.

Даже заключение договора не исключает риск невнесения денежных средств недобросовестным акционером. В таком случае непубличное общество или его акционер приобретают право обратиться с иском об исполнении обязанности по внесению вклада в имущество непубличного общества к лицу, уклоняющемуся от исполнения такой обязанности (п. 4 ст. 32.2 Закона об АО). Поскольку норма действует чуть больше двух месяцев, судебная практика по данному вопросу пока не успела сформироваться.

Отдельно хотелось бы отметить, что значимым нововведением является прямое указание закона о том, что к договору о внесении вклада в имущество акционерного общества не применяются положения ГК РФ о договоре дарения (абз. 3 п. 1 ст. 32.2 Закона об АО). Судебная практика до введения указанной новеллы неоднозначно оценивала такие договоры, в связи с чем существовал риск их оспаривания как договоров дарения, запрещенных между коммерческими организациями (подп. 4 п. 1 ст. 575 ГК РФ). Правда, была и положительная практика, когда передачу имущества от материнской компании дочерней суды признавали не поименованным в ГК РФ договором о безвозмездном финансировании. Такой позиции, в частности, придерживался Президиум ВАС РФ в постановлении от 04.12.2012 № 8989/12 по делу № А28-5775/2011-223/12, где разъяснил ошибочность применения норм о дарении к сделкам между дочерними и основными обществами. Однако в настоящее время риск признания такой сделки недействительной полностью исключен в силу прямого указания закона.

Вклад в имущество общества с ограниченной ответственностью

Вклад в имущество общества с ограниченной ответственностью может вноситься только в случае, если это прямо предусмотрено уставом общества (п. 1 ст. 27 Закона об ООО).

Вклад в имущество общества вносится в следующем порядке:

1. Закрепление в уставе общества положений, обязывающих участников внести вклад, если данное положение не закреплено в уставе.

2. Принятие участниками общества решения о внесении вклада в имущество общества (п. 1 ст. 27 Закона об ООО).

3. Внесение денежных средств участниками на счет или в кассу общества. Согласно п. 3 ст. 27 Закона об ООО вклады в имущество общества вносятся деньгами, если иное не предусмотрено уставом общества или решением общего собрания участников общества.

Выход участника из общества не освобождает его от обязанности перед обществом по внесению вклада в имущество общества, возникшей до подачи заявления о выходе. Учитывая, что вклад в имущество общества влияет на размер чистых активов общества, исходя из которого определяется действительная стоимость доли каждого участника общества, в том числе выбывающего из него. И исключение участника из общества по основаниям, предусмотренным ст. 10 Закона об ООО, также не освобождает этого участника от исполнения обязанности по внесению вклада в имущество общества, возникшей до его исключения (п. 14 совместного постановления Пленумов Верховного суда РФ и ВАС РФ № 90/14 от 09.12.99 «О некоторых вопросах применения Федерального закона „Об обществах с ограниченной ответственностью“»).

Таким образом, внесение вкладов в имущество и акционерного общества, и общества с ограниченной ответственностью является достаточно оперативным способом пополнения чистых активов общества. При условии наличия соответствующих положений в уставе общества требуется только одно корпоративное решение о внесении вкладов в имущество общества.

Таким образом, к положительным характеристикам данного способа пополнения чистых активов общества можно отнести:

-

простоту корпоративных процедур и небольшое количество корпоративных решений;

-

невысокие финансовые и временные затраты на проведение процедуры;

-

риски оспаривания корпоративных решений ниже, чем при увеличении уставного капитала, поскольку их в целом принимается меньше;

-

риск оспаривания договора о внесении вклада в имущество АО также невысок, поскольку отсутствуют заинтересованные в этом лица.

Негативной чертой данного способа является невозможность для участников и акционеров в последующем получить компенсацию внесенным денежным средствам и имуществу, так как вклад в имущество не влияет на размер доли в ООО и номинальную стоимость и количество акций АО.

Увеличение уставного капитала компании

Увеличение уставного капитала обществ более сложная, длительная и дорогая процедура, чем внесение вклада в имущество. Однако именно увеличение уставного капитала позволяет учесть вносимые инвестиции в общество при будущем распределении прибыли или дивидендов общества.

Уставный капитал акционерного общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. Поскольку увеличение номинальной стоимости акций осуществляется только за счет имущества акционерного общества (п. 5 ст. 28 Закона об АО) и не ведет к увеличению чистых активов общества, то данный способ для целей приведения чистых активов в соответствие с уставным капиталом общества не подходит.

Соответственно, в акционерном обществе чистые активы можно увеличить, разместив дополнительные акции (то есть увеличив уставный капитал) по цене выше их номинальной стоимости — тогда разница между номинальной стоимостью акций и фактической ценой их выкупа пойдет на увеличение чистых активов общества.

Увеличение уставного капитала общества с ограниченной ответственностью может производиться только после его полной оплаты (п. 1 ст. 17 Закона об ООО) как за счет имущества общества, так и за счет дополнительных вкладов участников общества или третьих лиц, принимаемых в общество (п. 2 ст. 17 Закона об ООО). Поскольку данный институт рассматривается в рамках увеличения чистых активов общества, то ситуация увеличения уставного капитала ООО за счет имущества самого общества также не будет рассмотрена.

Соответственно, для общества с ограниченной ответственностью увеличить чистые активы можно при помощи так называемого увеличения уставного капитала «с премией» — когда номинальная стоимость долей участников общества увеличивается на сумму, меньшую чем стоимость их дополнительного вклада. Такая возможность предусмотрена в п. 1 ст. 19 Закона об ООО.

Цитируем документ

«Таким решением (об увеличении уставного капитала общества за счет внесения дополнительных вкладов участниками общества) должна быть определена общая стоимость дополнительных вкладов, а также установлено единое для всех участников общества соотношение между стоимостью дополнительного вклада участника общества и суммой, на которую увеличивается номинальная стоимость его доли. Указанное соотношение устанавливается исходя из того, что номинальная стоимость доли участника общества может увеличиваться на сумму, равную или меньшую стоимости его дополнительного вклада»

Пункт 1 ст. 19 Закона об ООО

Дополнительная эмиссия акций акционерного общества

Процедура эмиссии акций регламентирована в Положении о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг, утв. Банком России 11.08.2014 № 428-П (далее — Положение об эмиссии), и состоит из следующих этапов:

1. Принятие решений об увеличении уставного капитала общества путем размещения дополнительных акций посредством закрытой подписки только среди всех акционеров и о внесении в устав общества положений об объявленных акциях, если они отсутствуют в уставе.

Процедура принятия соответствующих решений на внеочередном общем собрании акционеров общества ориентировочно занимает 48 дней. Данный срок включает в себя пять дней на принятие решения советом директоров о созыве внеочередного общего собрания акционеров (п. 6 ст. 55 Закона об АО), 40 дней — максимальный срок на организацию собрания и уведомление акционеров о нем, установленный п. 3 ст. 55 Закона об АО. Кроме того, закон предоставляет три рабочих дня на изготовление протокола внеочередного общего собрания акционеров (п. 1 ст. 62 Закона об АО).

2. Регистрация изменений, вносимых в учредительные документы общества, если в уставе общества не предусмотрены положения об объявленных акциях, количестве и стоимости акций общества. Данная процедура занимает ориентировочно семь рабочих дней.

3. Государственная регистрация дополнительного выпуска акций общества (глава 22 Положения об эмиссии). Государственная регистрация дополнительного выпуска акций общества или принятие мотивированного решения об отказе в его государственной регистрации осуществляется в течение 20 дней, которая дополнительно может быть приостановлена на срок до 30 дней (общий срок регистрации установлен в п. 3 ст. 20 Федерального закона от 22.04.96 № 39-ФЗ «О рынке ценных бумаг», срок приостановки — в п. 3.1 ст. 20 указанного закона).

4. Размещение дополнительного выпуска акций общества (глава 23 Положения об эмиссии). Минимальный срок, в течение которого акции, размещаемые путем закрытой подписки только среди всех акционеров — владельцев акций этой категории (типа), могут быть приобретены этими акционерами пропорционально количеству принадлежащих им акций этой категории (типа), должен составлять не менее 45 дней (п. 23.11 Положения об эмиссии). Максимальный срок размещения акций путем подписки составляет один год с даты государственной регистрации выпуска (дополнительного выпуска) ценных бумаг (п. 23.2 Положения об эмиссии).

5. Оплата акционерами дополнительно выпущенных акций общества и внесение изменений в реестр акционеров общества.

6. Государственная регистрация отчета об итогах дополнительного выпуска акций общества (глава 24 Положения об эмиссии). Банк России рассматривает отчет об итогах дополнительного выпуска акций и регистрирует его в течение 14 дней (п. 7 ст. 25 Федерального закона от 22.04.96 № 39-ФЗ «О рынке ценных бумаг»).

Таким образом, процедура эмиссии дополнительных акций займет минимально 4,5 месяца. Кроме того, эмиссия ценных бумаг может быть приостановлена на любом этапе процедуры эмиссии до государственной регистрации отчета об итогах дополнительного выпуска ценных бумаг согласно Положению о порядке приостановления и возобновления эмиссии ценных бумаг, признания выпуска (дополнительного выпуска) эмиссионных ценных бумаг несостоявшимся, утв. Банком России 21.10.2015 № 500-П.

Таким образом, процесс дополнительной эмиссии акций сложный, достаточно длительный, многоэтапный и дорогостоящий.

Увеличение уставного капитала общества с ограниченной ответственностью путем внесения дополнительного вклада

Статьей 19 Закона об ООО предусмотрен следующий порядок увеличения уставного капитала общества с ограниченной ответственностью:

1. Принятие общим собранием участников общества решения о внесении дополнительного вклада в уставный капитала общества.

2. Внесение участниками дополнительных вкладов в уставный капитал общества. Согласно абз. 2 п. 1 ст. 19 Закона об ООО дополнительные вклады могут быть внесены участниками общества в течение периода от двух до шести месяцев в зависимости от того, какой срок определен уставом общества.

3. Принятие участниками общества решения об утверждении итогов внесения дополнительного вклада и о внесении в устав общества, изменений, связанных с увеличением размера уставного капитала и изменения номинальной стоимости долей участников.

4. Регистрация налоговым органом изменений устава общества в связи с изменением размера уставного капитала номинальной стоимости доли участников.

Процедура увеличения уставного капитала общества помимо многочисленных расходов несет в себе следующие риски. Во-первых, риск оспаривания корпоративных решений, принимаемых в рамках процедур: чем больше число принимаемых решений, тем, соответственно, выше риск. Во-вторых, риск уклонения участника или акционера от внесения дополнительного взноса или выкупа акций соответственно. В-третьих, риск оспаривания сделок по размещению акций, совершаемых в рамках процедуры эмиссии акций. И наконец, риск оспаривания дополнительной эмиссии акций.

Однако существенным преимуществом данного способа увеличения чистых активов является увеличение доли участника общества или количества акций у акционеров, что влияет на размер распределяемой прибыли и дивидендов, подлежащих выплате участнику или акционеру соответственно. Следовательно, только при данном способе увеличения чистых активов общества такое увеличение скажется на имущественных и корпоративных правах участника и акционера.

К сведению

Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами (п. 1 ст. 99 ГК РФ), а общества с ограниченной ответственностью — из номинальной стоимости долей его участников (п. 1 ст. 14 Закона об ООО).

Чистые активы определяются как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации (п. 4 Порядка определения стоимости чистых активов, утв. приказом Минфина России от 28.08.2014 № 84н).

Чистые активы: основные черты

Чистые активы – это показатель, который рассчитывают с помощью вычета суммы обязательств от суммы общих активов организации. Если осуществляется их продажа или идет погашение всех долгов, то именно они останутся в виде суммы владельцам (акционерам) организации.

Показатель является одним из немногих, который определяется законодательством. Порядок расчета используется среди держателей акционерного общества, применяется также к обществу с ограниченной активностью, государственным, муниципальным учреждениям, производственным кооперативам и к другим субъектам хозяйствования.

Формула расчета содержит в себе нахождение разницы между активами и пассивами. Активы, которые берут участие в расчетах, включают в себя все активы учреждения, без учета задолженности учредителей дебиторского характера (к ним относят владельцев, участников, акционеров) по вложению в уставный капитал для оплаты по паевым частям.

Пассив или иными словами обязательства состоят из всех обязательств, кроме доходов, ожидаемых в будущем периоде, от получения государственной помощи или связанных с получением в долгосрочное распоряжение какого-либо имущества. Доходы можно охарактеризовать как собственный капитал. Они убираются из раздела, содержащего краткосрочные обязательства баланса.

Собственный капитал: сущность

Состоит из различных источников капитала, которые мобилизованы участниками учреждения и являются их собственностью. Затем они передаются юридическому лицу и становятся их собственным капиталом.

На основе имеющихся средств определяется потребность в капитале для выполнения производственных действий или предоставление услуг. Все зависит от сферы деятельности предприятия. Главным условием нормального функционирования должно стать рациональное распределение не в ущерб работе по другим статьям.

Собственный капитал – выступает в виде средств, которые вложены в оборотные и необоротные активы для поддержания хозяйственной занятости.

Он может уменьшаться или увеличиваться по мере доходности предприятия или зависеть от изменений в составе собственников. Представляет собой разницу, которая высчитывается между общим капиталом и всеми обязательствами предприятия.

В структуру собственного капитала входят:

- Уставный.

- Паевой.

- Дополнительный.

- Резервный.

- Прибыль.

- Средства для обеспечения будущих расходов.

Сюда также условно относят целевые финансовые поступления, которые перечисляются государственными источниками.

Что общего между показателями?

Для того чтобы оценить финансовую устойчивость и платежеспособность, специалисты современной теории и экономического анализа создали ряд многочисленных критериев. В этом списке они отнесли чистые активы и собственный капитал к особым показателям.

Потребность в измерении чистых активов связанна с двойственным характером некоторых средств организации, которые находятся на ее балансе. С одной стороны, они проявляются в виде собственных средств (как вариант, дивиденды), но с другой – являются непосредственной собственностью акционеров и работников.

Анализ показателя даст четкое понимание о его размере, и поможет понять, во сколько раз он превышают обязательства связанные как с долгосрочным, так и с краткосрочным периодом. Это поможет оценить уровень платежеспособности.

Именно платежеспособность является общим фактором, который связывает собственный капитал с чистыми активами. Размер активов можно приравнять к собственному капиталу. Их основная задача показать, чем подкреплены активы, которые состоят из вложенных собственниками средств, и соответствует ли эта картинка реальности.

Собственный капитал показывает уровень обеспеченности предприятия средствами, необходимыми для его нормального функционирования. Если показатель чистых активов окажется отрицательным, можно говорить о том, что собственного капитала недостаточно и необходимо менять стратегию работы.

Основные отличия

Главной отличительной чертой двух показателей станут методы оценки, которые разработаны с учетом индивидуальных особенностей.

Один из популярных методов, который помогает оценить стоимость предприятия или бизнеса, является метод чистых активов. Базируется он на том, что цена предприятия будет равной их цене и рассматривает ее вместе с понесенными издержками.

Принято выделять стоимость как рыночную, так и балансовую. Из-за различных колебаний в экономике, связанных с такими явлениями как инфляция, изменение поведения субъектов на рынке, неправильно подобранный метод учета, нельзя говорить об их соответствии.

Как следствие этому возникает потребность в регулирование баланса предприятия, которое осуществляется в несколько этапов:

- Предварительный анализ, связанный с обоснованностью рыночной стоимости всех активов в балансе.

- Определить соответствие между балансовой суммой и ее рыночной стоимостью.

- Вычислить из главной рыночной стоимости совокупных активов текущие обязательства.

Достоинство данного метода: он ссылается на котировку активов, которые уже существуют. Не имеет субъективного характера и более прозрачен. Но из-за своего постоянства, он пропускает оценку уровня прибыльности и перспективы развития.

Касательно метода стоимости собственного капитала, то стоит сказать, что он используется в финансовой отчетности, которая носит консолидированный характер. Также поможет рассмотреть все упущенные выгоды, но тогда следует учитывать обстоятельства, за счет которых формируются отдельные составляющие.

Одним из труднейших пунктов в работе с методикой, считается установить цену акционерного капитала. Связанно это с владельцами приобретенных акций, которые рассчитывают получить доход после того, как распределиться чистая прибыль между владельцами ценных бумаг. Получаемая сумма для таких владельцев фиксирована. Так как, доход от акций ожидают получить в самый последний момент, до конца не известен этот показатель.

Метод является основой для формирования разных моделей, которые принимают участие в анализе компании. К таким можно отнести: модель дисконтированного денежного потока, экономически добавленная стоимость.

Нормативные значения

Расчет показателя чистых активов необходим в первую очередь для кредиторов. Благодаря ему они имеют возможность убедиться в защищенности собственных средств. Также помогает в случаях срочного закрытия предприятия тем, что отображает его примерную стоимость.

Важно, чтобы показатель всегда был положительным. Конечный результат должен в идеале превышать сумму уставного капитала. При таком раскладе можно будет смело говорить о том, что предприятию удалось не только сохранить первоначально вложенные средства, но и обеспечить прирост.

Сумма чистых активов может быть ниже уставного капитала только в первый год работы. Это считается нормальным и здоровым для компании явлением. Если ситуация сохраняется и в последующих годах, то предприятие будет вынужденно уменьшить сумму уставного капитала до размера показателя. Данное предписание будет выдвинуто со стороны законодательных органов. При низком значении уставного капитала и невозможности его опускания до надлежащего уровня будет поставлен вопрос о ликвидации.

При отрицательном или нулевом значении показателя можно будет сделать вывод о том, что фирма не может самостоятельно решать свои финансовые вопросы, и вынуждена обращаться за помощью к различным кредиторским организациям, потому что не владеет собственными средствами. Но в данном случае могут возникнуть проблемы: отрицательное значение скажет кредиторам о высоких рисках банкротства и о невозможности возвращения своих средств.

Во время использования формулы, выведенной для поиска суммы собственного капитала, важно правильно и внимательно работать с балансом предприятия. Конечный результат должен быть положительным. Только так инвесторы, кредиторы, учредители могут удостовериться в нормальной работе предприятия. Отрицательное значение говорит о серьезных проблемах в финансовой сфере и может послужить поводом для закрытия конторы.

Данные, которые учавствуют в расчётах, берутся за отчетный период. Как и с первым анализированным показателем, величина собственного должна быть больше значения уставного капитала. Это помогает сохранить инвестиционную привлекательность предприятия. Также выступает в роли показателя, который отвечает за качество модели, используемой в бизнесе.

Чистые оборотные активы (чистый рабочий капитал) (net working capital) — сумма оборотных активов, финансируемых за счет собственного и долгосрочного заемного капитала предприятия. Расчет этого показателя осуществляется по следующим формулам:

ЧОА = СК + ДЗК — ВА ЧОА = ОА — КЗК

где ЧОА — сумма чистых оборотных активов (чистого рабочего капитала) предприятия;

СК — сумма собственного капитала предприятия;

ДЗК — сумма долгосрочного заемного капитала, используемого предприятием (сумма его долгосрочных финансовых обязательств);

ВА — общая стоимость внеоборотных активов предприятия;

OA — общая сумма оборотных активов предприятия (его рабочего капитала);

КЗК — сумма краткосрочного заемного капитала, используемого предприятием (сумма его краткосрочных финансовых обязательств).

Динамика показателя суммы и уровня чистых оборотных активов служит одним из важнейших индикаторов изменения финансового состояния предприятия в целом, так как характеризует динамику источников финансирования активов, финансовой устойчивости и эффективности использования собственного капитала.

Чистые оборотные активы необходимы для поддержания финансовой устойчивости предприятия, поскольку их наличие означает, что оно не только способно погасить свои краткосрочные обязательства в текущем году, но и имеет финансовые ресурсы для расширения своей деятельности в будущем.

Наличие чистых оборотных активов и их сумма является индикатором целесообразности вложения средств в соответствующую компанию для инвесторов и кредиторов. Наличие чистых оборотных средств обуславливает большую финансовую устойчивость компании и независимость в условиях замедления оборачиваемости оборотных средств, обесценения или потерь оборотных активов.

Если при неизменном объеме краткосрочных финансовых обязательств и внеоборотных активов будет расти объем собственного и долгосрочного заемного капитала, то размер и уровень чистых оборотных активов будет увеличиваться. В этом случае будет повышаться финансовая устойчивость предприятия, но снижаться эффект финансового левериджа и возрастать средневзвешенная стоимость капитала в целом (так как процентная ставка по долгосрочным финансовым кредитам в силу большего их риска выше, чем по краткосрочным кредитам).

Соответственно, если при неизменном участии собственного капитала и долгосрочного заемного капитала в финансировании активов (при стабильной стоимости внеоборотных активов предприятия) будет возрастать сумма краткосрочных финансовых обязательств, то уровень чистых оборотных активов (их удельных вес в общей сумме оборотных средств) будет сокращаться. В этом случае может быть снижена средневзвешенная стоимость капитала, достигнуто более эффективное использование собственного капитала (за счет роста эффекта финансового левериджа), но при этом будет снижаться финансовая устойчивость и платежеспособность предприятия (снижение уровня платежеспособности будет происходить за счет увеличения суммы текущих финансовых обязательств и повышения частоты платежей по их погашению).

Таким образом, уровень чистых оборотных активов (их удельный вес в общей сумме оборотных средств) в конечном итоге определяет соотношение между уровнем эффективности использования собственного капитала и уровнем риска снижения финансовой устойчивости и платежеспособности предприятия, а соответственно и избранный им тип политики финансирования активов (агрессивный, умеренный, консервативный).

База для расчета стоимости доли выходящего из ООО участника: чистые активы или разница между чистыми активами и уставным капиталом

При подаче участником общества с ограниченной ответственностью (далее — ООО) заявления о выходе из общества или предъявлении им требования о приобретении обществом принадлежащей ему доли, участнику должна быть выплачена действительная стоимость его доли в уставном капитале, или с его согласия должно быть выдано в натуре имущество такой же стоимости в порядке, способом и в сроки, которые предусмотрены Федеральным законом от 08.02.1998 г. N14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО) и уставом общества.

В соответствии с п. 2 ст. 14 Закона об ООО, действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли.

При этом в Законе об ООО в п. 8 ст. 23 указано, что действительная стоимость доли в уставном капитале общества выплачивается участнику за счет разницы между стоимостью чистых активов общества и размером его уставного капитала.

Возникает вопрос, что является базой для расчета действительной стоимости доли вышедшего участника ООО?

Ответ: базой является стоимость чистых активов, а указанная в п. 8 ст. 23 Закона об ООО норма о расчете разницы между стоимостью чистых активов общества и размером его уставного капитала, введена законодателем в целях мониторинга обществом за состоянием своей платежеспособности и соблюдения прав кредиторов общества, посредством механизма контроля за размером чистых активов общества.

В случае, если разницы между стоимостью чистых активов общества и размером его уставного капитала недостаточно для выплаты доли, общество обязано уменьшить свой уставный капитал на недостающую сумму и при этом, у общества возникает обязанность в течение трех рабочих дней после принятия решения об уменьшении уставного капитала сообщить о таком решении в орган, осуществляющий государственную регистрацию юридических лиц, и дважды с периодичностью один раз в месяц опубликовать в органе печати, в котором публикуются данные о государственной регистрации юридических лиц, уведомление об уменьшении его уставного капитала.

Кредитор общества (если его права требования возникли до опубликования уведомления об уменьшении уставного капитала), не позднее чем в течение 30-ти дней с даты последнего опубликования такого уведомления вправе потребовать от общества досрочного исполнения соответствующего обязательства, а при невозможности досрочного исполнения такого обязательства его прекращения и возмещения связанных с этим убытков.

При этом, если уменьшение уставного капитала общества может привести к тому, что его размер станет меньше минимального размера уставного капитала общества (на сегодня, это 10 000 руб.), действительная стоимость доли или части доли в уставном капитале общества выплачивается вышедшему участнику за счет разницы между стоимостью чистых активов общества и указанным минимальным размером уставного капитала общества.

Общество не вправе выплачивать действительную стоимость доли или части доли в уставном капитале общества либо выдавать в натуре имущество такой же стоимости, если на момент этих выплаты или выдачи имущества в натуре оно отвечает признакам несостоятельности (банкротства).

Для консультаций, уточнения стоимости услуг и получения коммерческого предложения, Вы можете позвонить нам по телефонам +7 (495) 767-69-60 или +7 (926) 521-27-77 или +7 (926) 521-72-00 или направить сообщение по адресу nc@ncaudit.ru

Презентация для собственников, руководства, бизнес-партнеров Банка Рассчитать стоимость

Рассчитайте ориентировочную стоимость наших услуг для вашей компании

Наши преимущества

СРО Деловой Союз Оценщиков.

СРО Экспертный совет.

СРО Российское общество оценщиков.

Нам доверяют

![]()

![]()

![]()

![]()

Что такое чистые активы

Понятие и нормативное закрепление

В соответствии с нормативным законодательством РФ и именно с Приказом Минфин «Об утверждении Порядка определения стоимости чистых активов» от 28 августа 2014 №84н чистыми активами (ЧА) признается разность между активами и обязательствами организации. При этом такой показатель может рассчитываться для предприятий различных организационно-правовых форматов собственности, поскольку все они обладают как активами, так и обязательствами при осуществлении своей производственно-хозяйственной деятельности.

Формулу для исчисления чистых активов, используя бухгалтерский баланс, можно отобразить в таком виде: ЧА = (Воб.А + Об.А — ЗУ) — (Дср.О + Кср.О — ДБП), где:

- ЧА — чистые активы;

- Воб.А — внеоборотные активы (строчка 1100);

- Об.А — оборотные активы (строчка 1200);

- ЗУ — задолженность участников по вложениям в уставный капитал;

- Дср.О — долгосрочные обязательства (строчка 1400);

- Кср.О — краткосрочные обязательства (строчка 1500);

- ДБП — доходы будущих периодов, к примеру, государственное субсидирование или принятие имущества в безвозмездное пользование.

Формула ЧА

Как видно из формулы, стоимость чистых активов устанавливается как разность активов (за вычетом задолженности участников) и обязательств (за вычетом будущих доходов на перспективу). Чем выше этот показатель у организации, тем более привлекательна она для потенциальных контрагентов и инвесторов. Этот момент связан с тем, что при наступлении каких-либо негативных событий компания имеет возможность не только закрыть свои обязательства при помощи имущества, но также использовать его остаток на возобновление своей деятельности. Соответственно, чем ниже рассчитанная величина чистых активов, тем более высок риск банкротства компании при наступлении какой-либо неблагоприятной ситуации.

Экономическая сущность понятия «чистые активы» сводится к следующему: этот показатель характеризует деятельность компании и обозначает, имеет ли она свое собственное имущество или же она по большей части зависит от средств своих кредиторов.

Если собственное имущество организации имеется в достаточном количестве, то она развивается успешно и имеет определенную прибыль от осуществления финансово-хозяйственной активности. Если собственного имущества недостаточно, то есть, к примеру, расчет чистых активов привел к отрицательному результату, то организация сильно зависима от чужих ресурсов, а это чревато разорением компании.

Понятие и особенности чистых активов рассмотрены в видео ниже:

Соотношение уставного капитала и чистых активов

- Нормальной ситуацией считается, если стоимость ЧА обладает положительным значением, а, кроме того, она выше объема уставного капитала (УК). Смысл такой пропорции сводится к тому, что в процессе своей производственно-финансовой активности организация не только не растратила капитал, предоставленный ее учредителями, но также смогла его приумножить.

- Обратная ситуация, когда ЧА ниже УК — крайне негативная ситуация, поскольку предприятие не смогло использовать предоставленные ему денежные средства или имущество с целью их прироста. Такая ситуация возможна лишь на начальном этапе деятельности компании, когда она только начинает свое функционирование и постепенно наращивает обороты.

Расчет ЧА

Соответствие двух категорий

Когда ЧА ниже УК

Если у хозяйствующего субъекта возникает негативная ситуация, когда стоимость ЧА становится ниже величины УК, ему следует предпринимать определенные действия. Они координируются с изменением уставного капитала и конкретно с его снижением до величины ЧА. Объем УК понижается, и это действие обязательно закрепляется в учредительных документах и фиксируется в контролирующих государственных органах.

Особо важный момент: компания имеет право уменьшить объем уставного капитала до размера ЧА только при тех обстоятельствах, если это не приведет к созданию УК ниже его минимально разрешенного законного размера. В ситуации, когда уставный капитал невозможно понизить до величины ЧА, так как его значение будет меньше минимального размера, предприятие будет закрываться.

Стоимость чистых активов ниже уставного капитала — еще не повод для ликвидации, о чем расскажет данный видеоролик:

Когда ЧА выше УК

Возможна и обратная ситуация, то есть когда стоимость ЧА выше величины уставного капитала. В таком случае, конечно, можно было бы увеличить размер УК любым из законных способов.

Однако специалисты не советуют делать этого, так как стоимость чистых активов просчитывается по истечении каждого календарного года. Возможно, что в последующем периоде стоимость чистых активов станет ниже, чем величина УК, и тогда его нужно будет снова уменьшать. Каждое действие по увеличению или уменьшению уставного капитала нужно регистрировать в контролирующих органах, а потому при таком действии необходимо будет совершать данную операцию дважды.

Добавить комментарий