Уставной капитал в балансе

Содержание

Что это такое и откуда берётся

Уставный капитал в балансе требуется при создании предприятия. В этот момент собственники не располагают никакими общими средствами, кроме собственных. Поэтому учредители вкладывают в фирму определенные доли.

Уставный капитал выражается не только в денежном эквиваленте. Он может быть внесён имуществом, авторскими правами. После передачи средств каждый владелец получает определенное количество акций.

Размер капитала обговаривается собственниками. Передаваемая сумма прописывается в уставе, поэтому и капитал определяется как уставный.

При создании ОАО, ЗАО все средства определяются в виде акций. Их можно впоследствии обменять на деньги или имущество. При этом чаще всего акции просто отображаются документально, но не имеют материального выражения для исключения подделок.

Учитывать количество акций можно с помощью специального реестра. Он является таблицей, в которой прописываются данные по каждому акционеру. Ведение осуществляется специальными организациями, где учёт основывается на отслеживании покупок и продаж акций.

При формировании ООО акции не выпускаются. Собственниками производится фиксация долей в уставе. Деление может производиться на равные части.

Главные моменты

Для того, чтобы правильно сформировать уставный капитал, важно помнить несколько особенностей. Они связаны с основными операциями, проводкой, равновесием баланса.

Основные операции

В настоящее время учредители часто продают собственную долю капитала. Отчуждение может производиться несколькими способами. В первом случае доля передается другим участникам. Это позволяет сохранить размер капитала, поменяв распределение частей.

Также доступен вариант передачи средств лицу, которое не имеет отношение к учредительному совету. Тогда уставный капитал становится меньше.

Любые сделки считаются действительными после того, как в Единый госреестр вносятся соответствующие исправления. Все проводки отражает бухгалтерский учет. Чтобы понять характер вносимых изменений, необходимо рассмотреть пример.

Один из собственников покупает долю по номинальной стоимости. Тогда необходимо внести в учет запись Д 75 о расчете с учредителем, К 91-1 о прочих доходах для отражения полученной выручки с продажи доли. Также обязательно прописывается Д 91-2 о прочих расходах и К 81 о собственных акциях для отображения списания номинальной стоимости доли фирмы.

Помимо продажи доли может быть увеличена стартовая стоимость капитала. Это необходимо для повышения оборотных средств и соблюдения лицензионных требований.

Проводки по операциям с капиталом

Увеличить капитал можно с помощью собственного имущества, дополнительного внесения средств новыми участниками.

При этом важно учитывать некоторые условия:

- необходимо погасить долги участников перед фирмой в полном объеме;

- увеличенная сумма не должна быть больше, чем разница между активом и долгами;

- чистый актив должен быть больше уставного капитала.

Отражение складочного капитала производится аналогично уставному. Он необходим для учета прибыли компании.

Нюансы формирования

Формирование уставного капитала производится в зависимости от вида имущества. Размер определяется участниками, которые делают вклад в развитие предприятия.

При внесении не денежных средств, а имущества, проводится его оценка. В ней участвует независимое лицо. Стоимость не может быть уменьшена после отражения в документах, какая оценка была сделана приглашенным экспертом.

Ответственность за проводимую процедуру несет как оценщик, так и сами участники фирмы. Если имущества будет внесено меньше, то производятся дополнительные субсидии. Правило считается действительным на протяжении пяти лет после регистрации компании или внесения изменений в устав.

Данное требование не относится к организациям, которые приватизировали государственные или муниципальные унитарные предприятия.

Оплата услуг по оценке должна включаться в первоначальную стоимость передаваемого имущества, среди которого выделяют:

- нематериальные активы;

- основные средства;

- материалы;

- товары.

Если в качестве учредителей выступает другая организация, то при внесении взноса восстанавливается сумма входного НДС. Важно, чтобы ранее она принималась к вычету.

Восстановление налога по имуществу, имеющему амортизацию, проводится на основании его остаточной стоимости. Если используются другие ценности, то учитывается фактическая себестоимость.

При непризнании налога частью вклада, сумма отражается в строке 19 со счетом 83. В иной ситуации используется счет 19 и кредит счета 75.

При внесении имущества менее номинальной долевой величины, формируется задолженность учредителей по вкладам. В противном случае разница отражается в составе добавочного капитала.

Порог рентабельности показывает объем продаж, при котором ООО может покрыть все свои расходы, не получая прибыли.

Порог рентабельности показывает объем продаж, при котором ООО может покрыть все свои расходы, не получая прибыли.

Виды предпринимательской деятельности, в отношении которых вводится ЕНВД, указаны

То имущество, которое является вкладом в уставной капитал, разрешается передавать в производство, продавать или передавать на безвозмездной основе. При этом размер уставного капитала не должен уменьшаться.

Порядок и проводка

Средства фирмы формируются на основании складочного капитала. Он требуется для реализации деятельности компании хозяйственного характера для получения прибыли.

Стартовый капитал отражается в уставе и составляет номинальную стоимость акций компаний (при формировании ОАО, ЗАО) с минимальным размером 1000 или 100 МРОТ. Если создается ООО, то размер регулируется на законодательном уровне и не должен быть менее 10 000 рублей.

Вложения могут быть сделаны с помощью:

- денежных средств;

- бумаг, имеющих ценность;

- авторских прав;

- другого имущества.

Вносить стартовый капитал можно несколькими частями. При этом первая должна быть не менее 50%. Неоплаченный долг должен быть погашен в течение первого года работы фирмы. Если обязательства не будут выполнены, учредитель должен уменьшить размер своей доли. В случае уменьшение уставного капитала до отметки, ниже установленной законом, предприятие будет ликвидировано.

При передаче имущества в счет уставного капитала важно учитывать некоторые особенности:

- Оценивать имущество должны участники. При этом они могут определить его стоимость выше, чем была установлена оценщиком.

- При передаче натуральной доли составляется акт приема-передачи.

- Устав может содержать сведения об ограничении использования того или иного имущества в качестве уставного капитала.

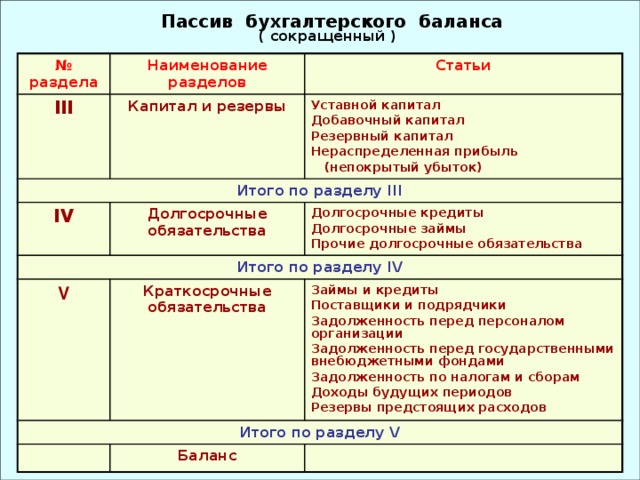

- Размер капитала отражается не только в уставе, но и бухгалтерском балансе. Учитывается он на пассивном счете 80. После фиксации производится проводка Д75 о расчетах с учредителями и К80, где показывается размер уставного капитала. С помощью этих сведений можно подтвердить наличие средств у компании на основании устава и отследить количество невнесенных сумм учредителями.

- В бухгалтерском балансе капитал отражается в строке 1310 (Уставный капитал). Он включает в себя полную сумму даже при частичной оплате. Задолженность формируется на счете 1230 (Дебиторская задолженность).

Проводки с поступлениями заносятся на определенные счета.

Они могут выражаться в следующем виде:

| Денежные средства | Дт 50, 51, 52 Кт 75 |

| Нематериальные активы | Дт 08 Кт 75 |

| Материалы | Дт 10 Кт 75 |

| Ценные бумаги | Дт 58 Кт 75 |

Важность равновесия

Каждая компания должна иметь равное количество активов и пассивов, выраженных в рублевом эквиваленте. Именно поэтому поддерживается бухгалтерский баланс. Он является своеобразными весами с находящимися в равновесии чашами.

Активы являются ценностями, имеющимися у предприятия. Пассивы отражают долговые обязательства. Таким образом при погашении долгов предприятие имеет нулевой баланс.

При заполнении бухгалтерского баланса стоимость активов превышает стоимость пассивов. Это не свидетельствует о повышении средств у предприятия. Часто бухгалтера допускают ошибки, поэтому равновесие нарушается.

С виду может показаться, что баланс требуется только на бумаге. Но он помогает найти ошибки, когда появляется неравенство.

Как отразить уставный капитал в балансе

Каждый бухгалтер должен уметь отражать уставный капитал в начальном балансе и документации юридического лица.

Для проведения процедуры важно следовать определенной инструкции:

- В учредительной документации необходимо указать номинальную стоимость уставного капитала в рублевом эквиваленте. При внесении имущества стоимость более 200 МРОТ приглашаются независимые оценщики.

- Бухгалтерский баланс содержит сведения об уставном капитале в 410 строке пассивных средств. Если регистрируется ООО, то налоговая служба требует погашение капитала не менее, чем на 50%. В случае создания акционерного общества 50% вносится в течение трех месяцев после регистрации, а оставшаяся часть – на протяжении года существования.

- При оплате капитала денежными средствами выполняется проводка Д 50, 51 и Кт 75. Долги формируются с помощью Д 75 Кт 80.

- Если основные средства вносятся в качестве вклада, то выбирается счет 08. Это обусловлено тем, что собственники вносят как стоимость имущества, так и расходы на его содержание, регистрацию, ввод и оценку.

- При оплате сырьем или материалами оформляется проводка Д 10 Кт 75 в случае учета их себестоимости или Д 10 Кт 76 при включении дополнительных трат. Решение принимается на основании политики предприятия.

- В случае невнесения остатка средств учредителем возможен возврат внесенной доли или распределение части между другими владельцами, продажа постороннему лицу. В этом случае будет использоваться ликвидационный характер.

Случаи увеличения

Уставный капитал может измениться в ходе деятельности компании. Это возможно при привлечении новых инвесторов.

Сделать это можно несколькими способами:

- При увеличении уставного капитала денежные средства должны поступить не позднее, чем через 2 месяца после принятия решения. После поступления денег на собрании производится подведение итогов увеличения.

- Если лицо не входит в общество, но хочет получить долю, ему потребуется составление заявления. Он прописывает размер вклада, срок и способ передачи взноса. Когда его кандидатура утверждается, то вносятся изменения в устав и проводится их регистрация в налоговой службе.

- В бухгалтерском балансе данные изменения отражаются с помощью проводки Д 50, 51 К 75, а также Д 75 К 80. Отражение в налоговом учете не происходит, даже если сумма является большей, чем номинальная. Компании используют упрощённый вариант отражения.

- При желании увеличить капитал за счет переоценки стоимости уже имеющегося имущества, то повышаются доли каждого участника. Переоценка проводится не чаще, чем один раз в год. В этом случае оформляются проводки Д 01 К 83 и Д 83 К 02, Д 83 К 80.

- Увеличение капитала может быть произведено за счет прибыли, которая не подлежала распределению. Это прописывается как Д 84 К 80. Налоговый учет предусматривает признание увеличения внереализационным.

Изменения и НДФЛ

При создании общества физическим лицом и изменении размера уставного капитала меняется и НДФЛ. В этом случае общество считается налоговым агентом.

На основании Налогового кодекса РФ (ст. 217) НДФЛ не учитывается при переоценке средств фонда за счет дополнительного привлечения акций или разнице между изначальной и новой стоимости акций, долей уставного капитала.

Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Если размер капитала повышается при нераспределенной прибыли, то НДФЛ начисляется. Сумма рассчитывается на основании всех доходов определенного налогового периода. Отсчет ведется с даты принятия решения о том, что уставной капитал и доли каждого учредителя увеличиваются.

При отсутствии получения средств учредителями НДФЛ не начисляется. Каждый собственник самостоятельно погашает свою задолженность без использования денег налогового агента.

В случае уменьшения уставного капитала решением учредителей при снижении размера номинальной стоимости появляется дополнительный доход. Он берется за основу при расчете НДФЛ. При уменьшении по закону выгоды не наблюдается. Поэтому налог не платится.

Уставный капитал важно правильно отражать в бухгалтерском и налоговом балансе. Это даст возможность оценить средства компании, учитывая увеличение и уменьшение суммы.

Расходы на НИОКР списываются со счета 08 в Дебет счета 04 «Нематериальные активы».

Расходы на НИОКР списываются со счета 08 в Дебет счета 04 «Нематериальные активы».

Что дает компании ИТ аутсорсинг — опишем в этой статье.

Как ведется аналитический учет расчетов по кредитам и займам — читайте

Добавить комментарий