Уплата или оплата налога

Содержание

- Налоги физических лиц: 8 налогов, о которых должны знать все, 2 способа проверки задолженности + 6 удобных способов оплаты!

- Налоги физических лиц: налогоплательщики и как их учитывают?

- Какие налоги платят физические лица: 8 основных видов!

- Начисление НДФЛ: надо делиться!

- Налоги физических лиц: имущество обязывает!

- Налоговые обязательства по транспортному налогу: чем больше лошадей, тем труднее их содержать!

- Земельный налог: имеешь – цени, ценишь – плати!

- Акциз: граница на замке!

- Водный налог: платим за чистоту!

- Сборы за охоту: чем больше добычи, тем больше налога!

- Сборы за рыбалку: небольшая плата за большой улов!

- Как проверить наличие налоговых обязательств?

- Как уплатить налог: ТОП-6 лучших способов!

- Статья 58. Порядок уплаты налогов, сборов, страховых взносов

- Комментарий к Ст. 58 Налогового кодекса

- Установленные сроки уплаты налогов физических лиц в 2019 году

- Важные моменты

- Сроки уплаты

- Пени за нарушения

Налоги физических лиц: 8 налогов, о которых должны знать все, 2 способа проверки задолженности + 6 удобных способов оплаты!

Добрый день, уважаемые читатели! Налоги – неотъемлемая часть экономической системы любой страны. Они формируют бюджеты разных уровней: от федерального до местного, создают материальную основу существования государства. Заработная плата чиновников, содержание аппарата управления, администраций различных уровней, полиции, армии, прочих госструктур оплачивается благодаря уплате налогов, которые осуществляют юридические лица, индивидуальные предприниматели и физические лица. Сегодня подробней поговорим про налоги физических лиц.

1. Налоги физических лиц:общие понятия

2. Какие налоги платят ФЛ: 8 основных видов!

2.1. Принцип начисления НДФЛ

2.2. Налог на имущество. Полезно знать!

2.3. Транспортный налог. Актуально!

2.4. Земельный налог

2.5. Акциз: граница на замке!

2.6. Водный налог: платим за чистоту!

2.7. Сборы за охоту

2.8. Сборы за рыбалку

3. Как проверить наличие налоговых обязательств?

4. Как уплатить налог? Важно!

5. Вывод

Физ. лица – это население нашей страны, то есть каждый из нас. Налогообложение – это непростая категория, чтобы разобраться самостоятельно, нужно провести немало часов над изучением НК РФ. Поэтому сегодня рассмотрим основные виды налогов, которые уплачивают физические лица. Максимально просто разъясним их суть, процесс начисления и уплаты. Расскажем, как проверить наличие обязательств, а также суммы, которые необходимо уплатить в бюджет. А начнем с рассмотрения вопросов, кто такие налогоплательщики и как государство ведет их учет.

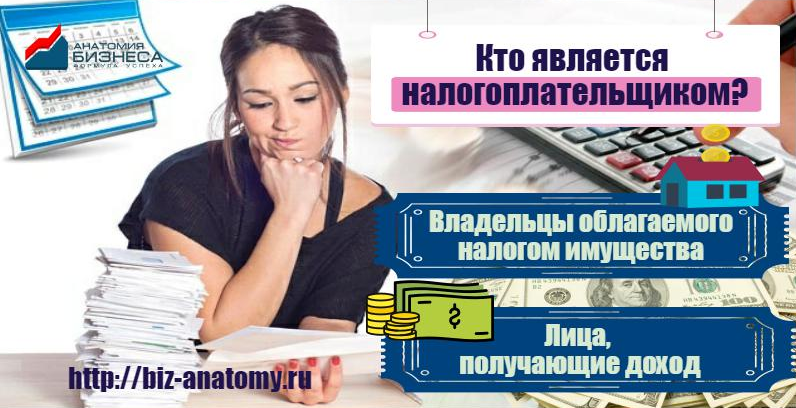

Налоги физических лиц: налогоплательщики и как их учитывают?

Физическое лицо налогоплательщик – это лицо:

- у которого в собственности есть движимое или недвижимое имущество – объект налогообложения;

- которое получает доход или материальную выгоду.

Плательщиками могут быть совершеннолетние и несовершеннолетние. Дети могут владеть имуществом, которое является объектом налогообложения. Уплату по таким обязательствам осуществляют родители или законные представители ребенка. Кроме того платить налоги обязаны физические лица — резиденты (проводят в пределах страны 183 и более дней в году) и нерезиденты Российской Федерации.

Учет лиц-налогоплательщиков осуществляется с помощью ИНН (Идентификационный номер). Он присваивается, когда ФНС получает данные о появлении объекта налогообложения у конкретного лица. Например, при приобретении автомобиля или трудоустройстве.

ФНС не всегда может отследить факт возникновения объекта налогообложения. В этом случае граждане обязаны самостоятельно передавать в налоговую эти данные. Сокрытие грозит административной, а в крайнем случае даже уголовной ответственностью. Если вас «заподозрили» в наличии срытого дохода, то сотрудники инспекции обязательно направят письмо с требованием подать декларацию о доходах.

Налоги, уплачиваемые физическими лицами (как впрочем, и юр. лицами, и ИП), можно классифицировать следующим образом:

1. По уровню:

- федеральные;

- региональные;

- местные.

- По способу поступления:

- прямые;

- косвенные.

- В зависимости от плательщика:

- с физических лиц,

- юридических лиц.

В последнем пункте отсутствуют индивидуальные предприниматели, потому что, строго говоря, они тоже относятся к физическим лицам. Но по причине того, что налогообложение физ. лиц, зарегистрированных как ИП, имеет существенные отличия, их обычно для удобства восприятия информации «неофициально» выделяют отдельную категорию плательщиков. Статья «Налоги ИП 2015-2016! Зачем платить налоги?» раскрывает нюансы налогообложения ИП.

Какие налоги платят физические лица: 8 основных видов!

НК Российской Федерации предусматривает для физических лиц следующие виды налогов:

- Подоходный (НДФЛ).

- Имущественный.

- Транспортный.

- Земельный.

- Акциз.

- Водный.

- Сбор за охоту.

- Сбор за вылов рыбы.

Естественно, начисляется и уплачивается любой налог только тогда, когда есть соответствующий ему объект. Теперь подробнее рассмотрим, какие налоги платят физические лица.

Начисление НДФЛ: надо делиться!

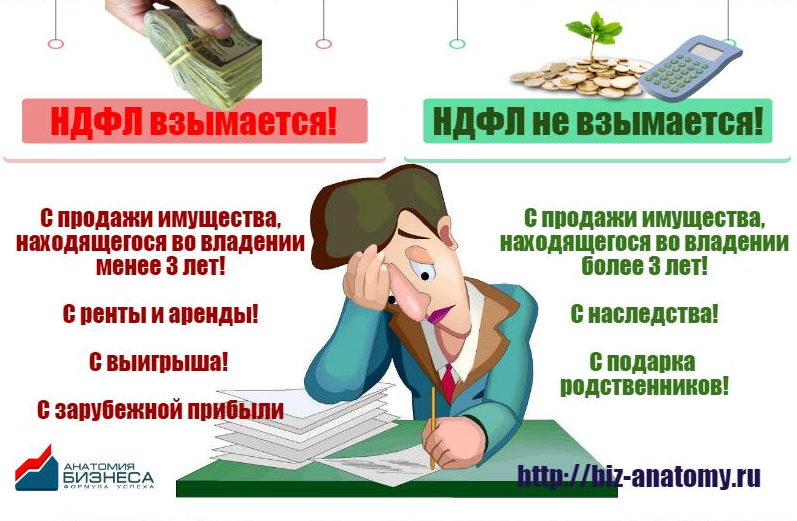

Суть НДФЛ раскрыта в его названии — «налог на доходы физических лиц». Расчёт и перечисление суммы НДФЛ от заработной платы осуществляется работодателем. Самостоятельно декларировать и уплачивать нужно его со следующих видов доходов:

- От продажи движимого или недвижимого имущества, которое было в собственности меньше трех лет.

- Полученных за границей.

- Ренты от сдачи в наем собственности.

- Выигрыша (лотереи, розыгрыши).

- Прочих доходов.

Не уплачиваются налоги физических лиц с доходов полученных:

- От продажи собственности, которая принадлежала вам больше трех лет.

- По наследству.

- Путем дарения от близкого родственника или члена семьи.

НДФЛ – это один из основных налогов, который платит большинство наших сограждан. Декларации по НДФЛ нужно подавать до 30 апреля года следующего за отчетным. Это означает, что декларацию за 2016 год нужно подать до 30 апреля 2017 года. Кроме физ. лиц, которые получили дополнительный доход, форму 3-НДФЛ предоставляют в ФНС те, кто хочет получить налоговый вычет. О нем поговорим немного позже.

Уплатить НДФЛ нужно до 15 июля следующего за отчетным года, то есть крайний срок уплаты за 2016 год – 15 июня 2017 года. Но прежде всего, давайте разберемся, как происходит начисление НДФЛ. Формула очень простая:

СУММА НАЛОГА = СТАВКА НАЛОГА*НАЛОГОВАЯ БАЗА.

Ставка налога – это процентное выражение размера налога. Налоговая база – сумма, с которой уплачивается налог, то есть размер дохода. Для НДФЛ предусмотрено пять вариантов ставки:

- 9% — наименее распространенная ставка, которая на данный момент применяется только к доходам от облигаций с ипотечным покрытием, которые были выпущены до 1 января 2007 года.

- 13% — стандартная ставка, по которой уплачивает налог большинство плательщиков-резидентов с:

- з/п,

- вознаграждения по договорам гражданско-правового характера (заключается для выполнения работ, оказания услуг за определенный временной промежуток),

- дивидендов,

- прибыли от продажи имущества.

- 15% — ставка, применяемая к физ. лицам, которые не являются резидентами РФ, но получают дивиденды от российских компаний.

- 30% — применятся ко всем видам дохода нерезидентов РФ, кроме дивидендов.

- 35% — максимальная ставка НДФЛ. По ней облагаются следующие доходы:

- выигрыши,

- доход от депозитов, вкладов.

Тут стоит уточнить: если годовой процент не превышает ставку рефинансирования на начало года (8,25%) + 10%, то НДФЛ такая прибыль не облагается. Начисление происходит только на сумму, которая превышает 18,25% от вложенных средств. Речь идет о рублях. Если же депозит долларовый, то начисляется на весь доход свыше 9% от вложенных денег.

- Доходы от платы за использование заемных средств КПК, и сельскохозяйственных КПК.

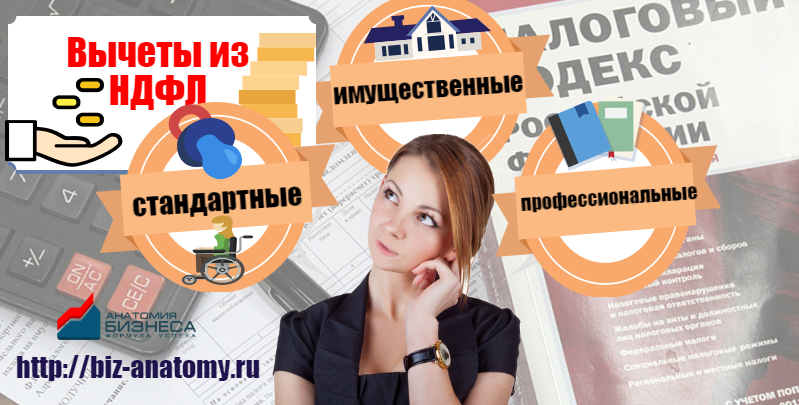

Теперь вернемся к вопросу о налоговом вычете – расходах, учитываемых при налогообложении.

Во-первых, уменьшить налоговую базу или вернуть часть ранее уплаченных налогов могут только плательщики НДФЛ по ставке 13%.

Во-вторых, существует 3 вида вычетов для ФЛ (не ИП):

- ¾ стандартные (на детей, на «себя» инвалидам ВОВ, героям РФ, чернобыльцам), социальные (суммы, потраченные на обучение, благотворительность, лечение, накопление пенсии),

- ¾ имущественные (при приобретении или строительстве жилья)

- ¾ профессиональные.

В-третьих, физ. лица нерезиденты права получить эти вычеты не имеют. Во всех подробностях тема налоговых вычетов раскрыта в статьях 218-221 НК РФ.

Налоги физических лиц: имущество обязывает!

Физические лица обязаны уплачивать имущественный налог (ИН), если имеют в собственности недвижимость:

- Дом, квартира, комната.

- Гараж или место на стоянке.

- Недостроенные здания.

- Комплекс зданий и сооружений, объединенных единой целью.

- Прочие здания.

С 2015 года процесс исчисления базы по ИН претерпел существенные изменения. Теперь стоимость объекта недвижимости рассчитывается не по инвентаризационной стоимости, а по кадастровой. На конец 2016 года эти перемены затронули 28 субъектов РФ, а к 2020 году охватят всю страну. Сделано это для уменьшения налогового бремени на население, с помощью системы налоговых вычетов в зависимости от типа объекта:

- ¾ квартира – 20 м²;

- ¾ комната – 10 м²;

- ¾ дом – 50 м²;

Столько нужно вычесть из площади жилья, прежде чем рассчитывать сумму к уплате. Что интересно, делать это самостоятельно не придется. Каждому владельцу недвижимого имущества ФНС пришлет уведомление о необходимости уплаты налога.

Ставки варьируются в промежутке от 0,1% до 2% от стоимости. Все зависит от типа и размеров жилья, а также от населенного пункта, так как имущественный налог является местным. Это означает, что право определять ставку принадлежит советам на местах: для жилых помещений – от 0,1 до 0,3%, для коммерческой и дорогой недвижимости – до 2%, прочая – до 0,5 %.

Налоговые обязательства по транспортному налогу: чем больше лошадей, тем труднее их содержать!

Транспортный налог уплачивается с любого средства передвижения, которое подлежит государственной регистрации. Его собственнику ежегодно направляется письмо с указанием налоговой базы и расчетом суммы платежа. К письму прилагаются реквизиты для уплаты.

За текущий налоговый период нужно будет заплатить в следующем календарном году. Так в 2016 году, автовладельца заплатили за 2015 год. Кстати, платежи должны пройти до 1 декабря, иначе начинается начисление пени. Если вы хотите проверить правильность указанной в квитанции суммы, то на официальном сайте налоговой, есть специальный калькулятор.

Среди наиболее значимых для расчета суммы налога факторов выделим:

- Регион прописки владельца автомобиля. Для каждого региона свои ставки, а также повышающие коэффициенты.

- Лошадиные силы. Пожалуй, один из главных факторов, потому что налог рассчитывается в зависимости от их количества. При этом применяется диверсифицированная система. Например, в Москве за каждую л.с. «легковушки» до 100 л.с. нужно уплатить 12 рублей, от 100 до 125 л.с. – 25 рублей и так далее.

- Стоимость. Для автомобилей, стоимость которых превышает 3 млн. рублей, предусмотрен повышающий коэффициент от 1,1 до 3 в зависимости от возраста авто, типа.

- Тип транспортного средства, так как для каждого из них предусмотрены свои коэффициенты и ставки.

Если вы не согласны с начисленной суммой налога, то обращайтесь в отделение ФНС по месту регистрации или в контакт-центр.

Земельный налог: имеешь – цени, ценишь – плати!

Каждое физическое лицо, которое имеет в собственности земельный участок, либо право владеть им пожизненно, либо право бессрочно пользоваться уплачивает налог. Ставка может варьироваться в промежутке от 0,025% до 1,5%, что остается на усмотрение местных советов. Проверить информацию по своему региону можно на сайте ФНС. Налоговая база определяется исходя из кадастровой стоимости земельного участка.

Сроки уплаты такие же, как и для транспортного налога: до 1 декабря следующего года. Декларации не подаются, а налог рассчитывается специалистами налоговой инспекции, после чего высылается уведомление по месту прописки собственника. Обычно оно приходит за месяц до крайней даты платежа. Если этого не случилось, то лучше самостоятельно проявить инициативу, и узнать, сколько и куда нужно уплатить, чтобы не началось начисление пени.

Акциз: граница на замке!

Акциз – это федеральный косвенный налог. Не многие знаю, что физические лица (не ИП) могут тоже быть плательщиками акциза. Это возможно при ввозе/вывозе подакцизных товаров через таможню (статья 179 НК). Таковыми являются:

- Спирт.

- Продукция, которая содержит спирт с массовой его долей больше 9%.

- Алкогольная продукция.

- Табачная продукция.

- Транспортные средства: легковые автомобили, мотоциклы (от 150 л.с.).

- Топливо: дизельное, печное бытовое и бензин.

- Моторные масла.

Более подробно налоги физических лиц ввозе/вывозе подакцизных товаров освещены в статье 181 НК РФ.

Водный налог: платим за чистоту!

Водный налог физические лица (не ИП) уплачивают только тогда, когда водозабор осуществляется из артезианской скважины. Для бурения такой скважины воды нужно получать лицензию. Забор воды из менее глубоких водных горизонтов для личного пользования не подлежит налогообложению и лицензированию.

Расчет налоговых обязательств, а так же и их уплата — это ответственность налогоплательщика. Ставка на 2016 год — 93 рубля за единицу объема, то есть за 1000 м³. Для владельцев скважин, на которых не установлены счетчики, применяется повышающий коэффициент 1,1. Вплоть до 2025 года планируется поэтапное увеличение налоговой ставки. Налоговая база — это объем воды выкачанный за определенный промежуток времени. Подавать декларации и уплачивать налог необходимо до 20 апреля, 20 июня, 20 октября и 20 января, за 1,2,3 и 4 квартал соответственно.

Может создаться впечатление, что артезианская скважина – это очень выгодно (сравнивая ее с водопроводной водой). Но не стоит забывать о том, что стоимость бурения, документального оформления, плюс получение лицензии составляет около 1 млн. рублей. В зависимости от региона страны эта сумма может достигать 2 млн. рублей.

Сборы за охоту: чем больше добычи, тем больше налога!

Этот вид федерального налога уплачивают физические лица, которые получили разрешение охотиться на:

- территориях, которые находятся в общем доступе;

- территориях, которые закреплены за ИП или ЮЛ;

- природных угодьях с усиленной защитой.

Рассчитывается размер сбора с помощью ставки в натуральном выражении и количества животных. Ставка для каждого вида устанавливается отдельно. Найти список можно в статье 333 НК. Уплачивается сбор одновременно с получение разрешения. Физ. лица (не ИП) не предоставляют отчетность по этому виду сбора.

Сборы за рыбалку: небольшая плата за большой улов!

В статье 333 НК перечислены морские биологические виды, за вылов которых уплачивается сбор. Но прежде чем приступать к вылову, необходимо получить разрешение. Формула расчета сбора стандартная:

Сумма = Количество улова*ставка, предусмотренная для данного вида.

Оплачивается сбор поэтапно. Первый – разовый взнос (10% от общей суммы). Второй этап – регулярные взносы ((общая сумма – разовый взнос)/количество месяцев, на которые выдано разрешение). Третий этап – уплата единовременного взноса не позднее 20 числа месяца, который следует за месяцем окончания действия разрешения. Отчетность физ. лицами не предоставляется.

Как проверить наличие налоговых обязательств?

Уплачивать налоги физических лиц нужно в срок. Иначе начнется начисление пени. То, что не было получено уведомление (по транспортному налогу или налогу на имущество), не смягчит вину. Вся полнота ответственности возложена на налогоплательщика. Чтобы не просрочить платеж, нужно периодически проверять, не начислена ли вам сумма к оплате по какому-либо налогу. Сделать это можно двумя способами:

- Визит в налоговую инспекцию.

- Через личный кабинет налогоплательщика.

Личный визит, несомненно, лучше тем, что можно задать все интересующие вас вопросы, проверить правильность начисления, оспорить сумму. Недостатки же этого способа вполне очевидны: занимает достаточно много времени, а иногда еще стоит нервов. Отделение ФНС – популярное место у налогоплательщиков, а люди в очередях обычно становятся до крайности недружелюбными.

Избавить от посещения налоговой вас может интернет, а именно личный кабинет налогоплательщика. Строго говоря, инспекцию все же посетить один раз придется для того, чтобы получить логин с паролем. Но эта процедура занимает не больше 15 минут. Главное, взять с собой паспорт (ИНН при наличии).

На руки вы получите распечатку с данными для входа. При первом посещении кабинета рекомендуется пароль сменить. Информация появляется в течение трех дней с момент первой регистрации. На главной странице личного кабинета будет сводная таблица. В ней указана начисленная сумма, уплаченная, переплата и задолженность. Сверху, во вкладке «Объекты налогообложения», можно увидеть, какие налоги платят физические лица. Удобство личного кабинета заключается в том, что с его помощью можно подать обращение в ФНС, а также получить ответ без личного визита.

В статье «Как проверить налоги физ. лицу, ИП и юр. лицу: пошаговая инструкция проверки налогов!» вы найдете массу полезной информации.

Если платеж просрочен и по нему начато судопроизводство, то сумму к уплате можно узнать на сайте «Госуслуги».

Как уплатить налог: ТОП-6 лучших способов!

Плательщики НДФЛ из заработной платы, столкнувшись с необходимостью самостоятельной оплаты налогов, часто испытывают затруднения. Предлагаем вашему вниманию 6 удобных способов, как уплатить налог.

Способ 1. Касса банка.

Удобен тем, что за вас всю работу сделает профессионал. Нужно только предоставить реквизиты для оплаты и паспорт. Плательщик получает платежное поручение с отметкой банка, и может быть совершенно спокоен. Недостатками является то, что иногда нужно выстоять не малую очередь. Реквизиты удобно сформировать через личный кабинет.

Способ 2. Платежный терминал.

С его помощью, конечно, можно заплатить только некоторые налоги. Например, транспортный. Но зато быстро, без очередей, в любом удобном месте. Единственный существенный минус – относительно высокая комиссия. Некоторые терминалы берут просто грабительскую комиссию за платежи.

Способ 3. Личный кабинет налогоплательщика.

С помощью личного кабинета можно не только узнать всю необходимую информацию, а еще оплатить налоги. Единственный недостаток заключается в том, что поддерживаются платежи с помощью карт открытых в банках-партнерах ФНС, а их количество не велико (около 13). Стоит отметить что налоговая сотрудничает практически со всеми крупными банками.

Способ 4. Интернет-банкинг.

Заплатить можно через интернет-банкинг любого банка РФ. Главное, чтобы на карточном счету были деньги. Заполняете платежное поручение, а затем оплачиваете. То есть самостоятельно выполняете функцию кассира. Кстати, на некоторые виды налогов платежные поручения формируются автоматически.

Способ 5. Сайты-посредники.

Появилось достаточно много сайтов посредников, которые предлагают выступить оператором платежа. Чаще всего это относится к транспортному налогу, на этих же сайтах можно легко проверить задолженность по ИНН. Если на руках есть уведомление из налоговой, то введите номер УИН в соответствующее поле. Буквально через пару секунд на экране отразится ваша задолженность и поля для ввода реквизитов карты. Недостаток такого способа – необходимость вводить секретные данные на сомнительном сайте.

Способ 6. Электронные кошельки.

Электронные платежные системы, такие как Киви, ЯД, ВебМани и прочие, позволяют без проблем заплатить любой налог. При этом в кошельке вы найдете функцию, описанную в предыдущем пункте, то есть поиск задолженности по номеру УИН из уведомления. Это избавляет от необходимости вводить реквизиты вручную. Но если у вас нет уведомления, а только реквизиты, то заплатить через электронный кошелек все равно можно с помощью «платежа на свободные реквизиты». Такая функция на данный момент есть во всех системах электронных платежей.

Как уплатить налог, выбирать вам! Главное, будьте внимательны при указании реквизитов получателя и вводе секретных данных платежных карт. А вот еще одна интересная статья на эту тему: «Уплата налогов физических лиц: как это сделать быстро?».

Статья 58. Порядок уплаты налогов, сборов, страховых взносов

СТ 58 НК РФ.

1. Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном настоящим Кодексом и другими актами законодательства о налогах и сборах.

2. Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки.

3. В соответствии с настоящим Кодексом может предусматриваться уплата в течение налогового периода предварительных платежей по налогу — авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном для уплаты налога.

В случае уплаты авансовых платежей в более поздние по сравнению с установленными законодательством о налогах и сборах сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени в порядке, предусмотренном статьей 75 настоящего Кодекса.

Нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения лица к ответственности за нарушение законодательства о налогах и сборах.

4. Уплата налога производится в наличной или безналичной форме.

При отсутствии банка налогоплательщики (налоговые агенты), являющиеся физическими лицами, могут уплачивать налоги через кассу местной администрации либо через организацию федеральной почтовой связи.

В этом случае местная администрация и организация федеральной почтовой связи обязаны:

принимать денежные средства в счет уплаты налогов, правильно и своевременно перечислять их в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства по каждому налогоплательщику (налоговому агенту). При этом плата за прием денежных средств не взимается;

вести учет принятых в счет уплаты налогов и перечисленных денежных средств в бюджетную систему Российской Федерации по каждому налогоплательщику (налоговому агенту);

выдавать при приеме денежных средств налогоплательщикам (налоговым агентам) квитанции, подтверждающие прием этих денежных средств. Форма квитанции, выдаваемой местной администрацией, утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;

представлять в налоговые органы (должностным лицам налоговых органов) по их запросам документы, подтверждающие прием от налогоплательщиков (налоговых агентов) денежных средств в счет уплаты налогов и их перечисление в бюджетную систему Российской Федерации.

Денежные средства, принятые местной администрацией от налогоплательщика (налогового агента) в наличной форме, в течение пяти дней со дня их приема подлежат внесению в банк или организацию федеральной почтовой связи для их перечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

В случае, если в связи со стихийным бедствием или иным обстоятельством непреодолимой силы денежные средства, принятые от налогоплательщика (налогового агента), не могут быть внесены в установленный срок в банк или организацию федеральной почтовой связи для их перечисления в бюджетную систему Российской Федерации, указанный срок продлевается до устранения таких обстоятельств.

За неисполнение или ненадлежащее исполнение предусмотренных настоящим пунктом обязанностей местная администрация и организация федеральной почтовой связи несут ответственность в соответствии с законодательством Российской Федерации.

Применение мер ответственности не освобождает местную администрацию и организацию федеральной почтовой связи от обязанности перечислить в бюджетную систему Российской Федерации денежные средства, принятые от налогоплательщиков (налоговых агентов) в счет уплаты и перечисления сумм налогов.

5. Конкретный порядок уплаты налога устанавливается в соответствии с настоящей статьей применительно к каждому налогу.

Порядок уплаты федеральных налогов устанавливается настоящим Кодексом.

Порядок уплаты региональных и местных налогов устанавливается соответственно законами субъектов Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований в соответствии с настоящим Кодексом.

6. Налогоплательщик обязан уплатить налог в течение одного месяца со дня получения налогового уведомления, если более продолжительный период времени для уплаты налога не указан в этом налоговом уведомлении.

В случае перерасчета налоговым органом ранее исчисленного налога уплата налога осуществляется по налоговому уведомлению в срок, указанный в налоговом уведомлении. При этом налоговое уведомление должно быть направлено не позднее 30 дней до наступления срока, указанного в налоговом уведомлении.

7. Правила, предусмотренные настоящей статьей, применяются также в отношении порядка уплаты сборов, страховых взносов (пеней и штрафов).

8. Правила, предусмотренные пунктами 2 — 6 настоящей статьи, применяются также в отношении порядка уплаты авансовых платежей.

Комментарий к Ст. 58 Налогового кодекса

В комментируемой статье устанавливается общий порядок уплаты налогов и сборов. При установлении конкретных налогов и сборов могут предусматриваться особенности их уплаты.

Порядок уплаты налога является одним из обязательных элементов налогообложения. Согласно ст. 17 НК РФ, налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога. В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Пункт 1 комментируемой статьи содержит базовое требование об уплате налога разовым платежом, а пункт 2 говорит о необходимости соблюдения сроков уплаты и перечисления налога.

В то же время пункт 3 допускает возможность перечисления авансовых платежей в счет уплаты налога. Такие предварительные платежи, однако, не обладают признаками налога. Это можно подтвердить нормой этой же статьи о том, что нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения лица к ответственности за нарушение законодательства о налогах и сборах. Таким образом, п. 3 ст. 58 не противоречит положению об уплате налога разовым платежом.

Необходимость в авансовых (предварительных) платежах связана с необходимостью обеспечения равномерного исполнения бюджета, при котором доходы бюджета поступают ритмично в течение всего финансового года. В противном случае (если поступление доходов происходит только в конце финансового года либо по окончании иных отчетных периодов) велик риск возникновения временного кассового разрыва. Временный кассовый разрыв определяется в ст. 6 БК РФ как недостаточность на едином счете бюджета денежных средств, необходимых для осуществления кассовых выплат из бюджета.

Конституционный Суд РФ в Определении от 4 июля 2002 г. N 200-О «Об отказе в принятии к рассмотрению жалобы акционерного общества открытого типа «Энергомаш» на нарушение конституционных прав и свобод положениями статьи 5 Закона Российской Федерации «О дорожных фондах в Российской Федерации», пункта 5 Порядка образования и использования территориального дорожного фонда Новгородской области, пункта 1 статьи 75 Налогового кодекса Российской Федерации и пункта 2 статьи 13 Федерального конституционного закона «Об арбитражных судах в Российской Федерации» отметил, что закрепление обязанности налогоплательщика вносить налоговые платежи авансом, т.е. до истечения налогового периода, обусловлено необходимостью равномерного в течение бюджетного года поступления в государственную казну средств, необходимых для покрытия расходных статей бюджета, и не может рассматриваться как нарушение конституционных прав и свобод.

По вопросу начисления пени в случае несвоевременной уплаты авансовых платежей налогоплательщиком дано разъяснение Высшим Арбитражным Судом Российской Федерации (Постановление от 30 июля 2013 г. N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации»). ВАС РФ отметил, что согласно абзацу второму п. 3 ст. 58 НК РФ в случае уплаты авансовых платежей в более поздние по сравнению с установленными законодательством о налогах и сборах сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени в порядке, предусмотренном ст. 75 НК РФ. Порядок исчисления пеней не ставится в зависимость от того, уплачиваются ли соответствующие авансовые платежи в течение или по итогам отчетного периода, исчисляются ли они на основе налоговой базы, определяемой в соответствии со ст. 53 — 54 НК РФ и отражающей реальные финансовые результаты деятельности налогоплательщика.

Пени за неуплату в установленные сроки авансовых платежей по налогам подлежат исчислению до даты их фактической уплаты или в случае их неуплаты — до момента наступления срока уплаты соответствующего налога.

Если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, подлежавших уплате в течение этого налогового периода, необходимо исходить из того, что пени, начисленные за неуплату авансовых платежей, подлежат соразмерному уменьшению. Этот же порядок, согласно позиции ВАС РФ, надлежит применять и в случае, если сумма авансовых платежей по налогу, исчисленных по итогам отчетного периода, меньше суммы авансовых платежей, подлежавших уплате в течение этого отчетного периода.

Налоговые органы при начислении пени на авансовые платежи применяют следующий механизм расчета. Пени на суммы ежемесячных авансовых платежей до истечения отчетного периода не начисляются. После представления налоговой декларации за отчетный (налоговый) период пеня начисляется на несвоевременно уплаченные ежемесячные авансовые платежи, не превышающие авансовый платеж, исчисленный исходя из прибыли за последний квартал отчетного (налогового) периода.

То есть если согласно налоговой декларации за отчетный (налоговый) период сумма авансового платежа за последний квартал меньше суммы начисленных ежемесячных авансовых платежей на этот квартал, то налоговый орган производит начисление пени на ежемесячные авансовые платежи за последний квартал отчетного (налогового) периода, принимая их (для расчета пени) в суммах не выше авансовых платежей за этот квартал.

Если по итогам за отчетный (налоговый) период сумма исчисленного за последний квартал авансового платежа равна или превышает сумму начисленных на этот же квартал ежемесячных авансовых платежей, то начисление пени при несвоевременной их уплате производится исходя из сумм начисленных ежемесячных авансовых платежей, которые налогоплательщик должен был уплатить в течение квартала.

Пени за неуплату авансовых платежей подлежат начислению до даты их фактической уплаты или до истечения срока уплаты соответствующего налога.

Под авансовыми платежами понимается часть налоговых платежей, уплачиваемых в течение налогового периода и (или) по его окончании, но до наступления срока уплаты общей суммы налога по итогам налогового периода. В случаях, предусмотренных НК РФ, на налогоплательщика может быть возложена обязанность по уплате таких платежей, а просрочка их уплаты влечет начисление соответствующих пеней. Соответственно, если исчисление суммы авансовых платежей производится налоговым органом, налогоплательщик, обязанный уплачивать авансовые платежи, должен уплатить их после получения налогового уведомления.

В том случае, если налоговое уведомление на уплату налога (авансовых платежей) направлено налогоплательщику в более поздние сроки, чем установлено ст. 52 НК РФ, в результате чего налогоплательщик не смог уплатить налог (авансовые платежи) в сроки, установленные нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга), то налогоплательщик обязан уплатить налог (авансовые платежи) в течение одного месяца со дня получения налогового уведомления, а начисление пени должно осуществляться по истечении одного месяца со дня получения налогового уведомления (письмо Минфина России от 16.11.2006 N 03-06-02-02/138).

Пунктом 4 комментируемой статьи определены возможные формы уплаты налога, которыми может быть наличная или безналичная форма.

При применении безналичной формы уплаты налог уплачивается через банк или иную кредитную организацию, в которой открыт расчетный счет налогоплательщика. Банк списывает соответствующую сумму с расчетного счета налогоплательщика. С момента представления в банк платежного поручения на списание налога он считается уплаченным, а списанная сумма именуется незачисленным доходом бюджета. Ответственность за дальнейшее своевременное перечисление дохода бюджета возлагается на банк. Сумма дохода бюджета зачисляется на корреспондентский счет банка и затем перечисляется на соответствующий счет Федерального казначейства для учета и распределения доходов бюджетов бюджетной системы Российской Федерации, открываемый в соответствии со статьей 218 Бюджетного кодекса Российской Федерации.

Согласно ст. 40 БК РФ, доходы от федеральных налогов и сборов, региональных и местных налогов, страховых взносов на обязательное социальное страхование, иных обязательных платежей, других поступлений, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, зачисляются на счета органов федерального казначейства для их распределения в соответствии с нормативами, установленными БК РФ, законом (решением) о бюджете и иными законами субъектов Российской Федерации и муниципальными правовыми актами. Доходы распределяются между федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами, а также бюджетами государственных внебюджетных фондов. Денежные средства считаются поступившими в доходы соответствующего бюджета бюджетной системы Российской Федерации с момента их зачисления на единый счет этого бюджета.

Обязанности банков по исполнению поручений на перечисление налогов и сборов подробно установлены ст. 60 НК РФ.

Правоотношения с момента исполнения налоговой обязанности регулируются бюджетным законодательством, так как речь идет уже не о налоге, а о формировании доходов бюджетов (ст. 1 БК РФ). В то же время контроль за банками и иными кредитными организациями по перечислению ими налоговых доходов осуществляют налоговые органы.

Согласно ст. 15.8 Кодекса Российской Федерации об административных правонарушениях (далее — КоАП РФ), нарушение банком или кредитной организацией срока исполнения поручения налогоплательщика или налогового агента о перечислении в бюджет налога или сбора, а равно инкассового поручения (распоряжения) налогового или таможенного органа о перечислении в бюджет налогов, соответствующих пеней или штрафов влечет наложение административного штрафа на должностных лиц в размере от четырех до пяти тысяч рублей.

Согласно ст. 15.15.16 КоАП РФ, неисполнение или несвоевременное исполнение банком или иной кредитной организацией платежных документов на перечисление средств, подлежащих зачислению на счета бюджетов бюджетной системы Российской Федерации (за исключением доходов, контроль за исчислением, полнотой и своевременностью уплаты (перечисления) которых в бюджеты осуществляют налоговые органы, таможенные органы, органы управления государственными внебюджетными фондами и судебные приставы), влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до тридцати тысяч рублей; на юридических лиц — от 1 до 5 процентов суммы средств, подлежащих зачислению на счета бюджетов бюджетной системы Российской Федерации.

Наличные платежи в уплату налога принимаются от физических лиц. Согласно п. 4 комментируемой статьи при отсутствии банка налогоплательщики (налоговые агенты), являющиеся физическими лицами, могут уплачивать налоги через кассу местной администрации либо через организацию федеральной почтовой связи.

В этом случае местная администрация и организация федеральной почтовой связи обязаны:

принимать денежные средства в счет уплаты налогов, правильно и своевременно перечислять их в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства без взимания платы;

вести учет принятых в счет уплаты налогов и перечисленных денежных средств по каждому налогоплательщику (налоговому агенту);

выдавать при приеме денежных средств налогоплательщикам (налоговым агентам) квитанции, подтверждающие прием этих денежных средств;

представлять в налоговые органы (должностным лицам налоговых органов) по их запросам документы, подтверждающие прием от налогоплательщиков (налоговых агентов) денежных средств в счет уплаты налогов и их перечисление в бюджетную систему Российской Федерации.

За неисполнение или ненадлежащее исполнение вышеуказанных обязанностей местная администрация и организация федеральной почтовой связи несут ответственность в соответствии с законодательством Российской Федерации, применение которой не освобождает их от обязанности перечислить в бюджетную систему денежные средства, принятые от налогоплательщиков (налоговых агентов).

В соответствии с совместным письмом ФНС России N КЕ-37-1/1960@, Сбербанка России N 10-1959 от 20.05.2010 «О внесении изменений в письмо МНС России и Сбербанка России от 10.09.2001 N ФС-8-10/1199/04-5198» введены бланки платежных документов: форма N ПД (налог), форма N ПД-4сб (налог) и форма заявления физического лица на перевод денежных средств.

Указанные бланки платежных документов предназначены для уплаты платежей и являются документами, подтверждающими факт приема платежей физических лиц. Для плательщика уплата платежей по формам N ПД (налог), N ПД-4сб (налог) и заявления физического лица на перевод денежных средств является равноценной.

При осуществлении приема от физических лиц налоговых платежей ФГУП «Почта России» не вправе взимать плату за данную услугу (Определение Сахалинского областного суда от 8 февраля 2011 г. N 33-199/2011).

Установленные сроки уплаты налогов физических лиц в 2019 году

Уплата налогов – неотъемлемая часть экономической жизни граждан вне зависимости от их статуса. Неважно, является человек индивидуальным предпринимателем, учредителем ООО или просто физическим лицом. Несомненно, что величина налогов в различных статусах отличается друг от друга, но при этом обязанность уплачивать взносы имеется у всех. Для физических лиц это налог на имущество, недвижимость, транспортное средство и т.д.

Если ИП и ООО оплачивают сборы со своей коммерческой деятельности, что выражается в различных величинах, выбранной тарифной ставки и других нюансов, то физическое лицо облагается налогами на личное имущество.

Для оплаты предусматриваются специальные интервалы времени, которые следуют за истекшим периодом. К примеру, сроки уплаты налогов физических лиц в 2019 году за транспортное средство предусматривают период конца 2019 года. Платежка приходит в октябре, а оплатить нужно до 1 декабря.

В зависимости от вида налога, сроки и способы погашения взносов могут иметь отличительный вид друг от друга. При уклонении от финансовых обязательств собственнику имущества или недвижимости грозит начисление штрафов и пеней на имеющуюся сумму, а в случае дальнейшего отказа от оплаты административное наказание в виде повторного штрафа.

Конечной мерой воздействия на должника становится обращение организации к судебным приставам, после чего долг взыскивается в принудительном порядке.

Статья 48 НК РФ. Взыскание налога, сбора, страховых взносов, пеней, штрафов за счет имущества налогоплательщика

Важные моменты

Чтобы разобраться в тонкостях налоговых сборах физических лиц, следует понимать разницу между взносами ИП, юрлиц и обычных граждан.

Человек в каждом статусе облагается различными видами налогов:

| Сборы, направленные в федеральный бюджет | НДС, НДФЛ, прибыль для юридических лиц, акцизы. |

| Сборы для региональных бюджетов | Транспортный налог для всех статусов, игорный бизнес, имущество, зарегистрированное на юридических лицах. |

| В муниципальный бюджет | Торговые сборы, земельные и другие налоги с физических лиц. |

Кроме этого, налоговый кодекс предусматривает специальные системы налогообложения для ИП и юрлиц:

- ЕСХН;

- УСН;

- ЕНВД;

- СРП;

- ПСН.

Для физических лиц тарифы определяются в зависимости объекта, за который оплачивается налог (площадь недвижимости, земельного участка, характеристики транспортного средства).

Взносы

Оплата взносов через ФНС осуществляется в следующие организации:

| ПФР | Средства направляются на пенсионные накопления и взносы. |

| ФСС | Средства, направленные в фонд социального страхования, идут на обеспечение временной нетрудоспособности граждан, декретного отпуска беременных и родивших женщин, а также на выплаты по травматизму. |

| ФФОМС | Деньги направляются на обеспечение взносов обязательного медицинского страхования. |

Для физических лиц оплата происходит напрямую через налоговую инспекцию, после чего средства распределяются в другие организации.

Сроки уплаты

Период оплаты налоговых сборов зависит от назначения и разновидности платежа.

Налог на прибыль, если предусматривается внесение платежей каждый квартал:

| За 2017 г. | До 28 марта 2019 г. |

| 1 квартал | До 28 апреля 2019 г. |

| Полугодие | До 30 июля 2019 г. |

| За 9 месяцев | До 29 октября 2019 г. |

Подача декларации на прибыль:

| 2017 г | До 28 марта 2019. |

| Январь | До 28 февраля 2019. |

| Последующие месяцы | 28 число, следующее за отчетным периодом. |

УСН:

| За 2017 год | До 28 апреля 2019 г. |

| Для ИП за отчетный период | До 3 мая 2019 г. |

| Первый квартал 2019 г | До 25 апреля текущего года. |

| Полугодие 2019 г | До 25 июля текущего года. |

| 9 месяцев 2019 г | До 25 октября текущего года. |

На имущество

К недвижимому имуществу физических лиц относится:

- жилые дома;

- дачи;

- гаражные постройки;

- парковочные места для автомобиля;

- неоконченные строительные объекты;

- комплексы недвижимости, предназначенные как для проживания, так и для ведения бизнеса.

Срок уплаты налога на имущество для физических лиц предусматривает период, следующий за отчетным. В 2019 году граждане получат квитанцию на уплату налога за 2017 год.

Размер сбора зависит от рыночной стоимости объекта налогообложения.

Для жилых помещений:

| 1% от суммы | Если дом имеет цену не более 10 млн руб. |

| 5% | 20 млн. |

| 2% | 50 млн. |

| 3% | 300 млн. |

Другие виды недвижимости:

| 1% | На гаражи и любые другие строения, места для парковки. |

| 3% | Для недостроенных домов. |

| 2% | Для столовых. |

| 5% | Для недвижимости иных категорий. |

Законодательством предусматривается категории граждан, которые имеют льготы на оплату имущественного налога:

- пенсионеры, получающие любой вид пенсионных выплат;

- герои России и Советского союза;

- ветераны войн;

- военные пенсионеры со стажем службы более 20 лет;

- родственники погибших военных;

- граждане, которые приобрели недвижимость с целью переоборудования под творческую деятельность (галерея, музей и т.д.);

- граждане, обладающие недвижимостью площадью до 50 кв. м. на территории садоводческого или дачного участка.

Льготы предоставляются на основе поданного заявления и прикрепленных документов. Рассмотрение занимает до 10 дней. В последующем начисление налога предусматривает соответствующую скидку, которая действует с момента вынесения положительного решения.

НДФЛ

Налог на доход физического лица, которое обязано самостоятельно оплачивать необходимые сборы. В этом случае подается декларация по форме 3-НДФЛ в местное отделение налоговой инспекции. Срок – 30 апреля после отчетного периода. К примеру, если физическое лицо планирует самостоятельно подавать отчетность о налогах на прибыль за 2019 год, то сделать это нужно не позднее указанной даты в 2019 году.

В качестве подтверждающей документации используется справка 2-НДФЛ и другие бумаги, если предусматриваются иные виды доходов. Налоговая служба имеет право потребовать отчетность 2-НДФЛ от каждого работодателя за истекший период, если гражданин сменил несколько рабочих мест.

Подача декларации осуществляется как на бумажном, так и на электронном носителе. Бланк можно взять лично в налоговой службе или распечатать с официально сайта.

Способы подачи предусматривают как личное предоставление данных, так и почтовое отправление. В последнем случае делается опись документов, а сроком подачи будет считаться дата на штампе корреспонденции.

Транспортный

ТН (транспортный налог) предусматривается как для физических, так и для юридических лиц. И если в последнем случае в каждом регионе России имеются свои правила и сроки для оплаты налога, то для физических лиц предполагается стандартная дата – до 1 декабря, которое следует за отчетным периодом.

Принцип оплаты транспортного налога:

- гражданин получает заказное письмо от ФНС в период начала октября (к примеру, в 2019 году физлица получат налог на машины за 2017 год);

- крайний срок оплаты – 30 ноября 2019 г;

- гражданин обязан внести платеж до указанной даты любым удобным способом: через банк, платежные системы, интернет-банкинг, почту и т.д.

Дата внесения средств и будет считаться датой оплаты транспортного налога.

Страховые взносы

Взносы по страховке переводятся через ФНС, кроме случаев травматизма (через ФСС). Сроки уплаты предусматривают 15-16 число, следующее за отчетным периодом. Оплату производит работодатель или ИП. Предприниматель также оплачивает все взносы за себя самостоятельно.

Пени за нарушения

За нарушение уплаты налогов предусматривается несколько видов ответственностей:

- налоговая;

- административная;

- уголовная.

Налоговая ответственность:

| Ведение предпринимательской деятельности без регистрации | 10% от неуказанного дохода, но не менее 40 000 рублей. |

| Серьезные нарушения в плане подачи декларации о доходах | Штраф до 30 000 рублей. |

| Полная и частичная неуплата налогов | 20-40% от необходимой суммы налогообложения. |

| Отказ в предоставлении необходимых документов в налоговую службу | Штраф для ИП 10 000 рублей, а для физлиц – 1 000 рублей. |

Административная ответственность:

| Нарушение сроков постановки на налоговый учет до 3-х недель | Штраф до 3 000 рублей или вынесение предупреждения с необходимостью последующей оплаты в установленный период. |

| Нарушение сроков оплаты налога | Штраф до 500 рублей или предупреждение. |

| Отказ в предоставлении документов | Штраф до 1 000 рублей или предупреждение. |

| Серьезные нарушения сроков или предоставления документов | Штраф до 10 000 рублей. |

Уголовная ответственность:

| Статья 198 УК РФ. Уклонение физического лица от уплаты налогов, сборов и (или) физического лица | Уклонение от уплаты налогов в крупном размере. Штраф до 300 000 рублей или лишение свободы до 1 года. |

| Статья 199 УК РФ. Уклонение от уплаты налогов, сборов, подлежащих уплате организацией | Уклонение от налогов ответственных лиц (руководителей организаций) в крупном размере. Штраф до полумиллиона или лишение свободы до 2-х лет. |

| Статья 201 УК РФ. Злоупотребление полномочиями | Статья применима к налоговым агентам, которые уклоняются от уплаты налогов в крупном и особо крупном размере. Штраф до полумиллиона или лишение свободы до 1-2 лет. |

В каждом отдельном случае учитываются индивидуальные обстоятельства дела. Уголовная ответственность наступает в повторных случаях нарушений или при отсутствии оплаты штрафа.

Добавить комментарий