Удержание за отпуск

Содержание

- Можно ли удержать излишне выплаченные деньги за отпуск?

- Как работодателю оформить возврат?

- Пример

- Появление неотработанных дней отпуска

- Пошаговая инструкция

- Особенности налогового учета

- Принципы расчета отпускных выплат

- При каких условиях могут появиться неотработанные дни отпуска

- Когда появляются неотработанные отпускные: пример

- Удерживать за неотработанные дни или нет

- Когда действует запрет на удержание отпускных?

- Методика расчета авансовых отпускных

- Пример расчета авансовых отпускных

- Как удержать излишне выплаченные отпускные при увольнении: особенности

- Удержание при увольнении за предоставленный авансом отпуск: алгоритм действий

- Если сотрудник отгулял отпуск авансом и увольняется: нюансы по налогам

- Пересчет налогов и взносов после перерасчета отпускных при увольнении

- Работник отгулял отпуск «авансом», а затем уволился

- Оставшийся долг – в добровольном порядке

- Рассчитываем лишнюю часть отпускных

- Нужно ли корректировать налоги?

- Экономический смысл удержания

- Пример отражения удержания за «авансовый» отпуск

Можно ли удержать излишне выплаченные деньги за отпуск?

Исходя из ст.122 Трудового кодекса РФ, на первом году работы в организации сотрудник имеет право на отпуск по истечению шести месяцев беспрерывного труда. В последующие годы время ухода на отдых может распределяться согласно графику отпусков на данном предприятии.

Таким образом, проработав полгода, трудящийся имеет право уйти в полноценный оплачиваемый отпуск на 28 календарных дней, несмотря на то, что заработал за этот период только 14 дней. Оставшиеся две недели работнику предоставляются авансом, который он должен отработать в следующие шесть месяцев.

Если работающее лицо решит уволиться до окончания рабочего года, отгуляв при этом отпуск авансом, то руководитель имеет право при расчете удержать с него переплаченные отпускные.

Это является оправданным и правомерным действием, так как оплата, выданная авансом на отдых сотруднику, не будет отработана до конца рабочего года при расторжении трудового договора.

При этом, ссылаясь на статью 138 Трудового кодекса РФ, размер удержания с отпускных выплат не может превышать 20 процентов.

Важно! Удержание за неотработанный отгулянный авансом отпускной период считается правом работодателя, но не его обязанностью.

Если предприниматель вынес решение осуществить возврат недоработанной суммы отпускных, то согласие работника, отгулявшего отпуск авансом, при этом не требуется.

Но в случае, когда у последнего не имеется нужной суммы для выплаты, или же она превышает процент, прописанный законом, он имеет право выплатить ее в добровольном порядке.

Но в случае, когда у последнего не имеется нужной суммы для выплаты, или же она превышает процент, прописанный законом, он имеет право выплатить ее в добровольном порядке.

Также имеются отдельные ситуации, когда удержание излишне выплаченных отпускных невозможно по причинам, предусмотренным Трудовым кодексом.

Правила и методика расчета отпускных.

Когда не допускается?

В ст.137 Трудового кодекса РФ указаны условия, при которых удержание выданной авансом суммы при увольнении до окончания рабочего года не может быть произведено.

Так, работнику не нужно осуществлять возврат использованного аванса за отгулянный отпуск, если он был уволен по следующим обстоятельствам:

- отказ от перевода на другую работу вследствие медицинского заключения;

- ликвидация предприятия или прекращение деятельности его руководителя;

- сокращение штата работников;

- смена собственника организации;

- призыв наемника на военную службу;

- восстановление на должности предыдущего работника;

- признание сотрудника нетрудоспособным по медицинскому заключению;

- смерть руководителя или подчиненного;

- наступление чрезвычайных обстоятельств, при которых продолжение трудовой деятельности невозможно (война, стихийное бедствие, катастрофа, крупная авария и прочее).

Если вышеуказанных обстоятельств при увольнении не обнаружено, удержание работодателем отпускных, выплаченных авансом, будет правомерным.

Возврат излишне выплаченных средств работником производится добровольно или же путем судебных разбирательств в случае отказа последнего.

Как работодателю оформить возврат?

Удержание и возврат суммы за неотработанный отпуск производится при расчете с сотрудником в день его увольнения.

Чтобы определить, сколько трудящийся остается должен за недоработанный период, необходимо рассчитать количество месяцев и дней, проработанных в организации, и количество не отработанных им дней до окончания рабочего года.

Рассчитать количество календарных дней, за которые отпускные выплачены авансом, можно следующим способом:

Рассчитать количество календарных дней, за которые отпускные выплачены авансом, можно следующим способом:

- Разделить количество отпускных дней на 12 месяцев и умножить на количество проработанных месяцев на предприятии.

- От количества дней отпуска на время действия трудового договора отнять получившееся число в первом случае.

При подсчете количества месяцев число можно округлить. Если последний месяц был отработан менее чем на половину, то он не учитывается, если на половину и больше, то считается как один отработанный месяц.

Получившееся число неотработанных дней также разрешается округлять до целого числа. Делать это необходимо в пользу работника.

Чтобы рассчитать сумму задолженности за неотработанный период, подлежащую удержанию при увольнении, необходимо высчитанное число неотработанных дней умножить на сумму среднего заработка на время отпуска.

Нужно ли составлять приказ?

Приказ об удержании излишне выплаченной суммы отпускных при увольнении необходимо оформлять работодателю, дабы обезопасить себя от споров и судебных разбирательств с бывшим сотрудником. Общепринятой формы приказа нет, поэтому его составление считается произвольным для каждой организации.

Важно! Руководитель должен издать приказ об удержании в течение месяца со дня завершающего срок на возвращение неотработанного аванса.

Важно указать в документе информацию о работнике (имя, фамилию, должность), количество неотработанных дней, сумму долга за неотработанный период. Также в конце должна быть пометка о том, что сотрудник ознакомлен с условиями, и его подпись для согласия с написанным в документе.

Образец приказа о возврате отпускных, выплаченных авансом, при увольнении — :

Если суммы для удержания из заработной платы желающего уволиться недостаточно, тогда можно просить работника внести недостающие деньги на добровольной основе. В случае несогласия последнего возвращать выплаченные ему средства за неотработанный период можно обратиться в суд. Однако тут мнения юристов расходятся.

Трудовой кодекс не предусматривает взыскания излишне выплаченных отпускных в судовом порядке.

При этом некоторые специалисты утверждают, что если имеется возможность доказать неправомерные действия уволившегося, можно взыскать ущерб, причиненный предпринимателю согласно статьям 248, 391 Трудового кодекса.

Также работодатель имеет право отказаться от удержания неотработанных средств, если работник уволился и отказался добровольно оплачивать долг.

Отказ от удержания должен быть обоснован руководителем в случае налоговых проверок. Обоснованием может стать недостаток суммы для возврата из зарплаты.

Пример

Условия примера:

Условия примера:

Работник был оформлен на предприятие 1 декабря 2017 года. Срок его рабочего года заканчивается 30 ноября 2018 года.

В течение года сотрудник был отправлен в ежегодный основной оплачиваемый отпуск на 28 календарных дней.

Средняя заработная плата на время отпуска составила 755 рублей. 31 июля 2018 работник подал заявление об увольнении по собственному желанию.

Неотработанных месяцев осталось четыре.

При увольнении работодатель хочет провести удержание и возврат денег за неотработанное время.

Расчет:

Рассчитаем количество неотработанных календарных дней отпуска:

- 28 к.д./12 мес * 8 месяцев работы на предприятии (2,3 * 8 = 18,4).

- 28 дней отпуска – 18,4 = 9,6

Результат округляем в пользу работника – 9 неотработанных календарных дней отпуска.

Рассчитаем сумму излишне выплаченных отпускных = 9 дней * 755 рублей = 6795 рублей.

В этом случае руководитель предприятия имеет право провести возврат денег и их удержание из зарплаты при увольнении в размере 6795 рублей.

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.

Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Появление неотработанных дней отпуска

На основании действующего ТК России у каждого трудящегося есть строго гарантированное государством право на отдых. По истечении определенного периода трудовой деятельности на данном предприятии, а именно – 6 календарных месяцев.

Процедура получения отпуска может иметь некоторые индивидуальные особенности:

- Для устранения путаницы и нарушений ритма деятельности организации или фирмы в связи с массовыми отпусками, ответственный работник кадровой службы составляет график. После согласования этот акт утверждается подписями уполномоченных сотрудников и приобретает силу внутреннего законодательного документа на предприятии.

- В процессе осуществления трудовой деятельности у того или иного сотрудника возникают определенные моменты, когда отпуск может быть необходим ранее установленного графиком срока.Разрешением руководителя, рассмотревшим заявление в индивидуальном порядке, отдых в полном объеме передвигается на необходимое трудящемуся время.

- Работник по различным причинам может также принять решение о расторжении договора с работодателем после отгулянного заранее отпуска.

Можно ли получить отпуск на несколько часов? Узнаете по .

Именно в этой ситуации при увольнении и расчете появляется необходимость удержания средств за неотработанный отпускной период.

Удержание предоставленных отпускных

Несмотря на то, что сотруднику в данном случае при досрочном увольнении выплачены излишние суммы отпускных и логически он обязан возвратить их в кассу предприятия, ситуация может быть решена разными способами:

- В первую очередь, удержание части отпускных не является обязательным действием и ни один нормативный документ не обязывает работодателей требовать возврата денег. В данном случае решением администрации с увольняющегося сотрудника можно не удерживать излишние выданные деньги.

- Решение может быть устным соглашением, так и быть оформленным документально.Для того чтобы в дальнейшем подобная ситуация не стала предметом конфликта, лучший вариант – это оформить решение путем подписания двухстороннего документа между участника ми процедуры.

- Данный акт должен быть составлен в двух экземплярах, обязательными реквизитами должны быть сумма, которую работнику возвращать не нужно. Документ должен быть подписан сторонами и заверен мокрой печатью работодателя.

Для уменьшения объема документооборота, увольняющийся сотрудник имеет возможность по своей собственной инициативе возвратить в кассу деньги, полученные за неотработанный период.

Когда запрещается

Как уже было сказано выше, удержание авансированных сотруднику отпускных средств является залепленным в Трудовом Кодексе РФ правом, а не моментом, предписанным к обязательному выполнению.

Тем не менее, есть целый ряд ситуаций, когда именно положениями этого основного трудового законодательного документа удержание данных сумм категорически запрещено, а именно:

- С сотрудников, попавших под сокращение;

- Проведение увольнений в связи с ликвидацией предприятия;

- Работника увольняют в случае необходимости предоставления ему «легкого труда» по медицинским показаниям, а таковые рабочие места отсутствуют;

- Происходит смена собственника при которой увольняются руководитель и главный бухгалтер;

- Призыв на службу в Вооруженные Силы;

- Смерть работника;

- С работников, которые не могут в дальнейшем исполнять трудовые обязанности, что подтверждено медицинскими документами.

Как правильно уволить сотрудника в связи с призывом в армию? Читайте .

При расторжении трудового контракта и увольнении на фоне форс – мажора.

Пошаговая инструкция

Для того чтобы осуществить все правовые и финансовые процедуры, связанные с правильным удержанием суммы выплаченных ранее отпускных, следует не только рассчитать сумму удержания, но и документально оформить таковую.

Это необходимо, если руководитель принял решение о вычете ранее авансированных денег.

Расчет суммы, которая подлежит возврату

Для осуществления расчета отпускных к начислению сотрудником финансовой службы предприятия или бухгалтером – расчетчиком используются данные о том, какая средняя заработная плата у данного работника за расчетный период.

Аналогичным методом определяются суммы, подлежащие удержанию при увольнении. Основанием проведения процедуры служит записка формы Т-60. Затем следует рассчитать возвращаемую сумму.

Для этого выполняется умножение средне – дневного заработка на количество переплаченных суток.

Оформление вычета из заработка сотрудника

Не менее важно, чем выполнение правильного расчета, является точное проведение удержания по документообороту предприятия.

Важно обращать внимание на следующие моменты:

- Вычет долговых обязательств выполняется после снятие с начисленного заработка всех предписанных законодательством налогов и сборов.

- Основанием для удержания является распоряжение руководства организации на фирменном бланке с указанием полных личных данных сотрудника, количества излишне отгулянных дней, точной суммы начисления и объема удержания.

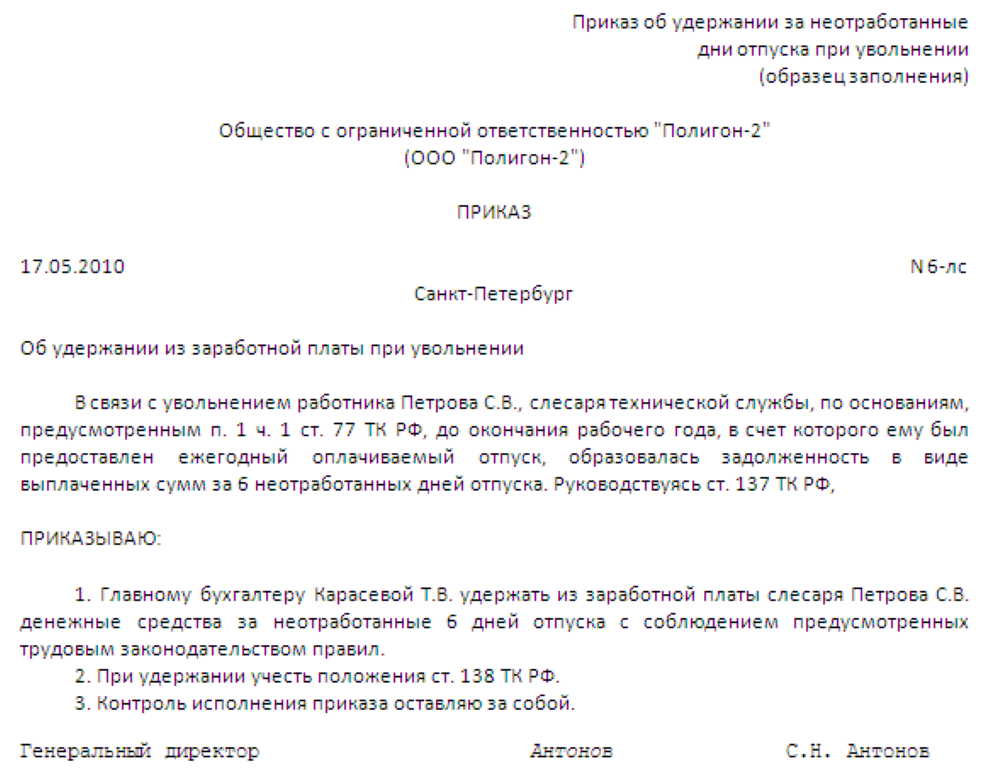

Приказ об удержание за неотработанные дни отпуска при увольнении. Фото: nsovetnik.ru

Составленный документ должен быть согласован с работником, о чем на бланке должна быть соответствующая надпись и личный автограф сотрудника.

Особенности налогового учета

В налоговом учете и отчетности особенность состоит в том, как руководитель решил поступить с излишне выплаченной суммой. Если работник не будет возвращать эти деньги, страховые взносы и НДФЛ не пересчитываются.

Но корректируется база налогообложения предприятия по налогу на прибыль. Если же излишне выплаченное все же подлежит возвращению, корректировка НДФЛ и страховых отчислений выполняется на дату увольнения.

В отчете 2-НДФЛ суммы удержанных отпускных уменьшают размеры полученной заработной палаты и объем НДФЛ за данный месяц на суммы, полученные в процессе пересчета.

Проводки операции в бухучете

От правильности выполнения бухгалтерских проводок зависит дальнейшее формирование финансовых отчетов различного уровня. Инструктивные материалы МФ России предписывают применять методику сторнирования ранее начисленных выплат.

п/п

Удержание за неотработанные дни отпуска при увольнении производится работодателем не всегда и не в полном размере. Почему это происходит и как правильно рассчитать сумму удержания, вы узнаете из нашего материала.

Принципы расчета отпускных выплат

Виды отпусков:

- очередной оплачиваемый;

- дополнительный (оплачиваемый);

- учебный отпуск;

- по беременности и родам, и др.

В нашем случае рассматривается только один вид отпуска — очередной. Сумму выплачиваемых отпускных можно представить формулой:

Среднедневной заработок (СДЗ) * Количество дней отпуска (КолД).

Основной задачей здесь является вычисление СДЗ. Для его расчета берется начисленная ЗП за 12 месяцев до отпуска, деленная на число отработанных дней.

Если стаж работника в организации меньше года, берется отношение числа месяцев с момента приема к фактически отработанному времени (количеству дней).

В сумму начисленной зарплаты входят все выплаты, включенные в систему оплаты труда. То есть, все социальные выплаты, компенсации проезда или питания, в расчете среднего заработка за период не участвуют.

В общем виде формула расчета отпускных выглядит так:

В том случае, когда у работника все дни за период отработаны полностью, формула вычисления числа рабочих дней выглядит гораздо проще: среднее количество календарных дней — 29,3, умножить на 12 месяцев.

При каких условиях могут появиться неотработанные дни отпуска

ТК определяет, что возможность получить ежегодный оплачиваемый отпуск у каждого сотрудника возникает только после того, как он будет трудиться в компании не меньше 6 месяцев. Причем взять он может сразу полный период. Однако, если в дальнейшем у него возникнет желание произвести увольнение, то от него потребуется вернуть денежные средства, которые были выданы за неотработанные дни отдыха.

Закон обязывает каждого работодателя перед началом нового года оформлять и вводить в действие график отпусков на будущий период. В случае, если сотрудник отправляется отдыхать сразу в начале года, то может создаться прецедент, что отпуск будет начислен фактически авансом за весь будущий год.

Ведь перед тем, как отпустить работника отдыхать, кадровик производит расчет даты, по которую предоставляется время отпуска. В этом случае действует правило, что каждый полный месяц дает право на 2,33 дня оплачиваемого отдыха.

Помимо основного периода, законом либо внутренними нормативными актами еще может предоставляться дополнительный отпуск.

Поскольку отдых сотруднику уже предоставлен, но фактически данные дни еще не отработаны, то при увольнении бухгалтеру придется произвести удержание отпускных при увольнении использованных авансом.

Когда появляются неотработанные отпускные: пример

Понять механизм появления неотработанных отпускных поможет следующий пример:

Выпускник технического университета Птичкин П. Н. устроился на вертолетный завод 01.07.2017, а в январе 2018 года получил право уйти в отпуск (абз. 2 ст. 122 ТК РФ) и воспользовался этой возможностью. Длительность его отпуска составила 28 календарных дней (ст. 115 ТК РФ).

Детальнее о предоставлении отпуска и его продолжительности узнайте из статьи «Ежегодный оплачиваемый отпуск по Трудовому кодексу (нюансы)».

Во время отдыха он получил более выгодное предложение о работе и сразу после выхода из отпуска уволился с завода.

Таким образом, к моменту увольнения Птичкин П. Н. заработал только половину законного отпуска:

14 дней (6 мес. × 28 дней / 12 мес.), а использовал все 28 дней.

Неотработанных к моменту увольнения дней отпуска оказалось 14 (28 – 14).

Поскольку перед уходом в отпуск сотрудник получил всю сумму отпускных, к моменту увольнения у него образовался долг перед фирмой за оплаченные авансом 14 дней отпуска.

Право на отпуск за первый рабочий год возникает спустя полгода работы в организации (ст. 122 ТК РФ). Последующие отпуска оформляются согласно утвержденному графику.

Удерживать за неотработанные дни или нет

Выполнять удержание из зарплаты ранее выданных отпускных — это право, а не обязательное к выполнению действие для работодателя.

При увольнении такого рода работника администрация имеет право решить не удерживать с него лишние суммы.

При этом формат данного решения не регламентирован. Можно просто сказать сотруднику, что возвращать лишние отпускные не нужно. Но поскольку в случае возникновения разногласий, устную договоренность никак нельзя будет подтвердить, лучше все же закрепить такое решение документально. Например, можно подписать двухстороннее соглашение о том, что предприятие прощает долг работника перед ним по выплаченным отпускным.

Помимо этого, в таком документе также желательно показать сумму, которая «прощается» работнику, а также число дней отпуска, за какие она начислена. В конце соглашения обязательно проставляются реквизиты каждой стороны, подписи и печати (при наличии).

Составление такого документа подобно аналогичным соглашениям, составляемым в процессе обычного делового оборота. После названия документа указываются дата и место его составления, вслед за которыми обозначаются стороны соглашения и приводится его основной текст. Он может быть следующего содержания:

«…Работодатель освобождает работника от возврата задолженности за 14 неотработанных дней отпуска в сумме 10 025 (десять тысяч двадцать пять) рублей, возникшей в связи с его увольнением по п. 3 ч. 1 ст. 77 ТК РФ до окончания рабочего года, в счет которого он использовал ежегодный оплачиваемый отпуск…»

Завершающими элементами соглашения являются реквизиты и подписи сторон.

Работник может принять решение по своему желанию вернуть сверх полученную им сумму. В этой ситуации бухгалтеру не придется выполнять удержание за неотработанные дни отпуска при увольнении.

Когда действует запрет на удержание отпускных?

Излишне выплаченные отпускные за полученный авансом отпуск работодатель может удержать из заработной платы увольняющегося сотрудника, за исключением нескольких случаев. Так, согласно абз. 4 ч. 2 ст. 137 кодекса о труде, удержание при увольнении за предоставленный авансом отпуск не может быть произведено, если сотрудник увольняется по причине:

- отказа от перевода на другую работу по медпоказаниям либо из-за отсутствия такой возможности у работодателя;

- сокращения штата у работодателя либо его ликвидации, а также смены собственника, которая привела к увольнению руководства компании;

- восстановления по решению суда (трудинспекции) работавшего ранее на этой должности сотрудника;

- призыва на воинскую службу (в т. ч. альтернативную);

- признания сотрудника по медпоказаниям нетрудоспособным;

- наступления форс-мажора, признанного российским правительством таковым и не позволяющим далее продолжать трудовую деятельность;

- смерти ИП-работодателя.

Если имеет место хотя бы одно из указанных выше оснований, работодатель не вправе удержать за отпуск при увольнении. Если же сотрудник увольняется по другим причинам, то у работодателя есть все основания произвести при увольнении удержание за использованный отпуск из его заработной платы. Удержание, согласно ч. 3 ст. 137 кодекса, должно быть произведено в течение месяца после завершения срока, определенного для погашения сотрудником возникшей задолженности в виде переплаченных отпускных.

Не допускается также удержание компенсации за неиспользованный отпускпри увольнении, например, в случае последующего восстановления сотрудника в должности, поскольку ни ТК, ни любой другой нормативный акт подобных оснований для вычета из зарплаты не содержит. Более того, выплаченная ранее компенсация не дает работодателю права отказать восстановленному работнику в предоставлении отпуска.

Методика расчета авансовых отпускных

Если работодатель не склонен проявлять щедрость и прощать работнику неотработанные суммы, бухгалтерии придется потрудиться. Алгоритм их расчета включает следующие этапы:

- определение числа неотработанных дней отпуска;

- уточнение сведений о среднем дневном заработке;

- расчет суммы авансовых отпускных.

Определяем количество дней неотработанного отпуска. Для расчета применим формулу:

КДно = КДио – ,

где:

КДно и КДио — количество дней отпуска, неотработанных и использованных соответственно;

КДо — продолжительность очередного отпуска;

КМ — количество месяцев работы на данном предприятии.

Например, за время работы сотрудник фирмы часть отпусков использовал не в полном объеме, а в рабочем году перед увольнением его отдых прошел в полном соответствии с графиком отпусков. В результате на момент увольнения у него образовались «двусторонние» отпускные: не отгулянные за прошлый период (15 дней) и авансовые за недоработанный текущий год (10 дней). При таком раскладе работодатель вместо удержания за неотработанные дни отпуска обязан выдать работнику компенсацию за неиспользованные дни.

Если бы работник не имел в предыдущих периодах не полностью использованных отпусков, то по результатам этого расчетного этапа число неотработанных отпускных дней составило бы 10, и для расчета авансовых отпускных бухгалтеру пришлось бы перейти к следующему шагу расчетного алгоритма.

Уточняем сведения о заработке и рассчитываем неотработанные отпускные.

Этот этап связан не только с вычислениями, но и с уточнением имеющейся информации. Бухгалтеру придется поднять сведения о среднедневном заработке, исходя из которого работнику оплатили отпускные дни.

Сумма отпускных за неотработанный период отпуска (∑Онд) рассчитывается исходя из количества дней неотработанного отпуска (КДно) и среднедневного заработка (СЗ) по формуле:

∑Онд = КДно× СЗ.

Дополнительные корректировки понадобятся в том случае, если в период отдыха работника всем сотрудникам фирмы повысили зарплаты. Особое значение имеет дата этого мероприятия — от нее отсчитывается период отпуска, оплату за который придется корректировать на повышающий коэффициент.

Последовательность действий в этой ситуации следующая: от даты окончания отпуска отсчитываются неотработанные дни, и определяется, сколько дней попадает на временной отрезок после повышения зарплаты (а сколько до этого события). Среднедневной заработок для этих периодов будет разным из-за применения корректирующего коэффициента.

Сумма неотработанных отпускных будет рассчитываться по усложненной формуле:

∑Онд = КД0× СЗ0 + КД1× СЗ1,

где:

КД0 и КД1 — неотработанные дни отпуска до и после повышения зарплаты;

СЗ0 и СЗ1 — средний дневной заработок, рассчитанный для оплаты отпускных и увеличенный на коэффициент соответственно.

Пример расчета авансовых отпускных

Менеджер ООО «Бриз» Гаврилов Р. Н. увольняется, использовав в текущем году отпуск стандартной продолжительности (28 дней). На момент разрыва трудовых отношений с работником бухгалтер ООО «Бриз» располагал следующей информацией:

- количество полученных от работодателя авансом дней отпуска — 12;

- среднедневной заработок для расчета отпускных — 1 120 руб.

Дополнительные условия:

- во время нахождения работника в отпуске в компании повысились оклады — повышение произошло 20 мая и затронуло весь рабочий коллектив;

- окончание отпуска Гаврилова Р. Н.пришлось на 30 мая;

- оклад работника до и после повышения составил 25 000 и 28 000 руб. соответственно.

Расчет специалист бухгалтерии начал с определения неотработанных отпускных дней, приходящихся на период после повышения окладов. Из 12 авансированных отпускных дней на период после повышения пришлось 11 дней (с 20 по 30 мая), на неотработанные дни отдыха, оплачиваемые без учета повышающего коэффициента, приходится 1 день (12 – 11).

Бухгалтер произвел следующий расчет, используя формулу из предыдущего раздела:

∑Онд = 1 день × 1 120 руб. + 11 дней × = 14 918,40 руб.

Такая сумма на момент увольнения Гаврилова Р. Н. составила его задолженность перед работодателем как полученная, но не отработанная.

Как удержать излишне выплаченные отпускные при увольнении: особенности

Полученная в результате расчета величина не отработанных сотрудником отпускных и сумма, которую можно удержать из его дохода, совпадают не всегда.

Сумма удержаний ограничена законодательно (ст. 138 ТК РФ) и составляет 20% от получаемого работником дохода. В отдельных случаях разрешено превысить установленное ограничение до величины, не превышающей половины от полученного дохода.

В том случае, если размер переплаты отпускных при произведении окончательного расчета с сотрудником при увольнении превысит максимально допустимую сумму, тот может в добровольном порядке погасить возникшую задолженность. Возврат может быть сделан путем внесения наличности через кассу предприятия или перечисления на его текущий счет в банке.

Если уволенный сотрудник этого не сделает, работодатель сможет востребовать с него образовавшийся долг только через суд. Судебная же практика по вопросу взыскания с сотрудника долга из-за невозможности произвести удержание за отпуск при увольнении при увольнении очень противоречива.

Следует учесть, что кроме авансовых отпускных у сотрудника могут быть и иные обязательства (по исполнительным листам, в связи с возмещением ущерба и т. д.). Тогда и они в совокупности с авансовыми отпускными не должны превысить указанного ограничения размера удержания.

Бухгалтеру необходимо выяснить, какую часть рассчитанной суммы неотработанных отпускных можно вычесть из доходов сотрудника. Если иных удержаний у него нет, а размер полученных авансом отпускных составляет менее 1/5 части получаемой при увольнении суммы, проблем не возникает — авансированные отпускные можно удержать в полном объеме.

Если установленное ст. 138 ТК РФ ограничение не позволяет работодателю возместить полностью указанную сумму, можно попытаться предпринять следующее:

- попросить работника добровольно погасить оставшуюся часть долга;

- обратиться для решения вопроса о взыскании в судебные органы (ст. 382—383 ТК РФ);

- простить остаток задолженности.

Каждый из перечисленных способов имеет свои нюансы. Например, добровольное погашение долга влечет пересчет НДФЛ, а прощение долга приводит к корректировке обязательств по налогу на прибыль.

Удержание при увольнении за предоставленный авансом отпуск: алгоритм действий

При удержаниии за неотработанный отпуск при увольнении бухгалтер придерживаться нескольких основных шагов:

Шаг 1. Расчет суммы, которую нужно удержать с сотрудника

Когда бухгалтер производил расчет отпускной выплаты к выдаче, им использовалась информация о среднем заработке этого работника. Точно таким образом необходимо поступать и когда нужно определить сумму отпускных к возврату.

При этом производить расчет снова на день увольнения не нужно — необходимо найти в архиве бланк расчета самих отпускных, и взять этот показатель оттуда. Для указанных целей на предприятиях обычно используется записка-расчет по форме Т-60.

Также необходимо точно определить количество дней, за какие были получены лишние отпускные.

После этого можно приступать к расчету суммы к возврату. Чтобы это сделать, необходимо средний дневной заработок умножить на число переплаченных дней.

Для расчета долга по отпуску бухгалтер должен определить средний дневной заработок (ст. 139 ТК РФ). Но отдельно считать этот показатель на дату увольнения не надо. Используйте в расчете ту сумму, которая была на дату начала отпуска сотрудника. Такой порядок связан с тем, что компания удерживает деньги, которые работник получил ранее.

Из выплат, которые положены работнику при увольнении, бухгалтер вправе удержать не более 20 процентов от суммы, которая осталась после вычета НДФЛ (ст. 138 ТК РФ). Все что свыше, сотрудник вправе погасить добровольно.

Шаг 2. Документальное оформление и удержание долга из заработка работника

Закон устанавливает, что размер долга может быть удержан только после того, как с зарплаты были сняты все предписанные законодательством налоги и сборы.

Перед тем, как удерживать сумму долга, необходимо издать соответствующее распоряжение. Для него нет строго утвержденной формы, и обычно такой документ составляется с использованием фирменного бланка. В нем нужно указать полные Ф.И.О. работника, какое число дней отпуска было предоставлено ему излишне, с каких денежных средств будет выполняться удержание, точная сумма.

С составленным бланком нужно ознакомить сотрудника под роспись. В нем также рекомендуется сделать графу, в какой работник будет не только расписываться, но и письменно выражать свое согласие на удержание.

Четкой формы приказа для таких случаев законодательство не определяет. Тем не менее, ниже Вы можете ознакомиться с вариантом того, как может быть составлен приказ.

ПРИКАЗ

об удержании заработной платы при увольнении

«__» ___ _______ г. №_______

Для того, чтобы погасить задолженность, появившуюся в результате увольнения _____________________(ФИО, должность) до окончания рабочего года, в счет которого ему был предоставлен ежегодный оплачиваемый отпуск, в соответствии со ст. 137, 138 ТК РФ,

ПРИКАЗЫВАЮ:

Удержать за неотработанные ___ дней отпуска денежные средства из заработной платы ____________________ (ФИО, должность) в размере _____ руб. ___коп.

Генеральный директор _________________ (ФИО, подпись)

Шаг 3. Учет удержаний в бухгалтерской и налогвоой базе

Отпускные выплаты законодательством признаны доходами работающих граждан. Работодатель – налоговый агент наемного работника, а потому он и уплачивает НДФЛ и все страховые взносы.

Отпускные еще являются и расходами предприятия. Поэтому все исправления и корректировки по удержанию переплаченных отпускных фиксируют в периоде увольнения, а не в «счетной ошибке».

Шаг 4. Закрытие долга уволенного перед предприятием

В бухгалтерском учете отражается добровольно внесенная в кассу сумма удержания с работника (внереализационные доходы), но только в месяце увольнения этого работника (на основании письма Минфина РФ № 03-03-05/224 от 03 декабря 2009 г.).

При этом в справке по форме № 2-НДФЛ просто отражается сумма расчетных уже без возращенной работником суммы удержаний.

НДФЛ уменьшается на сумму налога, взятого с части удержанных средств с уволенного работника. Работодатель обязан письменно уведомить сотрудника об излишнем удержании с отпускных НДФЛ в течение 10 дней после проведенных бухгалтерских операций.

Работник пишет заявление работодателю с просьбой вернуть излишне удержанный НДФЛ. Возврат просто учитывается в списании долга работника перед предприятием.

Шаг 5. Уменьшение базы для страховых взносов

Применение в формулах предыдущих отчетных периодов удержаний приводит к отрицательному значению доначислений. Поэтому так важно сформировать корректировки по форме С3В-6-1 и форме С3В-6-2 за отпускной период. Такие формы следует предоставить в ПФР вместе с персонификационными отчетами.

Сумма по АДВ-6-2 должна равняться сумме, которая была учтена в последнем отчете РСВ-1 ПФР (правило координируется приказом Минздравсоцразвития РФ № 894н от 12 ноября 2009 г.). Также следует аналогично вносить корректировки и в другие соцфонды.

Если сотрудник отгулял отпуск авансом и увольняется: нюансы по налогам

Подписанное сторонами соглашение о прощении долга автоматически запускает механизм налоговых корректировок, связанных с этим событием.

Для работника пересчет налоговых обязательств к материальным потерям не приводит — налог с его дохода в виде прощеного долга уже был удержан при выплате ему отпускных. Изменение статуса полученной суммы с отпускных на некий бонус от работодателя (прощение долга) влияния на налоговые обязательства по НДФЛ не оказывает.

В связи с «актом доброй воли» в отношении работника придется пересчитывать налог на прибыль. При этом возникает необходимость исключить из расходов сумму неотработанных отпускных (п. 1 ст. 252, п. 49 ст. 270 НК РФ). Налоговики считают такие расходы экономически необоснованными (письмо УФНС по городу Москве от 30.06.2008 № 20-12/061148).

В отношении начисленных на сумму неотработанных отпускных страховых взносов необходимо отметить, что основания в их пересчете отсутствуют — они начислялись в рамках трудовых отношений. Правомерность их учета в составе налоговых расходов чиновниками Минфина не оспаривается (письмо от 23.04.2010 № 03-03-05/85).

Пересчет налогов и взносов после перерасчета отпускных при увольнении

Порядок пересчета НДФЛ и страховых взносов зависит от того, когда увольняется сотрудник.

Всего возможно два варианта:

- отпуск и увольнение в одном году;

- отпуск и увольнение в разные годы.

Не забудьте учесть в доходах удержание отпускных при увольнении при увольнении при расчете налога на прибыль в том периоде, когда их удержали с сотрудника.(ст. 250 НК, письмо Минфина от 03.12.2009 № 03-03-05/224). Уточненные декларации за прошлые сдавать не требуется.

В случае, если сотрудник авансом отдохнул в течение года, а затем уволился, то корректировать отчетность по НДФЛ не требуется.

При выплате отпускных компания удержала с них НДФЛ. Поэтому НДФЛ за последний месяц работы сотрудника исчислите с зачетом налога, удержанного с отпускных за неотработанные дни отпуска. (п. 2 и 3 статьи 226 НК). То есть уплате в бюджет подлежит разница между НДФЛ, исчисленным с последней зарплаты сотрудника, и НДФЛ, удержанным с суммы излишне выплаченных отпускных.

При заполнении справки 2-НДФЛ за текущий год, отразите в форме сумму отпускных за минусом излишне выплаченных отпускных за неотработанные дни отпуска. Сделайте это в том месяце, когда отпускные были выплачены. При увольнении датой получения дохода считается последний день работы (п. 2 ст. 223 НК). Поэтому последнюю зарплату сотрудника в форме 2-НДФЛ отразите в месяце увольнения.

Страховые взносы с последней зарплаты сотрудника подлежат уплате за вычетом ранее перечисленных взносов, начисленных с отпускных за неотработанные дни отпуска. Это следует из пункта 1 статьи 431 НК.

За отчетный период, когда сотрудник был в отпуске, подайте уточненный расчет по страховым взносам. В текущем отчетном периоде сумму перерасчета не отражайте. Такие разъяснения в письме ФНС от 11.10.2017 № ГД-4-11/20479.

Подавать уточненный расчет по форме 4-ФСС фонд в таких случаях не требует. Ведь в данной ситуации взносы с отпускных исчислили правильно. Такая позиция высказана в письме ФСС от 17.11.2011 № 14-03-11/08-13985. В расчете 4-ФСС за отчетный период (например, полугодие, девять месяцев), в котором произошло увольнение, уменьшите общую сумму начисленных взносов на сумму сторнированных взносов.

В случае, если сотрудник отгулял в прошлом году и вся отчетность уже сдана, то необходимо подать уточненки по НДФЛ.

В уточненной справке по форме 2-НДФЛ отразите сумму отпускных за минусом излишне выплаченных отпускных за неотработанные дни отпуска. В строках справки, посвященных исчисленному, удержанному и перечисленному НДФЛ, укажите показатели после перерасчета. Такие разъяснения в письме ФНС от 13.09.2012 № АС-4-3/15317.

При увольнении датой получения дохода считается последний день работы (п. 2 ст. 223 НК). Поэтому последнюю зарплату сотрудника в форме 2-НДФЛ за текущий год отразите в месяце увольнения (в фактически начисленной сумме, без уменьшения на сумму удержанных отпускных).

Верните сотруднику НДФЛ, который удержали с излишне выплаченных отпускных

При выплате отпускных с них удержали и перечислили в бюджет НДФЛ. Поэтому НДФЛ, начисленный и удержанный с суммы излишне выплаченных отпускных, нужно вернуть сотруднику в соответствии с положениями статьи 231 НК.

За год, в котором сотрудник был в отпуске, подайте уточненный расчет по страховым взносам. В текущем отчетном периоде сумму перерасчета не отражайте. Такие разъяснения в письме ФНС от 11.10.2017 № ГД-4-11/20479.

Подавать уточненный расчет по форме 4-ФСС фонд в таких случаях не требует. Ведь в данной ситуации взносы с отпускных были исчислены правильно (письмо ФСС от 17.11.2011 № 14-03-11/08-13985). В расчете за период (например, I квартал, полугодие, девять месяцев), в котором произошло увольнение, уменьшите общую сумму начисленных взносов на сумму сторнированных взносов.

Работник отгулял отпуск «авансом», а затем уволился

Иногда отпуск предоставляется, так сказать, авансом, с расчетом на то, что впоследствии сотрудник отработает использованные им дни отпуска. Но что делать, если он, не отработав свой отпуск до конца, решает уволиться?

Отпуск является одним из способов реализации права на отдых сотрудников, работающих по трудовым договорам. По общему правилу, продолжительность основного отпуска составляет 28 календарных дней и предоставляться он должен ежегодно (ст. 115 ТК РФ).

Если сотрудник недавно устроился к ИП, то право на использование отпуска за первый год работы возникает у него только после шести месяцев непрерывной работы у данного работодателя. Однако отпуск по соглашению сторон может быть предоставлен работнику и раньше (ст. 122 ТК РФ). Таким образом, ежегодный оплачиваемый отпуск может быть предоставлен работнику авансом, даже если рабочий год полностью им не отработан. В этом случае предполагается, что неотработанные дни использованного отпуска сотрудник впоследствии отработает.

Но что делать, если работник увольняется, так и не отработав использованные им дни отдыха? Должен ли сотрудник вернуть часть отпускных, которая приходится на неотработанные дни отпуска? Давайте разберемся.

Оставшийся долг – в добровольном порядке

А если 20% от суммы окончательного расчета не хватило на то, чтобы погасить весь долг по отпускным?

Единственное, что работодатель может сделать, так это попросить работника погасить оставшуюся сумму долга добровольно. Если последний согласен, то погашение можно произвести путем удержания из оставшихся 80% «увольнительных» выплат либо работник внесет необходимую сумму в кассу или перечислит на расчетный счет работодателя.

При удержании долга из последней зарплаты, полагающейся увольняющемуся сотруднику, вовсе не обязательно разбивать удержание на две суммы, одна из которых укладывается в 20% ограничение. Можно провести удержание сразу одной суммой. Но ИП обязательно должен получить у сотрудника заявление на удержание всей суммы долга из его расчета. Такой документ будет свидетельствовать о волеизъявлении работника распорядиться начисленной заработной платой. В этом случае положения ст. 138 ТК РФ о 20% ограничении применяться не должны (письмо Роструда от 26.09.2012 № ПГ/7156-6-1).

Что делать, если работник отказывается погасить оставшуюся часть долга? Можно ли в этом случае взыскать необходимую сумму через суд?

К сожалению, шансов на это мало. В большинстве случаев суды считают, что работодатель не может взыскать в судебном порядке с работника сумму отпускных за неотработанные дни отдыха. Такую позицию можно увидеть в определениях Верховного Суда РФ от 12.09.2014 № 74-КГ14-3, от 14.03.2014 № 19-КГ13-18, апелляционном определении Московского городского суда от 04.12.2013 по делу № 11-37421/2013. Данная правовая позиция была отражена и в Обзоре судебной практики Верховного Суда РФ за третий квартал 2013 года (утвержден Президиумом Верховного Суда РФ от 05.02.2014).

Поэтому если ИП решает не обращаться в суд, то у него два варианта. Первый – оставшуюся часть долга он прощает сотруднику. Второй – сумма долга «висит» в учете до тех пор, пока не истечет срок исковой давности. Второй вариант более выгоден с точки зрения налогообложения, но об этом подробнее скажем чуть ниже.

Рассчитываем лишнюю часть отпускных

Сначала поясним, как рассчитать излишек отпускных. Чтобы понять, какая часть отпускных является лишней, необходимо определить количество неотработанных дней отпуска. Для этого нужно рассчитать число дней отпуска, которое приходится на отработанный в последнем рабочем году период времени.

При подсчете сроков работы, дающих право на отпуск, излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки свыше половины месяца округляются до полного месяца. Такой порядок прописан в пункте 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169.

Пример 1 СвернутьПоказать

Петров А.И. был принят юристом на работу 14.01.2016. Спустя 2 месяца работы Петрову А.И. был предоставлен отпуск на 14 дней. А 20.05.2016 он уволился.

В данном случае его стаж, дающий право на отпуск, составляет 4 месяца и 7 дней. Излишек составляет 7 дней, что меньше половины месяца, поэтому в дальнейших расчетах он не учитывается.

Таким образом, отпускной стаж Петрова А.И. равен 4 месяцам.

Далее определяем количество дней отпуска, приходящихся на отработанное время. Для этого количество дней отпуска, положенных работнику за год (28 дней) делим на 12 и умножаем на отпускной стаж.

При этом может получиться не целое число. В таком случае полученный результат можно округлить до целого числа, но только не по правилам арифметики, а в пользу работника (письмо Минздравсоцразвития России от 07.12.2005 № 4334-17). Такой порядок лучше закрепить в локальном нормативном акте организации.

Пример 2 СвернутьПоказать

Воспользуемся условиями Примера 1.

Количество отработанных Петровым А.И. дней отпуска определяется так:

28 дн. / 12 мес. × 4 мес. = 9,33.

Как видим, в результате расчета получилось не целое число. В данном случае можно округлить это число до целого в пользу работника. Тогда получится, что количество отработанных дней отпуска у Петрова А.И. составит 10 дней.

Затем рассчитываем неотработанные дни отпуска. Для этого из количества использованных дней отпуска вычитаем количество отработанных дней отпуска.

Пример 3 СвернутьПоказать

Из условий Примера 1 видно, что Петрову А.И. был предоставлен отпуск на 14 дней. Учитывая, что количество отработанных дней отпуска составило 10 дней, 4 дня (14 дн. – 10 дн.) являются «незаслуженными». А значит, отпускные за эти 4 дня ИП может удержать из «увольнительных» выплат Петрова А.И.

При расчете суммы, подлежащей удержанию, нужно учитывать среднедневной заработок, по которому ранее исчислялись отпускные. Определять среднедневной заработок, исходя из расчетного периода, предшествовавшего дню увольнения, нельзя. Ведь при таком подходе может получиться, что с работника будет удержано больше (или меньше), чем сумма отпускных, которую он получил.

Нужно ли корректировать налоги?

Суммы ранее выплаченных работнику отпускных ИП включает в доходы, удерживает с них НДФЛ и начисляет страховые взносы. А теперь оказывается, что часть отпускных была выплачена работнику излишне. Что же делать с налогами и взносами? Нужно ли их скорректировать?

Долг работника за неотработанные дни отпуска возникает не потому, что отпуск был предоставлен с нарушением закона, а потому, что сотрудник увольняется до конца рабочего года, за который ему был предоставлен отпуск. Следовательно, на момент предоставления отпуска авансом сумма отпускных была выплачена на законных основаниях. Таким образом, нельзя говорить о наличии ошибки. А раз так, то и вносить исправления в налоговый учет того периода не нужно.

Зато суммы, удержанные в счет погашения долга (или оплаченных работником сумм), следует включить в налогооблагаемый доход. Такие разъяснения даны в письмах Минфина РФ от 03.12.2009 № 03-03-05/224, УФНС России по г. Москве от 11.01.2007 № 21-08/001467@.

Что касается страховых взносов, то удержанные (возвращенные сотрудником) суммы отпускных должны уменьшить базу по страховым взносам текущего отчетного периода. Ведь начисление отпускных за «авансовый» отпуск не является ошибкой в исчислении базы, относящейся к прошлому отчетному периоду, в котором была авансом начислена сумма указанных отпускных. Поэтому не нужно вносить изменения в расчет по начисленным и уплаченным страховым взносам за прошлые периоды. И чиновники это подтверждают (см. письмо Минздравсоцразвития РФ от 28.05.2010 № 1376-19).

С НДФЛ ситуация обстоит примерно так же. ИП не нужно пересчитывать доход в периоде, когда работнику были выплачены отпускные авансом. Ведь при получении им дохода в виде оплаты труда датой его фактического получения дохода признается последний день месяца, за который доход был начислен (п. 2 ст. 223 НК). Поэтому в момент выплаты отпускных, ИП правильно удержал и перечислил в бюджет НДФЛ со всей суммы начисленных и полученных сотрудником в данном отчетном периоде отпускных.

Тем не менее корректировка облагаемого дохода произойдет. Но только не «задним» числом, а в момент увольнения. На сумму НДФЛ, ранее удержанного с неотработанных отпускных, нужно уменьшить НДФЛ, исчисленный с выплат при увольнении. То есть уплате в бюджет подлежит разница между НДФЛ, исчисленным с последней зарплаты сотрудника, и НДФЛ, удержанным с суммы излишне выплаченных отпускных.

Если «увольнительных» выплат оказалось недостаточно для удержания долга и работник добровольно возмещает задолженность, то он должен внести в кассу сумму долга за минусом приходящегося на него НДФЛ. Рекомендуем в этой ситуации оформить заявление работника на имя коммерсанта с согласием возвратить излишне удержанные суммы НДФЛ с не полученного им дохода (п. 1 ст. 231 НК РФ).

Полистать демо-версию печатного журнала

сли работник увольняется до окончания рабочего года, за который ему уже был предоставлен отпуск, то у него появляется задолженность перед работодателем за неотработанные дни отпуска. Работодатель имеет право удержать сумму задолженности из денег, причитающихся работнику при увольнении.

Удержания из заработной платы работника производятся только в случаях, указанных в ст. 137 ТК РФ. Согласно нормам этой статьи удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

· для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

· для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

· для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

· при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным п. 8 ч. 1 ст. 77 или пп. 1, 2 или 4 ч. 1 ст. 81, пп. 1, 2, 5, 6 и 7 ст. 83 ТК РФ.

Рассмотрим ситуацию, когда работник увольняется по собственному желанию. Согласно нормам ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При этом какого-либо исключения в части удержания сумм излишне начисленных отпускных законодательство не содержит. Остальная часть задолженности может быть погашена работником добровольно.

Если работодатель по каким-либо причинам не удержал с работника причитающуюся сумму, то в дальнейшем взыскать ее в судебном порядке нельзя. На это указывает ч. 4 ст. 137 ТК РФ, в соответствии с которой взыскание можно произвести только при счетной ошибке, вине работника в невыполнении норм труда или в простое, а также в случае неправомерных действий работника. Аналогичная норма содержится и в ст. 1109 ГК РФ, согласно которой не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Для расчета суммы, которая подлежит возврату, нужно определить количество календарных дней отпуска, которое работник отдыхал авансом. А затем умножить число дней неотработанного отпуска на средний дневной заработок для расчета отпускных.

Экономический смысл удержания

По законодательству работник может воспользоваться отпуском за первый год спустя полгода после приема на работу. В последующие годы отпуск может быть использован в любое время. Единственное условие — продолжительность одной части не менее 14 дней. Оставшиеся части можно разбивать в произвольном порядке.

При увольнении работника, организация обязана в последний день произвести с ним окончательные расчеты. При неиспользованном до конца отпуске, работнику выплачивается компенсация за оставшиеся положенные ему дни. В противоположной ситуации, когда работник использовал до конца отпуск за год, а увольняется до его окончания, работодатель имеет право удержать оплату за дни отпуска, отгулянного авансом.

При выплате отпуска авансом и последующем увольнении до окончания рабочего года, у работника образуется задолженность перед работодателем. С целью погашения этой задолженности и производится удержание. Стоит иметь в виду, что с сотрудника возможно удержать не более 20 % от общей выплаты.

Суммы удержанного отпуска влияют на расчеты по страховым взносам, НДФЛ и налогу на прибыль.

Пример отражения удержания за «авансовый» отпуск

Отпуск использован в году увольнения

10.04.2015 в ООО «Промснабкомплект-СИ» уволился сотрудник. На момент увольнения им было использовано 14 дней неотработанного отпуска. Оклад сотруднику установлен в размере 45000 рублей.

Начисление за отпуск авансом составило 21000 рублей.

Проводки по этим операциям:

| Дт | Кт | Описание операции | Сумма | Документ |

| 26 | 70 | Отражено начисление зарплаты | 45000 | Бухгалтерская справка |

| 70 | 68 | Отражение удержания НДФЛ (45000*13%) | 5850 | Бухгалтерская справка |

| 26 | 70 | Удержание из ЗП суммы неотработанной задолженности (45000 * 20 %) | -9000 | Бухгалтерская справка |

| 70 | 68 | Сторно НДФЛ за удержание из ЗП (4200 * 13%) | -1170 | Бухгалтерская справка |

| 70 | 50(51) | Отражение выплаты зарплаты при увольнении( 45000 — 5850 — 9000 — 1170) | 28980 | Расчетная ведомость, РКО |

| 26 | 70 | Сторно неудержанной с работника суммы отпускных | -12000 | Бухгалтерская справка |

| 50(51) | 70 | Возмещение работником неиспользованной суммы отпускных | 12000 | ПКО, Платежное поручение вх. |

Отпуск использован в прошлом году

Случай, когда авансовый отпуск был использован в прошлом году, можно отразить таким образом:

| Дт | Кт | Описание операции | Сумма | Документ |

| 70 | 91.1 | Отражение прибыли прошлых лет | 21000 | Бухгалтерская справка |

| 73 | 70 | Отражена задолженность работника | 21000 | Бухгалтерская справка |

| 91.2 | 73 | Списание задолженности работника (прощение долга) | 21000 | Бухгалтерская справка |

Добавить комментарий